Заявление об отмене заявления в налоговую

Опубликовано: 13.05.2024

Заявление в налоговую – это официальное обращение ФЛ или ЮЛ к госоргану. Основание для его составления – потребность в реализации своих прав. Заявление не оформляется, если есть факт нарушения прав заявителя. В этом случае составляется жалоба, которая отличается от заявления и по форме, и по функциям.

Основная информация

Заявление – это документ, позволяющий лицу воспользоваться конституционными правами и свободами. Его рассмотрение регулируется ФЗ №59 «О порядке рассмотрения граждан» от 2 мая 2006 года.

Налоговая – это госорган, а потому обращение в структуру отличается повышенным формализмом. Для заявления требуется бланк. Сведения вносятся в него на основании инструкции.

Требования

Заявление должно соответствовать этим нормам:

- Сведения, излагаемые в бумаге, должны быть правдивыми. Следует перепроверять достоверность цифр. В частности, нужно правильно указывать коды регионов, действий.

- В заявлении должна быть «шапка». В ней нужно прописать реквизиты налоговой, которая является получателем документа. Уточнить их можно при помощи сервиса nalog.ru. Для этого нужно ввести в соответствующее поле адрес регистрации.

- В шапке документа должны быть данные об отправителе: ФИО, адрес, ИНН.

- При заполнении заявления нужно использовать черные чернила. Писать требуется разборчиво, желательно печатными буквами.

- Если заявление составлялось в присутствии инспектора, подпись на нем нужно заверять. Если документ отправляется в налоговую почтой, нужна виза нотариуса.

Заявление состоит из частей: «шапка», название документа, «тело», подпись и дата.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

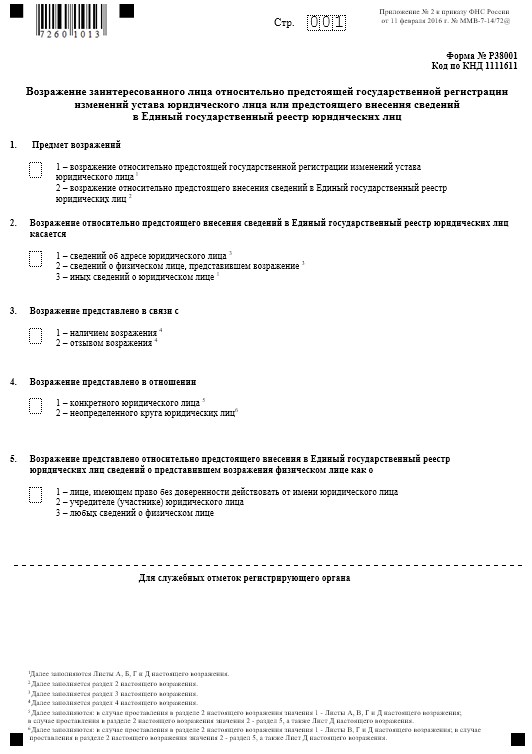

Образец заполнения формы Р38001

Р38001

Бланк заявления в формате Word для возражения на исключение из ЕГРЮЛ.

Порядок заполнения формы Р38001 для возражения об исключении

Общие правила заполнения

- заполняйте только заглавными буквами;

- шрифт — Courier New, высота шрифта 18 пунктов;

- текст заполняйте слева направо, начиная с крайней левой клетки;

- если текст не помещается на одной строке, в конце строки укажите столько символов, сколько поместится, а остальное продолжайте заполнять со следующей строки без знака переноса;

- если слово закончилось в последней клетке строки, то написание следующего слова начинайте со второй клетки следующей строки, а первую оставьте пустой;

- не ставьте прочерки или какие-либо иные знаки в пустых клетках;

- при распечатывании формы используйте только одностороннюю печать;

- проставьте на всех заполненных листах сквозную нумерацию;

- незаполненные страницы подавать не нужно.

Титульный лист

На титульном листе необходимо в клеточках проставить числовые коды, чтобы ответить на вопросы что будет предметом возражений, каких именно сведений касается поданное возражение, в отношении кого подано возражение, кто представляет документ и т.д.

В случае подачи возражения об исключении юридического лица из ЕГРЮЛ на титульном листе нужно проставить следующие числовые значения:

- Предмет возражений: 2 — возражение относительно предстоящего внесения сведений в ЕГРЮЛ.

- Возражение относительно предстоящего внесения сведений в ЕГРЮЛ касается: 3 — иных сведений о юридическом лице.

- В остальных пунктах титульного листа числовые значение проставлять не нужно.

Так как во втором пункте проставлено значение 3, то далее нужно заполнить листы А, Б, Г и Д.

Лист А

Укажите здесь ОГРН, ИНН и полное наименование организации на русском языке, в отношении которой принято решение о предстоящем исключении из ЕГРЮЛ.

Лист Б

В случае заполнения возражения для обжалования решения об исключении из ЕГРЮЛ укажите здесь дату и номер решения налогового органа об исключении.

Данные сведения можно взять из выписки из ЕГРЮЛ, в разделе «Сведения о записях, внесенных в Единый государственный реестр юридических лиц», в записи «Наименование документа: Решение о предстоящем исключении ЮЛ из ЕГРЮЛ».

Лист Г

Детально изложите здесь суть возражений, то есть причины почему налоговая должна отменить своё решение о предстоящем исключении.

Для случаев, когда исключение происходит вследствие признания организации недействующей, на листе Г можно написать о том, что организация сдавала отчёты (с приложением подтверждения этого) или что у неё были операции по какому-нибудь счёту (также нужно приложить подтверждение из банка).

Если исключение связано с недостоверностью, то в форме Р38001 можно написать о том, что налоговый орган не выполнил свою обязанность по письменному уведомлению вас о необходимости представления в регистрирующий орган достоверных сведений (в большинстве случаев налоговая действительно таких уведомлений не посылает).

Лист Д

Данный лист состоит из 4-х страниц, на которых указываются сведения о заявителе.

При предоставлении возражения об исключении заявителем обычно является юридическое лицо, поэтому в первом разделе проставляем значение 2.

Во втором разделе нужно внести данные о заинтересованной организации, от лица которой подаётся данное заявление. Укажите ОГРН, ИНН и полное наименование организации на русском языке.

В разделе 4 укажите сведения о руководителе организации, от лица которой предоставляется возражение. Напишите в соответствующих строках:

- фамилию, имя и отчество (при наличии);

- дату и место рождения;

- сведения о документе, удостоверяющем личность

В пятом разделе напишите контактный телефон и электронную почту. Актуальный номер телефона позволит сотрудникам налогового органа оперативно связаться с вами, если у них возникнут какие-либо вопросы. На адрес электронной почты будет направлен результат рассмотрения данного заявления.

Далее укажите почтовый адрес, на который также будет направлен результат по рассмотрению возражения. Адрес указывается в соответствии с данными в государственном адресном реестре (ФИАС).

На последней странице нужно собственноручно указать ФИО и ниже поставить подпись. При электронной подаче собственноручная подпись необязательна.

Если подаёте лично в налоговую, то подпись ставьте в присутствии инспектора. Если заверяете форму у нотариуса — расписываетесь в присутствии нотариуса.

Также в окошке проставьте цифровое значение, соответствующее наиболее предпочтительному способу получения результата рассмотрения возражения.

Образец заполнения всех страниц листа Д смотрите ниже в карусели.

Предприниматель может обжаловать решения налоговых органов, если он считает, что они нарушают его права. Рассказываем о том, как это можно сделать, какие документы и в какие сроки подать, на какие нюансы обратить внимание.

Обжалование в вышестоящем налоговом органе или в суде решения инспекции, которое не устраивает налогоплательщика, предусмотрено ст. 138 НК РФ. При этом сразу обжаловать решение в суде, то есть обратиться туда напрямую, заявитель не может — у него просто е примут заявление. Решения налоговой или ее должностных лиц можно обжаловать в вышестоящем налоговом органе или в том же органе, который вынес налоговый акт.

В вышестоящем налоговом органе можно обжаловать любые документы, которые подписаны начальником или заместителем начальника налогового органа.

Можно обжаловать в том же налоговом органе, который вынес налоговый акт, документы, подписанные другими сотрудниками налогового органа, — например, инспектором или начальником отдела.

Порядок обжалования решения налоговой может включать от одного до трех этапов.

Составление возражения на претензии, содержащиеся в акте налоговой проверки

Датой получения акта считается дата, которую налогоплательщик сам указал при его получении, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться. Если акт был направлен по почте, то датой его вручения считается 6-й день с даты отправки ИФНС заказного письма.

В возражениях нужно указать номер и дату акта проверки и максимально подробно изложить, почему налогоплательщик не согласен с актом в целом или с его отдельными положениями, и по возможности подтвердить свои аргументы документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию. Также в перечне приложений надо указывать каждый прикрепляемый документ, чтобы исключить споры о составе заявки.

Налогоплательщику сообщают, где и когда будут рассматриваться акт проверки и возражения — он может присутствовать, давать устные пояснения и представлять подтверждающие документы. При этом аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

Как правило, по итогам рассмотрения акта и возражений принимается одно из следующих решений:

- о привлечении налогоплательщика к ответственности;

- об отказе от привлечения ответственности;

- о проведении дополнительного контроля.

Решения о привлечении к ответственности и об отказе можно обжаловать в вышестоящем налоговом органе и позже в суде. А результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

Образец возражения на акт налоговой проверки можно скачать в Информации ФНС «Подача возражений на акты налоговых проверок».

Что должен сделать руководитель налогового органа перед рассмотрением материалов налоговой проверки согласно п. 3 ст. 101 НК РФ:

- объявить, кто занимается делом, материалы какой налоговой проверки будут рассматриваться;

- установить факт явки лиц, приглашенных для участия в рассмотрении;

- при необходимости проверить полномочия представителя лица, в отношении которого проводилась налоговая проверка;

- разъяснить тем, кто задействован в процедуре, их права и обязанности (ст. 21, 23 НК РФ);

- вынести решение об отложении рассмотрения материалов, если лицо, участие которого важно, не явилось.

Если налоговый орган не отклонил претензии, его решение можно обжаловать в вышестоящем налоговом органе и позже в суде.

Как подавать возражения:

- в канцелярию налогового органа или окно приема документов налогового органа;

- по почте;

- лично или через представителя.

В налоговый орган, составивший акт. Но для этого вам понадобятся номер, адрес и реквизиты этой налоговой. Необходимые реквизиты можно узнать с помощью сервиса «Адрес и платежные реквизиты Вашей инспекции».

Подача жалобы или апелляционной жалобы

Апелляционная жалоба подается в том случае, если решение налогового органа о привлечении к ответственности за совершенное налоговое правонарушение еще не вступило в силу. Сроки подачи — в течение 10 дней с того момента, как получено решение налоговой. По окончании этого срока оно вступает в силу (п. 2 ст. 101.2 НК РФ).

Жалобу можно подать в письменном или электронном виде, в том числе через личный кабинет налогоплательщика. Она должна быть подписана руководителем или представителем. Если она подается уполномоченными представителями налогоплательщика, вместе с жалобой нужно представить доверенность.

Представлять интересы налогоплательщика без доверенности могут только законные представители организации (генеральный директор, руководитель, председатель) или физического лица (родители, опекуны, попечители).

Уполномоченный представитель налогоплательщика (физлицо или юрлицо) может представлять интересы налогоплательщика на основании доверенности (ст. 185-189 ГК РФ). Чтобы представлять интересы ИП, нужно нотариально удостоверить доверенность (п. 3 ст. 29 НК РФ).

Есть решения, которые нельзя обжаловать в апелляционном порядке, а только в судебном. Речь идет о решениях, вынесенных федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация, которую необходимо включить в жалобу и апелляционную жалобу

Эта информация указана в ст. 139.2 НК РФ:

- ФИО и адрес заявителя или наименование и адрес организации-заявителя;

- обжалуемый акт, действия или бездействие его должностных лиц;

- наименование налогового органа, действия которого обжалуются;

- основания, по которым нарушены права заявителя;

- требования лица, подающего жалобу;

- способ получения решения по жалобе: на бумаге, в электронном виде или через личный кабинет налогоплательщика.

Кроме того, допустимо внесение в жалобу дополнительных обстоятельств, которые могут смягчить или исключить ответственность налогоплательщика. Также в жалобе могут быть указаны другие необходимые для своевременного рассмотрения жалобы сведения, в том числе номера телефонов, факсов, адреса электронной почты и т.д.

Срок принятия решения по жалобе — в течение месяца после подачи (п. 6 ст. 140 НК РФ), однако он может быть продлен еще на 15 дней, если так решит руководитель или заместитель руководителя налогового органа.

Еще в течение трех рабочих дней налогоплательщику сообщат о принятом решении. Со дня принятия решения по апелляционной жалобе решение налогового органа по результатам проверки вступает в силу.

Апелляционная жалоба подается в тот же налоговый орган, который выносил решение. Он должен передать жалобу в вышестоящий налоговый орган в течение 3-х дней. Пока жалоба рассматривается вышестоящим налоговым органом, начисленные платежи не взыскиваются.

Вступившее в силу решение налогового органа, которое не было обжаловано в апелляционном порядке, может быть обжаловано в вышестоящий налоговый орган в общем порядке в течение года с момента вынесения обжалуемого решения.

Если вы пропустили срок подачи жалобы по уважительной причине, его можно восстановить, подав ходатайство в налоговый орган.

Зачем нужно подавать жалобу

- чтобы впоследствии вашу заявку рассмотрел суд;

- это бесплатно;

- это несложно и не требует помощи юристов;

- вам не нужно присутствовать на рассмотрении жалобы;

- если в обжаловании отказано, можно понять, почему это произошло, и более тщательно подготовиться к защите своей позиции в суде;

- если решение налоговых органов или должностных лиц в вышестоящем налоговом органе удалось обжаловать, оно будет приостановлено.

Как составить жалобу

Жалобу можно подать и на решение налогового органа в целом, и на отдельные его части. В жалобе должны быть указаны причины, по которым вы не согласны с решением налоговой, и изложено ваше требование — о полной или частичной отмене решения, проведении дополнительной проверки или изменении решения, иначе ее не примут.

Образец жалобы можно скачать на сайте ФНС.

Подача иска в суд

Если налогоплательщик не согласен с решением вышестоящего налогового органа или вышестоящий налоговый орган не рассмотрел жалобу в установленный срок, можно подать иск в суд (п. 2 ст. 138 НК РФ). Для этого нужно уплатить пошлину в размере 3000 руб. (ст. 333.21 НК РФ).

Информацию, которую нужно указать в иске

- наименование арбитражного суда, в который подается исковое заявление;

- для организаций — наименование истца, место нахождения; для ИП — место госрегистрации, номер телефона и e-mail;

- наименование органа или лица, которые приняли оспариваемый акт и вышестоящего налогового органа;

- название, номер и дата принятия оспариваемого акта;

- цену иска (если иск подлежит оценке);

- какие права заявителя были нарушены;

- ссылки на законы и нормативные правовые акты, которым не соответствует решение налогового органа;

- требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) должностных лиц незаконными.

Что приложить к заявлению

- копию свидетельства о регистрации организации;

- обжалуемый акт;

- документы, на которые ссылается налогоплательщик;

- документы о направлении заявления в налоговые органы;

- доверенность представителя;

- документы, подтверждающие соблюдение досудебного порядка;

- подтверждение оплаты госпошлины.

Срок рассмотрения заявлений — 3 месяца, но он может быть продлен по решению председателя суда до 6-ти месяцев.

Физлица обжалуют решения налоговых органов в суде общей юрисдикции, а ИП и организации — в арбитражном суде по правилам АПК РФ.

Если арбитражный суд отказался удовлетворить заявление, решение суда можно обжаловать в апелляционной и кассационной инстанциях.

На что нужно обратить внимание налогоплательщику:

- Важно активно и последовательно отстаивать свои интересы в ходе проверки, так как это поможет отстоять позицию в суде.

- Возражения на акт налоговой проверки составляются в течение 2-х месяцев после окончания выездной проверки и 10 дней после окончания камеральной проверки (п. 1 ст. 100 НК РФ).

- Подать возражения можно в течение месяца (п. 6 ст. 100 НК РФ), начиная с момента получения акта. Реальной датой считается дата, когда налогоплательщик подписал документ, поэтому нужно следить, чтобы в акте была проставлена реальная дата вручения, а не более раннее число, иначе срок подачи возражений может сократиться.

- Если документы подаются по почте, нужно учитывать время почтового отправления, чтобы успеть в срок.

- К возражению нужно прикладывать копии подтверждающих документов и указывать в перечне приложений каждый документ, чтобы исключить споры о составе заявки.

- Результаты дополнительных мероприятий налогового контроля сами могут быть предметом для подачи возражений (п. 6.1 ст. 101 НК РФ).

- В возражениях налогоплательщик должен максимально подробно описывать, почему он не согласен с актом, и по возможности подтверждать это документально. Впоследствии, при подаче иска в суд, это будет доказательством того, что налогоплательщик достаточно активно отстаивал свою позицию.

- Пока результаты налоговой проверки рассматриваются, налогоплательщик может предоставить руководителю налогового органа устное несогласие с результатами проверки и дополнительные документы. Аргументы налогоплательщика должны быть указаны в протоколе, который ведется при рассмотрении (п. 4 ст. 101 НК РФ).

- Когда руководитель налогового органа вынес по результатам проверки решение о привлечении к налоговой ответственности, можно обжаловать решение налогового органа в вышестоящем налоговом органе. Это обязательный этап (п. 2 ст. 138 НК РФ), без которого нельзя впоследствии подать заявление в арбитражный суд.

- Если решение налогового органа еще не вступило в силу, нужно подать апелляционную жалобу в тот же орган, который вынес решение, в течение одного месяца (п. 9 ст. 101 НК РФ). В этом налоговом органе находятся все материалы налоговой проверки, и после получения жалобы чиновники самостоятельно направят жалобу в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ).

- Как и возражения, апелляционную жалобу можно подать лично, в электронном виде или через личный кабинет налогоплательщика.

- Если налогоплательщик пропустил срок подачи апелляции, он может обжаловать решение налогового органа, которое уже вступило в силу, с помощью обычной жалобы (п. 2 ст. 139 НК РФ) в течение года после принятия решения.

- Пропущенный срок можно восстановить перед вышестоящим налоговым органом, подав ходатайство с указанием уважительных причин. Решение о том, восстановить срок обжалования или нет, принимает вышестоящий налоговый орган (п. 2 ст. 139 НК РФ).

- Налоговый орган может оставить жалобу без рассмотрения (ст. 139.3 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Иногда предприниматель регистрирует ИП, но деятельность не ведет, отчеты не сдает и страховые взносы не платит. Чаще так поступают ИП без сотрудников. Они по каким-то причинам бизнес не ведут, но от предпринимательского статуса не отказываются. Некоторые из них даже не знают, что все равно обязаны отчитываться перед налоговой инспекцией и платить страховые взносы в Пенсионный Фонд.

Если предприниматель не платит налогов и взносов, не отчитывается перед налоговой инспекцией, его статус из действующего переходит в «спящий». Государство решило избавиться от «спящих» предпринимателей и почистить ЕГРИП — Единый государственный реестр индивидуальных предпринимателей.

До сих пор ИП закрывали по личному заявлению предпринимателя, решению суда или когда истекал срок временного пребывания в России ИП-иностранца. С 1 сентября 2020 года налоговая служба признает «спящих» предпринимателей недействующими и начинает удалять из реестра ИП.

Допустим, предприниматель не ведет деятельность. При этом он сдает нулевые отчеты, но не платит страховые взносы в Пенсионный фонд — исключение ему не грозит. За долги перед Пенсионным фондом предпринимателя оштрафуют и начислят пени в размере 1/300 от ставки рефинансирования за каждый просроченный день. Но сохранят статус предпринимателя.

Другая ситуация: предприниматель вовремя платит страховые взносы, но «забыл» про декларации и последние 15 месяцев перед налоговой не отчитывался. В этом случае его тоже не закроют, но оштрафуют — по 1000 ₽ за каждый несданный отчет.

Кроме должников, прекративших предпринимательскую деятельность, инспекторы исключают из реестра ИП с патентом, если предприниматель не продлевал его больше 15 месяцев.

Отсутствует отчетность перед налоговой за 15 месяцев. В налоговой инспекции регулярно отчитываются предприниматели, которые применяют один из режимов налогообложения: общая и упрощенная системы, вмененка и сельхозналог.

ПРИМЕР: ИП Петров на УСН оказывал клиентам маркетинговые услуги. Вначале дела шли хорошо, но через два года доходы пошли на спад. В 2018 году Петров устроился на работу, но ИП закрывать не стал. С этого времени предприниматель не подавал декларацию. Он посчитал: раз деятельность не ведет, то и отчитываться не нужно.

Получается, что ИП Петров последние 15 месяцев не сдает отчеты в ИФНС. Если налоговики найдут у предпринимателя недоимку по налогам и сборам, его удалят из реестра. Чтобы сохранить статус предпринимателя, Петрову нужно подать нулевую декларацию по УСН за истекшие периоды или погасить долги.

Карают предпринимателей, которые не отчитываются перед ФНС: не сдают декларации по НДС, прибыли, упрощенке и прочую отчетность по налогам. Если ИП не отчитался перед Пенсионным фондом и Фондом Социального Страхования — его не закроют.

Предпринимателю на патенте не нужно декларировать доход и отчитываться перед налоговой инспекцией. Свою предпринимательскую деятельность он подтверждает, регулярно уплачивая за патент. Если за последние 15 месяцев предприниматель не продлевал патента, и на нем «висят» долги, например, по страховым взносам, ИП закроют.

Образовалась задолженность. Налоговая учитывает все долги предпринимателя: задолженность по налогам и сборам, неуплаченные штрафы, начисленные пени. Так как размер долга не уточняется, налоговики могут посчитать любую, даже копеечную недоимку, уважительной причиной для исключения ИП из реестра.

Чтобы обезопасить себя от возможных рисков, предпринимателю лучше проверить свои расчеты с бюджетом. Сделать это можно через Госуслуги или личный кабинет налогоплательщика. И также можно заказать справку в налоговой инспекции по месту регистрации ИП, она будет готова через 5 рабочих дней.

Инспекторы соблюдают определенную процедуру закрытия ИП.

1. Выносят решение о предстоящем исключении. Налоговики в одностороннем порядке принимают решение об исключении и не сообщают об этом бизнесмену.

Система поиска на всех сервисах одинаковая. Любой человек — сам бизнесмен или его клиенты — может найти решение ФНС о закрытии ИП. Чтобы получит сведения, достаточно вбить в поисковую строку сервиса ИНН и ОГРН предпринимателя. Пока поиск доступен только для организаций. Как только налоговики начнут выносить решения о закрытии ИП, заработает поиск для предпринимателей.

Если предприниматель хочет оспорить решение, то в течение месяца может подать заявление с возражением. Заявление можно составить в свободной форме, но нужно обязательно обосновать свои возражения.

К заявлению следует приложить документы, которые подтверждают уплату долга или сдачу отчетов: платежные поручения, декларация с отметкой ИФНС, чек об отправке отчета заказным письмом. Если налоговики признают возражение мотивированным, они отменяют решение о ликвидации.

С аналогичным заявлением могут обратиться кредиторы и другие лица, чьи интересы затрагивает снятие ИП с учета. Если у кредиторов есть денежные претензии к предпринимателю, они могут в суде обжаловать решение о ликвидации в течение одного года со дня публикации.

3. Признают ИП недействующим. Если предприниматель не воспользовался месячной отсрочкой и не отправил возражение, инспекторы снимут его с учета в ЕГРИП. Важно помнить, что долги предпринимателя сами по себе не исчезнут, а перейдут к нему как физическому лицу. Так что долги по налогам, штрафы и пени все равно платить придется.

Несколько простых способов, которые помогут предпринимателю не попасть в черный список налоговиков.

-> Заказать акт сверки из налоговой инспекции. Недоимка появляется не только вследствие неуплаты налогов, она может образоваться случайно. Например, предприниматель ошибся в реквизитах платежа или неверно указал КБК налога. Тогда деньги попадают в невыясненные платежи, а по налогу образуется задолженность. Акт сверки покажет возникшую недоимку.

-> Узнать о задолженности по отчетам. Задолженность по отчетам тоже может оказаться неожиданностью для предпринимателя. Например, он отправил декларацию почтой России, а письмо затерялось на почте или в налоговой инспекции. Тогда отчет будет считаться несданным.

В этом случае предприниматель может поехать в налоговую инспекцию и попросить предоставить ему перечень поданных деклараций и расчетов. Но инспекторы не обязаны это делать и могут отказать.

-> Следить за публикациями на сервисах: «Риски бизнеса», «Прозрачный бизнес» и журнале «Вестник государственной регистрации». Данные обновляют раз в неделю.

Каждое предприятие и индивидуальный предприниматель, являются зарегистрированными лицами в установленном законом порядке. Информацию о предприятии или индивидуальном предпринимателе можно посмотреть на сайте налоговой, сформировав выписку из ЕГРЮЛ и ЕГРИП. Наступают периоды, когда необходимо предприятие ликвидировать (читайте правила ликвидации организации по ссылке). Ликвидация бывает принудительной и добровольной (например, учредители приняли решение о закрытии компании, в случае отсутствия долгов перед другими лицами).

Содержание статьи:

Налоговая может приостановить ликвидацию должника, если кредиторы заявили возражения о внесении изменений в сведения ЕГРЮЛ. Кредиторы, могут подавать возражения в налоговую, в случае, если у предприятия должника имеются долги.

Налоговая также может приостановить ликвидацию, если выяснится, что документы, предоставленные компанией, содержат недостоверные сведения. При ликвидации предприятия налоговая может прийти в организацию с проверкой, и если выявит ряд нарушений, то может ликвидацию приостановить. Налоговая может приостановить ликвидацию в случае выявления неправильно приложенных документов к заявлению либо помарок в заявлении о ликвидации.

ПОЛЕЗНО: смотрите советы адвоката по вопросам ликвидации организаций и пишите свой вопрос в комментариях ролика, наш адвокат по ликвидации юридического лица поможет разъяснить, как помешать ликвидации ООО: профессионально и с нашим участием. Звоните!

Заявление в налоговую о приостановлении ликвидации

- кредиторы, у которых имеются доказательства, что у ликвидируемого предприятия имеются долги;

- заявитель, который подал заявление о ликвидации предприятия, он может приостановить ликвидацию, указав веские причины, почему он передумал ликвидировать предприятие;

В случае выявления кредиторами сведений о том, что происходит процесс ликвидации, они подают заявление. К заявлению в качестве доказательств они могут приложить акт сверки взаиморасчётов между лицами, как признание, что компания должник имеет задолженность перед ними.

В заявлении в налоговую необходимо указать обоснованные требования, почему ликвидацию компании следует приостановить.

Решение арбитражного суда о приостановлении ликвидации

В момент ликвидации предприятия, кредиторы могут обратиться в арбитражный суд о её приостановлении. Например, кредиторы могут обратиться в суд с иском к налоговой инспекции, которая вынесла решение о ликвидации должника, о признании данного решения недействительным. Кредиторы также могут подать заявление о применении обеспечительных мер (например, запрет налоговым органам вносить сведения в ЕГРЮЛ, наложить арест на денежные средства) в отношении должника, заявление об отмене решения об исключении из ЕГРЮЛ. Арбитражный суд, рассматривая дело может принять решение о приостановлении ликвидации.

Арбитражный суд может приостановить ликвидацию в случае выявления недобросовестности должника (например, предоставление недостоверного ликвидационного баланса, неправомерные действия, связанные со сменой наименования юридического лица и юридического адреса, которые повлекли цель «скрыться» от кредиторов). Также арбитражные суды выносят решение о приостановлении ликвидации в случае не уведомления кредиторов о её начале, в случае недостаточности денежных средств для уведомления кредиторов, то тут ликвидационная комиссия обязана перейти к стадии банкротства. В этом случае кредиторы обращаются с заявлением о включении их в реестр требований кредиторов.

Действия кредитора при ликвидации должника

Когда компания находится в стадии ликвидации не по своей воле, на это может быть определенное количество причин. Одна из причин, большие долги перед другими компаниями, которые организация не может удовлетворить, в этом случае недобросовестный должник, пытается ликвидировать предприятие с целью не погашения долга перед кредиторами. Кредиторы, ждут возвращения своих денежных средств.

ВНИМАНИЕ: чтобы не столкнуться с контрагентом, который вместо исполнения обязательств начнет ликвидацию, закажите помощь в проверке контрагентов в нашем адвокатском образовании

При ликвидации должника, всем кредиторам, в обязательном законе порядке высылается уведомление о том, что предприятие находится в процессе ликвидации. Ликвидационная комиссия (которая собирается при ликвидации предприятия) размещает информацию в журнале вестник и устанавливает срок для предъявления требований к компании кредиторами. Срок, установленный комиссией не может быть менее двух месяцев.

В случае ликвидации компании-должника, кредитор вправе:

- Обратиться в арбитражный суд с иском о признании ликвидации должника недействительной;

- Обратиться в арбитражный суд с иском о взыскании убытков с ликвидатора.

Первый случай в сложившейся судебной практике характерен для недобросовестных организаций, которые пытаются скрыть долги. Кредитор, подавая иск о признании ликвидации недействительной, должен указать обстоятельства и предоставить доказательства почему ликвидация должна быть признана недействительной (например, должник предоставил ликвидационный баланс, который не отражает действительного положения должника).

Во втором случае, кредитор уже подаёт иск касательно ликвидатора, ведь с момента собрания ликвидационной комиссии к ней переходят полномочия по управлению делами юридического лица. Кредитор может обратится к ликвидатору с иском о возмещении убытков, например, когда кредитор не был уведомлен о том, что компания находится в стадии ликвидации, чем понес соответствующие убытки.

Возражение об исключении из ЕГРЮЛ

Бывают моменты, когда исполнительное производство не помогает взыскать долг кредитору, отсутствует имущество, денежных средств на расчетном счете нет, движения никакого нет. Кредитор, отслеживая информацию о своём должнике может увидеть, что предприятие находится на стадии исключения из ЕГРЮЛ, в этом случае он может подать возражения в налоговую. Возражения пишутся на установленном бланке, который имеется на сайте налоговой инспекции по специальной форме, утвержденной органом исполнительной власти. Форма возражений заполняется от руки печатными буквами либо в электронном формате.

В возражениях об изменении внесения сведений в ЕГРЮЛ указывается следующее:

- Чего касается возражение, с чем оно связано, в отношении кого представлено возражение (в отношении одного или нескольких лиц);

- Реквизиты компании, которой предъявляются возражения, её наименование;

- Адрес местонахождения организации, которой предъявляются возражения;

- Обстоятельства, на которых основано возражение юридического лица;

- Сведения о лице, который предоставил возражения (указываются сведения об организации либо о физическом лице);

Следует отметить, что лицо, действуя от имени организации, должно иметь нотариально заверенную доверенность, доверенность, заверенная организацией не подойдёт. Предоставленные в налоговую возражения, заверяются в конце подписью лица в присутствии должностного лица налогового органа.

Возражения об внесении изменении сведений в ЕГРЮЛ (исключении компании) можно подать разными способами:

- Интернет (должна присутствовать электронная подпись);

- Почтовое отправление (подлинность подписи лица, должна быть нотариально засвидетельствована);

- Лично в налоговую (лицо должно при себе быть доверенность и паспорт);

Обжалование решения об исключении из ЕГРЮЛ

Когда в налоговую инспекцию предоставлены возражения относительно исключения предприятия из ЕГРЮЛ, то налоговая принимает решение принять данные возражения либо отказать в их принятии. В случае, если налоговая отказала в принятии возражений и вы считаете это действие неправомерным и противоречащим законодательству, то на решение можно подать жалобу.

Жалоба подаётся в вышестоящий регистрирующий орган через канцелярию. Подать жалобу можно в течение трёх месяцев, с момента получения решения об отказе. Жалобу можно предоставить также 3 способами: Интернет, почтовое отправление и лично.

Жалоба составляется в письменной форме заинтересованным лицом, которое хочет обжаловать решение налоговой. В жалобе указывается следующее:

- Ф.И.О., место жительства (если физическое лицо) или наименование, адрес местонахождения (если лицо юридическое), также указываются контактные данные, номера телефонов, адреса электронной почты;

- Сведения об решении, которое подлежит обжалованию (например, когда было вынесено, номер решения);

- Наименование налогового органа, чье решение подлежит обжалованию;

- Основания, по которым заявитель считает, что решение принято с нарушением закона, несправедливо и недобросовестно;

- Требования лица, подающего жалобу;

К жалобе прикладываются документы, подтверждающие доводы заявителя, в случае их не предоставления, органы сами могут запросить у вас интересующие их документы.

Автор статьи:

© адвокат, управляющий партнер АБ "Кацайлиди и партнеры"

Читайте также: