Зависимость суммы налога от величины полученного дохода представлена в таблице

Опубликовано: 16.05.2024

Зависимость суммы налога от величины полученного дохода представлена в таблице.

Налог изымается по _________ шкале налогообложения.

| прогрессивной | |

| пропорциональной | |

| твердой | |

| регрессивной |

Решение: Для определения вида шкалы налогообложения необходимо рассчитать ставку налога при каждой величине дохода. Ставка налога рассчитывается как отношение величины налога к величине дохода, выраженное в процентах.

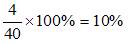

Ставка налога при доходе 4000 будет равна

или 0 %.

Ставка налога при доходе 10000 будет равна

или 10 %.

Ставка налога при доходе 20000 будет равна

или 13 %.

По мере увеличения дохода ставка налога возрастает, следовательно, налог изымается по прогрессивной шкале налогообложения.

Если с дохода в 40 тыс. ден. ед. выплачивается налог в 4 тыс. ден. ед., с дохода в 100 тыс. ден. ед. налог составляет 8 тыс. ден. ед., то налоговая система по характеру начисления налога является …

| регрессивной | |

| прогрессивной | |

| пропорциональной | |

| фиксированной |

Решение: По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые).

В данном случае при росте дохода с 40 до 100 тыс. ден. ед. средняя налоговая ставка изменилась с 10 до 8%:

и

,

то есть ставка налога уменьшается по мере роста объекта налогообложения. Другими словами, владелец большего дохода платит в относительном выражении по сравнению с владельцем меньшего дохода меньшую величину (долю) дохода. Это характерно для регрессивного налогообложения.

В некотором государстве доходы бюджета составили 385 ден. ед., расходы бюджета – 450 ден. ед., доходы внебюджетных фондов – 35 ден. ед. Расширенный бюджет данной страны …

| дефицитен, дефицит 30 ден. ед. | |

| дефицитен, дефицит 65 ден. ед. | |

| профицитен, профицит 90 ден. ед. | |

| профицитен, профицит 40 ден. ед. |

Решение: Расширенный бюджет представляет собой бюджет в совокупности со средствами внебюджетных фондов.

Для определения состояния бюджета необходимо все статьи разделить на доходы и расходы.

Доходы бюджета

ден. ед.

Расходы бюджета 450 ден. ед.

Расходы превышают доходы на 30 ден. ед. Этот бюджет дефицитен.

Если государственные закупки товаров и услуг достигли 240 млрд ден. ед., трансферты – 130 млрд ден. ед.; проценты по обслуживанию госдолга, равного 50 млрд ден. ед., составляют 10% годовых; а налоговые поступления – 370 млрд ден. ед., то …

| дефицит госбюджета равен 5 млрд ден. ед. | |

| дефицит госбюджета равен 10 млрд ден. ед. | |

| профицит госбюджета равен 5 млрд ден. ед. | |

| сальдо госбюджета равно 0 |

Решение: Бюджетный дефицит представляет собой разницу между государственными расходами и доходами. Если же государственные доходы превышают расходы, то создается бюджетный профицит (излишек).

В данном задании государственные доходы равны налоговым поступлениям (370 млрд ден. ед.), государственные расходы

млрд ден. ед.

Поскольку

, следовательно, сальдо государственного бюджета является отрицательным. Государственный бюджет исполнен с дефицитом в 5 млрд ден. ед.

Если с дохода в 6 тыс. ден. ед. выплачивается налог в 900 ден. ед., с дохода в 10 тыс. ден. ед. налог составляет 1500 ден. ед., то налоговая система по характеру начисления налога является …

| пропорциональной | |

| регрессивной | |

| прогрессивной | |

| фиксированной |

Решение: По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые).

В данном случае при росте дохода с 1000 до 10000 ден. ед. средняя налоговая ставка не изменилась:

и

,

то есть ставка налога по мере роста объекта налогообложения остается одинаковой. Другими словами, владелец большего дохода платит большую сумму только в абсолютном выражении по сравнению с владельцем меньшего дохода, а в относительном выражении налог составляет одинаковую величину. Это характерно для пропорционального налогообложения.

Если с дохода в 1000 ден. ед. выплачивается налог в 100 ден. ед., с дохода в 10000 ден. ед. налог составляет 2000 ден. ед., то налоговая система по характеру начисления налога является …

| прогрессивной | |

| регрессивной | |

| пропорциональной | |

| фиксированной |

Решение: По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые).

В данном случае при росте дохода с 1000 до 10000 ден. ед. средняя налоговая ставка изменилась с 10 до 20%:

и

, то есть ставка налога увеличивается по мере роста объекта налогообложения. Другими словами, владелец большего дохода платит не только большую сумму в абсолютном выражении, но и в относительном по сравнению с владельцем меньшего дохода. Это характерно для прогрессивного налогообложения.

Налог на доходы физических лиц в России по ставке 13% изымается по ______ шкале.

| пропорциональной | |

| твердой | |

| прогрессивной | |

| регрессивной |

Решение: Налог на доходы физических лиц в РФ изымается по ставке 13%, которая не зависит от величины дохода налогоплательщика. Следовательно, налог изымается по пропорциональной шкале налогообложения.

Величина налога и величина налогооблагаемого дохода соотносятся следующим образом:

На основании этих данных можно сделать вывод, что налогообложение дохода является …

| регрессивным | |

| пропорциональным | |

| твердым | |

| прогрессивным |

Решение: Для определения шкалы налогообложения необходимо рассчитать ставку налога как отношение суммы уплаченного налога к величине дохода. Расчеты показывают, что ставка налога снижается по мере роста дохода:

при доходе 235 ставка налога равна

или 12 %;

при доходе 290 ставка налога равна

или 10 %;

при доходе 360 ставка налога равна

или 9 %.

Таким образом, налог изымается по регрессивной шкале налогообложения.

Если доходы бюджета страны равны 1200 млрд ден. ед., а расходы на социальные нужды составляют 550 млрд ден. ед., государственные закупки товаров и услуг – 450 млрд ден. ед., государственный долг – 600 млрд ден. ед., проценты по обслуживанию государственного долга – 20 %, то государственный бюджет имеет _____ млрд ден. ед.

| профицит 80 | |

| дефицит 80 | |

| дефицит 400 | |

| профицит 200 |

Решение: Если доходы бюджета превышают его расходы, то образуется профицит бюджета. Расходы бюджета в данном случае составляют расходы на социальные нужды, государственную закупку товаров и услуг, обслуживание государственного долга. Расходы по обслуживанию государственного долга равны

млрд ден. ед.

В нашем примере бюджет имеет профицит в 80 млрд ден. ед.:

.

Если государственные закупки товаров и услуг достигли 240 млрд ден. ед., трансферты – 130 млрд ден. ед.; проценты по обслуживанию госдолга, равного 50 млрд ден. ед., составляют 10% годовых; а налоговые поступления – 370 млрд ден. ед., то …

| дефицит госбюджета равен 5 млрд ден. ед. | |

| дефицит госбюджета равен 10 млрд ден. ед. | |

| профицит госбюджета равен 5 млрд ден. ед. | |

| сальдо госбюджета равно 0 |

Налог на доходы физических лиц в России по ставке 13% изымается по ______ шкале.

| пропорциональной | |

| твердой | |

| прогрессивной | |

| регрессивной |

Решение: Налог на доходы физических лиц в РФ изымается по ставке 13%, которая не зависит от величины дохода налогоплательщика. Следовательно, налог изымается по пропорциональной шкале налогообложения.

В некотором государстве сумма госдолга на 1.01.2007 г. составляла 190 ден. ед. В последующие 4 года состояние бюджета было следующим: в 2007 г. – дефицит 35 ден. ед.; в 2008 г. – дефицит 10 ден. ед.; в 2009 г. – профицит 65 ден. ед.; в 2010 г. – дефицит 25 ден. ед. Величина выплат по государственному долгу за этот период составила 15 ден. ед.

Величина государственного долга на 1.01.2011 г. составит ____ ден. ед.

| 170 | |

| 185 | |

| 195 | |

| 160 |

Решение: Государственный долг представляет собой разность между накопленными в стране за определенный период государственными дефицитами и профицитами. Таким образом, величина государственного долга на 1 января 2011 года составит

ден. ед.

В некотором государстве доходы бюджета составили 385 ден. ед., расходы бюджета – 450 ден. ед., доходы внебюджетных фондов – 35 ден. ед. Общий дефицит бюджета составляет ____ ден. ед.

| 65 | |

| 30 | |

| 95 | |

| 0 |

Решение: Общий или фактический дефицит бюджета – это разность между фактическими доходами и фактическими расходами бюджета. По условию задачи доходы бюджета меньше расходов на

ден. ед.

В некотором государстве доходы бюджета составили 385 ден. ед., расходы бюджета – 450 ден. ед., деньги внебюджетных фондов – 35 ден. ед., государственный долг – 250 ден. ед., платежи по госдолгу – 10% в год. Первичный дефицит бюджета составляет ____ ден. ед.

| 40 | |

| 65 | |

| 30 | |

| 95 |

Решение: Первичный дефицит бюджета – это дефицит бюджета, уменьшенный на величину выплат по государственному долгу. В нашей задаче первичный дефицит равен

ден. ед.

В некотором государстве доходы бюджета составили 385 ден. ед., расходы бюджета – 450 ден. ед., доходы внебюджетных фондов – 35 ден. ед. Расширенный бюджет данной страны …

| дефицитен, дефицит 30 ден. ед. | |

| дефицитен, дефицит 65 ден. ед. | |

| профицитен, профицит 90 ден. ед. | |

| профицитен, профицит 40 ден. ед. |

Решение: Расширенный бюджет представляет собой бюджет в совокупности со средствами внебюджетных фондов.

Для определения состояния бюджета необходимо все статьи разделить на доходы и расходы.

Доходы бюджета

ден. ед.

Расходы бюджета 450 ден. ед.

Расходы превышают доходы на 30 ден. ед. Этот бюджет дефицитен.

При условии, что государственные закупки составили 650 млрд ден. ед., налоговые поступления – 850 млрд ден. ед., трансферты – 300 млрд ден. ед., обслуживание государственного долга – 120 млрд ден. ед., государственный бюджет исполнен с …

| дефицитом, равным 220 млрд ден. ед. | |

| профицитом, равным 220 млрд ден. ед. | |

| дефицитом, равным 100 млрд ден. ед. | |

| профицитом, равным 100 млрд ден. ед. |

Решение: Бюджетный дефицит представляет собой разницу между государственными расходами и доходами. Если же государственные доходы превышают расходы, то создается бюджетный профицит (излишек).

В данном задании государственные доходы равны налоговым поступлениям 850 млрд ден. ед., государственные расходы

млрд ден. ед. Поскольку

, следовательно, сальдо государственного бюджета является отрицательным. Государственный бюджет исполнен с дефицитом в 220 млрд ден. ед.

Если с дохода в 1000 ден. ед. выплачивается налог в 100 ден. ед., с дохода в 10000 ден. ед. налог составляет 2000 ден. ед., то налоговая система по характеру начисления налога является …

| прогрессивной | |

| регрессивной | |

| пропорциональной | |

| фиксированной |

Решение: По характеру начисления на объект обложения налоги и, соответственно, налоговые системы подразделяются на прогрессивные, регрессивные, пропорциональные и фиксированные (твердые).

В данном случае при росте дохода с 1000 до 10000 ден. ед. средняя налоговая ставка изменилась с 10 до 20%:

и

,

В стране действует прогрессивная ставка налогообложения: доходы до 60 000 ден. ед. облагаются по ставке 10 %, а свыше этой суммы – по ставке 15 %. Получив 80 000 ден. ед. дохода, гражданин уплатит _____ тыс. ден. ед. налога.

Согласно представленным данным налоговая ставка при доходе 750 составит …

55. Совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНД называют _________ политикой.

56. Воздействуя на денежную базу через операции на открытом рынке, центральный банк может воздействовать на …

⃝ размер денежной массы в экономике

⃝ размеры занятости в экономике

⃝ ставку процента по кредитам

⃝ объемы социальных выплат населению

57. Если вложение 2000 евро в банк на 1 год принесет вкладчику 120 евро дохода, то номинальная ставка процента была ___ %.

58. К функциям Центрального Банка РФ относят …

⃝ кредитование физических лиц

⃝ поддержание обменного курса национальной валюты

⃝ кредитование коммерческих банков

59. Прогрессивная система налогообложения представлена в таблице.

60. Средняя ставка налога с дохода 53334 руб. составит __ %.

61. К доходам государственного бюджета не относится …

⃝ налог на наследство

⃝ трансфертные платежи населению

⃝ чистые поступления от привлечения средств с рынка свободных капиталов

Налог на прибыль 300 тыс. ден. ед., расходы на государственное управление 160 тыс. ден. ед., подоходный налог 150 тыс. ден. ед., неналоговые доходы 90 тыс. ден. ед., расходы на фундаментальные исследования 100 тыс. ден. ед., акцизы 80 тыс. ден. ед., услуги народному хозяйству 260 тыс. ден. ед., обслуживание государственного долга 50 тыс. ден. ед. Сальдо государственного бюджета составит ___ тыс. ден. ед.

63. Кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа, называется …

64. К автоматическим стабилизаторам фискальной политики можно отнести …

⃝ расходы на выплату пособий по безработице

65. Заполните пропуск. Инвестиционные банки находятся на _________ уровне кредитной системы.

66. Общая сумма собираемых в государстве налогов составляет 720 млрд. ден. ед., ВВП – 1840 млрд. ден. ед., уровень налогообложения в стране равен …

67. Если центральный (Национальный) банк покупает у населения большое количество государственных ценных бумаг, то …

⃝ объём денежного предложения в стране сокращается

⃝ обязательства Центрального (Национального) банка в форме резервов коммерческих банков увеличиваются

⃝ общая масса денег на руках у населения уменьшается

⃝ текущие счета коммерческих банков уменьшаются

68. В государствах с федеративным устройством бюджет строится по признаку …

69. Государство использует пропорциональную шкалу налогообложения подоходного налога (ставка 11%) При доходе 120 ден. ед. сумма налога составит …

70. Покупка Центральным банком государственных облигаций на открытом рынке не приводит к …

⃝ снижению объемов выпуска в экономике

⃝ росту инвестиционных расходов

⃝ росту спроса на деньги

⃝ снижению ставки процента

71. Операции банков по привлечению средств во вклады называются …

72. Совокупность мер правительства по регулированию государственных расходов и налогообложения, направленных на обеспечение полной занятости и производство равновесного ВНД называют _________ политикой.

73. Банковская система РФ включает в себя …

£ бюджеты различных уровней

£ небанковские кредитно-финансовые учреждения

£ Центральный Банк РФ

74. К встроенным, или автоматическим стабилизаторам относятся …

⃝ расходы на охрану и защиту природной среды

⃝ прогрессивные подоходные налоги и пособия по безработице

⃝ расходы по обслуживанию государственного долга

⃝ таможенные пошлины и акцизы

75. Жесткая монетарная политика реализуется путем воздействия на …

£ объем денежной массы в экономике

76. Государство использует пропорциональную шкалу налогообложения подоходного налога (ставка 11%) При доходе 120 ден. ед. сумма налога составит …

77. Если с более высоких доходов взимается больший процент, чем с низких, имеет место налог …

78. Доходы бюджета не возрастают в результате введения …

Фирма, применяющая ОСНО, уплачивает в бюджет в том числе и налог на прибыль. С текущего года он рассчитывается по новым правилам, обязательным к применению для всех налогоплательщиков на ОСНО. Расскажем, как применяется формула текущего налога на прибыль в связи с произошедшими изменениями и какая сумма отражается теперь в отчете о финансовых результатах.

Как регламентируется расчет текущего налога на прибыль

Расчету налога на прибыль законодатель уделяет серьезное внимание. Правила, по которым происходит исчисление налога, содержит ПБУ 18/02. Изменения в этот документ внес Минфин приказом от №236н от 20/11/18. Налог на прибыль отражается в бухгалтерской отчетности, в отчете о финансовых результатах, поэтому его форма тоже была изменена приказом Минфина №61н от 19/04/19.

Напомним, что налог на прибыль юрлиц прямой, иначе говоря, напрямую зависящий от конечных финансовых результатов работы за отчетный период. Он начисляется на величину прибыли, представляющую собой разницу доходов и расходов, которая и является объектом налогообложения.

Важно! Налогообложение определяется правилами гл. 25 НК РФ.

Причина такого пристального внимания к исчислению налога очевидна: в бюджетной системе страны он является одним из главных доходообразующих факторов. Налог на прибыль одинаково важен для федерального и региональных бюджетов.

Основное отличие от прежней редакции ПБУ состоит в следующем: текущий налог на прибыль исчисляется в соответствии с Налоговым кодексом. Ранее он рассчитывался исходя из прибыли по бухгалтерским данным, скорректированной на величину отложенных налоговых обязательств, активов, постоянных налоговых обязательств, активов.

Теперь берутся за основу только нормы НК РФ. Разница между бухгалтерским и налоговым учетом при расчете налога на прибыль сведена к нулю.

В ПБУ18/02 задекларированы два варианта, по которым можно определить величину налога:

- по данным БУ;

- по данным, отраженным в налоговой декларации.

Каким бы способом исчисления ни пользовался налогоплательщик, величина текущего налога на прибыль должна равняться сумме, вписанной в налоговую декларацию.

Обратите внимание! По группе консолидированных налогоплательщиков (КГН) налог отражается на отдельном счете, в целом по группе. Этот счет расчетов с участниками консолидированной группы ведется в БУ ответственного участника КГН (ПБУ 18/02 п. 22).

Общий алгоритм расчета текущего налога на прибыль и регламентирующие его документы мы разобрали. Выясним теперь, как применять формулу расчета текущего налога на прибыль и отражать сумму в отчете о финансовых результатах.

Формула и пример расчета

Для расчета налога на прибыль (НПР) применяется простая формула:

где Нб — налоговая база, а Нс — налоговая ставка. Основная налоговая ставка составляет суммарно 20%: 3% — в федеральную казну и 17% — в бюджет региона.

Наиболее важно определить правильно налоговую базу.

Нб = доходы – расходы.

- Признание доходов регламентируется статьями НК РФ: 249, 250, 251.

- Признание расходов регламентируется статьями НК РФ: 253, 265, 270.

В них указан перечень доходов и расходов от реализации, а также внереализационного характера, включаемых в налоговую базу; перечислены затраты и поступления, не учитываемые при подсчете налоговой базы.

Пример: пусть доходы от продажи собственной продукции с НДС 20% составили 2160000 руб. Кроме того, получено арендных платежей на сумму 360 000 руб., в том числе НДС 20%. Расходы на производство составили 800000 руб. Заработная плата с отчислениями взносов составила 200000 руб. Амортизационные отчисления — 30000 руб. Рассчитаем налоговую базу.

- 2160000 / 1,2 = 1800000 руб. (без НДС) – от реализации своей продукции.

- 360 000 / 1,2 = 300000 руб. (без НДС) – от аренды помещения.

Всего доходов (1800000 + 300000) = 2100000 руб. Расходы: 800000 + 200000 + 30000 = 1030000 руб.

Нб = 2100000 – 1030000 = 1070000 руб. Налог на прибыль (НПР): В федеральный бюджет — 1070000 * 3% = 32100 руб. В региональный бюджет — 1070000 * 17% = 181900 руб. Итого: 181900 + 32100 = 214000 руб.

Можно воспользоваться расчетом по бухгалтерским данным. В общем случае формула расчета текущего налога на прибыль выглядит так: НПР = +/- Условный расход (доход) +/- разница ПНР и ПНД +/- Изменение ОНА +/- Изменение ОНО. Рассмотрим смысл формулы, используя пояснения и расчеты.

Основа равенства – это условный расход по налогу на прибыль. Исчисляется умножением прибыли до налогообложения на ставку налога (если получен убыток, имеется в виду условный доход).

Пусть по данным бухгалтерского учета прибыль до налогообложения — 1500000 рублей. Условный расход будет равен 1500000*20% = 300000 руб. (берется со знаком +).

Постоянный налоговый доход (ПНД, берется со знаком -) и постоянный налоговый расход (ПНР, берется со знаком +) – такими терминами заменены прежние – «постоянные налоговые активы» (ПНА) и «постоянные налоговые обязательства» (ПНО).

Пусть сумма ПНД и ПНР за период + 3000 руб. Размер этого показателя для формулы 3000 * 20% = 600 руб.

Аналогично рассчитываются и изменения по отложенным налоговым активам, обязательствам. Увеличение отложенных активов (ОНА) берется со знаком +, поскольку налог текущего периода они увеличивают. Увеличение отложенных налоговых обязательств (ОНО), напротив, уменьшают текущий налог и учитывается как отрицательное.

Соответственно, уменьшение ОНА по периоду берется со знаком минус, а уменьшение ОНО – с плюсом. Пусть бухгалтерские расчеты показывают суммарно временную разницу ОНА за период + 6000 руб. По ОНО данных нет. В расчет добавится еще 6000*20% = 1200 руб. НПР = 300000 + 600 + 1200 = 301800 руб. – сумма текущего налога на прибыль.

На заметку! Региональные власти могут ввести пониженные ставки для соответствующей части налога. Могут применяться льготные ставки для некоторых налогоплательщиков, прочие ставки (от 9 до 30% для отдельных видов операций и плательщиков).

Как отражают текущий налог на прибыль в учете

Ведение корректного учета является залогом того, что налогооблагаемая прибыль по НУ и по БУ совпадут. Приведенная формула БУ текущего налога на прибыль представляет собой сумму данных на бухгалтерских счетах. Правильность отражения налога в бухучете можно проконтролировать.

Условный расход (доход) отражают на отдельном субсчете счета 99. Для контроля данных сверяются с оборотом по этому субсчету. Для контроля ПНД и ПНР также открывают отдельный субсчет по счету 99. Отрицательная разница между оборотами субсчета показывает ПНД, а положительная – ПНР.

ОНА представляет собой разницу дебетового и кредитового оборота по счету 09, по ОНО такую же информацию дает счет 77.

Текущий налог на прибыль отражается в отчете о финансовых результатах по строке 2410.

Подготовлен новый бланк отчета о финансовых результатах, который будет актуален начиная с отчетности за 2020 год. В нем, кроме привычного текущего налога на прибыль, учитывается так называемый отложенный налог на прибыль. По мысли законодателя, это суммарное изменение ОНО и ОНА, кроме операций, не включаемых в расчет бухгалтерской прибыли. Отложенный и текущий налог на прибыль в новом бланке составляют сумму налога на прибыль за период.

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

"2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц - налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе - основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) "

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что " . начнёт действовать с 2023 года. " - оно уже действует.

Исправим текст. Спасибо за замечание.

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №12 «Системы налогообложения»

Перечень вопросов, рассматриваемых в теме:

- Какие существуют системы налогообложения?

- Характеристики и особенности систем налогообложения.

- В чём заключается сложность формирования системы налогообложения?

- Взаимосвязь ставки налогообложения доходов и суммы сбора налогов.

Глоссарий по теме: налоговая система, налоговая ставка, прогрессивные налоги, пропорциональные налоги, регрессивные налоги, кривая Лаффера.

Теоретический материал для самостоятельного изучения

История системы налогообложения уходит корнями в глубокую древность, но каждый раз, когда государство вводит налоги, оно должно ясно осознавать, как это введение отразится на экономике страны. Чем больше налогов соберёт государство, тем большую помощь оно окажет социально незащищённым слоям населения, поддержит развитие в стране образования, здравоохранения, науки. Однако мировой опыт показывает: чем слабее налоговое бремя на экономику, тем активнее она развивается.

Налоговая система – совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов. В основе механизма налогообложения лежит такое понятие, как налоговая ставка.

Налоговая ставка – размер налога на единицу налоговой базы, как правило, устанавливается в процентах.

Например, НДС – 20% (с 1.01.2019), налог на прибыль – 20%, подоходный налог – 13%.

В мировой практике используют три различные системы по видам налоговых ставок: прогрессивную, пропорциональную, регрессивную.

Прогрессивные налоги – соотношение суммы уплаченного налога и суммы полученного дохода растёт с увеличением дохода.

Например, доходы в 1 000 рублей облагаются по ставке 5%, доходы в 2000 рублей – по ставке 10%, а доходы в 3000 рублей – 15%.

Пропорциональные налоги – соотношение суммы уплаченного налога и суммы полученного дохода не изменяется с ростом дохода.

Например, доходы в 1000, 2000, 3000 рублей и выше облагаются по ставке 10%. В России до 2001 года подоходный налог с граждан был прогрессивным – ставка этого налога росла по мере увеличения дохода граждан, а с 2001 года он стал пропорциональным, т.к. была установлена единая налоговая ставка – 13%.

Регрессивные налоги – соотношение суммы уплаченного налога и суммы полученного дохода снижается с ростом дохода. Регрессивными, как правило, являются косвенные налоги. Например, главный менеджер фирмы с зарплатой 5000 рублей в день и подсобный рабочий с зарплатой 1000 рублей в день покупают одинаковые автомобили. Акциз, который входит в цену данного товара, одинаковый. Однако для менеджера он составляет 5% от дохода, а для рабочего – 25%.

В зависимости от того, какая система налогообложения принята в стране, изменяется степень расслоения общества по доходам.

Формируя налоговые системы, государство стремится обеспечить эффективность сбора налогов и сохранить стабильность налогообложения.

Принципы построения разумной системы налогообложения сформулировал еще Адам Смит.

- Принцип справедливоститрактуется следующим образом: налогоплательщики должны отчислять налоги пропорционально полученному доходу. Однако сторонники теории «горизонтальной справедливости» считают, что налоги должны быть пропорциональными, а сторонники «вертикальной справедливости» отстаивают прогрессивную шкалу отчислений налогов.

- Принцип определённости.Налогоплательщику должны быть известны сроки, способ и сумма платежа.

- Принцип удобности.Способ взимания налогов должен быть удобен налогоплательщику.

- Принцип экономии.Минимизация затрат, связанных с взиманием налогов.

На этих принципах базируется формирование системы налогообложения в любой стране.

При этом принимается в расчёт, как налоговая система будет влиять на развитие экономики и размеры сумм налога, поступающего в бюджет.

В самом общем виде взаимосвязь ставки налогообложения доходов и суммы сбора налогов иллюстрирует график, предложенный американским экономистом Артуром Лаффером и получивший в его честь название «кривая Лаффера» (Рисунок 1).

Рисунок 1 – Кривая Лаффера

По мере увеличения ставки налогообложения сумма средств, поступающих в бюджет, сначала начинает расти, но дальнейший рост ставки приводит к снижению налоговых доходов бюджета. Высокая налоговая ставка подрывает стимулы эффективной экономической деятельности, и часть предпринимателей уходят в «теневую экономику».

Низкая налоговая ставка не позволяет получить необходимые средства в бюджет в полном объёме.

До принятия Налогового кодекса (31 июля 1998 г.) в России был слишком высокий уровень налогообложения – на графике это соответствует положению в точке В, сейчас мы перемещаемся ближе к точке А (Рисунок 1).

Расчёт оптимального уровня налогообложения каждая страна производит с учётом специфики национальных, культурных, психологических и других факторов. Единого алгоритма расчёта здесь нет.

Примеры и разбор решения заданий тренировочного модуля

- Решите задачу и введите с клавиатуры правильные ответы.

В диапазоне доходов от 5000 р. до 15000 р. применяется ставка 10%, в пределах 35 000 р. действует ставка 20%. За месяц человек заработал 32 000 р. При ______________ системе налогообложения подоходный налог составил ____________р.

15 000 · 0,1 = 1500 р. – часть подоходного налога, рассчитанного по ставке 10%.

(32 000 – 15 000) · 0,2 = 3400 р. – часть подоходного налога, рассчитанного по ставке 20%.

1500 + 3400 = 4900 р. подоходный налог, рассчитанный по прогрессивной системе.

Ответ: «При прогрессивной системе налогообложения подоходный налог составил 4900 р.»

- Установите соответствия между налоговыми системами и системами расчётов.

Рисунок 2 – Условие задачи

1,5/15 = 2/20 – следовательно, налог пропорциональный

3/20 2/16 – следовательно, налог прогрессивный

1,5/14 1,4/15 – следовательно, налог регрессивный

Рисунок 3 – Решение задачи

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с. : ил. – С. 150 – 153.

Читайте также: