Зарубежные налоговые системы сравнительный анализ

Опубликовано: 14.05.2024

Библиографическая ссылка на статью:

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран // Экономика и менеджмент инновационных технологий. 2015. № 9 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2015/09/9736 (дата обращения: 12.04.2021).

Налоговые системы зарубежных стран существенно отличаются друг от друга по основным экономическим показателям, соотношению прямых и косвенных налогов, уровню налоговой культуры налогоплательщиков и налоговой дисциплины, мерам ответственности за нарушение налогового законодательства, источникам налогообложения. Эти особенности налогов в каждой отдельно взятой стране зависят от многих факторов: экономических, политических, демографических, социальных, играют решающую роль в процессе перераспределения валового внутреннего продукта и национального дохода страны [1, с. 251].

Налог на добавленную стоимость является наиболее доходным по сравнению с другими, поэтому по своему статусу в унитарных государствах НДС устанавливается как общегосударственный налог, а в федеративных государствах относится к федеральным налогам. В большинстве стран поступления по НДС сразу распределяются по бюджетам разных уровней, в этой связи НДС определяется как регулирующий налог, в отдельных странах НДС поступает в один бюджет, поэтому характеризуется как закрепленный налог [2, с. 22].

В таблице 1 нами проведем сравнительный анализ налоговых ставок по наиболее важным и значимым налогам ряда европейских стран и России, таких как налог на прибыль организаций, подоходный налог, отчисления на социальные нужды.

Таблица 1 – Процентные ставки по наиболее значимым налогам ряда европейских стран и РФ [1]

| Виды налогов | Германия | Великобритания | Франция | Швеция | Дания | Россия |

| Налог на прибыль | 25% | 33% | 34-42% | 28% | 34% | 10; 15; 20% |

| Налог на доходы физических лиц | 0-51% | 10,22,45% | 0-54% | 31% | 29,5% | 13, 15, 30, 35% |

| Отчисления на социальные нужды | 13% | 2; 9; 5,35; 5,25; 6,3% | 4,5-13,6% | 33% | 7% | 34% |

| НДС | 7; 16% | 15% | 19,6; 22; 7; 5,5% | 12; 25% | 25% | 0; 10; 18% |

Во Франции ставка налога на прибыль организаций может варьироваться в пределах 34-42%. Ставка налога на прибыль Великобритании, составляет 33%, в Германии 25%. По сравнению с вышеперечисленными странами в России ставка налога на прибыль организации может составлять 10,15 или 20%.

Налог на доходы физических лиц в России взимается с доходов, полученных резидентами и нерезидентами на территории РФ, и ставка налога может составлять 13, 15, 30 или 35% [3]. В Германии как мы видим, ставки являются прогрессивными и колеблются от 0 до 51%, в Великобритании ставки составляют 10, 22, 45%.

Центральным звеном бюджетной системы Франции выступает НДС, ставки по которому составляют 19,6; 22; 7; 5,5%. Отличительной чертой НДС в Великобритании и Дании является применяемая одна ставка налога, составляющая 15% и 25% соответственно. В Швеции стандартная ставка НДС – 25%. Тогда как ставки НДС в России являются более гибкими и составляют 0, 10, 18%.

Проведенный анализ показал, что в таких странах как Великобритания, Франция и Россия диапазон установленных ставок достаточно широк, в то время как в Швеции и Дании по НДФЛ и налогу на прибыль организаций применяют единые ставки для всех категорий налогоплательщиков.

Основная задача налоговых платежей в любом государстве – это формирование доходов бюджета страны. В таблице 2 нами представлены налоговые доходы государственного бюджета, приходящиеся на одного жителя государства ряда стран Евросоюза и России.

Таблица 2 – Налоговые доходы государственного бюджета ряда стран Евросоюза и РФ, (долл. США на душу населения) [4]

Научно обосновано ? если увеличивается налоговая нагрузка на плательщика (возрастает количество налогов и увеличиваются ставки налогов, отменяются льготы), то сначала мы наблюдаем действенность налоговой системы, а позже постепенное её снижение. В результате чего происходят невосполнимые потери бюджета, потому что некоторая часть налогоплательщиков становятся банкротами, другая часть вынуждена свернуть производство, иные же плательщики ищут различные пути, чтобы свести сумму подлежащих к уплате налогов к минимуму. А для восстановления эффективного производства при снижении налогового давления необходимы многие годы.

Помимо этого, налогоплательщик, нашедший достижимый путь ухода от налогообложения, уже не будет готов платить налоги в полном объеме, если в результате всё вернется к прежнему уровню налогового изымания. Сразу же возникает проблема в построении и улучшении налоговой системы любой страны – развитой или находящейся в переходном периоде [2].

Налоговая система является совокупностью налогов, всевозможных сборов и платежей, различных форм, принципов и способов их установления, трансформирования или отмены актов, обеспечивающих их оплату, поверку и ответственность за несоблюдение налогового законодательства.

В последние годы все активнее аналитики, экономисты и ученые обращают свое внимание на налоговое бремя в России. Этот вопрос представляется актуальным на фоне введения новых налогов, как на федеральном, так и на местном уровне. Однако прежде чем делать выводы относительно чрезмерности налоговой нагрузки в Российской Федерации, имеет смысл рассмотреть опыт зарубежных стран в данном вопросе, а также общемировые показатели.

В настоящее время в мировой практике выделяют четыре модели налоговых систем, которые различаются по уровню налоговой нагрузки: англосаксонскую, континентальную, латиноамериканскую и смешанную. Целесообразно остановиться на каждой из них, поскольку каждая объединяет достаточно внушительные блоки стран.

Англосаксонская модель: налоговое бремя несут граждане.

Данная модель ориентирована преимущественно на прямое налогообложение, а основная часть налогового бремени возложена на физических лиц. Основным источником доходов государственного бюджета в таких странах является подоходный, который формирует в бюджете долю размером:

? 60 % – в Австралии;

? 36,7 % – в Великобритании.

Средний размер налоговой нагрузки в таких странах по всем категориям налогоплательщиков в 2015 году составил 30,5 %.

Континентальная модель: приоритет косвенных налогов.

В странах с континентальной системой налогообложения можно отметить значительную долю отчислений на социальное страхование. Число косвенных налогов больше, чем прямых. Центральное место в вопросе финансирования бюджета занимает НДС, который был изобретен во Франции. Там ныне сборы от НДС образуют более 50 % бюджетных доходов. Похожая ситуация складывается в Нидерландах, Франции, Австрии и Бельгии.

Средний размер налоговой нагрузки в этих странах в 2015 году составил 42,2 %, в основном из-за скандинавских стран, которые собирают значительное число налогов для выполнения масштабных социальных программ.

Латиноамериканская модель: поиск равновесия в условиях инфляции.

Экономики этих стран отличаются существенными инфляционными тенденциями, поэтому правительства активно манипулируют соотношением прямых и косвенных налогов, чтобы защитить государственные доходы от влияния инфляции.

Упор при этом делается преимущественно на косвенные бюджетные поступления, которые более приспособлены к условиям высокой инфляции, в то время как прямые привязываются к конкретным функциям государства. Например, на протяжении последних трех лет косвенные налоги составляли порядка 46 % бюджетных поступлений в Чили, 42 % – в Перу и 49 % – в Боливии.

Средняя налоговая нагрузка в странах с латиноамериканской моделью в 2015 году составила 29,3 %.

Смешанная модель: манипуляции с бюджетными доходами.

Данная модель характерна для стран, которые крайне часто диверсифицируют структуру доходов своего бюджета и активно манипулируют налоговыми и неналоговыми источниками и перекладывают нагрузку с одних налогоплательщиков на других. К числу таких стран относятся США, Аргентина, Италия и Россия.

Показатель налогового бремени в этих странах в 2015 году был оценен ОЭСР (Организация экономического сотрудничества и развития) на уровне 33,8 %.

Следует отметить, что по данным все той же ОЭСР в 2015 году налоговое бремя сократилось в 9-ти странах-членах, а в 21-й стране, наоборот, возросло. Прирост затронул Португалию, Турцию, Словакию, Данию и Финляндию, а уменьшение было отмечено в Норвегии, Чили, Новой Зеландии [1].

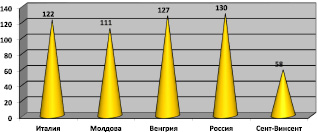

Рассмотрим налоговые системы следующих государств: Италия, Венгрия, Молдова, Россия и Сент-Винсент.

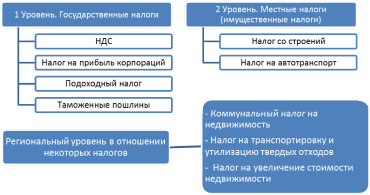

Двухуровневая налоговая система Италии представлена на рис. 1.

Рис. 1. Налоговая система Италии

Рис. 2. Налоговая система Молдовы

Рис. 3. Налоговая система Венгрии

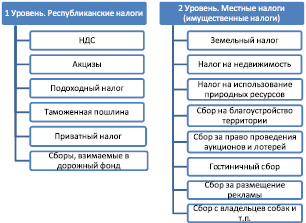

Двухуровневая налоговая система Молдовы представлена на рис. 2.

Налоговая система Сент-Винсент, являющейся оффшорной зоной, предполагает: фиксированный правительственный сбор с компаний, налог на доходы физических лиц, налог на прибыль компаний, но также предполагается отсутствие налога на прирост капитала, отсутствие налога на прибыль нерезидентов, отсутствие налога на прибыль корпораций, отсутствие налога на трансферты и гербовые сборы.

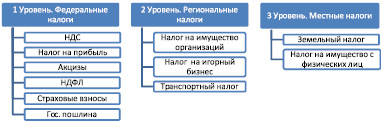

Двухуровневая налоговая система Венгрии представлена на рис. 3.

Трёхуровневая налоговая система России представлена на рис. 4.

Рис. 4. Налоговая система России

Проанализировав налоговые системы стран, представленные на рисунках, можно сделать вывод о том, что налоговые системы Италии, Венгрии и Молдовы между собой немного схожи, но все-таки есть и принципиальные различия, как в количестве уплачиваемых налогов, так и структурной организации. Налоговая система Российской Федерации является не менее сложной и имеет уже трехуровневую систему организации установления и изъятия налогов. Такая организация присуща государствам, имеющим федеральное устройство, к которым и относится Россия. И наконец, система налогов Сент-Винсента является наиболее привлекательной и достаточно стабильно развивающейся офшорной зоной, имеющей преимущества и огромные возможности в минимизации уплачиваемых налогов.

В рамках исследования авторы опирались на данные сайта РБК и постарались детально проанализировать механизм налогообложения в 5 странах из 178 возможных [5].

Рейтинг некоторых стран по уровню сложности налоговой системы

Место, занимаемое в мире

Общее число налогов

Время, необходимое на уплату налогов, часов в год

Полная налоговая ставка, %

Рис. 5. Рейтинг стран по простоте налоговой системы

Оценили налоги и обязательные платежи, установленные правительством данных стран на государственном, а также местном уровне, которые необходимо заплатить каждому предприятию. В своём исследовании рассматривали следующие налоги: налог на прибыль, подоходный налог и НДС.

Среди других стран мира по уровню налоговой нагрузки Россия сегодня занимает серединное положение. Существенно опережают её страны скандинавской модели, которые отличаются весьма существенным налоговым бременем на налогоплательщиков. Тем не менее и система социального обеспечения в этих странах – одна из самых развитых в мире.

В то же время опасение вызывает тот факт, что меньшим давлением на налогоплательщиков отличаются те страны, которые проводили в течение последнего года реформы по увеличению объема налогообложения граждан.

Например, в 2011–2013 годах правительство Мариано Рахоя в Испании провело более 30-ти налоговых реформ, большая часть которых была направлена на увеличение налогового бремени. Так, налог на прибыль возрос с 15 до 21 %, а НДС – с 18 до 21 %. Эти реформы вызвали социальное недовольство.

Россия опережает по налогам даже страны-партнеры по Таможенному Союзу. Например, в Казахстане НДС ныне взимается по ставке 12 %, в то время как в России она закреплена уровне 18 %, а подоходный налог и налог на прибыль у южного соседа РФ составляет 10 и 15 % соответственно [4].

В то же время в России в последнее время власти все чаще вспоминают о необходимости усиления фискального бремени в стране. Это вполне закономерно, поскольку на фоне падения темпов экономического роста, снижения цен на нефть и падения валютного курса рубля в бюджете образуется существенный дефицит, который придется покрывать.

Умеренность налогового бремени экономисты привыкли измерять по кривой Лаффера. Её суть сводится к тому, что существует некоторая пороговая точка налоговой ставки, до которой увеличение налогов приведет к росту доходов бюджета, а после – наоборот, к уменьшению. По мнению многих аналитиков, Россия уже преодолела эту пороговую точку.

Исходя из всего сказанного выше, можно сделать вывод о том, что наибольшая налоговая нагрузка характерна для стран континентальной модели налоговой системы, среди которых особенно выделяются скандинавские государства. Уровень налогового бремени в среднем по миру ныне составляет 33–34 %.

Одним из важных направлений развития и усовершенствования любой системы, а в частности системы, касающейся налогообложения, является изучение содержательной стороны, которая направлена непосредственно на выявление как сильных, так и слабых сторон в каждом аспекте её изучения: организационном, компонентном и функциональном. В ходе проведения анализа уместно применять метод сравнения данной системы с подобными моделями других систем, чтобы сопоставить частные системные характеристики и определить их соответствие миссии и назначение анализируемого объекта [3].

Имяреков С.М., д.э.н., доцент, профессор кафедры менеджмента и торгового дела Саранского кооперативного института (филиал) АНОО ВО Центросоюза РФ «Российский университет кооперации», г. Саранск;

Колесник Н.Ф., д.э.н., профессор кафедры бухгалтерского учета, анализа и аудита, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарева», г. Саранск.

По общему правилу, большая часть налоговых поступлений, которые взимаются со своих граждан или подданных поступают в центральную часть бюджета, если государство федеративное, то 80-90% взимаемых налогов попадают в федеральный бюджет. Стоит обратить внимание и на то, что во всех наиболее развитых государствах с рыночной экономикой взимается 7-10 налогов. Данные поступления являются основой любой налоговой системы, в том числе и англосаксонской, которую мы рассмотрим более подробно.

Англосаксонская система налогообложения функционирует в таких государствах как США, Великобритания, Австралия, Канада.

Данная система обладает некоторыми отличительными признаками:

во-первых, в рамках англосаксонской системы налогообложения значительно преобладают прямые налоги;

во-вторых, косвенные налоги составляют лишь незначительную долю;

в-третьих, основным субъектом налогообложения являются физические лица [1].

Более того, самая ортодоксальная налоговая англосаксонская налоговая модель функционирует в Великобритании. На ней стоит и заострить внимание.

Функционирующая в Британии налоговая система является одной из наиболее направленных на налоговые поступления со стороны физических. Данный тезис применим и к таким государствам как Канада, США, Австралия, так как в них действует схожая система налогов и сборов. Это связано с тем, что данные государства являются капиталистическими, что в свою очередь подразумевает свободный и конкурентный рынок, который невозможно реализовать при высоком налогообложении предприятий, так как мелкие предприятия не способны существовать с таким налоговым бременем. Соответственно, на сегодняшний день нельзя с уверенностью сказать о том, что юридические лица играют ключевую роль в функционировании англосаксонской налоговой системы [2].

Диаметрально противоположная ситуация сложилась в отношении физических лиц. Как правило, именно налоговые поступления со стороны физических лиц являются базисом при формировании бюджетов всех уровней. Это подтверждается и цифрами. В странах с англосаксонской налоговой моделью налоговые поступления занимают около 80-90% бюджета. Цифры варьируются в зависимости от государства. Более того, 60-70% всех налоговых поступлений занимает налог на доходы физических лиц или же подоходный налог. Если же говорить о юридических лицах, то налоговые поступления с их стороны зачастую не превышают и 15%. Но некоторые экономисты и эксперты в сфере налогового права считают, что сегодня данная налоговая система постепенно подвергается реформированию, обосновывая свою позицию тем, что подоходный налог в государствах с подобной налоговой моделью постепенно уменьшается. В частности, личный подоходный налог с британских подданных сегодня составляет 20%. Эта цифра может показаться высокой лишь на первый взгляд. Для наглядности можно произвести сравнение с налоговой системой в РФ. Основная ставка НДФЛ в России составляет 13% и планируется её повышение до 15%, несмотря на то, что бюджет Российской Федерации имеет меньшую привязку к налоговым поступлениям, так как в РФ существуют иные источники финансирования.

Разумеется, юридические лица в данной налоговой системе также нельзя назвать полностью освобождёнными от уплаты налогов. Во всех государствах, где функционирует подобная налоговая система, предусмотрен и подоходный налог с организаций, который в быту принято называть «корпоративным налогом». Его ставка варьируется от 20 до 35% в зависимости от государства. Если же говорить конкретно о Великобритании, то в ней предусмотрены две ставки по данному виду налога, которые составляют 24 и 33%.

Если же говорить о Канаде, то в ней в свою очередь также предусмотрен налог с корпораций и организаций. Основная Налоговая ставка по данному налогу составляет 38%, что считается достаточно высокой цифрой. Однако, в Канаде предусматривается множество налоговых вычетов, и реальная налоговая ставка становится значительно меньшей. Она может снижена вплоть до 10%, но основной является ставка в 25%.

Касательно ставок подоходного налога в Канаде, то следует отметить, что она также носит прогрессивный характер. В Канаде предусмотрены 4 налоговые ставки: 15%, 22%, 26% и 29%. Как видно, числа не слишком сильно рознятся со ставками в других странах.

Стоит обратить внимание и на то, что в данных государствах присутствует классификация налогоплательщиков на резидентов и нерезидентов. Их существенное отличие кроется в том, что доходы резидента подлежат обложению без привязки к источнику получения. Нерезидент же уплачивает налоги только в том случае, если доход был получен на территории данного государства [3].

Немалую роль в рамках данной налоговой системы имеет и налог на добавленную стоимость. Ставка данного налога не слишком сильно рознится со ставкой в государствах с иными налоговыми моделями. В частности в Британии предусмотрены три ставки НДС: 0%, 8%, 17,5%. Но необходимо обратить внимание на то, что НДС в рамках англосаксонской налоговой системы имеет куда меньшую привязку к бюджету всех уровней. Это обусловлено тем, что в государствах с этой налоговой моделью косвенное налогообложение играет меньшую роль.

В итоге можно сделать вывод, что англосаксонская налоговая модель не лишена как недостатков, так и положительных моментом. Безусловно, относительно низкое налогообложение организаций можно расценить как плюс, так как это является преградой для появления монополистов на рынке. Минусом же является то, что значимость налогов с физических лиц слишком сильно превалирует над иными источниками финансирования бюджетов всех уровней.

Евроконтинентальная налоговая модель

Отличительным признаком евроконтинентальной модели налогообложения является значительное косвенное налогообложение и высокая доля отчислений на социальное страхование. Такого рода вариации налоговых систем функционируют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Евроконтинентальная налоговая система характеризуется относительно высокой долей косвенных налогов, среди которых ключевую роль играет налог на добавленную стоимость.

Также стоит помнить и о том, что в рамках данной системы ключевое место занимают выплаты на социальное страхование, отчисляемые из фонда заработной платы.

Стоит отметить и то, что несмотря на высокую степень косвенного налогообложения в странах с евроконтинентальной моделью, прямое налогообложение в них крайне низкое.

В государствах с подобной системой налогообложения чаще всего функционирует социально-ориентированная модель экономики.

Основными налогами в государствах с подобной системой налогообложения являются:

- налог на добавленную стоимость;

- налог на прибыль или доход;

- налог на собственность;

- земельный налог;

- налог на фонд заработной платы;

- налог на доход от капитала;

- подоходный налог с физических лиц.

В рамках данной системы существуют два уровня налогообложения:

Необходимо заметить и то, что характер подоходного налогообложения в данных государствах носит прогрессивный характер.

В государствах с евроконтинентальной моделью налогообложения существуют 4 ставки налога на добавленную стоимость:

- нормальная;

- сокращённая;

- промежуточная;

- повышенная.

Нормальная ставка применима для всех операций, кроме тех, по которым предусмотрены иные ставки. Сокращенная ставка применима, когда оказываются услуги в сфере продуктов питания и их производства. Промежуточная может применяться для обложения товаров: газа, электричества, горячей воды, угля, нефтепродуктов, спирта, кофе и др. Повышенная - применяется при покупке драгоценных металлов, мехов, аппаратуры, табака и т.д.

На данный момент наблюдается такая тенденция, что страны, в которых функционирует евроконтинентальная модель налогообложения, всячески пытаются координировать налоговую политику иных государств.

На мой взгляд, это обусловлено тем, что на сегодняшний день в мире наблюдается процесс всем налоговым системам единообразного характера. А так как государства с евроконтитентальной налоговой системой являются гегемонами в мировой политики, именно они задают планку, к которой стремятся другие государства.

Стоит отметить и то, что несмотря на желания европейских государств гармонизировать налоговые системы, на данный момент это не представляется возможным. В первую очередь это обусловлено причинами материального характера. Страны с латиноамериканской налоговой моделью, о которых речь пойдёт дальше или же Африканские страны не могут позволить себе подобные налоговые ставки в отношении физических лиц, что обусловлено их низким уровнем дохода. Также содержание органов системы налогов и сборов, которые существуют в государствах с евроконтинентальной моделью налогообложения, является весьма затратным. Из этого следует, что полная гармонизация налоговых систем на сегодняшний день не представляется возможной, чего нельзя сказать о постепенной интеграции некоторых элементов из евроконтинентальной налоговой модели [4].

Стоит обратить внимание и на то, что данная система также не лишена недостатков. В частности, в государствах с евроконтинентальной моделью налогообложения, несмотря на и так достаточно высокую долю страховых отчислений, наблюдается их дальнейший рост. В частности, на данный момент именно страховые взносы составляют 46% всех поступлений в центральный бюджет. Соответственно, данная ситуация может присти в дальнейшем к росту прямого налогообложения, что сегодня весьма специфично для государств с подобной налоговой системой.

Латиноамериканская налоговая модель

Латиноамериканская налоговая модель традиционно применяется в странах третьего мира, которые принято называть «развивающимися». Подобная налоговая модель функционирует в странах Южной Америки (Чили, Боливия) а также в государствах, которые находятся в пределах карибского бассейна.

В государствах с латиноамериканской налоговой моделью также предусмотрена классификация налогов и сборов по уровням. В частности, существуют налоги, поступающие в национальный бюджет (аналог федерального), а также существует муниципальное налогообложение и налогообложение на уровне департаментов [5].

Стоит обратить внимание на то, что в рамках данной налоговой системы значительная роль уделена налогообложению организаций. Если же говорить о прямом и косвенном налогообложении в этих государствах, то ставки по данным налогам значительно меньше, чем странах с иными налоговыми моделями. Исключение из правил составляют лишь большинство стран Африки и некоторые страны Азии, но они не составляют полностью самостоятельную налоговую модель, а представляют собой лишь адаптацию латиноамериканской налоговой системы.

Косвенные налоги составляют около четверти бюджета латиноамериканских стран. Ключевую роль среди них играют акцизы, образующие около 20% налоговых поступлений среди всех налоговых поступлений.

Латиноамериканская система налогообложения является первой ступенью к экономическому росту государства. Именно поэтому она так широко применяется в странах третьего мира.

Ярким примером сильного экономического роста при переходе на подобную модель налогообложения является такое государство как Чили времён Аугусто Пиночета в период с 1973г по 2011г. Данный временной промежуток вошёл в история как «чилийское чудо». Это обусловлено тем, что после перехода на нынешнюю модель налогообложения ВВП на душу населения Чили вырос в 2,8 раза [6].

Стоит отменить и весьма низкие налоговые ставки по индивидуальному подоходному налогу в данных государствах. В частности, в Перу ставка по подоходному налогу на данный момент составляет 4%, В Перу - 3,9%, а в Колумбии – 13,5%, что в рамках этой системы является достаточно высоким показателем.

Совершенно иная ситуация обстоит с корпоративными налогами. Их ставка значительно больше, чем в государствах с иными налоговыми моделями. В частности, ставка по корпоративному налогу в Венесуэле составляет 56%. Но есть и положительные исключения. Например, Бразилии ставка по корпоративному налогу составляет 7,5%, но это компенсируется высоким уровнем косвенного налогообложения, которое в латиноамериканских странах традиционно высокое. В частности, акцизы обеспечивают 30% всех налоговых поступлений в Бразилии. Подобная ситуация сложилась и в Перу. В этом государстве налог на добавленную стоимость обеспечивает 25% всех налоговых поступлений.

В итоге можно сделать вывод, что данная налоговая модель оптимальна для бедных стран, так как государство практически не рассчитывает на прямые налоги с физических лиц при формировании бюджета. Но в то же время очевидным недостатком является то, что высокий уровень налогообложения предприятий, как правило, приводит к появлению монополистов на рынке.

Смешанная модель налогообложения

Смешанная модель налогообложения сочетает в себе все основные параметры, которые присущи иным моделям налогообложения. После развала СССР успешно у себя интегрировала данную систему и Российская Федерация. Если же говорить о зарубежных государствах, то ярким примером государства со смешанной моделью налогообложения является современная Япония.

Отличительным признаком Японии является то, что значительную часть бюджета Японии составляют неналоговые поступления. Схожая ситуация сложилась и в Российской Федерации. Процент неналоговых поступлений в Японии на федеральном уровне составляет 15%, а на местном уровне может достигать и 25%, что считается достаточно высоким показателем.

Также одной из особенностей Японской модели налогообложения является множественность налогов. Право взимать налоги имеет каждый орган территориального управления. Все налоги установлены на законодательном уровне и зарегламентированы в соответствующих НПА. В соответствии с текущими законами, на сегодняшниий день в Японии взимается около 25 государственных и 30 местных налогов, которые классифицированы на следующие группы:

- прямые подоходные налоги, удерживаемые с юридических и физических лиц;

- прямые имущественные налоги (налоги на имущество); потребительские налоги.

Разумеется, предпочтение отдается прямым налогам. Это связано с тем, что они составляют основу бюджета любого уровня.

Основную часть бюджета в Японии, как и во всех государствах составляют прямые налоги.

Наиболее высокий доход бюджету приносит подоходный налог с юридических и физических лиц. Он превышает 58% всех налоговых поступлений. Предприятия и организации уплачивают из прибыли следующие налоги:

- государственный подоходный налог в размере 33,48%;

- префектурный подоходный налог – 5% от государственного, что дает ставку 1,68% от прибыли;

- городской (поселковый, районный) подоходный налог – 12,6% от государственного, или 4,12% от прибыли.

В итоге в доход бюджета изымается около 40% прибыли юридического лица. Прибыль в свою очередь является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10; 20; 30; 40; 50%. Кроме того, действует подоходный префектурный налог по трем ставкам: 5; 10; 15%, а также существуют местные подоходные налоги.

Весьма значимым недостатком смешанной налоговой системы, на мой взгляд, является слишком сильная дифференциация налогов и сборов, что ведет к значительному уровню бюрократизации. Также минусом подобной системы справедливо считается необходимость содержания разветвлённой системы налогов и сборов, что является финансово затратным и ведёт к повышению налогообложения физических, а также юридических лиц. Если же говорить о плюсах данной системы, то они, безусловно, тоже присутствуют. Главным, на мой взгляд, является то, что в данных государствах нет чёткой привязки к какой-либо налоговой системе. Из этого следует, что странам со смешанной налоговой системой не составит труда интегрировать некоторые положительные моменты из других налоговых систем.

Список литературы

1. Александров И. М. Налоги и налогообложение: учебник. / И. М. Александров. - 8-е изд., прераб и доп. – Москва: Дашков и К, 2018. –

С. 260 – 305.

2. Белоусов А. В. Процедуры разрешения налоговых споров по законодательству США / А. В. Белоусов. – Москва, 2018. – 120 с

3. Бобоев М. Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учеб. пособ. / М. Р. Бобоев, Н. Т. Мамбеталиев, Н. Н. Тютюрюков. – М., 2020.

4. Богорад Л. М. О роли налоговых поступлений в структуре местных бюджетов современной Франции / Л. М. Богорад // Право и политика. – 2018. – № 10. – С. 2386–2389.

5. Болтенко, О. А. Налогообложение физических лиц в Великобритании – конец налоговой гавани / О. А. Болтенко // Налоговед. – 2018. – № 9.

– С. 25–27.

6. Бурукина О. А. Налоговая администрация Великобритании: реформы и тенденции / О. А. Бурукина // Финансовое право. – 2018. – № 10. – С. 27–31.

Сравнительный анализ налогового законодательства

России и зарубежных стран

Изучение налоговых систем развитых зарубежных стран, имеющих богатейший опыт в области налогообложения, позволяет дать оценку изменениям, происходящим в Российской Федерации в последние годы, и вместе с тем воспользоваться лучшими достижениями в этой области государственной деятельности.

Налоговая политика большинства зарубежных стран ориентирована на привлечение частного капитала в экономику, а в качестве методик использует стимулирующие или сдерживающие меры, но не административно-командный механизм.

Современная налоговая система России на стадии становления и развития позаимствовала ряд принципов налогообложения западных стран, сохраняется эта тенденция и сейчас. Сравнительно недавно общими для всех систем стали следующие принципы:

- компании - резиденты государства уплачивают налоги со всех своих доходов, в том числе с полученных за рубежом; для устранения двойного налогообложения налог, уплаченный в стране, с которой государство заключило специальное соглашение, учитывается в пределах внутренней ставки налога;

- физическое лицо считается резидентом страны, если находится в ней более 183 дней в течение одного налогового периода;

- отсутствуют льготы по налогу на прибыль для малого бизнеса (компенсационные высокие ставки налога в среднем диапазоне дохода в США, Великобритании, уплата корпоративного налога по полной ставке закрытыми (семейными) компаниями в Великобритании*(1); отмена льгот в первые годы деятельности малого предприятия в Российской Федерации);

- применение метода ускоренной (нелинейной) амортизации при расчете налога на прибыль;

- усиление налогообложения с помощью имущественных налогов (увеличение налога на прибыль за счет налога на прирост капитала в 1,1-1,3 раза в зарубежных странах; переход на фактическую стоимость имущества при его налогообложении в Российской Федерации);

- налогообложение подоходным налогом натуральной оплаты труда.

И все же отличий в законодательстве России и зарубежных стран во много раз больше, нежели общих черт. Это обусловлено двумя моментами: учетом национальных особенностей Российской Федерации и определенным отставанием молодой налоговой системы страны.

Стимулирующие меры (табл. 1) действуют чрезвычайно просто: капитал "перетекает" в выгодные инвестиционные проекты, в том числе предполагающие развитие "отсталых" регионов. Они направлены на борьбу с безработицей, развитие малого бизнеса, составляющего основу экономики некоторых стран, на развитие туризма и индивидуального строительства. Эти меры носят прямой характер: выполнение определенных условий гарантирует льготное налогообложение, позволяющее снизить налоговое бремя на величину до 30%. В России, если такие меры осуществляются, они лишь опосредованно влияют на налогооблагаемую базу.

Наличие стимулирующих мер предусматривает, с другой стороны, "антистимулирование" (табл. 2), т.е. не запретительные меры, а создание условий, при которых некоторые виды доходов начнут сокращаться в силу естественных причин. Эта система действует в большинстве развитых стран не только в области налогов. В любой сфере это выглядит предельно просто: если на дорогах действует значительное ограничение скорости, оно подкреплено не только соответствующими знаками, но и бордюрами, снижающими скорость естественным путем.

Направленность этих мер аналогична действию стимулирующих факторов, но преобладающей областью здесь является решение социальных задач. Это обычно более узкие проблемы, возникающие периодически в каждой стране, такие, например, как противодействие водителей оснащению машин дорогостоящими катализаторами. Для большинства европейских государств сдерживающими мерами осуществляется попытка защитить интересы граждан страны, снизив эмиграционный поток в перенаселенную Европу.

Интересно отметить, что ограничительное воздействие направлено не только на налогоплательщиков, но и на налоговые органы, поскольку не позволяет им бесконтрольно изымать сверхнормативные средства в виде налогов.

Значительная часть государственных программ развитых зарубежных стран имеет социальную направленность, в том числе налоговая политика. Рассмотрим принципиальные отличительные черты налогообложения физических лиц на примере подоходного налога, отчислений на социальное страхование и налога на имущество (табл. 3).

Существенная доля "среднего" класса в структуре населения, частная единоличная собственность на крупные предприятия в Европе и США обусловливают высокую собираемость подоходного налога. Возможность получения льгот в прямой или косвенной форме усиливают комфортность проживания собственного населения. Вместе с тем необходимо признать, что для физических лиц ставки налогов в этих странах достаточно высоки, поэтому они стремятся устроиться на работу за рубежом, с тем чтобы снизить налоговое бремя.

Социальные налоги в России в отличие от развитых зарубежных стран с высоким уровнем жизни населения возложены только на предприятия и индивидуальных предпринимателей. Отменен обязательный 1%-ый платеж с работников в Пенсионный фонд. Появилось добровольное дополнительное страхование граждан в негосударственных фондах. Обязательное же пенсионное обеспечение обезличилось и зависит от заработной платы, проводимой работодателем в документах, а не от реального дохода работника.

Принципиально отличается налогообложение физических лиц - за рубежом оно учитывает возраст и имущественное положение гражданина. Социальная защита работающих пенсионеров в нашей стране все время дает сбои, лишая их части дохода или уравнивая со всеми остальными налогоплательщиками.

Одним из основных налогов любой системы является налог на прибыль организаций (корпорационный налог, налог на доходы корпораций и т.п.). Большинство отличий в этой области приходится на методики расчета статей доходов и расходов, а также на предоставляемые по налогу льготы. Этим вопросам должно быть посвящено отдельное исследование.

Принципиально различаются сроки подачи налоговых деклараций и уплаты налога. Причем существуют как более жесткие условия, например в Скандинавских странах, когда ряд документов необходимо подать до истечения налогового периода, так и более льготные. В целом организационным вопросам в налоговом законодательстве стран отводится существенная роль. От этого зависит собираемость налогов, т.е. доходность бюджетов всех уровней (табл. 4).

Итак, налоговая система России существенно отличается от систем развитых стран мира. Сходство с французской системой, появившееся на этапе становления современного налогового законодательства в 1992 г., уже не прослеживается. Учет национальных особенностей наряду с мировым опытом выводит отечественное налогообложение на довольно высокий уровень, но временные рамки не позволяют учесть новейшие достижения в этой области развитых зарубежных стран. Безусловно, слепое копирование пагубно для любой налоговой системы, но в решении социальных и экономических программ эти страны существенно опережают Россию, следовательно, анализ положительных факторов организации налогового процесса дает дополнительные возможности развития.

Отличия системы стимулирующих мер зарубежных стран и Российской Федерации

В начале 1990-х гг. в России начались рыночные преобразования. Реформированию были подвергнуты все сферы экономической жизни общества, в том числе внимание уделялось ранее неизвестным в нашей стране налоговым отношениям.

Одним из первых обязательных платежей, введенных в современную практику налогообложения, явился налог на добавленную стоимость. За годы своего существования он прочно укрепился в налоговой системе Российской Федерации и стал одним из важнейших федеральных налогов. В структуре поступлений налоговых платежей в федеральный бюджет доля НДС в 1998 г. была равна 43,8%, в 1999 г. 44,5%, в 2000 г. – 42,2 %, в 2001 г. – 47%, а в 2002 г. его доля должна составить 44,8% 20 . Следовательно, можно сделать вывод о том, что НДС играет доминирующую роль в формировании федерального бюджета. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Этот налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг.

Активность налоговой системы в основном проявляется в выполнении ее функций. Как любой налог, НДС выполняет следующие функции.

Фискальная функция НДС заключается в мобилизации существенных поступлений от данного налога в доход бюджета за счет простоты взимания и устойчивости базы обложения. Реализация этой функции позволяет государству осуществить наиболее важные собственные функции – оказывать государственные услуги (в области национальной обороны и правоохранительной деятельности, социальные услуги и др.)

Наиболее перспективным с точки зрения финансирования деятельности ЕС является налог на добавленную стоимость. Наличие НДС в налоговой системе государства – обязательное условие его присоединения к Сообществу, так как финансовые поступления от налога на добавленную стоимость составляют один из основных источников формирования бюджета ЕС. Доходы, поступающие в бюджет ЕС от налога на добавленную стоимость, представляют собой установленную решением Совета единую процентную надбавку к ставке НДС в государствах – членах.

Доля НДС в структуре бюджетов разных стран представлена на рис. 2.

Рис. 2. Доля НДС в структуре бюджетов разных стран

Из приведенного рисунка видно, что доля НДС в структуре бюджетов разных стран достаточно велика.

Например, во Франции налог на добавленную стоимость является ведущим звеном бюджетной системы и обеспечивает 41% всех налоговых поступлений, несмотря на то что французская система НДС представляет собой более гибкую структуру чем в России. Это проявляется в широкой системе скидок и льгот. Структура государственного бюджета Франции проиллюстрирована в табл. 1.

Таблица 1

Структура государственного бюджета Франции

В структуре бюджета Дании НДС занимает второе место после подоходного налога с физических лиц и обеспечивает 19% всех налоговых поступлений. Это видно из табл. 2.

Таблица 2

Структура доходов бюджета Дании

В Германии из налогов на юридических лиц наиболее высокие доходы приносит государству налог на добавленную стоимость. Его удельный вес в доходах бюджета равен примерно 28% – второе место после подоходного налога.

В Великобритании главное место среди косвенных налогов также принадлежит налогу на добавленную стоимость. Он занимает с точки зрения доходов второе место после подоходного налога и формирует примерно 17% бюджета страны 21 .

В Российской Федерации НДС играет ведущую роль в формировании федерального бюджета страны.

Анализируя данные о поступлении НДС в федеральный бюджет России за последние девять лет (1994 – 2002), можно заметить, что его доля в доходах бюджета возросла, несмотря на то, что за последние годы произошло увеличение удельного веса поступлений от налога на прибыль предприятий и подоходного налога с физических лиц. Это можно рассматривать как положительный фактор, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. Однако на нынешнем этапе развития экономики России НДС остается более предпочтительным, чем прямые налоги: во-первых, от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль; во-вторых, процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; и, в-третьих, НДС не зависит от результатов хозяйственно – экономической деятельности субъектов, и поступления от него достаточно стабильны.

Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим. Посредством применения льгот на отдельные виды продукции или конкретные операции, а также льгот, предоставляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу.

Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово – хозяйственной деятельностью субъектов.

Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета.

Распределительная функция НДС заключается в том, что путем налогообложения и через государственный бюджет осуществляется перераспределение ВВП. Посредством налогового механизма через установления ставок и льгот по НДС, а так же порядка применения налоговых вычетов в бюджет может изыматься часть доходов от высокорентабельных видов деятельности и через бюджетную систему направляться в убыточные, но необходимые для жизни общества сферы.

Стимулирующая является в значительной мере производной первых двух функций налогов. Налог на добавленную стоимость по существу дестимулирует облагаемые виды деятельности и стимулирует необлагаемые виды деятельности. Например, взимание НДС по ненулевой налоговой ставке ведет к искажению оценки эффективности размещения ресурсов в частном секторе экономики. Наиболее выражено стимулирующая функция реализуется через систему налоговых льгот и преференций.

В рамках сбалансированной и отлаженной налоговой системы происходит увязка в единое целое перечисленных основных функций. Так, фискальная функция реализуется настолько, насколько этого требует распределительная функция, но при этом стимулирующая функция не создает препятствий на пути реализации всех функций в будущем. То есть, фискальная функция обеспечивает формирование доходов, необходимых для финансирования государственных расходов и при этом не подрывает возможностей самого производства и формирования доходов в дальнейшем.

Из вышесказанного можно сделать следующие выводы:

За годы своего существования НДС прочно укрепился в налоговой системе России и стал одним из важнейших федеральных налогов. НДС, как наиболее значительный косвенный налог, выполняет две взаимодействующие функции: фискальную, связанную с обеспечением значительной доли поступлений в федеральный бюджет, и регулирующую, направленную на стимулирование экономического роста и развитие предпринимательства.

Анализ налогообложения добавленной стоимости в России и странах ЕС показал, что Российская система не является точной копией европейской модели, она имеет свои особенности, принципиальные отличия и в большей мере благоприятствует экономической деятельности.

Список использованных источников

- Агентство консультаций и деловой информации http:// www. akdi.ru.

- Блошенко Т. Зарубежный опыт взимания НДС//Партнер РЕГИОН 2001 №11

- Брызгалин А. И др. Комментарий к главе 21 части второй Налогового кодекса Российской Федерации / Брызгалин А., Головкин А., Берник В.// Хозяйство и право. – 2001. – №1; №4; №5.

- Воловик Е. М. О порядке обложения налогом на добавленную стоимость "цифровых продуктов" в странах Европейского Союза // Финансы. –2001. – №11.

- Князев В. Г. Налоговые системы зарубежных стран. – М.: "Закон и право", издательское объединение ЮНИТИ. 1997, 191с.

Ссылки

20 Агентство консультаций и деловой информации http:// www. akdi.ru.

21 Блошенко Т. Зарубежный опыт взимания НДС // Партнер РЕГИОН 2001 №11.

Читайте также: