Запрос из налоговой по самозанятым

Опубликовано: 13.05.2024

Самозанятость – отличная альтернатива для тех, кому по разным причинам невыгодно открывать ИП. Речь о стартапах с небольшим бюджетом, фрилансерах, репетиторах, таксистах, арендодателях жилых помещений с доходом не выше определенной планки. Как перейти на специальный налоговый режим и в чем нюансы – читайте в нашей пошаговой инструкции.

Особенности, плюсы и минусы спецрежима

Режим для самозанятых ввели в 2019 году экспериментально сроком на 10 лет. Поначалу он действовал только для нескольких регионов. С июля 2020 его разрешили применять в любой точке РФ. Сейчас на него перешли уже около 2 000 000 человек.

Самозанятость – неофициальный термин. Но его используют даже в государственных органах. Самозанятыми считаются лица, которые уплачивают НПД – налог на профессиональный доход. Перейти на этот спецрежим могут те, кто работает самостоятельно без наемных сотрудников.

Основное преимущество режима – это возможность легализовать свою деятельность, работать прозрачно и не бояться штрафов за незаконное предпринимательство. К тому же, для самозанятых предусмотрена довольно щадящая налоговая ставка: 4% и 6%. Никаких дополнительных обязательных платежей нет.

В список преимуществ также входят:

- быстрый и максимально простой процесс регистрации без посещения налоговой инспекции;

- отсутствие необходимости в сдаче деклараций и отчетов;

- ведение учета в удобном приложении для смартфона «Мой налог» (там же формируются чеки, поэтому приобретать кассовое оборудование не нужно);

- получение единоразового вычета (10 тысяч рублей);

- автоматическое начисление налога;

- возможность совмещать самозанятость с основной работой по договору без прерывания стажа.

Стать самозанятыми могут фотографы и видеооператоры, организаторы праздников, продавцы изделий собственного производства, водители, строители, мастера маникюра, специалисты, работающие удаленно через разные интернет-площадки. Все виды деятельности, допустимые на спецрежиме, прописаны в законе.

Перейти на самозанятость можно, если вы:

- Занимаетесь индивидуальной профессиональной деятельностью или получаете деньги от своего имущества.

- Зарабатываете не больше 2 400 000 рублей за год.

- Не нанимаете сотрудников и не оформляете отношения с работодателем.

- Работа не попадает под исключение в 422-ФЗ.

НПД заменяет страховые взносы и НДС.

Лимитов по сумме месячного дохода на режиме не существует. Но если выйти за пределы годового ограничения, вас автоматически переведут на другую систему. Все данные строго контролируются через «Мой налог».

Минусы у режима НПД тоже есть. Обычно самозанятые сталкиваются с такими сложностями:

- лимит по годовым доходам;

- нельзя привлекать наемных сотрудников;

- самозанятость подходит не для всех видов деятельности;

- нет социальных гарантий, выплат на случай больничного или декрета;

- без добровольных страховых взносов самозанятость не войдет в трудовой стаж, на них нельзя снижать налог;

- совмещение режима с другими системами ограничено.

Чтобы стать пользователем спецрежима, нужно зарегистрироваться и получить соответствующее подтверждение. Все детали процедуры есть в Налоговом кодексе.

Самозанятость оформляется разными способами. Рассмотрим подробнее все случаи.

Через приложение

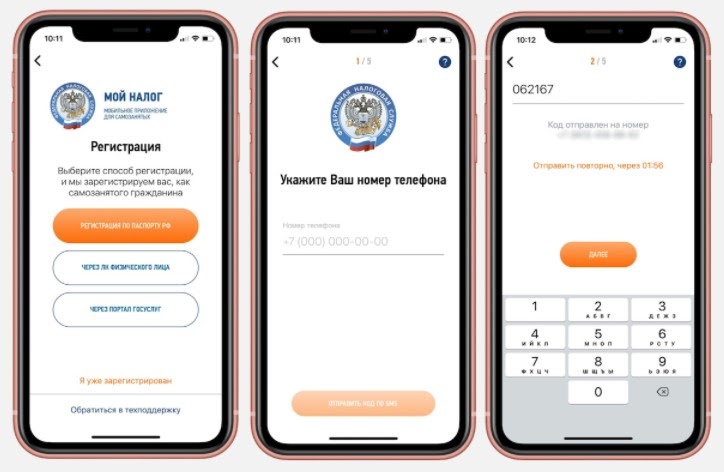

Первым делом скачайте программу в сервисе Google Play или в AppStore, отталкиваясь от вашего устройства и ОС.

Далее откройте ее, поставьте отметку в поле для согласия на обработку информации и примите правила.

После этого появится экран, предлагающий выбрать подходящий способ регистрации.

№1 – по паспорту:

Когда выполните все перечисленные действия, программа автоматически уведомит инспекцию о постановке на учет.

Это самый простой и удобный способ регистрации, занимающий буквально 3-5 минут. Выбрав его, вы можете не посещать налоговую, а все необходимые процедуры выполнить в режиме онлайн. Кроме того, для дальнейшего взаимодействия с инспекцией программа понадобится в любом случае. Через нее инспекторы контролируют самозанятых.

В самой программе есть еще 2 варианта оформления.

№2 – на Госуслугах:

- создайте аккаунт на портале;

- впишите паспортную информацию, телефонный номер, СНИЛС;

- подтвердите создание аккаунта в МФЦ (нужен паспорт и ранее указанный на сайте телефон);

- на регистрационном экране в системе выберите соответствующий вариант;

- введите данные для входа, мобильный и код из sms;

- выберите нужный регион, проверьте ИНН и кликните по кнопке «Подтверждаю».

№3 – через ЛК на официальном ресурсе налоговой:

- войдите в кабинет, применив подтвержденную запись на Госуслугах;

- или получите реквизиты для входа у налогового инспектора;

- укажите мобильный, пароль из sms;

- выберите регион, подтвердите факт регистрации.

Последний метод подойдет не только для жителей РФ, но и для иностранцев.

При наличии подтвержденного аккаунта на веб-сайте ФНС или Госуслугах проще и быстрее всего оформлять самозанятость именно через эти ресурсы. Если записи нет, регистрируйтесь по паспорту. В любом случае это удобнее, чем обращаться в службу или МФЦ.

На ПК в браузере

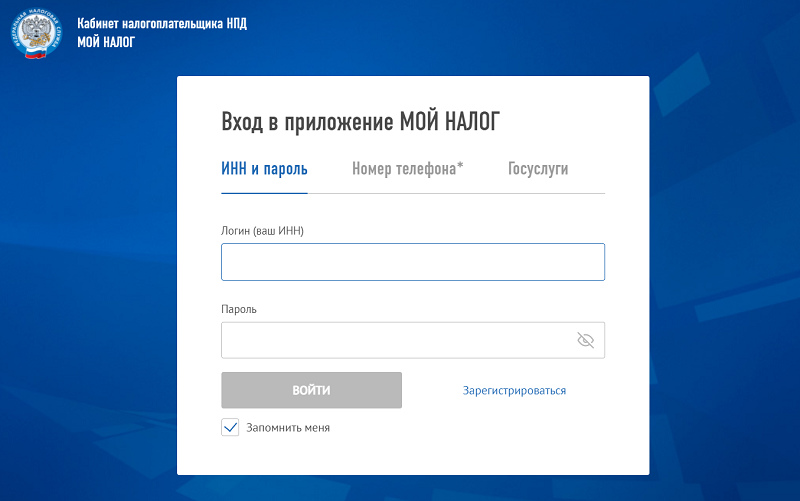

Пройти регистрацию можно и без приложения. Делается это прямо на ресурсе ФНС в ЛК плательщика налогов. Для входа понадобятся те же данные, которые запрашивает приложение (логин/пароль или учетка с Госуслуг).

Схема аналогичная:

- войдите через браузер (логин = ИНН);

- вбейте пароль и кликните «Зарегистрироваться»;

- согласитесь на обработку запрашиваемой информации;

- нажмите «Далее» и подтвердите.

На этом оформление для физлиц завершается. Паспорт, фото не нужны. Если самозанятость оформляет ИП, предприниматель должен будет дополнительно уведомить инспекцию о том, что отказывается от другого спецрежима. Например, от УСН или патента. Совмещать режимы нельзя. В противном случае налоговая аннулирует регистрацию. Такое уведомление необходимо подать на протяжении месяца.

Если ИП применяет патент, сначала следует дождаться пока истечет срок его действия или уведомить о прекращении данной деятельности предварительно. И только потом заниматься регистрацией плательщика НПД.

В уполномоченном банке

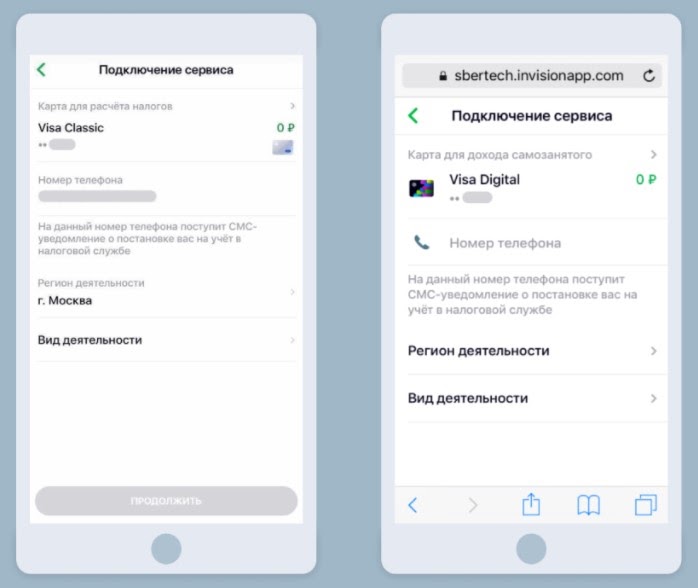

Еще один канал для оформления – банк, который предлагает такую услугу. Чаще всего получить статус можно в мобильном сервисе учреждения. Для примера возьмем «Сбербанк».

Что нужно сделать для получения статуса:

- зайти в онлайн-приложение банка;

- найти пункт «Свое дело» в разделе с каталогом;

- указать карту для регистрации (лучше выпустить для этого отдельную, оптимально – цифровую);

- прописать реальный телефонный номер (на него пришлют регистрационные данные, позже сюда будут отправляться фискальные документы);

- поставить отметку напротив региона, где планируется ведение деятельности;

- определить конкретную сферу, выбрав из предложенных вариантов в списке – консультирование, маркетинг/реклама, косметолог и так далее (можно выбрать 3-5 направлений);

- ознакомиться с условиями подключения и нажать на кнопку «Продолжить»;

- дождаться ответа из налоговой, который приходит в течение нескольких минут;

- ожидать уведомление банка, информирующее о подключении сервиса.

В целом процедура регистрации через банк занимает не более 6 дней. Но обычно все проходит намного быстрее.

После этого в приложении «Сбербанка» можно будет формировать электронные чеки, которые являются единственным обязательным видом отчетности для самозанятых. Они подтверждают доходы. Позже эта информация учитывается при расчете налога. Чеки в приложении могут формироваться даже на иностранные организации.

При оплате переводом на карту фискальные документы создаются автоматически. Формировать их вручную придется только в случае оплаты наличными, на счет или, если плательщиком является ИП/юрлицо.

Помимо этого, в сервисе банка есть и другие бонусные предложения для самозанятых. Это различные инструменты, облегчающие рутинные ежедневные процессы. К примеру, календарь для записи/учета клиентов, конструктор документов, обучающая платформа с полезными материалами, 3 бесплатные консультации юриста.

Кроме того, самозанятым доступны кредиты с особыми условиями на личные цели или развитие своего дела. Ипотека составляет от 1,4% годовых.

Услуга регистрации самозанятости предоставляется не только в «Сбербанке». Полный список организаций, которые поддерживают обмен данными с налоговой, размещен на официальном ресурсе ФНС.

В нем присутствуют:

- «Альфа-Банк»;

- «Киви»;

- «КУБ»;

- «ВТБ»;

- «МТС-Банк»;

- «Тинькофф» и прочие.

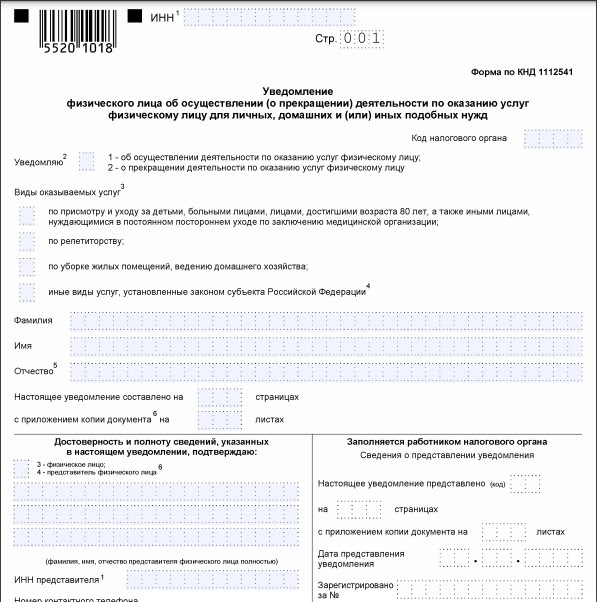

В налоговой

Последний вариант – пойти в ближайшую службу по месту проживания. Перед этим нужно заполнить уведомление в бланке соответствующей формы.

В нем указывают:

- ИНН, код органа;

- персональные данные: ФИО/пол/дата рождения;

- вид/сфера деятельности;

- паспортную информацию;

- адрес проживания;

- дату/подпись.

Чтобы отказаться от статуса в дальнейшем, необходимо подавать аналогичный документ о прекращении деятельности.

Нужно учитывать, что в постановке на учет могут отказать. Но это бывает крайне редко. Основная причина – несоответствия или противоречия между поданными документами и информацией, которой владеет налоговая инспекция.

Как подтвердить получение статуса

Налоговая служба не предоставляет самозанятым никаких уведомлений, которые бы подтверждали факт взятия на учет.

Подтвердить свой новый статус можно двумя способами:

- Поставить отметку на копии предварительно составленного уведомления в инспекции.

- Сгенерировать регистрационную справку в сервисе «Мой налог». Она приравнивается к обычным бумажным документам, которые выдают налоговые органы.

Нюансы расчета налога

Размер ставки определяется тем, кто рассчитывается с самозанятым:

- Если физлицо, нужно уплатить 4% от суммы дохода.

- При сотрудничестве организациями/ИП – 6%.

Учет и контроль начислений, а также предварительные расчеты выполняются в программе. Все процессы полностью автоматизированы.

Что необходимо от пользователя:

- формировать чеки по каждой транзакции в программе;

- указывать плательщика, сумму перечисления;

- отправлять клиенту электронный/бумажный чек;

- отслеживать информацию о предварительных расчетах в режиме онлайн;

- фиксировать рассчитанную сумму до 12-го числа каждого месяца;

- уплачивать начисленную сумму удобным способом за предыдущий месяц до 25-числа текущего.

Чеки в программе формируются автоматически при добавлении новой транзакции. При этом нужно прописывать наименование и стоимость товара/услуги. Во время проведения расчетов с ИП и юрлицами желательно указывать их ИНН. Чек клиенту передается в руки, на email или телефон. Также можно предоставлять QR-код на мобильном.

Главное – отражать получаемые средства непосредственно после расчета. Отложить можно только переводы на счет и посредством агентов. Но они должны быть обязательно отражены до 9-го числа следующего месяца. Если приложение не работает, данные вносятся через веб-кабинет.

Квитанция на оплату формируется налоговой службой автоматически, после чего сразу же появляется в программе.

Доступные способы оплаты:

- картой прямо в сервисе «Мой налог»;

- по реквизитам через платежную систему;

- в банковском приложении, на кассе, в банкомате или на терминале;

- на Госуслугах;

- поручением банку;

- через ОЭП, разрешенных ФНС – «Яндекс.Такси», «Достависта», «Сити-Мобил» и другие.

Сумму меньше 100 рублей переносят на следующий расчетный период.

Заключение

Спецрежим для самозанятых предусматривает максимально простые условия. Процесс регистрации по большей части уведомительный, требует минимум документов и времени. Пройти его и узаконить доходы может любой желающий. Разумеется, если его работа подходит для этого режима. Самый быстрый и удобный вариант – оформление в приложении или в онлайн-сервисе банка.

Справочная / Бизнес‑будни

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Налог на профессиональный доход (НПД) — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. С августа 2020 года эксперимент по легализации труда самозанятых распространен на всю страну. За первое полугодие 2020 года количество самозанятых увеличилось в 10,5 раз по сравнению с аналогичным периодом прошлого года. Более миллиона человек теперь зарегистрированы как самозанятые, а суммарно выведено из тени более 130 млрд руб. доходов, следовательно, это положительный эффект в качестве налоговых поступлений для государства.

Конечно, работодателю использование такого инструмента дает существенные преимущества:

- Самозанятые освобождены от уплаты НДФЛ, а компания автоматически теряет статус налогового агента в отношении самозанятого.

- Компании не нужно уплачивать за самозанятого страховые взносы.

- Работодатель избавляется от обязательства предоставлять работнику установленные трудовым законодательством гарантии (оплачиваемый отпуск, пособия и так далее), поскольку отношения выходят за рамки трудовых.

- Сотрудничество с самозанятыми актуально для компаний, которым необходимы временные исполнители на определенный срок и вид работ, например, курьеры, отделочники и пр. Трудоустраивать в штат, составлять договор ГПХ и производить все необходимые выплаты и взносы ради разового краткосрочного оказания услуг не всегда целесообразно.

Почему бы этим не воспользоваться!?

Однако собственнику бизнеса, желающему использовать услуги самозанятых необходимо очень тщательно разобраться во всех нюансах данного режима и обезопасить себя в случае, если налоговые органы посчитают, что таким образом работодатель просто желает уйти от уплаты налогов.

Или есть другой вариант — воспользоваться специальными биржами, на которых происходит контакт заказчиков с проверенными исполнителями, зарегистрированными в качестве плательщиков НПД.

Чем рискует компания при работе с самозанятыми?

Анализ статьи. 54.1 НК РФ и многочисленных разъяснений ФНС позволяет сделать вывод: налогоплательщику запрещено уменьшать налоговую базу и суммы налога в случае, если единственной целью сделки является налоговая экономия. Это значит, что совершая сделки, компания-налогоплательщик должна преследовать деловые цели и исходить из принципа экономической целесообразности.

Существенным в рассматриваемой ситуации можно считать риск переквалификации гражданско-правового договора компании с самозанятым в трудовые отношения между работодателем и работником, который зарегистрирован в качестве плательщика налога на профессиональный доход. Соответственно, налогоплательщику не удастся применить НПД к доходам, которые получены в рамках трудовых правоотношений. При этом компании могут доначислить налоги, взносы и применить штрафные санкции. Поэтому, кроме экономического обоснования также важно правильно оформить с физическим лицом все первичные документы.

Очень облегчают жизнь в этом плане биржи, где можно нанять самозанятого. Например, БиржаАутсорсинга.рф обеспечивает вашу безопасность и дает возможность сосредоточиться на главном для бизнеса:

- на постановке задачи, исходя из конкретных особенностей вашей деятельности,

- на получении результата,

- на анализе экономической составляющей

- и, наконец, получении эффекта от применения труда самозанятых.

Все моменты по соответствию законодательству взаимоотношений с самозанятым БиржаАутсорсинга.рф берет на себя и осуществляется это таким образом, что ИФНС не посчитает такую сделку прикрытием трудовых отношений. Как это происходит?

При организации работы с самозанятыми особо обратить внимание нужно на следующие моменты:

1. Работодателю ни в коем случае нельзя уволить действующего сотрудника и тут же принять его по гражданско-правовому договору в качестве самозанятого. Законом прямо установлено, что для использования НПД и освобождения лица от иных налогов, необходимо чтобы заказчиками услуг плательщика НПД выступали лица, которые или не были работодателями плательщика НПД вообще, или являлись его работодателями более двух лет назад. Следовательно, гражданин не может быть плательщиком НПД и иметь статус самозанятого при сотрудничестве со своим бывшим работодателем в течение двух лет после дня официального увольнения.

На Бирже есть возможность заключить сделку с самозанятыми специалистами из самых разных отраслей. Не нужно трать время на подачу объявления о вакансии, искать исполнителя через знакомых или службу занятости и долго объяснять, что хотите взаимодействовать именно чрез инструмент «самозанятость».

2. Перед началом сотрудничества убедитесь, что ваш будущий контрагент — плательщик НПД. Обязательно требуйте документальное подтверждение. Например, справку о постановке на учет в качестве плательщика НПД и информацию о состоянии расчетов по НПД. Самозанятый может сделать такие справки в приложении «Мой налог» прямо через смартфон.

На онлайн-площадках, предназначенных для контакта закзчиков с самозанятыми исполнителями, только подтвержденные самозанятые, а это значит, что не нужно отслеживать статус.

если самозанятый перестает таковым быть, то вы фактически начинаете работать с физлицом, за которого обязаны платить взносы и НДФЛ.

3. Запрашивайте у самозанятого чеки об оплате, акты с помощью которых компания сможет учесть оплату в расходах. Важно,если документооборот налажен с учетом требований закона и в удобном электронном формате.

4. Нужно проследить, чтобы компания не была единственным контрагентом самозанятого лица.

5. Важно, чтобы работа и услуги самозанятого имели разовый характер или четкую направленность на конечный результат.

6. Услуги и работы, осуществляемые самозанятым, должны четко вписываться в разрешенную законом деятельность.

Самые востребованные на Бирже — это ритейл, клининг, строительство, транспорт, складская логистика.

7. Лучше сработать на опережение и сразу подготовить документальное обоснование деловой цели взаимодействия с самозанятым. Это могут быть, например, конкурентные преимущества по срокам и профессиональному уровню работ и услуг самозанятого или отсутствие штатной единицы на предприятии готовой оказать услуги данного рода, имеющие нерегулярную основу и т.п.

8. Стоит уделить внимание содержанию и оформлению договора с самозанятым. В договоре важно избегать типичных для трудовых отношений условий и терминологии. Стоит закрепить в тексте условия, которыми обосновывается статус самозанятого, устанавливается ответственность понесенные заказчиком убытки в случае недобросовестного поведения исполнителя.

Рекомендации при заключении договора с самозанятым

Заголовок. Назовите документ «договором оказания услуг по изготовлению. » или «договором выполнения работ подряда». Тогда уже из заголовка будет понятно, что вы имели в виду, заключая данный договор.

Наименование сторон. Часто бывает для простоты указывают в договоре «Сторона 1» и «Сторона 2». Не поленитесь назвать себя Заказчиком, а вашего контрагента в случае договора об оказании услуг — Исполнителем, а в случае договора о выполнении работ — Подрядчиком.

Подтверждение статуса. При указании сторон обязательно оговоритесь, что ваш контрагент является самозанятым. Как мы уже говорили, нужно получить подтверждение этого. Не лишним будет указать, что ваш самозанятый обязан уведомить вас, если он утратил свой статус. Это должно произвести положительное впечатление на налоговые органы, поскольку у вас есть еще одна обязанность — проверка добросовестности вашего контрагента. Вы не можете контролировать, когда его доход достигнет установленного законом пика, но вы возложили на него обязанность сообщить вам, если это произошло и он больше не является самозанятым. Ещё эффективн е е будет, если вы предусмотрите в договоре, что за нарушение этой обязанности вы можете взыскать с самозанятого штраф, размер которого установите сами.

Предмет договора. Предмет договора не должен напоминать трудовую функцию. Правильнее будет написать в договоре, что, например, исполнитель готовит отчеты за конкретный период по заданию заказчика.

Пропишите четко пошаговый алгоритм действий, как вы эти задания ставите подрядчику. По итогам каждого задания у вас есть акт. По акту зафиксирована цена, вы выплатили фиксированное вознаграждение, согласованное отдельно и получили подтверждающие документы.

Сроки. Подрядчик или исполнитель выполняет работы и услуги в согласованные периоды. Выплаты по гражданско-правовым договорам тем и отличаются от выплат по трудовым, что они оплачиваются за выполненные работы, за результат, а не в какое-то число каждого месяца. Не пишите в договорах «до 10 числа каждого месяца», не пишите «дважды в месяц». Лучше выплачивать вознаграждения для самозанятых в дни, иные, чем дни выплаты зарплаты вашим сотрудникам.

Подтверждающие документы. Пропишите в договоре предоставление самозанятым чека и составление акта. Подтверждающий документ — это требование закона, и без него налоговая может предъявить вам соответствующие претензии. Акт выполненных работ или оказанных услуг просто обязан быть конкретным: из этого документа должно быть совершенно четко и прозрачно понятно, какие услуги или работы были выполнены с их подробным описанием. Чеки, которые предоставляются самозанятыми, обычно выглядят как ссылки с сервиса «Мой налог», по ним можно пройти и скачать сами чеки (ведь у самозанятых нет какой-то обособленной программы и этого вполне достаточно).

Если полениться и не учесть советы, приведенные в данной статье, можно ощутить на себе неблагоприятные последствия.

Что будет, если неправильно организовать работу с самозанятыми

Налоговые органы, выявив сходство с трудовым договором, могут привлечь вас к административной ответственности. Пункт 4 статьи 5.27 КоАП предусматривает ответственность как раз за уклонение от оформления или ненадлежащее оформление трудового договора, либо заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем. Могут оштрафовать как организацию, на сумму от 50 до 100 тысяч рублей , а как должностное лицо — в размере от 10 до 20 тысяч рублей .

Если продолжить разговор о рисках, то налоговый орган может доначислить все налоги и страховые взносы, которые не выплачивались на протяжении всего периода взаимодействия по этому переквалифицированному договору с самозанятым. Причем не с момента, когда произошла переквалификация, а с момента, когда переквалифицированный договор был заключен. А если сумма неуплаченных налогов и сборов достаточно крупная, то может встать вопрос и об уголовной ответственности.

Кроме того, нужно понимать, что и лицо, договор с которым переквалифицировали в трудовой, может обратиться к вам со своими денежными требованиями . То есть помимо доначисленных налогов и взносов вы скорее всего столкнетесь с требованиями работника по оплате больничных, отпусков и прочих выплат, которые он имел бы право получать как сотрудник, но не получал в силу гражданско-правовой природы заключенного между вами договора.

В данной статье мы рассмотрим, как самозанятые платят налоги . С 2019 года действует эксперимент для отдельных категорий налогоплательщиков, не имеющих высоких доходов. Сначала он охватил 4 субъекта РФ, а затем распространился на всю территорию государства, и регулируется ФЗ-422 от 27.11.2018.

Условия для самозанятых

Эксперимент начался 1 января 2019 года и рассчитан на 10 лет. Отдельные категории налогоплательщиков могли встать на учет в качестве самозанятых, если ведут деятельность на особых условиях:

-

Не имеют рабочих (то есть, работают самостоятельно); Не имеют работодателей; Деятельность не связана с добычей полезных ископаемых, маркированными и подакцизными товарами; Годовой доход не выше 2,4 млн. рублей; Не выполняется перепродажа товаров (то есть, они не приобретаются с целью последующей реализации); Не предоставляются услуги по доставке товаров с приемом платежей в интересах других лиц.

Что интересно, самозанятыми могут стать как обычные граждане, которым требуется легализовать свой доход, так и ИП. При этом не обязательно закрывать предпринимательство в ФНС. Но и использовать оба режима одновременно запрещено. Придется сделать выбор в пользу того или иного режима.

Самозанятые освобождены от использования онлайн-касс. Они регистрируются в приложении «Мой налог», через которое фиксируются все операции.

Территория распространения

Прежде чем понять, как платить налог самозанятому , рассмотрим, на какую территорию распространяется его деятельность.

В первой редакции закона были указаны 4 региона РФ. Еще в начале эксперимента Правительством были оглашены дальнейшие планы: в случае успешного развития проекта и заметных положительных результатах список регионов значительно расширится.

Сегодня деятельность самозанятых распространяется на все субъекты РФ, но в отдельных регионах Правительство предоставило право региональным органам власти самостоятельно принимать решение.

Какой налог платит самозанятый

Рассмотрим, какие налоги платят самозанятые граждане . Они освобождены от уплаты большей части взносов, которые предусмотрены для ИП. Но платят налог на профессиональный доход (НПД), для которого действуют льготные тарифы:

-

4% при сотрудничестве с физическими лицами; 6% при сотрудничестве с ИП и юридическими лицами.

Должны ли платить самозанятые налог НДС? Нет, они освобождены от его уплаты. Исключение составляет «ввозной» НДС. Также самозанятые освобождены от уплаты НДФЛ, рассчитанного с дохода, который облагается НПД. Не обязательны взносы в страховой фонд. Но при желании можно делать отчисления в Пенсионный Фонд.

Таким образом, деятельность самозанятых ограничена рядом условий, но и налоговая ставка ниже, чем тарифы, предусмотренные НК РФ.

Корпоративные налогоплательщики, сотрудничающие с самозанятыми, получат возможность уменьшать налоговую базу в отношении обложения страховыми взносами.

Приложение « Мой Налог »

Приложение разработано для осуществления контроля над доходами самозанятых, налоговыми и другими сборами. Программа бесплатная предназначена для установки на мобильное устройство или компьютер, подключенные к интернету. Приложение скачивается из Google Play и App Store .

Приложение используется налогоплательщиком для регистрации проводимых им операций. В частности, через программное обеспечение формируются электронные кассовые чеки и направляются клиентам при указании последними своих контактных данных. Кроме того, приложение «Мой налог» используется для уплаты налога с карты либо по квитанции. Можно создавать платежи по частям или одной суммой. Главное, чтобы весь налог был уплачен в назначенные сроки.

Самозанятые могут подтверждать свои доходы, что необходимо для получения кредита или других случаях. Приложение позволяет сформировать две справки: о переходе в категорию самозанятого и доходах за любой период. Справка отправляется на электронную почту организации-адресата.

В любой момент, когда возникнет желание или необходимость, самозанятый может сняться с учета через приложение «Мой налог», указав подходящую причину (выбрать из списка). Но все равно придется уплатить все налоги, которые были начислены за период работы.

Далее рассмотрим, как и в какие сроки платить налог самозанятому .

Налоговый период и порядок исчисления НПД

Налоговый период для самозанятых ― календарный месяц. Первый срок уплаты налога может быть короче. Он начинается с момента регистрации в качестве налогоплательщика и завершается в конце текущего месяца. Аналогичным образом отсчитывается налоговый период при снятии физического лица с учета (от начала месяца до дня снятия с учета).

Специалисты контролирующего органа уведомляют самозанятого до 12 числа каждого месяца о сумме начисленного налога. В этом же уведомлении указываются реквизиты для уплаты. Сумма размером менее 100 рублей переносится на следующий месяц. Внести платеж необходимо до 25 числа того месяца, который следует за истекшим периодом.

Обратите внимание!

Уплата НПД может осуществляться путем списания денежных средств с банковского счета налогоплательщика. Для этого ему придется через приложение «Мой налог» предоставить право ФНС на отправку соответствующего уведомления в банк (от 3 до 10 дней до дня обязательного платежа).

Перевод будет произведен в точно установленные сроки. Банк, в свою очередь, направляет налогоплательщику электронное уведомление о снятии денежных средств со счета не позднее трех дней с момента получения запроса от налоговой службы. Владелец счета дает подтверждение, после чего выполняется списание.

Налоговые декларации самозанятые не предоставляют в контролирующий орган.

При уклонении от уплаты налога самозанятый несет ответственность. Начисляются пени и штрафы ― мера наказания устанавливается в индивидуальном порядке, в зависимости от тяжести правонарушения.

Налоговый вычет

Самозанятые имеют право на налоговый вычет. То есть, налог может быть уменьшен на сумму до 100 000 рублей.

Размер налогового вычета определяется следующим образом:

-

Ставка 4% ― 1% от налоговой базы; Тариф 6% ― 2% от налоговой базы.

Если налогоплательщик не имеет задолженностей, налог, который должен быть уплачен с 1.07.2020 по 31.12.2020, можно уменьшить на сумму налогового вычета, увеличив его на 12 130 рублей. Если задолженность все-таки присутствует, неиспользованный налоговый вычет применяется для ее погашения. Оставшаяся часть вычета (если она имеется) используется для уменьшения налога.

Период использования налогового вычета не имеет ограничений, но после применения повторно не предоставляется. Налогоплательщики, снявшиеся с учета, а затем вновь восстановившиеся в правах самозанятых, вправе рассчитывать на возобновление неиспользованного налогового вычета.

Уменьшение налога на сумму вычета производит ФНС самостоятельно.

Сбербанк для самозанятых

Самозанятому можно зарегистрироваться одним из доступных способов (на выбор налогоплательщика). Предполагается как удаленная регистрация, так и постановка на учет при личном присутствии:

-

Через Госуслуги (пользователь должен быть авторизован на сервисе); На сайте налоговой службы (также требуется регистрация в личном кабинете на официальном ресурсе); Через приложение «Мой налог»; С помощью услуг уполномоченных банков (например, таковым является Сбербанк);

Для онлайн-регистрации потребуется прислать документы в электронном виде (заявку, копию паспорта). Точный перечень документов будет предоставлен на используемом сервисе.

При допущении ошибок в регистрации могут отказать с указанием причины. После исправления недочетов можно выполнить повторный запрос.

Напоминаем, что отсрочка по установке онлайн-касс для отдельных категорий ИП действует до 1 июля. Далее предпринимателям предоставляется право выбора: поставить кассовый аппарат и работать в соответствии с нормами законодательства или зарегистрироваться в качестве самозанятого, если позволяют условия ведения деятельности.

Иностранные граждане, ведущие деятельность в России, также могут стать самозанятыми. Но для постановки на учет им потребуется не паспорт, а ИНН.

Штрафы для самозанятых

В настоящий момент Правительство может ответить на вопрос, как платить налог самозанятым гражданам . А вот по поводу штрафных санкций четких указаний в законе не имеется. Предположительно, неуплата налогов для самозанятого обернется штрафом в размере полученного дохода.

Санкции предусмотрены для тех, кто зарегистрировался в качестве самозанятого, но нарушил условия выставления чека. В данном случае штраф составит 20% от суммы, прошедшей без подтверждения фискальным документом. Если нарушение повторится в течение следующего полугода, штраф предъявят в размере всей суммы расчета.

Обратите внимание, штрафные санкции в первый год эксперимента в отношении правонарушителей не применялись.

Нужна помощь с открытием расчётного счёта?

Не теряйте время, мы окажем бесплатную консультацию и подберём самый выгодный вариант.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Отвечает эксперт по праву Антон Дыбов

В России уже 2 миллиона самозанятых. Вместе они заплатили налогов на 8 миллиардов рублей.

Налоговый режим для самозанятых самый простой. Чтобы стать самозанятым, достаточно скачать приложение «Мой налог» и зарегистрироваться. Но все равно многие испытывают сомнения: можно ли легализовать серую зарплату, как вносить доходы задним числом и что делать, если заработал за год больше, чем допустимо по правилам режима. Эксперт по праву Антон Дыбов ответил на все вопросы, а мы собрали 10 из них в подборку.

Что делать, если превысил годовой лимит по доходам?

Если превышен лимит в 2,4 млн рублей, с нового календарного года можно снова применять режим НПД, пока доход не достигнет 2,4 млн, и так каждый год?

Все верно. Если превысить в 2021 году, 1 января 2022 можно снова регистрироваться как самозанятый. Если, скажем, к сентябрю самозанятый заработал больше 2,4 млн рублей, он не может применять этот режим до конца года. И да, должен зарегистрироваться вновь 1 января. И так каждый год. Если же нарушения условий НПД не было, перерегистрация, конечно, не нужна.

Другое дело, если такое происходит регулярно. Тогда стоит задуматься о регистрации ИП на УСН либо о патенте. Что до лимита доходов, то каждый год он обнуляется. Считать поступления с даты регистрации самозанятым не нужно.

Может ли налоговая проверить, скрывает ли самозанятый часть доходов?

Как контролирующие органы проверяют, в полном ли объеме я указал доход? Например, я сдаю в аренду несколько объектов недвижимости, но указываю доход и плачу налог с меньшей суммы, чем на самом деле. Если налоговая выявит один или два объекта — скажу, что заплатил налог именно с них. Но все объекты они не выявят. И еще вопрос: когда плачу налог, нужно ли указывать, за какой объект недвижимости и от кого получил доход?

Давайте по порядку.

Как проверят. В теории у налоговиков есть право назначить выездную проверку физлица, в рамках которой они могут провести контрольную закупку. Не будет чека — и вот она, недоимка.

Но, во-первых , пока проверки самозанятых нужно согласовывать аж с самой ФНС. Обычная районная инспекция такое решение принять не может. Во-вторых , даже если провести контрольную закупку, она докажет лишь неуплату НПД по одному эпизоду. Установить остальные случаи — большая проблема. Тем не менее не платить налоги — плохо.

Указывать ли источник дохода и объект недвижимости, за который заплатили. Если вам платит физлицо без статуса ИП, идентифицировать его в приложении не нужно. А вот когда плательщик — ИП либо организация, надо указать ИНН и ФИО либо название компании. В законе и письмах нет четких указаний, насколько подробно нужно описывать поступление. Так что решайте сами.

НПД разрешено платить только с доходов от сдачи в аренду жилой недвижимости. От нежилой — нет. А это, например, гаражи, машино-места, дачи.

Могут ли неучтенные поступления на карту вызвать подозрения у налоговой?

Хочу стать самозанятым, но немного переживаю, что личные переводы на карту налоговая может счесть за доходы и придется что-то доказывать. Случались ли такие прецеденты?

Налоговая не видит никакие поступления ни на чью карту, будь то карта организации, ИП или обычного физлица. Это миф.

Чтобы получить доступ к счету, нужно запустить выездную проверку. Это не по щелчку пальцев делается. А в отношении физлиц без статуса ИП — почти никогда. Поэтому нет, прецедентов не было. Опасения напрасны.

Можно ли вносить часть зарплаты как доход по самозанятости?

Я работаю сварщиком у частника, который часть зарплаты платит официально, а вторую, большую часть — в конверте. Планирую брать ипотеку. Могу ли я зарегистрироваться как самозанятый, чтобы вывести из тени вторую часть зарплаты? Для ипотеки ведь нужно показать хороший доход. Насколько мне известно, налоговая может выдать справку о доходах самозанятым. Возможно ли это в принципе?

Как самозанятый вы не можете сотрудничать с текущим работодателем. А если уволитесь, нанять вас в этом качестве он не вправе еще два года. То есть такая схема не сработает.

А так справку о доходах самозанятые получить могут — через приложение «Мой налог». Она будет заверена электронной подписью ИФНС.

Могут ли самозанятые получать доход в иностранной валюте?

Если я оформила статус самозанятого в России, а заказы международные, нужно ли платить дополнительные налоги? И вообще — подразумевает ли статус самозанятого получение доходов в другой валюте?

Нет, ничего дополнительно платить не нужно. Вы как самозанятая находитесь в России и имеете полное право считать ее территорией ведения деятельности, пусть и заказчики иностранные. И да, самозанятые вправе получать доходы в любой валюте. Только пересчитывать их в рубли нужно по официальному курсу ЦБ, не банка, на дату поступления.

Как убедить клиентов сотрудничать по самозанятости?

Успешно работаю как самозанятая с физлицами и иностранными юрлицами, а вот российских юрлиц что-то не удается уговорить. Я говорю, что есть статус самозанятой. Они отвечают, что скажут это в бухгалтерии, а потом — привет, НДФЛ. Речь идет об услугах по договору ГПХ. Что нужно говорить, на что напирать? Может, есть какой-то пароль, который надо в бухгалтерию передавать?

Пароль примерно такой: «Я самозанятая, и на выплаты в мою пользу не придется начислять страховые взносы. А это экономия до 30% от суммы вознаграждения. Кроме того, доходы самозанятых не облагают НДФЛ. Так что, пожалуйста, давайте закрепим мой статус в договоре и пропишем сумму на руки без удержания НДФЛ. Я сэкономлю на налоге, вы — на взносах».

Обязательно ли отправлять чек заказчику?

После формирования чека в приложении «Мой налог» обязательно ли его отправлять заказчику? Это как-то отслеживается и предусмотрен ли штраф?

Ситуация интересная: обязанность есть, а ответственности за ее неисполнение по закону нет. Если вы внесли доход в приложение «Мой налог», но чек заказчику не отправили, государство вам ничего сделать не может.

Однако когда заказчик — организация либо ИП, то санкции за такое обычно прописывают в договоре с самозанятым. Ведь контрагент рискует доначислением НДФЛ и взносов, а также невозможностью включить выплату самозанятому в налоговые расходы. Одним словом, загляните в договор.

Но чисто по-человечески лучше не игнорировать отправку чеков: вы подставляете партнеров, это рано или поздно скажется на репутации и заказах.

Можно ли заплатить налог на доходы задним числом?

Если я в течение года периодически получал доход наличными, но как самозанятый не оформлялся, могу ли я зарегистрироваться в декабре как самозанятый и ввести в приложение одной суммой весь полученный за этот год доход, чтобы заплатить налоги и получить скидку по их уплате?

Формально нет, не можете. Задним числом режим самозанятости не действует. Но в жизни многие так делают. Налоговые проверки самозанятых фактически запрещены, так что обнаружить нарушение почти невозможно. Да и зачем? Спасибо, что хотя бы что-то в бюджет отдали.

Но никаких скидок за внесение доходов в приложение «оптом» нет.

Может ли банк не принимать справки из приложения «Мой налог»?

В двух банках отказались принять справку. Когда услышал схожие по смыслу ответы от операторов, чуть со стула не упал: «А ваш работодатель не выдает справку 2-НДФЛ ?»

Да, некоторые банки по инерции справки самозанятых не воспринимают. Хотя их официальный статус подтверждали и ЦБ, и ФНС. Тем не менее последнее слово остается за конкретным банком.

Как перестать быть самозанятым?

Предположим, я работала как самозанятая, а потом решила закончить свою трудовую деятельность. Как мне отказаться от своего статуса?

AMA. Эксперты и герои Т—Ж отвечают на вопросы о чем угодно

Редакция, признайтесь, вы эту статью сегодня выпустили, чтобы потроллить учительницу английского в Москве с доходом 200 000 ₽, автора сегодняшнего дневника?))

Евгений, они выпустили дневник, под статью

Вот до сих пор не понимаю выгоды самозанятости для налогоплательщика.

Вычета нет, соцпакета нет, ипотеку одобрят со скрипом, в автокредите откажут.

Dinara, но ведь получить кредит все же больше шансов, будучи самозанятым, чем безработным, правильно? Потом, мне кажется, может быть полезно для подтверждения дохода для получения визы, например. Ещё приходит в голову ситуации, когда родители при разводе начинаю судиться из-за детей. Подтверждённый доход будет плюсом, чтобы суд принял решение, с кем оставить ребёнка, я думаю.

Alexandra, верно подметили. Делаем партнёром по свмозанятости банк Тинькофф. Далее по счету самозанятогр выписку на английском или ином иноземном языке. Проверено. Все работает.

Dinara, поспорю: 1. На то он и низкий налог. 2. Соц пакет какой? Выиграли на налоге, так кто Вам мешает самой выбрать тот соц.пакет, который Вам по душе. Конечно если Вы привыкли, что за Вас дядя из Минздрава и соц.развития решает, то тогда согласен. Про ипотеку неправда, личный пример, банк СМП(привет банку Тинькофф. Есть оказывается такие банки, которые опережают в инновациях сам Тинькофф). Да, кстати и ставка ниже чем даже по гос.поддержке. правда и срок максиму 84 месяца. Автокредит -? Про автолизинг слышали?

Анатолий, самозанятый для банка такой же "физик", как и безработный с гпх -- подтверждено на опыте. А значит -- рискованный клиент, сколько бы он ни зарабатывал. Воспринимается как более ненадежный, чем офисный работник с зп 30-40. Мне ни разу не предлагали ставку ниже 13% на вторичку, а льготную первичку пусть едят сами. И я искренне завидую людям, которые могут выплатить ипотеку 10-13 млн рублей за 84 месяца.

Про автолизинг -- спасибо, почитаю.

Dinara, предлагали, как самозанятому, на вторичку за 6,3%. Как ране писал есть много банков, которые неособо себя рекламируют и продвигают в развитие бэкофисов.

Уточнение ипотека бралась для расширения того направления, в котором работаю, как самозанятый.

Это тоже важный момент.

и ещё: по стоимости жилья: Россия - это и другие регионы, помимо Москвы. Поэтому Ваш пример про ипотеку не показатель.

Dinara, выгода есть, если в организации работаешь по договору гпх и у тебя вычитают 13% ндфл, а теперь ты самозанятый и налог всего 6%

Наталья, налог меньше, но вычета все равно нет. А по гпх можно профессиональный вычет получить. Так что выгоды нет.

Dinara, автокредит одобряют. Смотря какой банк. Если открыть ИИС, то можно и вычет типа Б получать. ДМС можно и самому себе купить. В пенсию через энное количество лет - уже никто не верит.

Dinara, есть выгоды, если работать с юр. лицами, тк самозанятость гораздо выгоднее, чем ИП (если доход не регулярный и укладываешься в годовой лимит)

Dinara, этот режим нужен для налогонеплательщиков :)

Dinara, согласен. По мне так одни минусы. При доходе от 100 тыс. руб. самозанятым быть не выгодно.

Было бы прекрасно, если бы справка о доходах выдавалась ещё и на английском языке, а то непонятно что делать если хочешь подать справку в консульство другого государства

Dan, заказать перевод и заверить его?

Вопрос. Международные заказчики, оплату за заказы перечисляют на PayPal, а собственно оттуда уже перечисляю другие суммы на карты банка. Каким образом учитывать этот доход самозанятому? Кому выписывать чеки? Ведь доход приходит не непосредственно от заказчика, а от PayPal.

Nilkoff, тоже интересен этот момент. Сюда можно добавить иностранные стоки типо shutterstock, cgtrader и так далее

Плюсы, особенно когда подключился к программе и ПФР РФ: низкие налоги и сам решаешь сколько отчислять и главное в пользу кого из членов семьи часть дохода, которую сам определяяешь, на пенсионные накопления. Скажут а стаж как подтверждать. Ну это давно известно у ПФР есть "курс стажа", даже в помощь калькулятор, сколько надо заплатить за покупку 1 года или пенсионных баллов.

Минуса самозанятости,честно, пока не вижу, можно это связано из-за малого срока общероссийского эксперимента. Но одно точно: большинство банков, кто сидел на одном месте и не чего не делал- Тинькофф банку особый привет, тот сейчас будут локти кусать. Конечно, речь идёт не только о стандартной услуге, как платежный партнёр самозанятого по получению дохода и формированию платежей на оплату налога, но и о других продуктах: то же кредитование на льготных условиях. Радует, что этот недочёт уже исправляется, прада, не частными( очередной косой взгляд в сторону Тинькофф) банками.

Интересный вопрос про недвижимость. Что значит "налоговая выявит не все объекты недвижимости, а только 1-2"? Они что -- не зарегистрированы?

Наоборот сейчас рассказывают о такой тактике рейдов: проверяют владельцев нескольких объектов недвижимости, чтобы прояснить, как они используются. То есть заход именно со стороны списка недвижимых объектов, а не с поступлений на карту.

У меня вопрос! К примеру, я самозанятый и шью шапки. Покупатель скидывает на карту оплату за шапку, я соответственно отправляю покупателю чек. Но как быть с расходными материалами? Шапка к примеру стоит 1000 руб. потратил я чтобы пошить шапку 500 руб. соответственно прибыль 500 рублей! А чек я выдаю на 1000 руб. и соответственно налог плачу тоже с 1000 рублей! Как быть в данном случае?

Alex, налог платиться с оборота, а не с дохода. Поэтому учитывайте в цене шапки те 6% которые надо заплатить.

Alex, переходить в статус ИП доходы минус расходы. Но там расходы надо подтверждать. На нпд только на общую сумму чек выдаётся и со всего платится. Либо добавлять налог к стоимости шапки

Я самозанятая уже два года, и мне тоже много вопросов задают, и я на них постоянно отвечаю. Поэтому могу сказать, что вопрос «Могут ли неучтенные поступления на карту вызвать подозрения у налоговой?» требует более развёрнутого ответа. Дело в том, что если прикрепить в приложении свою карту, то на все платежи, приходящие на нее (от физлиц), автоматически формируется чек и отправляется в налоговую. Его, конечно, можно отменить в пару кликов, но это лишние движения + вероятность пропустить что-то, и тогда перевод от мамы будет расцениваться как доход по самозанятости и на него нужно будет заплатить налог. То есть надо уточнить, что на самом деле налоговая «видит» (в виде чеков) все поступления от физлиц на карту, прикрепленную к аккаунту самозанятого.

Поэтому есть три варианта: 1. вручную просматривать все платежи и отменять лишние чеки (долго и ненадёжно); 2. не привязывать карту и формировать все чеки вручную, вбивая сумму и дату поступления (ещё дольше и ненадёжно). 3. завести отдельную карту чисто под самозанятость и использовать ее только для таких поступлений — тогда чеки будут формироваться и улетать в налоговую автоматически и только на платежи по самозанятости, это оптимальный вариант. (Но чеки для юрлиц все равно придётся делать ручками, потому что там еще ИНН надо указывать.)

Читайте также: