Заполнить налоговую декларацию ип за 2015 год

Опубликовано: 04.05.2024

О своих полученных доходах и произведенных расходах упрощенцы сообщают в налоговую инспекцию посредством заполнения специальной декларации. Именно об этом документе расскажем в статье, объясним нюансы расчета показателей на примере декларации по УСН за 2020 год.

Отчетные сроки и форма декларации

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, сейчас обсуждается. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

«Клерк» Рубрика Декларация по УСН

Фото Ольги Вирич, Кублог

Декларация утверждена приказом ФНС № ММВ-7-3/352@ от 04.07.2014 года и действует, начиная с отчетности за 2014 год.

Состоит декларация из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте Клерк.Ру в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции.

Общие правила заполнения декларации

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей. Примеры заполнения деклараций без использования специальных программ, можно найти в статье «ИП: как заполнить декларацию по ЕНВД за 3 квартал 2015 года».

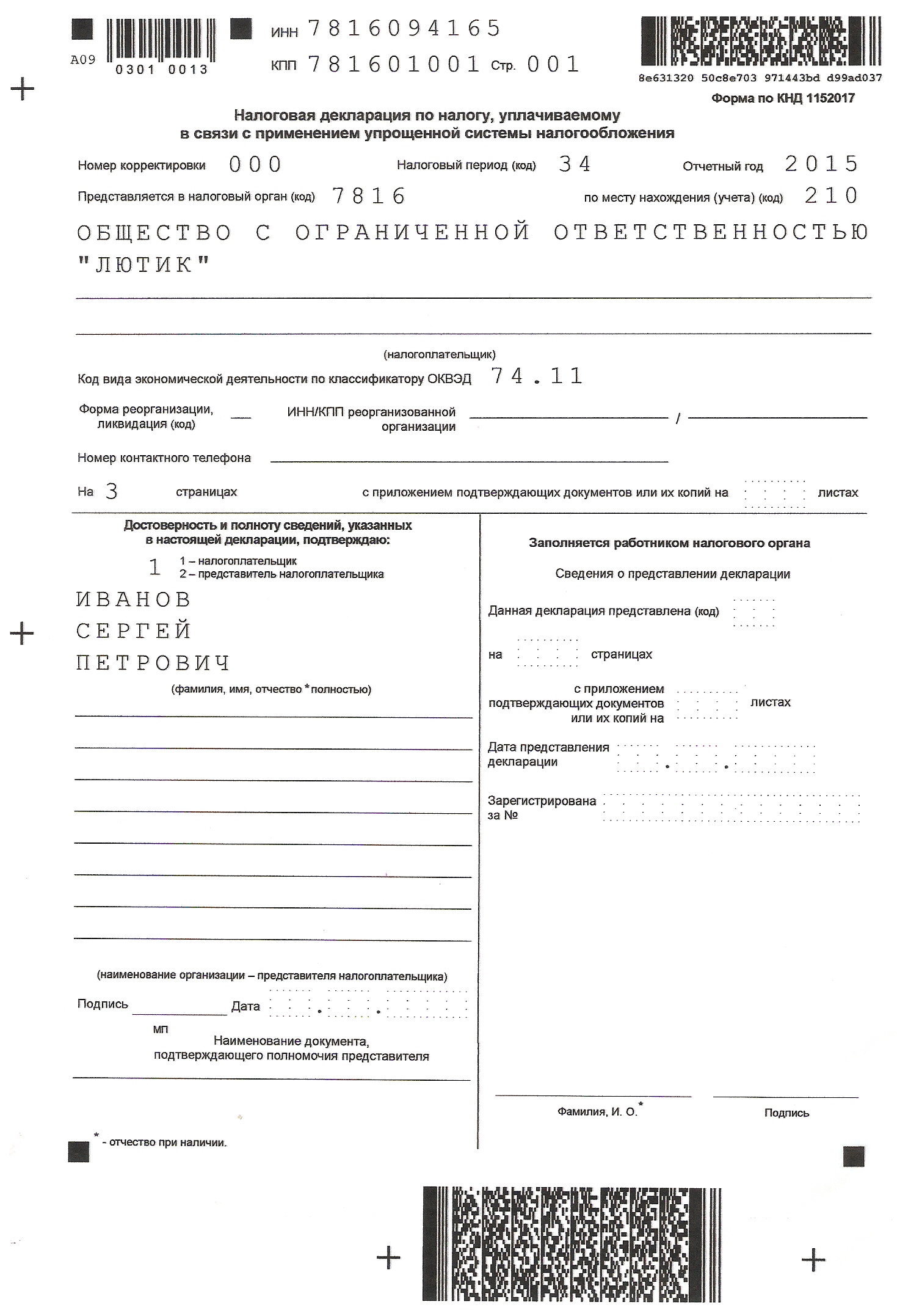

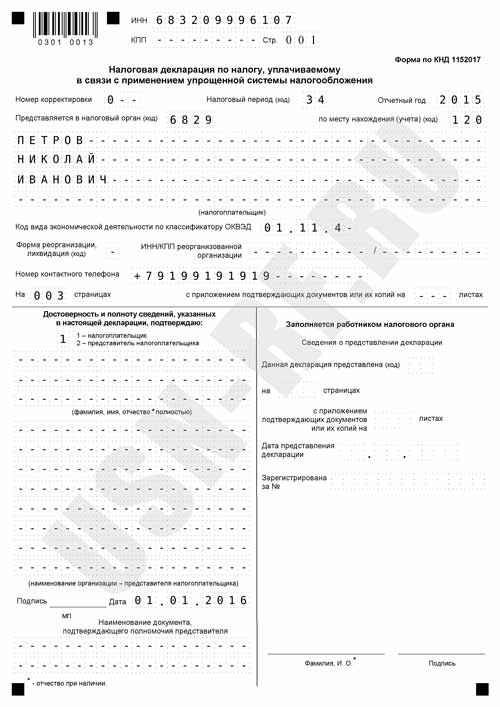

Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Лютик»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП – его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается [1] .

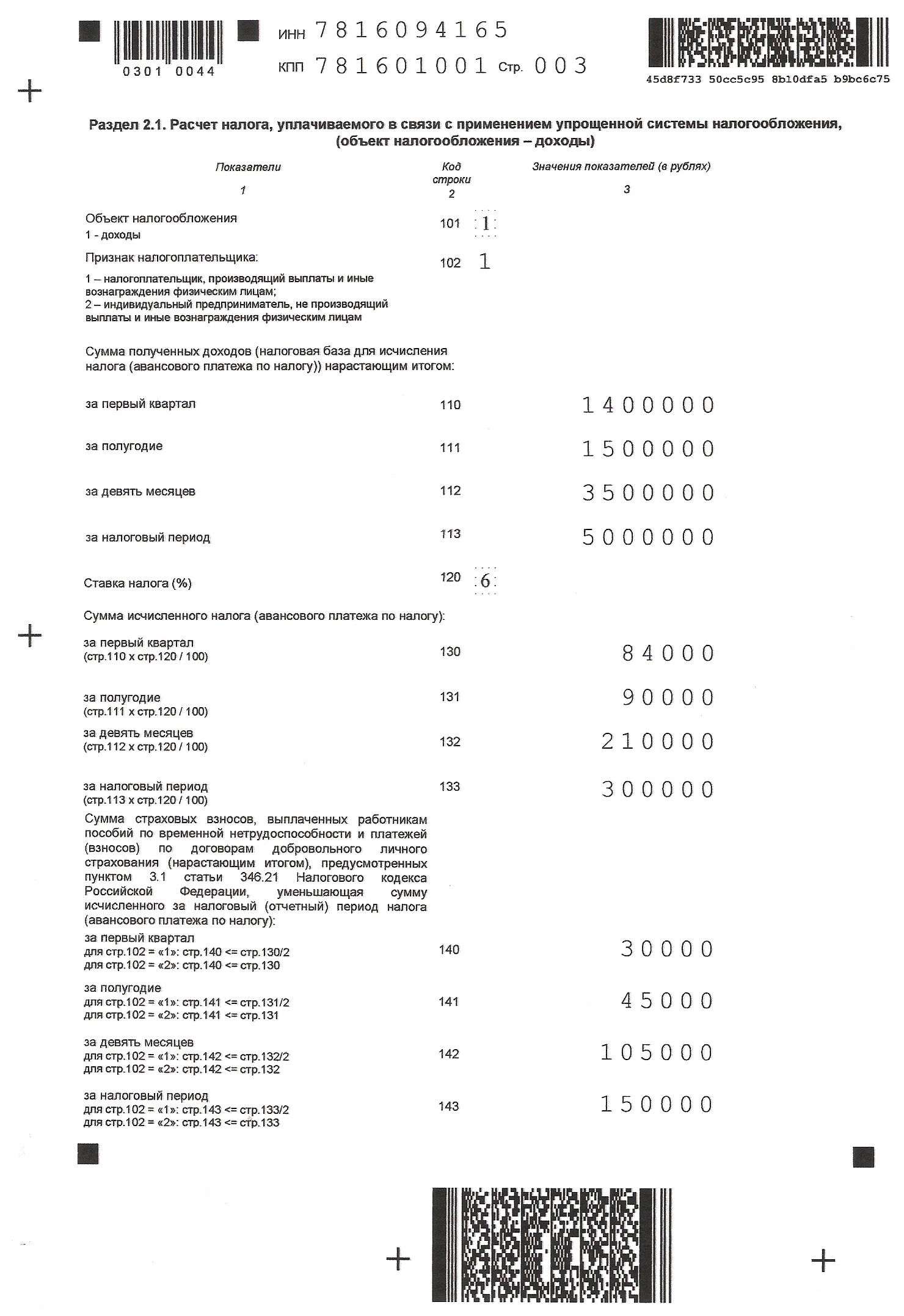

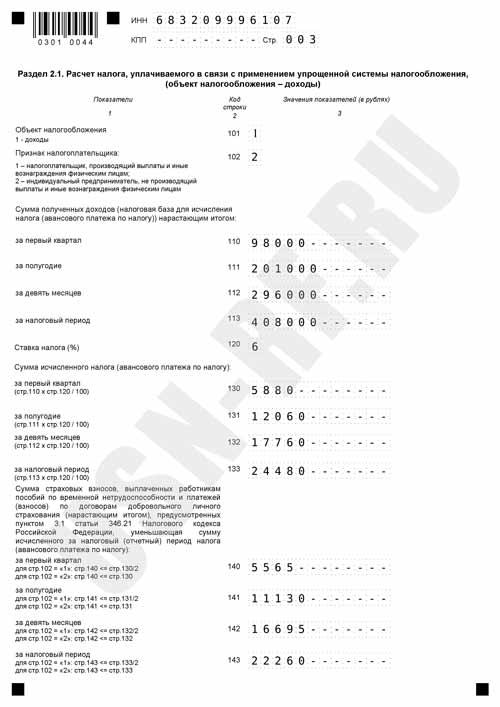

Заполнение разделов 1.1 и 2.1 для УСН с объектом «Доходы»

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 1 полугодие, надо взять все доходы, полученные с 1 января по 30 июня включительно.

Ставка налога в строке 120 составляет обычно составляет 6%. Но может быть и 3% (налогоплательщики Крыма) и даже 0% (ИП, имеющие право на «налоговые каникулы»). Несмотря на то, что ИП, применяющие ставку 0%, налог платить не должны, декларацию представлять в налоговую инспекцию надо.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Например, чтобы рассчитать сумму авансового платежа за 9 месяцев, надо сумму из строки 112 умножить на ставку налога, указанную в строке 120.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в июле, то значит они указываются в строке 142. И не важно, что это оплата взносов за июнь месяц. Подробную информацию о порядке уменьшения налога на взносы, можно найти в статьях «УСН с объектом «доходы»: как рассчитать авансовый платеж по налогу» и «ИП на УСН 6%: как уменьшить налог на страховые взносы».

Плательщики торгового сбора указывают уплаченный торговый сбор так же в строках 140-143, вместе со взносами [2] . Обратите внимание! Уменьшить налог на торговый сбор можно только если вы уплачиваете налог по УСН в бюджет Москвы. Если же вы состоите на учете в другом регионе (а значит и платите УСН в другом регионе), уменьшить налог на этот сбор нельзя [3] .

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133 (но больше быть не могут).

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено.

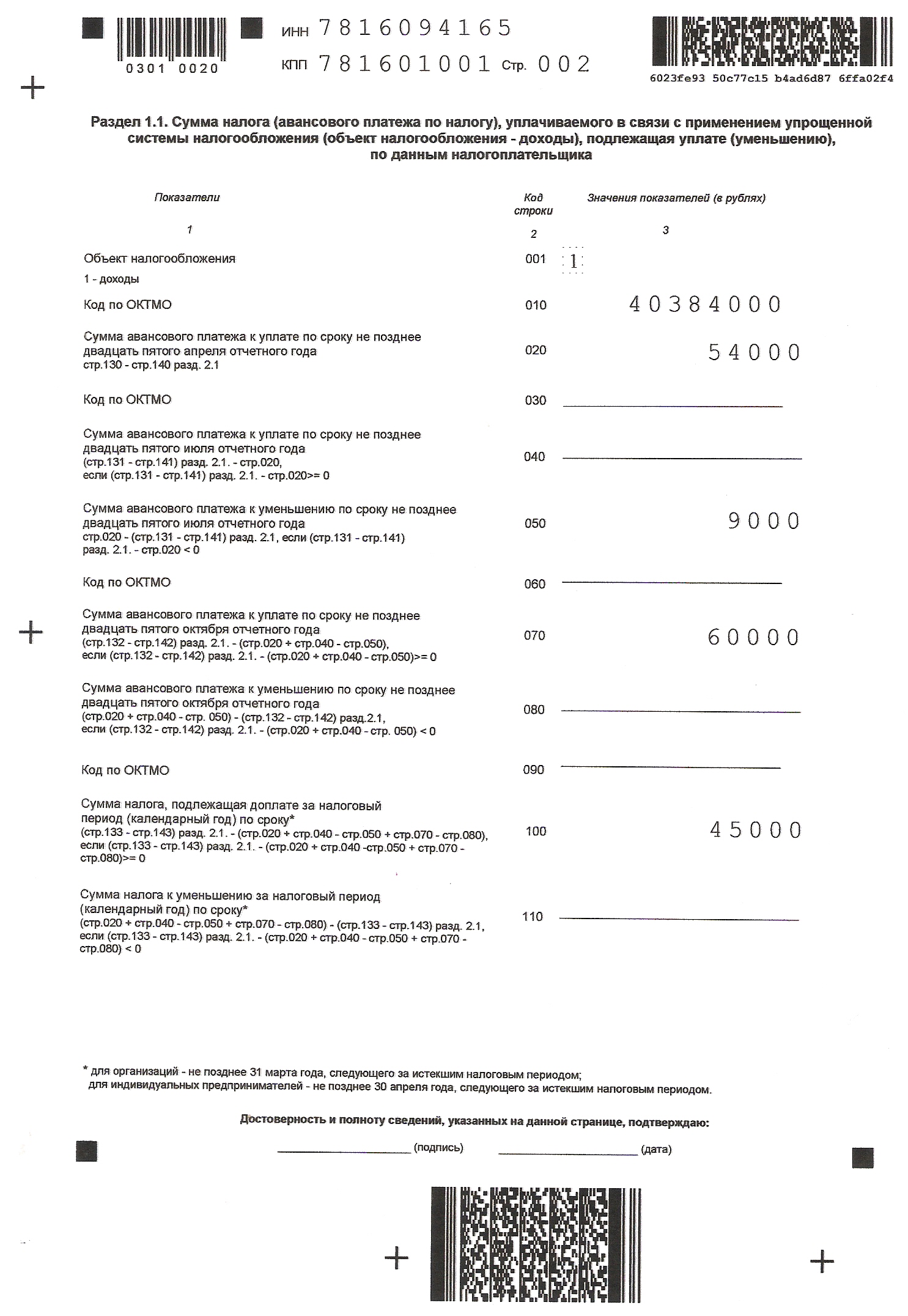

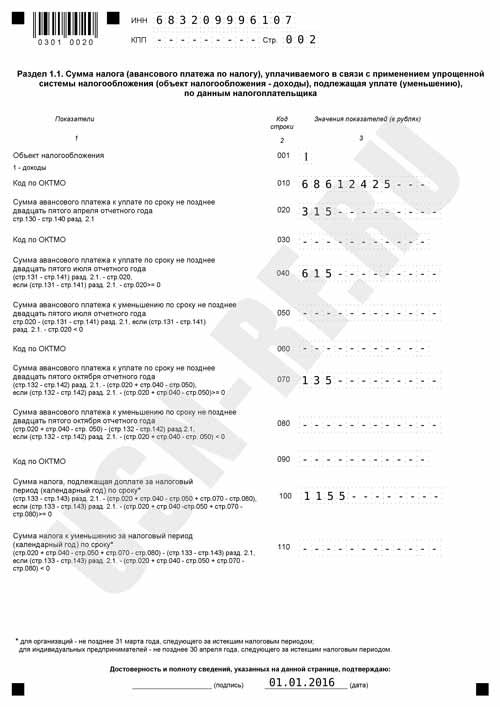

После заполнения раздела 2.1. заполняется раздел 1.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных не указывать.

В строке 020 указывается авансового платежа, подлежащего уплате за 1 квартал. Для расчета платежа берутся суммы из раздела 2.1. декларации. От суммы налога, указанного в строке 130 отнимается сумма взносов, указанная в строке 140.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: В разделе 1.1 в строке 020 указана сумма 54000 рублей. В разделе 2.1 в строке 131 указана сумма 90000 рублей, а в строке 141 – 45000 рублей. Считаем по формуле: строки 131-141-020 90000 –54000 – 45000 = - 9000 рублей. Получается авансовый платеж за 1 полугодие к уменьшению и поэтому 9000 рублей (без минуса!) указывается в строке 050 раздела 1.1.

Аналогичным образом рассчитываются авансовые платежи за 9 месяцев и налог за год. Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1. и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, подлежащая доплате в строке 100 составляет 45 000 рублей. Однако организация уже заплатила за 9 месяцев не 51 000 рублей, а 60 000 (не учтя переплату за 1 полугодие). Поэтому заплатить она должна не 45 000, а 36 000 рублей.

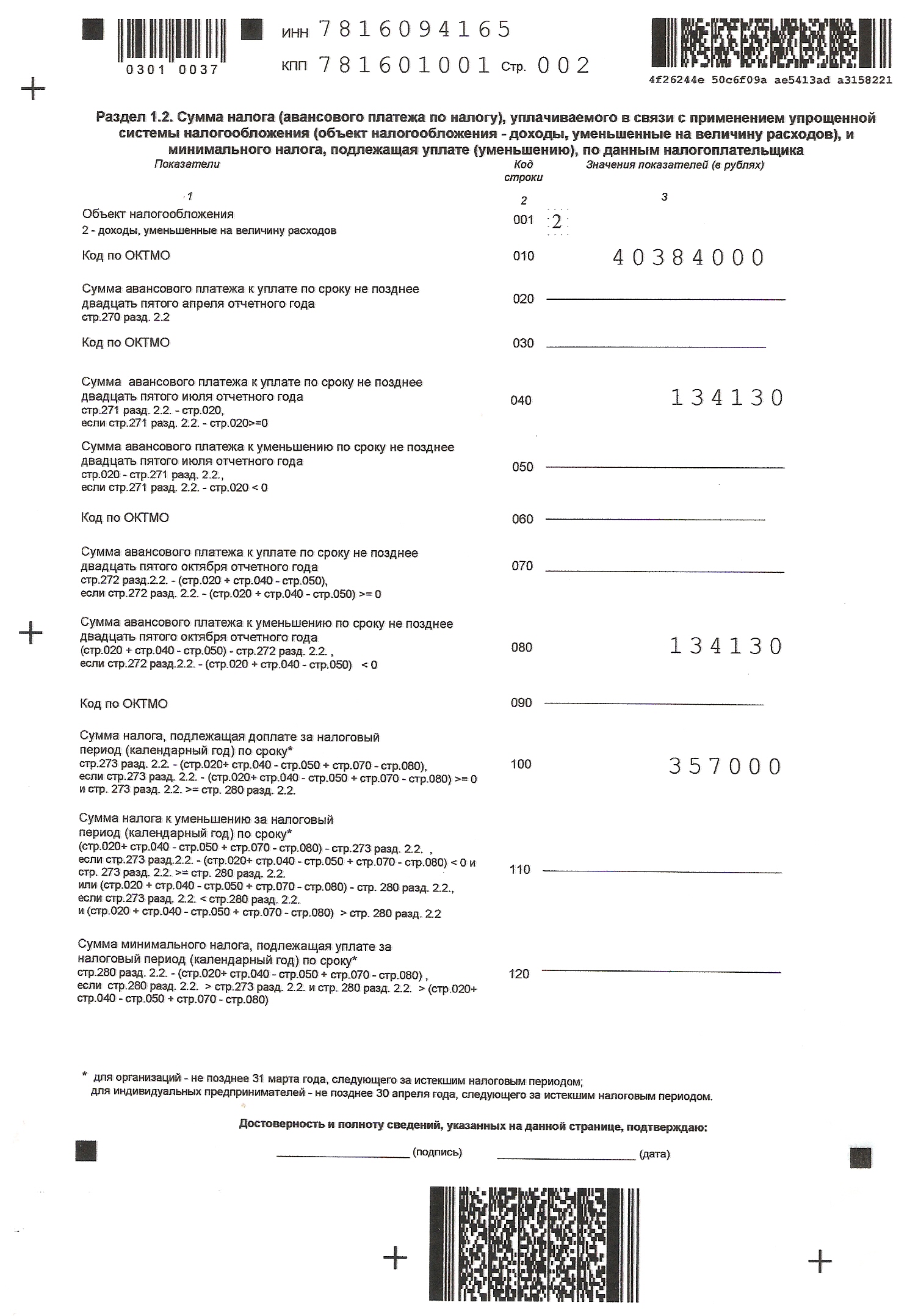

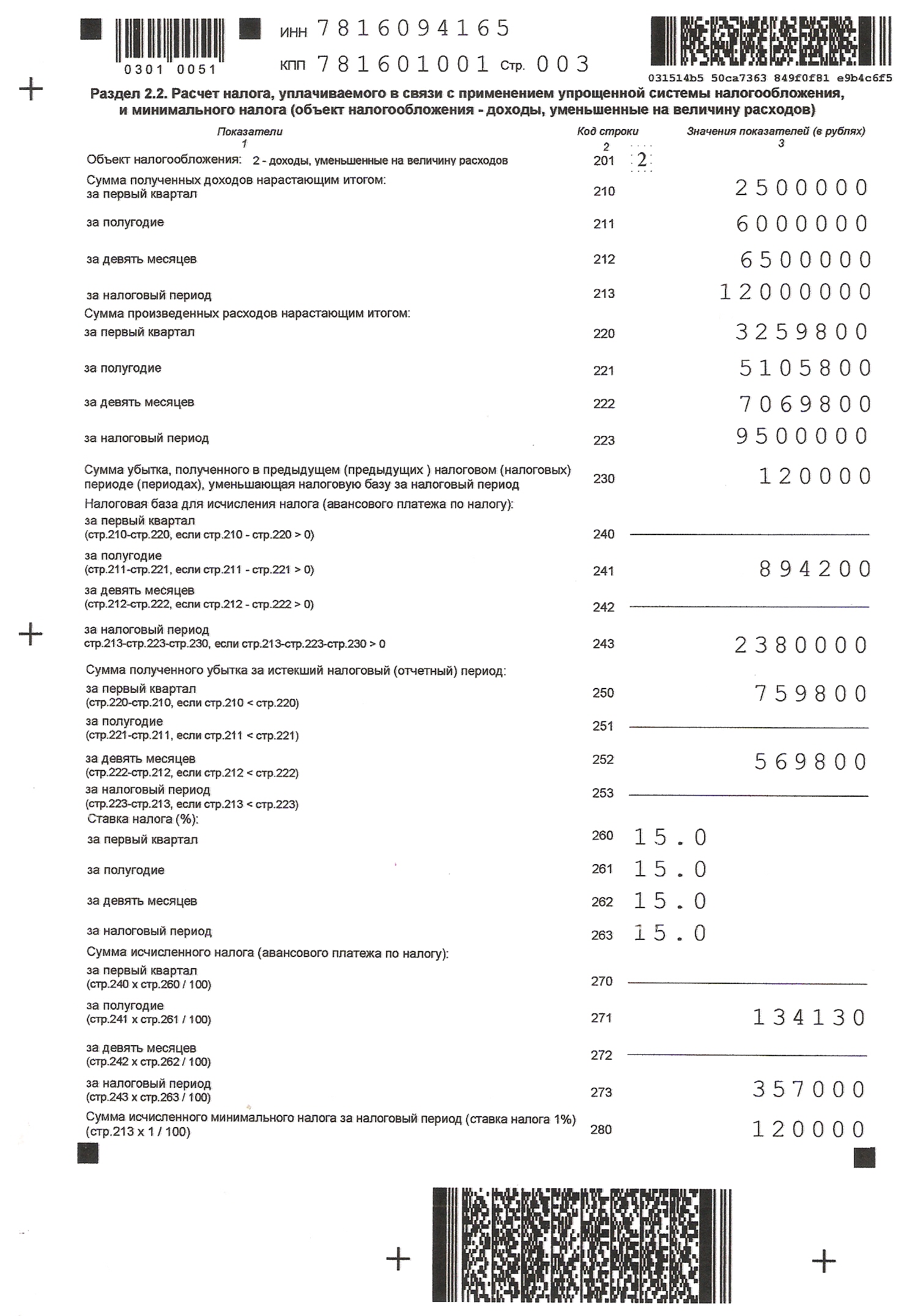

Заполнение разделов 1.2 и 2.2 при УСН с объектом «доходы за вычетом расходов»

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев. В строке 213 указывается доход за год. В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) – от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2015 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 2.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020. При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272 – (020 + 040 – 050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример: У организации по итогам 9 месяцев образовался убыток, в строке 272 декларации поэтому стоит прочерк. Так же был убыток и за 1 квартал, поэтому в строке 020 тоже стоит прочерк. В строке 040 указан авансовый платеж в размере 134 130 рублей. Считаем авансовый платеж за 9 месяцев: 0 – (0 + 134130 -0) = - 134130. Сумма получилась отрицательная, поэтому указываем ее в строке 080.

Рассчитывая же налог за налоговый период (строки 100 и 110), следует обратить внимание на минимальный налог в строке 280. Если строка 280 меньше или равна строке 273, то для расчета берется строка 273 и результат указывается в строках 100 или 110, если больше, то строка 280, а результат в строке 120. Формулы для расчета указаны у строк 100, 110 и 120.

Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная – налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

[1] Обратите внимание, что доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

[2] ФНС России: Письмо № ГД-4-3/14386@ от 14.08.2015 "О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения» https://www.klerk.ru/doc/427261/

[3] Пункт 8 статьи 346.21 Налогового кодекса

Предприниматели, применяющие упрощенную систему налогообложения (УСН), отчитываются не ежеквартально, как в большинстве случаев при других системах налогообложения, а один раз в год. Годовая отчетность у них сведена к минимуму, необходимо лишь предоставить в ИФНС декларацию необходимой формы (КНД 1152017).

Данная форма утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Внешний вид документа приведен в приложении №1 к этому приказу, в приложении №2 описан формат электронной декларации (обязателен для ИП, имеющего 25 и более сотрудников), в приложении № 3 описаны правила заполнения декларации.

ИП сдают отчетность не позже, чем 30 апреля года, следующего за отчетным, ЮЛ – до 31 марта. Но есть нюансы, поэтому уточнить срок вы можете с помощью Калькулятора срока подачи отчетности.

Рассматриваемый образец декларации заполнен ИП с помощью сервиса, представленного в левой колонке сайта. Все значения в документе рассчитаны автоматически.

Мы же попробуем понять, как получены значения строк, а также затронем основные правила заполнения годовой отчетности.

Итак, расчет начинаем с раздела 2.1.1.

Исходные данные для расчета (руб.): Ставка налога: 6%. Доходы в 1 квартале 450004.12, во втором квартале 129042.19, в третьем квартале 131741.05, в четвертом квартале 978112.87. Было выплачено взносов (руб.): в 1 квартале 9059.5, во втором квартале 9059.5, в третьем квартале 9059.5, в четвертом квартале 9059.5. Объект налогообложения «доходы». Налогоплательщик не является плательшиком торгового сбора. У налогоплательщика нет наемных рабочих.

Раздел 2.1.1

Стр. 102. Значение этой строки может быть «1» или «2». Ставим «2» , это значит что ИП – не работодатель.

Стр. 110. Вписываем доход за 1 квартал. Это 450004.12, но мы записываем 450004 руб., т.к. для декларации числа округляются (ст. 52 НК РФ).

Стр. 111. Указываем доходы за полугодие. Складываем суммы, полученные в 1 и 2 кварталах, результат округляем:

450004.12 + 129042.19 = 579046 руб.

Стр. 112. В этой строке указываются доходы за 9 месяцев. Складываем доходы за 1, 2 и 3 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 = 710787 руб.

Стр. 113. В этой строке указываются доходы за 4 квартала (год). Складываем доходы за 1, 2, 3 и 4 квартал, число округляем:

450004.12 + 129042.19 + 131741.05 + 978112.87 = 1688900 руб.

Стр. 120, 121, 122, 123. Здесь указываем процентная ставка налога. Записываем значение 6 %, вместо нулевого десятичного значения ставим прочерк — «6.–».

Стр. 130. Считаем значение исчисленного налога за 1 квартал:

Стр.110 * Стр.120 / 100 = 450004 * 6 / 100 = 27000 руб.

Стр. 131. Считаем значение исчисленного налога за полугодие:

Стр.111 * Стр.121 / 100 = 579046 * 6 / 100 = 34743 руб.

Стр. 132. Считаем значение исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 / 100 = 710787 * 6 / 100 = 42647 руб.

Стр. 133. Считаем значение исчисленного налога за налоговый период:

Стр.113 * Стр.123 / 100 = 1688900 * 6 / 100 = 101334 руб.

Стр. 140. В строке 102 стоит значение «2», поэтому строку 140 считаем следующим образом. Взносов за первый квартал уплачено 9059.5 руб. (7338,5 руб. в ПФР и 1721 рублей в ФФОМС). В согласно формуле (стоит знак «меньше или равно»), Стр.140 не может быть больше значения Стр.130 = 27000, это условие верно. Поэтому в Стр.140 мы можем указать всю сумму взносов, выплаченных в 1 квартале, т.е. 9060 руб.

Стр. 141. В строке 102 стоит значение «2», поэтому строку 141 считаем следующим образом. Суммируем взносы, выплаченные за 2 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.141 не может быть больше значения Стр.131 = 34743, это условие верно. Поэтому в Стр.141 мы можем указать все взносы, выплаченные за полугодие т.е. 18119 руб.

Стр. 142. В строке 102 стоит значение «2», поэтому строку 142 считаем следующим образом. Суммируем взносы, выплаченные за 3 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.142 не может быть больше значения Стр.132 = 42647, это условие верно. Поэтому в Стр.142 мы можем указать все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Стр. 143. В строке 102 стоит значение «2», поэтому строку 143 вычисляем следующим образом. Суммируем взносы, выплаченные за 4 квартала. В формуле указано (стоит знак «меньше или равно»), что Стр.143 не может быть больше значения Стр.133 = 101334, это условие верно. Поэтому в Стр.143 мы можем указать все взносы, выплаченные за год, т.е. 36238 руб.

Раздел 1.1.

Стр. 010. В этой строку взносим код ОКТМО, в нашем случае — 79703000. Этот код можно узнать здесь.

Стр. 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (27000 — 9060) — 0 = 17940 руб.

Полученное значение больше ноля, в Стр.020 указываем 17940. Именно эту сумму авансового налога необходимо заплатить до 25 апреля отчетного года.

Строки 030, 060, 090. Эти строки заполняются только в случае изменения ОКТМО, поэтому при заполнении декларации ставим прочерки.

Стр. 040. Считаем значение строки по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Полученное значение меньше ноля, значит в Стр.040 ставим прочерк.

Стр. 050. Проверяем выполнения условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (34743 — 18119) — 0 — 17940 = -1316 руб.

Это число меньше ноля, условие выполняется, значит вычисляем значение Стр.050 по формуле:

Стр.020 — ((Стр.131 — Стр.141)разд. 2.1.1 — Стр.161 разд. 2.1.2) = 17940 — ((34743 — 18119) — 0) = 1316 руб.

В Стр.050 вносим полученное число — 1316.

Стр. 070. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие НЕ выполняется. В строке Стр.070 ставим прочерк, за 3 квартала авансовый налог не платим.

Стр. 080. Проверяем выполнения условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (42647 — 27179) — 0 — (17940 + 0 — 1316) = -1156 руб.

Это число меньше ноля, условие выполняется, значит считаем значение Стр.080 по формуле:

(Стр.020 + Стр040 — Стр.050) — ((Стр.132 — Стр.142)разд. 2.1.1 — Стр.162 разд. 2.1.2) = (17940 + 0 — 1316) — ((42647 — 27179) — 0) = 1156 руб.

В Стр.080 записываем полученное число «1156».

Стр. 100. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие выполняется. Значение Стр.100 считаем по той же формуле, поэтому в строку вносим полученное значение 49628.

Стр. 110. Проверяем выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (101334 — 36238) — 0 — (17940 + 0 — 1316 + 0 — 1156) = 49628 руб.

Это число больше или равно нолю, условие НЕ выполняется. В Стр.110 ставим прочерк, суммы к уменьшению нет.

Также вы можете сформировать бесплатно документ с вашими данными. На нем будет слово «образец». Документ без данной пометки можно вывести, если нажать кнопку «Удалить водяные знаки» и оплатить 99 рублей. Если будет выбран вариант «Декларация + расчеты и пояснения», то на последних страницах будет вычисления, подобные расчету в данной статье.

Приказом ФНС России в середине 2014 года была утверждена новая форма налоговой декларации по УСН (приказ № ММВ-7-3/352). Именно по этой форме нужно отчитаться по итогам 2015 года. Предельный срок сдачи отчетности для организаций, применяющих упрощенку, составляет последний день первого квартала 2016 года, а для ИП – первый рабочий день мая 2016 года, так как 30 апреля попадает на выходной день.

Декларация представляется любым из трех способов, а именно:

- лично;

- почтовой связью;

- сетями телекоммуникаций.

Для некоторых организаций установлена прямая обязанность сдавать налоговую декларацию через интернет, но на упрощенцев такая обязанность не распространяется , так как количество работников в этих компаниях не может превышать 100 человек.

В новой декларации есть специальные разделы, которые нужно заполнять в зависимости от объекта налогообложения. Также есть раздел для организаций, получающих средства в виде целевого финансирования или благотворительных взносов. Сдавать в налоговую инспекцию необходимо только заполненные листы, то есть если какой-то раздел вы не заполняли, то и представлять его инспекторам не нужно. В порядке заполнения, кстати, это четко прописано только для третьего раздела декларации.

ИП, применяющие УСН и получившие от региональной власти поблажку в виде налоговых каникул, часто думают, что раз они не платят налог, то и не должны сдавать отчетность. Это неверно! Отчетность должны сдавать все, а налоговые каникулы вовсе не освобождают от уплаты налога, а всего лишь разрешают применять его со ставкой 0 процентов. Ниже мы приводим инструкцию по заполнению налоговой декларации по «упрощенке», а в конце статье будет ссылка на бланк (форму декларации), а также можно будет скачать бесплатно заполненный образец.

На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Юридические лица также должны прописать свой КПП. И то, и другое можно взять из уведомления о постановке налогоплательщика на учет, полученного в налоговой инспекции.

Далее заполняем поля титульного листа:

1. В поле «Номер корректировки» надо указать значение «0—».

2. В поле «Налоговый период» — код налогового периода, за который вы сдаете отчетность. Так, если декларация представляется по итогам года, то значение кода будет «34», если же отчетность вы заполняете при реорганизации предприятия — «50». Точно определить код в той или иной ситуации поможет приказ № ММВ-7-3/352.

3. В поле «Отчетный год» указывается собственно год, за который сдается отчетность.

4. В поле «Налогоплательщик» юридическое лицо должно указать свое полное наименование. Оно должно совпадать с наименованием, указанным в учредительных документах. ИП в этом поле проставляет свои фамилию, имя и отчество. Никаких сокращений быть не должно, сведения должны соответствовать паспортным данным.

5. В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он прописан в выписке из ЕГРЮЛ (для ИП – из ЕГРИП). Получить выписку можно в своей налоговой инспекции или на сайте налоговой службы. Также узнать код можно собственно из классификатора. Если организация применяет сразу несколько режимов налогообложения, то код нужно указывать только для тех видов деятельности, по которым уплачивается упрощенный налог.

Разделы 2.1 и 2.2 заполняются в зависимости от выбранного объекта налогообложения. Соответственно, их удобнее всего заполнять в первую очередь.

Раздел 2.1

Его заполняют организации и ИП, уплачивающие налог только с доходов. В этом разделе необходимо указать все платежи или доходы, не учитываемые в целях налогообложения. Рассмотрим порядок заполнения отдельных строк раздела:

При наличии в организации или у ИП выплат работникам в этой строке ставится цифра 1, при отсутствии у ИП таких выплат ставится цифра 2.

2. Строки 110-113

Предназначены для указания общей величины доходов за отчетные периоды. Напомним, такими периодами для упрощенцев являются кварталы и год. Суммы рассчитываются нарастающим итогом.

3. Строки 130-133

Здесь также нарастающим итогом нужно указать суммы авансов за каждый отчетный период, а также итоговую сумму налога, исчисленную за год. Страховые взносы при этом учитываться не должны.

4. Строки 104-143

В этих строках указываются суммы взносов на обязательное страхование, а также размеры выплат по листкам временной нетрудоспособности, на которые вы уменьшили налог.

Раздел 2.2

Этот раздел заполняют только те налогоплательщики, которые исчисляют налог с доходов, уменьшенных на расходы.

Рассмотрим порядок заполнения отдельных строк раздела:

1. Строки 210-213

Сюда вписываются суммы доходов за отчетные периоды. Как всегда нарастающим итогом.

2. Строки 220-223

По такому же принципу здесь нужно указать суммы расходов.

Здесь фиксируется величина понесенного убытка (или его части) за предшествующие налоговые периоды.

4. Строки 240-243

Предназначены для внесения налоговой базы за каждый период. Посчитать ее можно, вычислив разницу между доходами и расходами. Не забудьте учесть сумму, указанную в строке 230. Ее вычитают из общей суммы за год.

5. Строки 250-253

Заполняются, если при вычислении разницы между доходами и расходами получилось отрицательное число.

6. Строки 260-263

Здесь прописываются налоговые ставки, применяемые в каждом конкретном периоде. Вообще ставка составляет 115 процентов, но региональными нормативными актами она может снижаться.

7. Строки 270-273

Нужны для отражения авансовых платежей. Они будут равны произведению чисел, указанных в строках 240-243, и ставок, прописанных в строках 260-263.

Здесь должна быть обозначена минимальная сумма налога. Для УСН она рассчитывается умножением полученных доходов на 1 процент. Если по итогам ваших расчетов налог, подлежащий уплате, окажется меньше этой суммы, то вы должны будете уплатить минимальный налог.

Если ваша организация за отчетный период не получала целевое финансирование, то можете смело пропустить этот раздел. Если же вам перечислялись какие-либо целевые средства, то его придется заполнить. Кстати, к такому финансированию не относятся субсидии, предоставляемые автономным учреждениям. Для точного определения видов финансирования можно обратиться к Налоговому кодексу (ст. 251).

В этом разделе необходимо указать суммы субсидий, которые не были использованы в предыдущем году и по которым срок использования еще не закончился.

В разделе 3 соответственно графам также указываются следующие сведения:

1. Код вида перечисленных средств. Определить его можно в соответствии с приложением 5 к порядку заполнения отчетности.

2. Дата получения имущества или средств.

3. Сумму полученных средств, срок использования которых еще не завершился, а также которые не имеют срока использования.

В остальных графах приводятся сведения о суммах, которые были перечислены организации в отчетном году. Так, вторую и пятую графу заполняют те, кто получал финансирование с установленным сроком использования, а в седьмой графе указываются средства, которые были израсходованы не в соответствии с предусмотренными целями. Имущество отражается по рыночной стоимости.

Эти разделы очень просто заполнить по уже указанным в разделе 2.1 или 2.2 показателям. Здесь нужно отразить суммы рассчитанные суммы авансовых платежей и налога. Аналогично разделам 2.1 и 2.2 разделы 1.1 и 1.2 заполняются в зависимости от объекта налогообложения.

Рассмотрим порядок заполнения отдельных строк раздела 1.1:

1. Строки 010, 030, 060, 090

Здесь надо прописать код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

Сюда вписывается размер авансового платежа за первый квартал.

Указывается размер авансового платежа за полугодие, уменьшенного на число, указанное в строке 020. Если в результате вычитания у вас получилось число со знаком минус, то эту разницу необходимо указать в строке 050.

Здесь аналогично предыдущей ситуации указывается авансовый платеж за 9 месяцев.

Заполняется, если разница будет отрицательной, и авансовый платеж нужно будет уменьшить.

По такому же принципу заполняются и строки 100 и 110.

Раздел 1.2.

Раздел 1.2 заполняется теми организациями и предпринимателями, которые в качестве объекта налогообложения выбрали доходы, уменьшенные на величину расходов.

Правила заполнения раздела 1.2 соответствуют указанным выше правилам для раздела 1.1. Единственным отличием является строка 120, в которой нужно рассчитать минимальную сумму налога за год.

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2-5 тысяч рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

| Когда сдавать |

| Компания Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) |

| ИП Не позднее 30 апреля |

| Куда сдавать |

| Компания В налоговую инспекцию по месту нахождения — юридическому адресу |

| ИП В налоговую инспекцию по месту регистрации ИП |

| В каком виде |

| На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. |

| Какие разделы заполнять |

| Титульный лист, разделы 1.1 и 2.1.1 Тем, кто в прошлом году платил торговый сбор — дополнительно раздел 2.1.2 |

| Что будет, если не сдать |

| Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете: в Экселе или в ПДФ. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой. Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность №1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

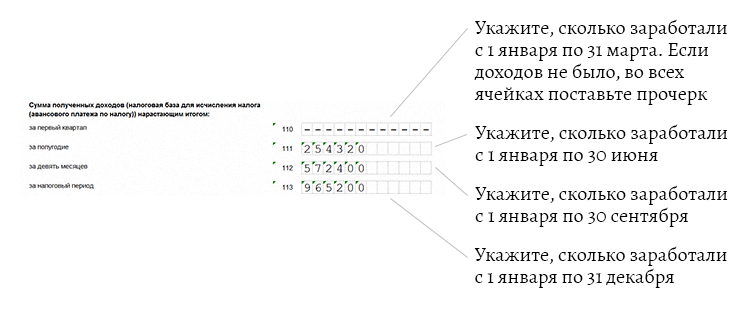

Предположим, за 1 квартал бизнесмен ничего не заработал, во 2 квартале — получил доход 254 320 ₽, в 3 квартале — 318 080 ₽, в 4 квартале — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 0.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Налоговые каникулы действуют до 2020 года.

Укажите ставки налога за каждый период

Укажите ставки налога за каждый период

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля

Налог считаем нарастающим итогом, как доходы.

- Налог за 1 квартал = 0.

- Налог за полугодие = доход за 1 квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года — укажите только годовую сумму, а за другие периоды поставьте прочерки

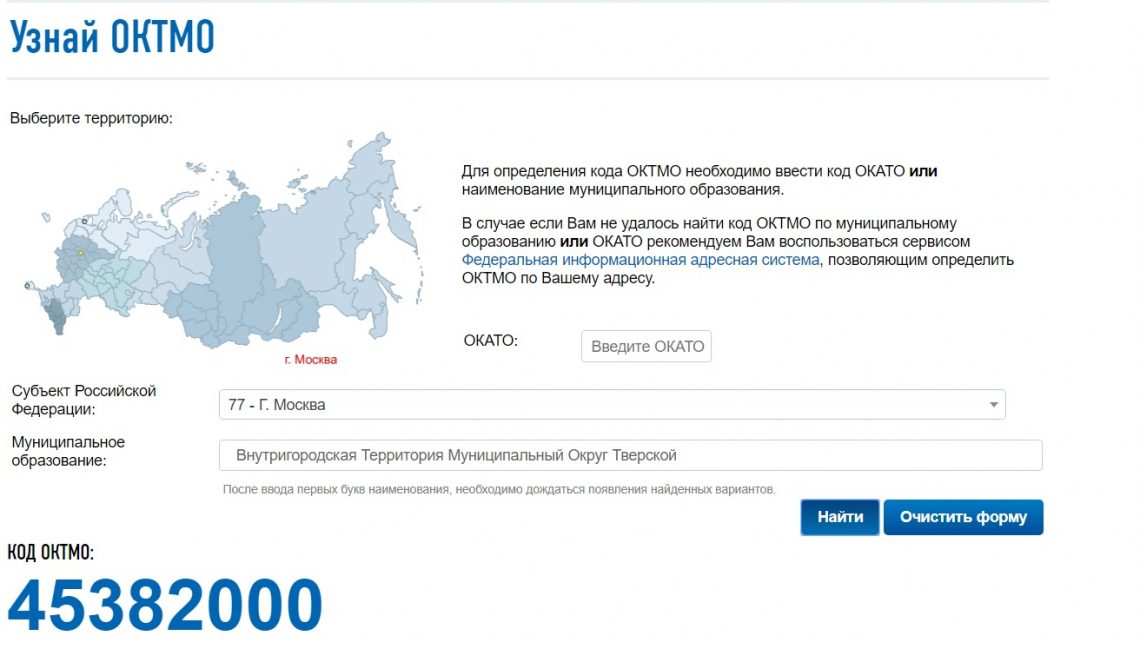

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (Раздел 2.1.1. строка 131) — сумма налога к уменьшению (Раздел 2.1.1. строка 141) = 15 259 ₽ — 10 000 ₽ = 5 259 ₽

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (Раздел 2.1.1. строка 132) — сумма налога к уменьшению (Раздел 2.1.1. строка 142) — Сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5 259₽ = 9 085 ₽

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (Раздел 2.1.1. строка 133) — сумма налога к уменьшению (Раздел 2.1.1. строка 143) — Сумма аванса по налогу за полугодие (строка 040) — Сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5 259 ₽ — 9 085 ₽ = 11 183 ₽

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030,060,090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите своё ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону, прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Читайте также: