Заполнение платежного поручения по налогу на прибыль с дивидендов

Опубликовано: 15.05.2024

Уплата в бюджет налоговым агентом налога на прибыль с дивидендов имеет свои особенности. В данной статье мы ознакомимся с порядком уплаты налога на прибыль с дивидендов российской организации, рассмотрим ключевые моменты подготовки платежного поручения на уплату налога:

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы также вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты налога на прибыль с дивидендов

Налоговые агенты уплачивают налог на прибыль с дивидендов:

- не позднее дня, следующего за днем выплаты (п. 4 ст. 287 НК РФ);

Уплата производится в ИФНС по месту нахождения организации – налогового агента.

Рассмотрим порядок уплаты в бюджет налога на прибыль с дивидендов, выплаченных российской организации, в программе.

28 марта на общем собрании учредителей российской Организации была распределена прибыль 2017 года, в т.ч. в пользу учредителя – российского юридического лица ООО «Карандаш» — 1 000 000 руб. Выплата дивидендов произведена в тот же день.

28 марта бухгалтер подготовил платежное поручение на уплату налога на прибыль с доходов, полученных в виде дивидендов российскими организациями, на сумму 130 000 руб.

Тогда же прошла уплата по налогу на прибыль с дивидендов по банковской выписке.

Организация как налоговый агент исчисляет и удерживает налог на прибыль с доходов в виде дивидендов российским организациям в размере 13%.

Платежное поручение на уплату налога на прибыль с дивидендов

Общие реквизиты

Платежное поручение на уплату налога на прибыль с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить ;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- Налог – Налог на прибыль c дивидендов, выбирается из справочника Налоги и взносы.

Налог на прибыль c дивидендов предопределен в справочнике Налоги и взносы.

Для него заданы параметры:

- соответствующий КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Получателем налога на прибыль c дивидендов является налоговая инспекция, в которой зарегистрирован налоговый агент, поэтому ее реквизиты необходимо указать в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель ;

Можно воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты устарели, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Реквизиты платежа

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа .

Необходимо проверить заполнение полей:

- КБК – 18210101040011000110 «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями».

КБК подставляется автоматически из справочника Налоги и взносы.

Если КБК не известен, то можно воспользоваться Конструктором КБК по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02–налоговый агент;

- УИН – 0, т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП–платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС–месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

- Номер документа – 0, так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа – 0-значение не указывается.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости значение можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата налога на прибыль с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение ;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – Налог на прибыль с дивидендов, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.34 «Налог на прибыль при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.34 Кт 51 – задолженность налогового агента перед бюджетом по налогу на прибыль с дивидендов погашена.

Проверка расчетов с бюджетом по налогу на прибыль с дивидендов

Для проверки расчетов с бюджетом по налогу на прибыль организаций с дивидендов можно создать отчет Анализ счета по счету 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» в разделе Отчеты – Стандартные отчеты – Анализ счета .

Задолженность по уплате налога на прибыль с дивидендов при исполнении обязанностей налогового агента отсутствует.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата НДФЛ с дивидендовРассмотрим особенности отражения в программе 1С операций по уплате налоговым.

- Уплата налога на прибыль в республиканский бюджетВ данной статье мы расскажем о том, как заполнять платежное.

- Уплата налога на прибыль в федеральный бюджетВ данной статье мы расскажем о том, как заполнять платежное.

- Уплата налога на прибыль за 2 квартал 2020У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромное спасибо, все отлично просто Суперррр! Буду подписываться еще!

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Собрание проводится ежегодно, где принимается решение целесообразности начисления дивидендов. На заседание должны присутствовать не меньше половины членов акционерного общества, лишь тогда принятое решение считается правомерным.

Дивидендами считаются с дохода, оставшегося после осуществления всех необходимых платежей: налоги, взносы, заработная плата, коммунальные платежи.

Для перечисления средств участникам общества заполняется платежные поручения.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Когда сроки не обозначены, доходы должны быть выплачены не позднее 60 дней с даты принятия соответствующего решения.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

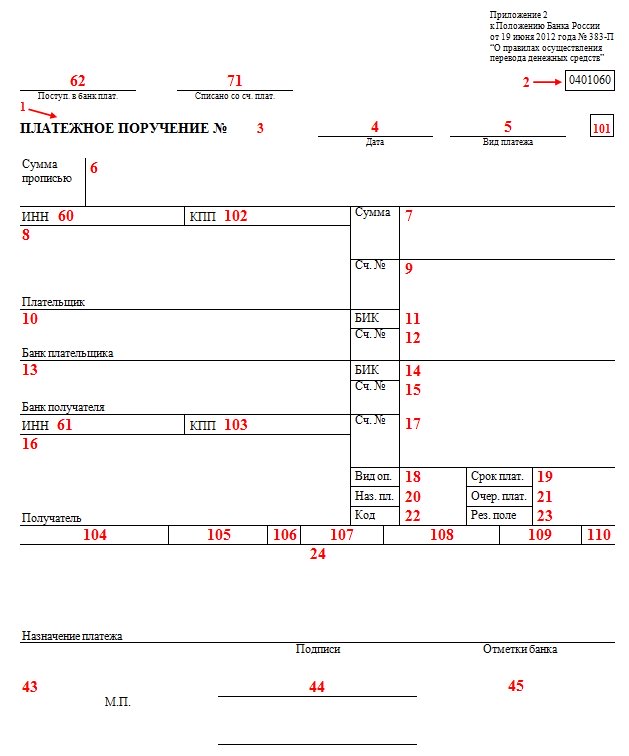

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

В поле 101 фиксируется информация о статусе заявителя: 01 — юридическое лицо, очередность платежа обозначается цифрой 5.

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти здесь.

Пример заполнения платежки на выплату дивидендам учредителям общества – образец.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.

Платежное поручение по налогу на прибыль — это бланк, который заполняется для перечисления ежемесячного фискального платежа. Важно правильно разбить фискальный платеж по бюджетам и указать верные КБК.

Налог на прибыль: платежное поручение в 2020 году

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо предоставить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2020 году в бюджет субъекта перечисляется 17%, а в федеральный — 3% при условии, что у организации отсутствуют льготы на применение пониженных ставок (ст. 284 НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина России № 132н.

Последние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Последняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то последний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Для итогового транша за год срок уплаты — до 28 марта года, следующего за отчетным.

Если последний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежное поручение

Вот инструкция, как заполнять поля платежного поручения на налог на прибыль, и на что стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее последнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами — в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 руб. — к оплате 1000 рублей, 1000,51 руб. — к оплате 1001 рубль.

8-12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13-17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС.

Установите значение 5, в соответствии со ст. 855 ГК РФ.

Отразите показатель 0, так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

Укажите 01, так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.2013 № 107н).

В соответствии с приказом Минфина от 01.07.2013 № 65н, установите показатели:

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 приложения № 2 приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель с учетом способа перечисления налоговых платежей:

Укажите 0, так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — 0.

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить платежное поручение по налогу на прибыль на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за первый квартал 2020 года получило прибыль в сумме 50 000,00 рублей. По расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1500,00 рублей (50 000,00 × 3%);

- региональный — 8500,00 рублей (50 000,00 × 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы). Заполняем платежное поручение пошагово:

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем в платежном поручении реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежного поручения для федерального бюджета:

Образец платежного поручения для региональной казны:

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. При оплате обязательств не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статьи 122 НК РФ — в размере 40% от неоплаченного налога.

Оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например с дивидендов. Штраф выпишут на основании статьи 123 НК РФ — в размере 20% от суммы неудержанного налогового обязательства.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Платежное поручение по налогу на прибыль — это документ, который является письменным распоряжением владельца счета в отношении банка о перечислении средств в пользу различных получателей.

Для чего оно нужно

Чтобы осуществить уплату налогового сбора, предприятия производят его расчет, предоставляют декларацию и затем оформляется платежка в бюджет для перевода денег в региональный и федеральный бюджеты. Компании платят налог на прибыль посредством ежемесячных или ежеквартальных авансовых взносов. В региональный бюджет поступает 17% от прибыли, а в федеральный — 3%. Такие показатели применяются с 2017 по 2020 год, по статье 284 НК РФ. В связи с этим бухгалтеры заполняют не одно платежное поручение на налог на прибыль 2020, а два — в них указываются разные коды бюджетной классификации:

- федеральному бюджету соответствует 182 1 01 01011 01 1000 110;

- региональному — 182 1 01 01012 02 1000 110.

Кроме того, с 2020 года введены новые КБК для отражения налога на прибыль международных холдинговых компаний (приказ Минфина № 26н от 06.03.2019):

- 182 1 01 01015 01 0000 110 — для перечисления в федеральный бюджет;

- 182 1 01 01016 02 0000 110 — в региональный бюджет.

Как заполнить

Чтобы правильно заполнить этот документ, необходимо разобраться, какие данные в какие поля вносить. Рекомендации по оформлению содержатся в приложениях к приказу Минфина России от 12.11.2013 № 107н. Рассмотрим подробнее порядок заполнения платежного поручения по налогу на прибыль и правила внесения сведений в поля.

Поля платежного поручения расшифровываются следующим образом:

Номер платежного поручения

Дата составления поручения

Вносимая сумма прописью

Штамп и подпись работника банка

Вносимая сумма цифрами

Номер банковского счета плательщика

Дата поступления распоряжения в банк плательщика

Дата списания средств со счета плательщика

БИК банка плательщика

Номер корреспондентского счета банка плательщика

БИК банка получателя

Номер корреспондентского счета банка получателя

Наименование организации получателя

Номер счета получателя

Номер документа, являющегося основанием перечисления средств

Дата документа, являющегося основанием перечисления средств

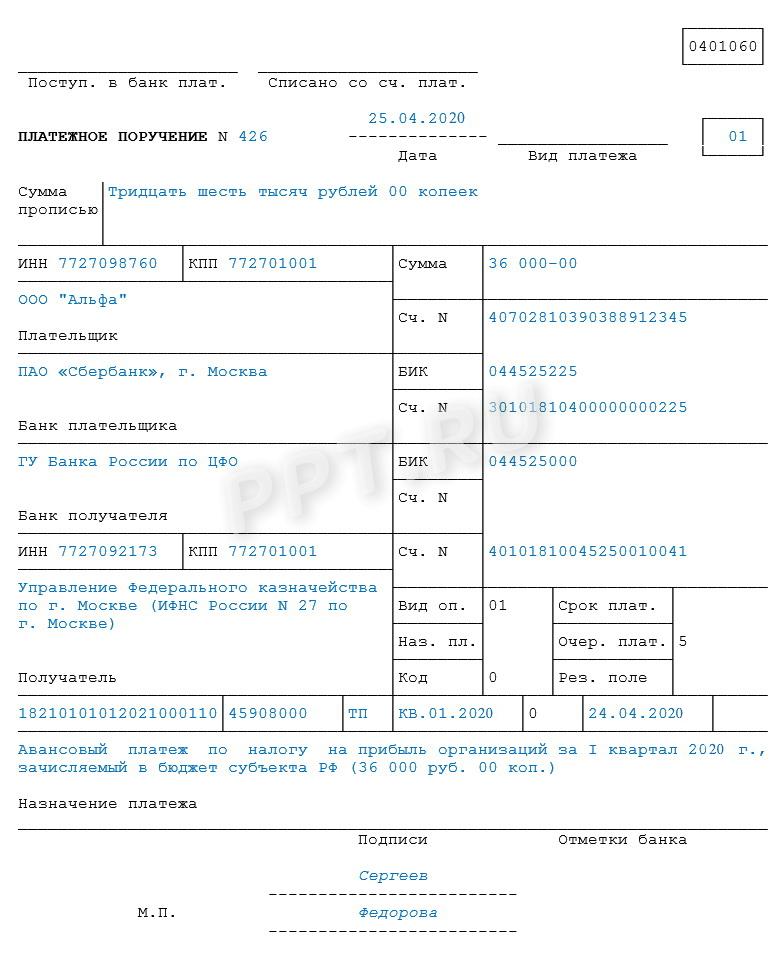

Приведем образец платежки по уплате аванса по налогу на прибыль за 1 квартал 2020 года в региональный бюджет.

Как показывает пример, при заполнении платежного поручения необходимо указать данные налогоплательщика. К ним относятся:

- краткое (полное) наименование налогоплательщика;

- ИНН;

- КПП;

- банковские реквизиты.

Эти сведения располагаются в верхней части документа.

Затем вносятся данные получателя: наименование Управления Федерального казначейства, в скобках наименование инспекции, куда зачисляются денежные средства. Потом указывают банковские реквизиты, ИНН и КПП. Эта информация находится в нижней части бланка.

Поскольку банковские реквизиты инспекции иногда меняются, перед заполнением платежного поручения рекомендуется уточнить их на официальном сайте Налоговой службы или непосредственно по месту постановки на учет.

Далее указывается налоговый период, за который осуществляется уплата налога. Эта информация отображается по определенному алгоритму. Например, если предприятие производит ежемесячные авансовые взносы, то в это поле записывается значение соответствующего месяца в году. «МС.06.2020» указывает на перечисление аванса за июнь 2020 года. При уплате квартальных авансовых взносов указывается, например, «КВ.01.2020», что расшифровывается как аванс за первый квартал 2020 года. Приведенная в качестве образца платежка содержит вышеупомянутое обозначение.

Код основания уплаты в поле 106 имеет вид «ТП». Это означает, что производится взнос текущего платежа.

В поле 21, предназначенное для обозначения очередности платежа, вписывается код «5» — он подразумевает внесение средств по календарной очередности, т. е. без особых условий.

В поле 109 платежки вписывается дата подписания налоговой декларации за 1 квартал 2020, которая и является основанием для расчета той суммы аванса, которая указана в платежке. На образце это дата 24.04.2020.

На заключительном этапе заполнение платежного поручения по налогам предполагает внесение сведений в поля для подписи и расшифровки должности, указание Ф.И.О. уполномоченных лиц, налогоплательщика. Документ заверяется печатью последнего, штампом банка и подписью работника банка.

Читайте также: