Заполнение налоговых деклараций по страховым взносам в фсс образец

Опубликовано: 17.05.2024

В данном материале расскажем, как оформить расчет, чтобы ФНС приняла его без лишних вопросов. Также вы найдете пример единого расчета по страховым взносам.

Кто сдает

Сдают расчет по взносам все юрлица и ИП с работниками.

Налоговый кодекс разрешает сдавать данный вид отчета как на бумаге, так и электронно. Но тут есть одна особенность: если численность отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Сроки отчетности

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

30-е число месяца, следующего за отчетным кварталом, — последний день для отправки расчета.

Расчет за I квартал сдайте до 30.04.2021 включительно.

Полугодовой расчет ФНС ждет отчетность до 30.07.2021 включительно.

Расчет за 9 месяцев нужно сдать не позднее 01.11.2021.

Сдавайте единый расчет по страховым взносам в срок и без ошибок!

Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Попробовать

Порядок заполнения

ФНС в своем приказе от 18.09.19 № ММВ-7-11/470@ расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие страницы довольно специфичны.

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2021 году заполняется расчет так же, как и в 2020 году, но с учетом изменений, произошедших в новой форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется.

Важно! Стоимостные показатели вносятся в расчет в рублях и копейках.

Пример заполнения расчета по страховым взносам

В ООО «Проспект» трудоустроен один работник — генеральный директор. Общество применяет ОСНО, относится к субъектам МСП и рассчитывает взносы по тарифам для малого бизнеса.

Директору Мичугину О. Б. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было.

Бухгалтер Валина А. Т. рассчитала взносы в месяц:

ПФР = 12 792 × 22 % + (26 000 — 12 792) × 10 % = 2 814,24 + 1320,80 = 4 135,04 рублей;

ОМС = 12 792 × 5,1 % + (26 000 — 12 792) × 5 % = 652,39 + 660,4 = 1 312,79 рублей;

ФСС = 12 792 × 2,9 % + (26 000 — 12 792) × 0 % = 370,97 рубля.

Итого за квартал:

ПФР = 4 135,04 х 3 = 12 405,12 рублей;

ОМС = 1 312,79 х 3 = 3 938,37 рублей;

ФСС = 370,97 х 3 = 1 112,91 рубля.

Проще всего сначала заполнить раздел 3 с персонифицированными данными.

Потом можно перейти к внесению данных в подразделы 1.1 и 1.2 раздела 1.

Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

В 2021 году бухгалтеры сдают отчет 4-ФСС четыре раза. В январе отчитываются за 2020 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2021 года. Отчет за весь 2021 год сдают уже в 2022 году. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Отчет 4-ФСС: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2017 году. 4-ФСС была утверждена в сентябре 2016 и вступила в силу с января 2017 года. Последний раз ФСС обновил форму в июне 2017 года приказом от 7 июня 2017 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации. Остальные изменения коснулись разделения сфер ответственности между ФСС и ФНС. С Соцстраха сняли часть расчетов, и теперь раздел по нетрудоспособности (временной, по болезни или в связи с материнством) перешел к ФНС.

В 2021 году форма 4-ФСС содержит следующие разделы:

- титульный лист;

- расчет базы для начисления страховых взносов;

- таблицу для работодателей, которые временно передают своих сотрудников другим компаниям;

- расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний;

- таблица с фактическими расходами на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма и пр.;

- данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте в течение года;

- общая информация по спецоценке условий для трудовой деятельности и состояния рабочих мест, информация об обязательных медосмотрах работников на начало года.

Изменится ли 4-ФСС в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать следующее : не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Когда и куда сдавать отчет 4-ФСС

- по месту нахождения организации (в том числе при наличии обособленных подразделение без собственного расчетного счета или не начисляющих зарплату сотрудникам);

- по месту учета подразделения, если оно выделено на отдельный баланс, имеет сотрудников и самостоятельно им платит;

- по месту жительства ИП.

По форме 4-ФСС нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают юридические лица с числом сотрудников не больше 25 человек — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей с числом работников свыше 25, они сдают отчет до 25 числа.

За первый квартал 2021 отчитайтесь:

- До 20 апреля — в бумажной форме;

- до 26 апреля — в электронной форме.

Срок сдачи электронного отчета сдвинулся на 26 апреля, так как 25 число приходится на воскресенье.

За второй квартал 2021 отчитайтесь в сроки:

- До 20 июля — в бумажной форме;

- До 26 июля — в электронной форме.

За третий квартал 2021 ФСС ждет отчет:

- до 20 октября — в бумажной форме;

- до 25 октября — в электронной форме.

За четвертый квартал 2021 ФСС ждет отчет только в следующем году:

- до 20 января 2022 года — в бумажной форме;

- до 25 января 2022 года — в электронной форме.

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Штрафы по 4-ФСС в 2021 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

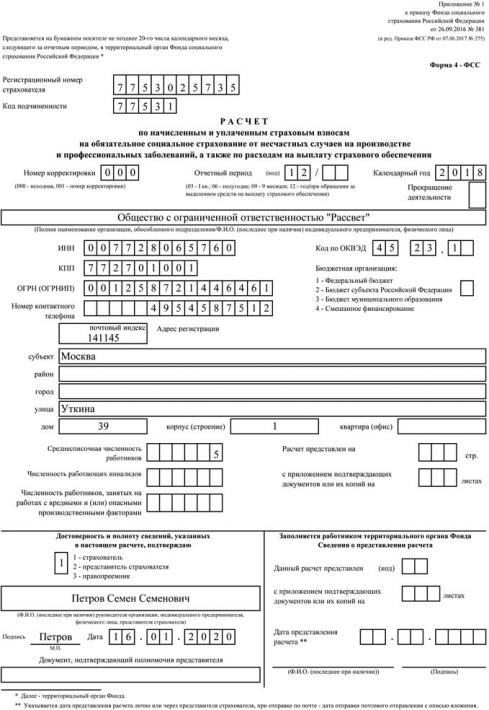

Вносим регистрационный номер компании-работодателя (страхователя).

- Таблица 1 содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год. Если исключаемых выплат не было — эти суммы равны базе начисления взносов. Дополнительно указывается размер страхового тарифа с учетом процента скидки или надбавки к нему.

- Таблица 2 заполняется на основе записей бухучета. Содержит расчетные суммы по взносам на травматизм с начислений за каждый месяц квартала и сумму взносов, доначисленных после проверки. Отсюда выводятся размеры обязательств перед бюджетом. Во второй колонке таблицы отражены сведения по оплате взносов с начала года. Строку 15 не нужно заполнять тем, кто работает по проекту прямые выплаты.

- Таблица 5 содержит данные о количестве рабочих мест, по которым проводилась спецоценка условий труда, и количестве рабочих мест, по которым проводили предварительные и периодические медосмотры. По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Эти и другие таблицы должны соответствовать правилам Приложения № 2 к Приказу ФСС № 381 от 26 сентября 2016 года.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.

Как известно, с 2017 года администрирование взносов передано Налоговой службе. Единственный их вид, который остался в ведении фондов — это взносы на страхование от профзаболеваний и несчастных случаев на производстве или так называемые взносы на травматизм. Все страхователи — организации, а также ИП, имеющие работников — подают по ним отчет 4-ФСС. Именно о нем расскажем в этом материале.

Сроки сдачи 4-ФСС в 2021 году

4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

- если их до 25 человек включительно, то можно подавать 4-ФСС на бумаге (в электронном виде тоже можно);

- если 26 и более — только в электронном виде.

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число. То есть налоговая ненавязчиво, в виде больших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в следующей таблице.

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Форма 4-ФСС и ее заполнение

Актуальная форма документа утверждена приказом ФСС от 26.09.2016 № 381. Последние изменения в нее были внесены приказом ФСС от 07.06.2017 № 275. Форма состоит из титула и 6 таблиц. Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями. Остальные таблицы заполняются:

- таблица 1.1 — если страхователь направлял сотрудников на временную работу в другие организации;

- таблица 3 — при наличии больничных по случаю травмы на производстве;

- таблица 4 — при наличии несчастных случаев.

Далее рассмотрим, как правильно заполнять форму.

Титульный лист

В верхней части титульного листа указываются такие данные:

- Регистрационный номер страхователя. Это номер, который компания (ИП) получила при постановке на учет в ФСС.

- Код подчиненности. Код отделения фонда, к которому прикреплен страхователь.

- Номер корректировки. В первоначальной форме указывается «000». Если подается уточняющий расчет, указывается «001», «002» и так далее.

- Код периода. Выбирается код из вариантов, представленных под ячейкой. Например, первому кварталу соответствует код «03». Через дробь указывается число обращений к фонду за выплаты возмещения.

- Календарный год. Указывается год, к которому относится отчетный период.

- Прекращение деятельности. Если субъект в отчетном периоде перестал вести деятельность, указывается «Л».

- Наименование. Следует указать полное наименование юридического лица вместе с правовой формой либо фамилию, имя и отчество предпринимателя.

- Основные коды:

- ИНН — 10 строк для организации, 12 — для предпринимателя;

- КПП — предприниматели не указывают;

- ОГРН (ОГРНИП) — регистрационный номер компании или ИП из Свидетельства о регистрации;

- Код по ОКВЭД — код вида деятельности в соответствии с Общероссийским классификатором.

- Номер контактного телефона. Указывается вместе с кодом города (формат представлен на изображении ниже).

- Бюджетные организации. Это поле появилось в 2017 году и предназначено только для бюджетных организации. Они должны указать код в зависимости от типа финансирования.

- Арес страхователя. Указывается так, как показано на изображении ниже:

Титульный лист (начало) - Сведения о численности (см. изображение выше):

- среднесписочная численность работников указывается всеми страхователями;

- численность работающих инвалидов и численность работников, занятых на работах с вредными опасными условиями заполняется при наличии таких работников.

- Количество листов, на которых представлен расчет. Если есть приложения и подтверждающие документы, указывается количество листов.

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

- В первую очередь указывается код статуса подписывающего лица — страхователь, его представитель или правопреемник.

- Следующие поля заполняются в зависимости от того, кто подписывает расчет:

- ФИО руководителя страхователя;

- ФИО индивидуального предпринимателя;

- ФИО представителя страхователя — физического лица;

- наименование представители — юридического лица.

- Если подпись ставит представитель, в следующем ниже поле указываются реквизиты документа, которым он на это уполномочен.

Титульный лист (конец)

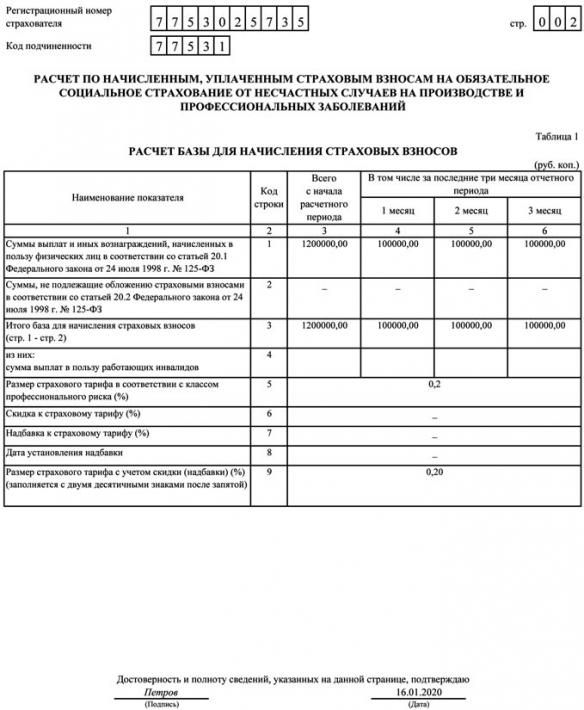

Таблица 1

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

- строка 1 — суммы начисленных выплат физлицам;

- строка 2 — суммы, не облагаемые взносами;

- строка 3 — облагаемая база — разница строк 1 и 2 по каждой графе;

- строка 4 — суммы выплат инвалидам, входящие в показатели строки 3.

В остальных строках отражаются такие денные:

- строка 5 — страховой тариф;

- строка 6 — процент скидки к тарифу, если он установлен отделением ФСС;

- строка 7 — процент надбавки к тарифу, если он установлен отделением ФСС;

- строка 8 — дата установления надбавки из строки 7;

- строка 9 — окончательный размер тарифа с учетом строк 6 и 7.

Расчёты базы по отчёту 4-ФСС

Таблица 1.1

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

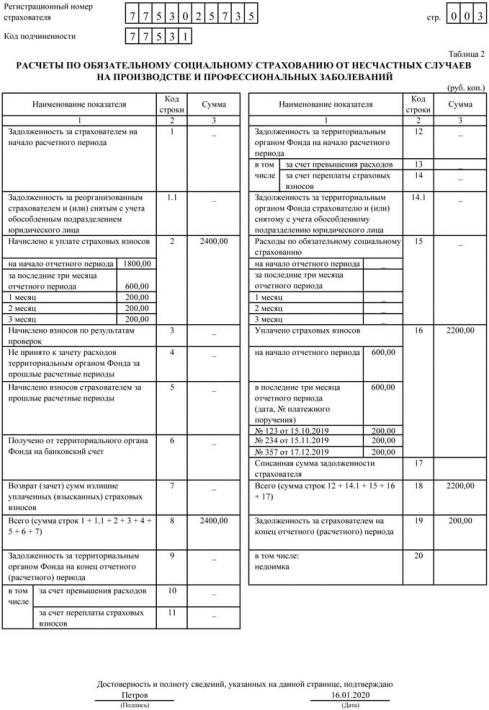

Таблица 2

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

- Строка 1 — сумма долга страхователя перед ФСС на начало периода.

- Строка 1.1 — сумма долга правопреемника, перешедшая от реорганизованного лица либо сумма долга страхователя, оставшаяся после закрытия обособленного подразделения.

- Строка 2 — сумма начисленных за период взносов. Помимо общей суммы, указывается (в графе 1):

- сумма на начало периода;

- суммы за каждый из трех последних месяцев.

- Строка 3 — сумма взносов, которые начислены по результатам проверок

- Строка 4 — сумма взносов в числе указанных с строке 3, которые не приняты к зачету расходов.

- Строка 5 — взносы, исчисленные за прошлые периоды, подлежащие уплате.

- Строка 6 — суммы возмещения, полученные от ФСС.

- Строка 7 — суммы возврата излишне уплаченных средств.

- Строка 8 — сумма всех строк, перечисленных выше.

- Строка 9 — сума задолженности ФСС на конец периода, в том числе:

- Строка 10 — за счет превышения расходов;

- Строка 11 — за счет переплаты.

Строки правой части таблицы заполняются так:

- Строка 12 — сума задолженности ФСС на начало периода, в том числе:

- строка 13 — за счет превышения расходов;

- строка 14 — за счет переплаты.

- Строка 14.1 — сумма долга ФСС перед страхователем-правопреемником или головной организацией по закрытому обособленному подразделению.

- Строка 15 — общая сумма расходов по соцстрахованию (графа 3), в том числе на начало периода и за каждый из трех последних месяцев (графа 1)

- Строка 16 — суммы уплаченных взносов:

- на начало периода;

- за каждый из трех последних месяцев (в графе 1 указываются реквизиты платежного поручения).

- Строка 17 — суммы списанной задолженности, если применимо.

- Строка 18 — сумма строк 12, 14.1 — 17.

- Строка 19 — сумма числящейся за страхователем задолженности на конец месяца.

- Строка 20 — сумма недоимки в составе суммы из строки 19.

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

- по строке 1 — в связи с несчастными случаями;

- по строке 4 — в связи с профзаболеваниями;

- по строке 7 — за отпуск на санаторное лечение.

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

- пострадали при работе по внешнему совместительству (строки 2 и 5);

- пострадали, работая в другой организации (строки 3, 6 и 8).

По остальным строка указывается такая информация:

- строка 9 — сумма, потраченная на меры профилактики травматизма и профзаболеваний;

- строка 10 — общая сумма затрат (сумма строк 1, 4, 7 и 9);

- строка 11 — сумма пособий, которые были начислены, но не выплачены.

Таблица 4

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

- в строке 1 — количество лиц, пострадавших из-за несчастных случаев, на основании актов о несчастных случаях на производстве по форме Н-1;

- в строке 2 — количество лиц, пострадавших в несчастных случаях со смертельным исходом (входит в показатель из строки 1);

- в строке 3 — количество лиц, пострадавших от профессиональных болезней, на основании актов о случаях профессиональных заболеваний;

- в строке 4 — общее количество пострадавших (строка 1 + строка 3);

- в строке 5 — количество лиц, потерявших трудоспособность только временно, на основании данных из больничных листов.

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

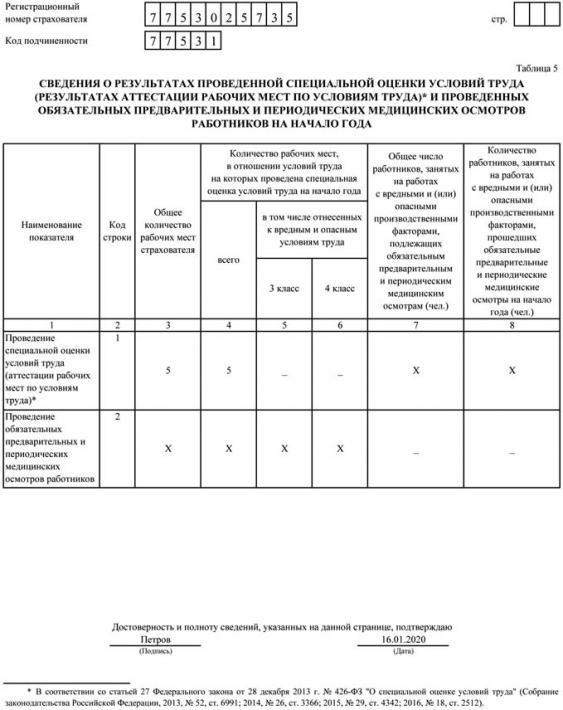

Таблица 5

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

- Графа 3 строки 1. Отражается общее количество рабочих мест, подлежащих спецоценки условий труда . При этом неважно, проводилась в отчетном периоде такая центр или нет.

- Графа 4 строки 1. Данные о количестве мест, условия труда на которых были оценены, в том числе по третьему и четвертому классу опасности ( графы 5 и 6).

- Графа 7 строки 2. Количество работников на опасных и вредных производствах, которые должны проходить медосмотр.

- Графа 8 строки 2.Количество работников из предыдущего пункта, прошедшие медосмотр в предшествующем году.

Сведения по спецоценке условий труда

Штрафы

Несвоевременная подача 4-ФСС последует штраф по статье 19 закон 125-ФЗ. Его размер — 5% от суммы взносов, которые подлежат уплате в бюджет за последние 3 полных или неполных месяца отчетного периода. Границы штрафы такие:

- минимальный — 1000 рублей;

- максимальный — 30% от суммы взносов.

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

- Заявления на пособия вот‑вот уйдут в прошлое

- Как считать взносы и заполнять РСВ для МСП в 2021 году

- РСВ в 2021 году: новая форма и правила заполнения

- Расчёт больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

- Новые контрольные соотношения для РСВ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

«Клерк» Рубрика Отчетность в ФСС

Все страхователи должны представить в соцстрах форму 4-ФСС за 2019 год. Мы расскажем о том, как без проблем отчитаться перед фондом.

Сроки сдачи формы 4-ФСС

Компании подают форму 4-ФСС в отделение ФСС РФ по месту своей регистрации в следующие сроки:

- не позднее 25-го числа месяца, следующего за отчетным периодом, если отчетность направляется в электронном виде;

- не позднее 20-го числа месяца, следующего за отчетным периодом, если она сдается в бумажном виде.

Таким образом, сдать расчет по форме 4-ФСС за 2019 год нужно не позднее:

- 20 января 2020 года, если страхователь отчитывается на бумажном носителе;

- 27 января 2020 года (с учетом выходных), если страхователь сдает отчетность в электронном виде.

Напомним, что страхователи, среднесписочная численность работников которых превышает 25 человек, направляют форму 4-ФСС в соцстрах в электронном виде. Страхователи, у которых данный показатель составляет 25 человек и менее, могут сдавать форму на бумаге.

Порядок заполнения формы 4-ФСС

Форма 4-ФСС и порядок ее заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Все страхователи в обязательном порядке должны представить в фонд титульный лист, таблицы 1, 2, 5. Остальные таблицы при отсутствии показателей заполнять и представлять не нужно.

При заполнении титульного листа прежде всего следует обратить внимание на показатель «Код подчиненности». Здесь нужно указать присвоенный страхователю 5-значный код, который обозначает тот территориальный орган фонда, в котором страхователь зарегистрирован в настоящее время.

В поле «Среднесписочная численность работников» следует указать среднесписочную численность работников за 2019 год. Данный показатель рассчитывается в соответствии с Приказом Росстата от от 22.11.2017 № 772.

В поле «Численность работающих инвалидов» нужно отразить количество таких работников на 31.12.2019

ТАБЛИЦА: «Структура формы 4-ФСС»

Таблица

Как заполнить

Здесь нужно рассчитать базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода. Определить размер страхового тарифа с учетом скидки или надбавки

Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены ТК РФ

В таблице нужно отразить следующие сведения по данным бухгалтерского учета:

— в строке 1 — задолженность по взносам на страхование от несчастных случаев на начало расчетного периода. Эта информация должна соответствовать сведениям о задолженности страхователя на конец предыдущего расчетного периода, указанным в форме за такой период;

— в строках 2 и 16 — начисленные с начала расчетного периода и уплаченные суммы взносов на страхование от несчастных случаев;

— в строке 12 — задолженность территориального органа ФСС РФ перед страхователем на начало расчетного периода. Эти данные должны соответствовать сведениям о задолженности территориального органа фонда на конец предыдущего расчетного периода, приведенным в форме за такой период;

— в строке 15 — произведенные с начала года расходы на страхование от несчастных случаев;

— в строке 19 — задолженность по взносам на страхование от несчастных случаев на конец отчетного (расчетного) периода, в том числе недоимку — по строке 20;

— в строке 1.1 отражается сумма задолженности реорганизованного страхователя и (или) снятого с учета обособленного подразделения перед ФСС РФ;

— в строке 14.1 указываются сведения о задолженности ФСС РФ перед реорганизованным страхователем и (или) перед снятым с учета обособленным подразделением.

Эти строки заполняют страхователи-правопреемники и организации, в состав которых входили такие обособленные подразделения.

В других строках — остальные имеющиеся данные

Отражаются расходы страхователя на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, в данную таблицу вносятся данные о расходах, произведенных страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний

Отражаются данные на основании актов о несчастных случаях на производстве и о случаях профессиональных заболеваний на предприятии

В этой таблице необходимо отразить сведения:

— об общем количестве рабочих мест, подлежащих специальной оценке условий труда, и о результатах проведенной специальной оценки. А если срок действия результатов аттестации рабочих мест не истек, то — сведения на основании этой аттестации;

— о проведенных обязательных предварительных и периодических медицинских осмотрах работников.

Все данные указывайте по состоянию на 01.01.2019, спецоценку и медосмотры, проведенные в течение 2019 года, отражать не нужно. В 4-ФСС за I квартал, полугодие, 9 месяцев и год таблица 5 будет одинаковой

Образец заполнения расчета по форме 4-ФСС за 2019 год

Ситуация

ООО «Рассвет» зарегистрировано в Москве. В компании работает 5 человек. Все работники — граждане РФ. В течение 2019 года их численность не менялась.

За 2019 год работникам начислена заработная плата, которая облагается взносами по травматизму в сумме 1 200 000 рублей, в том числе:

- За октябрь 2019 года — 100 000 рублей

- За ноябрь 2019 года — 100 000 рублей

- За декабрь 2019 года — 100 000 рублей

Компания применяет тариф по взносам на страхование от несчастных случаев — 0,2 процента.

Скидки и надбавки к страховому тарифу не установлены.

Суммы начисленных за 2019 год взносов на страхование от несчастных случаев составили 2400 рублей. В том числе:

- За октябрь 2019 года — 200 рублей

- За ноябрь 2019 года — 200 рублей

- За декабрь 2019 года — 200 рублей

По итогам 2019 года образовалась задолженность в сумме 200 рублей. Это связано с тем, что срок уплаты взносов за декабрь — 15 января 2020 года.

За 2019 год в организации не было несчастных случаев на производстве.

Штраф за нарушение сроков сдачи формы 4-ФСС

Штраф за нарушение сроков сдачи 4-ФСС предусмотрен Федеральным законом от 24.07.1998 № 125-ФЗ. Итак, если страхователь вовремя не отчитается перед фондом, то ему грозит штраф в размере 5 процентов от суммы взносов на травматизм, начисленной к уплате за каждый полный или неполный месяц просрочки. Максимальный штраф — 30 процентов начисленной по расчету суммы взносов, минимальный — 1 тыс. рублей.

За несоблюдение способа представления формы в электронном виде также установлена санкция — 200 рублей.

Кроме того, за нарушение сроков сдачи формы существует административная ответственность: должностное лицо могут оштрафовать на сумму от 300 до 500 рублей (ч. 2 ст. 15.33 КоАП РФ).

Читайте также: