Заполнение декларации по налогу на имущество льгота 2012500

Опубликовано: 30.04.2024

эксперт Контур.Школы по налоговому учету

С 1 января 2018 года каждый регион сам решает вопрос о применении льготы по движимому имуществу. Ввести льготу могут в течение года «задним числом». Бухгалтеру надо быть начеку и правильно отразить льготу в отчетности.

До 2018 года вопрос о применении льготы в отношении движимого имущества решали федеральные власти. Сравним механизм налогообложения движимого имущества до 1 января 2018 года и после.

Льгота по движимому имуществу: до и после 2018 года

По общим правилам, облагаются все движимые ОС, которые относятся к 3 - 10 амортизационным группам. Это, например, автомобили, мебель медицинская, парикмахерские кресла.

Не облагаются движимые ОС только, если в субъекте РФ принят закон, устанавливающий соответствующую льготу. Регионы, которые решили не продлевать освобождение от обложения налогом на имущество движимых ОС, вправе установить ставку налога, не превышающую этот максимум.

Что относить к движимому имуществу? – ФНС России рекомендует руководствоваться письмом Минпромторга России от 23.03.2018 № ОВ-17590/12

С 2018 года регионы действуют по одному из следующих вариантов (Федеральный закон от 27.11.2017 № 335-ФЗ):

- освобождают от налога на имущество движимое имущество (при наличии определенных условий);

- для всего движимого имущества вводят льготную ставку (максимум — 1,1%);

- вводят сочетание этих двух правил (как в примере, приведенном далее в статье).

Регионы могут оказаться в числе «молчунов» — тогда для компании действует общий порядок: движимые ОС входящие в 3 - 10 амортизационные группы, принятые на учет после 1 января 2013 года, облагают по ставке 1,1%. Исключение одно — для Крыма и Севастополя действует ставка 1%.

Что делать, если регион неожиданно ввел льготу по движимому имуществу с 2018 года

Если ваш регион принял льготу по движимому имуществу в течение 2018 года, то, по сути, она принята «задним числом». Если вы узнали об этом в середине года, то не надо переделывать расчет авансового платежа по налогу на имущество за предыдущие отчетные периоды. Можно будет учесть льготу за налоговый период при сдаче декларации.

Если решите не переделывать расчеты с учетом льготы, то при проверках это ничем не грозит. Переплата по авансовому платежу примется в зачет по итогам за налоговый период.

Пример, как правильно считать авансовый платеж при льготе и ставке 1,1%

Условие: средняя стоимость ОС 3 -10 амортизационных групп за полугодие — 50 000 000 руб., в т.ч. движимого имущества, принятого к учету после 1 января 2013, — 10 000 000 руб. По региональному закону льготируется имущество с даты выпуска которого прошло не больше 3 лет. Средняя стоимость такого имущества — 2 000 000 руб. Остальное движимое имущество облагается по ставке 1,1%. Общая ставка налога — 2,2%.

- средняя стоимость имущества, облагаемого по ставке 1,1% — 8 000 000 руб. (10 000 000 руб. – 2 000 000 руб.);

- авансовый платеж по ставке 1,1% — 22 000 руб. (8 000 000 руб. x 1,1% / 4);

- средняя стоимость имущества, облагаемого по ставке 2,2%, — 40 000 000 руб. (50 000 000 руб. – 2 000 000 руб. – 8 000 000 руб.);

- авансовый платеж по ставке 2,2% — 220 000 руб. (40 000 000 руб. x 2,2% /4);

- общая сумма платежа за полугодие — 242 000 руб. (220 000 руб. + 22 000 руб.).

Коды льгот по налогу на имущество: порядок отражения в Расчете и декларации

В первой части укажите код льготы в соответствии с Приложением № 6 к Порядку заполнения расчета. Например:

- код льготы 2014000 указывают, если применяют льготу на основании международного договора;

- 2012000, если льгота установлена на региональном уровне, за исключением льгот в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога (код льготы 2012500).

Только при указании льготы 2012000 заполняйте вторую часть строки 130 (160) — номер, пункт и подпункт статьи регионального закона, которыми установлена льгота. По льготам с кодами 2012400 и 2012500 строку 130 (160) не заполняйте.

Заполняйте по региональному законодательству.

- в первой части — код налоговой льготы 2012400;

- во второй части — статья, пункт и подпункт в законе субъекта РФ, в соответствии с которым предоставлена льгота.

Если ваша организация не относится к налогоплательщикам, для которых установлена льгота в виде понижения ставки, в этой строке ставьте прочерк.

Заполняйте только, если закон субъекта РФ установил для отдельной категории налогоплательщиков налоговую льготу в виде уменьшения суммы налога, подлежащей уплате в бюджет:

Куда делся код льготы 2010257 с 2018 года?

Обращаем внимание, что код льготы 2010257 применялся для федеральной льготы согласно п. 25 ст. 381 НК РФ. Федеральная льгота действовала до 1 января 2018 года.

С 2018 года движимое имущество, указанное в п. 25 ст. 381 НК РФ, освобождено от налога на имущество только в том случае, если региональное законодательство предусматривает эту льготу. Таким образом, код льготы 2010257 больше не используется (письмо ФНС России от 14.03.2018 № БС-4-21/4786@). Вместо этого для льготы по движимому имуществу, принятому к учету после 1 января 2013 года, используется код 2012000.

Также в связи с передачей из федеральной в регионы льгот и по п. 21 ст. 381 НК РФ нельзя в 2018 году применять коды:

- 2010337 — в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с Перечнем из Приложения к Постановлению Правительства РФ от 17.06.2015 № 600;

- 2010338 — в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, в соответствии с Перечнем из Приложения к Постановлению Правительства РФ от 31.12.2009 № 1222.

Рекомендации бухгалтерам по сдаче отчетности по налогу на имущество

Отчитываясь за налоговые и отчетные периоды 2018 года, надо обязательно знать не только федеральное законодательство, но и региональное. Особое внимание — на кодировку льгот, которые переданы на откуп регионам.

Помним, что в ряде регионов льгота по движимому имуществу имеет ограниченный срок действия. Пока законодатели обсуждают отменить или нет взимание налога на имущество с движимого имущества, бухгалтеру надо хорошо ориентироваться в действующем законодательстве. А в условиях быстро меняющегося механизма налогообложения имущества, надо также знать законодательство за прошлые годы, дабы дать грамотное пояснение своих действий налоговикам при налоговой проверке.

Дополнительно по теме: письмо ФНС России от 14.03.2018 № БС-4-21/4786 «О рекомендациях по отдельным вопросам заполнения форм налоговой отчетности по налогу на имущество организаций»

Повышение квалификации и профпереподготовка для бухгалтеров и кадровых специалистов в Контур.Школе. Обновите знания и получите документ об обучении.

«Клерк» Рубрика Декларация по налогу на имущество

Обратите внимание! Авансовый расчет по налогу на имущество организаций в последний раз будет сдаваться в отчетности за 9 месяцев 2019 года. С 2020 года сдается только годовая декларация по этому налогу.

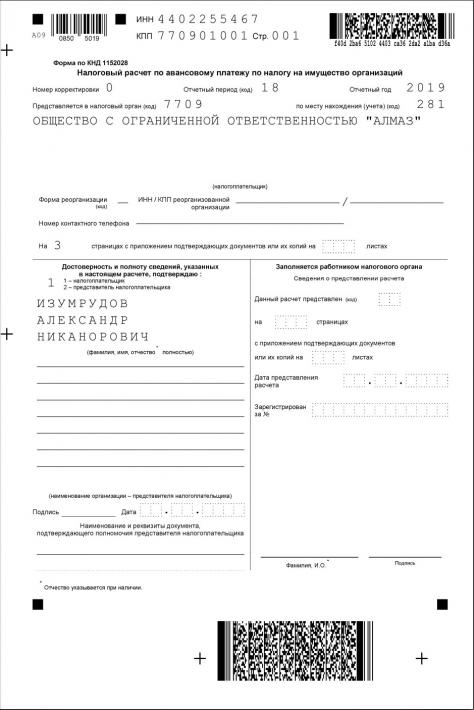

Рассмотрим пример расчета, в случае если у организации недвижимость, облагаемая налогом, рассчитанным от кадастровой стоимости и при этом есть право на льготу.

За 9 месяцев 2019 года Расчет по налогу на имущество организаций представляется по форме, утвержденной Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (в ред. от 04.10.2018).

- Титульный лист;

- раздел 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

- раздел 2.1 «Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости»;

- раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Общие требования

Требования к заполнению расчета указаны в Порядке его заполнения. Отметим только самые важные.

Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 коп отбрасываются, а 50 коп и более округляются до полного рубля

Не допускается двусторонняя печать расчета на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя. Так что учтите, что степлер лучше не использовать, лучше обойтись обычной канцелярской скрепкой.

Титульный лист

ИНН и КПП проставляются вверху каждого листа расчета, в том числе и на титульном листе.

- Если вы сдаете первичную декларацию, то в поле номер корректировки указываете 0—;

- При представлении первичного расчета в поле «Номер корректировки» проставляется «0—», уточненного расчета — номер корректировки (например, «1—»);

- Отчетный период (код)» — код отчетного периода — 18;

- В поле «Отчетный год» — 2019;

- В поле «Код налогового органа» указывается код из документов о постановке на учет организации. Обычно (но не всегда!) это первые четыре цифры КПП;

- Поле «по месту нахождения (учета)(код)» заполняется на основании Приложения № 3 к Порядку заполнения формы. Самые распространенные коды — 214 (по месту нахождения организации) и 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога);

- Полное наименование организации указывается в соответствии с наименованием, указанным в учредительном документе. Т.е. сокращение «ООО» недопустимо, надо писать Общество с ограниченной ответственностью;

- Номер контактного телефона налогоплательщика должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов.

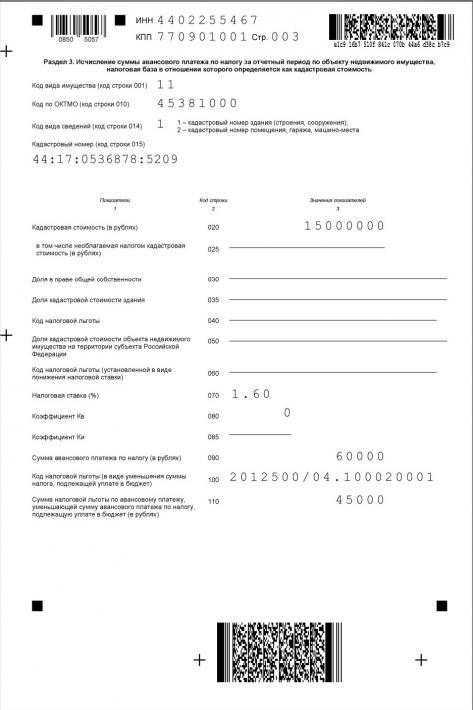

Раздел 3

Заполнение декларации начинается не с раздела 1, а с разделов 2 и 3.

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость. У нас в примере его нет, есть только раздел 3.

В строке 001 указывается код вида имущества, в соответствии с приложением № 5 к Порядку заполнения расчета.

- «11» — для имущества, включенного в перечень объектов, налог по которым рассчитывается по кадастровой стоимости (например, административные, торговые здания);

- «13» — для жилой недвижимости, не учитываемой на балансе в качестве ОС;

- «12» — для недвижимости иностранной организации, налог по которой рассчитывается по кадастровой стоимости, за исключением объектов с кодами 11 и 13.

В строке 014 — кадастровый номер здания (сооружения).

В строке 015 — кадастровый номер помещения, если по нему проведен кадастровый учет.

В строке 020 — Кадастровая стоимость объекта недвижимости, исходя из которой рассчитывается авансовый платеж, определяется на 1 января налогового периода. Если объект является помещением, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

В этой строке указывается вся кадастровая стоимость, включая необлагаемую часть.

По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

Строка 030 заполняется только в случае нахождения объекта в общей собственности. В ней указывается доля в праве на этот объект в виде дроби.

В строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания — известна.

В строке 040 указывается код налоговой льготы. Он состоит из двух частей. Однако если код льготы 2012400 или 2012500, то поле 040 не заполняется. Эти коды указываются в других строках.

Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе. Такие ситуации — редкость, поэтому обычно поле не заполняется.

В строке 060 — код налоговой льготы в виде пониженной ставки налога, начинается он с цифр 2012400.

Налоговая ставка отражается по строке 070.

Коэффициент Кв (строка 080) заполняется, если в течение отчетного периода возникло или прекратилось право собственности на объект недвижимого имущества. Коэффициент представляет собой дробь: в числителе — количество полных месяцев в отчетном периоде, в течение которых объект находился в собственности, в знаменателе — число месяцев в отчетном периоде.

Коэффициент Ки (строка 085) заполняется в случае изменения в течение отчетного периода кадастровой стоимости объекта недвижимого имущества вследствие изменения качественных и (или) количественных характеристик этого объекта недвижимости.

Сумма авансового платежа указывается в строке 090. В общем случае она рассчитывается по формуле: (строка 020 — строка 025) х ¼ х строка 070/100

Если право собственности на объект возникло или прекратилось в течение отчетного периода, полученное значение умножается на коэффициент Кв (строка 080). Если было изменение кадастровой стоимости, то умножается на коэффициент Ки (строка 085).

Если организация применяет льготу в виде уменьшения суммы налога, необходимо заполнить строки 100 и 110. Код налоговой льготы 2012500, а также реквизиты нормы закона субъекта РФ, которым она установлена, отражаются в строке 100. Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Остановимся на том, как правильно указать код льготы, вернее, его вторую часть. В приведенном примере применяется льгота по закону г. Москвы от 05.11.2003 № 64 (ред. от 20.02.2019) «О налоге на имущество организаций» для образовательных и медицинских организаций. Она дает право платить налог в размере 25% от исчисленной суммы. Льгота указана в статье 4.1 пункт 2 подпункт 1. Поэтому вторая часть нумерации льготы выгляди вот так 04.100020001. Пояснения и пример заполнения кода льготы приведен в порядке заполнения декларации (подпункт 5 пункта 5.3).

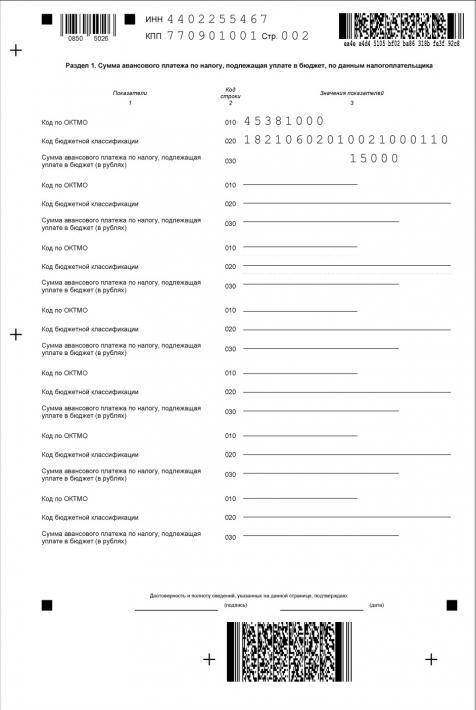

Раздел 1

Этот раздел заполняется после того, как данные внесены в разделы 2 и 3.

Раздел состоит из нескольких однотипных блоков. Количество заполняемых блоков равняется количество ОКТМО, по которым исчислен налог по данному расчету.

Чтобы посчитать авансовый платеж по строке 030, необходимо суммировать авансовые платежи с соответствующим кодом по ОКТМО на основании показателей всех разд. 2 и 3.

Отчет готов к отправке в налоговую инспекцию. Обратите внимание, что если вы не уложитесь в срок сдачи и представите его позже, оштрафовать вашу организацию смогут только на 200 рублей (п. 1 ст. 126 НК РФ). Поскольку это не декларация, а именно расчет авансовых платежей.

В действующее налоговое законодательство периодически вносятся различные изменения, которые имеют большое значение, как для рядовых граждан, так и для коммерческих предприятий. Налог на имущество код льготы 2012000 не является исключением, поскольку начиная с 2018 года, данная льгота стала только региональной.

Допустимо ли использовать старый код?

Прежде, чем более подробно ознакомиться с особенностями заполнения бухгалтерской документации в соответствии с обновленными требованиями, необходимо изучить внесенные в закон изменения. Они предполагают, что региональные власти сами могут определять наличие и величину льготы.

Некоторые субъекты полностью отказались от её использования, другие снизили величину налоговой ставки, а другие — продлили её действие. В связи с этим, необходимо заблаговременно уточнять актуальные правила в территориальном отделе ФНС до заполнения соответствующей документации.

Поскольку льгота исчезла из перечня федеральных, её код был изменен. Ведь с 2018 года в соответствии со статьей 381 п.25 НКРФ[1], движимое имущество может быть освобождено от налога только в том случае, если это предусмотрено местным законодательством.

Старый код – 2010257, который использовался ранее для отражения льготы, на текущий момент утратил свою актуальность и не может применяться. Необходимо отметить, что региональные компенсации в авансовом расчете могут предполагать использование трех кодировок. Их расшифровка:

- 2012400 — снижение ставки;

- 20122500 — сокращение суммы налоговых отчислений;

- 2012000 — для всех прочих льгот.

Таким образом, огромное значение имеет разновидность компенсаций, предусмотренная действующими налоговыми правилами конкретного региона.

Кто может претендовать на получение льготы?

Существует несколько простых правил, позволяющих определить, предусмотрена ли льгота для конкретной организации, либо нет. Согласно упомянутой ранее 381-ой статье НКРФ[1], на подобные преференции могут претендовать компании, поставившие на баланс движимое имущество в качестве основных средств.

При этом, закон предусматривает ряд ограничений, согласно которым, льгота не может предоставляться если имущество было получено вследствие:

- реорганизации юрлиц;

- ликвидации компании;

- передачи между взаимосвязанными лицами.

Также стоит упомянуть, что сократить сумму налоговых выплат не удастся в отношении железнодорожных составов, которые были произведены с 2013 года.

Следует упомянуть, что льгота также не распространяется на станки и прочее промышленное оборудование, даже если оно было смонтировано в фундамент. Это подтверждается письмом Минпромторга № ОВ-17590/12, в котором указана невозможность признания подобных приборов недвижимым имуществом.

Рекомендации по заполнению

Избежать ошибок при заполнении бухгалтерской документации в соответствии с новыми изменениями можно, следуя рекомендациям. Существует сразу 3 ситуации, в которой может оказаться бухгалтер при внесении данных в отчетности. Первая предусматривает, что законодательство региона предусматривает возможность не платить подобный сбор.

В этом случае, следует указать во втором разделе, в 130 строке указать новую кодировку, а после значка «/» номер закона, устанавливающего льготу на местном уровне. При этом свободные места для знаков заполняются нулями.

Другой распространенной ситуацией представляются случаи, когда регионы вместо льготы внедрили сниженную ставку по сборам. Данный вариант не предполагает заполнение поля кода налоговых льгот для подавляющего большинства компаний. Исключением считаются организации, работающие на территории Тюменской области, где сниженные ставки позиционируются как льготы.

Большинство субъектов не приняло решение о внедрении льготы, в связи с чем, размер ставки составит 1,1% согласно разъяснению Федеральной Налоговой Службы, а также Министерства финансов. Во втором разделе отчетности, в строке 170 достаточно указать размер ставки — 1,1, а строки под номерами 130 и 160 заполнять не потребуется.

Заключение

Изменение статуса льготы по налогу на движимое имущество с федерального на региональный оказало существенное влияние на процесс заполнения бухгалтерской документации. Поскольку законодательство субъектов РФ может отличаться, важно уточнить его заблаговременно, после чего приступать к заполнению отчетности согласно рекомендациям.

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0--», далее в случае уточнения указывается соответственно «1--», «2--» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

(Приказ ФНС РФ от 28.07.2020 г. № ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 № СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения, а также о признании утратившими силу приказов Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271@ и от 04.10.2018 № ММВ-7-21/575@», зарегистрирован в Минюсте РФ 02.09.2020 г. N 59615)

С 3 ноября 2020 года вступит в действие обновленная форма налоговой декларации по налогу на имущество организаций.

Новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2020 года.

ФНС РФ в Информации от 12.08.2020 г. разъяснила, что обновления связаны с выделением категорий налогоплательщиков, применяющих акты Правительства РФ или высших исполнительных органов государственной власти субъектов РФ, которыми перенесены сроки уплаты налога (авансовых платежей по нему) в течение 2020 года в рамках мер по поддержке экономики из-за распространения COVID-19.

В декларацию также добавлен признак исчисления суммы налога лицом, заключившим соглашение о защите и поощрении капиталовложений.

Это позволит реализовать условия о стабилизации правил налогообложения имущества организации на период действия указанного соглашения.

Так как ряд организаций был освобожден от уплаты налога за II квартал 2020 года, расширился перечень кодов налоговых льгот, отражаемых в декларации.

В том числе для организаций, включенных на основании налоговой отчетности за 2018 год в единый реестр субъектов малого и среднего предпринимательства, которые работают в отраслях экономики, в наибольшей степени пострадавших от распространения коронавирусной инфекции.

Раздел 1 декларации

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения недвижимого имущества в соответствии с п. 1.6 Порядка заполнения налоговой декларации.

П. 4.2 Порядка в новой редакции установлено, что по строке с кодом 005 указывается признак налогоплательщика.

– если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу, – указывается признак «1»;

– если налогоплательщик применяет нормативные правовые акты высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 1 января до 31 декабря 2020 года (включительно) продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по налогу), – указывается признак «2»;

– если налогоплательщик не применяет указанные нормативные правовые акты, – указывается признак «3».

В каждом блоке строк с кодами 007–040 указываются:

1) по строке с кодом 007 указывается признак исчисления сумм налога налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений (далее – СЗПК), включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации», применяющим положения п. 4.3 ст. 5 НК РФ.

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

– если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Раздел 2 декларации

Раздел 2 декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в РФ через постоянные представительства.

Раздел 2 декларации заполняется отдельно в отношении льготируемого по конкретной налоговой льготе (за исключением налоговой льготы в виде уменьшения не только суммы налога, но и авансового платежа по налогу, подлежащих уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) недвижимого имущества.

А также:

– в отношении недвижимого имущества, учитываемого на балансе организации — участника свободной экономической зоны, созданного или приобретенного в целях выполнения договора об условиях деятельности в свободной экономической зоне и расположенного на территории данной свободной экономической зоны;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, связанных с исполнением СЗПК;

– в отношении объектов недвижимого имущества налогоплательщика, применяющего положения п. 4.3 ст. 5 НК РФ, не связанных с исполнением СЗПК.

В случае заполнения Раздела 2 декларации с кодом 14 по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в свободной экономической зоне по решению суда, по строке с кодом 160 проставляется прочерк.

Установлено, что строки с кодами 230 и 240 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

В случае указания в первой части строки с кодом 230 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 240 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Например, если законом субъекта РФ установлена налоговая льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 240 должно быть подсчитано как значение строки с кодом 220 × (100 – 80) : 100.

Если организация согласно Федеральному закону от 08.06.2020 г. № 172-ФЗ «О в несении изменений в часть вторую Налогового кодекса Российской Федерации» освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 240 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 230 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 240 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

В случае заполнения Раздела 2 с отметками 01, 02, 03, 05, 07, 08, 09, 10 и 14 по строке «Код вида имущества (код строки 001)» по строке с кодом 260 указывается разность значений строк с кодами 220 и 240.

Если исчисленное таким образом значение по строке с кодом 260 меньше нуля, по строке с кодом 260 указывается нулевое значение.

Раздел 3 декларации

Раздел 3 Декларации заполняется:

– российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость;

– иностранными организациями в отношении объектов недвижимого имущества организаций, не осуществляющих деятельность в РФ через постоянные представительства;

– иностранными организациями в отношении объектов недвижимого имущества, не относящихся к деятельности иностранных организаций в РФ через постоянные представительства.

Установлено, что по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений п. 4.3 ст. 5 НК РФ.

– если Раздел 3 заполняется в отношении недвижимого имущества, связанного с исполнением СЗПК, – указывается признак «1»;

– если Раздел 3 заполняется в отношении недвижимого имущества, не связанного с исполнением СЗПК, – указывается признак «2».

В случае заполнения Раздела 3 декларации в отношении объекта недвижимого имущества, за исключением помещения, в строке с кодом 014 указывается код «1».

В случае заполнения Раздела 3 декларации в отношении помещения в строке с кодом 014 указывается код «2».

По налоговым льготам, установленным законом РФ в виде понижения ставки налога (далее – код налоговой льготы 2012400), в виде уменьшения суммы налога, подлежащей уплате в бюджет (далее – код налоговой льготы 2012500), а также по налоговым льготам с кодами 2010501–2010508 строка с кодом 040 не заполняется.

По строке с кодом 090 в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется Раздел 3 декларации, указывается коэффициент Кв, определяемый как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

В случае владения объектом недвижимого имущества в течение всего налогового периода по строке с кодом 090 указывается 1.

Значение по строке с кодом 090 приводится в виде десятичной дроби с точностью до десятитысячных долей.

Строки с кодами 110 и 120 заполняются только в случае установления для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Установлено, что в случае указания в первой части строки с кодом 110 кода налоговой льготы, установленной законом субъекта РФ в виде уменьшения суммы налога, подлежащей уплате в бюджет (2012500), во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа, при этом заполнение осуществляется слева направо и, если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями.

Пример заполнения приведен в п.п. 5 п. 5.3 Порядка.

По строке с кодом 120 указывается сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет.

Установлено, что если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года, то

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010501, 2010502, 2010503, 2010504);

– во второй части показателя указываются нули;

– по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года.

Если организация согласно Закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по налогу) за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года и законом субъекта РФ для данной категории налогоплательщиков установлена налоговая льгота по налогу в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то:

– в первой части строки с кодом 110 указывается один из кодов налоговой льготы согласно приложению № 6 к Порядку (2010505, 2010506, 2010507, 2010508);

– во второй части показателя указывается номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена налоговая льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога;

– по строке с кодом 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 1 апреля по 30 июня 2020 года).

По строке с кодом 130 отражается исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период, определяемая как разность значений строк с кодами 100 и 120.

Установлено, что если исчисленное таким образом значение по строке с кодом 130 меньше нуля, по строке с кодом 130 указывается нулевое значение.

В приложении № 6 приведены коды налоговых льгот.

Перечень кодов налоговых льгот дополнен:

Читайте также: