Заплатить штраф в налоговую по акту

Опубликовано: 16.05.2024

«Клерк» Рубрика Налоговые штрафы

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

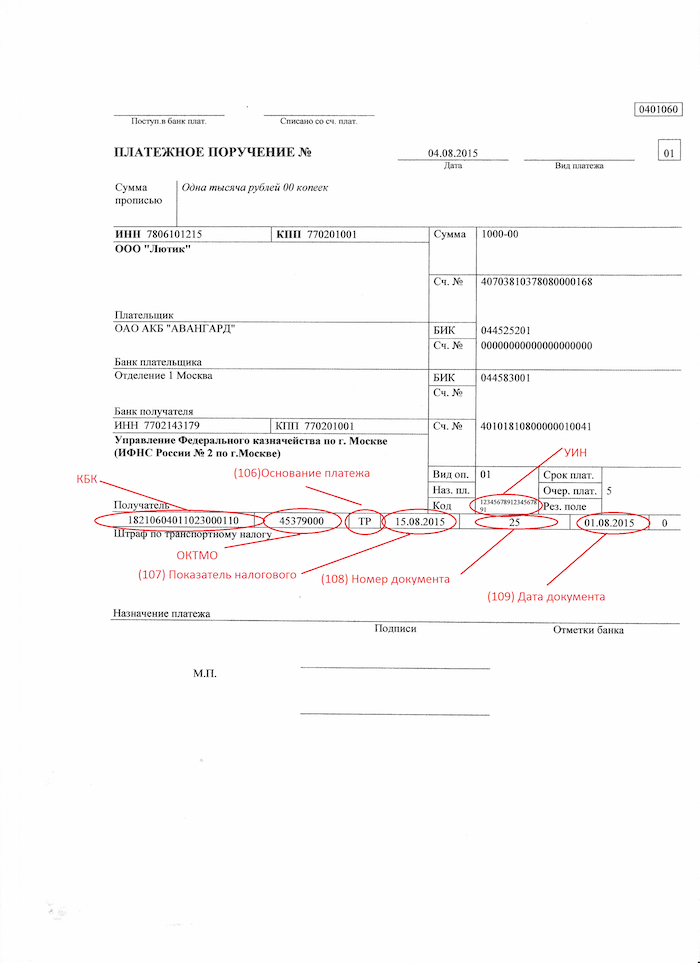

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

Марина Баландина, профессиональный бухгалтер

Есть бухгалтеры, которые ни разу за всю свою практику не забывали сдать отчет? Хотя бы на один день? Наверное, есть, но даже эти суперорганизованные люди не застрахованы от просрочки в будущем. Как уменьшить наказание — берите на вооружение.

Вы узнаете

- Как накажут

- Как уменьшить штраф

- Как отчитываться вовремя

- Частые вопросы

Как накажут

Штрафы

Два штрафа придется заплатить организации за отчетность позже срока. Первый штраф выпишут на компанию, второй — лично на директора:

Сумма штрафа на организацию (ИП) зависит от отчета, который сдали с опозданием.

| Отчет | Сумма |

|---|---|

| Годовая декларация по налогу на прибыль, имущество 3-НДФЛ Декларация по НДС РСВ | 5% налога (взносов), не уплаченного вовремя, — за каждый месяц просрочки отчета. |

Блокировка счета

Полная блокировка счета грозит за просрочку годовой декларации по налогу на прибыль, деклараций по любым другим налогам, РСВ и 6-НДФЛ более чем на 10 рабочих дней. С 01.07.2021 этот срок увеличится до 20 дней. За опоздание с остальными отчетами, в том числе декларацией по налогу на прибыль за квартал, полугодие, 9 месяцев, счет не заблокируют.

Как уменьшить штраф

Штраф за просроченную отчетность можно уменьшить минимум в 2 раза. Есть судебные решения о снижении штрафа в 4 раза (с 880 тыс. руб. до 220 тыс. руб.) и даже в 160 раз (со 161 тыс. руб. до 1 тыс. руб.).

Чтобы добиться снижения штрафа, выполните три шага.

Шаг 1. Получите акт

Опоздание с отчетностью проверяющие зафиксируют в акте об обнаружении правонарушения (или акте проверки). Акт вы получите по почте на бумаге или электронно по ТКС. Чтобы не платить штраф по полной, вам нужно подать письменные возражения на этот акт, или, по-другому, — ходатайство об уменьшении штрафа.

Шаг 2. Составьте ходатайство

Ходатайство должно убедить инспекторов (а если их не получится, то суд), что вы — честный налогоплательщик, а нарушение — случайность. На официальном языке это называется «обстоятельства, смягчающие ответственность». Они-то и послужат основанием для снижения штрафа.

Используйте уже проверенные на практике смягчающие обстоятельства:

- Нарушение совершено впервые

- Признание вины

- Отсутствие умысла на нарушение

- Незначительный период просрочки

- Несоразмерность наказания

Составьте ходатайство в произвольной форме и перечислите все подходящие смягчающие обстоятельства.

Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

Срок подачи ходатайства с даты получения акта:

- 30 дней — по акту налоговой проверки (п. 6 ст. 100 НК РФ)

- 1 месяц — по акту о налоговом правонарушении (п. 5 ст. 101.4 НК РФ)

Способы подачи ходатайства:

Если налоговая или фонд не учтет ходатайство при вынесении решения о привлечении к ответственности, вы можете подать жалобу в вышестоящий орган и в суд. В жалобе укажите те же смягчающие обстоятельства, что и в ходатайстве.

Удобная переписка с госорганами онлайн

Как отчитываться вовремя

Хотите обойтись без штрафов за просрочку отчетности — автоматизируйте процесс сдачи. В СБИС Электронная отчетность это сделать легко:

- Календарь сдачи отчетности покажет предстоящие отчеты и поможет спланировать время на их подготовку.

- Сервис «Сдано / не сдано» покажет, какие отчеты уже сданы, а какие еще нет по каждой из ваших организаций в зависимости от системы налогообложения.

- Уведомления о сроках сдачи отчетности персонально напомнят про каждый отчет по e-mail, смс, на компьютере или через мобильное приложение.

- Автоматическая проверка перед отправкой поможет избежать ошибок в заполнении, из-за которых отчетность не примут.

- Справка о приеме оператором сформируется сразу после отправки и подтвердит, что отчетность сдали в срок.

- Уведомления о сообщениях от госорганов позволят не пропустить срок на исправление отчета или подачу ходатайства.

- Виды санкций

- Штрафы по налогам, взносам и сборам

- Порядок выявления нарушений

- Как не получить или уменьшить штраф

В 2020 году происходят нескончаемые изменения в законодательстве, сдвигаются сроки по сдаче отчетности и уплате налогов. Процесс настолько реактивный, что порой с утра за чашкой кофе с удивлением узнаешь о принятии очередных поправок, которых еще вчера и в помине не было.

К сожалению, не избежать в работе бухгалтера и руководителя штрафов: перепутали срок отправки РСВ, опоздали с СЗВ-ТД, поторопились с отправкой декларации по УСН и не включили в нее платеж от клиента, поступивший в последний день квартала. В результате – несвоевременно поданная отчетность и неуплаченные вовремя налоги. Какая ответственность грозит организации и должностным лицам?

Виды санкций

Сначала разберемся, какие вообще существуют санкции и где в законодательстве их искать. Есть несколько видов наказаний:

- Блокирование счетов.

- Пени.

- Штрафы по НК.

- Штрафы по КоАП (на должностное лицо или организацию).

- Дисквалификация руководителя.

- Принудительная ликвидация (исключение из ЕГРЮЛ).

Список условно отражает переход от первичных к заключительным мерам. Когда ФНС обнаруживает отсутствие отчетности, она вправе заблокировать счета компании (пп. 1 пункта 3 статьи 76 НК РФ), пока декларации не будут представлены. Если этого не происходит в течение длительного времени (более года), то инспекция вправе принять решение об исключении компании из реестра юридических лиц (пп. 1 статьи 21.1 закона № 129-ФЗ от 08.08.2001 г.).

Дисквалификация грозит директору, когда он намеренно занизил облагаемую базу, исказив данные учета, что привело к неоплате более чем 10% налогов (п. 2 статьи 12.11 КоАП). Отстраненный руководитель не может занимать аналогичную должность в течение длительного времени – от 1 года до 2 лет. Компании придется нанять нового.

Пени по налогам, взносам и сборам уплачиваются независимо от наличия или отсутствия штрафа. Налоговый кодекс устанавливает пунктом 4 статьи 75 размер пени в зависимости от длительности просрочки и вида налогоплательщика:

- ИП – 1/300 ставки рефинансирования на весь период.

- Организации – если просрочка менее 30 дней (календарных, включительно), то 1/300 ставки, от 31 дня и больше – 1/150 (начиная с 31 дня, до – по 1/300).

Кстати! Если вы самостоятельно обнаружили неуплату налога и сдаете в связи с этим уточненную декларацию, то сначала заплатите налог, пени, а затем сдавайте отчет. В этом случае налогоплательщик освобождается от штрафа (пп. 1 п. 4 статьи 81 НК).

Штрафы по налогам, взносам и сборам

В большинстве случаев штрафы регулируются статьей 122 НК РФ. Она действует для следующих платежей в бюджет:

- НДС.

- Налог на прибыль.

- ЕНВД.

- УСН.

- ЕСХН.

- Акциз.

- Водный, земельный, транспортный и имущественный налоги.

- Взносы в ПФР, ФОМС, ФСС (в части нетрудоспособности и материнства).

- Торговый сбор.

Причем штрафы назначаются за неуплату налогов, но не авансовых платежей (п. 3 статьи 58 НК). По ним придется заплатить только пени и, возможно, понести административное наказание.

Размер санкций обычно составляет 20% от неуплаченного налога, сбора или взноса. Если умышленно занижена база, неправильно совершен или вообще не сделан расчет, то налогоплательщику придется расстаться с 40%.

По-другому исчисляются штрафы по НДФЛ: 20% от неправомерно неудержанной или неперечисленной суммы налога, которую должен был удержать и перевести налоговый агент. При этом он может быть освобожден от ответственности, когда одновременно выполняются три условия, указанные в пункте 2 статьи 123 НК:

- Отчет 6-НДФЛ представлен в положенный срок.

- В расчете полностью отражена сумма налога и отсутствуют ошибки, приводящие к ее занижению.

- Налог и пени были перечислены в бюджет до того, как агент узнал о нарушении от ФНС, либо до назначения выездной проверки по НДФЛ.

ИП, уплачивающие патент, в случае просрочки не лишаются права на его применение, но обязаны перечислить задолженность. Если налоговая не получила вовремя оплату, она направит предпринимателю требование (п. 2.1 статьи 346.51). Погасить придется также пени, а штрафные санкции рассчитываются в стандартном порядке (ст. 122).

Задержка в уплате экологических сборов подвергается административному наказанию по статье 8.41.1 КоАП: 5-7 тысяч на ответственное лицо, на юрлиц — в тройном размере неуплаченной суммы, причем не меньше 500 тысяч, аналогично для ИП, но минимальный предел ниже – 250 тысяч рублей.

Наконец, штрафы по взносам на «несчастное страхование» в ФСС составляют 20% или 40% в зависимости от отсутствия или наличия умысла, также как для других взносов, но норма эта урегулирована не Налоговым кодексом, а Федеральным законом №125-ФЗ от 24.07.1998 года в статье 26.29.

Важно! Части налогоплательщиков в 2020 году сдвинули уплату налогов и взносов на новые сроки.

Порядок выявления нарушений

Как налоговая узнает о неполной уплате налога? Разберем самые распространенные способы:

- Камеральная проверка. ФНС проверяет заполнение декларации и находит опечатки, ошибки в расчете показателей, это характерно для отчетов, заполненных вручную. При отправке в электронном виде программы фиксируют несовпадения и сообщают о них пользователю. Если ошибка только в отчетности, придется сдать уточненку, если это исказило налог – сначала заплатить его и пени. Кстати, можно допустить неточности не только в суммах. Некоторые плательщики неверно определяют региональный коэффициент К2 для ЕНВД.

- Запрос сведений. В декларации по УСН указывается доход, полученный на расчетный счет безналом и в кассу наличными. Налоговая запрашивает данные из банка, прибавляет оплаты, прошедшие через ОФД (по онлайн-кассе) и сравнивает сведения.

ФНС вправе потребовать пояснения у организации, чтобы подтвердить торговую площадь для ЕНВД, например, попросить предоставить договор аренды на помещение.

- Жалоба. Допустим, предприниматель не стал официально оформлять сотрудника. Тот, проработав какое-то время, решил взять справку 2-НДФЛ, но обнаружил, что зарплата ему выплачивалась «в черную», налог не перечислялся, как и взносы. Работник обратился в Трудовую инспекцию и параллельно написал жалобу на действия работодателя в ФНС. Результат – инспекция инициировала проверку в отношении ИП.

- Выездная проверка. Тут думаю понятно: в рамках плановой и внеплановой проверки выявляются допущенные ошибки. Это могут быть договора ГПХ, по которым не рассчитывались страховые взносы, недоначисленная заработная плата, сверхнормативные суточные с неудержанным НДФЛ и взносами и т.п.

- Межведомственная и межотчетная сверка. ФНС запросит в ПФР данные по отчету СЗВ-СТАЖ и сравнит с отчетом РСВ или проведет сравнение баз РСВ – 6-НДФЛ и направит требование о предоставлении пояснений работодателю, если найдет расхождения.

- Отсутствие платежа. Самое элементарное – программа в налоговой инспекции отметит отсутствие на лицевом счете средств по сроку уплаты при наличии начислений (т.е. сданного отчета).

Не забудьте: ФНС вправе заблокировать движение по вашим банковским счетам, если не был уплачен налог или сдана декларация, доступ к нему вы получите только после исполнения своей обязанности.

Как не получить или уменьшить штраф

Что еще можно сделать для смягчения ответственности? Обратимся к статье 112 Налогового кодекса, там перечислены некоторые обстоятельства, влияющие на тяжесть нарушения. Таким может стать сложная жизненная ситуация. Например, человек, ответственный за составление отчетов или оплату, испытывает стресс из-за развода, продолжительное время проходил лечение, получил тяжелую травму, потерял близкого родственника, имущество в результате ЧС и т.п.

Если нарушение совершено в результате угрозы или принуждения, то это также будет учтено. Сюда подходит и давление высшего начальства с угрозой увольнения. Главный бухгалтер вправе отказаться от проведения какой-либо операции в учете. Когда мнения руководителя и главбуха разошлись, то начальник дает письменное распоряжение о варианте учета, на котором настаивает, в этом случае главный бухгалтер освобождается от ответственности.

Суд и ИФНС могут учесть и другие обстоятельства. В актах проверки и решениях о вынесении штрафа инспекция часто указывает следующее:

- Первичное нарушение. Компании, впервые допустившей просрочку, скорее всего, снизят санкции вдвое.

- Незначительный период просрочки (в отношении отчетов и оплаты). Например, отправляете отчет в последний день в 23 часа 59 минут, а он уходит уже в 00.01. У меня такой случай был, и штраф вообще считать не стали, решили не наказывать за минуту просрочки. Делать, конечно, так никому не рекомендую, все же отчеты надо сдавать вовремя и по возможности минимум на несколько дней раньше срока.

- Нет потерь для бюджета. Это как раз ситуация, когда вы уплатили налог вовремя, а с декларацией опоздали.

- Отсутствие ответственного за передачу отчетности или перечисление налога, взноса ответственного лица по объективным обстоятельствам. Например, директор – единственный сотрудник компании, попал в аварию, главный бухгалтер находится на больничном с серьезным заболеванием.

Опять же из личного. Несколько лет назад по состоянию здоровью провела на больничном более 2 месяцев, часть из них в стационаре, не было возможности работать – пришла пара штрафов по несданным отчетам, уменьшенные в результате подачи заявления с приложением подтверждающих документов в 4 раза.

- Форс-мажорные обстоятельства. Природная катастрофа, стихийное бедствие, пожар, затопление и т.д. способны уничтожить документы и технику, хранящую данные. После этого учет придется восстанавливать какое-то время. Можно и физически оказаться отрезанным от цивилизации. Здесь понадобятся справки от МЧС, Гидрометеоцентра и других служб, подтверждающие форс-мажор. Смотрим пп. 1 пункта 1 статьи 111 НК.

- Сбой у оператора. Мне с таким сталкиваться не приходилось, но коллеги говорили о проблемах у некоторых операторов. Пользователь отправлял декларацию, получал сообщение об отправке, но в результате нарушения работы серверов отчет не уходил в ИФНС. Операторы предоставляли письма о нарушениях в системе для предъявления их в инспекцию, большинство штрафов просто снимали.

Сбои бывают не только у операторов ТКС, но и у госучреждений. На моей практике был случай, когда расчет по страховым взносам ушел позже срока, т.к. несколько дней вся система просто «висела». Причем сохранились протоколы с попытками передать отчет и выдаваемой неведомой ошибкой. Когда пришел акт проверки, я отправила в ответ проколы и письмо о сбое со стороны налоговой службы. В результате никаких санкций.

Пришел акт о привлечении к ответственности – не спешите паниковать. Для начала проверьте, насколько права ФНС. Возможно, достаточно предоставить пояснения, и ситуация разрешится. Не вступайте в дискуссии и споры по телефону. Лучше вести цивилизованную переписку в электронном виде, так все ответы сохранятся.

Не забывайте подтверждать получение требования, это не значит, что вы с ним согласны. Подготовьте копии документов, подтверждающих смягчающие обстоятельства, даже если не уверены в том, что их примут во внимание. Если запрашивали пояснения по конкретной ситуации в учете и получили разъяснения, негативно повлиявшие на уплату налога, то освобождаетесь от ответственности (при условии подачи полной и достоверной информации).

Для фанатов отправки отчетов через Почту России. Редкий случай, но так бывает, что при отправке документов в последний день в вечернее время или из отдаленных отделений вы получаете опись и квитанцию с датой, например, 31 марта, а конверт пропечатают на другой день 1 апреля. Если предъявят претензию – пишите ответное письмо с приложением копий квитанции и описи. Штрафа не будет!

При заполнении платежных поручений во время уплаты налогов, штрафов, пеней и различных взносов необходимо соблюдать корректность и следовать определенным правилам. В помощь бухгалтерам разработано данное пособие, представленное в виде удобной таблицы и содержащее требования к заполнению всех граф и полей платежки.

В приложении №3 к Положению Банка России «О правилах осуществления перевода денежных средств» представлена актуальная форма платежного поручения, в которой содержатся номера реквизитов. Пошаговая инструкция подробно описывает все реквизиты и поля платежек, а также перечисляет запрашиваемые сведения, являющиеся обязательными для наказания.

Приказ Минфина РФ от 12.11.2013 N 107Н, вступивший в законную силу 04.02.14, устанавливает особые правила для случаев, при которых денежные средства перечисляются в государственный бюджет, включая уплату налогов, штрафов, пени и обязательных страховых взносов.

В представленной инструкции по заполнению платежных поручений учтены все нововведения, которые присутствуют в тексте вышеупомянутого приказа.

Инстранные компании, у которых нет ИНН, вправое поставить код иностранной организации (КИО), состоящий из 5 знаков.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ.лица без статуса ИП могут не заполнять, если в реквизите 108 указан 20-ти значный код, проставленный налоговиками в поле «Индекс документа» извещения.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

5. ИП, адвокаты, учредившие свои кабинеты, частные нотариусы и главы фермерских хозяйств могут не заполнять, если в реквизите «Код» указан уникальный идентификатор начисления (УИН).

1. Физлица указывают ноль («0»).

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

3. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ноль («0»).

2. Индивидуальные предприниматели указывают ФИО, далее в скобках «ИП», затем адрес регистрации. До и после адреса регистрации ставится знак «//».

3. Нотариусы с частной практикой и адвокаты, учредившие кабинеты, указывают ФИО, в скобках «нотариус» или «адвокат», адрес регистрации. До и после адреса регистрации ставится знак «//».

4. Главы крестьянских хозяйств указывают ФИО, в скобках «КФХ», адрес регистрации. До и после адреса регистрации ставится знак «//».

5. Прочие физлица указывают ФИО и адрес регистрации. До и после адреса регистрации ставится знак «//». Адрес регистрации можно не указывать, если в платежке стоит 20-ти значный код из извещения, заполненного налоговиками.

6. Консолидированные группы налогоплательщиков указывают наименование ответственного участника.

7. Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет указывают наименование данной организации.

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления налогового платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2013». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей и при добровольном погашении задолженности по истекшим периодам при отсутствии требования (основания платежа «ТП» или «ЗД») ставится ноль («0»).

2. Физические лица при уплате налогов на основании декларации ставят ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда декларация или расчет подписан налогоплательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»). 2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

4. При погашении задолженности ставится дата соответствующего документа. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физ. лица и перечислении их в бюджет на основании исполнительного документа указывают сведения о физлице: ФИО, ИНН либо адрес регистрации, дату принятия судебного решения и номер исполнительного листа и проч.

При уплате налога уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Первые два знака — это периодичность перечисления платежа: «МС» — месячная, «КВ» — квартальная, «ПЛ» — полугодовая, «ГД» — годовая.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»). Если по годовому платежу предусмотрено несколько сроков уплаты и установлены конкретные даты, то ставятся эти даты.

Третий и шестой знаки — это точка («.»).

Седьмой, восьмой, девятый и десятый знаки — это год, за который уплачивается налог.

Примеры заполнения: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

При невозможности указать конкретное значение ставится ноль («0»).

1. При погашении задолженности ставится конкретная дата, например: «24.10.2017». Она связана с основанием платежа, которое указано в реквизите 106. В частности, для основания платежа «ТР» эта дата обозначает срок уплаты задолженности согласно требованию об уплате. При погашении задолженности по акту проверки или по исполнительному документу ставится ноль («0»).

«ТР» — номер требования налогового органа об уплате налога (сбора);

«РС» — номер решения о рассрочке;

«ОТ» — номер решения об отсрочке;

«РТ» — номер решения о реструктуризации;

«ПБ» — номер дела или материала, рассмотренного арбитражным судом;

«ПР» — номер решения о приостановлении взыскания;

«АП» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР» — номер исполнительного документа и возбужденного на основании его исполнительного производства;

«ИН» — номер решения о предоставлении инвестиционного налогового кредита;

«ТЛ» — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера документа знак «№» не ставится.

При невозможности указать конкретное значение ставится ноль («0»).

При невозможности указать конкретное значение ставится ноль («0»).

1. При перечислении текущих платежей (основание платежа «ТП» указывается дата, когда расчет подписан плательщиком). Если отчетность по данному платежу еще не сдана, ставится ноль («0»).

2. При добровольном погашении задолженности по истекшим периодам при отсутствии требования (основание платежа «ЗД») указывается ноль («0»).

3. При перечислении платежей на основании требования (основание платежа «ТР») указывается дата требования.

Компании и предприниматели должны указывать ноль («0»).

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

При уплате взносов уполномоченным (а не законным) представителем налогоплательщика, указывается ФИО представителя, а также номер и дата доверенности.

Корректное заполнение платежных поручений: как избежать случайных ошибок

Использование специальных веб-сервисов помогает правильно и грамотно сформировать поручения для уплаты любых видов взносов. Эта процедура проводится максимально быстро и комфортно благодаря следующим особенностям:

- при заполнении платежки нужные значения подставляются автоматически

- необходимые обновления, включая актуальные реквизиты получателя и новые КБК, своевременно устанавливаются в сервисе без участия пользователя

- если бухгалтер допускает какую-то ошибку в КБК или других реквизитах платежки, сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле

Существует и другой вариант избежать ошибок при заполнении платежек на уплату налогов и взносов. В некоторых системах для сдачи отчетности (к примеру «Контур.Экстерн») платежку можно автоматически сформировать в один клик. Основанием для такой платежки послужат требование об уплате налога или данные налоговой декларации.

Какими документами и проводками в программе отражается начисление и уплата штрафа по ст. 126 НК РФ?

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Учет в 1С

30 апреля Организация получила требование об уплате штрафа 200 руб. в соответствии с п. 1 ст. 126 НК РФ за непредоставление пояснительной записки к бухгалтерской отчетности.

06 мая штраф уплачен в бюджет.

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции – Бухгалтерский учет — Операции, введенные вручную .

- Дебет — 99.09 «Прочие прибыли и убытки»;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

БухЭксперт8 рекомендует использовать счет 68.10 «Прочие налоги и сборы» для корректного заполнения платежного поручения в программе.

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения . При этом необходимо правильно указать вид операции Уплата налога . Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Банк — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

Часть данных заполнится автоматически. Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

Проверьте данные по ссылке Реквизиты платежа в бюджет .

- КБК — 18211603010016000140 «Денежные взыскания (штрафы)…»;

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — УИН, указанный в налоговом уведомлении или требовании об уплате налога (пени, штрафа), в нашем примере не указан, поэтому 0;

- Основание платежа — ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- Налоговый период — Платеж по конкретной дате;

- Дата — срок уплаты штрафа по требованию;

- Номер документа и Дата документа — номер и дата требования;

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Уплата штрафа

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога . Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк .

Проверьте заполнение полей в документе:

- Дата — дата уплаты штрафа, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- по ссылке Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Штраф: начислено/уплачено;

- Уровни бюджетов — Местный бюджет.

Проводки по документу

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплата штрафа в бюджет.

Отчет о финансовых результатах

Сумма уплаченного штрафа отражается в Отчете о финансовых результатах:

- стр. 2460 «Прочее». PDF

В случае отражения штрафа в соответствии с рекомендациями Минфина РФ на счете 91.02 «Прочие расходы», сумма отразится:

- стр. 2350 «Прочие расходы». PDF

См. также:

- Начисление пени и штрафов в 1С 8.3

- Как правильно отразить начисление пеней по налогу на прибыль при ПБУ 18/02?

- Сверка расчетов с налоговыми органами

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!

- Новая форма уведомления для тех, кто не может представить документы налоговикам вовремя

- Списываем недоимку, которую «профукали» налоговики

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Как правильно отразить начисление пеней по налогу на прибыль?

- Расчет и уплата пеней по налогу на прибыль

- Как начислить пени по налогам в 1С?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как отразить уплату штрафа за физ лицо — не сотрудника, если НДФЛ физ лицо оплатит самостоятельноПО «Бухгалтерия предприятия» 3.0.70.25. Как отразить в программе начисления НДФЛ.

- Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое начисление «Компенсация за аренду квартиры». Создаю документ «разовое начисление» в графе «начисление» не вижу «Компенсацию за аренду..» Если можно опишите пошагово начисление компенсации за аренду квартиры сотруднику компании.Добрый день! Начисляю сотруднику компенсацию за аренду квартиры. Создала новое.

- Как проверить начисление и уплату налога на прибыль по уровням бюджетаДобрый день! Подскажите, пожалуйста, как настроить ОСВ по проверке начисления.

- Как отразить уплату НДФЛ за следующий месяц.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромное спасибо, все отлично просто Суперррр! Буду подписываться еще!

Читайте также: