Взаимосвязь учетной политики и налогового планирования

Опубликовано: 15.05.2024

«Клерк»

Налоговый учет постоянно находится в центре внимания любого практикующего бухгалтера. На экваторе текущего года было бы не бесполезным отдельные аспекты налоговой учетной политики рассмотреть более подробно, в том числе с точки зрения финансового планирования бизнеса.

В силу всеобщности конституционной обязанности платить законно установленные налоги и сборы (ст. 57 Конституции РФ) организациям и предпринимателям так или иначе приходится обеспечивать организацию и ведение налогового учета. Сразу же отметим, что вести налоговый учет обязаны не только сами плательщики налогов и сборов, но и налоговые агенты.

Причем, по мнению налоговиков, при проведении камеральных проверок налоговый орган вправе истребовать у налогового агента те или иные подтверждающие документы, например обоснованность применения нулевой ставки при выплате дивидендов (п. 6 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Приведем примерный перечень организаций и предпринимателей, обязанных вести налоговый учет:

- Налоговые агенты (подп. 3 п. 3 ст. 24 НК РФ).

- Плательщики налога на прибыль организаций (ст. 313 НК РФ).

- Плательщики НДС (п. 1 ст. 143 НК РФ).

- Плательщики акцизов (п. 1 ст. 179 НК РФ).

- Плательщики налога на добычу полезных ископаемых (ст. 334 НК РФ).

- Организации и индивидуальные предприниматели, применяющие специальные налоговые режимы (п. 8 ст. 346.5, ст. 346.24 НК РФ).

- Плательщики единого налога на вмененный доход для отдельных видов деятельности ведут раздельный учет фактов хозяйственной деятельности при совмещении налоговых режимов (п. 7 ст. 346.26 НК РФ).

- Участники соглашений о разделе продукции (п. 2 ст. 346.38 НК РФ).

- Частные нотариусы, адвокаты, а также индивидуальные предприниматели, применяющие патентную систему налогообложения (п. 2 ст. 54 НК РФ).

Если существует обязанность вести налоговый учет, то неизбежно возникает вопрос — как? Ответ на этот далеко не праздный вопрос приходится искать всем без исключения вышепоименованным участникам налоговых правоотношений. Для этого необходимо самостоятельно принять ряд принципиально важных решений. Прежде всего — это выбор системы налогообложения, которая должна быть оптимальной с точки зрения финансовой нагрузки на бизнес. Второй не менее важный вопрос — организационный. Можно вести налоговый учет самостоятельно, можно принять на работу специалистов, можно, наконец, поручить ведение налогового учета специализированной организации. Принятые решения составляют основу общей налоговой политики как элемента финансового планирования. Формализованным инструментом реализации налоговой политики бизнеса является учетная политика для целей налогообложения.

Определение налоговой учетной политики существует в Налоговом кодексе с 2007 года (Федеральный закон от 27.07.2006 № 137-ФЗ).

Требования к оформлению принятых решений по налоговой учетной политике в виде внутреннего нормативного акта сформулированы в статье 313 Налогового кодекса применительно к налогу на прибыль организаций. Однако исторически сложилось так, что эти требования стали универсальными практически для всех режимов налогообложения и для многих видов налогов.

Подчеркнем основную мысль в этом определении, что налоговая учетная политика устанавливает конкретные правила налогового учета для бизнеса налогоплательщика.

Налоговые агенты не являются исключением, им желательно также закрепить в налоговой учетной политике те или иные методы налогового учета доходов в пользу третьих лиц. Особенно это касается сложных или спорных вопросов.

НДС по государственному и муниципальному имуществу

Из обязанностей налогового агента, о которых мы сказали выше, можно сделать вывод о том, что агент обязан удержать исчисленную сумму налога из выплачиваемого дохода, в том числе НДС при аренде или покупке государственного или муниципального имущества. Более того, агент не имеет права заплатить налог за счет собственных средств (пост. ФАС МО от 14.11.2012 № Ф05-11261/12).

Сложности возникают, на наш взгляд, из-за того, что участники сделки действуют на стыке гражданского и налогового права. С точки зрения гражданского права есть определенная договором рыночная цена сделки, она и должна быть в полном объеме уплачена продавцу. Иногда суды первой инстанции так и считают, а Высшему Арбитражному Суду РФ приходится их поправлять.

Вкратце суть дела такова. Общество с ограниченной ответственностью в начале 2009 года приобрело у муниципального образования нежилое помещение. Рыночная стоимость помещения определена независимым оценщиком, при этом ни в договоре купли-продажи, ни в отчете оценщика никакой налоговой оговорки не содержалось. Поэтому общество оплатило продавцу стоимость помещения в полном объеме без удержания НДС.

В 2010 году общество обратилось к продавцу с требованием вернуть ошибочно не удержанную сумму НДС, а получив отказ, обратилось в суд. Однако суды первой, апелляционной и кассационной инстанций в 2011 году отказали обществу в удовлетворении иска, ссылаясь на отсутствие в отчете оценщика указания на сумму НДС. Наконец в 2012 году Президиум Высшего Арбитражного Суда РФ все предыдущие судебные решения отменил и направил дело на новое рассмотрение (пост. Президиума ВАС РФ от 18.09.2012 № 3139/12).

Вероятно, имеет смысл прямо закрепить в своей учетной политике норму о том, что, исполняя функции налогового агента, организация или предприниматель предусмотренную законом сумму налога (НДФЛ, НДС, налог на прибыль) удерживает из доходов контрагента в безусловном порядке.

Методологию учета по приобретению муниципального имущества и удержание налога налоговым агентом — покупателем рассмотрим на простом примере.

Предположим, что общество с ограниченной ответственностью приобрело у муниципального образования нежилое помещение стоимостью 5 900 000 руб. Оценка имущества произведена в соответствии с законодательством.

Если общество применяет общую систему налогообложения и является плательщиком НДС, то в учете налогового агента будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 000 000 руб. — учтена стоимость здания без НДС;

ДЕБЕТ19 КРЕДИТ 60

– 900 000 руб. — выделен НДС по расчетной ставке (5 000 000 × 18/118) (п. 8 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н);

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС из доходов продавца (ст. 24, п. 3 ст. 161 НК РФ);

ДЕБЕТ 60 КРЕДИТ 51

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — уплачен НДС в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 000 000 руб. — помещение принято в эксплуатацию в составе основных средств;

ДЕБЕТ 68 КРЕДИТ 19

– 900 000 руб. — принят к вычету НДС по объекту основных средств (п. 3 ст. 171 НК РФ).

Если общество не является плательщиком НДС и/или применяет специальные режимы налогообложения (УСН, ЕСХН), то в учете агента могут быть сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 60

– 5 900 000 руб. — учтена стоимость помещения с НДС;

ДЕБЕТ 60 КРЕДИТ 68

– 900 000 руб. — удержан НДС по расчетной ставке (5 000 000 × × 18/118) из доходов продавца;

ДЕБЕТ 51 КРЕДИТ 60

– 5 000 000 руб. — перечислена оплата продавцу за вычетом удержанного налога;

ДЕБЕТ 68 КРЕДИТ 51

– 900 000 руб. — удержанный агентом налог перечислен в бюджет;

ДЕБЕТ 01 КРЕДИТ 08

– 5 900 000 руб. — помещение принято в эксплуатацию в составе основных средств.

В приведенном выше примере стоит обратить внимание на то, что налоговый агент — организация-покупатель именно удерживает НДС из доходов, уменьшая кредиторскую задолженность перед продавцом без изменения рыночной цены приобретаемого имущества.

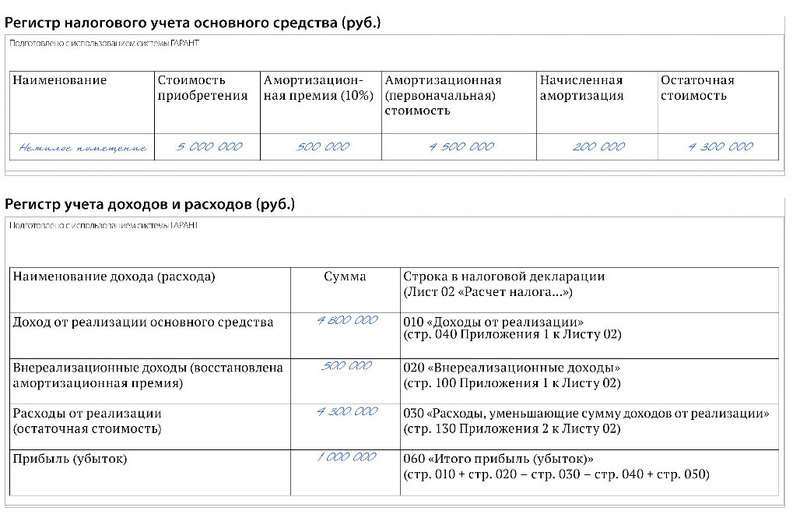

Далее уместным было бы вспомнить об изменениях, вступивших в силу с начала года в определении первоначальной стоимости объектов основных средств в налоговом учете, если плательщик налога на прибыль организаций применяет амортизационную премию. Тем более что применять или не применять амортизационную премию по основным средствам налогоплательщик решает самостоятельно, а порядок применения устанавливает в своей учетной политике для целей налогообложения.

Амортизационная премия и первоначальная стоимость

Также признается первоначальная стоимость объекта основных средств, скорректированная на сумму амортизационной премии, от которой начисляется дальнейшая амортизация для целей налогообложения (абз. 3 п. 9 ст. 258 НК РФ). В случае если основное средство, в отношении которого была применена амортизационная премия, будет реализовано ранее, чем по истечении пяти лет с момента введения его в эксплуатацию, лицу, являющемуся взаимозависимым с налогоплательщиком, то сумма расходов по амортизационной премии подлежит включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (абз. 4 п. 9 ст. 258 НК РФ). Из новой нормы следует, что если реализация объекта в срок до пяти лет после ввода его в эксплуатацию произведена действительно на сторону независимому лицу, то и расходы по амортизационной премии в доходах восстанавливать не нужно.

Таким образом, законодатель упростил и облегчил порядок применения амортизационной премии, а с другой стороны, ограничил избыточное применение льготы, например в рамках холдинга. Как это работает на практике?

Воспользуемся условиями примера 1 и рассмотрим порядок применения амортизационной премии, начисления амортизации и восстановления премии в налоговой базе в случае реализации объекта взаимозависимому лицу.

Предположим, что общество решило применить к объекту основных средств — нежилому помещению амортизационную премию 10%. На момент ввода объекта в эксплуатацию в состав косвенных расходов включена амортизационная премия в сумме 500 000 руб. (5 000 000 × 10%) (п. 3 ст. 272 НК РФ). Скорректированная первоначальная стоимость, включенная в амортизационную группу, составит 4 500 000 руб. (5 000 000 – 500 000).

Предположим также, что нежилое помещение включено в седьмую амортизационную группу со сроком полезного использования 180 месяцев, месячная норма амортизации для целей налогообложения составляет соответственно 25 000 руб. (4 500 000 : 180). Допустим, что нежилое помещение решил выкупить один из учредителей общества с ограниченной ответственностью, то есть полностью взаимозависимое лицо (ст. 20 НК РФ). Размер начисленной амортизации примем равным 200 000 руб. за 8 месяцев эксплуатации (25 000 × 8). Остаточную стоимость в бухгалтерском учете примем равной 4 800 000 руб., она же является и ценой продажи. Сформируем регистры налогового учета на момент реализации.

По данным налоговых регистров мы видим, что база по налогу на прибыль организаций образована как разница между продажной (доходы от реализации) и остаточной стоимостью (расходы от реализации), сформированной с учетом амортизационной премии, а сама премия включена в состав внереализационных доходов.

Применение ЕНВД

Другая проблема, связанная с применением ЕНВД, состоит в том, что субъекты малого предпринимательства зачастую считают, что они полностью перешли на этот специальный режим, а ведь это вовсе не так. ЕНВД применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах, например УСН и ЕСХН (п. 1 ст. 346.26 НК РФ). При финансовом планировании бизнеса субъектам малого предпринимательства нужно об этом помнить. Даже в условиях добровольного применения этого режима налогообложения по-прежнему уязвимы те малые предприятия и предприниматели, которые, как им кажется, ведут один-единственный вид деятельности, подпадающий под ЕНВД. Простой пример: малое торговое предприятие проводит взаимозачетные операции с контрагентами, например, собственник возместил стоимость ремонта арендованного помещения, а это прочие услуги, что уже не подпадает под ЕНВД для розничной торговли.

Методологии и организации бухгалтерского учета на предприятиях в условиях перехода к рыночным отношениям. Налоговое законодательство в России. Сущность учётной политики предприятия для целей налогообложения, методы, приемы и способы расчетов налогов.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 18.11.2009 |

| Размер файла | 45,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Учётная политика предприятия

2. Налоговое законодательство в России

3. Учетная политика для целей налогообложения

4. Методы и способы, применяемые в учетной политике для целей налогообложения

Список использованных источников

В последние годы, в условиях перехода к рыночным отношениям, в методологии и организации бухгалтерского учета на предприятиях Российской Федерации произошли большие изменения. Больше внимания стало уделяться изучению опыта организации учета на предприятиях в странах с развитой рыночной экономикой.

Одновременно расширились возможности хозяйствующих субъектов в области бухгалтерского учета. Предприятия разрабатывают свою учетную политику, самостоятельно определяя методики, формы, технику ведения и организации бухгалтерского учета исходя из действующих правил и особенностей

В учетной политике в целях налогообложения отражается порядок определения выручки, которому будет следовать организация, исчисляя НДС и налог на пользователей автомобильных дорог. Кроме того, в этом разделе предприятие должно указать, как оно будет признавать доходы и расходы, а также учитывать отдельные хозяйственные операции в целях исчисления налога на прибыль.

В соответствии со ст.313 НК РФ порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя организации. Согласно положениям НК РФ организация должна либо включить в свою учетную политику раздел, касающийся ведения налогового учета, либо (отдельным приказом распоряжением) руководителя утвердить учетную политику в целях обложения налогом на прибыль.

1. Учётная политика предприятия

Термин "учетная политика" не имеет законодательного определения применительно к налогообложению. В Налоговом кодексе прописан только порядок формирования учетной политики для отдельных налогов.

Учетная политика организации - это совокупность конкретных форм и методов бухгалтерского учета, основанных на общепринятых принципах и особенностей предприятия. То есть учетная политика отражает технологию ведения бухгалтерского учета на организации или дает ответ на вопрос: «Как вести бухгалтерский учет?»

В Положении по бухгалтерскому учету (ПБУ «Учетная политика организации» 1/98) разъясняется, что относится к способам ведения бухгалтерского учета следующие методы, приемы и способы:

Методы группировки и оценки:

· Факторы хозяйственной деятельности.

· Погашения стоимости активов.

· Счетов бухгалтерского учета.

· Системы учетных регистров.

Кроме учетной политики на организации разрабатывается налоговая политика, наличие которой не определено нормативными документами, но практически она нужна каждой организации.

Учетная политика на разных организациях обязательно будет отличаться, она дает возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов, формы бухгалтерского учета и др. Все это в целом составляет степень свободы организации в формировании учетной политики. С другой стороны, недопустимо, чтобы некоторые факторы учитывались и понимались по-разному в организации и налоговыми органами в разные моменты времени. Например, недопустима ситуация, когда организация в одном месяце ведет учет с применением одних счетов, а в следующем - других. Свиридова Н.В. Налоговый учёт и отчётность: Учебное пособие - Пензенский государственный университет, 2005 г. - 123с

2. Налоговое законодательство в России

Переход России к новым, рыночным условиям потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы. Правительством Российской Федерации разработаны и осуществляются меры по стабилизации социально-экономического положения и выходу из кризиса. В их реализации значительная нагрузка ложится на Госналогслужбу России и органы, с которыми в ходе работы приходится взаимодействовать (органы федерального казначейства, финансовые органы, налоговая полиция, различные регистрирующие и лицензионные органы, таможенные комитеты и другие).

Правильная организация налогового учета способствует увеличения поступления в бюджет налогов, сборов и других обязательных платежей, позволяет вести строгий учет налогоплательщиков, учитывать платежи поступающие от юридических и физических лиц в карточках лицевых счетов, осуществлять контроль за обоснованностью возвратов (зачетов) средств из бюджета, контролировать лицевые счета по налогам физических и юридических лиц, своевременно засчитывать переплату по налогу в счет погашения задолженности по уплате пеней и штрафных санкций по этому же налогу, а также производить своевременно зачет переплаты по одному налогу в счет погашения задолженности по другим платежам данного налогоплательщика.

В соответствии со статьей 46 Налогового кодекса в случае неуплаты или неполной уплаты налоговых платежей, в установленный срок, налоговые органы занимающиеся учетом поступлений осуществляют бесспорное взыскание недоимки в бюджет.

Хорошо организованный налоговый учет позволяет более объективно рассматривать отсрочки и рассрочки по уплате налогов налогоплательщиками, способствует разрешению споров по вопросам налогообложения в судебном порядке в пользу налоговых органов, позволяет выявлять и исправлять ошибки допущенные при ведении учета налоговых поступлений, путем сверки расчетов и платежей с бюджетом с налогоплательщиками по всем налогам.

Отчетность о поступлении налоговых платежей в бюджет позволяет получать более полную, точную и достоверную информацию о собираемости налогов, сборов, пеней за неуплату платежей и штрафных санкций за нарушение налогового законодательства. Согласно данным учета и отчетности, можно рассматривает вопросы действенности взимания некоторых налогов, анализировать целесообразность применения тех или иных установленных ставок по налогам. Свиридова Н.В. Основы налогового права: Учебно-метод.пособие./ Свиридова Н.В. Козлова Т.Н. Вовкотруб В.В. Гафурова Ф.К. - М.: ИНВЕСТ ФОНД,1995г. - 280с.

3. Учетная политика для целей налогообложения

Ведение налогового учета - вопрос, которому многие руководящие и бухгалтерские работники уделяют иногда недостаточно внимания. Тем не менее, его осуществление является обязательным для всех юридических лиц, зарегистрированных на территории Российской Федерации.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Под учетной политикой для целей налогообложения, как правило понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.

Это означает следующее:

1)предприятие осуществляет выбор одного способа или метода из нескольких, допускаемых законодательными актами, регулирующими порядок определения налоговой базы и исчисления тех или иных налогов и сборов в Российской Федерации;

Например, выбор одного из методов признания доходов и расходов для целей исчисления налога на прибыль (метод начисления или кассовый метод).

2)выбранные способы устанавливаются на предприятии, т.е. во всех структурных подразделениях (включая выделенные на отдельный баланс), независимо от их места расположения;

Таким образом, отдельные цеха, обособленные подразделения, филиалы должны придерживаться, установленной предприятием учетной политики.

При этом необходимо отметить, что учреждения, финансируемые собственником (ст. 120 Гражданского кодекса РФ), являются самостоятельными юридическими лицами, а потому на них не распространяется учетная политика, принятая предприятием-собственником.

3)выбранные способы устанавливаются на длительный срок (как минимум на год);

В пределах налогового периода учетная политика организации не может изменяться, кроме случаев прямо предусмотренных законодательством о налогах и сборах (например, при внесении изменений в законодательство, затрагивающее принятую учетную политику предприятия).

В отношении НДС и акцизов, при исчислении которых налоговым периодом считается месяц (в некоторых случаях квартал), учетную политику для целей налогообложения рекомендуется сохранять в течение как минимум года.

4)фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по тем видам деятельности, которые осуществляются конкретной организацией. Учетная политика предприятия - Режим доступа: http://works.tarefer.ru/13/100673/index.html

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа или формы (регистра) налогового учета в отношении исчисления конкретного налога, исходя из действующих положений налогового законодательства, методическим рекомендациям Минфина РФ и налоговых органов РФ по его применению, в части не противоречащей Налоговому кодексу РФ. Законодательство о налогах не содержит прямого указания на необходимость фиксирования учетной политики организации для целей налогообложения в отдельном распорядительном документе. Однако, не вызывает сомнения тот факт, что учетная политика для целей налогообложения должна быть согласована с главным бухгалтером и руководителем организации, так как именно они несут ответственность за достоверность и своевременность исчисления и уплаты в бюджет налогов и сборов. Для этого учетная политика должна быть, как минимум, отражена на бумажном носителе. То есть на предприятии должен быть принят специальный организационно-распорядительный документ (приказ об учетной политике).

Следует отметить, что не все элементы даже из основной группы нужно закреплять в учетной политике. Некоторые из них не являются обязательными, так как находятся в прямой зависимости от наличия у организации закрепляемого элемента. Нет необходимости включать способы налогового учета объектов, которые отсутствуют в организации, даже если они относятся к основной группе. При возникновении новых фактов хозяйственной деятельности порядок их учета организация отражает в дополнении к учетной политике для целей налогообложения.

При формировании учетной политики нужно учитывать следующее. Если Налоговый кодекс не предусматривает выбор налогоплательщиком того или иного варианта формирования налоговой базы, такие вопросы в учетной политике не отражаются. Ведение налогового учета на предприятии включает в себя:

· Систематизацию первичных учетных документов.

· Формирование учетной политики организации.

· Составление аналитических регистров налогового учета.

· Расчет налоговой базы по налогам, предусмотренным законодательством

· (НДС, налог на прибыль, налог на пользователей автодорог, единый

· социальный налог, налог на имущество и другие).

· . Составление налоговых деклараций (по налогу на прибыль, НДС, по налогу

· на имущество, по налогу в дорожный фонд, по единому социальному

· Представление отчетности в ИМНС.

· Защита интересов клиента в ИМНС.

Все работы проводятся в полном соответствии с действующим

В учетной политике для целей налогообложения

устанавливается порядок ведения налогового учета отдельных хозяйственных операций и объектов. Учетная политика - Режим доступа: http://joinbiz.ru/refs/13/7594.html

4. Методы и способы, применяемые в учетной политике для целей налогообложения

Положение учетной политики

Варианты применения положения

Статья Налогового кодекса, регулирующая данное положение

Подразделение, осуществляющее исчисление налогов

1) бухгалтерской службой как структурным подразделением организации, возглавляемым главным бухгалтером;

2) бухгалтерской службой организации и бухгалтерскими службами обособленных подразделений как уполномоченных представителей организации; отделом по налогам или иной аналогичной службой как структурным подразделением организации; на договорных началах специализированной сторонней организацией или специалистом; 3)штатным должностным бухгалтером или специалистом (применительно к субъектам малого предпринимательства); 4) лично руководителем организации (применительно к субъектам малого предпринимательства).

Налог на добавленную стоимость

Момент определения налоговой базы с целью исчисления НДС

1) по мере отгрузки и предъявления покупателю расчетных документов (датой реализации товаров (работ, услуг) считается день отгрузки товаров (работ, услуг)),

2) по мере поступления денежных средств (датой реализации товаров (работ, услуг) считается день оплаты товаров (работ, услуг)). С 1.01.2006 применяется только момент отгрузки.

Уплата и предоставление налоговой декларации по НДС

1) ежемесячно 2)ежеквартально.

Налог на прибыль организаций

Порядок отражения информации о формировании налоговой базы

1) только в бухгалтерском учете организации,

2) одновременно и в бухгалтерском и в налоговом учете организации,

3) только в налоговом учете организации.

Метод определения доходов и расходов

1) метод начисления; 2)кассовый метод

Ст. 271-273 НК РФ

Порядок распределения доходов и расходов, относящихся к нескольким отчетным (налоговым периодам), например, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг)

Метод амортизации по объектам амортизируемого имущества

1) линейный 2)нелинейный.

Определение нормы амортизации в отношении приобретаемых объектов основных средств, бывших в употреблении

1) исходя из общего срока полезного использования объекта в общеустановленном порядке,

2) исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта предыдущими собственниками

Специальные коэффициенты для объектов основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности

Начисление амортизации объектов основных средств, переданных (полученных) по договору лизинга до 1 января 2002 года

1) с применением методов и норм, существовавших на момент передачи (получения) данного имущества в лизинг,

2) по правилам и нормам главы 25 Налогового кодекса РФ с применением специального коэффициента не выше 3

3) по правилам и нормам главы 25 Налогового кодекса без применения специального коэффициента не выше 3

Порядок оценки остатков незавершенного производства

1) исходя из доли прямых затрат в плановой (нормативной, сметной) стоимости продукции,

2) исходя из доли остатков в исходном сырье в количественном выражении за минусом технологических потерь,

3) исходя из доли незавершенных заказов в общем объеме выполняемых в течение месяца заказов).

Метод оценки размера материальных расходов при списании сырья и материалов, используемых в производстве (изготовлении) товаров (выполнении работ, оказании услуг)

1) по стоимости единицы запасов,

2) по средней стоимости,

Порядок учета расходов на ремонт основных средств

1) в фактических размерах без формирования резерва предстоящих расходов на ремонт,

2) путем создания резерва предстоящих расходов на ремонт основных средств

Ст. 260, 324 НК РФ

Формирование резервов для целей исчисления налога на прибыль

1) резерв предстоящих расходов на оплату отпусков,

2) резерв на выплату ежегодного вознаграждения за выслугу лет

Порядок учета расходов на гарантийный ремонт и гарантийное обслуживание

1) в фактических расходах без формирования резервов по гарантийному ремонту и гарантийному обслуживанию,

2) с формированием резервов по гарантийному ремонту и гарантийному обслуживанию

Метод определения стоимости приобретения реализуемых товаров

3) Средней стоимости

Показатель, используемый для расчета суммы налога на прибыль, подлежащей уплате по месту нахождения каждого обособленного подразделения

1) среднесписочная численность работников,

2) расходы на оплату труда

Учетная политика - основной документ, регламентирующий ведение бухгалтерского и налогового учета. С помощью учетной политики обеспечивается прозрачность и достоверность учета, оптимизация объемов и сроков налоговых платежей, снижение трудоемкости и унификация учетных процедур, решение многих других управленческих и учетных задач. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации. Следовательно, руководителю и главному бухгалтеру следует серьезно отнестись к формированию и утверждению учетной политики.

Необходимость формирования учетной политики возникает у организации в двух основных ситуациях. Во-первых, когда законодательными актами предусмотрено несколько способов ведения бухгалтерского учета и организация имеет возможность выбрать тот из них, который в наибольшей степени отвечает ее интересам. Во-вторых, когда законодательство не содержит регламентаций по отражению в бухгалтерском учете тех или иных операций и действий, и поэтому организация разрабатывает их самостоятельно. Причем выбранные способы учета устанавливаются предприятием на всех его структурных подразделениях, независимо от места их расположения и функционирования. Но учетная политика не должна ограничиваться только выбором методов оценки активов и обязательств в целях бухгалтерского и налогового учета. Положение о бухгалтерском учете и отчетности в Российской Федерации в обязательный перечень элементов приказа об учетной политике наряду с методологическими, включает организационные и технические элементы. При выборе учетной политики необходимо учитывать отраслевую принадлежность организации; форму собственности и организационно-правовой статус предприятия; организационную структуру предприятия; особенности деятельности предприятия; текущие и долгосрочные цели предпринимательства; кадровое обеспечение; хозяйственную ситуацию.

Основные требования при формировании учетной политики: полнота, осмотрительность, своевременность, приоритет содержания перед формой, непротиворечивость, рациональность.

Рассчитываем НДС ЗАО «Аргус» подлежащего уплате в бюджет за каждый налоговый период:

Организация налогового планирования на предприятии, с целью оптимизации налогообложения

Статья об организации налогового планирования на предприятии. Может быть полезна бизнесменам, бухгалтерам и финансистам, а также представителям налоговых органов.

Первый этап процесса налогового планирования заключается в выборе основных инструментов реализации налогового планирования, а также исполнителей. Среди основных внутренних нормативных актов, регулирующих данный этап, необходимо выделить, прежде всего, приказ об учетной политике предприятия, а также приказ о плане производства.

Учетная политика рядом авторов называется основным инструментарием налогового планирования. Не разделяя столь категоричную позицию, стоит согласиться с огромной ролью, возложенной на учетную политику в процессе налогового планирования.

Учетная политика и налоговое планирование

Учетная политика формируется руководителем предприятия на основе Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008, утверждено приказом Минфина России от 06.10.2008 №106н, с изменениями от 11.03.2009 № 22н). В соответствии с данным положением под учетной политикой предприятия понимается выбранная им совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности на основе применения принципов бухгалтерского учета.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной жизни, гашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы, методы и приемы.

Формируют учетную политику все организации независимо от форм собственности, а раскрывают только те, которые публикуют свою бухгалтерскую отчетность полностью или частично согласно законодательству РФ, учредительным документам или по собственной инициативе. Учетная политика применяется с первого января года, следующего за годом издания приказа. При этом применяется всеми структурными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места расположения.

При формировании учетной политики организации по конкретному вопросу ведения бухгалтерского учета осуществляется выбор одного из нескольких вариантов, допускаемых законодательными и нормативными актами, входящими в систему нормативного регулирования бухгалтерского учета и налогообложения в Российской Федерации. Многовариантность учета показателей деятельности хозяйствующего субъекта как раз и позволяет использовать учетную политику в целях повышения экономической эффективности.

С точки зрения налогового планирования наибольший интерес рекомендуется обращать на установление границ между основными и оборотными средствами, принятыми к учету; выбор метода оценки запасов и расчета фактической себестоимости материальных ресурсов, списываемых в производство; способа начисления амортизации по МБП; способа начисления амортизации по основным средствам; способа группировки затрат и их включения в себестоимость реализованной продукции, работ, услуг и метода определения выручки от реализации продукции, работ, услуг [1].

Разработка производственной программы

План производства (производственная программа) является основным документом, на базе которого осуществляются производственные отношения на предприятии. В плане производства содержатся данные относительно предполагаемой инвестиционной политики предприятия, выпуска продукции, численности работников и т.п. информация, прямо и непосредственно воздействующая на налоговую нагрузку предприятия. Следовательно, при расчете плана производства продукции необходимо учитывать налоговые последствия, могущие возникнуть в соответствии с планируемыми технико-производственными мероприятиями. Например, при подготовке плана капитальных вложений следует учитывать способ проведения капитального строительства (монтажа оборудования) с целью использования льгот по НДС, ускоренных способов списания амортизационных отчислений, понижающих коэффициентов налога на имущества.

Помимо всего прочего, важное место должно быть отведено совершенствованию нормативной базы планирования. Анализ показывает, что на многих предприятиях последняя не претерпела существенных изменений. Между тем «старые» нормативы разрабатывались в принципиально иной ситуации. Основными ее особенностями являлись нерыночные критерии функционирования и развития; устойчивые величины оборотных средств, которыми предприятия наделялись за счет государства; не сопоставимые с нынешними темпы инфляции. Предприятия были заинтересованы в излишних трудовых и материальных ресурсах, перед ними ставилась задача максимальной (не оптимальной) загрузки мощностей.

Изменение ситуации предопределило корректировку нормативной базы. Так, нормативы использования рабочей силы должны быть ориентированы на избавление от резервов, связанных с направлением персонала для выполнения несвойственных функций (шефская помощь селу, общественные работы по требованиям местных властей и др.). Нормативы использования производственных мощностей, наоборот, должны учитывать потребность в дополнительных резервах для маневрирования, приспособления к меняющейся рыночной ситуации.

В целом, критерием общеэкономического планирования должен стать максимум прибыли на единицу затрат (инвестиций) в долгосрочной перспективы. Оценку результатов деятельности фирмы, выбор вариантов развития, систему стимулирования работающих, экономическую политику следует строить только исходя из этого критерия. Его важным достоинством являются удобство расчета, сводимость затрат и результатов. Расчет критерия эффективности деятельности промышленного предприятия в перспективе должен базироваться на плановом балансе доходов и расходов фирмы, системе мер, направленных на его выполнение. Баланс следует разрабатывать на год, квартал, месяц, а в условиях высоких темпов инфляции – на декаду или неделю, с тем, чтобы повысить обоснованность оперативного воздействия на эти процессы.

При переходе от производственной программе в ее существующем виде к балансу доходов и расходов, а данный переход представляется неизбежным в силу необходимости унификации российских и западных принципов управления бизнес-процессом, возрастет роль планирования налоговых отчислений как наиболее значимой (весомой) доли расходной части баланса.

Инструментарий налогового планирования

Инструментарий, применяющийся в налоговом планировании, разнообразен. Среди прочих, в литературе обычно называются: экспертные правовые системы, базы данных по налоговой тематике (в том числе по СМИ); формирование запросов в налоговые инспекции, ГНС РФ, Министерство финансов и иные государственные органы; специальная научная и периодическая литература; арбитражная и общегражданская судебная практика; разъяснения и разработки специализированных консалтинговых и аудиторских компаний.

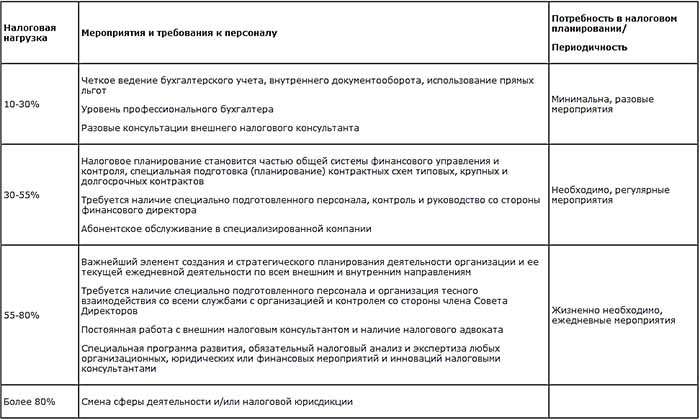

Инструментарий налогового планирования формируется в зависимости, во-первых, от уровня принятия управленческих решений (оперативного, тактического или стратегического), а во-вторых, от мероприятий, использующихся в планировании налоговых отчислений, которые, в свою очередь, дифференцируются исходя из тяжести налоговой нагрузки в той или иной налоговой юрисдикции [2](см. таблицу). Налоговая нагрузка рассчитывается как суммарная доля налоговых платежей, причитающихся с предприятия, за рассматриваемый период в добавленной стоимости продукции, произведенной предприятием за тот же период, при этом добавленная стоимость находится путем вычитания из стоимости произведенной продукции стоимости потребленных материальных средств производства (сырья, энергии и пр.) и услуг других организаций.

Налоговое планирование, как и любая деятельность, носящая управленческий характер, призвано выполнять оперативные функции, функции контроля и собственно функции планирования, отсюда налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. рисунок), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Изображение структуры налогового планирования в виде пирамиды неслучайна, т.к. позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех ступенях налогового планирования. Цементирующим, фундаментальным звеном в процессе налогового планирования выступает оперативный уровень, также часто именуемый в литературе текущим внутренним налоговым контролем.

Налоговый контроль

Согласно пп. 3 п.1 ст. 23 Налогового Кодекса РФ, каждое предприятие-налогоплательщик обязано «вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах»[3]. Это означает, что любое предприятие, находящееся и ведущее свою деятельность на территории РФ, должно в полном объеме и своевременно исчислять и уплачивать в государственный бюджет и внебюджетные фонды налоги и приравненные к ним платежи.

Своевременное исчисление и уплата налогов требует от руководства предприятия под страхом административной и уголовной ответственности организации соответствующей деятельности хотя бы на минимальном, призванном производить текущие налоговые платежи во время и в полном объеме уровне. Последнее утверждение позволяет говорить о текущем внутреннем налоговом контроле как о деятельности, носящей императивный (обязательный) характер, не зависящий от желания (нежелания) руководства предприятия осуществлять налоговое планирование.

В процессе внутреннего налогового контроля имеют место:

Еженедельный мониторинг нормативно-правовой базы, определение базы налоговых отчислений и ставок налогообложения. Изучение и усвоение действующего налогового законодательства — первое и объективно необходимое условие всей деятельности по налоговому планированию. Руководству предприятия необходимо знать: является ли предприятие субъектом налоговых правоотношений? Какие налоги обязано уплачивать предприятие? По какой ставке и с какой базы предприятие должно уплачивать налоги? Сроки уплаты налогов? Льготы, которые предприятие может использовать при уплате налогов? Ответы на поставленные вопросы в основном даются сотрудником бухгалтерии, ответственным за налоговый учет, с привлечением в случае необходимости юридической службы.

Составление прогнозов налоговых обязательств организации (налоговый календарь) с целью оптимизации потоков налоговых платежей (в данном случае должен действовать принцип уплаты налоговых платежей в последний день установленного для этого срока ). Налоговый календарь разрабатывается каждым предприятием самостоятельно с учетом отраслевых и организационно-правовых особенностей на основе налогового календаря субъекта РФ, которые публикуются в специальной литературе или правовых базах данных (например, “Гарант”, “Консультант плюс”). Налоговый календарь составляется работниками бухгалтерии, последние предоставляют в финансовую службу предприятия ежемесячный график налоговых расходов, который используется при прогнозировании финансовых потоков.

Контроль за своевременностью и правильностью расчетов, за составлением первичной документации, за ведением бухгалтерских регистров, за исполнением налоговых обязательств. Контроль осуществляется службами внутреннего аудита, планирования и ревизионной службой.

Проведение работ по внутреннему налоговому контролю не требует сложного исследовательского аппарата, в основном рекомендуется использовать: правовые базы данных — для изучения действующего законодательства; разъяснения ГНС РФ и местной налоговой инспекции;специальную литературу (комментарии ведущих специалистов-налоговедов, периодические издания и т.п.); разъяснения аудитора (юриста).

На тактическом уровне налоговое планирование становится частью общей системы финансового управления и контроля, производится специальная подготовка (планирование) контрактных схем типовых, крупных и долгосрочных хозяйственных контрактов. В частности, составляются прогнозы налоговых обязательств организации и последствий планируемых схем сделок, которые впоследствии учитываются при формировании прогнозов финансовых потоков предприятий, являющихся базовым критерием принятия инвестиционных решений; разрабатывается график соответствия исполнения налоговых обязательств и изменения финансовых ресурсов организации; прогнозируются и исследуются возможные причины резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки.

Мероприятия, проводимые на текущем уровне планирования, достаточно хорошо известны, проанализированы и охарактеризованы в научных трудах и литературе практической направленности. Обычно данные мероприятия называют способами, методами, “схемами” налоговой оптимизации (минимизации налоговых отчислений). Способы налоговой оптимизации различны по своей природе и в своем большинстве направлены на определенный сегмент налоговых отношений, не затрагивают весь комплекс налоговых проблем.

«Клерк» Рубрика Учетная политика

Понятие и значение учетной политики

В бухгалтерском учете под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Такое определение дано как в ПБУ 1/98 «Учетная политика организации», так и во вступающем в силу в 2009 году ПБУ 1/2008.

Для целей налогообложения учетная политика определена статьей 11 Налогового кодекса РФ (далее – НК РФ) как выбранная налогоплательщиком совокупность допускаемых Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Роль учетной политики в организации всего учетного процесса крайне велика. Это связано с тем, что действующие нормативно-правовые акты в ряде случаев допускают выбор юридическим лицом способа организации учета из нескольких, определенных соответствующим нормативно-правовым актом, а иногда даже устанавливают обязанность разработать соответствующий порядок самостоятельно. В качестве «классического» примера последней ситуации можно назвать установленную п. 7 ст. 346.27 НК РФ обязанность налогоплательщика вести раздельный учет при совмещении ЕНВД и иного режима (иных режимов) налогообложения, когда законодатель вообще не указал, каким образом и на основе каких показателей такой раздельный учет должен быть организован.

В этой связи учетная политика организации выполняет сразу несколько функций.

Во-первых, учетная политика представляет собой руководство по организации и ведению учета внутри компании – правила, установленные для всех работников организации, принимающих участие в учетном процессе. Данная функция приобретает особую актуальность для организаций, имеющих обособленные подразделения, самостоятельно ведущие учет результатов своей финансово-хозяйственной деятельности. В этом случае качественная учетная политика часто выступает единственным способом надлежащей организации унифицированного учета.Во-вторых, грамотно сформированная учетная политика – это очень весомый аргумент для предотвращения или, по крайней мере, решения в свою пользу споров с налоговыми органами. Не секрет, что чем подробнее (в случае отсутствия противоречий с действующим законодательством) учетная политика определяет правила ведения учета в каждом конкретном случае, тем сложнее проверяющим оспорить правомерность их применения.

Наконец, в-третьих, учетная политика – это нередко и мощный инструмент оптимизации. Здесь уместно оговориться, что учетная политика может обеспечивать не только оптимизацию налогообложения, но и в очень многих случаях оптимизацию учетного процесса с точки зрения снижения его трудоемкости, повышения качества представления и группировки учетной информации и т.п. Например, применение одинаковых правил формирования стоимости товаров в бухгалтерском и налоговом учете путем включения в стоимость приобретения покупных товаров расходов, связанных с их приобретением (на основании ст. 320 НК РФ), позволяет вести бухгалтерский и налоговый учет одновременно и в то же время избежать необходимости применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», потенциально несущей повышенный риск совершения ошибок.

Разработка и принятие учетной политики

Учетная политика – это комплексный документ, касающийся, однако, только одного аспекта организации учетного процесса – методологии учета. Следует помнить, что пунктом 3 ст. 6 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон) и статьей 314 НК РФ определены перечни документов, утверждаемых либо одновременно с учетной политикой, либо как приложения к ней. Он включает в себя:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технологию обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета;

- формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов.

Исходя из сложившейся практики, рабочий план счетов, как правило, утверждается в качестве приложения к учетной политике. Приложением к ней в силу требования закона выступают и формы регистров налогового учета. Остальные же названные документы чаще утверждаются в качестве самостоятельных локальных нормативных актов. Это связано с тем, что по традиции учетная политика вместе с рабочим планом счетов, обеспечивающим ее реализацию, утверждается на каждый финансовый год перед его началом. В то же время график документооборота, формы первичных учетных документов, порядок проведения инвентаризации и иные аналогичные «системные» документы, применяемые из года в год, не меняются, а лишь при необходимости корректируются.

Лицом, ответственным за разработку учетной политики организации, является ее главный бухгалтер (п. 2 ст. 7 Закона) или иное лицо, на которое в соответствии с законодательством РФ возложено ведение бухгалтерского учета (п. 4 ПБУ 1/2008).

Утверждается учетная политика внутренним распорядительным документом организации (п. 3 ст. 6 Закона, п. 12 ст. 167 НК РФ) – это, как правило, приказ или распоряжение ее руководителя. Аналогичными документами вводятся в действие и иные документы, утверждаемые вместе с ней.Не секрет, что на практике сотрудники налоговых органов требуют представления им учетной политики на следующий год одновременно с представлением годовой отчетности за предыдущий год. Однако следует помнить, что в законодательстве такое требование не содержится, поэтому выполнять его налогоплательщик не обязан – представить в налоговый орган без его специального требования налогоплательщик может только в виде своей доброй воли.

Изменения учетной политики 2009 года

Ежегодно при утверждении учетной политики на очередной финансовый год главный бухгалтер отслеживает изменения, произошедшие в действующих нормативно-правовых актах, влияющие на порядок ведения учета и, соответственно, на содержание учетной политики.

Напомним, что и Закон, и Положение по бухгалтерскому учету «Учетная политика организации» устанавливают принцип последовательности учетной политики. Однако изменение законодательства является достаточным и, более того, наиболее распространенным основанием для связанной с ним корректировки учетной политики.

Рассмотрим кратко основные изменения, произошедшие к настоящему времени, которые следует учесть при разработке учетной политики организации – как для целей бухгалтерского учета, так и для целей налогообложения – на 2009 год.

Новое ПБУ об учетной политике.

Приказом Минфина России от 06.10.2008 № 106н было утверждено Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), которое вступает в силу с 1 января 2009 года. В целом данное положение аналогично прежнему, действующему в настоящее время ПБУ 1/98, однако содержит и ряд новшеств.

Во-первых, в отличие от ранее действовавшего порядка учетная политика организации может изменяться и не с начала года, если это обусловлено причиной такого изменения (п. 12 ПБУ 1/2008). Данное изменение нормативно закрепляет порядок, фактически применяемый достаточно давно. Напомним, что еще в 2006 году, когда вступил в силу приказ Минфина России от 12.12.2005 № 147н, финансовое ведомство разъясняло, что новая редакция ПБУ 6/01 «Учет основных средств» применяется в отношении объектов, принятых к учету в 2006 году (письма Минфина РФ от 20.06.2006 № 07-05-06/148, от 02.06.2006 № 07-05-06/133 и др.), хотя сами изменения были опубликованы только в конце января 2006 года.

Во-вторых, добавлено положение о том, что при отсутствии в нормативных актах определенных способов ведения учета по конкретному вопросу формирование учетной политики в этой части осуществляется не только исходя из ПБУ, но и исходя из Международных стандартов финансовой отчетности. Таким образом, при разработке положений учетной политики бухгалтеру необходимо будет ориентироваться также и на требования МСФО.

В-третьих, более подробно регламентирован, оставшись по сути аналогичным, порядок раскрытия последствий изменения учетной политики в бухгалтерской отчетности.

Новое ПБУ об изменении оценочных значений.

Тем же приказом Минфин России утвердил новое, 21-е ПБУ – ПБУ 21/2008 «Изменения оценочных значений», также вступающее в силу с начала 2009 года. Положение вводит новое для российских стандартов бухгалтерского учета понятие «оценочные значения» и определяет их примерный состав. В частности, оценочными значениями признаются величины резервов (по сомнительным долгам и др.), сроки полезного использования основных средств и нематериальных активов и др.

При формировании учетной политики на 2009 год, таким образом, организации нужно будет определить, в какие сроки и в каком порядке будет осуществляется тестирование каждого из отраженных в бухгалтерском учете и бухгалтерской отчетности оценочных значений на необходимость их изменения.

Новые правила устанавливают, что результат изменения оценочного значения отражается в составе доходов или расходов организации в текущем (а при необходимости – и в будущих) периоде, кроме изменения, непосредственно влияющего на величину капитала организации. В последнем случае такое изменение непосредственно корректирует соответствующую статью (статьи) капитала. Естественно, что любое изменение оценочных значений (и его последствия) организации необходимо раскрыть в пояснительной записке к бухгалтерской отчетности.

Новое ПБУ об учете расходов по кредитам и займам.

ПБУ 15/2008, вступающее в силу с бухгалтерской отчетности 2009 года, в отличие от ранее утвержденного ПБУ 15/01 регулирует только порядок учета расходов по займам и кредитам, но не порядок учета самих кредитов и займов. В частности, в нем отсутствует положение, позволяющее учитывать задолженность по долгосрочному займу или кредиту, до погашения которой остается менее года, в составе долгосрочной до момента ее погашения (при этом обязанность разделения задолженности на долгосрочную и краткосрочную, отраженная в утвержденных Приказом Минфина РФ от 22.07.2003 № 67н образцах форм бухгалтерской отчетности, по-прежнему сохраняется).

Новшеством ПБУ 15/2008 является возможность учитывать начисленные проценты или дисконт по заемным обязательствам (в том числе ценным бумагам) как по мере их начисления в соответствии с условиями договора, так и равномерно в течение срока действия договора займа или выплаты денежных средств по векселю. Свой выбор организации необходимо закрепить в учетной политике. При этом следует учитывать, что применение второго (равномерного) способа признания процентов позволяет сблизить бухгалтерский и налоговый учет, так как п. 8 ст. 272 НК РФ для целей налогообложения прибыли предусмотрен аналогичный порядок.

По-прежнему включаются в стоимость инвестиционного актива проценты по займам и кредитам, привлеченным для его создания и/или приобретения. Поэтому организации в учетной политике, как и ранее, следует определить критерии признания актива инвестиционным. В то же время новшеством ПБУ 15/2008 является установленная им обязанность организации включать в стоимость инвестиционного актива в том числе и проценты по займам (кредитам), полученным на общие цели, если они фактически использованы в связи с приобретением (сооружением) инвестиционного актива.

Новое ПБУ о раскрытии информации о связанных сторонах.

Новое ПБУ 11/2008 «Информация о связанных сторонах» появилось в середине 2008 года и должно применяться уже при составлении годовой бухгалтерской отчетности за 2008 год, тем не менее многие организации учтут его требования при формировании учетной политики только на 2009 год. Главное изменение коснулось состава лиц, обязанных применять ПБУ: если ранее ПБУ 11/2000 «Информация об аффилированных лицах» распространялось только на акционерные общества, то ПБУ 11/2008 обязаны применять все коммерческие организации, кроме кредитных (по-прежнему его могут не применять малые предприятия).

При формировании учетной политики организация, применяющая ПБУ 11/2008, должна, как минимум, определить:

- перечень лиц, являющихся связанными сторонами организации, и/или принципы включения в этот перечень юридических и физических лиц;

- конкретный состав и форму раскрытия (в том числе порядок представления) информации, подлежащей раскрытию в соответствии с ПБУ 11/2008;

- порядок построения аналитического учета, обеспечивающего получение информации о связанных сторонах, которая подлежит раскрытию организацией.

Новый порядок применения нелинейного метода начисления амортизации для целей налогообложения прибыли.

Федеральным законом от 22.07.2008 № 158-ФЗ были внесены изменения в ст. 257–259, а также введены новые ст. 259.1–259.3 НК РФ, которые установили, в том числе, новый порядок начисления амортизации с использованием нелинейного метода.С 1 января 2009 года амортизация нелинейным методом будет начисляться не по каждому основному средству, а суммарно по каждой амортизационной группе (подгруппе). Для расчета месячной суммы амортизации суммарный баланс соответствующей амортизационной группы (подгруппы) умножается на норму амортизации, определенную Кодексом для соответствующей группы, и делится на 100. При этом ежемесячно сумма начисленной амортизации уменьшает суммарный баланс соответствующей амортизационной группы (подгруппы).

В связи с этим изменением при разработке учетной политики для целей налогообложения на 2009 год налогоплательщики, которые собираются применять нелинейный метод начисления амортизации, должны предусмотреть отражение в аналитических регистрах налогового учета всей информации, предусмотренной частью третьей ст. 323 НК РФ, в частности:

- о принятых организацией сроках полезного использования основных средств и нематериальных активов;

- о сумме начисленной амортизации по амортизируемым основным средствам и нематериальным активам за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано (выбыло), – для объектов, амортизация по которым начисляется линейным методом;

- о сумме начисленной амортизации и суммарном балансе каждой амортизационной группы и каждой амортизационной подгруппы (при применении нелинейного метода начисления амортизации);

- об остаточной стоимости объектов амортизируемого имущества, входящих в амортизационные группы (подгруппы), при выбытии объектов амортизируемого имущества.

В заключение хотелось бы напомнить, что изменения учетной политики на год, следующий за отчетным, согласно п. 23 ПБУ 1/98 и п. 25 ПБУ 1/2008 объявляются в пояснительной записке, входящей в состав годовой бухгалтерской отчетности организации.

Учет на сельскохозяйственных организациях в отличие от учета в других отраслях народного хозяйства, следовательно, и учетная политика, имеют свои особенности, которые определяются особенностями сельскохозяйственного производства:

- Рабочий период не совпадает с процессом производства. Поэтому в бухгалтерском учете необходимо разграничивать затраты по производственным циклам, которые не совпадают с календарным годом: затраты прошлых лет под урожай текущего года и затраты текущего года под урожай будущих лет.

- Сельскохозяйственные организации в отличие от промышленных сами воспроизводят часть необходимых им средств производства (продуктивный и рабочий скот). В связи с этим в сельскохозяйственных организациях применяются специальные счета, на которых учитываются затраты на выращивание молодняка животных и формирование основного стада, а также источники их финансирования.

- Сезонность сельскохозяйственного производства. Основные работы в растениеводстве выполняются в весенне-летний период, а зимой потребность в технике и рабочей силе снижается. Бухгалтерский учет отражает сезонность в работах и затратах и в какой-то степени сам подвержен влиянию этого фактора: во время проведения основных сельскохозяйственных работ и уборки урожая объем учетных операций возрастает, а в зимний период – сокращается.

- Влияние биологических особенностей сельскохозяйственных растений и животных выражается в том, что от одной культуры или вида животных получают несколько видов продукции. В связи с этим в бухгалтерском учете возникает необходимость разграничения затрат между основной продукцией и побочной, или сопряженной.

- Значительная часть продукции собственного производства в сельском хозяйстве поступает во внутренний оборот: продукция растениеводства – на семена, на корм скоту и т.д., продукция животноводства – на корм скоту, а навоз – в качестве удобрения в растениеводстве. Все это влияет на организацию бухгалтерского учета и четкого отражения движения продукции на всех стадиях внутрихозяйственного оборота.

- Особый порядок оценки продукции. В течение года продукция приходуется по плановой себестоимости, и после составления отчетных калькуляций в конце года себестоимость корректируется до фактической.

- Получение готовой продукции приурочено к срокам созревания растений и выращивания животных. Например, в растениеводстве выход продукции происходит единовременно в период уборки урожая. В животноводстве от молочного стада – почти равномерно в течение года. Все это предъявляет жесткие требования к организации учета выхода продукции, ее продаже и материальному учету.

- Бухгалтерский учет в сельском хозяйстве должен обеспечить учет поголовья животных и происходящих в нем изменений (прирост живой массы, приплод).

- Кооперативы, унитарные предприятия и объединения, товарищества, общества и другие хозяйства являются сельскохозяйственными организациями, поэтому с производственной точки зрения они имеют много общего, и бухгалтерский учет в них организуется на единых принципах.

- В сельском хозяйстве земля – основное средство производства, поэтому важно обеспечить точный учет земельных угодий и вложений в землю. Земельные угодья в бухгалтерском учете отражаются в натуральных измерителях, а дополнительные капитальные вложения в землю – в денежном выражении.

Отраслевые особенности сельского хозяйства оказывают непосредственное влияние и на налоговую нагрузку сельскохозяйственных организаций. Выбор тех или иных вариантов элементов налогового учета зависит от комплекса природно-климатических, биологических, технико-технологических, организационно-экономических факторов.

При формировании элементов учетной политики для целей налогообложения организация выбирает один способ из нескольких допустимых законодательством. При этом по каждому пункту учетной политики рекомендуется делать ссылку на конкретную статью НК РФ или других актов налогового законодательства, позволяющую использовать соответствующий метод или норму.

Кроме того, организация вправе отразить в учетной политике для целей налогообложения вопросы, по которым в налоговом законодательстве существуют противоречия либо решения которых нет на законодательном уровне. Это связано с тем, что учетная политика для целей налогообложения, оформленная в установленном порядке, может служить веским аргументом при защите интересов организации перед налоговыми органами и в арбитражном суде[1,с.399].

В п. 1 ст. 269 НК РФ при описании особенностей отнесения процентов по полученным заемным средствам к расходам дается определение долговых обязательств, выданных на сопоставимых условиях. Под этим понятием подразумеваются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные обеспечения. Детализации «аналогичных обеспечений» не дается. Поэтому организация вправе в учетной политике для целей налогообложения отразить свое понимание этого термина, пользуясь положением п. 7 ст. 3 НК РФ. В соответствии с ним все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, при формировании учетной политики организацией разрабатывается соответствующий способ или форма (регистр) налогового учета в отношении исчисления конкретного налога или сбора, исходя из действующих положений законодательства. Кроме того, фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по разным видам деятельности предприятия.

Влиять на финансовые результаты в рамках учетной политики можно различными путями: регулированием оценок активов, распределением доходов и расходов между смежными отчетными периодами.

Эффект «налоговой экономии» складывается, во-первых, за счет уменьшения величины налоговых платежей и, во-вторых, за счет их уплаты в последние дни установленного срока. Благодаря этой экономии сокращается потребность в оборотных средствах, несколько дополнительных дней денежные средства находятся в обороте и «работают» на увеличение доходов организации.

Однако не все аспекты варьирования в бухгалтерском учете могут быть учтены при налогообложении [1,с.400].

Доходы и расходы для целей налогообложения согласно ст. 271-273 главы 25 НК РФ могут быть определены двумя методами: методом начислений и кассовым. Кассовый метод могут применять только организации с выручкой от реализации без НДС не более 1 млн руб. в среднем за четыре предыдущих квартала, для целей бухгалтерского учета кассовый метод могут применять субъекты малого предпринимательства (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99).

В случае определения доходов от реализации кассовым методом у организации оборотные средства в виде налоговых платежей не изымаются, в то время как при методе начислений налоговые обязательства возникают до завершения оборота средств организации. Возникает ситуация, когда реально объект налогообложения не появился, а налоги нужно платить.

Выбирая позицию, организация должна обосновать свой выбор, рассчитав налоговую нагрузку. Эффективное управление бизнес-процессом предполагает выбор таких способов учета, которые оптимизируют налоговые обязательства организации.

Для целей налогообложения прибыли амортизацию начисляют одним из методов, предусмотренных ст. 259 НК РФ — линейным или нелинейным. Кроме того, для целей налогообложения может применяться амортизационная премия.

Для целей бухгалтерского учета организации могут применять один из четырех способов амортизации, предусмотренных в п. 18 ПБУ 6/01. Способ уменьшаемого остатка с применением коэффициента 3, а также способ списания стоимости по сумме чисел лет срока полезного использования позволяют уменьшить среднегодовую стоимость имущества организации и соответственно ведут к уменьшению выплат по налогу на имущество.

Начисление различных видов резервов (на предстоящие отпуска, на ремонт основных средств) при имеющихся суммах отклонений в структуре себестоимости позволяет равномерно распределить налоговые платежи во времени их уплаты.

Варьирование методами учета различных объектов влияет прежде всего на величину налога на прибыль и налога на имущество организаций.

Каждая организация, решая задачу оптимизации налогообложения, выбирает из десятков моделей одну, призванную обеспечить оптимальное налоговое планирование при заданных производственных и финансовых результатах деятельности.

В итоге общие подходы организации по формированию налоговой базы по налогам и специфика способов формирования информации о порядке их исчисления определяются в специальном внутреннем регламенте учетной политики организации для целей налогообложения.

В этом документе раскрывается информация о выбранном варианте способа налогового учета в случае, когда законодательство о налогах и сборах допускает вариантность; раскрывается конкретная информация в тех случаях, когда законодательство по налогам устанавливает только общие нормы, но не содержит конкретных способов исчисления налогов, отражается информация о позиции организации, занятой в случае, когда налоговое законодательство содержит «противоречия и неясности». Кроме того, учетная политика определяет, какие регистры налогового учета использует организация, как они создаются и как согласуются с системой бухгалтерского учета организации.

Таким образом, налоговая политика организации, отражаемая в учетной политике для целей налогообложения, является важнейшим элементом налогового планирования.

Такой документ, как учетная политика организации для целей налогообложения, является центральным по значимости документом системы постановки и ведения налогового учета.

Это подтверждается следующими обстоятельствами:

-прямым законодательным требованием формирования учетной политики для целей налогообложения (ст. 167 и 313 НК РФ);

-наличием по некоторым вопросам законодательства о налогах и сборах только общих норм, не содержащих конкретных способов исчисления налогов, а также многочисленных противоречий и неясностей, на которые имеется прямая ссылка в п. 7 ст. 3 НК РФ.

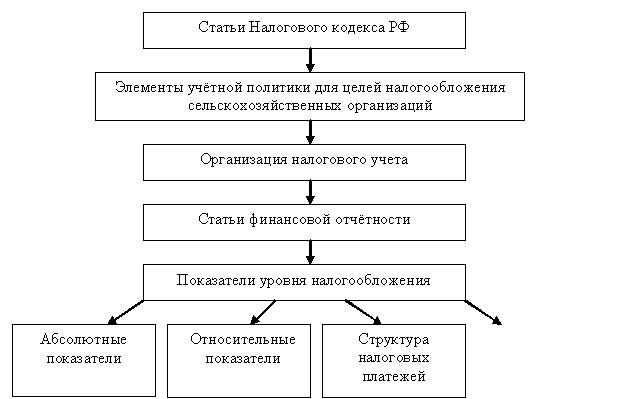

Особенности разработки учетной политики для целей налогообложения в сельскохозяйственных организациях обусловлены нормами НК РФ, предусматривающими особый (во многих случаях льготный) порядок их налогообложения. Поэтому влияние учетной политики на налогообложение в сельскохозяйственных организациях можно отразить следующим образом (рисунок 1).

Рисунок 1. Влияние учётной политики на уровень налогообложения

При формировании учетной политики для целей налогообложения необходимо учитывать определенную сложность в одновременном использовании терминологии и понятийного аппарата бухгалтерского и налогового видов учета.

От характера разработки учетной политики зависит размер налоговых платежей сельскохозяйственной организации. В настоящее время учет в целях налогообложения является одним из основных факторов, который заставляет организации формировать оптимальную учетную политику. Одной из причин того, что учетной политике уделяется мало внимания как инструменту оптимизации налогов, служит то, что бухгалтерский учет на сельскохозяйственных организациях в силу дифференциации производства и специфических особенностей является довольно детальным и громоздким. Как следствие, сельскохозяйственный учет более чем учет в других отраслях подвержен регламентации со стороны государственных органов. В то же время сельскохозяйственные организации, как и все другие организации народного хозяйства, вправе сделать выбор тех или иных элементов учетной политики с целью минимизировать налоги. Следует лишь учитывать отраслевые особенности сельского хозяйства и условия производства организации.

1.Бодрова Т.В. Налоговый учет и отчётность: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и Ко»,2013.-472с.[schema type=»book» name=»УЧЕТНАЯ ПОЛИТИКА В ЦЕЛЯХ НАЛОГООБЛОЖЕНИЯ КАК ЭЛЕМЕНТ СТРАТЕГИЧЕСКОГО НАЛОГОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИЯХ АПК» description=»В статье изложены материалы по формированию учетной политики в целях налогообложения сельскохозяйственных предприятий. Выявлены особенности сельскохозяйственного производства и их влияние на формирование учётной политики в целях налогообложения.» author=»Журавлёва Марина Николаевна» publisher=»БАСАРАНОВИЧ ЕКАТЕРИНА» pubdate=»2017-04-08″ edition=»ЕВРАЗИЙСКИЙ СОЮЗ УЧЕНЫХ_30.04.2015_4(13)» ebook=»yes» ]

Читайте также: