Вывозные таможенные пошлины доклад

Опубликовано: 15.05.2024

Финансовый эксперт с высшим экономическим образованием по специальности "Экономист-менеджер". Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Другими словами, это платеж, который заплатит каждый, кто решит перевести товар через границу России. При этом ввозится ли товар или вывозится, каждое из перечисленных передвижений отражается только на формуле расчета этого платежа. В любом случает, он выплачивается государству.

Так как вариантов перевести товар через границу много (способ перевоза, сроки, вид товара и многое другое) да и количество стран-участников процесса продажи перевозимого товара может быть большое, Правительство РФ ежегодно утверждает поправки, изменения и дополнения в таможенном законодательстве. Не говоря уже о том, что оно, законодательство, с каждым годом расширяется новыми правовыми актами.

Проанализировав этот «пласт» в законе, всю многочисленную информацию можно выделить в основные разделы.

Виды таможенных пошлин

Разнообразие видов таможенных пошлин определяется большим спектром товаров, условий их транспортировки, а так же обширным списком стран-сотрудников и стран-посредников в международных торговых отношениях.

Функции таможенных пошлин

Таможенные пошлины выполняют три основные функции:

- фискальная – как и налоговые платежи, таможенные пошлины выполняют функции пополнения казны государства;

- протекционистская (защитная) – таможенная пошлина ограничивает ввоз некачественного импортного товара на территорию государства;

- балансировочная – таможенная пошлина регулирует внутреннюю цену на импортные и экспортные товары.

Стоит отметить, что хоть пошлина и близка с общим понятием налога, но при рассмотрении функций каждого из них можно выявить явные отличия в частности в регулярности. Обязательство по оплате таможенной пошлины возникает только тогда, когда товар пересекает границу страны.

Ввозная таможенная пошлина

Комиссией Евразийского экономического союза определяется размер ставок данного вида пошлины, который действует на оговоренных территориях стран-участниц союза.

Средний размер таможенной ставки, применяемой в отношении товаров, которые были произведены в стране, входящей в описанное выше экономическое содружество, составляет 75 % от ставок ввозных таможенных пошлин Единого таможенного тарифа Евразийского экономического союза.

11 главой Таможенного кодекса определяется порядок уплаты таможенных пошлин. Данная норма установлена Протоколом о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств – членов Евразийского экономического союза (приложение № 5 к Договору Союзе).

Вывозная таможенная пошлина

Как понятно из названия данный вид пошлин применяется к товарам, которые вывозятся за пределы страны. Стоит отметить, что этот обязательный платеж применим только к товарам российского производства, соответственно не применяется к импортным товарам, даже при пересечении товаром территории России.

Ставки вывозной таможенной пошлины так же установлены в Таможенном Кодексе, если же в данном документе не будет необходимой информации, то следует обратиться к внутренним законам страны.

Однако не все товары, вывозимые с территории нашего государства, облагаются пошлиной. К группе не облагаемых товаров относится: гуманитарная помощь, иностранная валюта, личные вещи представителей нашей страны в посольствах, пожарно-технические материалы.

Оплата начисленных вывозных таможенных пошлин, чаще всего осуществляется в кассах таможенных организаций. Однако все более популярным становится способ оплаты обязательного платежа через кассы и банкоматы «Сбербанка».

Важным нюансом оплаты остается факт того, что ни в одном правовом акте не прописаны сроки уплаты пошлины, но не стоит злоупотреблять этим «белым пятном» в законодательстве. Последствия чреваты.

Размер таможенной пошлины

Размер таможенной пошлины определяется таможенной ставкой. Основным документом, прописывающим величину ставки на тот или иной товар, является Таможенный Кодекс.

На практике: адвалорная таможенная пошлина чаще применяется к сырью, а специфическая – к готовой продукции.

Однако следует помнить, что таможенная ставка не единственная сумма, которую следует заплатить за товар на границе. Оформление ввозимого или вывозимого товара стоит в районе 500-1000 руб. однако это средний показатель, который может изменяться в зависимости от вида груза и его объемов.

Как рассчитать таможенную пошлину

Существует общая формула, которая поможет спрогнозировать размер таможенного платежа (ТП).

ТП = СТО + ПИ + АС + СНДС, где:

- СТО – сбор за таможенное оформление (фиксированная ставка в размере 0,1% в рублях и 0,05% в свободно конвертируемой валюте (СКВ) от таможенной стоимости);

- ПИ – импортная пошлина;

- AC – сумма акциза;

- СНДС – сумма налога на добавленную стоимость.

Однако данная формула может применять некоторые изменения, в зависимости от применяемого налогового режима.

Для того чтобы расчет оказался верным важно заострить свое внимание на таком показателе как процентная ставка пошлины.

Чтобы не ошибиться во всем многообразии этих ставок необходимо воспользоваться информацией, прописанной в грузовой таможенной декларации, которая заполняется на государственной границе.

Ещё одним значимым фактором является определение таможенной стоимости товара. Если данное значение будет умышлено занижено в таможенной декларации, по сравнению со статистической стоимостью товаров-аналогов, инспектор налоговой службы РФ имеет право провести корректировку полученных данных. В следствии чего, придется произвести очередные таможенные платежи на сумму выявленных расхождений.

Специфические таможенные пошлины

Примером такого вида пошлины может стать взимаемая плата за каждый килограмм экзотического фрукта или литр спиртного.

Данная таможенная пошлина, в отличие от ввозной и вывозной, не зависит от стоимости товара. Однако нельзя однозначно назвать данную особенность преимуществом. Если на потребительском рынке произошел рост цен на какую либо группу товаров, например из-за повышенного спроса на него, то это не как не отразится на сумме специфической таможенной пошлины, что влияет на качество выполняемой ею фискальной функции.

С другой стороны, размер данной пошлины так же останется неизменным и в случае снижения таможенной стоимости товара.

На сегодняшний день существует перечень условий, при котором возможно применение льготных тарифов пошлин, но данная практика не становится нормой, ни в отношении каких-либо поставщиков или покупателей, ни в отношении каких-либо стран.

Это скорее временное исключение, применяемое на недлительный период.

Порядок правового единства между всеми участниками торговых отношений (от небольших фирм до целых государств) позволяет соблюдать порядок и справедливость в каждом отдельном случае.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

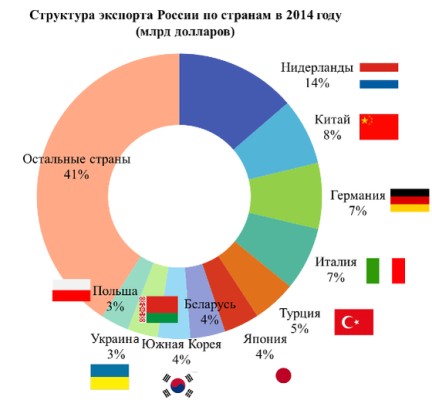

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Автор работы: Пользователь скрыл имя, 22 Апреля 2014 в 23:46, курсовая работа

Краткое описание

Целью моей работы является рассмотрение и изучение вывозных таможенных пошлин.

Для этого были решены следующие задачи:

изучение понятия таможенных пошлин;

исследование видов таможенной пошлины;

раскрытие сущности вывозных (экспортных) таможенных пошлин

Содержание

Введение…………………………………………………………………………………..3

Глава 1. Понятие, виды и классификация таможенных пошлин…………………. 4

1.1 Виды таможенных пошлин. 4

Глава 2. Сущность и функции вывозной таможенной пошлины..……………………9

2.1 Вывозная (экспортная) таможенная пошлина как вид таможенной пошлины и её функции. …………………………………………………………………………………9

2.2 Порядок исчисления ввозных и вывозных таможенных пошлин..………………11

Глава 3. Анализ применения вывозных таможенных пошлин в процессе внешнеторговой деятельности. ………………………………………………………..15

3.1 Порядок применения вывозных таможенных пошлин в РФ……………………..15

Заключение……………………………………………………………………….……. 31

Список использованной литературы…………………………………………………..32

Вложенные файлы: 1 файл

Курсовая по Налогам_Мелконян А.Г..docx

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

ФГБОУ ВПО «Московский государственный университет

путей сообщения» МИИТ

По предмету «Налоги и таможенные платежи»

«Вывозные таможенные пошлины».

Выполнила студентка 4 курса группы ЮТВ-412

Рецензент: к.ю.наук, доцент

Глава 1. Понятие, виды и классификация таможенных пошлин…………………. 4

1.1 Виды таможенных пошлин. . . 4

Глава 2. Сущность и функции вывозной таможенной пошлины..……………………9

2.1 Вывозная (экспортная) таможенная пошлина как вид таможенной пошлины и её функции. …………………………………………………… ……………………………9

2.2 Порядок исчисления ввозных и вывозных таможенных пошлин..………………11

Глава 3. Анализ применения вывозных таможенных пошлин в процессе внешнеторговой деятельности. ……………………………………… ………………..15

3.1 Порядок применения вывозных таможенных пошлин в РФ……………………..15

Список использованной литературы…………………………………………………. .32

Данная тема курсовой работы «Вывозные таможенные пошлины» довольно актуальна, так как в настоящее время роль вывозных таможенных пошлин велика, так как, применяя их государство, сдерживает нежелательный вывоз из страны определенных товаров, что очень важно для отечественного производителя и для экономики РФ в целом.

Основную часть таможенных пошлин практически во всем мире (и Россия не является исключением) составляют ввозные пошлины, основной функцией которых является защита национальных производителей от неблагоприятного воздействия иностранной конкуренции, рационализация структуры ввозимых товаров и пополнение доходной части федерального бюджета.

Целью моей работы является рассмотрение и изучение вывозных таможенных пошлин.

Для этого были решены следующие задачи:

- изучение понятия таможенных пошлин;

- исследование видов таможенной пошлины;

- раскрытие сущности вывозных (экспортных) таможенных пошлин;

- изучение применения вывозных таможенных пошлин, как в России, так и на примере Зарубежных стран.

Объектом исследования данной работы является вывозные таможенные пошлины.

Предметом исследования послужило определение особенностей применения вывозных таможенных пошлин.

При написании данной работы мною были использованы следующие методы:

-изучение статей, кодексов, учебных пособий в сфере таможенных платежей;

Глава 1. Понятие, виды и классификация таможенных пошлин.

1.1 Виды таможенных пошлин.

Таможенная пошлина — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта. Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

Классификации таможенных пошлин.

По способу взимания:

- адвалорные — начисляются в процентах к таможенной стоимости облагаемых товаров (например, 20% от таможенной стоимости);

- специфические — начисляются в установленном размере за единицу облагаемого товара (например, 10 долл. за 1г);1

- комбинированные — сочетают оба названных вида таможенного обложения (например, 20% от таможенной стоимости, но не более 10 долл. за 1 т).

Адвалорные пошлины аналогичны пропорциональному налогу на продажу и применяются обычно при обложении товаров, которые имеют различные качественные характеристики в рамках одной товарной группы. Сильной стороной адвалорных пошлин является то, что они поддерживают одинаковый уровень защиты внутреннего рынка независимо от колебания цен на товар, изменяются лишь доходы бюджета. Например, если пошлина составляет 20% цены товара, то при цене товара 200 долл. доходы бюджета составят 40 долл. При увеличении цены товара до 300 долл. доходы бюджета возрастут до 60 долл., при падении цены товара до 100 долл. — сократятся до 20 долл. Но независимо от цены адвалорная пошлина повышает цену импортного товара на 20%. Слабой стороной адвалорных пошлин является то, что они предусматривают необходимость таможенной оценки стоимости товара для целей обложения пошлиной. Поскольку цена товара может колебаться под воздействием многочисленных экономических (обменный курс, процентная ставка и пр.) и административных (таможенное регулирование) факторов, применение адвалорных пошлин связано с субъективностью оценок, что оставляет место злоупотреблениям.

Специфические пошлины обычно накладываются на стандартизированные товары и имеют неоспоримое преимущество, поскольку просты в администрировании и в большинстве случаев не оставляют свободы для злоупотреблений. Однако уровень таможенной защиты с помощью специфических пошлин сильно зависит от колебания цен на товары. Например, специфическая пошлина в 1000 долл.

за один импортный автомобиль значительно сильнее ограничивает импорт автомобиля ценой 8000 долл., поскольку составляет 12,5% его цены, чем автомобиля ценой 12 000 долл., поскольку составляет только 8,3% его цены. В результате, когда импортные цены возрастают, уровень защиты внутреннего рынка с помощью специфического тарифа падает. Но, с другой стороны, во время экономического спада и падения импортных цен специфический тариф увеличивает уровень защиты национальных производителей.

По объекту обложения:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

По характеру:

- сезонные — пошлины, которые применяются для оперативного регулирования международной торговли продукцией сезонного характера, прежде всего сельскохозяйственной. Обычно срок их действия не может превышать нескольких месяцев в год, и на этот период действие обычного таможенного тарифа по этим товарам приостанавливается;

- антидемпинговые — пошлины, которые применяются в случае ввоза на территорию страны товаров по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям подобных товаров либо препятствует организации и расширению национального производства таких товаров;

- компенсационные — пошлины, накладываемые на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии, если их импорт наносит ущерб национальным производителям таких товаров.

Обычно эти особые виды пошлин применяются страной либо в одностороннем порядке в чисто защитных целях от попыток недобросовестной конкуренции со стороны ее торговых партнеров, либо как ответная мера на дискриминационные и иные действия, ущемляющие интересы страны, со стороны других государств и их союзов. Введению особых пошлин обычно предшествует расследование, проводимое по поручению правительства или парламента, конкретных случаев злоупотреблений положением на рынке со стороны торговых партнеров.

В процессе расследования проводятся двусторонние переговоры, определяются позиции, рассматриваются возможные объяснения возникшей ситуации и предпринимаются другие попытки решить разногласия политическим путем. Введение особой пошлины обычно становится крайним средством, к которому прибегают страны, когда все остальные способы урегулирования торговых разногласий исчерпаны.

По происхождению:

- автономные — пошлины, вводимые на основании односторонних решений органов государственной власти страны. Обычно решение о введении таможенного тарифа принимается в виде закона парламентом государства, а конкретные ставки таможенных пошлин устанавливаются соответствующим ведомством (обычно министерством торговли, финансов или экономики) и одобряются правительством;

- конвенционные (договорные) — пошлины, устанавливаемые на базе двустороннего или многостороннего соглашения, такого как Генеральное соглашение о тарифах и торговле (ГАТТ), или соглашений о таможенном союзе;

- преференциальные — пошлины, имеющие более низкие ставки по сравнению с обычно действующим таможенным тарифом, которые накладываются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Цель преференциальных пошлин — поддержать экономическое развитие этих стран за счет расширения их экспорта. С 1971 года действует Общая система преференций, предусматривающая значительное снижение импортных тарифов развитых стран на импорт готовой продукции из развивающихся стран. Россия, как и многие другие страны, с импорта из развивающихся стран не взимает

По типам ставок:

- постоянные — таможенный тариф, ставки которого единовременно установлены органами государственной власти и не могут изменяться в зависимости от обстоятельств. Подавляющее большинство стран мира имеет тарифы с постоянными ставками;

- переменные — таможенный тариф, ставки которого могут изменяться в установленных органами государственной власти случаях (при изменении уровня мировых или внутренних цен, уровня государственных субсидий). Такие тарифы — довольно редкое явление, но используются, например, в Западной Европе в рамках единой сельскохозяйственной политики.

По способу вычисления:

- номинальные — тарифные ставки, указанные в таможенном тарифе. Они могут дать только самое общее представление об уровне таможенного обложения, которому страна подвергает свои импорт или экспорт;

- эффективные — реальный уровень таможенных пошлин на конечные товары, вычисленные с учетом уровня пошлин, наложенных на импортные узлы и детали этих товаров.

Таможенные пошлины часто используют в качестве таможенного тарифа. В то же время термин «таможенный тариф» употребляется в качестве документа, содержащего систематизированный перечень ставок таможенных пошлин.

Таможенный тариф является неотъемлемым условием перемещения товара через таможенную границу.2

Таможенные тарифы имеют все страны мира. Современные тарифы унифицированы на базе Гармонизированной системы описания и кодирования товаров, что облегчает пользование тарифами на разных языках и сопоставление ставок пошлин на одинаковые товары.

Пошлины в таможенном тарифе определяются уровнем экономического развития страны, степенью обработки товара и другими факторами. Чем ниже уровень экономического развития страны, тем выше ставки пошлин, так как с их помощью недостаточно развитые отрасли защищаются от чрезмерной иностранной конкуренции. Например, в Австрии пошлины почти в три раза выше, чем в Швейцарии. Особенно высокие пошлины (50% и более) устанавливаются в развивающихся странах.

С повышением степени обработки товаров ставки пошлин увеличиваются. Наиболее высокие пошлины обычно устанавливаются на трудоемкие готовые изделия, поскольку сильная иностранная конкуренция на рынке этих товаров может привести к закрытию предприятий с большим числом занятых на них работников и повысить уровень безработицы в стране.

Пошлины почти во всех странах подразделяются на высокие, средние, низкие, а также имеется беспошлинный ввоз. На Российскую Федерацию чаще всего распространяются средние ставки пошлин, применяемые для стран, пользующихся (на условиях взаимности) режимом наибольшего благоприятствования.

Некоторые страны, в частности страны Европейского Союза, применяют к РФ более льготный таможенно-тарифный режим, то есть предоставляют преференцию.

Глава 2. Сущность и функции вывозной таможенной пошлины.

2.1 Вывозная (экспортная) таможенная пошлина

как вид таможенной пошлины и её функции.

Ввозными таможенными пошлинами в нашей стране в настоящее время облагаются практически все товары, ввозимые на таможенную территорию РФ. Ставки ввозных таможенных пошлин определяются Правительством РФ в пределах максимальных ставок, установленных высшим законодательным органом страны. Ставки пошлин на одни и те же товары, систематизированные в соответствие с ТН ВЭД России, не могут изменяться чаще, чем один раз в 6 месяцев. При этом единовременное изменение ставок ввозных таможенных пошлин не может превышать 10 процентных пунктов (для адвалорных видов ставок) или эквивалентного абсолютного значения для специфических видов ставок или специфических составляющих комбинированных видов ставок ввозных таможенных пошлин.

В большинстве стран мира размер ставок ввозных таможенных пошлин составляет в среднем от 0,3 до 50% цены товаров, но по отдельным их видам он может достигать 100 и более процентов. При этом в экономически развитых странах в качестве общей тенденции наблюдается снижение ставок таможенных пошлин, что отражает процесс международной экономической интеграции и стимулирует увеличение объемов экспортно-импортных товарных потоков.3

Экспорт (ЭК10) — это таможенная процедура (ранее таможенный режим – экспорт), под которую помещаются товары, вывозимые с территории ЕАЭС за рубеж насовсем, при этом они теряют статус товаров Союза. Экспорт товаров (код 10) может быть использована для завершения процедур: переработка вне таможенной территории, временный вывоз. Товар, вывезенный по таможенной процедуре Экспорт 10, может быть возвращён обратно помещением под процедуру реимпорт, если прошло не более трёх лет и его внешний вид остался неизменным.

Код таможенной процедуры экспорт — ЭК10, который указывается при заполнении 1 графы таможенной декларации юридическим лицом или индивидуальным предпринимателем.

Графа 1, состоит из трёх ячеек и заполняется следующим образом:

Содержание процедуры экспорт 10

Главное назначение таможенной процедуры экспорт 10 – это таможенное оформление товаров, продаваемых за рубеж. Таможня осуществляет контроль, препятствует вывозу ценных или запрещённых законодательством товаров и осуществляет сбор таможенных платежей. Государство, поддерживая экспорт, отменило большинство товаров, от уплаты вывозных таможенных пошлин.

Кроме того, экспорт 10 может быть использован для завершения таможенных процедур:

Физические лица могут вывозить из ЕАЭС товары, только предназначенные для личного пользования. Товары, являющиеся коммерческой партией или находящиеся в списке запрещённых, вывозить нельзя. Для вывоза товаров, представляющих собой культурно-историческую ценность потребуется разрешение Министерства Культуры. Если вывозятся домашние животные, то необходим ветеринарный сертификат. В соответствии с новой редакцией Решения №157 вывоз из стран ЕАЭС физлицами алкогольных напитков, включая пиво и спирт, а также табачных изделий не ограничивается.

Юридические лица и Индивидуальные предприниматели могут вывозить товары из ЕАЭС, поместив их под процедуру экспорта. Платить таможенные платежи за экспорт товаров не требуется, кроме указанных в Постановлении Правительства от 30 августа 2013 года №754. В него включены такие товары, как: продукты нефтепереработки, газ, лесоматериалы. НДС не платится, а уплаченный НДС при закупке, подлежит возврату, если организация-плательщик НДС.

Условия для помещения товаров под процедуру экспорт

- Уплата вывозных таможенных пошлин, если они предусмотрены законодательством.

- Товар не должен находиться в списке товаров, распространение которых запрещено или ограничено согласно 7 статье ТК ЕАЭС (запреты и ограничения, предусмотренные ст. 7 ТК ЕАЭС). Эти ограничения регулируются с помощью:

- Мер нетарифного регулирования, распространяющиеся на такие товары, как животные и растения, занесённые в Красную книгу, предметы искусства, наркотики и другие.

- Мер экспортного контроля, распространяющиеся на разные виды оружия массового поражения, а также товары двойного назначения, которые можно использовать как для мирных, так и военных целей.

- Мер и требований санитарного, ветеринарно-санитарного и карантинного фитосанитарного и радиационного контроля. Для экспорта товаров, подлежащих санитарно-карантинному контролю, требуется оформление разрешения Россельхознадзора. Это такие товары, как, например, живая рыба, фрукты и другие.

- При экспорте в некоторые страны требуется подготовка товаров, например, наклейка этикеток с надписями на языке страны ввоза.

- При экспорте в страны, с которыми действует соглашение о свободной торговле, для получения преференций необходимо получить соответствующие сертификаты происхождения товаров:

- Формы СТ-1 - для стран СНГ

- Формы СТ-2 – для Черногории, Сербии

- Формы СТ-3 – для Ирана

- Формы А – для стран Евросоюза, США, Канады и Турции

Таможенные платежи при экспорте

Таможенные платежи – это вывозная таможенная пошлина, сбор, акциз, НДС.

Вывозные таможенные пошлины для большинства товаров отменены, кроме товаров, указанных в Постановлении Правительства от 30 августа 2013 года №754. Это такие товары, как спирт этиловый не денатурированный, древесина и изделия из нее, древесный уголь, нефть сырая, нефтепродукты, а также другие, относящиеся к 27 группе ТН ВЭД.

Таможенный сбор при экспорте товаров, согласно 5 пункта 47 статьи Федерального закона от 03.08.2018 № 289-ФЗ, с 4.09.2018 не взимается. Его нужно платить только за товары, вывоз которых облагается пошлинами.

НДС при экспорте составляет 0%, в соответствии со статьёй 164 НК РФ. Кроме того, уплаченный при закупке товара НДС, во избежание двойного налогообложения подлежит возмещению. Это возможно только для юридических лиц и индивидуальных предпринимателей, являющихся плательщиками НДС, организации, работающие по упрощённой схеме возместить НДС не смогут.

Акциз, в соответствии со статьёй 184 НК РФ, при экспорте не платиться, но требуется банковская гарантия.

Оформление таможенной процедуры экспорт товаров и грузов

Наша компания «Универсальные Грузовые Решения» является таможенным брокером и проводит оперативное оформление таможенной процедуры экспорт товаров и грузов на любых таможнях Российской Федерации:

При необходимости проводим таможенное оформление товаров в любых других таможенных процедурах!

Работаем с любыми участниками ВЭД:

Документы и информация для таможенного оформления

экспорта (ЭК 10) из России грузов и товаров

- Список документов для регистрации Физического лица в таможне (Смотреть)

- Список документов для регистрации Юридического лица в таможне (Смотреть)

- Список документов для регистрации Индивидуального предпринимателя в таможне (Смотреть)

- Список документов для таможенного оформления "Экспорт" (Смотреть)

Специалисты нашей компании оказывают помощь в подготовке документов и оформлению – помещению товаров под таможенную процедуру экспорт. Наши сотрудники готовы проконсультировать клиентов, какие именно документы потребуются в каждом конкретном случае.

Сроки и стоимость помещения под таможенную процедуру экспорт

Срок оформления таможенной процедуры экспорт – 1 день!

При этом цена или стоимость оформления – помещения товаров под таможенную процедуру экспорт в нашей компании является минимальной по рынку и зависит от места таможенного оформления, участника ВЭД, задач клиента, количества и объема оформляемых товаров и многих других факторов и в среднем может составлять для:

- Физического лица – 3000 - 15000 руб.

- Юридического лица или индивидуального предпринимателя – 8000 - 15000 руб.

Мы готовы стать надежным партнером на таможне!

Ведение внешнеэкономической деятельности предполагает пересечение границ. Субъектов процесса законодательство обязывает уплачивать таможенные платежи в пользу государства. В зависимости от вектора перевозки взносы бывают ввозными, вывозными и транзитными. При импорте товара из Европы в Россию оплачивается ввозная таможенная пошлина. О нюансах ее расчета, льготных условиях, штрафах за нарушение регламента расскажут специалисты компании «Калипсо».

О семантике и особенностях платежа

Импортная пошлина взимается при ввозе грузов коммерческого назначения в страну. Платеж является обязательным в мировой практике, существует он и в России. Регламент и порядок оплаты регулируется ТК ЕАЭС. Данный сбор преследует сразу несколько целей:

- пополнение государственного бюджета;

- регулирование объемов импорта;

- защита отечественных производителей и предоставление им преференций на рынке.

Важно знать! Пошлина распространяется исключительно на продукцию коммерческого сектора. Товары личного предназначения не подлежат налогообложению, однако могут быть ограничены по количеству.

Виды ставок и особенности калькуляции

Поскольку продукция, пересекающая границу, разносортна, для оплаты предусмотрено три вида ставок таможенных пошлин. Регламент платежей и классификация товаров представлены в Едином таможенном тарифе. На сегодняшний день при импорте используют три способа расчета: адвалорная, специфическая и комбинированная ставки.

Адвалорный платеж

Его сумма рассчитывается, исходя из таможенной стоимости товара. Ставка для каждой категории продукции устанавливается на определенный период времени. Она может повышаться или понижаться в зависимости от рыночной ситуации и необходимости защитить отечественного производителя.

Значение варьируется от 0 до 30%, сумма ставки рассчитывается как произведение таможенной стоимости и показателя адвалорной ставки. Соответственно, данный платеж не может быть выше, чем 30% стоимости товара.

Отдельное внимание при расчете суммы таможенной пошлины уделяется достоверному заявлению таможенной стоимости товара. Контролирующий орган проверяет этот параметр очень тщательно, часто необходимо предоставить бумагу, которая обосновывает заявленную сумму.

Важно знать! Расчет налога проводится, исходя из процента, который установлен на период ввоза продукции. Калькуляцию выполняют в валюте страны, куда ввозится товар.

Специфическая ставка

Пошлина не зависит от стоимости груза, является фиксированной на единицу продукции. В качестве данного параметра могут выступать масса, объем, количество, вес или мощность. Ставка не зависит от экономических показателей, не связана с ценообразованием.

Размер ввозной таможенной пошлины определяется как произведение количества продукции, ставки и курса валют. Параметр указан в евро, на момент ввоза пошлина рассчитывается по курсу Центробанка. Данный вид налогообложения удобен для государства, поскольку участники ВЭД не могут никак повлиять на его размер.

Комбинированная пошлина

Предполагает использование двух алгоритмов одновременно. Регламент расчета следующий:

- вычисляется сумма по адвалорной ставке;

- определяется платеж по специфической ставке;

- результаты суммируются или выбирается наибольший.

В первом случае выплачивается аккумулятивная пошлина, во втором – альтернативная ставка. Достаточно часто комбинированный платеж представлен в виде регламента: 15% от стоимости товара, однако не ниже, чем 5 евро за единицу.

Льготные условия

Некоторые виды товаров освобождаются от уплаты ввозной пошлины. Это зависит от цели импорта. В данную группу входят следующие категории грузов:

- предназначенные для личного применения;

- гуманитарная помощь;

- используемые для ликвидации аварий и стихийных бедствий;

- ввозимые физическими лицами;

- ввозимые персонами, обладающими правом беспошлинного импорта.

Также существует понятие тарифных преференций. Они предоставляются менее развитым странам на некоторые группы товаров. Список позиций регламентирован решением ЕЭК № 8 от 13 января 2017 года. Преференции в виде 75% от базовой ставки получают по российскому законодательству 103 государства, и 49 государств имеют полное освобождение от пошлин на некоторые категории товаров.

Расчет ввозных пошлин для физлиц

Согласно законодательству, физические лица не оплачивают ввозную таможенную пошлину. Однако существует целый ряд ограничений и требований к багажу.

- Для наземного сообщения стоимость товаров не должна превышать 1500 евро.

- Для авиатранспорта стоимость груза не должна превышать 10000 евро.

- Весовое ограничение – 50 кг.

При нарушении квоты пассажир оплатит пошлину за превышенный объем. Следует знать, что таможенный инспектор может самостоятельно назначить платеж при подозрении на то, что товар ввозится с коммерческой целью. Например, если в багаже обнаружено большое количество одинаковых товаров.

Платежи на ввоз автотранспортных средств

Импортные таможенные пошлины на автомобиль оплачивается независимо от способа ввоза. Налоговая сумма складывается из следующих составляющих.

- Импортная пошлина. Для автомобилей возрастом до 7 лет составляет 23-25%, для машин старше определяется по объему двигателя из расчета 1,4-3,2 евро за каждый кубический сантиметр.

- Сбор за оформление на таможне. Размер варьируется в зависимости от стоимости авто и может составлять от 500 до 100000 рублей.

- Акциз. Размер зависит от мощности мотора. Не взимается для авто до 90 л.с. Мощность до 150 л.с. оплачивается от 45 рублей за единицу. Свыше 500 л.с. ставка возрастает до 1302 рублей.

- НДС. Рассчитывается как 18% от стоимости транспортного средства, акцизного сбора и пошлины.

- Утилизационный сбор. Устанавливается, исходя из года изготовления автомобиля и объема двигателя.

Как оплачивается пошлина: временные рамки

Импортную таможенную пошлину можно оплатить с момента оформления декларации. Законодательством фиксирован окончательный срок: не позднее 15 суток после предъявления товара на пограничном контроле.

Погашение задолженности проходит в евро или отечественной валюте, наличными в кассе или переводом на счет.

Возможна инициация отсрочки платежа. В этом вам может помочь таможенный брокер компании «Калипсо». Процедура требует одобрения таможенного органа, за нее взимается дополнительный процент.

Примеры расчетов таможенной пошлины

Ставки вывозных таможенных пошлин устанавливают в соответствии с категорией товара. Чтобы определить размер выплат, необходимо установить код груза по ТН ВЭД.

- Стоимостная ставка

(Таможенная Стоимость * Адвалорная ставка)/100.

Если груз стоит 100 000 рублей, адвалорная ставка составляет 6,5%, пошлина будет равна 6500 рублей.

- Специфическая ставка

Специфическая ставка * Курс валюты * Количество товара.

Так, на 200 единиц товара при специфической ставке в 0,2 евро и курсе в 75 рублей за евро размер выплаты будет составлять 0,2*75*200, что составляет 3000 рублей.

- Комбинированная ставка

Например, по единому тарифу ЕАЭС для груза предполагается два значения ставки 10% или 0,1 евро за кг. При стоимости груза 8000 рублей и весе 5 кг несложно посчитать, что в первом случае необходимо оплатить 800 рублей (8000*0,1), а во втором 37,5 рублей (0,1*75*5). Согласно закону должна быть выбрана большая сумма.

Чтобы быть уверенным в корректности расчетов и избежать штрафных санкций, оформление платежа есть смысл доверить компетентному таможенному представителю.

Штрафные санкции

При занижении стоимости товара или использования неподходящего вида ставки вывозных таможенных пошлин представитель контролирующего органа может инициировать процедуру перерасчета налога и потребовать дополнительной оплаты. В случае, если будет доказано сознательное уменьшение стоимости товара, на участника ВЭД могут быть наложены санкции.

Чтобы избежать проблем при оформлении товара на таможне, пользуйтесь услугами профессионалов. Таможенный брокер компании «Калипсо» оказывает правовое сопровождение, отстаивает интересы перед контролирующими органами.

Как оплачиваются НДС и акцизы

Законодательством установлена обязательная оплата не только импортной пошлины, но и акциза и НДС. Актуальность и размер платежа зависят от типа товара и его кода согласно ТН ВЭД. Ряд продукции освобожден от взимания НДС и акциза. Актуальную информацию можно посмотреть в НК РФ и ТК ЕАЭС.

Для большинства продукции ставка НДС насчитывается 10% или 20%. Акцизные сборы распространяются на определенные категории товаров, перечень которых указан в НК РФ статья 193.

Советы и рекомендации специалиста

Грамотный расчет ввозной пошлины во многом определяет скорость пересечения товаром границы, а также дополнительные штрафные санкции. Доверяя расчет платежей профессионалам, вы не только избежите задержек товара на таможне, но и оптимизируете ваши расходы.

Выводы

Пошлина на импорт – обязательный платеж, принятый в большинстве стран для товаров коммерческого назначения. Грамотный расчет суммы требует знания действующего таможенного законодательства и опыта в проведении аналогичных процедур. Свою помощь вам всегда готова предложить компания «Калипсо».

Читайте также: