Вывозные пошлины республики беларусь

Опубликовано: 17.09.2024

Республика Беларусь (РБ) является одной из стран-основательниц Таможенного союза. Таможенный союз – это межгосударственное объединение, целью которого является создание общего рынка на территории 5 стран-участниц: Республики Армения, Республики Беларусь, Республики Казахстан, Республики Киргизия и Российской Федерации. Страны-участницы ТС приняли совместное решение о беспошлинном перемещении грузов и товаров по своей территории.

Согласно действующему межгосударственному соглашению, товары, произведенные в странах-участницах Таможенного союза, могут беспрепятственно перемещаться по всей территории союза и беспошлинно реализовываться в любом городе. Поэтому необходимости в таможенном оформлении белорусских товаров на территории Российской Федерации нет. Ни декларант, ни покупатель, ни владелец груза не обязаны проводить таможенное оформление таких грузов и не должны оплачивать таможенные пошлины, сборы и налоги. Также если ввозимый товар был растаможен в Республике Беларусь, то его уже не нужно растамаживать в Российской Федерации. Основной особенностью является только ограничения - запрет на ввоз товаров происходящих из стран попавших в санкционные списки правительства Российской Федерации. При покупке товаров из Республики Беларусь юридическим лицом РФ согласно межправительственных соглашений, продавец должен продать товар без НДС, а покупатель начислить при ввозе товаров в РФ местный НДС.

Наша компания “Универсальные Грузовые Решения” оказывает услуги по таможенному оформлению грузов, доставляемых из-за рубежа. Мы поможем подготовить необходимый пакет документов для таможенного оформления грузов и товаров, произведем расчет таможенных платежей, заполним и подадим таможенную декларацию, и при необходимости выполним предварительный осмотр или таможенный досмотр прибывшего из-за рубежа груза.

Работаем с любыми участниками ВЭД:

Таможенные декларанты осуществляют профессиональное таможенное оформление товаров и грузов в любых таможенных процедурах (режимах): импорт (выпуск для внутреннего потребления), экспорт, таможенный транзит и других. Принимаем и выпускаем различные типы грузов:

Таможенное оформление в РБ

Производит ли наша компания таможенное оформление грузов в Белоруссии? При необходимости у нас есть возможность проводить таможенное оформление в РБ - Республике Беларусь. После чего данные товары могут официально ввозиться в РФ, за исключением санкционных.

Также при отправке, продаже российских товаров в Республику Беларусь затаможка товара не требуется, правда бывают исключения, когда на товары группы 27 таможенного кодекса ЕАЭС необходимо оформление экспорта из РФ в РБ.

Затаможка из России в РБ товаров группы 27

Специалистами нашей компании проводится оперативная затаможка в Республику Беларусь (РБ) отправляемых из России грузов и товаров таможенной группы 27 (2701, 2702, 2703, 2704, 2705, 2706, 2708, 2709, 2710, 2711, 2712, 2713, 2714, 2715, 2716): уголь, нефть и нефтепродукты, нефтяные воски, газы и парафины, кокс, битумы, асфальт, сланцы битуминозные и нефтенозные и песчаники. И многие другие товары подлежащие затаможке из РФ в РБ. Срок оформления экспортной таможенной декларации составляет несколько часов при самой низкой цене по рынку!

Растаможка авто из Белоруссии в России

Нужно ли осуществлять растаможку авто из Белоруссии в России? При ввозе автомобиля из Белоруссии растаможка авто не требуется, но уплатить утилизационный сбор и установить “Глонасс” потребуется! Автомобиль должен быть экологического класса не менее Евро 4.

Таможенная пошлина в Белоруссии

В ЕАЭС (Евразийском Экономическом Союзе, ранее таможенный союз) применяется единый таможенный тариф в отношении ввозимых товаров поэтому таможенная пошлина в Беларуси такая же, как и в Российской Федерации, Республике Казахстан, Армении или Кыргызстане. Отличие только в ставке НДС. В каждой из 5 стран ставка НДС своя: в РБ – 20%, в РФ – 20%, в Армении – 20%, в Киргизии – 12%, в Республике Казахстан – 12%.

Этапы таможенного оформления грузов и товаров в Белоруссии

- Помещение товаров на склад временного хранения для таможенного оформления (при импорте);

- Подача таможенной декларации (ДТ) в таможенный орган;

- Оплата таможенных платежей;

- Изучение таможенным инспектором полученной таможенной декларации;

- При необходимости проведение досмотра или наблюдения декларируемого товара;

- Выпуск товара согласно декларируемой процедуры.

Преимущества работы с нами

- Работаем 7 дней в неделю 365 дней в году

- Высококвалифицированные специалисты с большим опытом

- Несем полную ответственность за оформление грузов в таможне

- Оформляем любые товары на любых таможнях России

Сроки и стоимость таможенного оформления товаров и грузов в Белоруссии

Цена или стоимость услуг таможенного оформления грузов и товаров в Белоруссии (РБ) обсуждается индивидуально в зависимости от задач и места таможни!

Мы уверены, что сроки, стоимость и качество услуг Вас приятно удивят!

Полесский государственный университет

Чернорук Светлана Васильевна,старший преподаватель кафедры финансов, Полесский государственный университет

УДК 336.24

Среди многообразия инструментов государственного регулирования внешнеэкономической деятельности основным выступает таможенно-тарифное регулирование, которое представляет собой метод государственного регулирования внешней торговли товарами осуществляемый путем установления, ведения, изменения и прекращения действия таможенных пошлин на товары, перемещаемые через таможенную границу государства.

Таможенные платежи являются важным регулятором участия государства в системе внешнеэкономических связей, определяют место страны в международном разделении труда и обеспечивают значительную часть доходов бюджета. Поскольку Республика Беларусь в настоящее время является страной-членом Евразийского экономического союза, то на таможенной территории государств-участников данного союза проводится единая внешнеторговая политика в отношении третьих стран посредством таможенно-тарифного регулирования. Применение одинаковых ставок ввозных таможенных пошлин обеспечивает свободное перемещение иностранных и отечественных товаров на территории ЕАЭС.

Основной целью таможенного регулирования внешнеторговой деятельности, а также контроля за перемещением товаров через таможенную границу является в первую очередь получение Республикой Беларусь доходов от импорта и экспорта товаров, процент по которым является значительным в бюджете страны. Рассмотрим динамику поступлений таможенных пошлин в Республику Беларусь, представленную в таблице 1.

Объем поступлений, млн. руб.

Вывозные таможенные пошлины

Ввозные таможенные пошлины

Примечание - Источник: [Cобственная разработка на основании источника 1,2,3]

Общий объем поступивших таможенных пошлин, начиная с 2015 по 2017 год имел тенденцию к снижению, в 2015 году он составил 3856,8 млн. руб., 2016 году –3367,3 млн. руб., 2017 году – 3362,1 млн. руб., однако в 2018 году произошло резкое увеличение таможенных платежей на 2139,4 млн. руб. (или 63,6%) по отношению к 2017 году. Данный скачок связан, прежде всего, с увеличением вывозных таможенных пошлин на 1674,9 млн. руб. (или 75%). В 2017 году ввозные таможенные пошлины составили 1129,0 млн. руб., что на 142,6 млн. руб. ( или 15,1 %) больше по сравнению с 2016 годом. Вывозные таможенные пошлины в 2017 снизились на 175, 3 млн. руб. (или 7,8% ) по сравнению с 2016 годом и составили соответственно 2233,1 млн. руб. Рассмотрим динамику вывозных таможенных пошлин, представленную в таблице 2.

Объем поступлений, млн. руб.

Вывозные таможенные пошлины в отношении нефти сырой, добытой на территории Республике Беларусь

Вывозные таможенные пошлины при экспорте нефтепродуктов

Вывозная таможенная пошлина на калийные удобрения

В структуре вывозных таможенных пошлин наибольший объем занимают пошлины при экспорте нефтепродуктов, в 2018 году они составили 2044,3 млн. руб., в 2017 году – 1310,3 млн. руб., что выше на 734 млн. руб. (или 56%) по сравнению с 2018 годом. В 2018 году значительно увеличился объем вывозных таможенных пошлин на калийные удобрения и составил 1440,5 млн. руб., что на 796,1 млн. руб. (или 123%) больше, чем в 2017 году. Объем вывозных таможенных пошлин в отношении нефти сырой, добытой на территории Республики Беларусь в 2018 составил 421,9 млн. руб. Следует также отметить тот факт, что в 2018 все составляющие вывозных таможенных пошлин значительно увеличились.

Таможенные платежи занимают значительную часть республиканского бюджета РБ. Согласно сведениям из официальных источников в 2014 году в бюджет Республики Беларусь перечислено 4,57 млрд. руб., что составило 35,7% от республиканского бюджета. В 2016 году в республиканский бюджет от деятельности таможенных органов Беларуси перечислено 6,5 млрд. руб. По итогам 2015 года таможенная служба перечислила в бюджет более 6,45 млрд. руб. Таким образом, по сравнению с 2016 годом объем поступлений практически не изменился. В 2017 году таможенные органы перечислили в бюджет Республики Беларусь более 7,11 млрд. руб., что на 6,1 млн. руб. (или 9,4%) больше чем в 2016 году. 2018 год стал результативным для белорусской таможни: собрано платежей почти на 9,5 млрд. руб., что на 2,39 млрд. руб. (или 33,6%) больше чем в 2017 году, и составляет 39% республиканского бюджета [4].

Также, следует отметить тот факт, что в настоящее время основной проблемой в таможенном регулировании является невыполнение норм по распределению таможенных платежей среди стран-членов ЕАЭС. Это связано с тем, что на сегодняшний день еще не в полной мере интегрировалась в ЕАЭС Республика Армения и, несмотря на то, что таможенные платежи в адрес этой страны перечисляются, Республика Армения не представляет полных сведений о поступлении таможенных платежей от плательщиков, уплачивающих таможенные платежи на ее таможенной территории. Это приводит к неточностям в расчете объема поступивших и распределенных таможенных платежей. Так, в 2018 сумма, поступившая в союзный бюджет, составила 600 млн. долларов США, однако обратно в бюджет Беларуси сумма вернулась меньше на 77 млн. долларов США. Таким образом, можно сделать вывод, что распределение таможенных пошлин между странами не совсем справедливое. На сегодняшний день вопрос о перераспределении ввозных пошлин продолжает обсуждаться в ЕАЭС, но общее решение пока не найдено, поэтому лидеры страны-участниц ЕАЭС договорились продлить установленные нормативы до 31 декабря 2019 года.

Таким образом, суммы платежей, поступивших в республиканский бюджет от деятельности таможенных органов, являются значительными. В 2014-2018 годы они формировали от 35,7% до 39% доходов республиканского бюджета. Также нельзя недооценивать важность влияния таможенных платежей на регулирование экономических отношений между государствами, так как они являются одним из способов участия государства во внешнеэкономической деятельности.

26.04.2019, 21:09 Яцкий Сергей Александрович

Рецензия: В статье Чернорук С. В. и Карсюк Е. С. сделана попытка проанализировать динамику им-портных и экспортных таможенных пошлин, показать их роль в формировании бюджета Республики Беларусь. Авторы установили, что таможенные платежи занимают значительную часть республиканского бюджета. Более того, их доля возросла с 35,7% в 2014 г. до 39% в 2018 г. С другой стороны авторы считают, что распределение таможенных пошлин между странами ЕАЭС не совсем справедливое. Такое мнение требует дальнейшего обсуждения. Поэтому данная статья рекомендуется к публикации в представленном виде. С уважением, С. А. Яцкий

Здесь представлена актуальная информация о размере таможенных платежей за ввозимые в Беларусь товары из-за границы (кроме стран ЕАЭС).

В 2021 году при ввозе товаров для личного пользования из-за границы (кроме России и других стран ЕАЭС Государствами-членами Евразийского экономического союза являются:

– Республика Армения

– Республика Беларусь

– Республика Казахстан

– Киргизская Республика

– Российская Федерация ) уплачивается:

- таможенный сбор в размере 10 бел.руб.; [∗] приложение 2 к Указу Президента Республики Беларусь от 13.07.2006 № 443 "О таможенных сборах"

- таможенная пошлина в размере:

- 30 % от общей стоимости товаров Кроме этилового спирта, алкогольных напитков, пива , превышающей 500 € – при ввозе товаров впервые за три календарных месяца; [∗] пункт 2 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- 4 € за 1 кг веса, превышающего 25 кг – при ввозе товаров впервые за три календарных месяца; [∗] пункт 2 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

(если превышены одновременно и вес, и стоимость, то высчитывается превышение по обоим показателям и берется максимальная сумма) - 10 € за каждый литр алкоголя свыше 3 литров – при ввозе алкоголя, в том числе пива. [∗] пункт 7 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

Справочно:

Указанные таможенные платежи необходимо уплачивать в следующих случаях:

- стоимость ввозимых товаров превышает 500 € или их вес составляет больше 25 кг; [∗] пункт 2 приложения № 1 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- количество ввозимого алкоголя больше 3 литров; [∗] пункт 5 приложения № 1 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

Гражданин первый раз за 3 календарных месяца ввозит товары общей стоимостью 700 €. Вес товаров меньше 25 кг. Гражданину необходимо будет уплатить: (700 € – 500 €) × 30% + 10 бел.руб.

Обратите внимание, что в некоторых случаях таможенные платежи и нормы ввоза устанавливаются в других размерах, например:

- при получении товаров посылками по почте или курьером;

- при ввозе товаров на самолете Товары ввозимые воздушным транспортом освобождаются от таможенных платежей, если стоимость таких товаров не превышает 10 000 €, а вес не превышает 50 кг

Таможенная пошлина – 30 % от стоимости, но не меньше 4 € за 1 кг веса в части превышения стоимостной и (или) весовой норм. ; [∗] пункт 1 приложения № 1 и пункт 1 таблицы 1 приложения № 2 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования" - при ввозе транспортных средств;

- при ввозе товаров, не относящихся к товарам для личного пользования.

Товары могут быть отнесены к товарам не для личного пользования на основании их характера и количества, а также частоты пересечения границы. Подробнее смотрите здесь.

В любом случае товарами не для личного пользования являются: [∗] приложение № 6 к Решению Совета Евразийской экономической комиссии от 20 декабря 2017 г. № 107 "Об отдельных вопросах, связанных с товарами для личного пользования"

- икра осетровых видов рыб в количестве более 250 г.

- рыба, ракообразные (живые, охлажденные, мороженые) в количестве более 5 кг.

- этиловый спирт, алкогольные напитки и пиво общим объемом более 5 л, перемещаемые лицом, достигшим 18-летнего возраста.

- этиловый спирт, алкогольные напитки и пиво, перемещаемые лицом, не достигшим 18-летнего возраста.

- табак и табачные изделия в количестве более 200 сигарет, или 50 сигар (сигарилл), или 250 г табака, или указанные изделия в ассортименте общим весом более 250 г, перемещаемые лицом, достигшим 18-летнего возраста.

- табак и табачные изделия, перемещаемые лицом, не достигшим 18-летнего возраста.

- вывозимые с таможенной территории Евразийского экономического союза (далее - Союз) товары, в отношении которых законодательством государства - члена Союза установлены вывозные таможенные пошлины (за исключением топлива, находящегося в обычных баках транспортного средства для личного пользования, и в количестве не более 10 л в отдельной емкости).

- природные алмазы (за исключением бриллиантов стоимостью не более 75 тыс. долларов США, вывозимых с таможенной территории Союза).

- транспортные средства, не включенные в перечень отдельных видов авто- и мототранспортных средств и прицепов к авто- и мототранспортным средствам, являющихся транспортными средствами для личного пользования, утвержденный Решением Коллегии Евразийской экономической комиссии от 30 июня 2017 г. № 74.

- двигатели внутреннего сгорания (за исключением подвесных лодочных моторов).

- котлы центрального отопления, классифицируемые в субпозиции 8403 10 ТН ВЭД ЕАЭС.

- машины, механизмы, оборудование, классифицируемые в позициях 8426 - 8430, 8433 - 8442, 8444 00 - 8449 00 000 0, 8453 - 8464, из 8465, 8466, 8468, 8474 - 8480, 8486, 8514, 8530, 8534 00, 8535, 8545, 8548, 9024, 9027, 9030 и 9031 ТН ВЭД ЕАЭС (за исключением косилок для газонов, парков или спортплощадок, бытовой пилы дисковой).

- солярии для загара.

- 1медицинская техника и оборудование (за исключением шприцов, игл, катетеров, канюлей, аналогичных инструментов, оборудования для измерения кровяного давления, температуры, а также аппаратуры, необходимой для использования по медицинским показаниям).

- мебель медицинская, хирургическая, стоматологическая или ветеринарная (за исключением необходимых для использования по медицинским показаниям больничных коек с механическими приспособлениями).

- парикмахерские кресла и аналогичные кресла, их части.

- аппаратура и оборудование для фотолабораторий, классифицируемые в товарной позиции 9010 ТН ВЭД ЕАЭС.

- приборы, аппаратура и модели, предназначенные для демонстрационных целей, классифицируемые в товарной позиции 9023 00 ТН ВЭД ЕАЭС.

- игры, приводимые в действие монетами, банкнотами, банковскими карточками, жетонами или аналогичными средствами оплаты.

- товары, в отношении которых применяются меры экспортного контроля, в случаях и порядке, установленных в соответствии с законодательством государства - члена ЕАЭС.

- таможенный сбор в размере: [∗] Приложение 1 к Указу Президента Республики Беларусь от 13.07.2006 № 443 "О таможенных сборах"

- 50 бел.руб. – если ввозимый товар относится к группам товаров, указанным в ЕТТ ЕАЭС под номерами 1 - 26, 30, 31, 41 - 70, 72 - 83 (например, продукты, лекарства, одежда, обувь);

- 120 бел.руб. – если ввозимый товар относится к группам товаров, указанным в ЕТТ ЕАЭС под номерами 27 - 29, 32 - 40, 71, 84 - 97 (например, электротехника, мебель, игрушки);

- таможенную пошлину в размере от 0 до 17 % от стоимости товаров (конкретный размер зависит от вида товара и указан в ЕТТ ЕАЭС);

- налог на добавленную стоимость в размере 20 % (для некоторых товаров – 10%) от стоимости товаров и размера уплачиваемой на них таможенной пошлины. [∗] подпункты 1.3.2 и 1.2.2 статьи 102 и статья 99 Налогового кодекса Республики Беларусь

Обратите внимание, что таможенные платежи необходимо уплачивать не только в отношении приобретенных товаров, но и другого ввозимого имущества (например, подарков), если оно превышает указанные выше лимиты.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

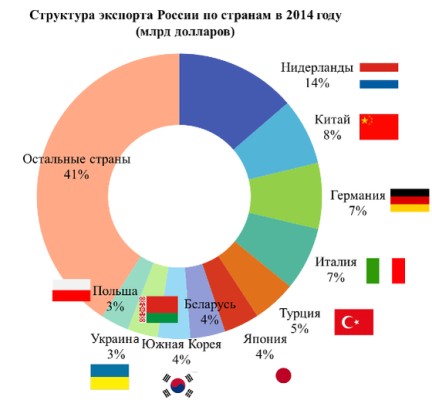

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Таможенная пошлина – это обязательный платеж, который взимается таможенной службой за перемещение различных товаров через границу

Основные таможенные платежи, подлежащие уплате при таможенном оформлении при

ввозе товара на территорию Республики Беларусь (Белоруссии) — это сбор за

таможенное оформление, таможенная пошлина, акциз (для подакцизных товаров) и

налог на добавленную стоимость, при вывозе (экспорте) — сбор за таможенное

оформление (кроме экспорта), вывозная таможенная пошлина, установленная на

некоторые товары, ставки и перечень которых установлены отдельными нормативными

законодательными актами (Указами Президента, постановлениями Совета Министров)

Республики Беларусь (Белоруссии).

Одной из составляющих при расчете таможенных платежей является таможенная

стоимость — в самом простейшем случае таможенная стоимость (в зависимости от

условий поставки) равна сумме стоимости товара и стоимости доставки до

таможенной границы РБ (при условиях поставки группы F — ФРЗ, ФСА, ФОБ ) или

стоимости товара (при условиях поставки групп C и Д — СИФ, СПТ, СИП, ДАФ, ДДУ,

ДДП). Наиболее употребляемые в практике условия поставки приведены в ИНКОТЕРМС в

редакции 2000 г. или в редакции 2010 г.

1 .Сбор за таможенной оформление взимается по фиксированной ставке за

оформление декларации (в зависимости от кода товара по ТНВЭД ТС в размере от 20

до 50 евро).

Размеры таможенных сборов за таможенное оформление с 1 августа 2006 г.

утверждены Указом Президента Республики Беларусь от 13 июля 2006 г. № 443 «О

таможенных сборах».

При уплате таможенных сборов за таможенное оформление следует знать, что

вышеуказанный размер сборов взимается за выдаваемое таможенными органами

Республики Беларусь таможенное разрешение на использование товаров по

заявленной таможенной процедуре, предусмотренной законодательством Таможенного

Союза (ТС), а не за каждый из декларируемых товаров. При этом если в рамках

одной грузовой таможенной декларации заявлено несколько товаров, которые

отличаются установленными для них размерами таможенных сборов за таможенное

оформление, то для уплаты данных сборов необходимо определить наибольший из

таких размеров;

2. Таможенная пошлина — обязательный платеж, взимаемый таможенными органами

Республики Беларусь при ввозе товара на таможенную территорию страны (ввозная,

или импортная, таможенная пошлина) и вывозе товара с ее территории (вывозная,

или экспортная), который является неотъемлемым условием такого ввоза или вывоза.

Один из основных элементов таможенной пошлины — ставка, под которой

понимается величина налога на единицу обложения. Ставки таможенных пошлин

являются едиными и не подлежат изменению в зависимости от лиц, перемещающих

товары через таможенную границу, видов сделок и других факторов.

В настоящее время в таможенном законодательстве ТС применяются адвалорные

(устанавливаются в процентах к таможенной стоимости облагаемых товаров),

специфические (начисляются в установленном размере за единицу измерения

облагаемых товаров) и комбинированные (сочетают черты адвалорных и

специфических) виды ставок.

С 01.01.2012 г. ставки таможенных пошлин применяются в соответствии с Единым

Таможенным Тарифом Таможенного Союза Республики Беларусь, Республики Казахстан

и Российской Федерации (ЕТТ ТС).

Исчисление таможенных пошлин в зависимости от вида ставки, может быть

произведено либо в процентах от таможенной стоимости ввезенного товара, либо в

установленном размере за единицу измерения облагаемых товаров.

Сумма таможенных пошлин по товарам, в отношении которых установлены адвалорные

ставки, определяется по формуле:

где

Стп — сумма таможенной пошлины;

Н — налоговая база (таможенная стоимость);

П — адвалорная ставка таможенной пошлины.

Сумма таможенных пошлин по товарам, в отношении которых установлены

специфические ставки, определяется по формуле:

где

С — сумма таможенной пошлины;

К — налоговая база (количество (объем, масса) товаров и иные показатели в

натуральном выражении);

П — специфическая ставка таможенной пошлины.

При применении комбинированной ставки таможенной пошлины «ставка в процентах

от таможенной стоимости, но не менее ставки в евро за единицу измерения

товаров» сумма таможенной пошлины равна наибольшей из сумм, исчисленных по

адвалорной и специфической ставкам таможенной пошлины. При применении

комбинированной ставки таможенной пошлины «ставка в процентах от таможенной

стоимости плюс ставка в евро за единицу измерения товаров» сумма таможенной

пошлины равна сумме, исчисленной по адвалорной и специфической ставкам

таможенной пошлины;

3. Акциз взимается для подакцизных товаров в соответствии с Законом РБ «Об

акцизах».

В Беларуси действуют единые ставки акцизов как для товаров, произведенных

плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на

таможенную территорию республики и (или) реализуемых на таможенной территории.

Акцизами облагаются в основном спиртосодержащие товары, товары повышенного

спроса и предметы роскоши — спирт гидролизный технический и спиртосодержащие

растворы, алкогольная продукция, пиво, табачная продукция, нефть сырая,

автомобильные бензины, дизельное топливо, масло для дизельных и (или)

карбюраторных (инжекторных) двигателей, ювелирные изделия, а также

микроавтобусы и легковые автомобили, в том числе и переоборудованные в грузовые.

Ставки акцизов устанавливаются в абсолютной сумме на физическую единицу

измерения подакцизных товаров (специфические ставки) или в процентах

(адвалорные ставки).

Налоговая база (основа исчисления) по товарам, ввозимым на таможенную

территорию республики и подлежащим обложению акцизами, определяется:

1) по подакцизным товарам, в отношении которых установлены специфические

ставки акцизов, — как объем ввозимых подакцизных товаров в натуральном

выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные ставки

акцизов, — как сумма их таможенной стоимости и подлежащих уплате таможенной

пошлины и таможенных сборов за таможенное оформление.

Сумма акцизов по подакцизным товарам, ввозимым на таможенную территорию

Республики Беларусь, взимание акцизов по которым осуществляется таможенными

органами, на которые установлены адвалорные ставки акцизов, определяется по

формуле:

где

Сакц — сумма акцизов;

Н — объект налогообложения (таможенная стоимость, увеличенная на подлежащие

уплате суммы таможенной пошлины);

А — ставка акцизов в процентах.

При исчислении акцизов по твердым (специфическим) ставкам от объема продукции

в натуральном выражении сумма акцизов определяется по формуле:

где

Сакц — сумма акцизов;

О — объем продукции в натуральном выражении;

Асп — специфическая ставка акцизов.

Ставки акцизов и перечень подакцизных товаров установлены Приложением 1 к

Налоговому кодексу Республики Беларусь и изменены

Законом Республики Беларусь от 30.12.2011 № 330-З «О внесении изменений и

дополнений в Налоговый кодекс Республики Беларусь»

Отдельные товары, перечень которых установлен нормативными актами (Указами

Президента) РБ (например, некоторые автомобили освобождены от уплаты акциза

Указом № 546 от 24 ноября 2005 г.);

4. НДС рассчитывается согласно Закона РБ » О НДС»

.

На основании статьи 9 Закона налоговая база по товарам, ввозимым на

таможенную территорию Республики Беларусь, определяется, с учетом положений

статей 4 и 5 Закона, как сумма:

— таможенной стоимости товаров;

— подлежащей уплате таможенной пошлины;

— подлежащих уплате акцизов (для подакцизных товаров).

Исчисление НДС производится по следующим налоговым ставкам:

1) 0% — для отдельных товаров, перечень которых установлен нормативными

актами (Указами Президента) РБ (например, для технических средств, которые не

могут быть использованы иначе как для профилактики инвалидности и (или)

реабилитации инвалидов, лекарственных средств, изделий медицинского назначения,

протезно-ортопедических изделий и медицинской техники, а также сырья и

материалов для их изготовления, комплектующих изделий для их производства,

полуфабрикатов к ним -Указ № 107 от 24 февраля 2012 г.) ;

2) 10% – при ввозе на таможенную территорию Республики Беларусь и (или)

реализации продовольственных товаров и товаров для детей по Перечню

продовольственных товаров и товаров для детей, по которым применяется ставка

налога на добавленную стоимость в размере 10% при их ввозе на таможенную

территорию Республики Беларусь);

3) 20% – при ввозе на таможенную территорию Республики Беларусь остальных

товаров либо при использовании товаров в иных целях, чем те, в связи с которыми

они были освобождены от налогообложения в соответствии со статьей 4 Закона

(подп. 1.3.2 ст. 11 Закона).

С 01.01.2010 г. ставка НДС была увеличена с 18 % до 20 %.

Сумма НДС при ввозе товаров на таможенную территорию Республики Беларусь

рассчитывается путем умножения налоговой базы на установленную ставку налога:

НДС = Бндс х СТндс,

где НДС – исчисленная сумма налога на добавленную стоимость;

Бндс – налоговая база по товарам, подлежащим обложению налогом на добавленную

стоимость;

СТндс – ставка налога на добавленную стоимость в процентах.

Бндс = ТС + ТП + А,

где

ТС – таможенная стоимость ввозимого товара;

ТП – подлежащая уплате сумма ввозной таможенной пошлины;

А – подлежащая уплате сумма акцизов.

НДС уплачивается до принятия или одновременно с принятием таможенной

декларации.

Краткий обзор основных нормативных правовых актов, регулирующих с 1 июля 2011

г. вопросы уплаты таможенных платежей в отношении товаров,

ввозимых в Республику Беларусь либо вывозимых за ее пределы.

Согласно подп. 2 п. 3 ст. 80 ТК ТС таможенные пошлины,

налоги не уплачиваются при ввозе товаров, за исключением товаров для личного

пользования, в адрес одного получателя от одного отправителя по одному

транспортному (перевозочному) документу, общая таможенная стоимость которых не

превышает суммы, эквивалентной 200 (двумстам) евро по курсу валют,

устанавливаемому в соответствии с законодательством государства-члена

таможенного союза, таможенным органом которого осуществляется выпуск таких

товаров, действующему на момент возникновения обязанности по уплате таможенных

пошлин, налогов.

Т.е., если таможенная стоимость товара (в большинстве случаев — стоимость

товара с доставкой до границы РБ):

— не превышает 200 евро — таможенное оформление производится без уплаты

таможенных платежей;

— при превышении 200 евро — уплачиваются все три (4 — для подакцизного

товара) платежа.

Особенности оформления товара стоимостью до 200 евро и заполнения импортной ГТД

При перемещении через таможенную границу Республики Беларусь товаров сборы,

таможенная пошлина и НДС уплачивается до или одновременно с принятием

таможенной декларации к оформлению, но не позднее выдачи свидетельства таможни

на использование товара в заявленном таможенном режиме.

Читайте также:

- Снижение таможенных пошлин при прочих равных условиях может привести к установлению

- Как оплатить штраф в налоговую через сбербанк

- Охарактеризуйте преобразования в системе управления и налогообложения начатые в царствование федора

- Ас со пошлина реквизиты

- Код вида предпринимательской деятельности псн 2021