Выбор организационно правовой формы юридического лица с точки зрения налогообложения это

Опубликовано: 14.05.2024

Вы приняли решение о создании бизнеса. Пришло время его зарегистрировать, и вам надо принять еще одно решение: какую организационно-правовую форму выбрать для вашего будущего предприятия? Ведь как корабль назовешь, так он и поплывет. Каких-то универсальных критериев выбора ОПФ нет. Есть наш наработанный годами опыт, и этим опытом мы готовы поделиться с вами.

В подавляющем большинстве случаев для регистрации бизнеса начинающие предприниматели выбирают между двумя ОПФ – это Общество с ограниченной ответственностью (или сокращенно «ООО») и Индивидуальный предприниматель (ИП). При выборе организационной формы необходимо рассматривать все возможные критерии как с точки зрения текущей ситуации, так и планов по развитию бизнеса.

Критерий № 1. Ответственность по обязательствам

Индивидуальный предприниматель отвечает по обязательствам отвечает всем своим имуществом

Ответственность участника ООО ограничивается размером его доли в уставном капитале Общества.

Обычно размер уставного капитала ООО составляет 10 000 руб. (минимальный предел)

Однако если участники Общества при принятии решений действовали недобросовестно или неразумно, или их действия (бездействие) не соответствовали обычным условиям гражданского оборота или обычному предпринимательскому риску, при этом третьим лицам или государству нанесен вред и они понесли убытки, ответственность участников ООО по долгам организации может быть субсидиарной. А в октябре 2020г. Арбитражный суд Москвы даже привлек к субсидиарной ответственности детей директора обанкротившегося ООО.

Наши рекомендации: Ответственность по обязательствам не должна рассматриваться как один из основных критериев для принятия решения по выбору ОПФ. Может учитываться только если другие критерии не смогли однозначно ответить на этот вопрос.

Критерий № 2. Распоряжение прибылью предприятия

ИП полученную прибыль может сразу использовать в личных целях или вновь вложить в бизнес

Прибыль ООО распределяется между участниками не чаще чем раз в квартал (как дивиденды), налог на дивиденды 13%

Предпринимателям важно помнить, что прибыль ООО принадлежит самой организации, даже если в ООО единственный участник и этот участник является и руководителем ООО, и ее единственным работником.

Критерий № 3. Взаимоотношение с партнерами

Если в бизнесе несколько партнеров и бизнес оформлен на одного из партнеров в качестве ИП, другие партнеры официально не могут зафиксировать свою долю в бизнесе, и соответственно претендовать на управление и на часть прибыли

Доли в ООО четко распределены, их можно передавать по наследству, продавать. Партнеры через общее собрание принимают участие в управлении организацией, распределении прибыли

“Доверяй, но проверяй” - контроль за действиями партнера, руководителя, участие в назначении руководителя предприятия возможен только при регистрации бизнеса в форме ООО

При регистрации вашего партнера в качестве ИП, максимум что вы сможете сделать - это передать деньги или имущество ИП по договору займа или аренды (в отношении имущества), и только их требовать к возврату, без права требования фактически полученной бизнесом прибыли

Критерий № 4. Реорганизация

У ИП нет возможности стать организацией. ИП может только прекратить свою деятельность

ООО вправе провести реорганизацию в форме слияния, присоединения, разделения, выделения, преобразования

ООО открывает широкие возможности при необходимости объединения бизнесов, или наоборот - его разделения с партнером, выделения отдельного вида деятельности в самостоятельное предприятие. А может вы готовы будете преобразоваться в акционерное общество и выпустить свои акции на рынок - опять же, это возможно только для ООО

Критерий № 5. Обязанность по ведению бухгалтерского учета

ИП имеет право не вести бухучет в случае ведения учета доходов или доходов и расходов, физических показателей, необходимых для исчисления налога в соответствии с НК РФ

Обязаны вести все организации

Если ваш бизнес не большой, и вам не надо ни перед кем отчитываться в плане финансового состояния предприятия - вам незачем вести бухгалтерский учет. Вы сможете сами определить для себя порядок и формы учета - например, Эксель или, как говорят, “на коленке”.

Критерий № 6. Продажа бизнеса

Не позволяет продать ваш бизнес как комплекс готового бизнеса

Можно продать на любом этапе его развития через продажу доли в уставном капитале ООО

Так как любые разрешительные документы, ККТ оформляются на физическое лицо - ИП, то для законной передачи прав требуется их переоформление. И если, например, у вас договор аренды помещения, в котором находится ваш раскрученный бизнес, где гарантия что собственник захочет заключить новый договор аренды с покупателем вашего бизнеса?

А в ООО ККТ, лицензии, договора аренды оформляются на само ООО, и смена собственника никак на существующие права не повлияет.

Критерий № 7. Ограничение по видам деятельности или предоставление преференций

- производством алкоголя;

- оптовой и розничной торговлей алкоголем;

- деятельностью ломбардов

Например, для организаций, зарегистрированных на территории Калининградской области,

разрешен ввоз ряда материалов, товаров и оборудования на территорию ОЭЗ

Калининградской области без уплаты НДС и таможенной пошлины

Это критерий прямого действия - изучаем ограничения и принимаем решение.

Критерий № 8. Ограничение по применению определенных систем налогообложения

ООО не могут применять патентную систему налогообложения. Такое право есть только у ИП.

Критерий № 9. Размеры штрафов по КОаП

У ИП в несколько раз меньше, чем у юридических лиц

В несколько раз меньше, чем у юридических лиц

Например, за нарушение порядка работы с денежной наличностью или порядка ведения кассовых операций статьей 15.1. КОаП предусмотрен штраф для должностных лиц (это касается и ИП) в размере от 4000 до 5000 рублей, в то время юридическим лицам за это же нарушение грозит штраф в размере от 40 000 до 50 000 рублей.

Критерий № 10. Привлекательность для инвесторов

Инвесторы не могут войти в бизнес, контролировать распределение прибыли

Могут войти в участники ООО

Современные инвесторы, или как их еще называют “бизнес-ангелы” могут вложиться в ваш бизнес, если увидят в нем перспективу.

Но надо понимать, что они не кредитная организация, для кредитов есть банки. Они зарабатывают на возможном росте стоимости вашего бизнеса.

И чтобы как-то обезопасить свои вложенные средства, им надо понимать, что творится в бизнесе. Такую возможность дает только приобретение доли в вашей компании. И если ваш бизнес выстрелит, то стоимость их доли в бизнесе - как, впрочем, и вашей - может вырасти многократно.

- 6 рабочих дней

- от 4-х месяцев

Мы перечислили и проанализировали 10 основных, по нашему мнению, критериев для принятия решения по выбору организационно-правовой формы вашего бизнеса.

Конечно, критерии надо оценивать комплексно. Можно каждому критерию установить, например 10-ти бальную систему оценки и затем суммировать их. В любом случае, принятие окончательного решения - за вами.

Если вы все-таки решите воспользоваться услугами нашей компании - обращайтесь. В нашем арсенале огромный опыт и множество практических кейсов!

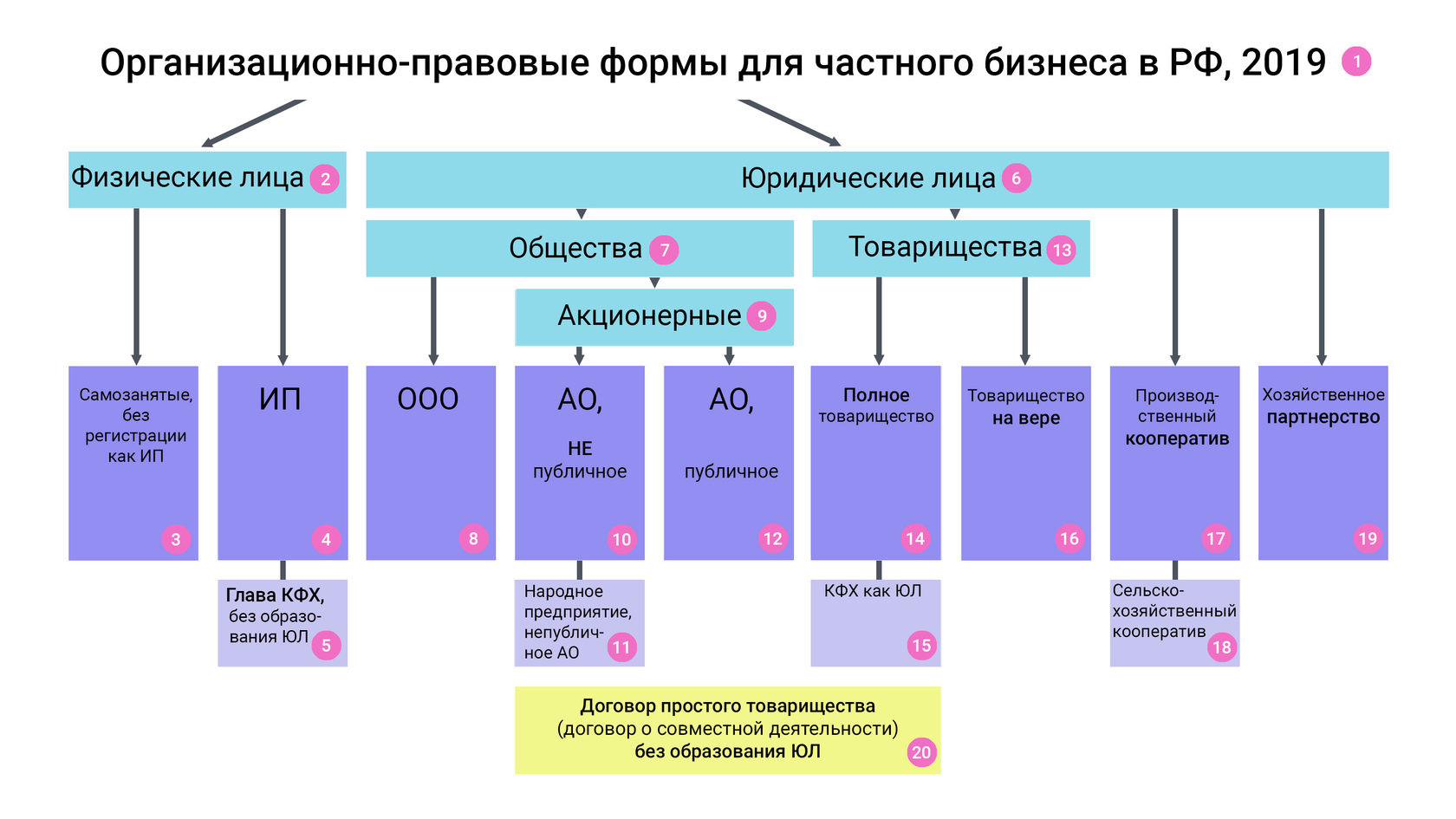

Схема составлена по состоянию на 21.11.2019.

На данной схеме приведены все возможные организационно-правовые формы для ведения предпринимательской деятельности физическими лицами и организациями.

Некоммерческие и государственные организации не рассматриваются.

Также не рассматриваются особенности правового положения кредитных, страховых, клиринговых организаций; специализированных финансовых обществ и обществ проектного финансирования, профессиональных участников рынка ценных бумаг, акционерных и паевых инвестиционных фондов, управляющих компаний инвестиционных фондов, негосударственных пенсионных фондов и иных некредитных финансовых организаций.

Самозанятый - физическое лицо, применяющее специальный налоговый режим "Налог на профессиональный доход (далее - НПД)".

Профессиональный доход - это доход физических лиц от использования имущества или от деятельности, при которой они не имеют работодателя и не привлекают наемных работников.

У самозанятых отсутствует необходимость государственной регистрации в качестве ИП и, соответственно, уплаты фиксированных страховых взносов. Индивидуальные предприниматели, соответствующие условиям, также имеют право применять НПД.

Налоговые ставки при НПД:

4% с реализации физлицам

6% с реализации юрлицам и ИП

Ограничения для применения НПД:

- Регионы в 2019: Москва, Московская область, Калужская область, Республика Татарстан;

с 2020 законодатели планируют присоединить больше регионов (законопроект на стадии рассмотрения).

- Выручка в год не более 2,4 млн рублей.

- Нельзя принимать наемных работников.

- Нельзя совмещать со специальными режимами.

- Нельзя оказывать услуги бывшим работодателям (в течение 2-х лет)

Ограничения по видам деятельности. Не применяется при:

- перепродаже товаров;

- реализации подакцизных товаров и товаров, подлежащих маркировке;

- реализации полезных ископаемых;

- заключении договоров поручения, комиссии, агентских.

Закон, регулирующий деятельность самозанятых:

Индивидуальный предприниматель - физическое лицо, состоящее на учете в едином государственном реестре индивидуальных предпринимателей (далее - ЕГРИП) с целью ведения предпринимательской деятельности без образования юридического лица.

В качестве ип могут быть зарегистрированы как граждане РФ, так и иностранные граждане, имеющие вид на жительство или разрешение на временное проживание.

Государственные служащие не имеют права заниматься предпринимательской деятельностью, и, следовательно, регистрировать ИП.

Есть виды деятельности, которые запрещены для ИП: например, охранная деятельность, розничная продажа алкогольной продукции, производство лекарственных средств и некоторые другие.

Имущество индивидуального предпринимателя неотделимо от его личного имущества, как физического лица, поэтому ИП несет ответственность по обязательствам всем принадлежащим ему имуществом, в том числе и личным.

К предпринимательской деятельности ИП применяются правила Гражданского Кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона. Например, ИП приравнивается к физлицам, когда вопрос связан с ответственностью за правонарушения.

Индивидуальный предприниматель не обязан вести бухгалтерский учет, но обязан вести налоговый учет.

Налогообложение индивидуального предпринимателя:

ИП платит налоги в соответствии с выбранным режимом налогообложения.

По умолчанию ИП применяет общий режим налогообложения, то есть является плательщиком НДС, а вместо налога на прибыль платит НДФЛ.

Возможно применение следующих спецрежимов: упрощенная система налогообложения, единый налог на вмененный доход (до 2021 года), единый сельскохозяйственный налог, патент.

Фиксированные взносы:

С момента регистрации и до снятия с учета индивидуальный предприниматель обязан платить фиксированные взносы за себя в пенсионный и медицинский фонд, независимо от выбранного режима налогообложения и независимо от того, ведет он фактически деятельность или нет.

Размер фиксированных взносов для ИП в 2019 году:

на обязательное пенсионное страхование - 29 354 руб

на обязательное медицинское страхование - 6 884 руб

Итого: 36 238 руб

Размер фиксированных взносов для ИП в 2020 году:

на обязательное пенсионное страхование - 32 448 руб

на обязательное медицинское страхование - 8 426 руб

Итого: 40 874 руб

Кроме этого, с доходов, превышающих 300 000 рублей индивидуальный предприниматель дополнительно платит еще 1% на пенсионное страхование. Общая сумма платежа в пенсионный фонд не может превышать в 2019 году - 234 832 руб, в 2020 - 259 584 руб.

Законы, регулирующие деятельность ИП, разбросаны по различным правовым актам.

Вот наиболее важные из них:

Основные отличия между Индивидуальным предпринимателем и Обществом с ограниченной ответственностью.

Выбор формы собственности.

Очень часто перед начинающим предпринимателем стоит вопрос - в чём состоит отличие Индивидуального Предпринимателя (далее - ИП) от Общества с Ограниченной Ответственностью (далее - ООО). Какую форму организации бизнеса лучше выбрать?

Разумеется, в каждом отдельно взятом случае всё сугубо индивидуально, но имеются и общие моменты, именно поэтому нельзя однозначно для всех ответить на вопрос, что лучше ИП или ООО?

Давайте подробно рассмотрим основные преимущества и недостатки обеих форм ведения бизнеса, начиная с момента регистрации и заканчивая возможными трудностями и сложностями:

1. Процедура регистрации ИП и ООО практически не различаются по сложности и длительности, однако во втором случае потребуется устав и уставной капитал в 10 000 рублей.

2. ИП можно зарегистрировать только в налоговой инспекции по месту прописки, ООО в любой налоговой инспекции страны.

3. ИП несёт полную финансовую ответственность по своим обязательствам всем своим имуществом. Учредители ООО несут равную финансовую ответственность по обязательствам и долгам ООО.

4. У ИП нет обязанности вести бухгалтерский учёт – достаточно книги учёта расходов и доходов. ООО обязано вести полный бухгалтерский учёт.

5. При приёме платежей ИП может не использовать кассовую технику (ККМ). ООО обязано использовать ККМ при приёме платежей.

6. При некоторых видах деятельности, не подпадающих под упрощённую систему налогообложения и ЕНВД, ИП обязан платить 13% подоходного налога. ООО в этом случае будет платить 20%.

7. ИП не может заниматься некоторыми видами деятельности – к примеру, покупать или продавать ценные бумаги.

ООО может вести любую не запрещённую законом деятельность.

8. ИП может сразу же распоряжаться всеми полученными после уплаты обязательных налогов и платежей деньгами по своему усмотрению.

ООО может потратить заработанные деньги только на выплату зарплаты или на выплату дивидендов учредителям.

9. ИП может в любой момент прекратить предпринимательскую деятельность. ООО должно пройти многомесячную процедуру ликвидации или аналогичную процедуру банкротства.

Необходимо для регистрации

Минимум документов, отсутствие стартовых затрат на уставный капитал.

Устав ООО, внесение 10 000 рублей в качестве уставного капитала.

По месту прописки

В любом месте России

Полная финансовая ответственность предпринимателя по своим обязательствам всем своим имуществом

Учредители несут равную финансовую ответственность по обязательствам и долгам ООО.

Упрощенный бухгалтерский учет

Полный бухгалтерский учёт

Можно не использовать

Может вести любую не запрещённую законом деятельность

Может распоряжаться всеми полученными после уплаты обязательных налогов и платежей деньгами по своему усмотрению

Может потратить заработанные деньги только на выплату зарплаты или на выплату дивидендов учредителям

Может в любой момент прекратить предпринимательскую деятельность

Процедура ликвидации или процедура банкротства

От правовой формы ведения дела зависит его организация, порядок взаимодействия с партнерами, ответственность по обязательствам.

Обществом с ограниченной ответственностью (далее - ООО) признается созданное одним или несколькими лицами хозяйственное общество (юридическое лицо), уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества (ст. 2 Федерального закона "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ (далее - Закон N 14-ФЗ)).

Индивидуальным предпринимателем (далее - ИП) признается гражданин, который зарегистрирован в установленном порядке в таком качестве и осуществляет без образования юридического лица предпринимательскую деятельность, т.е. самостоятельную, на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (ст. ст. 2, 23 ГК РФ).

Как ООО, так и ИП подлежат обязательной государственной регистрации и постановке на налоговый учет во внебюджетных фондах и органе статистики. Постановка на учет в фондах как ИП, так и ООО производится автоматически на основании информации из ЕГРЮЛ (ЕГРИП), которая поступает в фонды в момент государственной регистрации. Фактически ИП или ООО получают извещение о постановке на учет.

При государственной регистрации как ИП, так и ООО в качестве юридического адреса может использоваться домашний адрес ИП или генерального директора ООО. Между тем отличительной особенностью ООО является то, что оно может быть зарегистрировано и по адресу арендуемого (или собственного) помещения, где будет располагаться исполнительный орган, в любом регионе страны. Государственная регистрация ИП осуществляется только по месту его жительства.

Процедура государственной регистрации ООО и ИП существенно не различается по степени сложности. Основное отличие данных процедур заключается в перечне документов, представляемых в регистрирующий орган (ст. ст. 12, 22.1 Федерального закона от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ)), и по размеру государственной пошлины за совершение регистрационных действий (для ИП государственная пошлина - 800 руб., для ООО - 4000 руб. - ст. 333.33 НК РФ). Сроки регистрации одинаковые - не более чем три рабочих дня со дня представления документов в регистрирующий орган (ст. ст. 13, 22,1 Закона N 129-ФЗ).

Между тем процедура ликвидации ООО по сравнению с процедурой регистрации прекращения деятельности гражданина в качестве ИП более трудоемкая и длительная. Например, на практике ликвидация ООО может занять 0,5 года и более, а прекращение деятельности гражданина в качестве ИП занимает 1 или 1,5 месяца. Такая разница в сроках обусловлена тем, что процесс ликвидации ООО включает целый ряд необходимых действий, например проведение инвентаризации, выявление и уведомление дебиторов и кредиторов, расчеты с кредиторами, составление ликвидационного баланса и пр. Кроме того, в связи с ликвидацией ООО может проводиться выездная налоговая проверка (п. 11 ст. 89 НК РФ).

Ответственность ИП и ООО.

Существенное значение при решении вопроса о форме ведения бизнеса имеет вопрос об ответственности за нарушение договорных обязательств или при несостоятельности (банкротстве). ООО по отношению к его участнику или участникам является самостоятельным субъектом гражданско-правовых отношений. Поэтому все договоры и сделки заключаются ООО как самостоятельным юридическим лицом. ИП заключает договоры и сделки от своего имени. В связи с этим различаются пределы ответственности ИП и ООО (в том числе участников ООО).

Так, ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии со ст. 24 ГК РФ не может быть обращено взыскание. В частности, взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности (ст. 446 ГПК РФ):

- жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением случаев, когда оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- земельные участки, на которых расположены жилые помещения, за исключением случаев, когда это имущество является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

- предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и др.), за исключением драгоценностей и других предметов роскоши;

- имущество, необходимое для профессиональных занятий гражданина-должника, за исключением предметов, стоимость которых превышает сто установленных федеральным законом минимальных размеров оплаты труда;

- используемые для целей, не связанных с осуществлением предпринимательской деятельности, племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, корма, необходимые для их содержания до выгона на пастбища (выезда на пасеку), а также хозяйственные строения и сооружения, необходимые для их содержания;

- семена, необходимые для очередного посева;

- продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

- топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

- средства транспорта и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

- призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Если долг возникает в результате хозяйственной деятельности ООО, то ответственность по договорным обязательствам несет только общество всем принадлежащим ему имуществом, а не его учредитель (участник) или собственник его имущества (ч. 1 ст. 56 ГК РФ, ст. 3 Закона N 14-ФЗ). Как указано выше, участники ООО несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Солидарная ответственность участников по обязательствам ООО возникает только при условии, что они не полностью оплатили свои доли. В этом случае солидарная ответственность возникает в пределах стоимости неоплаченной части доли каждого из участников.

При несостоятельности (банкротстве) ООО расчеты по долгам производятся также за счет имущества общества. Исключение составляют случаи, когда несостоятельность (банкротство) общества вызвана учредителями (участниками), собственником имущества юридического лица, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия. На таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам (ч. 3 ст. 56). Однако субсидиарная ответственность по обязательствам общества возлагается на собственника имущества должника, иных лиц, которые имеют право давать обязательные для него указания только при наличии причинной связи между действиями собственника имущества должника и банкротством должника (Определение ВАС РФ от 28.05.2007 N 6486/07 по делу N А40-53077/06-55-304).

Распоряжение доходами у ИП и в ООО.

Прибыль, полученная ООО от ведения хозяйственной деятельности, - это доход юридического лица. Распоряжение прибылью ООО производится по решению общего собрания его участников (при условии, что ООО состоит из нескольких участников). Прибыль делится между участниками общества. В обществе, состоящем из одного участника, решения о распределении прибыли принимаются его единственным участником и оформляются письменно. Распределение чистой прибыли общества может производиться ежеквартально раз в полгода или раз в год. При этом законодательством установлены случаи, когда общество не вправе принимать решение о распределении прибыли или выплачивать прибыль, решение о распределении которой принято. В частности:

- если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

- если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

- в иных случаях, предусмотренных федеральными законами.

ИП вправе самостоятельно и в любое время распоряжаться доходом, полученным от ведения предпринимательской деятельности. Данные средства он может тратить на личные нужды без объяснений и ограничений, поскольку таких требований в законодательстве нет. С суммы дохода ИП исчисляет и уплачивает налог. Из каких средств будет уплачен налог, также значения не имеет. Поэтому полученный доход полностью может быть потрачен на бизнес или личные нужды ИП.

Документооборот. Налоговая и бухгалтерская отчетность.

В ООО как в организации, нанимающей на работу сотрудников, должно быть организовано кадровое делопроизводство (трудовые договоры, штатное расписание, положение об оплате труда и премировании, должностные инструкции и пр.). Необходимость в оформлении кадровых документов возникает и в случае, если ООО состоит из одного участника (учредителя), выполняющего обязанности генерального директора/главного бухгалтера. Это обусловлено тем, что ООО и его участник (учредитель) - два разных субъекта. По этой причине ООО по отношению к своему единственному участнику генеральному директору/главному бухгалтеру - является работодателем, а участник - соответственно работником.

ИП кадровое делопроизводство ведет только в случае, если он нанимает работников и выплачивает им заработную плату. В отношении себя самого ИП, соответственно, трудовой договор не оформляет, поскольку в данном случае работник и работодатель совпадают в одном лице.

Что касается бухгалтерского и налогового учета, то ООО обязано вести бухгалтерский учет, представлять в налоговый орган в установленные сроки бухгалтерскую и налоговую отчетность независимо от режима налогообложения (ст. 23 НК РФ).

ИП бухгалтерский учет не ведет. Он ведет учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации (п. 2 ст. 4 Закона N 129-ФЗ). В соответствии с ч. 2 ст. 54 НК РФ ИП исчисляет налоговую базу по итогам каждого налогового периода на основании данных учета доходов и расходов и хозяйственных операций в Порядке, утвержденном совместным Приказом Минфина России N 86н и МНС России N БГ-3-04/430 от 13.08.2002. Если ИП применяет упрощенную систему налогообложения (УСН), то налоговый учет для исчисления налога ведется с использованием Книги учета доходов и расходов (Приказ Минфина России от 31.12.2008 N 154н). При едином налоге на вмененный доход предприниматели учет не ведут.

На законодательном уровне ежегодно дополняют статьи, корректируя или добавляя новые правила. Уследить за всеми моментами довольно нелегко, особенно когда приходится большую часть времени уделять развитию компании. Перед тем, как сделать выбор в пользу той или иной системы оплаты налогов, нужно точно понимать, какие бывают системы налогообложения у ООО.

Компания «Клеверенс» реализует программное обеспечение, которое поможет упростить ведение документооборота и дополнительной отчетности вашей организации. Благодаря софту вы сможете отслеживать все операции и вовремя вносить коррективы в бизнес-процессы, что позволит повысить эффективность производства в целом.

Об особенностях разных налоговых систем

В зависимости от выбора вида, рассчитываются налоги, подлежащие выплатам за определенные периоды времени.

В России каждая организация обязана выбрать режим для ООО (Общество с ограниченной ответственностью). Их всего четыре:

- ОСНО;

- УСН подразделяется на два вида:

- Доходы;

- Прибыль за вычетом расходов.

- ЕНВД;

- ЕСХН.

Различий между ними несколько:

- Объект, который облагается налогом. Это может быть прибыль, разница прихода и издержек, имущество, какой-либо физический показатель.

- База выражается в денежном эквиваленте.

- Период, за который нужно произвести оплату.

- Ставка отличается в зависимости от объема предприятия или других значений.

- Порядок расчета для каждой фирмы свой.

Что необходимо учесть

Выбор системы налогообложения происходит при регистрации для ООО или определиться нужно в ближайшее время, после открытия, предоставив дополнительно заполненный бланк. Если этого не произошло, налоговая в автоматическом режиме поставит вашу организацию на ОСН.

Многие собственники бизнеса задаются вопросом, какую именно систему выбрать, чтобы не переплачивать.

Обязательно обратите внимание на важные аспекты, которые в дальнейшей работе помогут выстраивать корректное заполнение документации и не станут занимать драгоценное время.

Вид деятельности

Налоговые режимы подразумевают определенную специфику работы. Например, ЕСХН только для сельскохозяйственной деятельности.

Численность компании

Ограничение по сотрудникам, входящим в предприятие, также является критерием при выборе налоговой системы. Обратите на это особое внимание, так как при выявлении нарушений ФНС может просто перевести вас на стандартный режим без предупреждения или даже выписать штраф.

Контрагенты и специфика бизнеса

Если придется сотрудничать с фирмами, которые выделяют НДС, нужно подстраиваться под их особенности. Поэтому учтите критерий, он очень важен.

Какие есть системы налогообложения для ООО

В таблице указаны основные параметры, которые являются ключевыми при рассмотрении каждого режима.

НДС, налог на прибыль, имущество

Ставка на прибыль 20 %, НДС варьируется до 20 %, имущество макс. 2,2 %.

Каждый квартал (три месяца)

Бизнес, совершающий оборот денежных средств за 1 календарный период менее 150 млн. Официально трудоустроено до 100 человек

6 %, в зависимости от региона, 5 %

Ежеквартальные авансовые платежи, отчетность раз в год

УСН Доходы минус расходы

Аналогично предыдущему режиму

Выплачивается только разность прибыли и издержек

15 %, регионы вправе изменять ставку, снижая на один процент. Если прибыли нет, выплачивается 1 %

Организации, имеющие торговые точки до 150 кв. м. Регионы могут немного изменять условия.

15 %, области самостоятельно снижают до 7,5 %

Только те, кто связан с сельхозпроизводством

Разница между доходами и расходами

Два платежа, авансовый в полугодии и в конце года.

Зная, какая система налогообложения для ООО больше подойдет, проще совершать платежи и не копить штрафы.

Подразумевает основной режим и является стандартным. Если при заполнении бланка на регистрацию, вид выплат не выбран, автоматически попадаете на ОСН. Это самый трудоемкий вариант в плане документации и невыгодный для небольших фирм, особенно тех, что только вышли на рынок.

Налоги, которые придется уплачивать в ФНС по реквизитам:

- ставка 20 % на прибыль, если не подходите к льготной категории;

- НДС варьируется: не взимается, 10 или 20 %, в зависимости от предоставляемых товаров и услуг (для каждого наименования собственный процент, указан на официальном сайте);

- имущественный налог, до 2,2 %.

Отказаться от общего режима налогообложения можно при следующих условиях:

- Фирма не подходит под те требования, которые обязательны для исполнения.

- Предприятию необходимо быть плательщиком добавленной стоимости.

- Попадает под льготные уплаты.

- Если ранее не проконсультировались о других имеющихся вариантах.

- Не подошел режим.

Данные фирмы обязаны уплачивать НДС, если происходит:

- Продажа работ, услуг.

- Передача имущества на безоплатной основе.

- Ввоз импортных товаров.

- Выполнение строительно-монтажных работ с целью собственного использования компанией.

- Продажа товаров для собственных нужд.

Также бывают случаи при возврате НДС или восстановлению. Об этом более подробно рассказывается на официальном сайте налоговой инспекции. Существует много нюансов, позволяющих так сделать. При этом принятый режим не имеет значения.

Плюсы

Преимущества системы налогообложения для Общества с ограниченной ответственностью, несомненно, имеются, особенно если ведете крупную деятельность:

- Нет ограничений на прибыль, здесь могут быть неограниченные суммы.

- Любое количество официально устроенных работников и арендованных помещений.

- Убытки можно подтвердить документально и не платить налог.

- Снижение общей ставки, если в предыдущих отчетных периодах получили убытки.

Минусы

Недостатков, а если быть точнее трудностей, тоже немало:

- Сложный бухгалтерский учет.

- Требования к хранению документации, которая продолжительное время обязана быть сохранена.

- Возможность дополнительных отчислений.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.

Предназначена для предприятий малого и среднего бизнеса. Расшифровывается как упрощенный режим, чаще всего называют упрощенкой. Название отражает суть. Налог только один, отчетность не чаще, чем раз в году. Оплату можно производить любым удобным способом:

- авансовыми платежами за каждый квартал;

- один раз при сдаче декларации.

Чтобы обществу с ограниченной ответственностью (ООО) использовать данный вид налогообложения, необходимо удовлетворять требованиям, которые предполагает законодательство:

- Разновидность деятельности. Запрещено использовать: банкам, страховым организациям, нотариусам, инвестиционным фондам и др.

- Размер бизнеса. При наличии филиалов и представительств не разрешается.

- Персонал. Трудоустроено не более ста человек.

- Оборот денежных средств за календарный год не превышает 150 млн рублей. Имущество, числящееся на балансе тоже не более установленного уровня.

- У юр лиц доля не превышает 25 %.

Упрощенка подразделяется на два вида, который отличается по расчетам и выплатам:

- Доходы. Ставка составляет 6 %.

- Прибыль минус расходы. Издержки обязательно подтверждать документально.

Выбор зависит от того, как сможете подтвердить расходы. Потому что каждый рубль, который будет вычитаться из прибыли должен быть занесен в книгу. Если удобнее вести просто учет доходов, тогда 6 % вполне подойдут.

Плюсы

Особенности налогообложения ООО:

- простота выплат;

- отчетность не требует определенных знаний;

- возможность изменить ставку один раз в год.

Минусы

Из недостатков можно выделить то, что не каждая компания может оформить этот режим. Обязательная ставка в один процент выплачивается даже в случае, когда расходы превысили доходы.

Расшифровывается как единый сельскохозяйственный налог. По названию несложно догадаться, что предназначен для предприятий, в которых производят сельхозпродукцию. К ней относятся:

- растениеводство;

- агрокомплексы, в том числе и разведение рыб и подобных водных ресурсов.

При этом доходы от продажи сельскохозяйственной продукции должны составлять не менее 70% от общей суммы.

Кроме этого, данный налоговый режим для ООО могут применять организации, которые непосредственно связаны деятельностью с такими предприятиями. Например, поставляют определенные услуги или другие товары.

Этот вариант не могут применять те фирмы, которые производят переработку сельхозпродукции.

Кроме единого налога, компания на ЕСХН платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный.

Плюсы

Преимущества, которые получают бизнесмены:

- режим можно выбрать добровольно или, наоборот, отказаться, если имеется более выгодный для вас;

- снижение налоговой ставки, максимально возможный показатель не превышает 6 %;

- сдача только декларации один раз в год;

- выплаты происходят авансовым и итоговым платежом с периодичностью 6 месяцев.

Минусы

Перед тем как определиться, какую систему налогообложения выбрать для ООО, ознакомьтесь с существенными отрицательными особенностями:

- прописанные критерии, которые обязаны соблюдать, например, доля выручки в 70 %;

- статьи расходов чётко ограничены законодательством.

Единый налог на вмененку подходит только для ограниченных видов деятельности:

- торговля в розницу;

- осуществление питания в школах, садах, образовательных учреждениях;

- услуги бытового и ветеринарного хозяйства;

- все, что касается автомобилей, кроме продажи, это ремонт, мойка и обслуживание;

- реклама: как размещение, так и распространение;

- аренда участков и площадей;

- пассажирские и грузоперевозки;

- парковка автомобильного транспорта.

Удобный вид налогообложения для организационно-правовых форм (ООО), который абсолютно не зависит от прибыли. Рассчитывается по утвержденной формуле: вычесть из базы, умноженной на 15 %, страховые взносы. Вмененный доход вычисляется по формуле «Базовая доходность минус физический показатель».

Сдача декларации осуществляется в конце каждого отчетного периода. В данном случае, это квартал, то есть три месяца.

Плюсы

Преимущества, которые замечают бизнесмены:

- простота ведения учета;

- фиксированный размер платежа не поменяется, даже если прибыль вырастет;

- возможность снижения налога на сумму страховых выплат;

- право совмещения с другими способами налогообложения.

Минусы

К сожалению, без недостатков не обойтись:

- фиксированность суммы может быть и не на руку, например, когда падает доход или бизнес закрывается совсем;

- ограничения, к примеру, торговая площадь не может превышать 151 квадратный метр;

- привязанность к местности, в которой зарегистрировано ООО;

- нет возможности работать с НДС.

Совмещение

Налоговым кодексом РФ разрешено совмещать несколько систем, то есть использовать сразу два или три. Но только в тех случаях, когда ваш бизнес подходит под требования, предъявляемые законодательством. Достаточно удобно, если приходится заниматься несколькими направлениями, получая приличные доходы.

Рассмотрим варианты совмещения ниже в таблице, чтобы окончательно определиться, какой налоговый режим (вид налогообложения) выбрать для ООО.

УСН и ЕНВД и ПСН

Торговля в розницу

ЕНВД торговая точка, площадью до 150 квадратов

УСН по системе «Доходы минус расходы»

УСН «Доходы минус расходы»

ЕСХН — для агрокомплексов

ОСН и УСН, смотря сколько рабочих мест, прибыли и процента участия других организаций в капитале

ЕНВД или УСН по системе «Доходы»

Общий, упрощенка, смотря какие масштабы фирмы

Как поменять схему налогообложения для ООО

Чтобы изменить вид, следуйте инструкции:

- Выберите тот, что считаете наиболее удобным для вашего бизнеса.

- Проверьте, подходите ли по представленным требованиям.

- Обратитесь в ФНС. Не забудьте документы, которые подтверждают, что вы являетесь представителем компании.

- Необходимо заполнить специальный бланк.

- Зарегистрируйтесь в качестве плательщика нового налога.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.

Подведем итоги

Чтобы выбрать режим налогообложения для ООО, в последний раз проанализируйте:

- При трудоустройстве на предприятии более ста человек, подходит только основная система.

- Когда первый пункт не соблюдается, посмотрите, насколько соответствует ЕНВД.

- Если не подходит, обратите внимание на упрощенку. Если издержек более 60 % от оборота, подойдет разница прибыли и расходов. В противном случае одни доходы.

- При условии, что возможно работать, используя оба предыдущих режима, посчитайте, какая выгоднее в плане количества выплат.

- Для сельскохозяйственного направления имеется спец вид ЕСХН. Но при условии, выручка должна превышать подтвержденные расходы на 70 %.

Выбор системы налогообложения для ООО есть у любого бизнесмена. Но, чтобы грамотно расставить приоритеты, нужно просчитать все нюансы, которые происходят в бизнесе. Некоторые специалисты советуют упрощенку. Имейте в виду, что нужно ориентироваться не по простоте, а по удобству работы. Хотя если у вас небольшое предприятие, то УСН вполне подойдет, избавляя от лишней документационной нагрузки. Также предоставляя минимальные выплаты в муниципальную и государственную казну, что не приведет к лишним тратам и незапланированным расходам. В том числе и штрафам, если не хватит бюджета или произойдет просрочка.

Чтобы ответить на вопрос, какая система налогообложения лучше для ООО, повторимся:

- Оцените, с какими объемами будете взаимодействовать.

- Рассчитайте планируемую выручку. Этот показатель считается одним из определяющих при выборе того или иного варианта.

- Будут ли торговые точки/филиалы в регионе регистрации или по всей России, за рубежом.

- Кто будет партнерами (ИП, предприятия, производители, частные лица и т.д.).

- Основной вид деятельности.

- В какой валюте будут совершаться платежи.

После проведения подробного анализа по описанным выше критериям можно принимать окончательное решение.

Зная, какие бывают системы налогообложение, доступные для ООО, у вас больше шансов не ошибиться, не переплатить, к примеру, за работу бухгалтера и выбрать подходящую форму. В случае, если вам сложно разобраться в вопросе самостоятельно, то можно обратиться к специалисту, например, спросить совет у опытного бухгалтера или юриста по экономическим вопросам.

- Бухгалтерия

- Самозанятые

Первое, о чем приходится думать при открытии своего дела, это какую форму бизнеса выбрать: ИП, самозанятость или ООО. Давайте разбираться, кому и что подходит.

Чем отличаются формы регистрации

Формы регистрации отличаются:

- Статусом.

- Количеством человек, открывающих бизнес.

- Ответственностью за свои решения.

- Стартовым капиталом.

- Отчетностью.

- Работой с сотрудниками.

- Сферами, в которых можно работать.

Статус. ООО — компания. Ее могут открыть один человек или несколько, их называют учредителями Учредители владеют компанией как собственностью, могут продать ее целиком или только свою долю.

ИП — индивидуальный предприниматель — статус конкретного человека. Предприниматель может вести бизнес наравне с компаниями, но ИП нельзя продать или открыть вместе с партнером.

Самозанятость — тоже статус человека, он позволяет заниматься бизнесом без регистрации ИП. Такой статус тоже нельзя продать или поделить.

Сколько человек начинают бизнес. ООО можно открыть с партнерами или привлечь инвесторов — каждому из основателей компании будет принадлежать своя доля.

Размер доли зависит от договоренностей и того, кто сколько вкладывает на старте. Можно договориться поделить поровну или в любой другой пропорции.

ИП и самозанятость можно оформить только на себя, вместе с партнером открыть не получится.

Кто отвечает по обязательствам и долгам. ООО отвечает по своим обязательствам только деньгами на расчетном счете и имуществом компании. Если у ООО есть долги, то это долги компании, а не учредителей. Если, конечно, они не сами создали эти долги: не получится открыть компанию, набрать кредитов на нее и потратить деньги на личные покупки.

У ИП и самозанятых другая ситуация: они отвечают по долгам бизнеса личным имуществом. Если у ИП есть долги, которые он не платит, суд будет взыскивать их с человека — могут забрать машину или квартиру, арестовать личные счета. Но последнее не отнимут: забрать единственную квартиру, в которой живет ИП, запрещает закон.

Сколько денег нужно для открытия. Для открытия ООО нужно сделать взнос в уставный капитал — минимум 10 000 ₽. Это деньги, которые зачисляются на расчетный счет компании. Еще надо будет заплатить госпошлину за регистрацию — 4000 ₽. И отдельно оплатить услуги нотариуса: он понадобится для того, чтобы подготовить документы для регистрации.

Для регистрации ИП или самозанятости стартовый капитал не нужен, можно просто зарегистрироваться и начать работать. При открытии ИП через налоговую тоже есть госпошлина, но если открывать через бесплатные сервисы, например через Госуслуги или с помощью Регистрации ИП в Тинькофф, то пошлину можно не платить.

Сотрудники. ООО не может существовать без сотрудников. Сразу после регистрации надо выбрать и нанять директора. Им может быть учредитель компании или другой человек.

ИП может нанимать сотрудников или не нанимать и работать сам, это его выбор.

Самозанятым нанимать сотрудников по трудовому договору нельзя, можно только время от времени привлекать помощников по договору подряда или оказания услуг.

Отчетность. В ООО больше всего отчетности: по налогам и по сотрудникам. Даже если у вас нанят только директор, у компании уже возникает обязанность сдавать дополнительную зарплатную отчетность. Поэтому при открытии ООО без бухгалтера не обойтись.

ИП может работать без сотрудников и не сдавать отчетность по зарплате. Если он на упрощенной системе налогообложения, ему надо сдавать только декларацию один раз в год. А это можно делать через онлайн-сервисы без бухгалтера.

У самозанятых еще проще: они не сдают никакую отчетность, только подтверждают операции в смартфоне через приложение.

Сферы, в которых можно работать. Самый широкий выбор сфер деятельности у ООО — компания может заниматься всем, что не запрещает закон.

У ИП есть ограничения — например, нельзя продавать и производить крепкий алкоголь или открывать ломбард. Если ИП на упрощенной системе налогообложения, то будет ограничение по выручке — 150 млн рублей в год.

У самозанятых список ограничений еще больше: они могут только производить или оказывать услуги. Например, делать мебель, писать тексты, сидеть с детьми или продавать одежду, которую сшили сами. Но перепродавать чужой товар уже нельзя. Для этого придется открывать ИП.

Еще одно важное ограничение: самозанятый не может нанимать сотрудников и должен зарабатывать не больше 2,4 млн рублей в год.

ИП или ООО

| ООО | ИП |

|---|---|

| Существует отдельно от учредителей | Статус человека |

| Можно открыть одному или с партнерами | Только одному |

| Можно продать целиком или долю | Нельзя продать, только закрыть |

| Учредители не отвечают по долгам личным имуществом | Долги ИП — это личные долги самого человека |

Стоит выбрать ООО:

- Если хотите делать бизнес с партнерами.

- В будущем планируется расширять бизнес, открывать филиалы, привлекать инвестиции или даже продать свой бизнес.

- Будете заниматься видами деятельности, которые запрещены для ИП: продавать крепкий алкоголь, открывать ломбард.

ИП или самозанятый

| Самозанятый | ИП | |

|---|---|---|

| Максимальный доход в год | 2,4 млн рублей | 150 млн рублей |

| Сотрудники | Нет | Можно нанять |

| Чем можно заниматься | Только производить самому или оказывать услуги | Чем угодно, кроме запрещенных видов деятельности |

Стоит выбрать самозанятость, если вы работаете один. А еще:

- Планируете зарабатывать на своем деле меньше 200 000 ₽ в месяц.

- Производите самостоятельно или оказываете услуги.

Во всех остальных случаях рекомендуем открыть ИП.

Читайте также: