Виды налоговых проверок в швейцарии

Опубликовано: 20.09.2024

Швейцария интересна россиянам не только своими захватывающими пейзажами и уникальными архитектурными строениями. Многих привлекли перспективы открытия доходного бизнеса и то, что налоги в Швейцарии при всей своей сложности и запутанности, являются одними из самых низких в Европе. В деле налогообложения Швейцария обошла даже Украину, где налогоплательщикам приходиться отдавать до 55 %.

Часовая башня и улица в Берне

Особенности налоговой системы в Швейцарии

На самом деле швейцарская система налогообложения кажется сложной только на первый взгляд. Если вы уясните себе, что она имеет несколько уровней, вам станет проще разобраться, что к чему. Граждане развитого европейского государства в 2021 году платят налоги следующих видов:

Схема налоговой системы в Швейцарии

- федеральные;

- кантональные;

- муниципальные.

Федеральные налоги платят все граждане государства. Кантональные налоги тоже платят все, только тут у каждого они свои. Конституция свободолюбивой либеральной страны дала кантонам право самостоятельно разрабатывать свою внутреннюю налоговую систему. То есть, сумма, которую вам придётся отчислять, зависит от того, в каком кантоне страны вы обосновались.

Муниципальные налоги – это выплаты, которые идут в казну конкретного населённого пункта. Суммарно выходит около 25% от доходов. Что весьма привлекательно и для физических, и для юридических лиц.

Налоги федерального уровня

Федеральных налогов в Швейцарии не так много. Это:

- проценты с доходов корпораций;

- расчётный налог;

- НДС, который популярен во всех странах;

- подоходный с физических лиц и т. д.

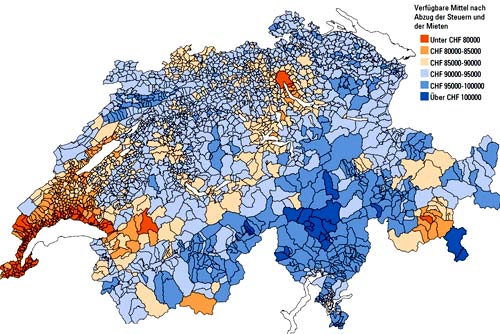

Карта показывающая размер денег остающихся у швейцарской семьи после выплаты всех налогов

Если сравнивать ставки налогообложения, то видна их явная конкурентоспособность со всеми известными налоговыми системами развитых стран мира.

Так, налог на прибыль, взимаемый со швейцарских корпораций, варьирует в рамках от 3,63% до 9,8%. На федеральном уровне облагается налогами акционерный капитал. Всего 0,825 %. Общий для всех кантонов налог с оборота колеблется в рамках от 6,2% до 9,3%.

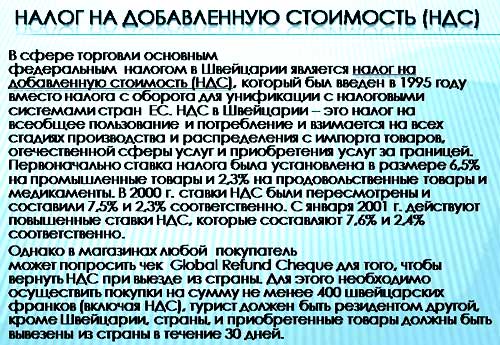

Что касается НДС, в данном случае налогообложение приведено к общим стандартам, действующим в Евросоюзе. Ставка в 2021 году составляла 7,6 %. Она не окончательна и имеет отношение не ко всем товарам и услугам. В отношении некоторых товаров и услуг действует несколько сниженный процент.

Если компания Швейцарии занимается торговлей за пределами страны, её прибыли могут не регистрироваться и не облагаться НДС. Из доходов, действующих в государстве учреждений, юридических и физических лиц, ассоциаций, не обладающих статусом юридических лиц, товариществ и т. д.

НДС взимается только в том случае, если годовой оборот налогооблагаемой деятельности превышает 100000 CHF. Если оборот не достиг указанной суммы, плательщик освобождается от уплаты НДС.

Кантональные налоги

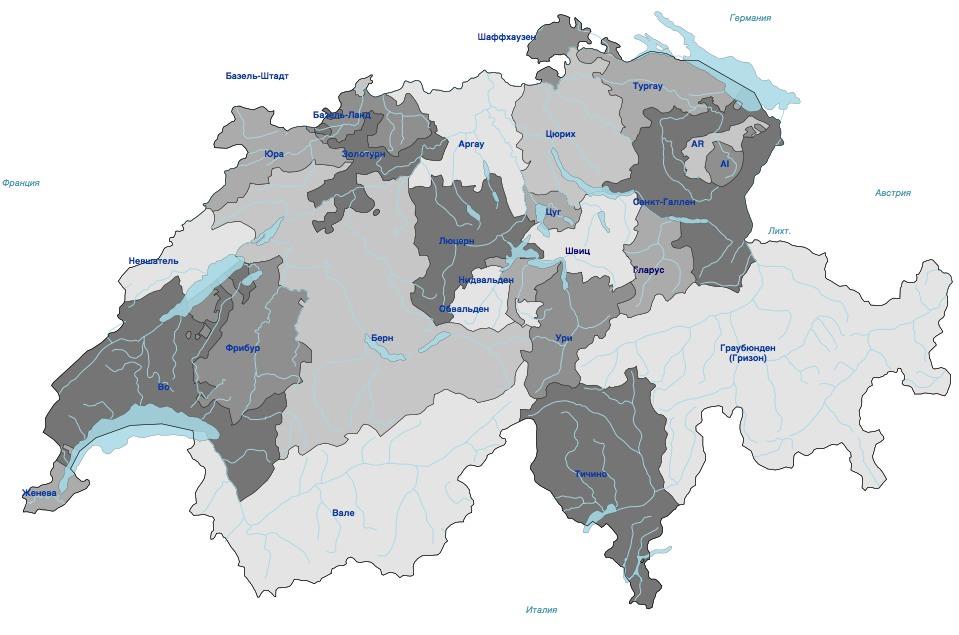

На территории Швейцарии по состоянию на 2021 год действовало 26 свободных кантонов. Главными источниками налогов в кантонах являются:

- налоговый сбор за дарение и наследование;

- на корпоративную прибыль (в расчёт берётся сумма чистой прибыли, включающая и ту, что получена за рубежом);

- земельный доход;

- на домашнее хозяйство;

- на собак;

- выигрыш в лотерею;

- заведения увеселительного плана;

- водопроводные станции;

- внешнюю рекламу;

- подоходный с физических лиц и т. д.

Важным моментом является то, что чистая прибыль в законном порядке может учитывать, то есть вычитать полученные в течение прошедших 7 лет убытки. Сюда также включаются расходы на научно-исследовательские и опытно-конструкторские работы, резервы и провизия. Всё это учитывает не только кантональное, но и федеральное налогообложение.

Каждый отдельный налог в кантонах может иметь различные процентные ставки. К примеру, налог на прибыль компаний в кантонах имеет двадцать шесть уровней. Он может быть равен и 4%, и 25%.

Если рассмотреть Шаффхаузен, то по местным законам, если компания отдала под швейцарское налогообложение минимум 15 % своей прибыли, взимаемые на федеральном и кантональном уровнях проценты будут в совокупности будут равняться 10,4%.

В Цуге, если корпорация имеет доходы до 100 000 франков, с неё вычтут всего 4%, если больше – 7%. В Женеве налог колеблется в рамках от 4 до 16%.

Карта Швейцарии с указанием кантонов

Сложнее всего разобраться в кантональных налогах. Задача усложнится, если вникать в каждый кантон. Но как бы сложно ни было понять хитросплетения налоговых обязательств, в Швейцарии, как говорилось выше, в совокупности они не превышают 25%. И это даёт возможность экономической системе Швейцарии быть на уровень выше всех своих конкурентов.

Муниципальное налогообложение

Размеры муниципальных, или, как ещё принято говорить, коммунальных налогов, в различных кантонах и городах составляют от кантональных от 90% до 140%. Если учесть, что по состоянию на 2021 год в Швейцарии числилось 2 551 муниципальных единиц, то тут есть над чем поразмыслить.

Общими для всех муниципальных образований являются следующие виды налогов:

- подоходный;

- потребительские.

Муниципальные налоги во многом дублируют федеральные и кантональные.

Процентное соотношение муниципальных налогов в Швейцарии

Чтобы разобраться в том, где выгоднее всего открывать бизнес, нужно рассматривать каждый отдельный кантон, каждое отдельное муниципальное образование.

Преимущества налогоплательщиков Швейцарии

Швейцарская система налогообложения такова, что некоторым налогоплательщикам приходится платить всего один невысокий налог. Не предусмотрены жёсткие меры наказания для тех, кто уклоняется от уплаты.

Причина такого подхода в том, что в Швейцарии традиционно интересы каждого конкретного гражданина ставятся выше интересов всего государства. Если вы что-то не уплатили, вас не станут привлекать к суду, а сочтут, что вы просто забыли.

Так выглядит паспорт гражданина Швейцарии

Никаких санкций, только простое напоминание об обязательствах перед государством, кантоном и коммуной. Даже если имел место суд, касательно неуплаты налогов (что случается крайне редко), совсем необязательно, что выигрыш будет на стороне государства.

Если речь идёт не об уголовных преступлениях, легендарные швейцарские банки не обязаны разглашать информацию о налогоплательщиках. Многие иностранные граждане, являющиеся клиентами банков Швейцарии, умело пользуются этим обстоятельством. Что касается откровенных мошенников, то к ним меры строги, как и в любом другом государстве.

Налоговые каникулы в Швейцарии

Налогоплательщики многих стран признают, что Швейцария фантастически выгодная для жизни и бизнеса страна. Одним из приятных моментов является возможность взять, так называемые налоговые каникулы, то есть, перестать платить некоторые виды налогов или снизить их размер на срок 10 лет.

Всё, что для этого нужно, это заняться бизнесом, который, по мнению властей, является необходимым. Также нужно создать на предприятии от десяти до двадцати рабочих мест.

Что не облагается налогом

Подоходный налог обязаны платить как резиденты страны, так и нерезиденты, проживающие на её территории. Даже если нерезидент не устроился на работу в Швейцарии, через три месяца нахождения в государстве, с него взимается налог.

Не подлежат налогообложению следующие виды доходов:

- выгоды от беспроцентных или низкопроцентных кредитных соглашений;

- отчисления работодателей в пенсионные программы, санкционированные государством;

Сравнение пенсионных выплат в Швейцарии с другими странами

Что касается таких видов доходов, как алименты, компенсации и пенсии, то их налогообложение осуществляется в особом порядке.

Выгодные и невыгодные кантоны

Если вас интересует открытие бизнеса в Швейцарии или вы вознамерились переселиться в экономически благоприятную страну, нелишним будет узнать, какие кантоны являются самыми выгодными для налогоплательщиков, а в каких условия для физических и юридических лиц, в сравнении с другими независимыми территориальными образованиями, более жёсткие.

Сравнение налоговых сборов в Швейцарии с другими странами

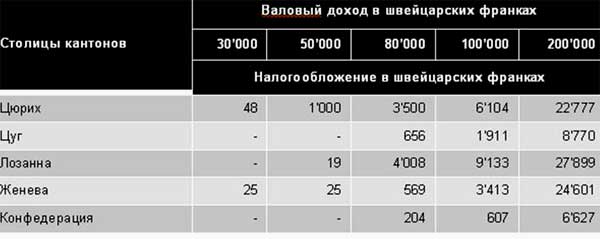

На 2021 год самыми приятными в налоговом плане являются районы центральной Швейцарии. Куда как меньше повезло тем, кто обосновался в Романди. Некоторые кантоны особенно благоприятны для определённых условий. Так, если у вас нет зарегистрированной второй половинки, а годовой доход равен пятидесяти тысячам франков, в Цуге вам придётся платить всего 1 551 франк всех причитающихся государству, кантону и муниципалитету налогов. Для лиц с такими же условиями, но проживающих в Нойенбург/Невшатель налоговая ставка будет равняться 5 969, превышая налоги Цуга почти в четыре раза.

В то время как жители кантонов Базель-Штадт, Юра и Золотурн несут налоговое бремя в размере, превышающем 10%, прописавшиеся в Тичино, Цюрихе и Швице платят от 5,3% до 7%. Если рассматривать ситуации семейных граждан, к примеру, отца двоих детей, годовой доход которого равен ста тысячам франков, то и тут самым перспективным из всех кантонов окажется Цуг.

Счастливому отцу семейства придётся отчислять всего 1 676 франков. Чуть больше придётся отдавать аналогичным гражданам Тичино, Швица и Женевы. А вот папашам, уже упомянутого выше, Нойенбурга опять не повезло. Они должны будут отдавать аж 10 006 франков. Чуть меньше отберёт кантон у отцов Юра, Во, Золотурна и Берна.

Если вы являетесь преуспевающим, но бездетным гражданином с семейным доходом двести тысяч франков, в кантоне Цуг для лиц с подобным доходом отчисляемой суммой будет 10 599. Что касается ваших оппонентов в Нойенбурге, им придётся распрощаться с суммой в три раза превышающей вашу. В данном случае в число перспективных кантонов можно отнести также Нидвальден, Швиц, Обвальден и Ури. К невыгодным – Во, Юра, Базель-Штадт и Золотурн.

Не упоминаемые кантоны находятся на среднем уровне между выгодными и невыгодными. Самым перспективным во всех отношениях является Цуг. В 2021 году Швейцария не утратит своей привлекательности для тех, кто ищет удобное место для жизни и процветания. Страна являет собой пример того, что даже при незначительных налогах, взимаемых с физических и юридических лиц, государство может процветать и множить свои богатства.

Налоги в Швейцарии – один из факторов, объясняющих привлекательность Альпийской республики для ведения (международного) бизнеса. Однако ставки налогов (включая подоходный налог и налог на прибыль юридических лиц) могут – порой существенно – разниться по кантонам и гемайнде. Экскурсию в джунгли налогов Конфедерации проведёт практикующий швейцарский юрист Марад Видмер.

Почему налоги в Швейцарии разнятся от места к месту?

Релевантность вопроса отлично показывает следующий пример.

Клиентка-гражданка Великобритании поручила мне юридическое сопровождение переезда её семьи в Швейцарию. Уже в самой первой беседе с ней обсуждался вопрос о налогах. Её изначальный выбор места для переезда был городок Монтрё (кантон Во). Каково же было её удивление, когда я ей сообщил, что в другой части (название гемайнде из-за соображений конфиденциальности я называть не буду) её семья будет платить на 48% меньше налогов.

К разнице по налоговому бремени для физических и юридических лиц я вернусь далее по тексту. Сейчас же мне важно, чтобы Вы поняли, почему налоги в Швейцарии зависят от места проживания в нашей стране.

До 1848 года Швейцария представляла собой подлинную Конфедерацию, в рамках которой кантоны были, упрощённо выражаясь, суверенными государствами. Только им принадлежала компетенция устанавливать и взимать налоги. Соответственно, последние различались в зависимости от того, где проживал соответствующий резидент.

Карта кантонов Швейцарии

После 1848 года наша страна стала Федерацией (даже учитывая, что Швейцарии по-прежнему могут называть Конфедерацией). В результате, последняя получила часть налоговой компетенции. Из-за этого на сегодняшний день у нас действует ряд федеральный налогов. Однако кантоны, сохранив часть своего (налогового) суверенитета, также имеются право устанавливать свои налоги и ставки по ним.

Поэтому и получается, что и по сей день размер налогового бремени для одного и того же налогоплательщика может (значительно) разниться в зависимости от того, где он поживает.

Более того, в рамках одного и того же кантона налоговое бремя зависит от гемайнде (политических составных частей кантонов) проживания. Резюме:

- федеральный налоги действуют одинаково для всех в зависимости от их ситуации;

- кантональные налоги и налоги гемайнде зависят от того, в какой из около 2200 гемайнде Вы проживаете.

Каковы гарантии стабильности налогового режима?

Налоги в нашей стране подвержены легким изменениям. Это абсолютно нормально. Например, какой-либо кантон может решить повысить налог на имущество с 1,5 до 2 промилле (1 промилле = 0,1 процент). С 8 до 7,7 процентов в 2018 году опустился НДС (см. ниже). В данной связи у нас – как и во всех странах мира – нет «заморозки» налоговых ставок.

Однако – в отличие от многих других государств – в Швейцарии имеются юридические гарантии стабильности налогового режима. Данные гарантии делают Конфедерацию практически уникальной в международным сравнении: по сути, через референдум по принятию и изменению конституций и законов сами налогоплательщики, имеющие гражданство, определяют, сколько они хотят платить налогов.

Некоторые конкретные юридические гарантии стабильности налогового режима:

- Конституция Швейцарии определяет, какие налоги может взимать Федерация. Например, на федеральном уровне не существует налога на имущество. Даже парламент страныне может его ввести, поскольку для этого в обязательном порядке требуется изменение Конституции, а значит – общешвейцарский референдум.

- Всё та же Конституция Швейцарии запрещает кантонам устанавливать некоторые виды налогов, которые могли бы конкурировать с федеральными. В данной связи, речь идёт, прежде всего, о НДС. Иными словами, кантоны не могут вводить собственный (дополнительный) НДС.

- Конституции и налоговые законы Федерации и кантонов устанавливают максимальные значения налогов, свыше которых налоговое бремя расти не может.

Швейцарские налоги для физических лиц

В нашей стране нет единой ставки налога на доходы физических лиц (НДФЛ) или налога на имущество. Конституция Швейцарии требует взимания налога в зависимости от “экономической способности” налогоплательщика. Поэтому у нас действует прогрессивная шкала: чем больше доход и имущество, тем больше налоговое бремя.

Обычное налогообложение vs. налог у источника

- Подробнее: Налоговая декларация в Швейцарии.

Налоговые резиденты Швейцарии, имеющие гражданство Швейцарии, а также иностранцы с пермитом С, а также их супруги и зарегистрированные партнёры ежегодно обязаны подавать (обычную) налоговую декларацию.

Для иных категорий иностранцев-налоговых резидентов (за некоторыми исключениями) действует налог у источника, который заменяет подоходный налог. Налог у источника удерживается работодателем и переводится напрямую в казну.

Подоходный налог

Сравнение по кантонам

В международном сравнении, согласно экспертам BAK Economics, которые ежегодно составляют индекс налогообложения, налоговые ставки Швейцарии остаются одними из самых низких в мире.

Однако не во всех кантонах можно действительно попасть под низкое налоговое бремя.

Приведу пример: семейная пара без детей с суммарным доходов в 60’000 франков в год и при отсутствии имущества заплатит в кантоне Женева всего лишь 284 франка налога. Однако уже через 30 минут езды на поезде и ситуация меняется: ту же пару в Лозанне (столице кантона Во) фискус попросит заплатить 6’706 франков.

Напротив, для высокооплачиваемых работников, не освобождённых от подоходного налога, такие кантоны, как Женева, Во и Невшатель, являются настоящим “налоговым адом”.

Женева выгодна для низких зарплат. Фото: sam741002, Envato Elements

Более выгодными при высоких зарплатах являются внутришвейцарские кантоны.

Например, в городе Цуг семейная пара с суммарным доходов в 200’000 франков заплатит 16’157 франков налогов. Схожее налоговое бремя можно получить в кантонах Обвальден, Ури и Нидвальден. В городах Невшатель и Лозанна в идентичной ситуации возрастут примерно в 3 раза (3 x 16’157 франков).

Невшатель – “налоговый ад” Швейцарии. Фото: swiss-imagе.сh / Andreas Gerth

Жители финансовой столицы Швейцарии – Цюриха – довольствуются средним налоговым бременем.

Швейцарским антигероем в вопросах налогообложения физических лиц является кантон Невшатель. Данный кантон называют “налоговым адом Швейцарии”. Состоятельные граждане и бизнес обходят Невшатель стороной.

Международное сравнение

Самая высокая налоговая ставка оказалась в столице Бельгии – Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

Налог на имущество

Налоговые резиденты Швейцарии обязаны платить налог на имущество. Последний установлен лишь на уровне кантонов и гемайнде. Федеральный налог на имущество отсутствует.

Налог на недвижимость

С точки зрения гражданского права, недвижимость считается имуществом. Тем не менее, некоторые кантоны для целей налогового права проводят различие между недвижимым и всем остальным имуществом. Соответственно, взимаются два вида налога.

Крайне важно: зарубежная недвижимость швейцарских резидентов освобождается от налога в Швейцарии и лишь учитывается для целей прогрессии.

Паушальный налог

Вместо подоходного налога некоторые категории иностранцев имеют право претендовать на уплату так называемого “паушального налога”.

Данный инструмент позволяет не только получить швейцарский вид на жительство, но и в ряде случаев легально экономить на налогах. Многие иностранцы-миллиардеры и миллионеры, проживающие в кантона Женева и Во, чтобы не платить обычные налоги, предпочитают именно паушальный налог.

Налоги в Швейцарии для юридических лиц

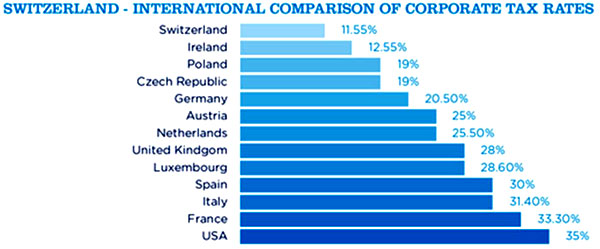

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире – 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

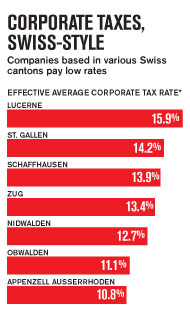

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии – 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури – 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше – 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффхаузен (13) и Санкт-Галлен (15).

Берн – “налоговый среднячок” для юридических лиц; не благоприятен для физических лиц. Фото: swiss-imаge.сh/Jan Geerk

Административная столица Швейцарии – Берн – облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева – 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк – 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивала ЕС, который вынудил Швейцарию отказаться от налоговых привилегий для иностранных компаний.

С принятой отменой специализированных налоговых привилегий швейцарские власти ввели новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начала действовать новая ставка корпоративного налога в 13,8 процента.

Возврат налога на дивиденды

В зависимости от получателя дивидендов швейцарских юридических лиц начисляется НДФЛ (для акционеров-физических лиц) или налог на прибыль (для акционеров-юридических лиц). Лишь при определённых обстоятельствах налог может быть возвращён.

Налог на добавленную стоимость

В Конфедерации действуют 3 ставки НДС. Даже наибольшая из них (до 31.12.2017 – 8%; с 1.1.2018 – 7,7%) более чем в 2 раза ниже среднего уровня по странам Европы.

Налог на наследство

Кантоны Швейцарии имеют право устанавливать налог на наследство. Данной возможностью на данный момент воспользовалось подавляющее большинство кантонов. Напротив, федеральный уровень данной компетенцией не обладает.

Налоги в Швейцарии

Экономика Швейцарии – одна из самых либеральных и конкурентоспособных экономик мира. Успех Швейцарии непосредственно связан с либеральной экономической системой, политической стабильностью и тесным экономическим сотрудничеством с другими странами.

Система налогообложения Швейцарии полностью отражает федеративное устройство страны, состоящей из 26 независимых кантонов, в которых имеется около 2650 самостоятельных муниципальных образований. Все кантоны обладают полным правом налогообложения, за исключением тех налогов, сбор которых является прерогативой федерального правительства. Как следствие, в Швейцарии приняты три уровня налогообложения – федеральный, кантональный, общинный (муниципальный).‘]

Налог на прибыль корпораций – федеральный уровень

Налог на прибыль в Швейцарской Федерации взимается по фиксированной ставке 8,5% от суммы дохода корпораций и кооперативов после удержания налога. Для ассоциаций, фондов и других юридических структур, а также для инвестиционных трастов, единая ставка составляет 4,25%. На федеральном уровне налог на капитал не взимается. Налогом которые облагаются юридические лица, являющиеся резидентами Швейцарии, т.е., швейцарские корпорации, компании с ограниченной ответственностью и корпорации с неограниченным числом партнеров, кооперативы, фонды и инвестиционные трасты, непосредственно владеющие недвижимым имуществом. Поскольку партнерства являются «прозрачными» для целей налогообложения, партнеры облагаются налогом в индивидуальном порядке. Компании, которые зарегистрированы или имеют в Швейцарии органы фактического управления, считаются резидентами. Компаний-нерезиденты облагаются налогом на прибыль, полученную из швейцарских источников. Подобная прибыль исключается из швейцарской налоговой базы и учитывается только с целью установления прогрессивной ставки в тех кантонах, в которых продолжают использоваться прогрессивные налоговые ставки.

В Швейцарии действует комплекс правил недостаточной капитализации, действующих при определенных условиях и распространяющихся на долговые обязательства, возникающие между взаимосвязанными сторонами; эти правила не распространяются на финансирование между независимыми сторонами. В частности, для определения адекватности финансирования компании предусмотрен уникальный тест состава активов. Правила недостаточной капитализации требуют, чтобы каждому классу активов (обычно оцененных по справедливой рыночной стоимости, но во многих случаях достаточно более низких значений балансовой стоимости) соответствовала определенная доля собственного капитала. Задолженность взаимосвязанной стороны, превышающая допустимый размер, исчисляемый в соответствии с установленными налоговым управлением процентными отношениями, переклассифицируется как собственный капитал и добавляется к налогооблагаемому капиталу для целей исчисления годового кантонального/общинного налога на капитал. Этот принцип действует, если невозможно доказать, что используемые условия долгового финансирования более применимы к данному конкретному случаю.

Кроме того, допустимый вычет процентов по задолженности может быть определен путем умножения допустимой суммы долга на процентные ставки, предусмотренные правилами недостаточной капитализации. Если процентные платежи взаимосвязанным сторонам превышают сумму, которая может быть выплачена на основании допустимой задолженности, суммы превышения добавляются к налогооблагаемой прибыли. Более того, такие суммы процентных платежей рассматриваются как скрытое распределение прибыли (облагаемой налогом у источника по ставке 35%).

Налог на прибыль корпораций – кантональный/ общинный уровень

Благодаря гармонизации налогообложения на кантональном/ общинном уровне, в большинстве случаев налоговые правила идентичны или в значительной степени аналогичны перечисленным выше правилам, действующим на федеральном уровне (например, освобождение на основании доли участия акционера, правила переноса убытков на последующие периоды и, в большинстве случаев, правила недостаточной капитализации).

Особые режимы налогообложения

В кантонах предусмотрены особые режимы налогообложения, эти режимы дополняют налогообложение на федеральном уровне и действуют при условии соблюдения закона о гармонизации налогообложения. Налоговыми режимами, имеющими значение на международном уровне и преобладающими в Швейцарии, являются:

A) Холдинговая компания

Статус холдинговой компании для швейцарской компании предоставляется в случае если основной целью компании, в соответствии с уставом, является владение и управление долгосрочными инвестициями в собственный капитал аффилированных компаний. Эта компания должна пройти дополнительную проверку состава активов или доходов, в соответствии с которой две трети активов компании должны состоять из существенного владения акциями или долями участия в капитале, либо две трети общего дохода компании должны состоять из прибыли от акционерного участия (дивиденды или доход от прироста стоимости капитала). Соответствующая установленным требованиям холдинговая компания освобождается от уплаты всех кантональных/общинных подоходных налогов, за исключением дохода от недвижимости в Швейцарии, который облагается налогом после вычета стандартных ипотечных расходов, сопряженных с такой недвижимостью. В принципе, эффективная налоговая ставка, применимая к холдинговой компании, составляет 7,83% (то есть ставка федерального подоходного налога) до предоставления освобождения в отношении дивидендов и доходов от прироста стоимости капитала. На кантональном/общинном уровне действует сниженный налог на капитал.

Б) Смешанная торговая компания

Смешанная компания может осуществлять ограниченную коммерческую деятельность на территории Швейцарии. Как правило, не менее 80% дохода от коммерческой деятельности должно поступать из источников, расположенных за пределами Швейцарии (то есть из источников в Швейцарии должно поступать не более 20% дохода). Во многих кантонах существует дополнительное требование, согласно которому 80% затрат должно быть связано с деятельностью, осуществляемой за рубежом.

Если компания выполняет вышеназванные требования, то она может ходатайствовать о налоговом статусе в соответствии со следующими условиями:

- соответствующие определенным условиям доходы от долевого участия (включая дивиденды, доходы от прироста стоимости и прибыль от переоценки) освобождены от налогов;

- прочие доходы, полученные в Швейцарии, облагаются налогом по стандартным ставкам;

- коммерчески обоснованные расходы, связанные с определенными видами доходов и поступлений, подлежат вычету. Убытки, связанные с долевым участием, засчитываются только в счет налогооблагаемых прибылей от долевого участия (т.е. прибылей, не освобожденных от налога);

- доходы, полученные за границей, подлежат частичному налогообложению на кантональном/коммунальном уровне в зависимости от масштабов деятельности компании в Швейцарии;

- применяются льготные ставки налога на капитал.

Налог на капитал

Это налог взимается только в кантонах раз в год. В основе расчета налога на капитал лежит, в общем случае, чистый собственный капитал компании (то есть собственный капитал, оплаченный избыточный капитал, уставные резервы, прочие резервы, нераспределенная прибыль). В некоторых кантонах также предусмотрен зачет кантонального налога на прибыль корпораций против налога на капитал. В кантонах действуют разные налоговые ставки, которые зависят от налогового статуса компании. В 2009 г. ставки были в диапазоне от 0,0010 до 0,5288% для компаний, облагаемых налогами в общем порядке, и от 0,0010% до 0,4028% для компаний, имеющих право на специальный режим налогообложения.

Налоговые льготы

В Швейцарии предусмотрены налоговые льготы как на федеральном, так и на кантональном уровне. Однако следует отметить, что федеральные налоговые льготы могут предоставляться только в определенных регионах.

На федеральном уровне правительством установлен перечень менее централизованных и экономически менее развитых регионов, которые вправе предоставлять льготы коммерческим структурам, включая частичное или полное снижение ставки налога на прибыль корпораций на период до 10 лет. Налоговые льготы предоставляются для инвестиционных проектов, которые удовлетворяют определенным условиям, например, при создании новых рабочих мест в сфере производства, принятии обязательств не вступать в конкуренцию с существующими предприятиями.

В кантонах предлагается частичное или полное снижение налоговой ставки для целей налогообложения на кантональном уровне на период до 10 лет в зависимости от каждого конкретного случая. В частности, льготы могут быть предоставлены для создания нового предприятия или проекта по расширению существующего предприятия, имеющего особое экономическое значение для данного кантона. Но прежде всего налоговые льготы коммерческим предприятиям обычно предоставляются в связи с созданием новых рабочих мест в регионе, а именно, в большинстве кантонов в связи с созданием 10–20 рабочих мест.

Налоги, удерживаемые у источника

Федеральные налоги, удерживаемые у источника выплаты, взимаются с валовой суммы дивидендов, выплачиваемых швейцарскими компаниями, с доходов от облигаций и аналогичных долговых обязательств швейцарских эмитентов, а также с определенных выплат доходов, производимых швейцарскими инвестиционными фондами, и с процентных платежей по депозитам в швейцарских банковских учреждениях. Налог у источника также удерживается с лотерейных выигрышей и страховых выплат.

Для нерезидентов Швейцарии, налог у источника представляет собой окончательное налоговое обязательство. Тем не менее частичный или полный возврат налоговых платежей может быть предоставлен на основании международного соглашения об избежании двойного налогообложения или двустороннего соглашения, заключенного между Швейцарией и страной, в которой получатель доходов является резидентом.

Международные налоговые соглашения предусматривают снижение национальной ставки 35% в отношении дивидендов. Сниженная ставка обычно равна 15% для портфельных инвесторов и 0%, 5% или 10% для основных корпоративных собственников. Некоторые соглашения требуют, чтобы доходы, полученные из швейцарских источников, облагались в стране резидентства их получателя; в противном случае снижение налога не предоставляется. В отношении процентных платежей большинство соглашений обычно допускают снижение налоговой ставки до 10%. По некоторым соглашениям предоставляется возврат налога в полном объеме.

Налог на добавленную стоимость

В Швейцария установлены принципы взимания НДС в соответствии с шестой директивой стран-членов Евросоюза по гармонизации правовых норм, связанных с НДС («Шестая директива ЕС о налоге на добавленную стоимость»). Текущая ставка налога на добавленную стоимость (НДС) составляет 7,6% (в отношении определенных видов товаров и услуг применяются сниженные ставки налога). Швейцарские компании, ведущие торговлю товарами за пределами Швейцарии не подлежат регистрации для уплаты НДС в Швейцарии. Однако они по собственному желанию могут зарегистрироваться в качестве плательщика НДС, и таким образом вычитать входящий налог.Каждое юридическое или физическое лицо, организация, товарищество или ассоциация без статуса юридического лица, учреждение и т.д., занимающееся предпринимательской деятельностью (получающее доход от коммерческой или профессиональной деятельности), подлежит налогообложению, если его налогооблагаемый оборот превышает 100 000 CHF в год. Все филиалы швейцарской головной компании, расположенные в Швейцарии, представляют собой одного налогоплательщика совместно с материнской компанией. Каждое из постоянных представительств иностранной головной компании рассматривается как самостоятельный налогоплательщик.

Если выручка налогоплательщика (оборот от налогооблагаемых поставок товаров и услуг) составляет менее 100 000 CHF в год (для спортивных обществ и некоммерческих организаций 150 000 CHF), то такое лицо освобождается от уплаты налога. Тем не менее, налогоплательщик правомочен отказаться от освобождения от налогового обязательства. После регистрации в Федеральном налоговом управлении налогоплательщик получает шестизначный номер плательщика НДС.

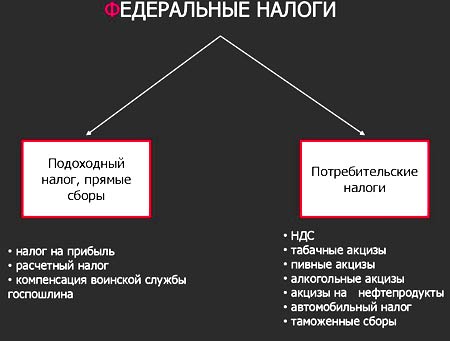

Итоги: Все налоги, существующие в Швейцарии.

Федеральные налоги:

- одоходный налог, прямые сборы:

- Подоходный налог, налог на прибыль, расчетный налог, компенсация воинской службы, госпошлина.

- Потребительские налоги:

- НДС, табачные акцизы, пивные акцизы, алкогольные акцизы, акцизы на нефтепродукты, автомобильный налог, таможенные сборы.

Кантональные налоги:

- Подоходный налог, налог на имущество, другие обложения:

- Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход, налог на переход земельной собственности в другие руки, налог на недвижимость, налог на выигрыш в лотерею.

- Потребительские налоги, налог на собственность:

- Налог на мотоциклы, налог на собак, налог на увеселительные заведения, госпошлина, налог на наружную рекламу, налог на водопроводные станции и др.

Муниципальные налоги:

- Подоходный налог, налог на имущество, другие обложения:

- Подоходный налог, налог на имущество, подушный, личный налог, налог на домашнее хозяйство, налог на прибыль и капитал, налог на наследство и подарки, налог на земельный доход.

- Потребительские налоги, налог на собственность:

Налог на собак, налог на увеселительные заведения и др.Но несмотря на столь сложную систему налогообложения в Швейцарии максимальное совокупное налогообложение не превышает 25 процентов от прибыли. По сравнению с большинством стран Евросоюза, США и даже Украиной, где налоги составляют от 30 до 55 процентов этот фактор обладает притягательным свойством.

Система налогообложения

Налоговая система соответствует федеральной структуре Швейцарии. В Швейцарии налогообложение производится на 3-х уровнях: муниципальном, федеральном и кантональном. Федерация имеет 26 кантонов и более 2700 общин, которые имеют право взимать налоги соответственно с их собственными законами. Для упрощения процедуры, прямые налоги для всех трех уровней обычно взимаются кантонами или общинами, таким образом, только одна налоговая декларация должна быть подана для всех трех уровней прямого налогообложения.

Поскольку налоговые ставки различаются в кантонах и муниципалитетах, для налогового планирования важен верный выбор кантона регистрации компании. В 9-и кантонах используется комбинированная система с двумя или тремя налоговыми ставками, зависящими от суммы прибыли или рентабельности капитала. Среди них наиболее популярен кантон Цуг. Здесь 3% взимаются с первых 100 тыс. CHF (81 800 EUR), и 6% с превышающей эту сумму прибыли. По налогу на корпоративную прибыль среди территориальных единиц, в которых используется пропорциональная система, самая низкая ставка применяется в кантоне Люцерн. Она составляет 1,5% от налогооблагаемой прибыли. Самая высокая применяется в кантоне Женева (10%). Номинальная ставка федерального налога на прибыль в Швейцарии составляет всего 8,5%. Однако каждый кантон имеет свое собственное налоговое законодательство, а также местные налоги. Если, например, компания является холдинговой, реальная налоговая ставка в кантоне для нее может быть снижена до 5%.

Налог, уплачиваемый у источника дохода

Налогом по ставке 35%, в частности, облагаются выплаты дивидендов швейцарских компаний, процентные платежи по определенным облигациям, векселям или долговым обязательствам выпущенным швейцарскими должниками и на процентные платежи от вкладов в швейцарских банках. Швейцария не взимает налог у источника с лицензионных платежей и с выплат между компаниями при условии независимости сторон.

Стандартная ставка НДС – 8%, однако некоторые товары (например, продовольствие, напитки, лекарства и т.п.) подлежат льготному тарифу – 2,5%. Многие отельные услуги подлежат специальной ставки НДС в размере 3,8%. Все лица, занимающиеся предпринимательской деятельностью, должны оплачивать НДС независимо от мотивации прибыли, организационно-правовой формы, или цели. Тем не менее, освобождение от налога возможно для бизнеса, если годовой оборот не превышает 100 тыс. CHF (81 800 EUR). Швейцария – один из ведущих высокоэффективных финансовых центров мира. Такие услуги как обмен валюты, торговля драгоценными металлами, андеррайтинг и управление активами наряду с местными банками здесь предлагают международные финансовые учреждения. Процентные ставки в сравнении с другими странами значительно ниже. Это оказывает благоприятное воздействие на привлекательность открытия бизнеса в Швейцарии.

Налоговая система Швейцарии представляет собой сложный механизм, в котором налоги государства подразделяются на три основных вида: это федеральные налоги, налоги кантонов и муниципальное налогообложение. Каждые кантон устанавливает свои правила, и их процент может широко варьироваться в зависимости от конкретного кантона. НДС в Швейцарии начал использоваться только с 1995 года, и в настоящее время в этой категории имеется три различных вида ставок: 6,5%, 3% и 2%. Я подготовила для вас информацию о налогообложении Швейцарии. Читайте следующую статью, где будут подробно описаны особенности налогов в Швейцарии.

Налоги в Швейцарии

В Швейцарии сложная налоговая система: налогообложение осуществляется сразу на трёх уровнях – федеральном, кантональном и муниципальном.

Кроме того, в Швейцарии множество разновидностей обязательных платежей. Помимо «традиционных», таких как налог на доход, на прирост капитала, на имущество и НДС, существует и ряд довольно экзотических — налог на табак, налог на пиво и другие. Суммарно они составляют примерно 20 % от получаемых доходов.

Резиденты Швейцарии платят налоги со всего своего мирового дохода. При этом налоговым резидентом Швейцарии признается тот, кто проживает в Швейцарии «с намерением остаться на долгий срок», или тот, кто попадает под критерии «налогового резидента».

Критерии налогового резидента:

- нахождение на территории Швейцарии без существенных перерывов в течение 30 дней и более — для тех, кто работает или ведёт коммерческую деятельность в Швейцарии;

- нахождение на территории страны в течение 90 дней и более — для тех, кто в этой стране не работает и коммерческой деятельности не ведёт.

Для тех, кто переезжает в Швейцарию

Тем, кто планирует переезд в Швейцарию, или переезд из кантона в кантон, или даже смену муниципалитета, необходимо всю информацию заранее проверить на сайте налоговой того места, куда вы отправляетесь.

Обычно на сайте кантональной налоговой и муниципалитета есть брошюра, где понятно и подробно все написано. Если останутся вопросы, всегда можно написать e-mail или попросить их представителя о встрече. Они будут обязаны дать вам письменно ответить или назначить встречу, если вы уже находитесь в Швейцарии.

Налоговый план сразу после переезда

Теперь пример. Допустим, некая девушка Таня из Санкт-Петербурга переезжает жить в Швейцарию -учиться, работать или выходит замуж. Какие же основные налоги по этим сценариям она будет платить?

Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно.

Первые пять лет у Тани будет миграционное разрешение L или B, точно не C (его выдают после 5-10 лет проживания в Швейцарии). Иностранцы с такими разрешениями платят «налог на доходы у источника» в зависимости от кантона. Как правило, он удерживается работодателем при выплате заработной платы. Пока доходы не превышают 120 000 CHF (швейцарских франков) в год (500 000 в Женеве), подавать налоговую декларацию не обязательно. Но работодатели могут это сделать, если хотят получить свои вычеты.

Что и как платит тот, кто живет в Швейцарии долго

Допустим, наша Таня проработала в Швейцарии более пяти лет и получила разрешение С. Или вышла замуж за швейцарца или человека с европейским паспортом с разрешением C. Люди в браке заполняют совместную декларацию. Женатые пары платят больше налогов, хотя государство пытается это смягчить вычетами для семей и учитывать наличие детей.

Люди со швейцарским паспортом и разрешением на пребывание категории C обычно платят налог на доходы физических лиц:

федеральный налог на доходы физических лиц (direkte Bundessteuer), прогрессивная ставка до 11,5 %;

Общая налоговая нагрузка может существенно отличаться от кантона к кантону. Поэтому и местные, и приезжающие мигранты, и компании выбирают кантон для налогового резидентства заранее. При расчете суммы налогов учитываются следующие показатели: сумма дохода, семейное положение, количество детей, живут ли дети только с одним из родителей, все предусмотренные вычеты.

Самыми выгодными кантонами с точки зрения налогообложения считаются Цуг, Швиц, Нидвальден.

Посчитать налоги на будущее можно и нужно с помощью специальных калькуляторов, например, на сайте comparis.ch. А вот здесь вы найдете графики, сравнивающие, какие кантоны выгоднее для семей и неженатых, в зависимости от суммы доходов.

Планируя переезд в тот или иной кантон, нужно заранее посчитать расходы на аренду жилья (могут сильно отличаться от кантона к кантону), питание, прочие необходимые вещи, а затем учесть в этом бюджете налоговую выгоду.

Какие вычеты можно сделать, чтобы платить меньше

После заполнения налоговой декларации из доходов можно вычесть разнообразные траты:

- сумму, которую вам придется потратить, чтобы самому зарабатывать (емкое немецкое понятие — Gewinnungskosten), то есть, расходы на транспорт, покупку одежды и инструментов для работы, компьютера;

- на дополнительное образование, связанное с работой — это стоимость самой учебы, специальной литературы, тоже расходы на дорогу, проживание;

- процентные выплаты за ипотеку;

- расходы на страхование, например, пенсионное (обязательное и дополнительное);

- расходы на детей

За налоговой можно, конечно, пересчитывать, но это совсем не обязательно. Как говорит моя приятельница-частный банкир: «Я получаю письмо из налоговой с расчетами и даже не думаю их проверять. Доверие государству — одно из благ, о котором здесь многие даже не задумываются». И да, если налоговая ошибется, обычно, она все быстро вернет.

При покупке недвижимости

При покупке недвижимости в Швейцарии платится кантональный налог на передачу прав собственности (Le droit de mutation), который в зависимости от кантональных законов составляет от 0 до 3,3 % от стоимости недвижимости. Например, в кантонах Аргау, Цуг и Цюрих такой платёж не взимается. В кантоне Люцерн размер такого обязательного платежа составляет 1,5 % от стоимости недвижимости, в кантонах Берн и Вале — 1,8 %, в Женеве и Базеле – 3 %. Обычно налог не взимается, если сторонами по сделке являются супруги, родители и их дети или подопечные, внуки и некоторые другие близкие родственники.

При покупке недвижимости в Швейцарии также оплачиваются нотариальные расходы, составляющие примерно 0,5 % от стоимости недвижимости, и расходы по внесению изменений в Реестр прав собственников в размере 0,5 %.

При владении недвижимостью

При владении недвижимостью в Швейцарии ежегодно уплачивается налог на недвижимость (l’impôt foncier), взимаемый по ставке от 0,05 (Тургау) до 0,3 % (Фрибур, Тичино) от кадастровой стоимости объекта недвижимости в зависимости от кантона. В некоторых кантонах, например, в Цюрихе, Цуге, Золотурне, Швице, данный налог вообще не взимается.

В случае сдачи жилья в аренду необходимо уплачивать подоходный налог (l’impot sur le revenu). Подоходный налог взимается на федеральном, кантональном и муниципальном уровнях. Ставка федерального налога является прогрессивной и составляет от 1 % до 11,5 %. Кантональные ставки могут существенно различаться. Муниципальное налогообложение чаще всего регулируется законами кантона, и муниципалитеты имеют право самостоятельно варьировать налоговые ставки в пределах, определяемых кантональным законом.

Процедура уплаты федеральных, кантональных и муниципальных налогов на доход совпадает. Налог взимается со всех доходов, полученных от эксплуатации недвижимости на территории соответствующего кантона. Например, для резидентов кантона Цуг максимальная ставка составляет 22,9 %, для резидентов кантона Тичина — 40,9 %, Цюриха — 40 %, Берна — 41,4 %, Женевы — 45 %.

В Швейцарии даже, если собственник не сдаёт жильё в аренду и не получает фактического дохода, он обязан платить налог на вменённый налог с аренды (la valeur locative). Обязательный платёж в этом случае рассчитывается из формально возможного дохода (как если бы недвижимость сдавалась в аренду) по оцененной налоговыми органами ставке от 12 % до 42 %. Точный размер обязательного платежа будет зависеть от местонахождения, типа и площади недвижимости.

Одна из привлекательных особенностей налоговой системы Швейцарии — возможность взять так называемые налоговые каникулы, то есть освобождение от уплаты некоторых видов налогов или сокращение размера обязательных платежей. Для этого необходимо открыть на территории Швейцарии бизнес и создать от 10 до 20 рабочих мест.

Физические лица и организации, ведущие предпринимательскую деятельность в Швейцарии и имеющие внутренний оборот свыше 100 тыс. швейцарских франков, обязаны платить НДС (la taxe à la valeur ajoutée, TVA). Максимальная ставка НДС в Швейцарии соответствует стандартам, принятым в Евросоюзе, и составляет сегодня 7,6 %.

Швейцарские налоги для физических лиц

Налоговые ставки Швейцарии по-прежнему остаются одними из самых низких в мире. К такому выводу пришли эксперты BAK Economics в рамках индекса налогообложения за 2017 год (опубликован в начале 2018 года).

Швейцарским обладателем наибольшей налоговой привлекательности оказался кантон Цуг. Местные жители платят государству сборы в размере 23 процентов, что ставит регион на четвёртое место в международном сравнении.

Несколько больше налоговые ставки зафиксированы в кантонах Обвальден (5), Ури (6) и Нидвальден (7), которые варьируются от 24,4 до 26,1 процентов.

Швейцарским рекордсменом в вопросах налогообложения физических лиц стал кантон Невшатель с результатом в 37,7 процента (28).

Самый высокая налоговая ставка оказалась в столице Бельгии — Брюсселе. Там работающий человек отдаёт государству почти что две третьих заработанного: 61 процент.

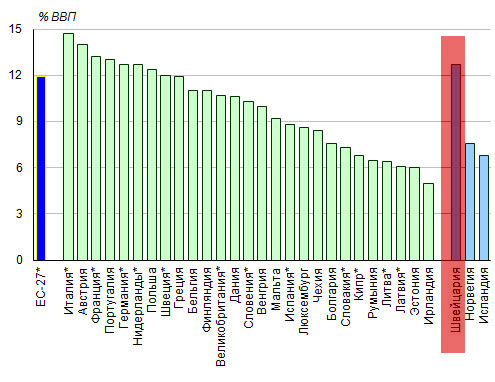

Средняя налоговая нагрузка в Швейцарии для работающего высококвалифицированного жителя составляет 32,1 процента. Для сравнения: среднестатистический показатель в мире насчитывает 38,5 процента.

Налог на богатство

Все швейцарские кантоны взимают со своих резидентов налог на богатство (l’impot sur la fortune). Под налогообложение подпадают все активы налогоплательщика за минусом документально подтвержденных долговых обязательств (например, ипотеки, займов).

Ставки и налоговая база варьируются в зависимости от кантона. Например, при владении активами в Цюрихе на 500 тыс. швейцарских франков ставка составит около 0,11 %, а максимальная ставка для Цюриха — 0,66 %. в других кантонах максимальные налоговые ставки варьируются от 0,13 % (Нидвальден) до 1 % (Женева). В Берне и Юре максимальная ставка составляет 0,58 %, в Золотурне и Швице — 0,22 %.

Налог на имущество (капитал)

В Швейцарии за столько лет без войн и революций рачительные швейцарцы накопили немало. Даже дети в школе знают, что такое портфель ценных бумаг и как вести бухгалтерию.

Налог на имущество является прогрессивным в большинстве кантонов, при этом они могут устанавливать собственные налоговые ставки от 0,0011 до 1%.

Налог высчитывают из чистой стоимости имущества, включая недвижимое и движимое имущество, например, ценные бумаги и банковские депозиты, выкупную стоимость страхования жизни, автомобили и другое. Имущество за рубежом не облагается этим налогом, однако учитывается для определения прогрессивной ставки. Например, если наша знакомая Таня вкладывает деньги в портфель ценных бумаг и имеет автомобиль в Швейцарии, ей нужно будет заплатить этот налог.

Физические лица также могут вычитать из общего имущества долги в зависимости от семейного положения и количества детей.

При продаже недвижимости

Доходы от продажи недвижимости в Швейцарии облагаются налогом на прирост капитала (l’impôt sur les gains immobiliers) и поэтому не подлежат обложению налогом на доход. Налог на прирост капитала при продаже недвижимости взимается только на уровне кантонов. Налоговые ставки зависят от срока владения недвижимостью и от размера прибыли, полученной при её продаже. Стандартная ставка варьируется от 25 до 50 %. После четырёх лет владения недвижимостью ставка налога постепенно уменьшается. Максимально возможное освобождение составляет от 50 до 70 % от подлежащего к уплате налога.

Помимо этого, в Швейцарии существует налог на наследство и дарение (l’impôts sur les successions), который также взимается только на кантональном уровне. Исключение составляет кантон Швиц, где налог на наследство и дарение не взимается.

Если наследник не является близким родственником наследодателя (супругом, родителем, ребенком), стандартная ставка варьируется от 20 % (Цуг, Аппенцелль-Иннерроден) до 54,6 % (Женева). Дети освобождаются от обязательного платежа (кроме кантонов Люцерн, Невшатель, Во). Супруги освобождены от уплаты налога во всех кантонах, родители — лишь в некоторых, например, в Нидвальдене, Обвальдене, Цуге и Юре, братья и сестры — в кантоне Обвальден.

Просим обратить внимание, что выше представлена лишь основная информация о налоговой системе Швейцарии. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению в Швейцарии. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

Налоги в Швейцарии для юридических лиц

Средняя ставка корпоративного налога в Швейцарии насчитывает 16,6 процента. Данный показатель практически в 2 раза меньше среднестатистического результата во всём мире — 29 процентов. Индекс налогообложения учитывает налог на прибыль, налог на капитал, а также, частично, налог на землю.

Тройка лидеров

Наиболее привлекательным кантоном для иностранных компаний признан Нидвальден, где предприятия платят государству сборы в размере 10,1 процента.

Данный показатель ставит регион на второе место в международном сравнении по ставкам корпоративного налогообложения.

К слову, немного лучший результат показал лишь Гонконг со ставкой в 9,9 процента, благодаря чему и занял первое место.

Третье и четвёртое места поделили между собой швейцарские кантоны Аппенцелль-Аусерроден и Люцерн с показателем 10,3 процента каждый. Пятое место досталось Венгрии — 10,6 процента.

Первая десятка

Все оставшиеся места первой десятки распределили между собой швейцарские кантоны. Ставка корпоративного налога в Обвальдене составляет 10,9 процента (6), когда в Ури — 11,8 процента (7).

Цуг взымает с компаний налог в размере 12 процентов (8), когда Швиц требует уплатить несколько больше — 12,1 процента (9). Первую десятку закрывает кантон Граубюнден с показателем в 12,5 процента.

Лояльные немецкоязычные кантоны и дорогостоящая Женева

Сравнительно низким корпоративным налогом отличились и другие швейцарские кантоны. Налоговой ставкой менее чем 15 процентов могут похвастаться Тургау (11), Гларус (12), Шаффзаузен (13) и Санкт-Галлен (15).

Административная столица Швейцарии – Берн — облагает компании налогом в размере 17,2 процента (21), когда финансовая столица – Цюрих – 17,5 процента (22).

Самой высокой ставкой корпоративного налога на территории Альпийской республики обладает Женева — 21,4 процента (33).

Для сравнения: наибольший результат в международном сравнении показал Нью-Йорк — 40,8 процента.

Налоговые льготы вместо былых привилегий

С 2003 года ставки корпоративного налога в Швейцарии значительно снизились в международном сравнении. Данная тенденция не устраивает ЕС, который вынуждает Швейцарию отказаться от налоговых привилегий для иностранных компаний.

Однако даже отклонение швейцарцами реформы корпоративного налогообложения не угроза международным компаниям. С ожидаемой в будущем отменой специализированных налоговых привилегий швейцарские власти обещают ввести новые льготы, соответствующие международным требованиям.

При этом, в попытке сохранить налоговую привлекательность ряд кантонов намеревается сократить налоги на прибыль. К примеру, кантон Базель-Штадт хочет опустить текущую ставку в 22 процента до 13 процентов. С 2019 года в кантоне Во начинает действовать новая ставка корпоративного налога в 13,8 процента.

В целом, до конца января 2018 года швейцарские кантоны обязуются внести на рассмотрения предложения по реформе корпоративного налогообложения Конфедерации.

Страховые взносы

Швейцарская жизнь — это все про страхование. В основном, частное, причем от таких рисков, о которых русский человек обычно не задумывается.

Обязательно платится медицинская страховка, в среднем около 250 — 300 CHF в месяц на взрослого без детей, с учетом франшизы в 1500 — 2000 CHF (лимита, до которого за услуги нужно платить самому). То есть, если страховка 300 CHF в месяц с 1500 CHF франшизой в год, расходы до этой суммы вы оплачиваете сами, например, на стандартный ежегодный медосмотр у вас уйдет 300-500 CHF. Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Заключить договор необходимо в течение трех месяцев с момента въезда в Швейцарию, иначе вы будете прикреплены к страховой компании принудительно.

Обязательны также страхование от несчастного случая и пенсионное страхование, эти суммы удерживаются и переводятся работодателем. Так что при переезде в Швейцарию по работе и при согласовании зарплаты лучше просить своего работодателя сначала прислать полный расчет конечной суммы за вычетом налога на доходы у источника и страхование.

В Швейцарии существует трехуровневая налоговая система: налоги устанавливаются и взимаются Федерацией (первый уровень), входящими в нее 26 кантонами (второй уровень) и создаваемыми ими на своей территории общинами (коммунами), общее число которых составляет около трех тысяч (третий уровень). В каждом кантоне действует собственная налоговая система и взимаются как свои, так и некоторые федеральные налоги. Самостоятельность общин в области налогообложения определяется законодательством кантонов, на территории которых они создаются, и им в большинстве случаев предоставляются достаточно широкие полномочия в данной области с целью обеспечения за счет собственных ресурсов финансирования мер по выполнению возложенных на общины задач.

Аналогичную структуру имеет и налоговое законодательство страны, характерным для которого являются, в частности значительное число нормативных актов различного уровня и вида, а также достаточно широкое разнообразие в правовом регулировании конкретных вопросов налогообложения. Как по вертикали: Федерация - кантоны - общины, так и по горизонтали: между отдельными кантонами или общинами.

На практике это разнообразие отражается в существенных различиях в количестве и видах налогов, их размерах, субъектах и объектах налогообложения, наборе налоговых льгот и изъятий из налогооблагаемой базы, степени и форме ответственности, а также в регулировании других вопросов налогообложения и организации налоговой системы.

Отмеченные особенности, присущие швейцарской налоговой системе и ее правовой основе, в решающей степени обусловлены спецификой государственного устройства Швейцарии, заключающейся в том, что Швейцарская Конфедерация исторически возникала как союз суверенных государств (кантонов). Кантоны делегировали ей часть своих суверенных прав, определив степень своей самостоятельности и полномочия созданного федеративного государства в Конституции страны.

В ней, в частности, установлено, что “Кантоны суверенны, поскольку их суверенитет не ограничивается Конституцией страны; они осуществляют все права, которые не переданы Федерации” и “определяют, какие они выполняют задачи в рамках своей компетенции” (ст. 3 и 43). В то же время “Федерация выполняет задачи, которые возложены на нее Конституцией страны и которые требуют единого регулирования” (ст.42).

Приведенные положения Конституции Швейцарии в силу их общего характера в полной мере распространяются также на права Федерации и кантонов в области налогообложения, определяя тем самым один из основных принципов формирования налоговой системы страны и действующего в данной области права. Он состоит в том, что правовое регулирование налогообложения и взимание налогов могут осуществляться как Федерацией, так и кантонами. Однако полномочия федерального уровня в данной области ограничиваются только теми, которые четко закреплены за ним в Конституции страны или возникают в связи с выполнением возложенных ею на Федерацию задач (например, в области охраны окружающей среды, содействия сельскому хозяйству и т.д.). За кантонами же сохраняется свобода действий в сфере налогообложения, поскольку Конституция не устанавливает для них каких-либо четких запретов или не относит решение стоящих в данной области задач к компетенции Федерации. Конкретные вопросы реализации этих полномочий регламентируются соответственно федеральными и кантональными законами, а также принимаемыми на их основе нормативными актами.

Общины образуют третий элемент структуры государственного устройства Швейцарии. Их полномочия в области налогообложения, включая вопросы правового регулирования, введения и взимания налогов, устанавливаются на основе статьи 50 Конституции страны, из которой следует, что “автономия общин обеспечивается кантональным правом”. Это означает, что кантоны при образовании общин могут делегировать им свои права по взиманию налогов на занимаемой ими территории, а также предоставлять им определенную самостоятельность в области налогообложения.

В большинстве общин, несмотря на существенные различия между ними, действует смешанная система правового регулировании налогообложения: применяются нормы кантонального и коммунального законодательства. При этом предписания законодательных и исполнительных органов общины не регламентируют вопросы, связанные с взиманием кантональных налогов, а ограничиваются регулированием порядка введения и взимания новых местных налогов или дополнительных ставок к действующим кантональным налогам и сборам.

Распределяя с учетом специфики государственного устройства фискальное право между Федерацией, кантонами и общинами, Конституция Швейцарии одновременно устанавливает определенные границы его реализации. При этом ограничения могут быть связаны с необходимостью соблюдения основных принципов и норм, как общеправового характера, так и непосредственно регламентирующих вопросы налогообложения.

К первым относятся, например, принцип всеобщего равенства перед законом. Это означает, применительно к правовому регулированию и практике налогообложения, запрет какой-либо дискриминации участников возникающих в данной области отношений (ст.8), и принцип обеспечения экономической свободы, не допускающий, в частности, использования налоговых мер в качестве средства ограничения свободы предпринимательства и снижения конкурентоспособности отдельных групп предприятий (ст. 27, 94-107).

Непосредственно относящиеся к налогообложению принципы и нормы правового регулирования нашли отражение в самостоятельном разделе “Финансовый порядок” Конституции страны (ст. 127-134) и в основном сводятся к следующему.

Как следует из статьи 127 Конституции, вопросы, касающиеся налогов, прежде всего, круг налогоплательщиков, объект налогообложения, размер налогов и налоговый период должны регулироваться непосредственно законом. При этом должны приниматься во внимание принципы всеобщности и соразмерности налогообложения, определяемой, в том числе и с учетом его экономической эффективности.

Тем самым конституционно определен вид нормативного акта, обеспечивающего юридическое оформление прав государства или уполномоченных им органов на установление и взимание налогов в стране. В силу данного положения все подзаконные акты и решения правительства и ведомств по вопросам налогообложения действуют лишь при наличии в законе подтверждения соответствующих полномочий указанных органов управления. При этом они должны учитывать требования закона, установленные в нем общие базовые принципы и не противоречить ему. Эти ограничения, как показывает практика, весьма сильно сдерживают нормотворческую деятельность в области налогообложения на всех уровнях управления, обеспечивая тем самым относительную стабильность швейцарской налоговой системы.

В то же время закрепление в Конституции общих для налогового законодательства базовых принципов создает условия для избежания конфликта интересов в данной области между Федерацией, кантонами и общинами, оптимизации налоговой системы и уменьшения опасности применения налогов, ведущих к чрезмерной налоговой нагрузке для налогоплательщиков.

В этой связи следует также отметить, что в условиях действующей в стране прямой демократии закрепление в Конституции правового регулирования вопросов налогообложения посредством закона обеспечивает также прямое участие в этом процессе граждан через предусматриваемый ею механизм всенародных референдумов (ст. 140-142). Он может быть задействован практически по всем вопросам налогообложения, являющихся предметом регулирования Конституцией и законами.

Одним из ограничений, установленных Конституцией, является запрет двойного налогообложения между кантонами. При этом Федерация уполномочена осуществлять меры, обеспечивающие избежание двойного налогообложения, возникающего, как показывает практика, при так называемом “пересечении” налогов, когда в отношении одного объекта налогообложения взимаются в разных кантонах одинаковые или похожие налоги. Конфликтные ситуации между кантонами по вопросам двойного налогообложения являются предметом рассмотрения Федеральным судом Швейцарии.

Вопросы избежания двойного налогообложения отношениях с зарубежными странами регулируются соответствующими соглашениями между Швейцарией и этими странами. Указанные соглашения являются неотъемлемой частью швейцарского налогового законодательства и обязательны для соблюдения на всех уровнях государственного управления, а содержащиеся в них нормы, как известно, имеют приоритет при урегулировании вопросов налогообложения в отношениях между Швейцарией и странами-партнерами.

В соответствии с Конституцией страны международные отношения отнесены к компетенции Федерации (ст. 54), в связи с чем Федеральное правительство Швейцарии имеет право заключать и ратифицировать международные соглашения с зарубежными странами, в том числе и по вопросам налогообложения (ст.184). Кантоны также могут в рамках своей компетенции заключать международные соглашения. Однако они обязаны предварительно информировать об этом Федерацию, а заключаемые ими соглашения не должны нарушать права и интересы Федерации и других кантонов (ст. 56). Данные положения фактически исключают заключение кантонами международных соглашений по вопросам налогообложения.

Важная особенность правового регулирования Конституцией налогообложения на федеральном уровне состоит в четком ограничении случаев взимания Федерацией прямого налога и установлении его максимального размера. Согласно ст.128 он может взиматься только с доходов физических лиц (по ставке не более 11,5%), чистого дохода юридических лиц (по ставке не более 9,8%), а также с капитала и резерва юридических лиц (не более 0,825 промилле).

При установлении налоговых ставок Федерация учитывает налоговую нагрузку, возникающую в связи с применением прямых налогов кантонами и общинами. Федеральные прямые налоги взимаются непосредственно кантонами под контролем Федерации. При этом 3/10 суммы валовых поступлений от указанных налогов идет в распоряжение кантонов, а из нее не менее 1/6 части используется в целях выравнивания уровней финансового обеспечения кантонов. Ставки подоходного налога с физических лиц периодически корректируются с учетом влияния инфляции на реальные доходы налогоплательщиков и изменений уровня налогооблагаемой базы.

В соответствии с Конституцией (ст.129) на Федерацию возложено также определение основных принципов по гармонизации федеральных, кантональных и коммунальных прямых налогов, при установлении которых должны учитываться предложения кантонов по данному вопросу. При этом Конституция определяет перечень вопросов, подпадающих под гармонизацию (налоговая обязанность, объект налога и налоговый период, процедуры взимания налогов и ответственность за налоговые нарушения), и не подпадающих под нее (налоговые ставки и тарифы, вычеты из налогооблагаемой базы). Федерация может издавать постановления, запрещающие предоставление неоправданных налоговых льгот.

В соответствии с Конституцией страны (ст. 132), наряду с прямым налогом, Федерация вправе взимать так называемый перерасчетный налог. Он взимается на доход физических и юридических лиц от движимого имущества (включая проценты, дивиденды и выигрыши в лотерею) - в размере 35%, на пенсии по старости и другие пенсии - в размере 15%, на услуги по страхованию - в размере 8%.

Нерезиденты, проживающие в Швейцарии, могут получить компенсацию по уплате этого налога, если они представят соответствующие документы. Лица, проживающие за границей, могут также частично или полностью претендовать на возвращение этого налога, если между Швейцарией и страной их постоянного проживания заключено соглашение об избежании двойного налогообложения на доходы и капитал. Такое Соглашение существует между Российской Федерацией и Швейцарской Конфедерацией (было подписано 15 ноября 1995 г и вступило в силу 18 апреля 1997 г.).

Статьей 130 Конституции устанавливается право Федерации на взимание налога на добавленную стоимость на поставку товаров и услуг, включая собственное потребление и ввоз, в размере не более 6,5 процентов. Налоговая прибыль в размере 5% используются для компенсации мер по налоговым льготам лицам с низким уровнем доходов. Если из-за увеличения доли пожилого населения финансирование страхования по старости, в случае потери кормильца и инвалидности более не обеспечивается, то ставка налога на добавленную стоимость может быть повышена посредством принятия федерального закона максимум на один процент. Законодатели использовали это право и с 1 января 2001 года в стране действуют следующие ставки налога на добавленную стоимость, которые составляют: 7,6% (обычная ставка) на промышленные товары, 2,4% (пониженная ставка) на продовольственные товары, медикаменты, печатные издания и услуги радио- и телевизионных организаций и 3,2% (особая ставка) на услуги гостиничного хозяйства.

Федерация может взимать также специальные потребительские налоги (ст.131):

а) на табак и табачные изделия; (федеральный Закон от 21 марта 1969 г. “О налоге на табак”) по следующим ставкам:

сигары – от 2,60 шв.франков за 1000 шт.;

сигареты – 7,2056 шв.сантимов за шт.;

разрезной (плиточный) табак – от 1,50 до 9,00 шв.фр. за кг.;

сигаретная бумага – 1,2 шв.сантима за лист ;

б) на пиво (федеральное постановление от 4 августа 1934 г. “О федеральном налоге на спиртные напитки”)

по следующей ставке - 24,75 шв.сантима за литр;

Кантоны получают 10 процентов чистого дохода от налогов на спиртные напитки. Эти средства направляются на борьбу с причинами и последствиями наркотической зависимости.

г) на автомобили и их составные части (Закон от 21 июня 1996 г. “О налоге на автомобили);

д) на нефть, газ и продукты их переработки, а также моторное топливо (Закон от 21 июня 1996 г “О налоге на минеральные масла”).

Федерация может установить надбавку к потребительскому налогу за моторное топливо.

Федерация может взимать гербовые сборы (федеральный Закон от 27 июня 1973 г. “О гербовых сборах”) с ценных бумаг, квитанций от страховых премий и с прочих документов, связанных с торговыми операциями (ст.132); из обложения гербовым сбором исключаются документы, касающиеся земельных и ипотечных операций. Федерация взимает расчетный налог с дохода на оборотный капитал, на лотерейные выигрыши и страховые выплаты. Для гербовых сборов существуют 3 вида налогообложения и действуют следующие ставки налогов:

налог на эмиссию:

- право на издание внутренних документов - 1%

- облигаций внутреннего займа - 1,2% за текущий год

- кассовых облигаций - 0,6% за текущий год

- ценных бумаг для внутреннего рынка - 0,6% за текущий год

налог с оборота:

- для внутренних документов 1,5%

- для иностранных документов 3,0%

налог на страховые премии 5,0%

- налог на обратно купленное страхование жизни

с одной премией 2,5%

Законодательство о таможенных пошлинах (Таможенный Закон от 1 октября 1925 г) и других сборах налогов при перемещении товаров через границу также относится к ведению Федерации (ст.133).

Предметы обложения налогом на добавленную стоимость, установленные федеральным законодательством специальными потребительскими налогами, гербовыми сборами и расчетным налогом или освобождающиеся от налогообложения не подлежат налогообложению со стороны кантонов и общин (ст.134).

В целях стимулирования деловой активности законодательство Швейцарии предусматривает возможность предоставления специальных налоговых льгот на федеральном уровне в некоторых ключевых отраслях экономики, имеющих важное значение для федерального правительства. Так, от налога на добавленную стоимость без права на вычет предварительного налога, освобождаются:

услуги почты в пределах установленного перечня услуг, за исключением пассажирских перевозок;

услуги в области здравоохранения;

услуги в области социального обеспечения и страхования;

услуги в области воспитания и обучения детей и молодежи;

услуги в области культуры;

обороты страховых компаний;

передача, сдача в наем и аренда земельных участков;

пари, лотереи и другие азартные игры;

услуги, которые некоммерческие организации оказывают своим членам, уплачивающим взносы в соответствии с уставом;

От налога на добавленную стоимость, с правом на вычет предварительного налога, освобождаются:

экспорт товаров и услуги оказанные за границей, а также услуги, связанные с экспортом или транзитом товаров.

От налога на добавленную стоимость также освобождаются:

предприятия с годовым подлежащим налогообложению совокупным оборотом в размере не более 75 тыс.шв.франков;

предприятия с годовым подлежащим налогообложению совокупным оборотом не более 250 тыс.шв..франков, если налоговая сумма, после вычета предварительного налога, регулярно не превышает 4 тыс.шв.франков в год;

фермеры, лесоводы и владельцы оранжерей, которые поставляют продукцию из своего хозяйства, а также торговцы скотом;

Художники и скульпторы за созданные ими произведения искусства.

В заключение следует отметить, что, как правило, Конституции не конкретизируют цели налогообложения. Они ограничиваются самыми общими формулировками, что позволяет государству проводить более гибкую фискальную политику.

Читайте также: