В кс в налоговой что

Опубликовано: 01.05.2024

Пунктом 17 ПБУ 2/2008 установлен порядок отражения в бухгалтерском учете финансового результата в разрезе договоров строительного подряда ежемесячно способом «по мере готовности».

Способ "по мере готовности" предусматривает, что выручка по договору и расходы по договору определяются исходя из подтвержденной организацией степени завершенности работ по договору на отчетную дату. Финансовый результат по договору признается в тех отчетных периодах, в которых выполнены соответствующие работы независимо от того, должны или не должны они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренного договором).

Способ определения степени завершенности работ организация определяет самостоятельно в бухгалтерской учетной политике.

Определять степень завершенности работ можно на основании актов о приемке выполненных работ (форма КС-2).

Форма КС-2 составляется в договорных ценах только на выполненный объем работ. Если договором не предусмотрена ежемесячная сдача результатов работ заказчику (генподрядчику), то для целей бухгалтерского учета можно составлять промежуточные формы КС-2. Такие формы следует подписать у технической службы (ПТО, отдел строительного контроля, служба главного инженера и т.п.) и утвердить у руководителя организации.

По своей структуре форма КС-2 полностью совпадает с локальным сметным расчетом, который является основанием для определения договорной цены за объем работ, предусмотренный договором. В форме КС-2 содержится информация о фактически выполненном объеме работ в стоимостном выражении (в договорных ценах).

Фрагмент формы КС-2 за февраль 2008г. приведен в таблице 1. В форме указан объем работ, сметные расценки на единицу работ, стоимость выполненного объема работ в ценах 2001 года с учетом накладных расходов и сметной прибыли, а также стоимость выполненных работ в текущих ценах (рассчитана путем индексации цен).

В бухгалтерском учете организации на основании формы сделаны проводки:

Дебет 62 , «Контрагент», «Номер договора» Кредит 90-1, «Номер договора» - 105 434,92 руб.;

Дебет 90-3 , «Номер договора» Кредит 68, субсчет «НДС» - 16 083,29 руб.

Если договором предусмотрено, что выполненные работы сдаются заказчику единовременно по окончании договора или выполнения определенного объема работ, то в бухгалтерском учете делают такие проводки:

Дебет 46-2 , «Контрагент», «Номер договора» Кредит 90-1, «Номер договора» - 105 434,92 руб.;

Дебет 90-3 «Номер договора» Кредит 76, субсчет «Отложенный НДС» - 16 083,29 руб.

По дебету субсчета 46-2 отражают непредъявленную к оплате начисленную выручку.

Для определения финансового результата по договору в дебет субсчета себестоимости продаж списывают фактические расходы, произведенные для выполнения работ, отраженных в форме КС-2:

Дебет 90-2 , «Номер договора» Кредит 20, «Номер договора».

Фактические расходы, приходящиеся на выполненные объемы работ, отражаются в учете следующим образом:

- заработная плата основных рабочих – по нарядам (дебет 20 Кредит 70);

- социальные отчисления – по специальному расчету страховых взносов на начисленную по нарядам заработную плату (Дебет 20 Кредит 69);

- основные и вспомогательные материалы – по отчетам о расходовании материалов по форме М-29 или аналогичным формам, разработанным организацией самостоятельно (Дебет 20 Кредит 10);

- расходы на работу строительных машин и механизмов, предоставленных сторонними организациями – по сменным рапортам и актам приемки выполненных работ (Дебет 20 Кредит 60);

- работа собственных строительных машин и механизмов – по сменным рапортам и путевым листам (Дебет 20 Кредит 23);

- работы, выполненные субподрядными организациями (Дебет 20 Кредит 60);

- общие расходы по содержанию строительных площадок, бытовых городков строителей, иных нетитульных временных зданий и сооружений, амортизация строительных основных средств, затраты на спецодежду и другие средства индивидуальной защиты и т.п. – по специальному расчету распределения общепроизводственных затрат (Дебет 20 Кредит 25).

Общехозяйственные (управленческие) расходы строительных организаций списываются ежемесячно в дебет счета 90 «Продажи»: Дебет 90, субсчет «Управленческие расходы» Кредит 26.

В данном случае распределять управленческие расходы по договорам не требуется, так как в Отчете о прибылях и убытках эти расходы отражаются общей суммой по строке «Управленческие расходы» и на финансовые результаты в разрезе договоров не влияют.

Исключение составляют общехозяйственные расходы, которые по условиям договора подряда прямо возмещаются заказчиком. В таком случае возмещаемые заказчиком расходы относятся в расходы по договору: Дебет 20, «Номер договора» Кредит 26.

Иногда в договоре строительного подряда указывают расценки на основные виды работ (таблица 2). Основанием определения договорной стоимости таких работ являются специальные сметные расчеты, которые составляются ресурсным методом (таблица 3). Эти расчеты являются аналогом смет. На выполненные работы также составляют акты формы КС-2, в которых отражают объем выполненных работ, договорные расценки за единицу работы и стоимость выполненных работ (таблица 4).

Кроме смет или расчетов договорной цены, неотъемлемым приложением к договору подряда является график производства работ, в котором указывают какие виды работ, в каком объеме (в натуральном выражении) и в какие сроки должны быть выполнены по договору. На работы, которые не включены в этот график, составляется дополнительное соглашение или отдельный договор.

Применение форм КС-2 (подписанных заказчиком и промежуточных) в налоговом учете полностью отвечает требованиям п.2 ст.271, п.1 ст.272 и ст.316 НК РФ о принципе равномерности признания доходов и соответствующих им прямых расходов на основании данных учета.

При описанном выше варианте учета доходов и расходов по договорам с использованием форм КС-2 в учетной политике можно записать следующее:

«Доходы по договорам, относящимся к нескольким отчетным (налоговым) периодам, признаются по мере выполнения работ по договору пропорционально выполненному объему работ в договорных (сметных) ценах в общем объеме работ по договору (смете). Объем выполненных работ определяется ежемесячно на основании актов выполненных работ формы КС-2 (подписанных заказчиком и промежуточных). Прямые расходы учитываются в разрезе договоров. В налоговую базу по налогу на прибыль включаются прямые расходы, относящиеся к выполненным объемам работ, подтвержденным формами КС-2. В составе прямых расходов учитываются: заработная плата основных строительных рабочих, социальные отчисления на заработную плату, материалы, работа строительных машин и механизмов, работы, выполненные субподрядчиками – прямым счетом; общепроизводственные расходы – путем распределения по специальному расчету».

б) в бухгалтерской:

«Степень завершенности работ по договору определять пропорционально объему выполненных работ в общем объеме работ в стоимостном выражении в договорных (сметных) ценах на основании актов выполненных работ формы КС-2 (подписанных заказчиком и промежуточных);

в) в бухгалтерской и налоговой:

установить порядок распределения общепроизводственных расходов (25 балансовый счет) между исполняемыми договорами. Например, пропорционально выполненным объемам работ в стоимостном выражении (в договорных или сметных ценах).

«Клерк» Рубрика РСВ

Налоговая служба России в конце мая 2020 года своим письмом дополнила и поправила состав контрольных соотношений для расчета по страховым взносам. Из этой статьи узнаете, на что теперь нужно ориентироваться при проверке заполнения РСВ.

Как ФНС поправила контрольные соотношения по РСВ

Действующие контрольные соотношения формы расчета по страховым взносам утверждены письмом ФНС России от 07.02.2020 № БС-4-11/2002.

- уточнили контрольные соотношения 1.84, 1.138 и 1.140;

- ввели новые КС 1.193 — 1.199 и 2.8 — 2.10.

Впервые эти КС нужно учесть при сдаче расчета по взносам за полугодие (6 месяцев) 2020 года.

Зачем нужны новые КС по взносам

Новые контрольные соотношения нужны малому и среднему бизнесу (МСП), чтобы проверить правильность заполнения РСВ в части выплат физлицам свыше 1 МРОТ, которые облагаются пониженными страховыми взносами с 1 апреля 2020 года.

Ранее в письме от 07.04.2020 № БС-4-11/5850 ФНС привела временные коды тарифа и категорий застрахованного лица. Именно для этих кодов введены новые контрольные соотношения.

Для пониженных взносов с части выплат, которая выше 1 МРОТ, код тарифа — 20.

Для застрахованных лиц к части выплат от 1 МРОТ коды категорий такие:

- МС — физлица;

- ВЖМС — застрахованные в системе ОПС иностранцы и лица без гражданства, которые временно проживают в России, а также временно пребывающие в РФ иностранцы или лица без гражданства, которым предоставлено временное убежище;

- ВПМС — иностранцы и лица без гражданства, которые временно пребывают в РФ (исключение — высококвалифицированные специалисты).

Учтите, что все перечисленные коды могут стать постоянными.

Для этих кодов в контрольные соотношения по взносам внесены дополнительные формулы:

ДЛЯ КОДА ТАРИФА ПЛАТЕЛЬЩИКА

ДЛЯ КОДА КАТЕГОРИИ ЗАСТРАХОВАННОГО ЛИЦА

При наличии подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ > 0

Если в подр. 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подр. 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Какие соотношения по взносам уточнили

Далее в левом столбце приводим текст соотношения, а в правом — нарушение НК РФ.

Между показателями расчета по страховым взносам:

(гр. 2 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 060 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 060 подр. 1.2 прил. 1 Р.1) = ((гр. 2 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 050 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 050 подр. 1.2 прил. 1 Р.1) × соответствующий значению поля 001 прил. 1 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 3 стр. 020 подр. 1.2 прил. 1 Р.1 гр. 4 стр. 020 подр. 1.2 прил. 1 Р.1) / 3 × 0,5 коп.

СВ на ОМС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду плательщика больше, чем количество ф.л., кот. нач. СВ на ОМС за последние 3 месяца отчетного периода × 0,5 коп.

1.138

Код тарифа плательщика «01»

если гр. 2 стр. 055 прил. 2 Р.1 гр. 3 стр. 055 прил. 2 Р.1 гр. 4 стр. 055 прил. 2 Р.1 = 0, то ((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

При отсутствии выплат в пользу иностранных граждан СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

1.140

Код тарифа плательщика, отличный от «01»

((гр. 2 стр. 060 прил. 2 Р.1 гр. 3 стр. 060 прил. 2 Р.1 гр. 4 стр. 060 прил. 2 Р.1) = (гр. 2 стр. 050 прил. 2 Р.1 гр. 3 стр. 050 прил. 2 Р.1 гр. 4 стр. 050 прил. 2 Р.1) × соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр. 015 прил. 2 Р.1 гр. 3 стр. 015 прил. 2 Р.1 гр. 4 стр. 015 прил. 2 Р.1) / 3 × 0,5 коп.

СВ на ОСС за последние 3 месяца отчетного периода ≠ база для исчисления СВ, умноженная на тариф, соответствующий коду тарифа плательщика больше, чем количество ф.л., кот. нач. СВ на ОСС за последние 3 месяца отчетного периода × 0,5 коп.

Новые соотношения по взносам внутри РСВ

если поле 001 прил. 1 р. 1 СВ = 20, то наличие прил. 1 р. 1 СВ со значением 01 в поле 001 обязательно

Отсутствует прил. 1 р. 1 СВ со значением 01 в поле 001 при наличии прил. 1 р. 1 СВ со значением 20 в поле 001

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = МС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВЖМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = ВПМС, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПНР обязательно

Отсутствует подраздел 3.2.1 р. 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС ФИО) значение поля 130 = МС, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = МРОТ

Строка 150 по каждому значению поля 120 подраздела 3.2.1 р. 3 СВ со значением в поле 130 = НР 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.9

по плательщику страховых взносов

При наличии подр 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам подр. 1.2 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 20 > 0

2.10

по плательщику страховых взносов

При наличии прил. 2 р. 1 СВ по значению поля 001 = 20 обязательность нахождения сведений о плательщике в реестре МСП на начало каждого месяца, в котором гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ > 0

Отсутствие сведений о плательщике в реестре МСП на начало каждого месяца, в котором

гр. 2, 3, 4 по строкам прил. 2 р. 1 СВ по значению поля 001 = 20 > 0

Переместите отчет сюда или Загрузите с компьютера

Кто и как сдает РСВ

Отчет представляют в налоговую инспекцию (ИФНС) по месту вашей регистрации ежеквартально. Форма документа утверждена Федеральной налоговой службой. Сдать отчет обязаны:

- любые организации и их обособленные подразделения;

- индивидуальные предприниматели (ИП), которые выплачивали деньги сотрудникам или подрядчикам физлицам;

- главы КФХ.

Подавать отчет нужно даже при условии, что компания не ведет деятельность, а из работников в штате числится только директор, заработная плата которому не начисляется. В этой ситуации придется подготовить нулевой отчет. В его состав войдет титульный лист, раздел 1 (без приложений) и раздел 3. В разделе 1 по графе 001 укажите код 02. Это означает, что выплат сотрудникам не было.

Сдать РСВ можно:

Способ подачи документа зависит от численности работников или подрядчиков, которые получали те или иные выплаты:

- 10 человек и меньше – расчет сдают в электронном виде или на бумаге;

- больше 10 человек – расчет сдают исключительно в электронном виде.

Как проверяют расчет по взносам в инспекции

Если отчет не принят, ИФНС об этом вас уведомит. Срок, в который получите такое уведомление, зависит от способа сдачи расчета:

- электронно – уведомление должно поступить от налоговиков не позднее дня, следующего за днем сдачи расчета;

- на бумаге – уведомление должно быть вам направлено в течение 10 рабочих дней после того дня, как расчет поступил в инспекцию.

Проверка по ФЛК

Как мы сказали выше, программа налоговиков проверяет соответствие файла с расчетом тем требованиям к его формату и реквизитам, которые установила налоговая служба.

В большинстве случаев ошибки ФЛК связаны:

- с отсутствием или неправильным указанием обязательных реквизитов в РСВ. Например, кода расчетного периода, года за который сдается расчет, данных руководителя и т. д.;

- неправильным формированием файла бухгалтерской программой. Например, если название выгруженного файла не совпадает с аналогичным показателем, который “зашит” внутри отчета.

Проверка по контрольным соотношениям (КС)

Контрольные соотношения - это сопоставление данных внутри отчета для выявления противоречий в документе. Например, размер взносов за I квартал должен быть равен сумме взносов за 1-й, 2-1 и 3-й месяцы этого квартала. Если это правило не соблюдается, значит, в форме допущена ошибка.

В отношении расчета по страховым взносам налоговая служба утвердила более 200 контрольных соотношений. Их состав периодически дополняется. Например, в 2020 году были введены новые тарифы по взносам. В результате налоговики увеличили для этих тарифов и количество контрольных соотношений.

В нашем сервисе все контрольные соотношения поддерживаются в актуальном состоянии. После выхода новых КС мы дополняем сервис новыми проверками.

Чаще всего ошибки, по которым срабатывают КС, допускают:

- при расчете суммы взносов к уплате;

- при сравнении заработка с МРОТ;

- при расчете предельной величины базы, облагаемой взносами на обязательное пенсионное страхование.

Взносы к уплате (КС 0.1)

Если компания применяет код тарифа 01 (основной тариф, без льгот), а сотруднику присвоен стандартный код категории НР, то ставка взносов составляет - 22%. Необходимые строки и разделы расчета будут заполнены так:

- в приложении 1 к расчету

- в разделе 3.1.2 расчета

Сравнение среднего заработка с МРОТ (КС 2.6)

На втором месте по “популярности” контрольное соотношение 2.6. Оно не связано с проверкой самого расчета. Это соотношение предназначено для проверки среднего уровня зарплат сотрудников компании. Для этого общую сумму выплат сотрудникам (строка 140 раздела 3) уменьшают на все выплаты по гражданско-правовым договорам (строка 160 раздела 3). В результате получают сумму всех выплат, облагаемых взносами, очищенную от расходов по ГПД. Предполагается, что это заработок сотрудников. Затем эту сумму делят на количество месяцев по каждому работнику, за которые этот заработок был начислен. Получают средний доход одного сотрудника. После чего его сравнивают с федеральным МРОТ. Если средний заработок меньше МРОТ, то это сигнал для налоговиков. Они могут вам выслать требование пояснить причины такой низкой зарплаты. Сервис самостоятельно рассчитывает средний заработок по РСВ и сравнивает его с тем размером МРОТ, который действовал в году за который составлена форма.

Возьмем условный пример. Предположим, что фирма находится на общем тарифе у нее лишь один работник - директор. В I квартале МРОТ составлял 12 130 руб. За этот период директору начислено:

- в январе 9000 руб.;

- феврале 13 500 руб.;

- марте 12 900 руб.

Раздел 3 расчета будет заполнен так:

Средний заработок директора составит:

(9000 руб. + 13 500 руб. + 12 900) : 3 мес. : 1 чел. = 11 800 руб.

База, облагаемая взносами (КС 0.14)

Еще одно контрольное соотношение, которое срабатывает наиболее часто, - 0.14. По нему рассчитывают базу, облагаемую взносами, не превышающую ее предельную величину. Прежде всего, определяют общую базу по всей компании, которая не превышает предельную величину. Для этого используют показатели разделов 1 и 3. Потом их сравнивают между собой. В разделе 1 из базы для начисления взносов (строка 050 подраздела 1.1) вычитается сумма, превышающая облагаемый максимум (строка 051 подраздела 1.1). В результате получают базу, которая облагается страховыми взносами, но не превышает ее максимальный размер. Затем определяют аналогичный показатель, но уже по каждому сотруднику. Для этого используют данные строки 150 подраздела 3.2.1. Их суммируют по всем разделам 3, которые включены в форму.

Если форма заполнена правильно, то необходимые данные будут выглядеть так (форма заполнена по одному человеку за I квартал):

- в подразделе 1.1 расчета

- в подразделе 3.2.1 расчета

Как видно из приведенного примера, база, облагаемая взносами, в пределах ее максимальной величины по разделу 1 (подраздел 1.1) и разделу 3 (подраздел 3.2.1) составляет:

Показатели совпали. Значит, форма заполнена верно и контрольное соотношение 0.14 не нарушено.

Помимо введения в 2020 году новой формы по расчету страховых взносов, налоговая служба откорректировала контрольные соотношения (КС), по которым проходит предварительная проверка формы. Данные изменения утверждены письмом ФНС №БС-4-11/8821@ от 29.05.2020г.

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Пониженные тарифы были введены для малых и средних предприятий. В соответствии с Федеральным законом 102-ФЗ от 01.04.2020г., компании МСП могут использовать при начислении страховых взносов пониженную ставку в размере 15% вместо положенных 30%. Подробнее в теме: «Как правильно рассчитывать страховые взносы по сниженной ставке?».

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Срок действия льготных тарифов и порядок их применения

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Новые контрольные соотношения для РСВ

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Для проведения контроля были введены КС 2.8-2.10. Если компания указывает в расчёте по страховым взносам код 20, то на начало каждого месяца при наличии начислений в графах 2, 3, 4 в подразделе 1.1 приложения 1 раздела 1 компания должна находиться в реестре МСП. В противном случае применение пониженного тарифа будет необоснованным.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР Наличие необлагаемой суммы может привести к ошибке

При наличии в начислениях необлагаемой суммы можно допустить ошибку. Например, сумма заработной платы работника состоит из основного начисления - 26000 руб. и выплаты по больничному листу – 4000 руб., которая не подлежит налогообложению. Если разделить облагаемую сумму (26000 руб.) пропорционально, то при проверке контрольных соотношений будет выдана ошибка.

Некорректное заполнение раздела:

Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

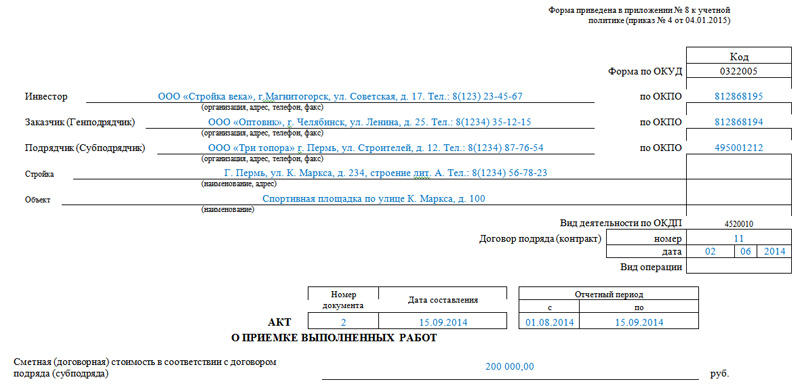

Чтобы грамотно вести учет по налогам и бухгалтерии организации и предприниматели обязаны все проводимые хозяйственные и иные виды операций надлежащим образом оформлять. В частности, для приемки различных строительно-монтажных работ (в т.ч. окончательных расчетов между подрядчиком и заказчиком по заключенным договорам) должен заполняться стандартный унифицированный бланк акта о приемке выполненных работ по форме КС-2. Подходить к его заполнению стоит внимательно, поскольку это документ отчетный и при грамотном оформлении он поможет избежать возможных претензий со стороны контролирующих структур.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Прежде чем переходить к инструкции по заполнению акта по форме КС-2, следует отметить, что он позволяет в точности перечислить наименования произведенных строительно-монтажных и других видов работ (жилищно-коммунальных, производственных, строительства гражданских объектов и т.д.), а также учитывает сроки их проведения и стоимость.

Цена указывается без учета налога на добавленную стоимость, которая при необходимости вписывается отдельной строкой. Здесь же учитываются различные дополнительные данные.

Бланк акта о приемке выполненных работ КС-2 оформляется на основе сведений, внесенных в Журнал учета выполненных работ, который должен вестись на любом строительном объекте.

Акт оформляется в двух экземплярах, каждая из сторон после завершения и приема всех работ получает на руки своей экземпляр с подписью уполномоченного лица и печатью второй стороны.

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

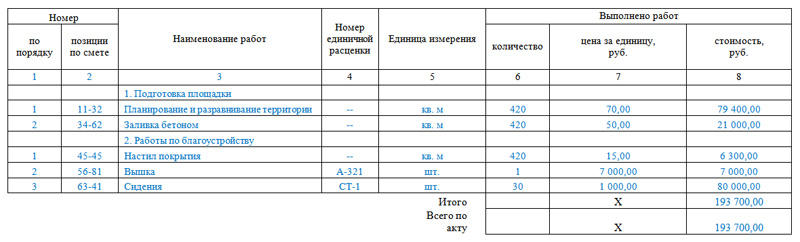

Вторая часть

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья часть

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Читайте также:

- Как назывался налог в средневековье который платили в пользу церкви

- Законодательство рф о налогах и сборах состоит из

- Размер получаемого дохода при использовании этой системы налогообложения не ограничен

- Налоговые льготы для инвалидов 3 группы в 2021 году

- Как называлось поселение жители которого временно освобождались от уплаты налогов