Установить переключатель в положение по настройкам сотрудника на закладке налоги взносы бухучет

Опубликовано: 30.04.2024

Статья перемещена.

Если вы не перешли на статью автоматически, нажмите ссылку.

Article moved.

If you are not redirected automatically, follow the link.

В приложении "1С:Бухгалтерия 8" поддерживается режим, при котором для расчета заработной платы и кадрового учета используется локальная программа, например, "1С:Зарплаты и управления персоналом". При этом, обмен данными осуществляется через файл, подобно тому, как организован обмен с системой "клиент - банк".

Включение режима учета зарплаты во внешней программе

Для того, чтобы начать использовать этот режим работы, следует выполнить следующие действия:

- Убедитесь в том, что в качестве приложения для учета заработной платы будет использоваться локальная программа "1С:Зарплата и управление персоналом" (версия должна быть не ниже 2.5.51);

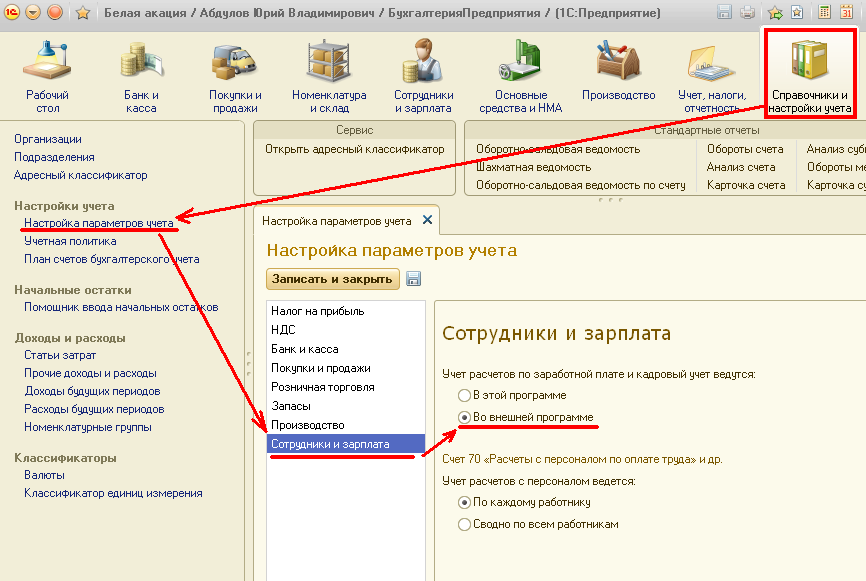

- Откройте приложение "1С:Бухгалтерия 8" и перейдите в раздел Справочники и настройки учета;

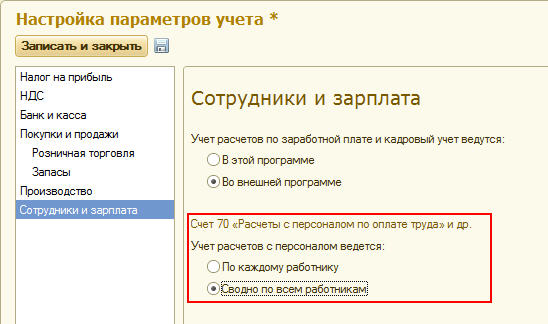

- На панели навигации в разделе Настройки учета перейдите по ссылке Настройки параметров учета. Далее перейдите к закладке Сотрудники и зарплата и указажите, что расчет заработной платы и кадровый учет будут вестись Во внешней программе;

В разделе Сотрудники и зарплата откройте форму Настройки учета зарплаты той организации, для которой вы собираетесь вести расчет зарплаты в локальной программе;

После установки описанных настроек, в разделе Сотрудники и зарплата, станут доступными команды вызова обработок выгрузки и загрузки данных, а также документы, в которые будут загружаться данные.

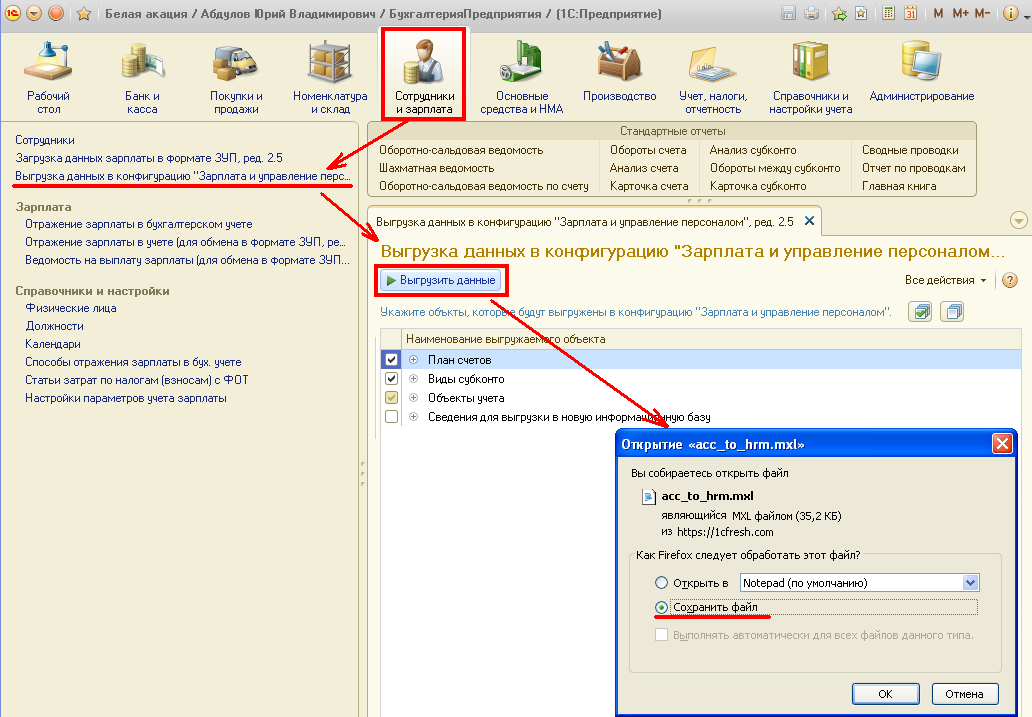

Выгрузка данных в локальную программу "1С:Зарплата и управление персоналом"

Для того, чтобы выгрузить данные в программу учета зарплаты, выполните следующие действия:

-

В разделе Сотрудники и зарплата на панели навигации перейдите по ссылке Выгрузка данных в конфигурацию "Зарплата и управление персоналом",ред. 2.5;

В открывшейся форме укажите, какие данные следует выгрузить, установив соответствующие флажки. Если осуществляется первоначальная выгрузка данных (т.е. в программе учет еще не велся), то установите флажок Сведения для выгрузки в новую информационную базу. В этом случае, будут выгружены сведения об организации, учетной политике, сотрудниках, настройках учета и т.п. Такого рода выгрузку рекомендуется делать только один раз;

В результате, файл обмена будет сохранен на локальный компьютер, и его можно будет загрузить в программу "1С:Зарплата и управление персоналом".

В дальнейшем, при совместной работе двух программ, может появиться необходимость обновить данные об объектах аналитического учета, которые содержатся в информационной базе учета зарплаты. В этом случае при обмене рекомендуется устанавливать флажки для разделов пункта Объекты учета.

Разделы План счетов и Виды субконто рекомендуется включать в перенос при первоначальном обмене и в случае, если в план счетов приложения "1С:Бухгалтерия 8" вносились изменения.

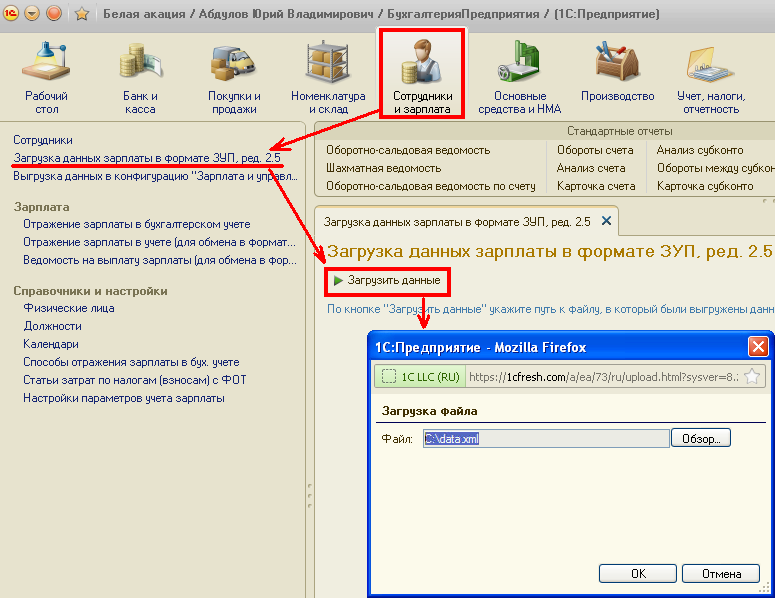

Загрузка данных о заработной плате в приложение "1С:Бухгалтерия 8"

Для загрузки данных о заработной плате выполните следующие действия:

После того, как файл будет загружен в сервис, в приложении "1С:Бухгалтерия 8" появятся данные о заработной плате (см. следующий раздел).

Дополнительные сведения

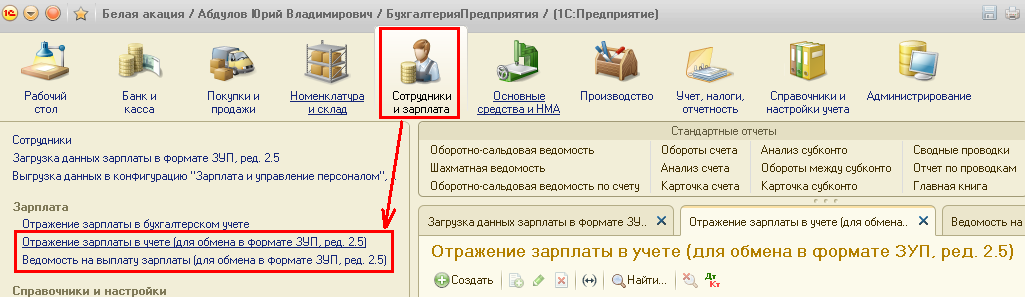

Данные о заработной плате загружаются в следующие документы приложения "1С:Бухгалтерия 8":

- Отражение зарплаты в учете (для обмена в формате ЗУП, ред. 2.5) – в документ загружаются сведения о начисленной зарплате и удержанных налогах (взносах) с ФОТ. При проведении документа формируются проводки по учету зарплаты в бухгалтерском учете, а также производится отражение зарплаты и налогов (взносов) с ФОТ в налоговом учете;

- Ведомость на выплату зарплаты (для обмена в формате ЗУП, ред. 2.5) – в документ загружаются сведения о выплатах зарплаты. Для отражения факта выплаты зарплаты в бухгалтерском и налоговом учете в программе следует ввести документ Расходный кассовый ордер с видом операции Выплата заработной платы по ведомостям или Выплата заработной платы работнику, указать документ Ведомость… и сумму выплаты. Если выплата осуществляется перечислением в банк, то следует ввести документ Списание с расчетного счета с видом операции Перечисление заработной платы, указав Ведомость… и сумму выплаты.

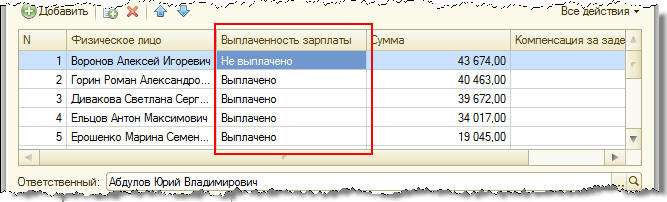

Важно! Если в настройках параметров учета на закладке Сотрудники и зарплата выбрана опция Сводно по всем работникам, то в документах на выплату зарплаты (Расходный кассовый ордер и Списание с расчетного счета) указывать Ведомость… не требуется. В этом случае, при выгрузке данных из локальной программы "1С:Зарплата и управление персоналом" также следует указывать, что выгрузка осуществляется сводно по сотрудникам.

При выборе ведомости в документах Расходный кассовый ордер и Списание с расчетного счета сумма к выплате определяется автоматически и не может превышать сумму указанную в ведомости (или по группе ведомостей, если их указано несколько). Сумма к выплате определяется по значению реквизита Выплаченность документа Ведомость… – т.е. выплаченными считаются только те суммы, для которых указано значение Выплачено.

В документе Расходный кассовый ордер следует выбирать Ведомость…, у которой в шапке указан способ выплаты Через кассу.

В документе Списание с расчетного счета следует выбирать Ведомость…, у которой в шапке указан способ выплаты Через банк.

Выгрузка данных из локальной программы "1С:Зарплата и управление персоналом"

Для осуществления обмена с приложением "1С:Бухгалтерия 8" в настройках программы, предварительно, следует указать с каким приложением бухгалтерского учета предполагается производить обмен. Для этого, в форме Настройка программы (меню Сервис / Настройка программы), на закладке Программа бухучета следует указать используемое приложение для ведения бухгалтерского учета (в нашем случае, это Бухгалтерия 8 ред. 3.0), а также выбрать режим выгрузки проводок – с детализацией по сотрудникам или сводно.

Если в настройках выбрать режим выгрузки Сводно, то в списке объектов пункт Зарплата к выплате будет отсутствовать. В этом случае в приложении "1С:Бухгалтерия 8" для отражения в учете факта выплаты зарплаты данных об оплате ведомостей не требуется.

Для выгрузки данных предназначена обработка Выгрузка данных в бухгалтерскую программу (команда меню Сервис / Обмен данными / Выгрузка данных в бухгалтерскую программу). В обработке следует указать организацию, по которой осуществляется выгрузка, период выгружаемых данных и файл для выгрузки данных.

Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения.

Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой.

Действия в программе:

-

Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете»:

Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через:

В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих укажем новое начисление:

По окончании месяца создаем документ «Начисление зарплаты работникам». При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:

Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

Отражение начисленного сотруднику штрафа

Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба».

Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения.

-

Создаем новый способ отражения зарплаты «Штраф». Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.

Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

Отражение начисления по больничному листу

Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

Действия в программе:

-

Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем.

Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения. Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов. Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам». Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС – на сч. 69.01с субконто «Расходы по страхованию», согласно настройкам:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Сформируем отчет «Карточка по страховым взносам»:

В карточке, кроме базы для начисления взносов и самих взносов, отражена не подлежащая налогообложению сумма пособия за счет работодателю, а также сумма начисленного пособия за счет ФСС.

В программе 1С-Рарус: Бухгалтерия для некоммерческой организации, ред. 5 реализована возможность вести кадровый учет и учет расчетов по заработной плате. Рассмотрим подробно этот функционал.

Настройки программы

Рассмотрим настройки по зарплате.

Выбор программы для расчета зарплаты

Укажем, в какой программе будет вестись учет зарплаты и кадров. Для этого перейдем в раздел « Зарплата и кадры – Настройки зарплаты ». В разделе « Общие настройки » укажем, что расчеты по зарплате ведутся « В этой программе ». Настройка « Во внешней программе » используется, если планируется вести кадровый учет в другой программе, например, в «1С:Зарплата и управление персоналом 8».

Настройка учета по сотрудникам

Настроим аналитический учет расчетов с персоналом в разделе « Учет расчетов с персоналом » (раздел « Администрирование – Параметры учета – Настройка плана счетов »):

По каждому работнику – используется, если учет кадров и расчеты по заработной плате ведутся в данной программе, иначе невозможно будет сформировать регламентированные отчеты, где указывается информация по каждому сотруднику.

Сводно по всем работникам – не будет детализации по каждому сотруднику. Способ может использоваться при расчете зарплаты во внешней программе.

Порядок учета зарплаты

По ссылке « Порядок учета зарплаты » определим настройки учета заработной платы по конкретной организации:

Здесь мы указываем:

используемый производственный календарь;

является ли организация плательщиком ЕНВД;

способ отражения зарплаты в бухгалтерском учете в целом для организации. Дополнительно способ можно задать для каждого сотрудника и вида начисления. Подробнее смотрите ниже;

какого числа происходит выплата зарплаты и аванса;

способ отражения в учете депонентов;

кем выплачиваются больничные в организации – Выполняется страхователем (организацией) или Передана в ФСС с указанием даты начала расчета больничных территориальным органом ФСС РФ:

Способы отражения зарплаты в бухгалтерском учете

В разделе « Отражение в учете » настраивается порядок отражения начисленной заработной платы в бухгалтерском учете (по ссылке « Способы учета зарплаты ») и обязательных взносов с фонда оплаты труда (по ссылке « Статьи затрат по зарплате »).

В способе отражения указывается счет и статья затрат:

Способ отражения можно указать несколькими способами:

для организации в целом (раздел « Зарплата и кадры – Настройки зарплаты » – ссылка « Порядок учета зарплаты », в поле « Отражение в учете зарплаты »). Удобно, если этот способ применяется для большинства сотрудников;

для конкретного сотрудника. Настраивается в карточке сотрудника:

для конкретного вида начисления (меню « Зарплата и кадры – Настройки зарплаты », далее « Расчет зарплаты – Начисления »). Подойдет, если текущее начисление отражается в бухгалтерском учете одинаково для всех сотрудников.

Если способ отражения указан везде, то он определяется по следующему порядку:

Для вида начисления.

Для карточки сотрудника.

По ссылке « Статьи затрат по зарплате » задаются статьи затрат для страховых взносов. Используется, если для взносов нужно задать статьи, отличные от статей для зарплаты:

выбирается вид статьи затрат;

в поле « Статья затрат начисления » выбирается статья затрат по зарплате;

в поле « Статья затрат » выбирается статья затрат по страховым взносам, которая заменяет статью затрат начисления.

Виды начислений и удержаний

В разделе « Расчет зарплаты » настраиваются виды начислений и удержаний.

При создании вида начисления указываются:

наименование и код;

облагается ли начисление НДФЛ и код НДФЛ;

настройка обложения начисления страховыми взносами;

настройка учета по налогу на прибыль;

способ отражения начисления в бухгалтерском учете.

При создании удержания указывается его наименование и код, а также категория удержания:

Классификаторы страховых взносов и НДФЛ

В разделе « Классификаторы » по ссылкам доступны различные параметры, используемые при расчете страховых взносов и НДФЛ.

Например, по ссылке « Страховые взносы » хранится информация о тарифах страховых взносов.

Сам тариф для организации указывается в меню « Главное – Настройки – Налоги и отчеты » на закладке « Страховые взносы ».

Создание статей затрат

Для создания статьи затрат перейдем в раздел « Справочники – Статьи затрат » и нажмем кнопку « Создать ».

После указания названия статьи, выберем ее вид.

варианты « По деятельности с основной системой налогообложения (общая или упрощенная) » и « По отдельными видам деятельности с особым порядком налогообложения » используются для коммерческой деятельности. В таком случае заполняется поле « Вид расхода » для заполнения налоговой декларации:

вариант « Финансируемые за счет целевых средств » используется, если статья затрат будет применяться для некоммерческой (уставной) деятельности. В этом случае указывается « Вид расходов целевых средств », он влияет на заполнение Отчета о целевом использовании средств:

Вариант « По разным видам деятельности » выбирается тогда, когда затраты нужно распределить между коммерческой и некоммерческой деятельностью. Эти затраты будут учитываться на счете 26.03 «Общехозяйственный распределяемый». В конце месяца затраты, отраженные на счете 26.03, списываются в Дт счетов 26.01 «Общехозяйственный коммерческий» и 26.02 «Общехозяйственный некоммерческий» пропорционально полученным доходам по предпринимательской и некоммерческой деятельности. В этом случае дополнительно указываются « Вид расхода » и « Вид расходов целевых средств »:

Последовательность ввода документов при расчете зарплаты

Рассмотрим документы и справочники, используемые при расчете зарплаты и кадровом учете.

Заполняем настройки, как описано в разделе.

Добавляем нового сотрудника в справочник « Сотрудники » (« Зарплата и кадры – Сотрудники »).

Кадровый учет (документы находятся в меню « Зарплата и кадры – Кадры – Кадровые документы »):

для приема сотрудника на работу используем документ « Прием на работу ».

для изменения оклада, должности, перевода в другое подразделение используем документ « Кадровый перевод ».

для увольнения сотрудника используем документ « Увольнение ».

Начисляем зарплату документом « Начисление зарплаты » (меню « Зарплата и кадры – Все начисления» – по кнопке « Создать »).

автоматически документами « Отпуск » и « Отпуск без сохранения оплаты » (меню « Зарплата и кадры – Все начисления » – по кнопке « Создать »). Этот способ доступен, если в базе ведется учет до 60 сотрудников .

вручную в документе « Начисление зарплаты ». В табличную часть документа по кнопке « Добавить » или « Подбор » добавляется сотрудник, которому начисляется основной ежегодный отпуск. По кнопке « Начислить » выбирается из списка вид начисления « Отпуск основной », вручную указывается сумма отпускных. Этот способ используется, если в базе больше 60 сотрудников .

автоматически документом « Больничный лист » (меню « Зарплата и кадры – Все начисления » – по кнопке « Создать »). Этот способ доступен, если в базе ведется учет до 60 сотрудников .

вручную в документе « Начисление зарплаты ». В табличную часть документа по кнопке « Добавить » или « Подбор » добавляется сотрудник, которому начисляется больничный. По кнопке « Начислить » выбирается из списка вид начисления по больничному, вручную указывается сумма. Этот способ используется, если в базе больше 60 сотрудников .

через кассу – создаем документ « Ведомость в кассу », затем « Выдача наличных ».

через банк – создаем документ « Ведомость в банк », затем « Платежное поручение » и « Списание с расчетного счета ».

Платим налоги. Для этого создаем документы « Платежное поручение » и « Списание с расчетного счета » с видом операции « Уплата налога ».

Пример начисления зарплаты с распределением затрат по ПД и НКО

Рассмотрим пример начисления зарплаты, при котором затраты нужно распределить между предпринимательской и некоммерческой (уставной) деятельностью.

Создание сотрудника и прием на работу

Примем на работу сотрудника, для этого в разделе « Зарплата и кадры – Сотрудники » нажмем кнопку « Создать », заполним соответствующие сведения :

По ссылке « Прием на работу » создадим документ « Прием на работу »: выберем должность, дату приема и вид занятости (автоматически определяется – Основное место работы).

В поле « Начисление » создадим новый вид начисления. Назовем его – « Оплата труда НКО ».

Заполняем настройки вида начисления и создадим новый способ отражения в поле « Способ отражения », назовем его « Распределяемый между ПД и НКД ».

Чтобы расходы распределялись в конце месяца между двумя видами деятельности, мы выбираем счет 26.03 «Общехозяйственный распределяемый» и обязательно указываем предварительно нами созданную « Статью затрат – Затраты на оплату труда НКО », нажимаем кнопку « Записать и закрыть ».

Выбираем созданный способ в « Начислении » и нажимаем кнопку « Записать и закрыть ».

Теперь в документе « Прием на работу » выбираем начисление « Оплата труда НКО ».

Укажем оклад сотруднику, проведем документ по кнопке « Провести », на основании « Приема на работу » можем распечатать Приказ о приеме на работу по форме Т-1.

Статьи затрат по страховым взносам

По умолчанию страховые взносы отражаются на тех же счетах затрат и по тем же объектам аналитики, что и начисления сотрудников. Но программа позволяет отражать в учете страховые взносы по иным статьям затрат, чем те, по которым отражаются начисления.

Установим соответствие статьи затрат по зарплате и статьи затрат по страховым взносам (чтобы взносы тоже были распределены при закрытии месяца между ПД и НКД).

Для этого перейдем в меню « Зарплата и кадры – Отражение в учете – Статьи затрат по зарплате » и по кнопке « Создать » зададим соответствие.

Вид статьи затрат оставим « Страховые взносы », статью затрат начисления, т.е. статью затрат по зарплате, укажем ранее созданную нами – Затраты на оплату труда НКО.

Статью затрат для страховых взносов создадим подобно статье затрат по оплате труда.

Данная статья затрат также будет распределяемая. Выберем ее и нажмем « Записать и закрыть ».

Подобным образом создадим соответствие для « Вида статьи затрат » – « ФСС НС », выбрав ту же статью затрат по зарплате.

Статью затрат по взносам в ФСС создадим подобно предыдущим.

Нажмем « Записать и закрыть ».

Мы получили следующие соответствия:

Начисление зарплаты

Произведем начисление заработной платы документом « Начисление зарплаты ». Документ заполняется автоматически по кнопке « Заполнить ».

Посмотрим проводки документа по кнопке

:

Теперь при закрытии месяца затраты на заработную плату будут распределены по ПД и НКД пропорционально полученным доходам по предпринимательской и некоммерческой деятельности.

Зарплата в бухгалтерском учете: основные операции

Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций:

- начисления зарплаты;

- удержания НДФЛ и начисления взносов на зарплату;

- произведения иных удержаний (например, алиментов по исполнительным листам);

- выплаты зарплаты (аванса, основной части);

- уплаты налогов и взносов на зарплату в бюджет.

Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты.

В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства.

Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Безопасность не на высоте: для чего нужна служба безопасности?

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Трудовая выплата начислена: проводки

Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину. Таким образом, общераспространен подход, по которому составляющими зарплаты являются:

- Аванс, выплачиваемый до окончания расчетного месяца.

В бухгалтерском учете отражается лишь факт выплаты аванса (далее в статье мы рассмотрим проводки, применяемые в таких целях).

- Основная часть зарплаты, выплачиваемая по окончании расчетного месяца.

Если начислена заработная плата, проводка применяется следующая: Дт 20 Кт 70 — на сумму зарплаты за весь месяц (вне зависимости от суммы перечисленного аванса).

При этом проводка может быть также сформирована и по дебету счетов:

- 23 — если зарплата предназначена работникам вспомогательных производств;

- 25 — если зарплата перечисляется сотрудникам промышленных цехов;

- 26 — если зарплата начислена руководству;

- 29 — при начислении зарплаты работникам обслуживающих производств;

- 44 — если зарплата выплачивается сотрудникам торговых подразделений;

- 91 — если работник занят видом деятельности, который не относится к основному;

- 96 — если зарплата исчислена за счет резервов предстоящих издержек;

- 99 — если начисляются выплаты за счет чистой прибыли.

Дата начисления зарплаты определяется исходя из норм налогового учета, по которым зарплата признается доходом только в конце расчетного месяца (п. 2 ст. 223 НК РФ).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

2. Страховые взносы.

Факт их начисления отражается проводкой Дт 20 Кт 69.

Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Проводки по задержке заработной платы

Освоив правила начисления компенсаций за невыплаченную вовремя зарплату, перейдем к оформлению этих операций в бухучете компании. Необходимо следовать требованиям законодательства по их учету:

- продолжительность задержки исчисляется в календарных, а не в рабочих днях, включая выходные и праздничные дни;

- начисление компенсаций отражается на отдельном субсчете счета 73 «Расчеты с персоналом по прочим операциям». Аналитика ведется по каждому сотруднику;

- в бухучете суммы исчисленных процентов отражаются на прочих расходах предприятия – счете 91 (п. ПБУ10/99);

- выплата компенсаций может производиться из кассы или зачисляться на карту работника;

- величина компенсаций не учитывается в расходах при налогообложении прибыли, поскольку не привязана к выплатам за выполнение трудовых обязанностей и является санкцией за невыполнение условий трудового договора;

- выплачивают компенсацию вместе с выдачей/перечислением зарплатной задолженности.

Проводки по задержке заработной платы (компенсация):

| Операция | Д/т | К/т |

| Начисление компенсации | 91/2 | 73 |

| Выплата | 73 | 50,51 |

Выплата налогов и взносов: проводки

С выплаченной зарплаты («основной» выплаты) удерживается и перечисляется НДФЛ — не позднее дня, следующего за днем выдачи денежных средств.

Взносы переводятся до 15 числа месяца, идущего за тем, за который начислена зарплата.

Сведения об этом отражаются в бухгалтерских регистрах при задействовании проводок:

- Дт 68 Кт 51 — уплачен налог;

- Дт 69 Кт 51 — перечислены взносы.

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Дело в том, что начисление НДФЛ по отпускным осуществляется не в конце месяца, а в момент оплаты отпуска. Удержание налога производится в день выдачи работнику средств. Перечислен НДФЛ с отпускных может быть в любой день до конца расчетного месяца (пп. 4, 6 ст. 226 НК РФ).

Размер и порядок удержаний из заработка

ТК РФ (ст. 138) определены предельные показатели по размерам удержаний независимо от их вида, в том числе при каждой уплате заработка:

- общая сумма заработанных, но не переданных гражданину средств, не может превысить 20% от начисленного заработка;

- при необходимости нескольких выплат по исполнительным документам общая сумма удержаний не может быть больше 50% от величины заработка;

- размер вычета может достигать до 70% от заработка, если вычеты производятся из дохода лица, отбывающего срок в исправительной колонии, при возмещении урона здоровью иного гражданина, при возмещении ущерба в связи с кончиной кормильца или причиненного преступлением.

Это интересно: ПОЛОЖЕНИЕ об оплате труда сотрудников службы безопасности

Внимание! Все выполняемые работодателем вычеты из заработка сотрудника должны отражаться в расчетных листках. О размерах и основаниях уменьшения выплачиваемой суммы работник должен уведомляться письменно (ст. 136 ТК РФ).

Перед осуществлением вычета работодатель должен:

- получить законное основание для выполнения процедуры (приказ, распоряжение, докладная записка с резолюцией руководителя);

- осуществить проверку, установив причину возникновения, определив точный размер нанесенного вреда и составив акт, при наличии необходимости возмещения урона работодателю (ст. 246, 247 ТК РФ);

- проконтролировать соблюдение установленного периода для подготовки решения по удержанию средств из заработка;

- получить письменное согласие сотрудника на уменьшение суммы заработка (при необходимости).

Удержания из зарплаты: проводки

К распространенным видам удержаний из зарплаты можно отнести:

- Удержание алиментов (по исполнительным листам, на основании соглашения с получателем, по заявлению работника).

В регистрах бухгалтерского учета оно отражается проводкой Дт 70 Кт 76. Последующая выплата алиментов получателю — проводкой Дт 76 Кт 51 (50).

- Удержание сумм в счет компенсации ущерба работодателю.

Здесь для отражения удержаний в учете применяется проводка Дт 70 Кт 73.2.

- Удержание неподтвержденных расходов, выданных в подотчет.

В таких случаях применяется проводка Дт 70 Кт 94. Предварительно невозвращенные подочетные списываются проводкой Дт 94 Кт 71.

Удержания производятся только после того, как с зарплаты работника удержан НДФЛ (п. 1 ст. 210 НК РФ, п. 1 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).\

Рассмотрим учет страховых взносов в программе 1С 8.3 Бухгалтерия 3.0. Изучим следующие моменты:

- Как установить тариф страховых взносов;

- Где изменить тариф страховых взносов от несчастных случаев;

- Как настроить статьи затрат для страховых взносов;

- Как провести перерасчет взносов за прошлые периоды;

- Как формируются отчеты в ПФР, во внебюджетные фонды и налоговый орган в программе 1С 8.3 Бухгалтерия ред. 3.0.

Как настроить страховые взносы в 1С 8.3 Бухгалтерия

Чтобы просмотреть вид тарифа страховых взносов в 1С 8.3 без НС и ПЗ открываем закладку Тарифы страховых взносов:

Установим тариф по НС и ПЗ, выбрав закладки Настройки зарплаты – Порядок учета зарплаты:

И установим дату начала применения тарифа в базе 1С 8.3 Бухгалтерия:

В 1С 8.3 можно просмотреть тарифы, действующие в предыдущие периоды, через функцию История.

Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

На закладке Зарплата и Кадры выбрать Настройки зарплаты:

В этом регистре полезно просмотреть предельные величины страховых взносов по годам, установить тариф по взносам от несчастных случаев и профзаболеваний (НС и ПЗ):

Основные тарифы в негосударственные фонды в базе 1С 8.3 Бухгалтерия установлены по умолчанию. Однако тариф по НС и ПЗ необходимо установить самостоятельно.

Напомним, что тариф по НС и ПЗ устанавливается в зависимости от основного вида деятельности за предыдущий год. Для этого ежегодно в ФСС подаются документы на подтверждение основного вида деятельности. Минимальный тариф по НС и ПЗ составляет 0,2%.

Для просмотра предельной величины базы в 1С 8.3 Бухгалтерия необходимо выбрать закладку Предельная величина базы страховых взносов:

Отражение страховых взносов в бухгалтерском учете

Бух.учет операций по страховым взносам отражается на счете 69 Расчеты по соц.страхованию и обеспечению.

Для определения счета учета затрат необходимо определить в каких подразделениях трудятся сотрудники (административный, производственный, вспомогательный, торговый персонал и пр). Таким образом, начисление взносов отражается по дебету следующих счетов учета затрат:

- Счет 08 – для сотрудников, занятых в процессе создания будущих объектов основных средств;

- Счет 20 – для производственного персонала, непосредственно осуществляющего процесс производства (выпуск) продукции;

- Счета 23, 25, 28, 29 – для персонала, которые косвенно относятся к производственному процессу;

- Счет 26 – для административного персонала;

- Счет 44 – для персонала, занятого в торговой деятельности (продавцы, менеджеры, водители, уборщицы и пр.);

- Счет 91 – для сотрудников, которые заняты осуществлением неосновной деятельности.

По умолчанию в программе 1С 8.3 Бухгалтерия уже установлен счет учета 26 – самый часто используемый среди счетов учета затрат:

- Счет 26 в целом по организации могут использовать организации, занимающиеся оказанием услуг.

- Также счет 26 могут использовать в учете производственные и торговые организации для учета начисления оплаты труда и взносов административного персонала.

Начисление страховых взносов в 1С 8.3 Бухгалтерия формируется автоматически при проведении регистра Начисление зарплаты:

В общем списке следует выбрать нужный месяц начисления зарплаты:

Открыть окно и приступить к просмотру уже автоматически начисленных страховых взносов:

В 1С 8.3 Бухгалтерия существует возможность просмотреть проводки (бухг. записи) по счетам учета затрат (сч. 08, 20, 23, 25, 26, 28, 29, 44, 91), нажав на функцию ДтКт:

Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

Для каждого вида начисления в программе 1С 8.3 задаются параметры учета: Зарплата и кадры – Настройки зарплаты – Начисления:

Правой кнопкой мыши, выбрав функцию Изменить, можно просмотреть на каком счете будет отражаться тот или иной вид начисления и непосредственно связанные с ним страховые взносы:

Как уже было написано ранее, важно определить к какому счету относить начисления оплаты труда и взносов в зависимости от деятельности сотрудника. Например, если сотрудник относится к административному персоналу или организация ведет деятельность по оказанию услуг, то все расходы будут отражаться на счете 26.

Стоит отметить, что в 1С 8.3 Бухгалтерия счет учета затрат по страховым взносам неразрывно связан со счетом учета затрат начисления зарплаты. Поэтому, выбрав счет по конкретному начислению, программа 1С 8.3 будет относить на этот же счет и начисленные взносы.

Какие настройки параметров учета зарплаты и взносов необходимо сделать для успешного автоматического расчета зарплаты – пошагово изучено на дистанционном курсе по работе в 1С 8.3 в модуле Кадры и заработная плата.

Следует также отметить, что начисление пособий за счет ФСС не относят на счета учета затрат. Бухгалтерская запись начисленных пособий будет иметь следующий вид:

- Дт 69.01 субсчет Расходы по страхованию;

- Кт 70 Расчеты по оплате труда.

В целях просмотра начисления и уплаты страховых взносов за любой период (месяц, квартал, полугодие, год и т.д.) в 1С 8.3 Бухгалтерия формируется оборотно-сальдовая ведомость. Для ее формирования необходимо выбрать закладки Отчеты – Оборотно-сальдовая ведомость по счету:

Как формируются отчеты в ПФР, во внебюджетные фонды и налоговый орган в 1С 8.3 Бухгалтерия

Сведения по начисленным страховым взносам хранятся в регистрах, из которых формируются отчеты во внебюджетные фонды и налоговый орган. Для этого на закладке Зарплата и кадры нужно открыть Отчеты по зарплате:

Из раздела Анализ взносов в фонды:

Можно получить подробную информацию об облагаемых суммах в разрезе вида начисления и по видам взносов за любой период:

Для обобщенной информации по начисленным взносам и НДФЛ в 1С 8.3 Бухгалтерия формируется регистр Налоги и взносы (кратко):

Такой вид отчета можно выводить на бумажный носитель ежемесячно:

Ежегодно выводить на бумажный носитель и сверять суммы начислений по каждому сотруднику можно сформировав рекомендованную ПФР форму Карточки индивидуального учета сумм начисленных вознаграждений и выплат, а также начисленных страховых взносов за год:

Карточка учета страховых взносов в 1С 8.3 Бухгалтерия, в которой данные по начислениям отражаются помесячно и нарастающим итогом с начала года может иметь следующий вид:

Перерасчет (корректировка) страховых взносов

Иногда бухгалтерам в базе 1С 8.3 Бухгалтерия 3.0 приходится проводить перерасчет взносов за прошлые периоды. Для настройки автоматического перерасчета в 1С 8.3 необходимо через закладку Зарплата и кадры выбрать Перерасчеты страховых взносов – Создать:

Для исправления ошибок за предыдущие месяцы, не затрагивающие прошлый отчетный период, галочку нужно поставить напротив позиции Самостоятельное доначисление взносов для исправления ошибок, установив при этом месяц, в котором отражается корректировка и дата (последний день месяца).

На закладке Сведения о доходах методом Подбора выбрать сотрудника, месяц за который доначисляются взносы, а также сумму:

Далее перейти на закладку Исчисленные взносы и нажать Рассчитать. Программа 1С 8.3 Бухгалтерия самостоятельно определит суммы доначисленных взносов в ПФР, ФСС и ФОМС.

Если доначисление затрагивает прошлый отчетный период, по которому необходимо будет сдавать корректировочный (уточненный) отчет, то необходимо дополнительно поставить галочку напротив позиции Регистрировать для уточняющего отчета за прошлый период. После автоматического расчета доначисления нажать Провести и закрыть.

Отражение взносов и начислений физическим лицам, не являющимися сотрудниками

В хозяйственной деятельности организации могут осуществляться выплаты физическим лицам, которые не являются сотрудниками организации, но с которых уплачиваются взносы (кроме НС и ПЗ). Например, по договорам гражданско-правового характера (ГПХ).

В данном случае необходимо Создать документ Операции учета взносов через закладку Зарплата и кадры:

Установить сведения о доходах, сумму и даты:

Перейдя на закладку Исчислено взносов, рассчитать суммы отчислений – Провести и закрыть:

Стоит отметить, что выплаты вознаграждений физическим лицам по договорам ГПХ в 1С 8.3 Бухгалтерия осуществляются перечислением через банк либо оформлением расходного кассового ордера, то есть без формирования платежной ведомости. Каким образом осуществить начисление оплаты по договорам ГПХ физическим лицам, не являющимся сотрудниками организации смотрите в нашем видео уроке:

Читайте также: