Учет мпз в 2021 году в бухгалтерском и налоговом учете

Опубликовано: 17.09.2024

Учет материалов. Новое ФСБУ.

Автор статьи

Автор и разработчик курсов: "Бухгалтерский и налоговый учет", "1С Бухгалтерия", "1С Управление торговлей (Торговля и склад)", "Продвинутый бухгалтер". Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Бухгалтера в недоумении. Как теперь учитывать материалы. Раньше было все просто. Теперь как?

Для того чтобы систематизировать информацию ниже представлена сравнительная таблица по изменениям, которые затрагивают рабоу бухгалтера по учету материалов.

Правила по ПБУ 5/01

Изменения по новому ФСБУ 5/2019 «Запасы»

Что изменится, какие последствия Вас ожидают

Про запасы:

Пункт 2 прописывает:

К запасам относят:

– сырье, материалы;

– активы для продажи, в том числе товары и готовую продукцию;

– активы для управленческих нужд

Пункт 3 уточняет: к запасам также относится незавершенное производство

К незавершенке нужно применять правила учета запасов: проверять на обесценение, при единичном производстве учитывать по фактической стоимости и т. д.

Запасы, предназначенные для управленческих нужд, отражаются на счете 10 «Материалы» до их момента передачи сотрудникам

Компания вправе списывать запасы, которые использует для управленческих нужд, сразу в расходы отчетного периода (пункт 2).

Речь идет об офисной бумаге, картриджах, канцелярских и прочих принадлежностях администрации юрлица, которые не соответствуют признакам основного средства

Если решите списывать запасы для управленческих нужд сразу в расходы, пропишите это в учетной политике. Это решение уменьшит стоимость активов на балансе и увеличит расходы в периоде закупки

По выбору организация вправе учесть основные средства, стоимость которых равна или меньше 40 000 руб., в составе МПЗ.

Срок использования запасов не имеет значения (пунк 2).

Запасами считаются активы, которые компания потребляет или использует в течение 12 месяцев или в рамках обычного операционного цикла (пункт 3)

Малоценные основные средства, чья стоимость меньше лимита, нельзя учитывать на счете 10.

С 2021 года списывайте их в расходы в момент приобретения и учитывайте за балансом или в отдельном регистре.

В частности, спецодежду и спецоснастку, которая служит больше 12 месяцев, с 2021 года нельзя учитывать на счете 10 «Материалы»

Сырье и материалы, которые предназначены для создания основных средств, учитываются в составе МПЗ до момента передачи в производство

Сырье и материалы для создания ОС относятся к кап.вложениям, поскольку они не используются для производства, то есть формально не соответствуют подпункту «а» пункта 3 .

Кроме того, в новом ФСБУ 26/2020 «Капитальные вложения» прямо указано, что такие материалы нужно учитывать как капвложения с момента их приобретения (подп. «а» пункт 5 ).

Этот стандарт обязателен только с 2022 года.

Однако все ФСБУ формируют единый метод учета ценностей

Если компания начала досрочно применять ФСБУ 26/2020, то она вправе учитывать такие запасы на отдельном субсчете счета 08 «Капитальные вложения» или 07 «Оборудование к установке». Компании, которые применяют ПБУ 6/01, могут отражать такие сырье и материалы на отдельном субсчете 10 «Материалы».

Но в любом из этих случаев такие активы при подготовке отчетности включаются в состав капитальных вложений, а не запасов

Единицы запасов меняют при утверждении учетной политики на следующий год (пункт 3 )

Единицу запасов можно менять в течение года (пункт 6 )

Смена единицы в течение года может повысить качество бухгалтерской информации или упростить учет для бухгалтера

Как оценивать запасы

МПЗ учитывают по фактической себестоимости (пункт 5 ).

Запасы также учитываются по фактической себестоимости. Но основные различия в том, что с 2021 года надо:

· не включать в стоимость запаса расходы на хранение (подп. «в» пункт18 );

· включать в стоимость запаса оценочное обязательство по демонтажу и утилизации (подп. «г» пункт 11)

При ретроспективном методе перехода надо пересчитать себестоимость запасов, которые числятся на балансе на 1 января 2021 года.

При перспективном способе перехода ничего пересчитывать не нужно, новые правила применяйте только к новым запасам (пункт 47 )

Незавершенное производство и готовую продукцию по выбору организации оценивают одним из следующих способов:

· по стоимости сырья, материалов и полуфабрикатов;

· по прямым статьям затрат;

· по фактической или нормативной себестоимости.

С 2021 года единичное незавершенное производство и готовую продукцию нужно учитывать только по фактической себестоимости.

Для массового и серийного производства пункт 27 ФСБУ 5/2019 дает еще два варианта:

· в сумме прямых затрат без включения косвенных затрат;

· в сумме плановых (нормативных) затрат с учетом счета 40 «Выпуск продукции (работ, услуг)» или без него

С 2021 года не применяется способ учета незавершенного производства:

· по стоимости сырья, материалов и полуфабрикатов;

· полной себестоимости, когда счет 26 «Общехозяйственные расходы» распределяется на счет 20 «Основное производство».

Если компания применяла один из отмененных способов, пересмотрите учетную политику на 2021 год.

Ретроскидки, предоставленные по итогам сделок за определенный период, учитываются в периоде их предоставления.

С 2021 года возможные скидки надо признавать в момент оприходования запаса, а не задним числом (подп. «б» пункт 12 )

При поступлении запаса бухгалтер оценивает вероятность предоставления скидки. На основании собственного профессионального суждения он решает, учитывать ли скидку в момент оприходования

Проценты по коммерческому кредиту и иным заемным средствам учитываются в стоимости запаса (пункт 6 )

Проценты включаются в стоимость только тех запасов, которые используются для создания инвестиционных активов (подп. «д» пункт 11).

Запасы, которые компания оплачивает с отсрочкой или рассрочкой платежа дольше 12 месяцев или иного меньшего периода, с 2021 года отражаются по дисконтированной стоимости (пункт 13 ).

Разница между дисконтированной и фактической стоимостью учитывается как проценты по ПБУ 15/2008 «Учет расходов по займам и кредитам»

Чтобы меньше времени тратить на расчет дисконтированной стоимости, выгоднее не сокращать срок в учетной политике.

Удобнее договориться с коммерческим отделом, чтобы тот сообщал отдельно обо всех закупках с длительной отсрочкой или рассрочкой платежа

Запасы можно оценивать по учетным ценам (пункт 80 Методических указаний, утв. приказом Минфина от 28.12.2001 № 119н)

С 2021 года Методические указания, утвержденные приказом Минфина от 28.12.2001 № 119н, утрачивают силу.

Учитывать запасы по учетным ценам в 2021 году допустимо, если такой способ учета позволяет упростить учет готовой продукции по плановой себестоимости

Если компания учитывала запасы по учетным ценам, пересмотрите учетную политику на 2021 год.

Рыночная и справедливая стоимость

Для оценки запасов, по которым нельзя определить фактическую стоимость, часто используется рыночная стоимость.

Текущая рыночная стоимость – это сумма, которую можно получить при продаже активов (пункт 9 )

Вместо рыночной стоимости с 2021 года используйте справедливую стоимость.

Ее считайте по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (утв. приказом Минфина от 28.12.2015 № 217н)

По смыслу справедливая стоимость – это та же самая рыночная стоимость, но для ее определения используют более сложный порядок из МСФО

МПЗ, полученные безвозмездно, оценивают по рыночной стоимости (пункт 9 )

Запасы, полученные безвозмездно, оценивают по справедливой стоимости (пункт 15)

Надо проводить более сложные расчеты по определению справедливой стоимости по правилам МСФО

МПЗ, оплаченные неденежными средствами, оцениваются по стоимости переданных активов исходя из стоимости аналогичных активов (пункт 10)

При частичной или полной оплате неденежными средствами запасы оцениваются по справедливой стоимости (пункт 14 ).

Надо проводить более сложные расчеты по определению справедливой стоимости по правилам МСФО

МПЗ, оставшиеся от выбытия основных средств или другого имущества, оценивают по рыночной стоимости (пункт 9)

Запасы, которые компания получила в результате демонтажа или ремонта, оценивайте по наименьшей из двух величин:

· стоимость аналогичных запасов;

· стоимость демонтируемого актива плюс расходы на извлечение этих запасов (пункт 16 )

Новшество не позволит завышать активы на балансе компании

Резерв под обесценение

Резерв под снижение стоимости МПЗ создают по итогам года (пункт 25 )

Резерв под обесценение запасов создают на конец каждого отчетного периода (пункт 28 )

Если компания составляет промежуточную отчетность, то будет чаще проводить проверку на обесценение

Балансовую стоимость запасов сравнивают с рыночной (пункт 25)

Балансовую стоимость запасов сравнивают с чистой стоимостью продажи (пункт 28 ).

Чистая стоимость продажи – это предполагаемая цена продажи за вычетом предполагаемых затрат на производство и продажу (пункт 29 )

Общая сумма резерва увеличится, поскольку чистая стоимость продажи часто ниже рыночной за счет расходов на продажу

Создание резерва отражают в корреспонденции со счетом 91 «Прочие доходы и расходы»

Создание резерва отражают в корреспонденции со счетом 90 «Продажи» (пункт 35)

Изменение порядка повлияет на обороты по счетам 90 и 91

Какт списывать запасы

Способы оценки запасов: по стоимости единицы, по средней стоимости и ФИФО (пункт 16 )

Способы оценки запасов при списании оставили те же (п. 36 ФСБУ 5/2019). При этом отпуск материалов в производство считается не выбытием запаса, а лишь изменением вида запасов (пункт 42 )

Новые формулировки не повлияют на порядок списания запасов

Что с отчетностью

В отчетности надо раскрывать как минимум информацию о способах оценки и последствиях их изменений, стоимости МПЗ в залоге, резервах под снижение стоимости МПЗ (пункт 27 )

Дополнили порядок раскрытия информации в отчетности. Так, авансы под приобретение и создание запасов надо раскрывать в соответствующей строке указанного вида запасов (пункт 45, 46 )

Отчетность будет содержать более детальную информацию. Пользователь получит больше данных, бухгалтер затратит больше времени на составление отчетности

Связанный курс

/ "Бухгалтерская энциклопедия "ПрофиРост"

18.01.2021

![[30.11.2020 эфир] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021](https://zonapravosudia.ru/wp-content/uploads/30-11-2020-efir-fsbu-5-2019-zapasy-podrobno-analiziruem.jpg)

С 1 января 2021 года мы обязаны применять новый ФСБУ 5/2019 «Запасы». Это не просто обновленная редакция действующих правил, а принципиально новый документ, базирующийся на МСФО. Стандарт пронизан специфической терминологией и наполнен непривычными подходами к учетным процедурам ТМЦ.

Учитывая, что коронавирус снова активизировался, а до начала применения нового стандарта осталось всего 2 месяца, вопрос встает ребром — как в условиях тотального недостатка времени разобраться в нюансах нового стандарта и начать новый календарный год во всеоружии? Сегодня поговорим об этом.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора? Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Как оптимально перейти на новые правила

Наш тест не затронул множество других важных нововведений ФСБУ 5/2019:

- процедуру миграции объектов из оборотных во внеоборотные и обратно;

- новый подход к забалансовому учету запасов;

- порядок учета процентов по заемным средствам на приобретение запасов;

- возможность классификации НЗП в качестве инвестиционного актива;

- новый порядок учета уменьшения суммы резерва под обесценение;

- и многое-многое другое.

Новый стандарт и на первый взгляд не кажется простым, а разобраться со всеми его премудростями самостоятельно очень непросто. Ограничиться только прочтением его текста не получится. А учитывая многообразие практических ситуаций, без разъяснений опытного специалиста обойтись практически невозможно.

Детально разобраться с новыми правилами учета запасов вы сможете на семинаре: 30 ноября 2021 ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

Оформить заявку на участие в онлайн-семинаре →

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

К бухучету принимаются:

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Когда и как учитывать МПЗ на забалансовых счетах?

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Почему могут возникнуть сложности с ФСБУ 5/2019 «Запасы»

C 01.01.2021, то есть с момента вступления в силу нового федерального стандарта по бухучету запасов, о наших прежних представлениях и наработках в этой сфере можно забыть. Не спасет и десятилетний опыт, накопленный с начала применения ПБУ 5/01 «Запасы», позволявший нам без особых затруднений многие годы отражать запасы и операции на счетах учета и в отчетности.

Ставшая для бухгалтеров привычной «материальная» нормативка с начала будущего года утрачивает силу. Уйдет в прошлое не только ПБУ 5/01 «Запасы», но и набор сопутствующих методических указаний, детально расписывающих операции с запасами:

- Методические указания по бухучету МПЗ, утв. Приказом Минфина от 28.12.2001 N 119.

- Методические указания по бухучету специального инструмента, специальных приспособлений, специального оборудования и спецодежды, утв. Приказом Минфина 23.04.2002 N 33н.

- Отраслевая нормативка по учету запасов, основанная на ПБУ 5/01 и вышеуказанных методических указаниях.

С чем же останется бухгалтер? Основным документом станет ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 N 180н. Так как он разработан на основе международных стандартов, от главбуха потребуется больше усилий по формированию профессионального суждения и определению критерия существенности.

Потрудиться придется серьезно. Из-за изменения перечня затрат, включаемых в себестоимость запасов, потребуется изменить действующую в компании систему калькулирования производственной себестоимости. Придется научиться и таким, не свойственным для бухгалтерии процедурам, как долгосрочное прогнозирование последствий приобретения (создания) запасов и исчисление величины оценочного обязательства по демонтажу, утилизации запасов и восстановлению окружающей среды, которое по новым правилам подлежит включению в себестоимость запасов. И делать многое другое, чего не требовалось в период существования прежнего ПБУ.

Вы уже успели разобраться во всех тонкостях нового ФСБУ 5/2020 «Запасы» и готовы к применению новых учетных правил? Проверьте себя, пройдя тест в следующем разделе.

Материалы для капвложений

Речь пойдет о тех материалах и сырье, которые компания приобрела для капвложений, или, другими словами, для создания, улучшения или восстановления основных средств.

Например, фирма строит своими силами производственный цех. Строительство будет длиться 2 года. Далее постройка будет учитываться как основное средство.

Фирма приобретает строительные материалы, которые идут на цели этого строительства. Как учесть покупку?

В новом ФСБУ 5/2019 говорится о том, что в запасах учитываются ценности, используемые для производства продукции, выполнения работ или оказания услуг в течение периода не более 12 месяцев (подп. «а» п. 3 ФСБУ 5/2019). То есть для признания актива в качестве запасов нужно выполнение двух условий: одно по производственному назначению, второе – по сроку использования.

А материалы и сырье, приобретенные для капвложений, не отвечают ни одному из этих условий. Для производства продукции, выполнения работ или оказания услуг они не используются, а значит, их нельзя учитывать в запасах. Кроме того, имущество со сроком полезного использования более 12 месяцев в составе запасов также не учитывается.

Тем, кто уже начал применять новое ФСБУ 26/2020 «Капитальные вложения», как поступать с такими ценностями, понятно. Там прямо указано, что их нужно учитывать как капвложения с момента их приобретения — на отдельных субсчетах к счету 08 «Капитальные вложения» или 07 «Оборудование к установке» (подп. «а» п. 5 ФСБУ 26/2020).

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Положения учетной политики — ориентир компании, закрепленные правила ведения бухгалтерского и налогового учета в рамках, оговоренных законодательством.

Расскажем, из чего должна состоять учетная политика на 2021 год и убедимся, что все новшества «нормативки» по бухгалтерскому учету зафиксированы в учетной политике на 2020 год.

Почему учетная политика не может быть неизменной и что в ней должно содержаться

Бухгалтерский учет предполагает наличие Учетной политики. Этот документ актуализируется и утверждается ежегодно. Зачастую корректировка прошлогодней УП неизбежна и обусловлена (п. 10 ПБУ 1/2008):

- переменами в нормативной базе;

Еще с 2019 года наметилась модификация в бухгалтерском учете, вытекающая из постепенного внедрения норм МСФО в систему бухгалтерского учета РФ. Уже изданы ФСБУ, которые компании вправе брать на вооружение с 2021 года добровольно, а ФСБУ 5/2019 вообще неизбежен. Помимо этого, с 1 января 2021 года стали действовать многочисленные корректировки в НК РФ.

- внедрением компанией ранее не используемых способов бухучета;

- значительным преобразованием условий хозяйствования (реорганизация, изменение вида деятельности организации и т.п.).

Обособленного раскрытия в бухгалтерской отчетности требуют существенные корректировки в УП.

Что требуется отобразить в учетной политике?

- рабочий план счетов бухгалтерского учета, включающий синтетические и аналитические счета, которые используются для осуществления полного и своевременного бухгалтерского учета + для оформления надлежащей с точки зрения законодательства отчетности;

- бланки «первички», регистров бухгалтерского учета и внутренней бухгалтерской отчетности;

- процедуру осуществления инвентаризации активов и обязательств компании;

- способы оценки активов и обязательств;

- график оборота документов;

- процедуру надзора за хозяйственными операциями;

- ответы на другие вопросы, которые нужны для функционирования бухгалтерского учета.

Перечисленное — «костяк» учетной политики, но это — только база. Помимо нее нужны правила, регламентирующие операции, осуществляемые определенной компанией.

Чем необходимо руководствоваться?

При формулировании положений УП для заданного объекта бухучета следует выбирать из ряда способов, предлагаемых ФСБУ. В ситуациях, когда есть нехватка нормативного регулирования в ФСБУ — нужно самостоятельно разработать способ, учитывая действующую «нормативку» о бухгалтерском учете.

Важно не забыть про последовательность (приоритетность) актов:

- МСФО;

- положения федеральных/отраслевых стандартов бухучета по аналогичным и связанным вопросам;

- рекомендации в области бухучета.

Проверяем учетную политику 2020

Учетной политике нужно придать надлежащий вид, тем более, если предстоит аудиторская проверка. Не редкость, когда фирмы забывают оформить юридически (закрепить в учетной политике) то, что активно применяют в практике бухучета. Напомним о важнейших вопросах, которые нужно было оговорить в УП на 2020 год.

1. ПБУ 13/2000 «Учет государственной помощи»

Изменения УП 2020 обусловлены поправками в ПБУ 13/2000 «Учет государственной помощи». Учетная политика в 2020 году должна содержать:

- выбор свернутого или развернутого порядка раскрытия информации о доходах, связанных с пришедшими бюджетными средствами на оплату капитальных и текущих трат;

- способ представления в бухгалтерском балансе доходов будущих периодов, которые признаны в связи с полученными бюджетными средствами на финансирование капитальных затрат:

- в качестве обособленной статьи в составе долгосрочных обязательств;

- в качестве регулирующей величины, снижающую балансовую стоимость внеоборотных активов.

Это не потеряло своей актуальности для учетной политики на 2021 год.

2. ПБУ 16/02 «Информация по прекращаемой деятельности»

Корректировки в ПБУ 16/02 (Приказ Минфина России от 5 апреля 2019 г. № 54н) нужно иметь в виду при составлении УП на 2020 год. Перенести их придется и в учетную политику этого года.

Суть перемен: возник вид активов компании — долгосрочные активы к продаже (ДАП):

- объекты основных средств или прочих внеоборотных активов (кроме финансовых вложений), которыми не пользуются (их решили продать) и снова с ними работать не будут (последнее должно подтверждаться);

- материальные ценности для продажи, которые образовались от выбытия внеоборотных активов или появились при текущем содержании, ремонте, модернизации, реконструкции внеоборотных активов. Кроме ситуаций, в которых ценности стали материалами, запасными частями или другими запасами, которые в дальнейшем будут пущены в производство продукции, выполнение работ, оказание услуг.

Корректировки потребовались для того, чтобы раскрытие информации о прекращаемой деятельности в бухотчетности не противоречило Международному стандарту финансовой отчетности (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность».

В учетной политике с 1 января 2020 года обязана присутствовать процедура отображения ДАП в учете и отчетности. Это обеспечит унификацию учетных процедур и систематизацию действий специалиста, который ведет операции с ДАП.

3. Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль»

Поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (Приказ Минфина России от 20.11.2018 № 236н), надлежало применить в учетной политике на 2020 год. Если это сделано, то в учетной политике на 2021 год по данному вопросу корректировать ничего не придется. Новшества ПБУ 18/02, которые неизбежны с 2020 года:

метод учета разниц:

- метод отсрочки (пооперационный);

- порядок учета постоянных разниц;

- порядок учета временных разниц и регистр временных разниц.

Для корректного учета налога на прибыль юридическому лицу надлежит создать и провести утверждение в учетной политике формы регистра налогового учета «регистр учета временных разниц». Это список признаваемых в бухгалтерском балансе активов и обязательств и объектов налогового учета.

Чтобы надлежащим образом соблюсти нормы свежей редакции ПБУ 18/02 необходимо определить подходы к квалификации разниц и соотнести методику расчета отложенных налогов с применяемой в компании. Выбранные подходы следует включить в учетную политику.

В учетной политике уже на 2020 год требовалось отобразить все используемые корреспонденции счетов при использовании свежего ПБУ 18/02: — учет ОНА, ОНО, учет операций при переоценке основных средств и т.д.

С 2021 года обязателен новый ФСБУ 5/2019 «Запасы». Он регулирует учёт материалов, товаров, готовой продукции и незавершённого производства. Отличия нового стандарта от текущих положений рассмотрим в статье.

Кто не применяет новый стандарт

Как и ранее, микропредприятия, у которых есть право на упрощённый учёт, могут признавать стоимость запасов в составе расходов в момент приобретения (абз. 2 п. 2, абз. 1 п. 13.2 ФСБУ 5/2019). Однако остальные организации с упрощённым учётом обязаны применять ФСБУ «Запасы» в полном объёме.

В то же время любая организация может относить на расходы стоимость запасов для управленческих нужд. Это положение нужно закрепить в учётной политике (абз. 2 п. 2 ФСБУ 5/2019).

«Малоценные» основные средства

ФСБУ 5/2019 закрепил критерии отнесения активов к запасам. Один из них — использование активов в одном операционном цикле либо в течение 12 месяцев. Это означает, что новый стандарт запрещает учитывать «малоценные» ОС в запасах, хотя это разрешено в п. 5 ПБУ 6/01 «Учёт основных средств». Новый стандарт — более поздний документ того же уровня и юридической силы, при коллизии норм он будет иметь приоритет.

Кроме того, новый ФСБУ 6/2020 «Основные средства» также предписывает относить на расходы стоимость малоценных активов, которые можно признать ОС. С начала применения этого стандарта коллизия устраняется (не позднее 2022 года).

В связи с этим рекомендуем в учётной политике закрепить порядок учёта «малоценных» ОС — и относить их стоимость непосредственно на расходы.

Отмена отдельного порядка учёта спецпредметов

ФСБУ 5/2019 не выделяет как отдельный вид запасов спецпредметы — специальные инструменты, приспособления, оборудование и одежду. Методические указания по их учёту тоже отменяются, поэтому «нестандартные» правила учёта применять больше нельзя.

Затраты на приобретение спецпредметов нужно учитывать в общем порядке.

- Если спецпредметы используются дольше 12 месяцев (или более одного операционного цикла продолжительностью более 12 месяцев), они отражаются в учёте в составе основных средств.

- Если меньше — как запасы по ФСБУ 5/2019, то есть с отнесением стоимости на расходы или на себестоимость готовой продукции (работ, услуг) в момент передачи в эксплуатацию.

Новые правила формирования себестоимости НЗП

Новый стандарт относит к запасам незавершённое производство (НЗП). Раньше это подразумевалось, но не было закреплено нормативно. Значит, в стоимость НЗП, как и в стоимость других видов запасов, нельзя включать управленческие расходы (пп. «б» п. 18 ФСБУ 5/2019).

Это означает, что в учётной политике нельзя предусматривать распределение управленческих расходов на себестоимость: списание общехозяйственных расходов проводкой Дт 20 Кт 26 в большинстве случаев будет неправомерно. Единственный «штатный» способ — списывать их на финансовый результат проводкой Дт 90 Кт 26.

Исключение — если управленческие расходы непосредственно связаны с созданием (приобретением) запасов. Например, если руководитель организации лично поехал в командировку для закупки материалов, командировочные расходы (включая средний заработок с начисленными страховыми взносами) нужно отнести на себестоимость этих материалов.

Меняется и порядок оценки себестоимости НЗП. Теперь нельзя оценивать НЗП по стоимости сырья, материалов и полуфабрикатов, поскольку этот способ не предусмотрен п. 27 ФСБУ 5/2019.

Формирование себестоимости запасов

ФСБУ 5/2019 ввёл новые правила формирования себестоимости запасов.

- В стоимость запасов включается оценочное обязательство, признанное в связи с их приобретением или созданием (пп. «г» п. 11 ФСБУ 5/2019). Например, организация создаёт строительную площадку для выполнения проекта. Она знает, что после завершения работ нужно привести территорию в порядок: уложить новый грунт, высадить траву, деревья или кустарники и т.п. В этом случае организация обязана создать оценочное обязательство по ПБУ 8/2010 и отнести его сумму на увеличение НЗП.

- В себестоимость запасов, признаваемых инвестиционными активами, включаются проценты по заёмным средствам (пп. «д» п. 11 ФСБУ 5/2019). Раньше это правило было закреплено лишь в ПБУ 15/2008, поэтому на практике к МПЗ не применялось.

- Запасы могут быть оценены не по той стоимости, которая указана в договоре на приобретение. Если запасы приобретены с длительной отсрочкой или в рассрочку, а проценты по коммерческому кредиту в договоре не выделены, их выделяют расчётным путем. В себестоимость запасов включается сумма, которую нужно было бы уплатить поставщику без отсрочки или рассрочки (п. 13 ФСБУ 5/2019). Разница, как и для расходов по займам, относится на прочие расходы.

- Продукцию сельского, лесного и рыбного хозяйства, а также товары, которые торгуются на организованных торгах, можно при признании оценивать по справедливой стоимости (п. 19 ФСБУ 5/2019). Она определяется по МСФО (IFRS) 13 «Оценка справедливой стоимости» (п. 14 ФСБУ 5/2019).

Резерв под обесценение запасов

Раньше величину резерва рассчитывали как превышение фактической себестоимости над текущей рыночной стоимостью (ПБУ 5/01). В новом ФСБУ величина резерва — это превышение фактической себестоимости запасов над их чистой стоимостью продажи (п. 30 ФСБУ 5/2019). А это значит, что сумма резерва может увеличиться. Старая и новая формулы для расчёта даны в таблице.

| Резерв под обесценение запасов | |

|---|---|

| в ПБУ 5/01 | в ФСБУ 5/2019 «Запасы» |

| Фактическая себестоимость — текущая рыночная стоимость | Фактическая себестоимость — текущая рыночная стоимость — затраты на производство — затраты на подготовку к продаже — затраты на продажу |

Появилась неопределённость в порядке начисления резерва. Согласно п. 11 ПБУ 10/99 «Расходы организации», сумма отчислений в резервы относится к прочим расходам. Норм, которые бы противоречили этому положению, в ФСБУ 5/2019 нет.

Но стандарт устанавливает порядок восстановления резерва (абз. 2 п. 31 ФСБУ 5/2019): «Величина восстановления резерва под обесценение запасов относится на уменьшение суммы расходов, признанных в этом же периоде в соответствии с подпунктом «а» пункта 43 настоящего Стандарта».

При этом в пп. «а» п. 43 ФСБУ 5/2019 упоминается выручка от продажи этих запасов. Это значит, что сумму восстановления резерва, созданного в отношении, например, товаров для перепродажи, нужно отнести не на прочие доходы (как требовал п. 7 ПБУ 9/99), а на уменьшение себестоимости продажи товаров.

В этом случае возникает нелогичная с экономической точки зрения ситуация. При начислении или увеличении резерва нужно признать прочие расходы, а при его восстановлении — уменьшить себестоимость, то есть расходы по обычным видам деятельности.

В этой ситуации возможны два варианта действий:

- Если сумма восстановления резерва несущественна для организации, она может воспользоваться правом, предоставленным п. 7.4 ПБУ 1/2008 «Учётная политика организации». Тогда можно не применять порядок, установленный любым стандартом (в том числе и ФСБУ 5/2019). Значит, сумму восстановления резерва можно отнести на прочие расходы, исходя из требования рациональности.

8 декабря пройдёт онлайн-конференция об изменениях учёте.

- Если сумма восстановления резерва существенна для организации, её нужно раскрыть в отчётности отдельно. Значит, нарушение экономической логики ни на что не повлияет: пользователи отчётности увидят расшифровки и примут правильные решения.

Переходные положения

Возможны два варианта перехода на применение ФСБУ 5/2019 (п. 47 стандарта):

Перспективный — требования стандарта применяются только в отношении фактов хозяйственной жизни, возникших после даты начала его применения. Сравнительные показатели бухотчётности, например показатели 2020 года в отчётности за 2021 год, пересчитывать не нужно (п. 14 ПБУ 1/2008).

Ретроспективный — требования стандарта применяются и к прошлым, и к будущим периодам. На дату перехода на новый стандарт нужно пересчитать остатки по счетам бухучёта по новым правилам. При составлении бухотчётности — пересчитать сравнительные показатели.

- из состава запасов исключается стоимость запасов, предназначенных для управленческих нужд, если принято решение не применять ФСБУ 5/2019 по таким запасам;

- корректируется себестоимость НЗП, если НЗП оценивалось по стоимости сырья, материалов и полуфабрикатов;

- пересчитывается по новым правилам резерв под обесценение запасов.

Все корректировки отражаются в корреспонденции со счётом 84 «Нераспределённая прибыль (непокрытый убыток)».

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В этой статье я подготовила обзор нового Стандарта и изменений в бухгалтерском учете, которые коснутся МАЛОГО БИЗНЕСА.

Статья представляет из себя конспект со ссылками на законы и моими комментариями, но рекомендую начать с видео ФСБУ 5/2019 "ЗАПАСЫ": БОЛЬШОЙ РАЗБОР для малого бизнеса. Всё об учете запасов с 2021 года.

С любовью,

Елена Позднякова

В новом Стандарте бухгалтерского учета ФСБУ 5/2019 установлено, что его могут не применять МИКРОПРЕДПРИЯТИЯ.

Кроме того, ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут не применять отдельные (наиболее сложные) положения данного Стандарта.

В этом разделе разберем, какие предприятия относятся к микропредприятиям (и стоит ли им отказываться от применения Стандарта).

Также разберем, что означает формулировка "организации с упрощенным учетом", кто к ним относится и что такое упрощенный учет.

Критерии микропредприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 15 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 120 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

Микропредприятия вправе не применять данный стандарт, но не спешите отказываться!

Итак, статус МИКРОПРЕДПРИЯТИЯ дает право не применять ФСБУ 5/2019.

Что это значит?

Еще раз внимательно прочитаем цитату из стандарта, то что выделено жирным (если отказаться от применения Стандарта): затраты, которые в соответствии с настоящим Стандартом должны были бы включаться в стоимость запасов, признаются расходом периода, в котором были понесены.

Теперь переходим к малым предприятиям.

Мы рассмотрим критерии малого предприятия, и почему малые предприятия - это организации с упрощенным учетом.

Критерии малого предприятия определены в Федеральном законе № 209-ФЗ от 24.07.2007 "О развитии малого и среднего предпринимательства в РФ":

- среднесписочная численность не более 100 человек(209-ФЗ, статья 4, пункт 1.1., подпункт 2), абзац а);

- доход в год не более 800 млн руб(Постановление 265 от 04.04.2016);

- ограничения по структуре уставного капитала: доля организаций, не относящихся к субъектам малого предпринимательства, не должна превышать 49%, доля государственных компаний или некоммерческих организаций не должна превышать 25% (209-ФЗ, статья 4, пункт 1.1., подпункт 1), абзац а).

В качестве мини-отступления: что означает упрощенный бухгалтерский учет?

Подробно об этом написано в следующих нормативных документах:

1) Информационное сообщение Минфина России от 24.06.2016 N ИС-учет-5 "Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций"

2) Информация Минфина России от 29.06.2016 N ПЗ-3/2016

"Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности".

Можете почитать сами.

Кратко:

- можно без ПБУ 18/02

- можно без ПБУ 2/2008

- можно без резерва на оплату отпусков

- можно без ежемесячной амортизации

- можно исправлять любые ошибки, как несущественные

- можно составлять упрощенную бухгалтерскую отчетность

- можно не применять многие положения ФСБУ 5/2019 о чем далее и пойдет речь.

Хочу заметить, что ранее, до введения стандарта ФСБУ 5/2019, все малые предприятия имели возможность не признавать в учете материально-производственные запасы, и сразу списывать их на затраты (при условии, что что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов).

Такая норма следовала из ПБУ 5/01 "Учет материально-производственных запасов", пункты 13.1, 13.2, 13.3.

Теперь такое право осталось только у микропредприятий, а малые предприятия должны применять стандарт и принимать к учету запасы.

При этом для малых предприятий есть целый набор положений Стандарта, которые они имеют право не применять. В формулировке Стандарта малые предприятия называются ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ.

Пять новых положений, которые ОРГАНИЗАЦИИ С УПРОЩЕННЫМ УЧЕТОМ могут НЕ ПРИМЕНЯТЬ мы рассмотрим в разделе №3 данной статьи.

А пока переходим у основным положениям ФСБУ 5/2019.

готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи

Пример:

- товары, переданные на комиссию;

- отгруженные товары, если выручку от реализации нельзя признать из-за того, что не произошел переход права собственности.

ИЗМЕНЕНИЯ:

Определение дополнено последним пунктом про "затраты, понесенные на выполнение работ, оказание услуг", в остальном не изменилось.

По старым правилам допускались 3 способа оценки незавершенного производства:

- по фактической или нормативной (плановой) производственной себестоимости - (прим.: СПОСОБ СОХРАНЕН) ;

- по прямым статьям затрат - (прим.: СПОСОБ СОХРАНЕН);

- по стоимости сырья, материалов и полуфабрикатов - ОТМЕНЕН.

объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Например:

- произведения науки, литературы и искусства;

- компьютерные программы;

- базы данных.

А теперь давайте рассмотрим вид запасов активов, который больше не относится к запасам.

Это МАЛОЦЕННЫЕ ОСНОВНЫЕ СРЕДСТВА.

Речь идет про активы со сроком службы свыше 12 месяцев, но стоимостью меньше лимита для признания основного средства в бухгалтерском учете.

Такие активы с 01.01.2021 больше нельзя учесть в составе запасов по ФСБУ 5/2019, потому что они не соответствуют определению запасов (так как в определении четко сказано, что запасами считаются активы, используемые в течение периода не более 12 месяцев).

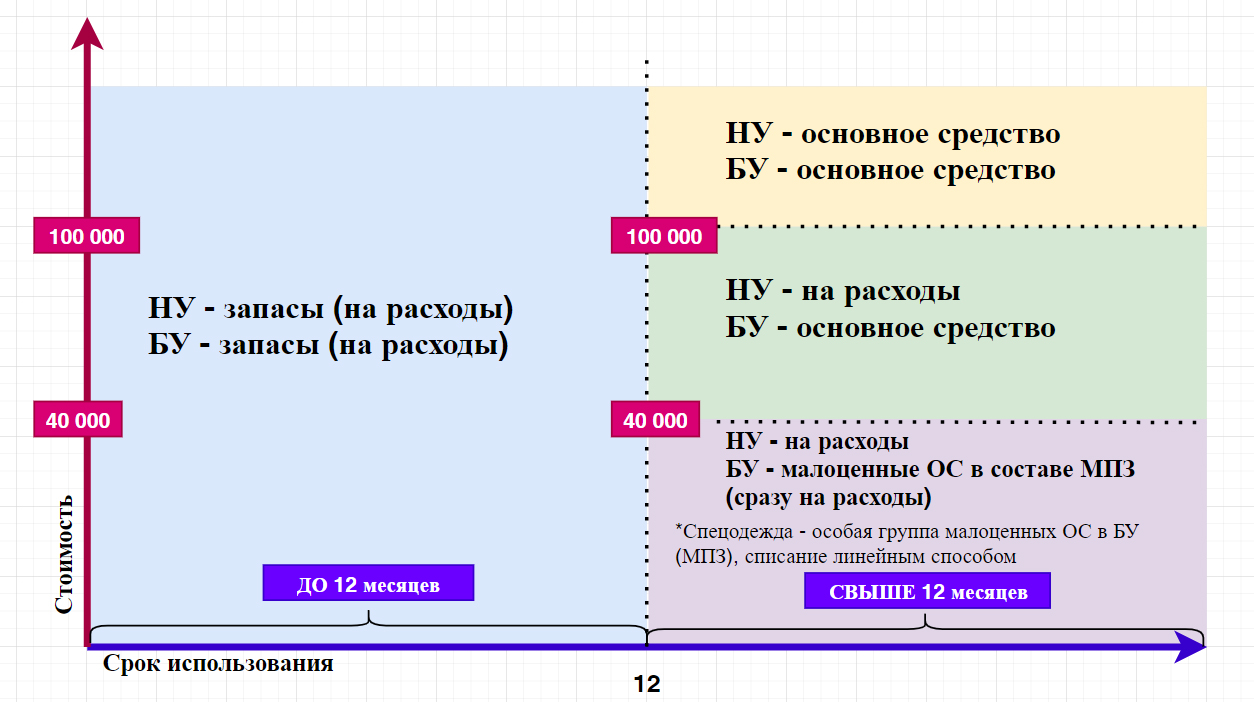

Давайте рассмотрим на схеме, как было ранее (до конца 2020 года).

Речь идет про классификацию имущества, которое используется в производственной и хозяйственной деятельности предприятия (станок, прибор, инвентарь, спецодежда и т.п). Если выразить всё это одним понятием, то можно назвать это - средства труда.

Давайте рассмотрим критерии, на основании которых мы определяли до 2020 года, относить ли имущество к основным средствам или относить к материалам (=запасам).

Пояснение к таблице.

Все активы, со сроком службы до 12 месяцев, учитывались в составе запасов и для целей налогового, и для целей бухгалтерского учета и списывались на расходы при передаче в эксплуатацию.

Все активы, со сроком службы более 12 месяцев и стоимостью свыше 100 000, учитывались в составе основных средств и для целей налогового, и для целей бухгалтерского учета и включались в расходы постепенно, путем амортизации.

Все активы, со сроком службы более 12 месяцев и стоимостью от 40 000 до 100 000 (вместо 40 000 организация могла установить меньший лимит), для целей налогового учета - списывались на расходы при передаче в эксплуатацию, а для целей бухгалтерского учета учитывались в составе основных средств.

Малоценные основные средства (по цене меньше лимита, установленного в бухучете) учитывались в составе МПЗ на основании ПБУ 6/01 "Учет основных средств", пункт 5, абзац 4.

Там говорилось, что активы, предназначенные для производства (или управленческих нужд), со сроком службы свыше 12 месяцев . и стоимостью ниже лимита для принятия в качестве основных средств (допустимый максимальный размер лимита составлял 40 000) - могут отражаться в составе материально-производственных запасов.

Стоимость таких МПЗ учитывалась в расходах в общем порядке: по мере передачи в эксплуатацию (Методические указания 119н, пункты 93-95).

Кроме того, отдельно выделялся особый вид малоценных ОС - СПЕЦОДЕЖДА (и специальный инструмент).

Порядок учета МПЗ этой категории был установлен Методическими указаниями 135н.

В соответствии с пунктом 26 Методических указаний 135н стоимость спецодежды со сроком службы свыше 12 месяцев погашалась линейным способом исходя из сроков полезного использования этой спецодежды.

Читайте также: