Товары для перепродажи налоговый учет

Опубликовано: 16.05.2024

Вторник

18 мая 2021 г.

| МРОТ: Учетная ставка ЦБ: | 12792 руб. 4,5% |

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Как отразить в учете организации приобретение товаров и их последующую продажу, если организация применяет кассовый метод учета доходов и расходов? |

|

Как отразить в учете организации приобретение товаров и их последующую продажу, если организация применяет кассовый метод учета доходов и расходов? Товар приобретен за 35 400 руб. (в том числе НДС 5400 руб.) в марте и в этом же месяце оплачен поставщику, а продан в розницу в апреле. Выручка от реализации товара составила 46 020 руб. (в том числе НДС 7020 руб.). Учет товаров ведется по покупным ценам. Бухгалтерский учет Товары являются частью материально-производственных запасов (МПЗ), приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи (п. 2 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). МПЗ принимаются к учету по фактической себестоимости, которая в данном случае включает в себя сумму, уплаченную поставщику, без учета НДС (п. п. 5, 6 ПБУ 5/01). Для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи, предназначен счет 41 "Товары" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). При оприходовании товара производится запись по дебету счета 41 и кредиту счета 60 "Расчеты с поставщиками и подрядчиками". Доход от продажи товара в апреле признается выручкой организации (п. 5 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). Фактическая себестоимость проданного товара учитывается в составе расходов по обычным видам деятельности и формирует себестоимость продаж (п. п. 5, 7, 9 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). При признании в бухгалтерском учете сумма выручки от продажи товаров отражается по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка", в данном случае в корреспонденции с дебетом счета 50 "Касса". Одновременно себестоимость проданных товаров списывается с кредита счета 41 в дебет счета 90, субсчет 90-2 "Себестоимость продаж" (Инструкция по применению Плана счетов). Налог на добавленную стоимость (НДС) Сумма НДС по приобретенному товару может быть принята к вычету после оприходования товара при наличии счета-фактуры поставщика (пп. 2 п. 2 ст. 171, п. 1 ст. 172 Налогового кодекса РФ). Предъявленные поставщиком суммы НДС отражаются по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60. Принятие к вычету сумм НДС отражается по кредиту счета 19 в корреспонденции с дебетом счета 68 "Расчеты по налогам и сборам". При продаже товара организация начисляет к уплате в бюджет НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ). Начисленный НДС отражается по дебету счета 90, субсчет 90-3, в корреспонденции с кредитом счета 68. Налог на прибыль организаций В налоговом учете выручка от реализации товаров (без НДС) признается доходом от реализации и при кассовом методе учета доходов и расходов учитывается в порядке, предусмотренном ст. 273 НК РФ (п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ). В соответствии с п. 2 ст. 273 НК РФ датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. В данном случае товар реализован в розницу, то есть выручка получена в периоде реализации товара. У организаций, применяющих кассовый метод учета доходов и расходов, расходами признаются затраты после их фактической оплаты (п. 3 ст. 273 НК РФ). В данном случае организация оплатила товары в месяце приобретения. При этом согласно пп. 3 п. 1 ст. 268 НК РФ стоимость, по которой приобретаются товары, учитывается для целей налогообложения прибыли при их реализации. Следовательно, исходя из вышеизложенного, расходы в виде стоимости приобретения проданных товаров организация признает по мере признания дохода от их реализации. То есть в данном случае организация признает в налоговом учете доходы и расходы от реализации товаров в том же отчетном периоде, что и в бухгалтерском учете, - в апреле. Торговля – весьма распространенный и прибыльный вид бизнеса. Рассмотрим, как торговой организации правильно вести бухгалтерский учет в различных ситуациях. Торговля и ее видыТорговля «вообще» – это перепродажа любых материальных ценностей. Бизнесмен покупает товары, а затем реализует их по более высоким ценам. Различают следующие виды торговли:

Бухгалтерский учет в оптовой торговлеДля учета реализуемых ценностей используется счет 41 «Товары». Поступления товаров от поставщика оформляется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Если бизнесмен работает на общей системе, то на счет 41 попадает сумма без учета НДС, а сам налог отражается на счете 19. Закупка товаров часто связана с дополнительными расходами. Это транспортные услуги, погрузка, для импорта – таможенные платежи и т.п. По общему правилу они должны включаться в себестоимость товара, с помощью той же проводки, что и его закупочная цена. Однако малые предприятия, которые имеют право вести упрощенный бухгалтерский учет, могут не распределять расходы по доставке на отдельные товары. Они имеют право отнести эти суммы на текущие затраты (п. 13.1 — 13.3 ПБУ 5/01) Для учета текущих расходов торговые организации используют счет 44 «Расходы на продажу». Услуги сторонних организаций отражаются проводками: ДТ 44 – КТ 60 (76) ДТ 19 – КТ 60 (76) — при работе с НДС Таким образом нужно учитывать не только расходы по доставке у малых предприятий, но и все иные «внешние» услуги, которые связаны с продажей: реклама, упаковка, страхование и т.п. Также на счете 44 учитывают и внутренние издержки компании: зарплату, страховые взносы, амортизацию оборудования и т.п. ДТ 44 – КТ 70 (69,02…) Реализация в торговле отражается на счете 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». ДТ 62 – КТ 90.1 – товар отгружен ДТ 90.3 – КТ 68.2 – начислен НДС с реализации ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров ДТ 90.2 – КТ 44 – списаны текущие расходы на продажу ДТ 51 (52,50) – КТ 62 – получена оплата от покупателя Бухгалтерский учет в розничной торговлеРозничные продавцы имеют право вести учет товаров двумя способами:

При этом варианте учет поступлений аналогичен оптовой торговле. Каждая единица товара отражается в учете, исходя из цены поставщика и (при необходимости) дополнительных расходов на доставку. При реализации в розницу вся сумма поступившей за день выручки отражается на 90 счете. Корреспонденция здесь может быть со счетом 50 при продаже за наличные или со счетами 51 или 57 «Переводы в пути» при использовании эквайринга. Необходимость применения счета 57 связана с тем, что многие банки не сразу зачисляют поступившую безналичную выручку на счет бизнесмена. ДТ 50 (51,57) – КТ 90.1 – начислена выручка ДТ 90.3 – КТ 68.2 – НДС с выручки ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров.

В отличие от оптовиков, розничные продавцы заранее знают, по какой цене будут реализовывать товар. Поэтому для них возможен учет поступивших товаров по ценам будущей продажи. В этом случае стоимость товара «попадает» на счет 41 уже с учетом наценки. А к двум проводкам по поступлению, рассмотренным выше, добавляется третья, с использованием счета 42 «Торговая наценка». Таким образом, к закупочной цене товаров, которая уже отражена на счете 41, добавляется наценка по ним. Общая сумма наценки по всем приобретенным товарам «собирается» на счете 42. Базовые проводки по реализации и учету себестоимости также будут аналогичны первому варианту. Но в данном случае на 41 счете товары учтены вместе с наценкой, поэтому сумма списанной себестоимости окажется равной сумме реализации. Чтобы выделить доход бизнесмена, следует уменьшить себестоимость проданных товаров на сумму наценки по ним. Для этого нужна дополнительная проводка по дебету счета 42 и кредиту счета 90.2 Но счет 42 – пассивный, поэтому он не может иметь дебетового сальдо. Поэтому необходимая проводка осуществляется путем «сторнирования», т.е. со знаком «минус». В практике бухгалтерского учета такие операции традиционно выделяют красным. ДТ 90.2 — КТ 42 (СТОРНО) Бухгалтерский учет в торговле при порче товараПри любом из видов торговли ценности на складе иногда теряют свой товарный вид. В подобных случаях следует задействовать счет 94 «Недостачи и потери от порчи ценностей». ДТ 94 – КТ 41 – обнаружена порча товаров Дальнейшие операции зависят от того, «укладывается» ли сумма потерь в установленные нормы естественной убыли и найден ли виновный. ДТ 44 – КТ 94 – списание в пределах норм естественной убыли ДТ 73 – КТ 94 – потери отнесены на виновное лицо ДТ 91 – КТ 94 – сверхнормативные потери списаны на убытки (если виновный не найден) Если учет на счете 41 велся с учетом наценки, то списывать ее на убытки по испорченным товарам будет неправильно, так как компания не получила этот доход. Поэтому понадобится еще одна дополнительная проводка. ДТ 94 – КТ 42 (СТОРНО) Бухгалтерский учет в комиссионной торговлеПрием товаров на комиссию – это нечто среднее между торговлей и услугами. Комиссионер продает товар комитента и получает от него за это вознаграждение.

Комиссионер не становится владельцем продаваемых ценностей, поэтому учитывает их поступление за балансом, по дебету счета 004. Когда товар реализован, выручка отражается по дебету счета 62 (при оптовой торговле) или счетов 50, 51 (при продаже в розницу). Кредитуется счет 76, в котором нужно выделить отдельный субсчет для расчетов с комитентами. ДТ 62 (50,51) — КТ 76.1 НДС комиссионер не начисляет. Этот налог платит владелец товаров – комитент, если у него есть такая обязанность. Одновременно проданные товары нужно списать по кредиту забалансового счета 004. Договор комиссии может предусматривать, что часть собственных расходов комиссионера на продажу возмещает комитент. ДТ 76.1 – КТ 60 (10,69,70…) Остальные затраты, связанные с продажей комиссионных товаров, несет сам комиссионер. ДТ 44 — КТ 60 (10,69,70…) Вознаграждение комиссионера отражается в учете, как любое оказание услуг. Если комиссионер платит НДС, то нужно начислить и этот налог. Далее нужно списать невозмещенные расходы комиссионера на продажу. По итогам сделки комиссионер выплачивает комитенту стоимость проданных товаров, за вычетом своего вознаграждения и возмещаемых расходов. ДТ 76.1 – КТ 51 (50)

В момент передачи товара комиссионеру его следует отразить на счете 45 «Товары отгруженные». Когда комиссионер продаст товар, комитент должен отразить у себя эту операцию, как обычную реализацию. Вознаграждение комиссионера, с учетом НДС, и его возмещаемые расходы, комитент должен учесть в составе расходов на продажу. ВыводПри учете торговых операций важно правильно рассчитать стоимость приобретенных товаров и списать ее в момент реализации. Варианты отражения этой стоимости зависят от вида торговли и методов учета, применяемых организацией. Организации, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут включить в состав расходов стоимость оплаченных покупных товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Глава 26.2 Налогового кодекса РФ устанавливает свои правила для признания таких затрат (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ). Поэтому при списании стоимости покупных товаров руководствоваться положениями статьи 268 Налогового кодекса РФ не следует (п. 2 ст. 346.16 НК РФ). - стоимость покупных товаров (подп. 23 п. 1 ст. 346.16 НК РФ); - суммы «входного» НДС, уплаченных поставщикам при приобретении товаров (подп. 8 п. 1 ст. 346.16 НК РФ); - расходы, связанные с приобретением и реализацией товаров (подп. 23 п. 1 ст. 346.16 НК РФ). Признание расходов Стоимость покупных товаров, предназначенных для перепродажи, включите в расчет налоговой базы только при одновременном выполнении трех условий: - поставка произведена (п. 2 ст. 346.17 НК РФ); Ситуация: можно ли уменьшить налоговую базу по единому налогу на стоимость товаров, полученных в качестве вклада в уставный капитал? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами При получении имущества в качестве вклада в уставный капитал организация не несет никаких расходов (п. 2 ст. 346.17 НК РФ). Поэтому учитывать стоимость такого имущества при расчете единого налога организация не вправе. Аналогичные разъяснения содержатся в письмах Минфина России от 3 февраля 2010 г. № 03-11-06/2/14 и от 29 января 2010 г. № 03-11-06/2/09. Ситуация: в какой момент покупную стоимость реализованных товаров можно включить в расчет налоговой базы – при отгрузке или при поступлении оплаты от покупателей? Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами Покупную стоимость товаров, оплаченных поставщику, включайте в состав расходов сразу после фактической передачи товаров покупателю. Оценка стоимости товаров Пример отражения расходов на приобретение реализованного товара, стоимость которого выражена в иностранной валюте. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами ООО «Торговая фирма Гермес» применяет упрощенку и платит единый налог с разницы между доходами и расходами. В июне «Гермес» приобрел у иностранного поставщика и реализовал российской организации партию товаров стоимостью 5000 долл. США. По договору купли-продажи право собственности на товары переходит к российскому покупателю в день поставки. Договорная цена товаров – 150 000 руб. Товары были отгружены 10 июня. К этому времени товары были полностью оплачены иностранному поставщику. Оплата за товары в сумме 150 000 руб. от российского покупателя поступила 17 июня. Условный курс доллара США составил: Стоимость товаров, пересчитанная в рубли на дату реализации, составила 138 500 руб. (5000 USD × 27,70 руб./USD). При расчете единого налога за первое полугодие бухгалтер «Гермеса»: При формировании налоговой базы по единому налогу расходы в виде стоимости покупных товаров можно учитывать одним из следующих методов:

Выбранный вариант закрепите в учетной политике для целей налогообложения Пример отражения в книге учета доходов и расходов покупной стоимости реализованных товаров, оплата за которые поступает частями. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. Реализованные товары оцениваются по стоимости единицы товаров ООО «Торговая фирма Гермес» применяет упрощенку и платит единый налог с разницы между доходами и расходами. В январе «Гермес» приобрел и полностью оплатил 118 наборов канцтоваров «Президент» на общую сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). В этом же месяце «Гермес» заключил с контрагентом договор купли-продажи на реализацию канцелярских наборов «Президент» по цене 1200 руб. за штуку: Оплата от покупателя поступила в три этапа: При продаже товаров их оценка для целей налогообложения проведена по стоимости единицы товаров. При расчете единого налога бухгалтер «Гермеса» списывает покупную стоимость реализованных товаров на расходы после фактической передачи товаров покупателю (независимо от поступления оплаты). При расчете единого налога за I квартал бухгалтер «Гермеса» учел следующее. В расходах: Неоплаченный доход от реализации 90 канцелярских наборов в состав доходов в I квартале не включается. При расчете единого налога за полугодие бухгалтер «Гермеса» учел следующее. В доходах: В расходах: Выручку, покупную стоимость реализованных товаров и суммы «входного» НДС бухгалтер «Гермеса» отразил в книге учета доходов и расходов в феврале, апреле, мае и июне. Крым и СевастопольПомимо товаров, приобретенных в период применения упрощенки, организации Республики Крым и города Севастополя, которые перерегистрировались по российскому законодательству, могут учитывать при расчете единого налога и другие товары. А именно – товары, приобретенные для перепродажи в те периоды, когда сведения об организации еще не были внесены в ЕГРЮЛ. Но для этого необходимо выполнение следующих условий:

В остальном при списании стоимости приобретенных товаров на расходы крымские и севастопольские организации должны придерживаться общих правил. Об этом сказано в подпункте 2.1 пункта 2 статьи 346.17 Налогового кодекса РФ. Расходы, связанные с покупкой товаров Расходы, связанные с покупкой товаров, распределите по соответствующим статьям затрат, которые предусмотрены для организаций, применяющих упрощенку. Например, посреднические вознаграждения включите в состав расходов в соответствии с подпунктом 24 пункта 1 статьи 346.16 Налогового кодекса РФ. Ответ на этот вопрос зависит от того, как оформлен договор на приобретение товаров. pereprodazha.jpg

Похожие публикацииОборот товаров и услуг – основная деятельность коммерческих компаний. Бухучет у них разнится в зависимости от особенностей деятельности, например, учет товаров, приобретенных для дальнейшей реализации в торговой фирме несколько отличается от учета услуг, перепродаваемых посредником. Рассмотрим, особенности учета в различных предприятиях. Учет товаров для перепродажи: проводки в торговой компанииОдним из наиболее распространенных вариантов учета товаров в рознице считается их учет по продажной цене, т. е. с использованием сч. 42, на котором аккумулируются суммы торговой наценки (разницы между ценой приобретения и реализации), формирующей прибыль организации. Бухгалтерские проводки по перепродаже товара будут следующими: Содержание Д/т К/т Приобретены ТМЦ для перепродажи Выделен НДС по ним Стоимость ТМЦ увеличена на сумму расходов по их приобретению Отражена торговая наценка НДС по проданным товарам Списана покупная стоимость реализованных товаров Учтена (СТОРНО) торговая наценка Учтены расходы на продажу Отражен результат от продажи ПримерООО «Профиль» закупило партию товаров (10 шт.) на сумму 69 620 руб. с учетом НДС 10 620 руб. Предприятие учитывает товары по продажным ценам, торговая наценка составляет 20%. В течение года эта партия была реализована. Проводки:

В предприятиях оптовой торговли учет реализованных товаров осуществляется без использования счета торговой надбавки, результат от продажи формируется непосредственно на счете 90. Перепродажа услуг: бухгалтерские проводкиОтметим, что термин «перепродажа» отсутствует в официальной бухгалтерии, как и в хозяйственном праве. И если применительно к товарам, перепродажей называется определенное действие по перемещению товара от одного владельца к другому, то в сфере оказания услуг компания, предоставляющая услугу кому-либо, сама ее потребляет, реализуя впоследствии. Следовательно, она не перепродает, а оказывает услугу. Например, перепродажа транспортных услуг. Допустим, что предприятие для поставки продукции заказывает транспорт у компании-перевозчика, а затем перевыставляет счет за доставку компании-покупателю, т.е. одновременно становится и потребителем услуги, и ее поставщиком. Поэтому бухгалтерские проводки по перепродаже услуг будут такими же, как при оказании услуг: Содержание Д/т К/т Учтены расходы, связанные с предоставленными услугами

Иногда складывается впечатление, что в нашей стране мы ничего не производим, только торгуем. Супермаркеты, торговые центры, магазины, магазинчики, палатки и ларечки заполонили города. Так и хочется воскликнуть: производство, где ты, ау! Но бухгалтеру не приходится выбирать себе работу. Есть торговля, а значит, ее нужды нужно качественно обслуживать. Большая часть небольших торговых предприятий работает на УСН. Поэтому в данной статье мы разберемся с бухгалтерским и налоговым учетом в ситуации, когда организация работает на УСН. Итак, купили товар, затем продали товар на УСН. Что делать с этим бухгалтеру? Содержание статьи:1. Что такое товары 2. Фактическая себестоимость товаров 3. Поступление товаров на УСН 4. Продали товар на УСН 5. Когда списывать товары на УСН на расходы 6. Как включать в расходы НДС по товарам на упрощенке 7. Покупка и реализация товара — проводки на примере 8. Продолжаем пример – закупаем вторую партию 9. Заканчиваем пример – налоговый учет на УСН 10. Проводки по реализации товаров в 1С Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи. (если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р) Более подробно, чем в видео, разберем тему дальше в статье. 1. Что такое товарыТовары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи (п.2 ПБУ 5/01). Т.е. в отличие от других товарно-материальных ценностей, товары проходят через торговую фирму «транзитом», в неизменном виде. Сделали на них наценку, и товары пошли дальше. Отметим, что материально-производственные запасы – это не только материалы, но и товары, готовая продукция. Бухгалтерский учет товаров опирается на:

Налоговый учет товаров на УСН опирается на главу 26.2 Налогового кодекса. 2. Фактическая себестоимость товаровВ бухгалтерском учете в фактическую себестоимость товаров, приобретенных за плату, согласно ПБУ 5/01 включают все затраты на их приобретение, а именно:

Не включаются в фактические затраты на приобретение товаров общехозяйственные или иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением товаров. К невозмещаемым налогам в нашей ситуации относится и «входной» НДС, т.е. в отличие от организаций на общей системе налогообложения, на УСН товары в бухгалтерском учете приходуются по сумме, включающей НДС. Ниже на практическом примере это видно. В отличие от материалов, для товаров есть свое правило. В торговых организациях затраты по заготовке и доставке товаров до центральных складов (баз) могут не включаться в фактическую себестоимость товаров, а учитываться отдельно, как расходы на продажу на счете 44 (п.13 ПБУ 5/01). Обратите внимание, что в налоговом учете на УСН в фактическую себестоимость товаров включаются только затраты на приобретение их у поставщика. Все остальные расходы, даже если они непосредственно связаны с приобретением материалов, учитываются как отдельные виды расходов, по своим правилам. Например, транспортные услуги по доставке товаров отражаются в составе расходов в налоговом учете на УСН после того, как они фактически оказаны и оплачены. 3. Поступление товаров на УСНПеред тем, как перейти к особенностям налогового учета на УСН, посмотрим особенности по проводкам в ситуациях, когда купили и продали товар на УСН. Поступивший от поставщика товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Дебет 41 – Кредит 60-1 – поступление товаров на УСН Эта проводка делается на основании товарной накладной (ТОРГ-12) на всю сумму, включая НДС. Отдельно он не выделяется. Если есть другие затраты, связанные с приобретением товаров, то проводка по их отражению будет та же самая, т.е. себестоимость товаров будет увеличиваться: Дебет 41 – Кредит 60-1 – отражены расходы за консультационные, информационные услуги, комиссионные вознаграждение, транспортировка, страхование и т.п. Однако вашей учетной политикой расходы на доставку товаров могут учитываться как расходы на продажу: Дебет 44 – Кредит 60 (10,70,69) 4. Продали товар на УСНКогда мы продали товар на УСН (т.е. право собственности на товар перешло к нашему покупателю), в бухгалтерском учете будут сделаны такие проводки: Дебет 62-1 – Кредит 90-1 – отражена выручка от продажи товаров Дебет 90-2 – Кредит 41 – списана себестоимость проданных товаров НДС при реализации не начисляется (п. 2,3 ст.346.11 НК), т.к. организации на УСН налогоплательщиками НДС не являются (за исключением некоторых ситуаций). Если в учете у нас все продаваемые товары приобретались по одной закупочной цене, то все просто. Именно она фигурирует в последней проводке. Но цены на товары все время меняются. И если у нас есть несколько партий, каждая из которых приобреталась по своей цене, то нужно использовать один из методов списания расходов на товары, который вы закрепите в учетной политике: — по средней себестоимости: определяется по каждому виду товаров делением общей себестоимости на реализованное количество; — метод ФИФО: товары, которые реализуются первыми, оцениваются по стоимости первых приобретений с учетом остатков на начало периода. — по стоимости единицы: у каждого товара своя себестоимость. 5. Когда списывать товары на УСН на расходыИтак, с бухгалтерским учетом мы разобрались. Теперь узнаем, как списывать расходы на товары на УСН в налоговом учете. Для начала вспомним, что можно учесть в составе расходов на УСН и на каком основании:

Эти суммы учитываются в составе расходов в КУДиР отдельными строками. Под стоимостью покупных товаров понимают цену их приобретения – это сумма, уплаченная продавцу. Когда поступили товары на УСН, могут возникнуть и другие расходы, например, по доставке покупных товаров. Учет расходов на доставку зависит от оформления договора на приобретение товаров:

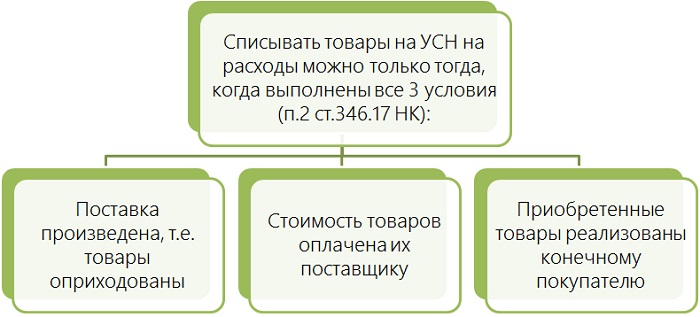

Списывать товары на УСН на расходы можно только тогда, когда выполнены все 3 условия (п.2 ст.346.17 НК):

Оплата реализованных товаров покупателем роли не играет. 6. Как включать в расходы НДС по товарам на упрощенкеЕсли ваши поставщики и подрядчики являются плательщиками НДС, то при продаже вам своих товаров их обязанностью будет начисление и уплата НДС. Т.е. вы получаете товары по стоимости вместе с НДС (10% или 18%). Добросовестный поставщик выпишет вам не только накладную, но и счет-фактуру. Или не выпишет, если в договоре вы договорились о невыставлении счетов-фактур. Но как уже было сказано выше, сумма «входного» НДС по товарам на упрощенке является отдельным, самостоятельным видом расходов. Поэтому и записывается в книгу учета отдельной строкой. Но тогда в какой момент эти расходы можно признать? Как минимум, чтобы включить НДС в расходы, необходимо оплатить товары поставщику и оприходовать их. А на вопрос, можно после выполнения этих двух условий сразу включить НДС в расходы, или нужно ждать реализации товаров (т.е. момента, когда расходы по товарам будут списываться), четкого ответа НК не дает. Официальная позиция Минфина (письма от 24.09.2012г. №03-11-06/2/128, от 17.02.2014 г. №03-11-09/6275) такова: НДС по товарам относится на расходы не раньше момента, когда в расходы пойдут сами товары. Несмотря на то, что это отдельный вид расходов. Как правило, товары покупателям отгружаются по партиям, а значит, надо будет каждый раз считать, какую сумму НДС относить на расходы. Т.е. для включения НДС по товарам на упрощенке в расходы условия те же самые, что и для товаров, напомню вам их:

Теперь рассмотрим один большой пример, в ходе которого проиллюстрируем все, о чем говорилось выше. 7. Покупка и реализация товара — проводки на примереООО «Уютный дом» находится на УСН с объектом налогообложения «доходы – расходы» и занимается оптовой торговлей бытовой техникой. В учетной политике для целей бухгалтерского учета предусмотрено, что расходы на доставку до склада включаются в фактическую себестоимость товаров, а списание товаров производится методом по средней себестоимости. 15 февраля 2016 года организация закупила у ООО «Техносила» партию утюгов (10 штук) на сумму 35 400 руб. (в том числе НДС 5 400 руб.). Доставка товаров произведена ИП Кругловым К.К., стоимость доставки 1000 руб., без НДС (транспортная накладная №20 от 15 февраля 2016 года, платежное поручение на оплату №101 от 17 февраля 2016 года). Утюги оприходованы 15 февраля 2016 года, накладная поставщика №150 от 15 февраля 2016 года, счет-фактура №120 от 15 февраля 2016 года. Оплата ООО «Техносила» произведена 05 марта 2016 года, платежное поручение №123 от 05 марта 2016 года. Составим бухгалтерские проводки: Дебет 41 — Кредит 60-1 – на сумму 35400 руб. – оприходованы товары Дебет 41 – Кредит 60-1 – на сумму 1000 руб. – расходы на доставку включены в стоимость закупленных товаров Себестоимость закупленной партии -36 400 руб. Дебет 60-1 – Кредит 51 — на сумму 1000 руб. – оплачены с расчетного счета расходы на доставку Дебет 60-1 – Кредит 51 — на сумму 35400 руб. – оплачены с расчетного счета товары поставщику В налоговом учете можно включить в расходы стоимость доставки на 17 февраля (услуга оказана и оплачена) в сумме 1000 руб. 8. Продолжаем пример – закупаем вторую партию10 марта 2016 года ООО «Уютный дом» закупило у ООО «Техносила» еще одну партию таких же утюгов (15 штук), при этом в цену покупных товаров включена стоимость их доставки. Товары оприходованы 10 марта, накладная №200 от 10 марта 2016 года, счет-фактура №180 от 10 марта 2016 года. Оплата партии произведена 20 марта 2016 года в сумме 58410 руб. (в том числе НДС 8910 руб.) платежным поручением № 132 от 20 марта 2016 года. Составим бухгалтерские проводки: Дебет 41 — Кредит 60-1 – на сумму 58 410 руб. – оприходованы товары Дебет 60-1 – Кредит 51 — на сумму 58 410 руб. – оплачены с расчетного счета товары поставщику В налоговом учете расходов пока не возникает. 5 апреля 2016 года ООО «Уютный дом» реализовало партию утюгов ООО «Хозяюшка» в количестве 20 штук на общую сумму 100 000 руб., покупателю выдана накладная №45 от 05.04.2016. Оплата от покупателя поступила 10 апреля. В бухгалтерском учете после отгрузки мы отразим доходы и расходы. Списание стоимости товаров на расходы производится в бухгалтерском учете по средней себестоимости. Рассчитаем себестоимость проданных товаров: СС(прод.) = (36 400 + 58 410) / (10 + 15) * 20 штук = 75 848 руб. Бухгалтерские проводки на 5 апреля: Дебет 62-1 – Кредит 90-1 – на сумму 100 000 руб. – отражена выручка от продажи утюгов Дебет 90-2 – Кредит 41 – на сумму 75 848 руб. – списана себестоимость проданных товаров Дебет 51 – Кредит 62-1 — на сумму 100 000 руб. – получена оплата от покупателя за отгруженные утюги 9. Заканчиваем пример – налоговый учет на УСНТеперь давайте смотреть налоговый учет. Расходы отражаются только тогда, когда мы продали товары на УСН, т.е. на дату отгрузки – 5 апреля. В какой сумме? На УСН применяется метод ФИФО и ведется партионный учет. Отгружено 20 утюгов, из них: 10 утюгов из первой по времени приобретения партии на 30 000 руб. + относящийся к ним НДС в сумме 5 400 руб. (напомню, что доставка в налоговом учете на расходы уже списана). 10 утюгов из второй по времени приобретения партии на 33 000 руб. + относящийся к ним НДС в сумме 5 940 руб. (58410 / 15 штук * 10 штук, и далее из этой суммы вычленяем НДС и стоимость самих товаров)

Итого на 5 апреля мы учтем в расходах (в КУДиР будет 4 строки – по товарам из двух партий отдельно и относящийся к каждой из них НДС отдельно): — п/п №123 от 05.03.2016 года, приходная накладная №150 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 30000 руб. — п/п №123 от 05.03.2016 года, счет-фактура №120 от 15.02.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5400 руб. — п/п № 135 от 20.03.2016 года, приходная накладная №200 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года – Учтена в расходах стоимость реализованного товара – 33000 руб. — п/п № 132 от 30.03.2016 года, счет-фактура №180 от 10.03.2016 года, расходная накладная №54 от 05.04.2016 года — Учтена в расходах сумма «входного» НДС по реализованным товарам – 5940 руб. Как видно из примера, стоимость товаров, списанных на расходы, в налоговом и бухгалтерском учете на УСН может не совпадать. Я специально для этого выбрала разные методы списания товаров на расходы. А доход в налоговом учете будет отражен только на дату получения денег от покупателя – 10 апреля. 10. Проводки по реализации товаров в 1СДля тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, какие делаются проводки по реализации товаров в 1С на УСН в видео-формате. Какие проблемные вопросы встретились вам по учету расходов на товары на УСН? Задавайте их в комментариях! Читайте также:

|