Торговый сбор проводки в бухгалтерском и налоговом учете

Опубликовано: 30.04.2024

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

Где он действует

Торговый сбор может вводиться муниципальными образованиями и городами федерального значения (Москва, Санкт-Петербург и Севастополь) (п. 1 ст. 410 НК РФ). Однако на сегодняшний момент решение о введении сбора было принято только в Москве – новый сбор появится в столице с 1 июля 2015 года (Закон г. Москвы от 17 декабря 2014 г. № 62 "О торговом сборе"; далее – Закон г. Москвы). Власти Севастополя и Санкт-Петербурга пока торговый сбор не ввели, а муниципальные образования страны смогут сделать это только после принятия специального федерального закона (в настоящее время информации о разработке проекта такого закона нет). Поэтому далее мы будем рассматривать особенности этого сбора на основании Закона г. Москвы.

Новый сбор подвергся критике со стороны экспертов и предпринимателей. А в феврале 2015 года группа депутатов подготовила и внесла в Госдуму законопроект 1 об установлении трехлетнего моратория на введение торгового сбора в Москве, Санкт-Петербурге и Севастополе. Аргументировали они свою позицию тем, что новый сбор станет дополнительной налоговой нагрузкой и административным барьером для бизнеса. Но поскольку Закон г. Москвы уже был на тот момент принят, введение моратория означало бы освобождение предпринимателей от уплаты налогов. А такого рода законопроекты должны вноситься в Госдуму только при наличии заключения Правительства РФ (ч. 3 ст. 104 Конституции РФ), которое депутаты не получили. Поэтому законопроект вернули инициаторам. О том, был ли он направлен в Правительство РФ для оценки, сведений из официальных источников нет.

Плательщики и объект обложения

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории соответствующего муниципалитета или города федерального значения с использованием объекта осуществления торговли (п. 1 ст. 411 НК РФ, ст. 413 НК РФ). А освобождаются от его уплаты предприниматели, применяющие патентную систему налогообложения, и налогоплательщики ЕСХН – по видам деятельности, в отношении которых используется спецрежим (п. 2 ст. 411 НК РФ).

НАША СПРАВКА

Торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ).

К торговой деятельности для целей применения главы 33 НК РФ относятся следующие виды торговли:

- через объекты стационарной торговой сети, не имеющие торговых залов, кроме автозаправок;

- через объекты нестационарной торговой сети (например, палатки, лотки, машины и другие временные объекты);

- через объекты стационарной торговой сети, имеющие торговые залы (например, магазины и павильоны);

- осуществляемая путем отпуска товаров со склада (п. 2 ст. 413 НК РФ).

Также к торговой деятельности приравнивается и деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ).

Под объектом осуществления торговли (он же – объект обложения сбором) понимается движимое и недвижимое имущество, которое используется в торговой деятельности плательщиком сбора хотя бы один раз в квартал (п. 1 ст. 412 НК РФ).

То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.) (п. 1 ст. 415 НК РФ).

Предприниматели, обязанные уплачивать торговый сбор, должны встать на учет в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются объекты недвижимости (п. 1, п. 7 ст. 416 НК РФ). Так, если недвижимое имущество зарегистрировано в Москве, а организация или ИП – в другом регионе, то уведомление нужно подать в московскую инспекцию по месту регистрации имущества. Также это касается и движимого имущества, зарегистрированного в другом регионе, но использующегося в торговой деятельности в Москве (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ "О постановке на учет организаций и индивидуальных предпринимателей в налоговом органе в качестве плательщиков торгового сбора"). Если же имеется несколько объектов обложения сбором, зарегистрированных на территории одного муниципалитета (города федерального значения), но в разных районных инспекциях, то все объекты должны указываться в одном уведомлении. При этом по каждому объекту заполняется отдельная страница с информацией об объекте. Подавать такое уведомление необходимо в налоговый орган по месту нахождения того объекта, сведения о котором указаны первыми (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Если плательщик владел торговым объектом еще до введения сбора (то есть до 1 июля 2015 года), подать уведомление следует не позднее 7 июля 2015 года включительно. В тех случаев, когда имущество будет приобретено после 1 июля 2015 года, срок постановки на учет установлен как пять рабочих дней со дня приобретения имущества (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@).

Для постановки на учет в качестве плательщика в обоих случаях необходимо подать специальное уведомление по рекомендуемой форме, утвержденное письмом Минфина России от 10 июня 2015 года № ГД-4-3/10036@ "О рекомендуемых формах уведомлений по торговому сбору" (п. 1 ст. 416 НК РФ).

Если организация или ИП прекращают вести деятельность с использованием объекта обложения сбором, то они могут сняться с учета (п. 4 ст. 416 НК РФ). Для этого необходимо подать соответствующее уведомление в территориальную налоговую инспекцию по месту постановки на учет (п. 1 ст. 416 НК РФ). При этом датой снятия с учета будет считаться дата прекращения торговой деятельности, указанная в уведомлении.

ФОРМЫ И ОБРАЗЦЫ

Форма уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Образец уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Форма уведомления о снятии с учета организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-2)

Кроме того, налоговый орган необходимо будет уведомлять и всякий раз, когда меняются показатели объекта обложения сбором, влияющие на его размер, например, площадь торгового зала (п. 2 ст. 416 НК РФ).

В течение пяти рабочих дней после подачи уведомления о постановке на учет налоговый орган направит заявителю свидетельство о постановке на учет в качестве плательщика торгового сбора (п. 3 ст. 416 НК РФ).

За непостановку на учет в качестве плательщика сбора в установленные законодательством сроки налоговая инспекция может начислить штраф в размере 10 тыс. руб. (п. 1 ст. 116 НК РФ). А вот ведение торговой деятельности без такой постановки будет "стоить" уже дороже – 10% от доходов от торговли за отчетный период, но не менее 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если же плательщик сбора своевременно не предоставил в инспекцию уведомление об изменении показателей объекта обложения сбором, то с него будет взыскан штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

В случае, когда плательщик подал уведомление, содержащее недостоверные сведения и это повлекло неполную уплату сбора, налоговый орган может привлечь его к ответственности по п. 3. ст. 120 НК РФ или по ст. 122 НК РФ – выбор нормы фактически зависит от усмотрения инспектора, поскольку составы этих двух статей не имеют четкого разграничения (Определение КС РФ от 18 января 2001 г. № 6-О). И в первом, и во втором случаях плательщику грозит штраф в размере 20% от суммы неуплаченного сбора, а если налоговым органом будет доказано умышленное занижение базы – 40% от этой суммы помимо доплаты самого сбора. Обращаем внимание, что п. 3 ст. 120 НК РФ закрепляет минимальный размер штрафа (40 тыс. руб.), а ст. 122 НК РФ – нет.

Порядок расчета и уплаты сбора

Прежде всего стоит оговориться, что сбор является ежеквартальным, а значит, все показатели, применяемые для его расчета, исчисляются за квартал (ст. 414 НК РФ).

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за окончанием отчетного периода (квартала) (п. 2 ст. 417 НК РФ). Таким образом, крайний срок уплаты сбора за третий квартал 2015 года наступит 26 октября 2015 года (поскольку 25 октября 2015 года является выходным днем, то срок уплаты сбора переносится на следующий ближайший рабочий день).

За неуплату или неполную уплату сбора НК РФ предусматривает ответственность в виде штрафа в размере 20%, а в случае если будет доказана умышленная неуплата (неполная уплата) – 40%, от суммы неуплаченного сбора помимо доплаты самой суммы сбора (ст. 122 НК РФ).

Чтобы рассчитать сумму подлежащего уплате сбора, нужно фактическое значение физической характеристики объекта осуществления торговли (например, площадь объекта, которую можно взять из регистрационных документов) умножить на ставку сбора (п. 1 ст. 417 НК РФ).

Под физической характеристикой объекта понимается (в зависимости от вида осуществляемой деятельности) либо площадь торгового зала, либо сам объект осуществления торговли.

В НК РФ установлены только предельные максимальные значения ставок сбора, а окончательные ставки обязаны устанавливать муниципальные образования самостоятельно (п. 1, п. 3-4 ст. 415 НК РФ).

![]()

Поскольку торговый сбор в 2015 году будет применяться только в столице, разберем московские ставки (ст. 2 Закона г. Москвы). Различаются они не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

Всего выделено три группы районов (рис.):

- группа 1 – районы, входящие в Центральный административный округ;

- группа 2 – районы, входящие в Зеленоградский, Новомосковский и Троицкий административные округа, а также Молжаниновский район (САО), Северный (СВАО), Восточный, Новокосино и Косино-Ухтомский (ВАО), Некрасовка (ЮВАО), Северное Бутово и Южное Бутово (ЮЗАО), Солнцево, Ново-Переделкино и Внуково (ЗАО), Митино и Куркино (СЗАО);

- группа 3 – все остальные районы Москвы.

На 2015 год установлены следующие ставки (табл.).

Таблица. Ставки торгового сбора в г. Москве в 2015 году

Вид торговой деятельности

Ставка торгового сбора (руб. за квартал)

Торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением АЗС) и нестационарной торговой сети (за исключением развозной и разносной торговли)

Объект осуществления торговли

Развозная и разносная розничная торговля

Объект осуществления торговли

Торговля через объекты стационарной торговой сети с торговыми залами:

а) до 50 кв. м (включительно)

Объект осуществления торговли

б) свыше 50 кв. метров

(каждый кв. м площади торгового зала, не превышающей 50 кв. м, и 50 руб. за каждый полный (неполный) кв. м площади торгового зала свыше 50 кв. м)

1 кв. м площади торгового зала

Организация розничных рынков

(за 1 кв. м площади розничного рынка)

1 кв. м площади розничного рынка

Законом г. Москвы предусмотрены также и льготы по некоторым видам деятельности. Так, сбором не облагаются следующие объекты движимого и недвижимого имущества, применяемые:

- в розничной торговле с использованием торговых автоматов;

- на специализированных, региональных ярмарках или ярмарках выходного дня;

- через объекты стационарной и нестационарной торговой сети, расположенные на территории розничных рынков;

- в разносной розничной торговле, осуществляемой в зданиях (сооружениях, помещениях), управляемых автономными, бюджетными и казенными учреждениями (п. 1 ст. 3 Закона г. Москвы).

Таким образом, ни торговый автомат с напитками и закусками, ни павильон на ярмарке меда, ни киоск или прилавок на официальном розничном рынке сбором облагаться не будут.

Кроме того, вне зависимости от объекта торговли и осуществляемой торговой деятельности, не будут платить сбор организации федеральной почтовой связи, а также автономные, бюджетные и казенные учреждения (п. 2 ст. 3 Закона г. Москвы).

Рассмотрим порядок расчета торгового сбора за третий квартал 2015 на примере.

Столичный предприниматель владеет тремя торговыми палатками (объекты нестационарной торговой сети), в которых продает печатную продукцию. Палатки № 1 и № 3 расположены в районе Марьино, палатка № 2 – на территории розничного рынка. При этом палатка № 3 в июле, августе и сентябре не использовалась. Поскольку палатка № 2 расположена на территории розничного рынка (а значит, на нее распространяется льгота), а палатка № 3 не использовалась в предпринимательской деятельности в течение всего квартала, то сбором за третий квартал 2015 года будет облагаться только палатка № 1. Учитывая, что она находится в районе Марьино (применяются ставки для Группы 3 (см. табл.) и является объектом нестационарной торговой сети, за третий квартал предпринимателю придется заплатить за ее использование 40 500 руб.

Торговый сбор и другие налоговые платежи

Федеральный законодатель предусмотрел возможность уменьшения других налогов на сумму уплаченного торгового сбора. Так, например, ИП, который вел торговую деятельность по месту своего учета, за счет уплаченного торгового сбора может уменьшить сумму НДФЛ по итогам налогового периода (п. 5 ст. 225 НК РФ). Однако здесь есть небольшая, но очень существенная оговорка. Этой льготой не получится воспользоваться, если предприниматель не подавал уведомление о постановке на учет в качестве плательщика торгового сбора.

Такое же правило распространяется и на организации – на сумму уплаченного сбора разрешается уменьшить налог на прибыль или единый налог для применяющих УСН (п. 10 ст. 286 НК РФ, п. 8 ст. 346.21 НК РФ). При этом уменьшается сумма налога, уплачиваемая в бюджет города федерального значения или в консолидированный бюджет региона, на территории которого расположен муниципалитет, принявший решение о введении торгового сбора.

Во время подготовки материала, в редакцию поступило много вопросов от читателей нашего портала о порядке исчисления и уплаты торгового сбора, которые были направлены заместителю руководителя Департамента экономической политики и развития города Москвы Марии Багреевой. Ответы на них читайте в нашем следующем материале.

Курсы 1С 8.3 » Обучение 1С Бухгалтерия 3.0 (8.3) » Прочие налоги/сборы и отчетность » Учет торгового сбора при расчете налога на прибыль и налога при УСН в 1С 8.3

В программе 1С Бухгалтерия 8.3 автоматизирован расчет налога на прибыль и налога при УСН с учетом торгового сбора, также реализована возможность подготовки уведомления о регистрации торговых точек. Программа 1С 8.3 ежеквартально выполняет начисление торгового сбора по зарегистрированным торговым точкам.

Рассмотрим как правильно и без ошибок в программе 1С Бухгалтерия 8.3 выполнить регистрацию торговых точек, сделать расчет торгового сбора и отразить его в декларации по налогу на прибыль, а также расчет и начисление торгового сбора при УСН.

Уплата торгового сбора: плательщики, сроки, ставка, расчет

Торговый сбор – это обязательный платеж, который уплачивают предприятия и ИП, занимающиеся торговлей в городах федерального значения Санкт-Петербург, Москва, Севастополь (ст. 410, 411 НК РФ).

Торговый сбор в Москве введен законом г.Москвы от 17.12.2014 №62 «О торговом сборе».

Облагается торговым сбором использование объекта торговли – недвижимого или движимого имущества, такого как, например: здания, помещения, сооружения; использование объекта на котором осуществляется стационарная или нестационарная торговля, или торговой точки.

Согласно п.2 ст.413 НК РФ торговый сбор установлен:

Организации, предприятия и ИП должны зарегистрироваться в налоговой службе в качестве плательщика торгового сбора, подав необходимое Уведомление (Письмо ФНС от 12.08.2015 N ГД-4-3/14174).

Сбор начисляется поквартально (ст. 414 НК РФ). Сумму сбора плательщик самостоятельно рассчитывает для каждого объекта умножением ставки торгового сбора (СТ) на фактическое значение физической характеристики объекта торговли (ФХ):

Торговый сбор = СТ*ФХ

Ставка торгового сбора (СТ) устанавливается муниципальным образованием (п.1 ст.415 НК РФ) в зависимости от:

- разных видов торговой деятельности;

- особенностей объекта торговли;

- категории плательщика сбора;

- территории осуществления какого-либо определенного вида торговли.

Физической характеристикой (ФХ) объекта может быть (в зависимости от определенного вида деятельности):

- площадь торгового зала;

- отдельный объект ведения торговли.

Уплачивается сбор до 25-го числа месяца, следующего за отчетным периодом (п.2 ст.417 НК РФ).

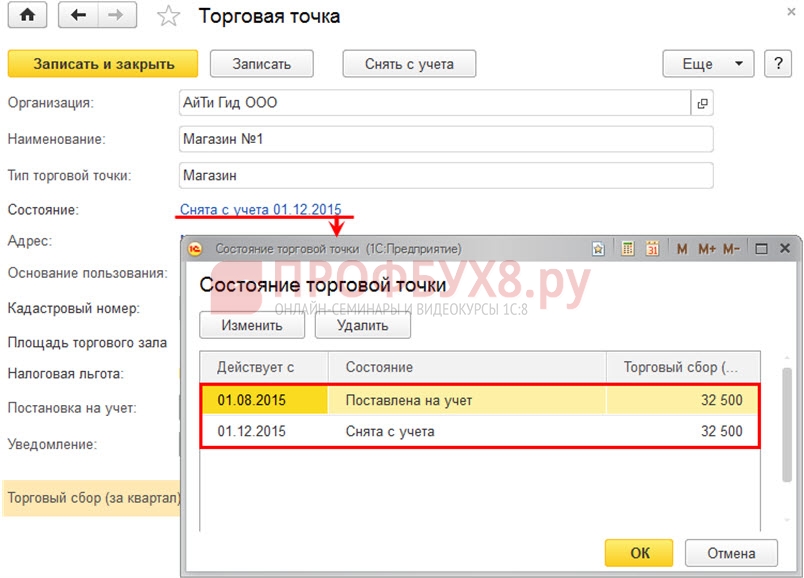

Зарегистрировать новую торговую точку возможно по ссылке «Торговые точки»:

Поле «Состояние» показывает текущее состояние торговой точки:

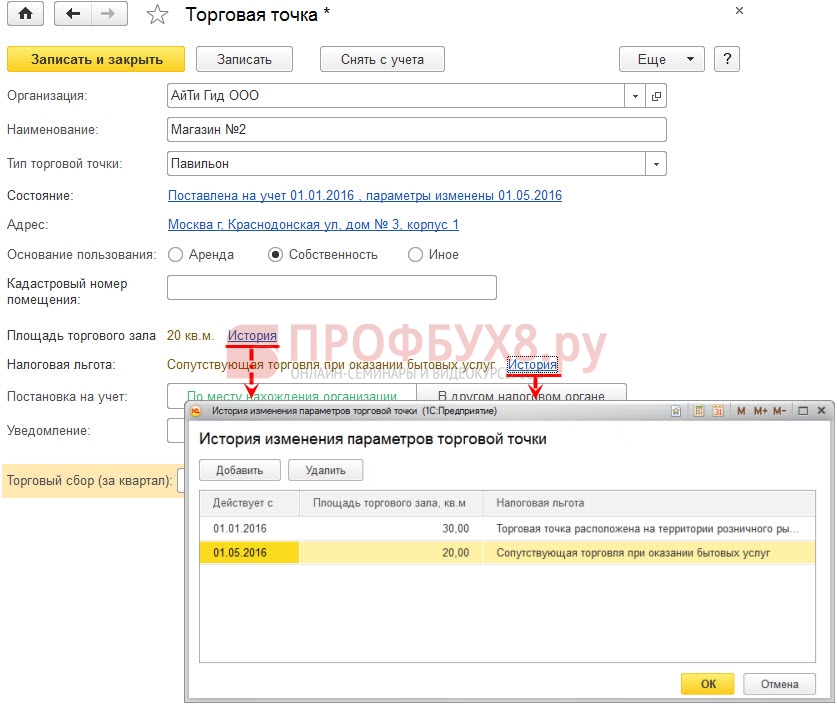

По ссылкам «История» можно увидеть изменение физических показателей торговой точки. Например, площади торгового помещения, а также применяемые льготы:

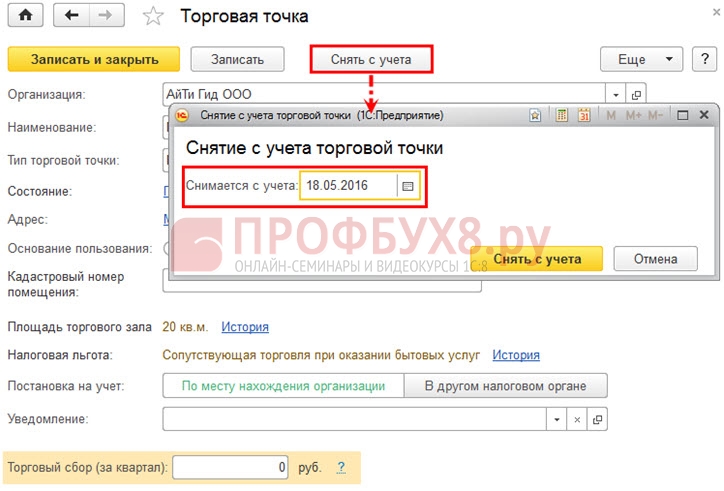

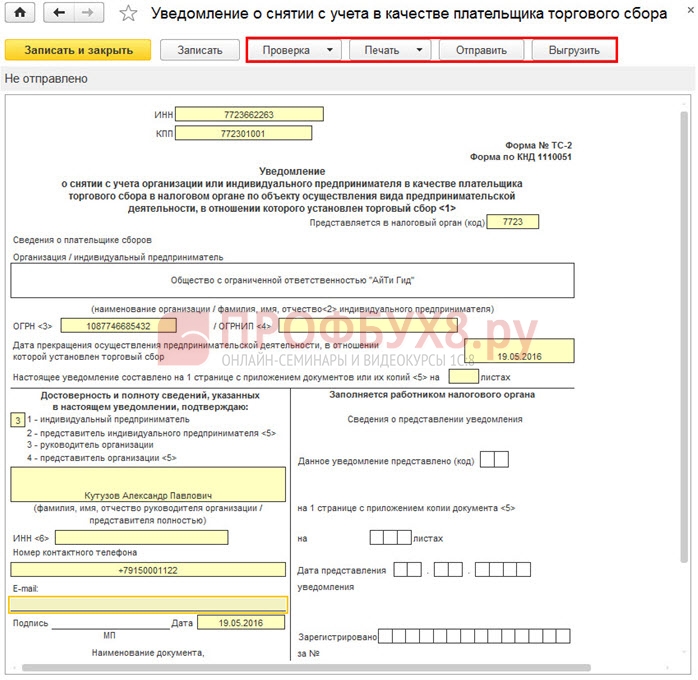

Кнопка [Снять с учета] регистрирует данное событие в 1С 8.3 на определенную дату, а также дает возможность подготовить уведомление о снятии с учета торговой точки по форме №ТС-2:

Расчет и начисление торгового сбора и отражение его в декларации по налогу на прибыль

Налог на прибыль может быть уменьшен на сумму Торгового сбора, фактически уплаченную до даты уплаты налога на прибыль (п. 10 ст. 286 НК РФ).

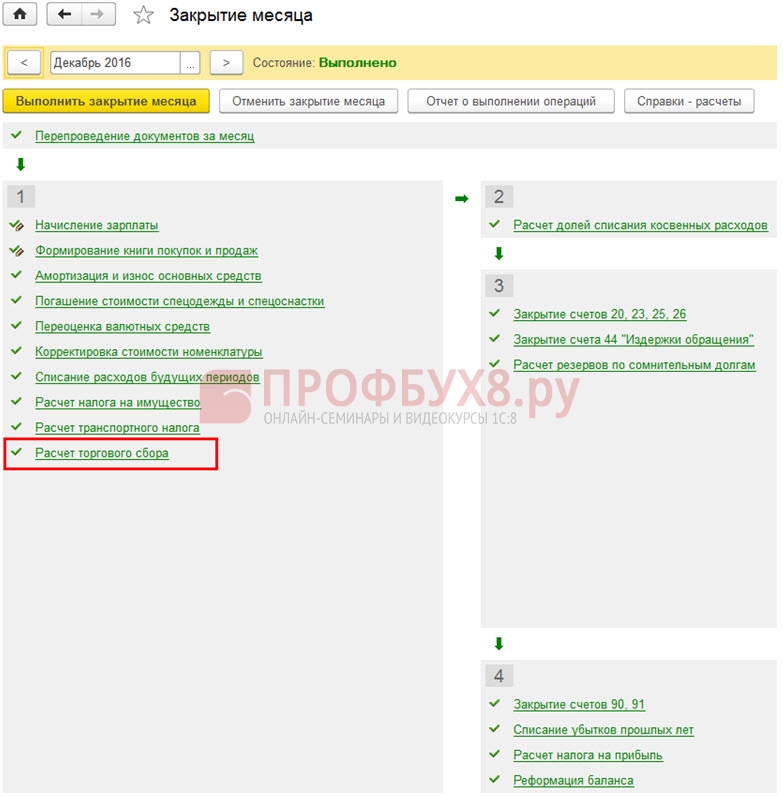

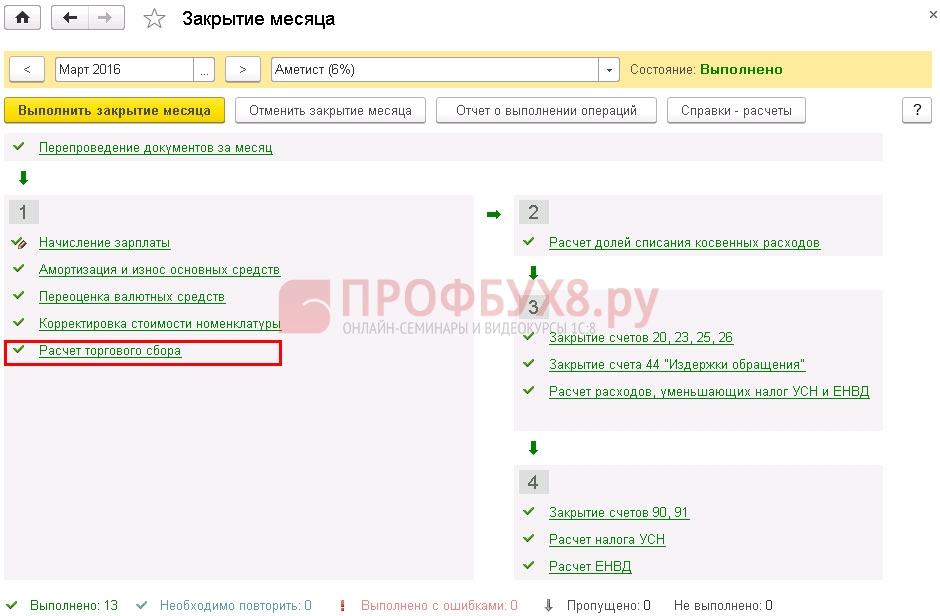

Расчет торгового сбора в 1С 8.3 ежеквартально производится регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

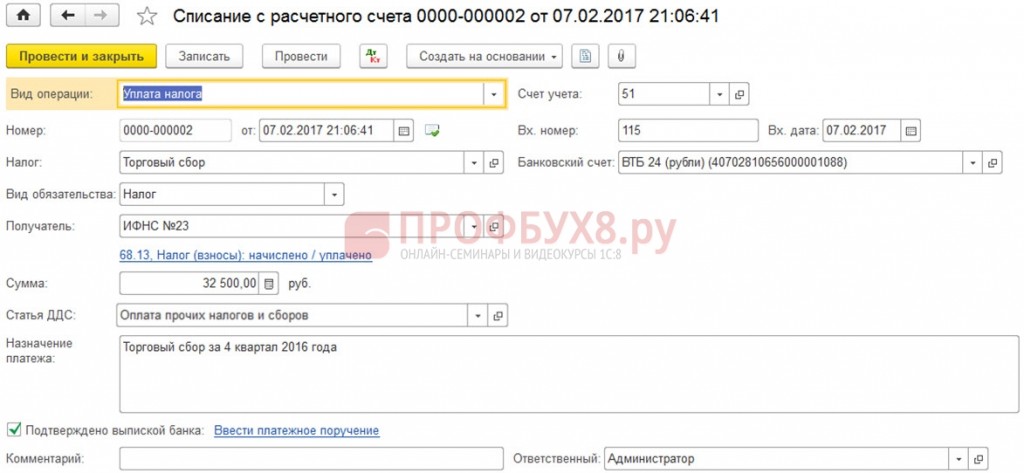

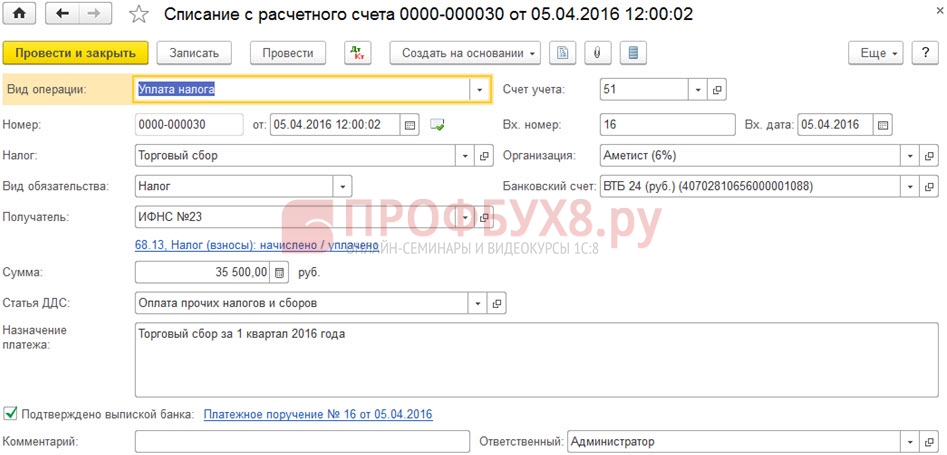

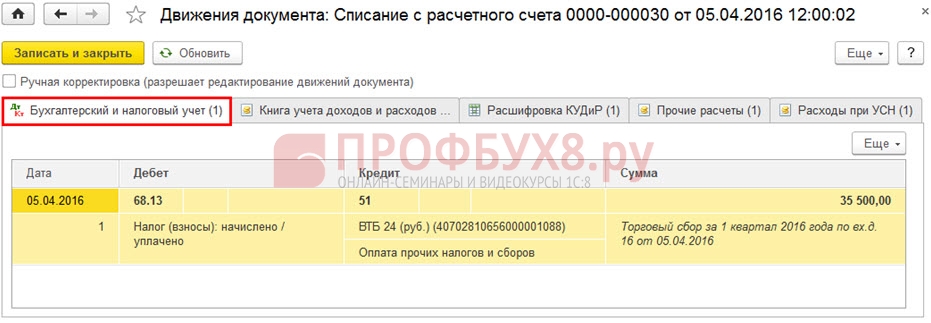

Уплата торгового сбора в 1С 8.3 регистрируется с помощью документа «Списание с р/счета» – операция «Уплата налога»:

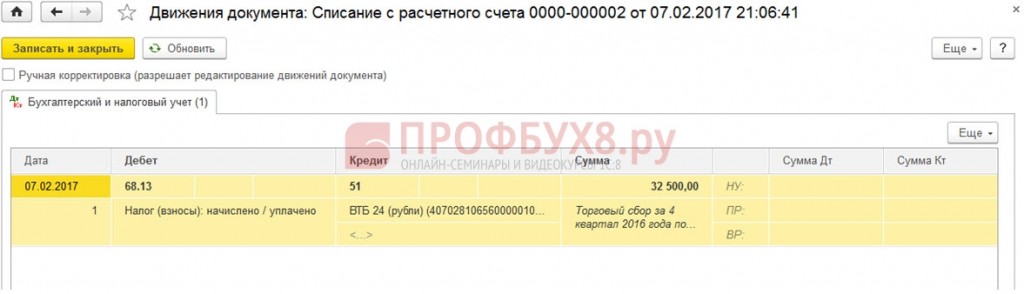

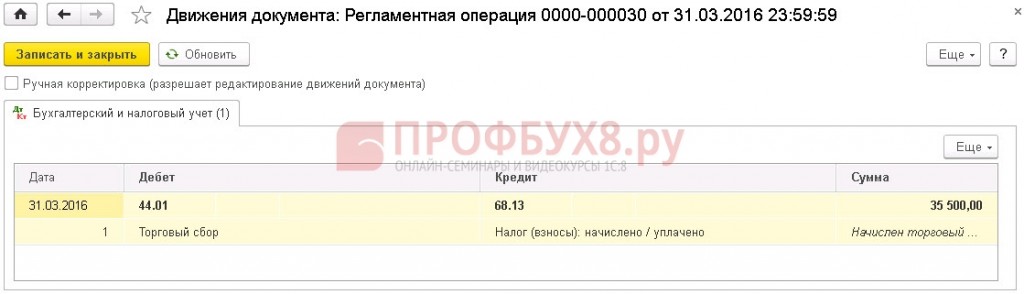

Движения документа в БУ и проводки по торговому сбору в 1С 8.3:

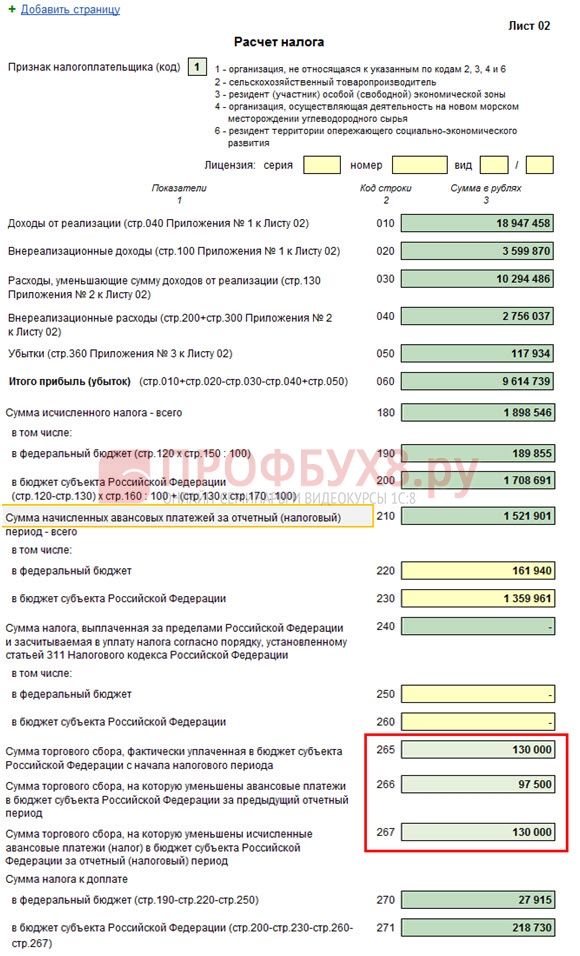

Рассчитанный и уплаченный торговый сбор указывается в Листе 02:

- стр.265 – 267;

- Приложения №5 – стр.095 – 097;

- Приложения №6 – стр.095 – 097.

В частности, в Листе 02 указывается:

Отражение в Листе 02 торгового сбора:

Расчет торгового сбора и отражение его в расходах при УСН с объектом «Доходы минус расходы»

Сумма торгового сбора учитывается при расчете налога УСН. При УСН с объектом «Доходы минус расходы» сумма уплаченного торгового сбора включается в состав расходов (пп.22 п.1 ст.346.16 НК РФ).

Расчет торгового сбора в 1С 8.3 выполняется регламентной операцией «Закрытие месяца. Расчет торгового сбора»:

Движения документа и проводки по торговому сбору:

Перечисление торгового сбора регистрируется документом «Списание с р/счета», вид операции «Уплата налога»:

Движения документа в БУ:

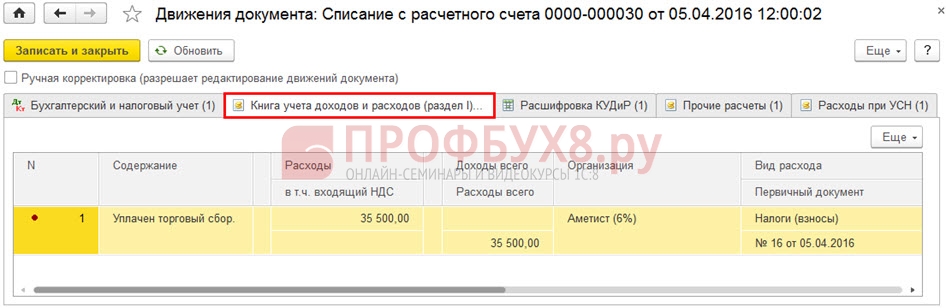

В НУ в разделе I КУДиР регистрируется расход на сумму уплаченного торгового сбора:

Расчет налога по УСН с объектом «Доходы» при совмещении видов деятельности, облагаемых и необлагаемых торговым сбором

При УСН с объектом налогообложения «Доходы» перечисленные за отчетный период торговый сбор и страховые взносы снижают сумму налога (авансовых платежей) по УСН (п.8 ст.346.21 НК РФ):

Следовательно, если в торговой организации совмещаются виды деятельности, в отношении которых установлен торговый сбор и для которых торговый сбор отсутствует, то нужно предусмотреть раздельный учет доходов по этим видам деятельности (письмо Минфина РФ от 23.07.2015г. № 03-11-09/42494), а также распределение по видам деятельности страховых взносов и пособий, на которые уменьшается сумма налога по УСН.

Как рассчитать торговый сбор и зачесть его при исчислении УСН

Чтобы рассчитать торговый сбор и зачесть его при исчислении УСН, в 1С 8.3 необходимо выполнить следующие действия.

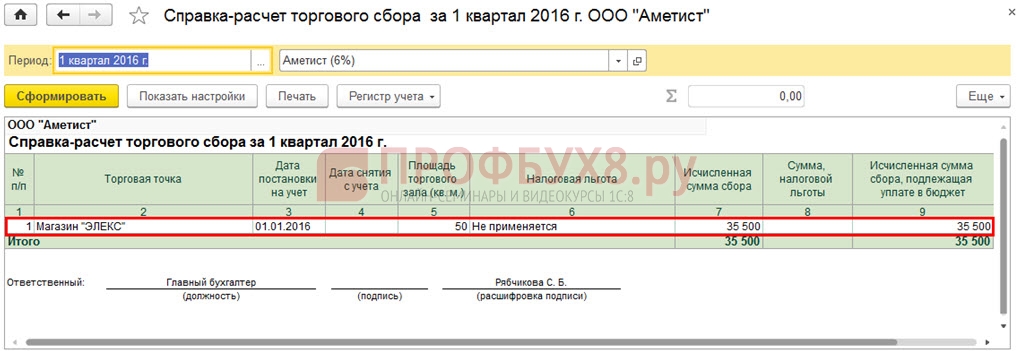

Шаг 1. Зарегистрировать торговую точку

Допустим, в организации зарегистрирована торговая точка площадью 50 кв.м. Торговый сбор за квартал равен 35 500руб.

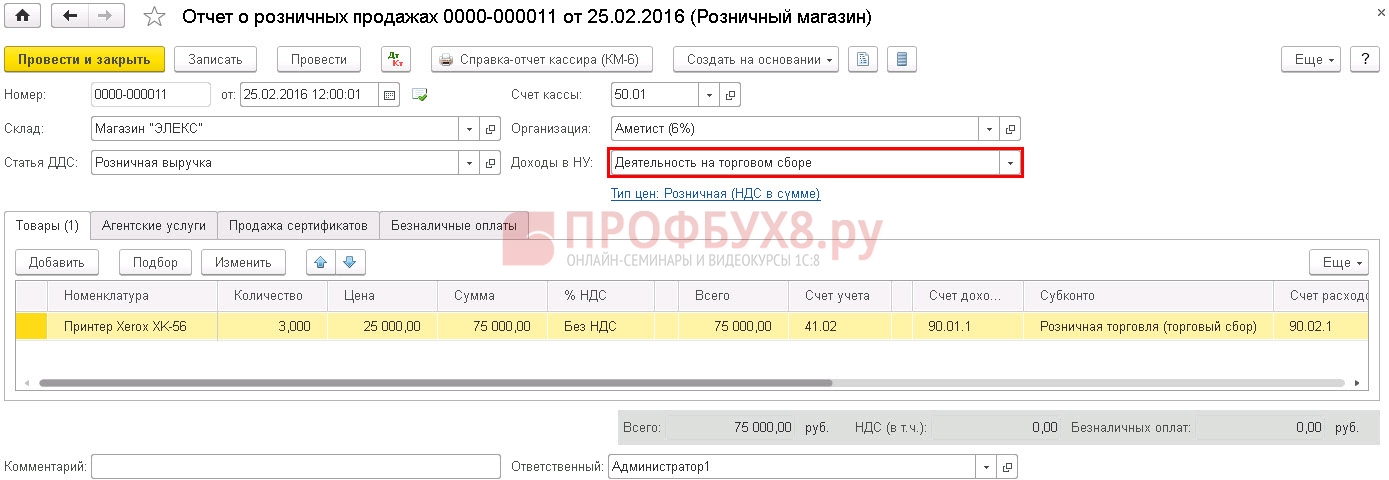

Шаг 2. Отразить реализацию товара по деятельности, в отношении которой необходимо начислять торговый сбор

В документах реализации и в поле «Доходы НУ» нужно указать «Деятельность на торговом сборе»:

Этот выбор реализован так же в документе «Реализация (акт, накладная)».

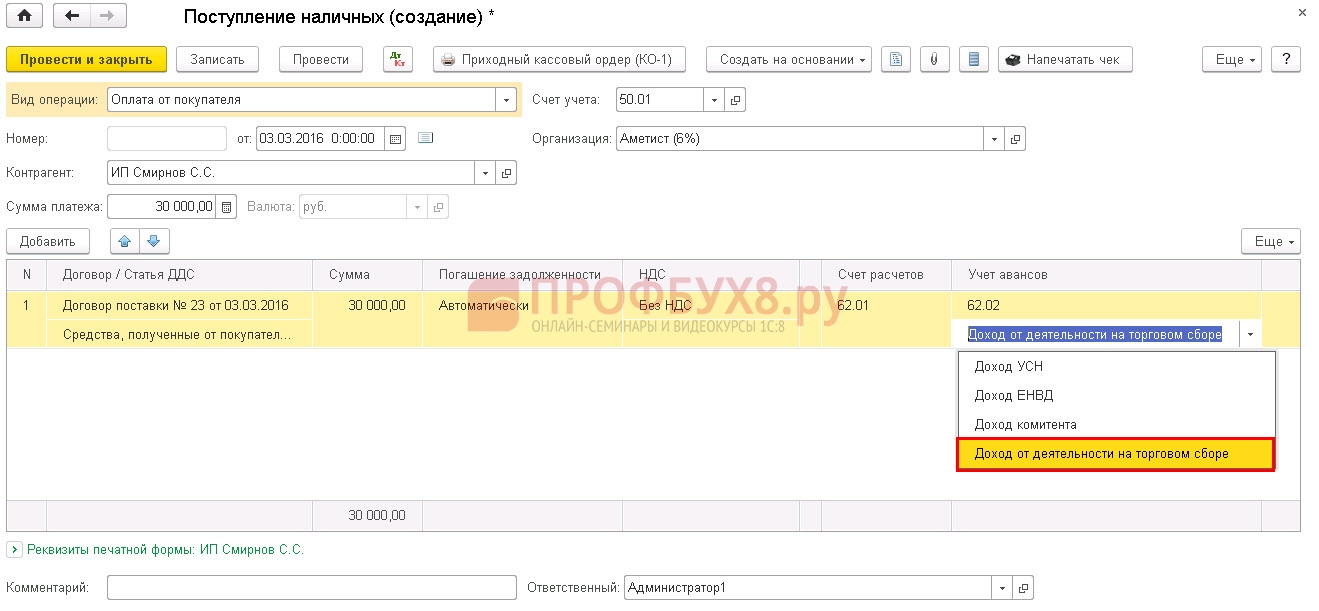

Шаг 3. Отразить авансы, полученные по деятельности, в отношении которой установлен торговый сбор

В документах «Поступление на р/счет» и «Поступление наличных» в поле «Аванс в НУ» нужно установить «Доход от деятельности на торговом сборе»:

Шаг 4. Начислить торговый сбор за текущий квартал

Операция выполняется документом «Закрытие месяца. Расчет торгового сбора». Справка-расчет торгового сбора в 1С 8.3:

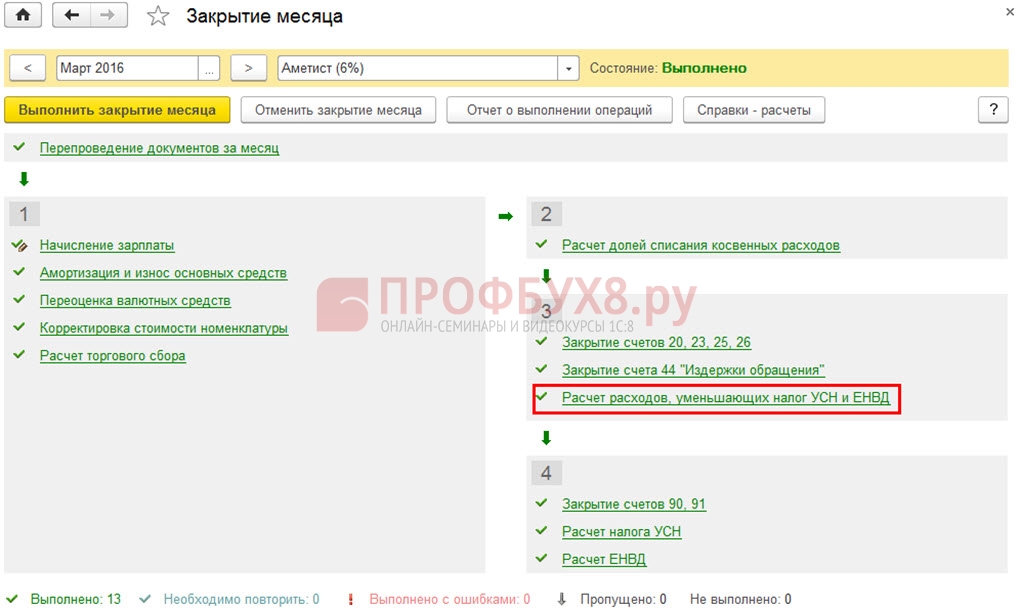

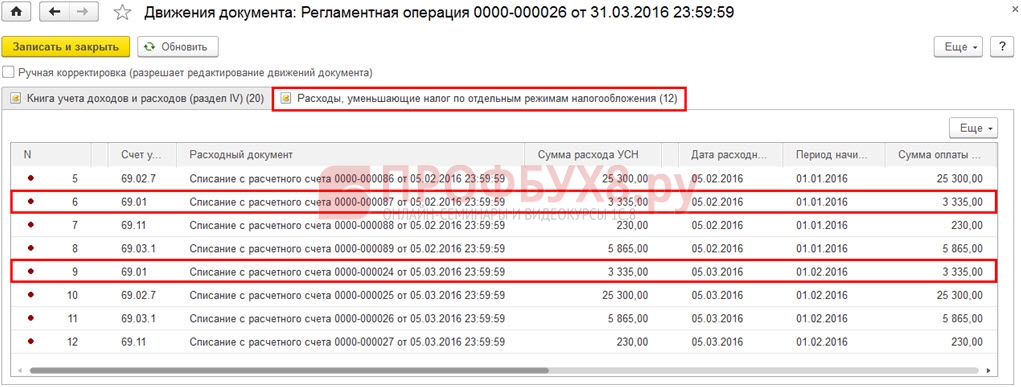

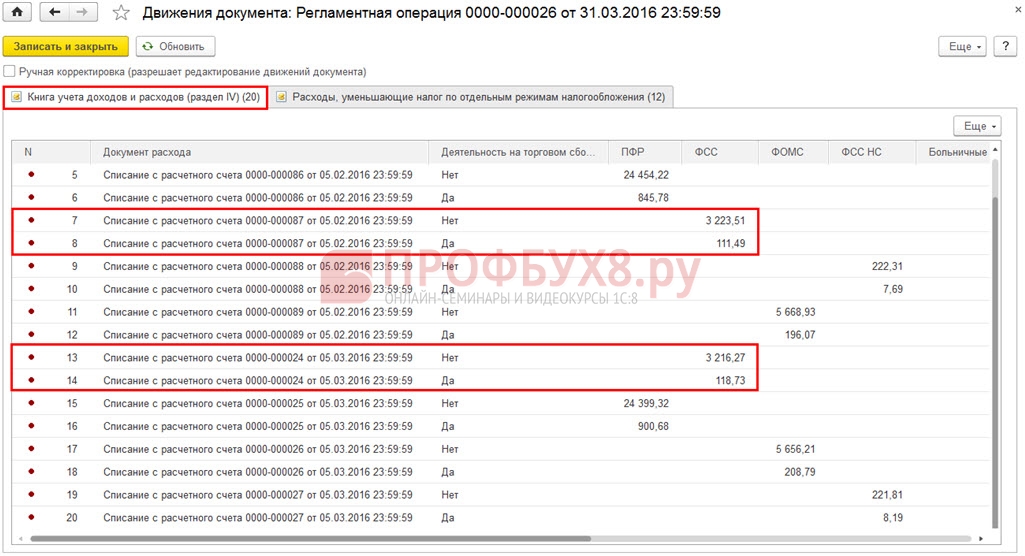

Шаг 5. Определить сумму расходов, уменьшающих УСН согласно п. 3.1. ст. 246.21 НК РФ, относящуюся к деятельности на торговом сборе

Перечисленные в течение квартала пособия, страховые взносы, уменьшающие УСН, распределяются пропорционально доходам, зарегистрированным в КУДиР, на виды деятельности, облагаемые и не облагаемые торговым сбором.

Данная операция в 1С 8.3 выполняется документом «Закрытие месяца. Расчет расходов, уменьшающих УСН и ЕНВД»:

Результат распределения расходов за II квартал приведен на рисунке:

Чтобы проверить правильность распределения расходов, необходимо рассчитать за каждый месяц долю доходов по деятельности на торговом сборе (Доля доходов ТС) в общей сумме доходов, отраженных в НУ по формуле:

- Доходы ТС – доходы по виду деятельности, в отношении которой установлен торговый сбор;

- «Доходы ТС» и «Доходы всего» рассчитываются нарастающим итогом с начала года.

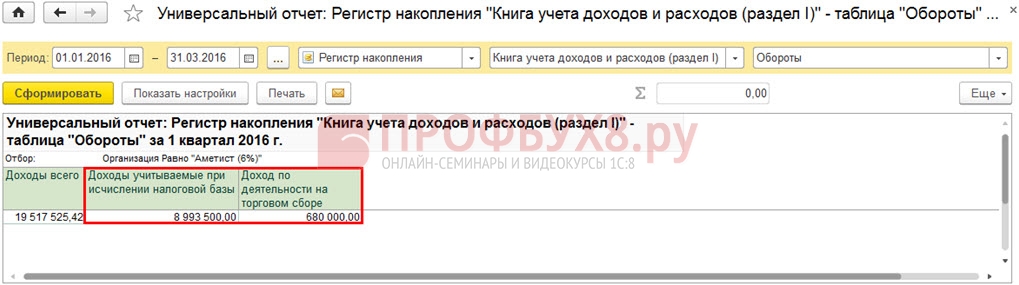

В таблице представлен расчет доли доходов от деятельности на торговом сборе за Январь 2016г. – Июнь 2016г.:

Данные для таблицы следует брать из отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел I). Суммы для расчета доли доходов в марте 2016г. приведены на рисунке:

Сумма страховых взносов, пособий, уменьшающих налог по УСН, по деятельности, облагаемой торговым сбором (Расходы ТС) рассчитывается по формуле:

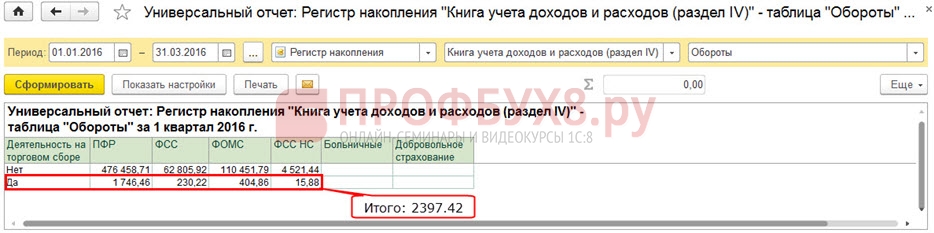

Пример расчета суммы расходов в ФСС, приходящейся на деятельность, облагаемой торговым сбором:

Общую сумму расходов по деятельности на торговом сборе можно определить с помощью отчета «Универсальный отчет», построенного по регистру «КУДиР (раздел IV)»:

Как избежать ошибок при отражении доходов и расходов при УСН в 1С 8.3 рассмотрено на нашем семинаре:

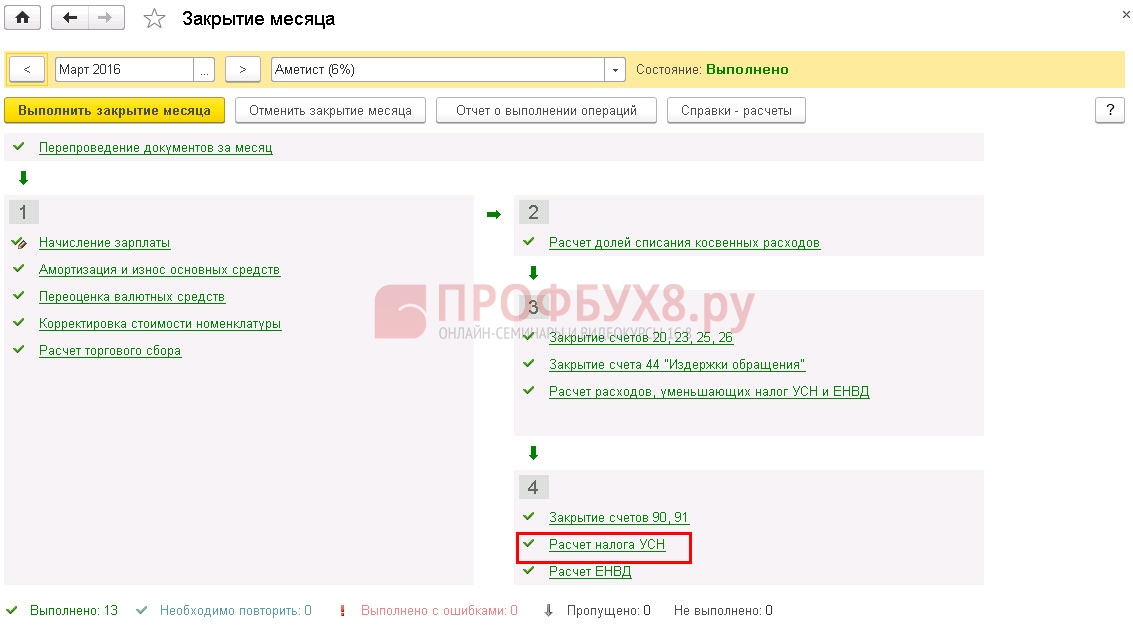

Шаг 6. Расчет авансового платежа по УСН за квартал

Операция производится документом «Закрытие месяца. Расчет налога УСН»:

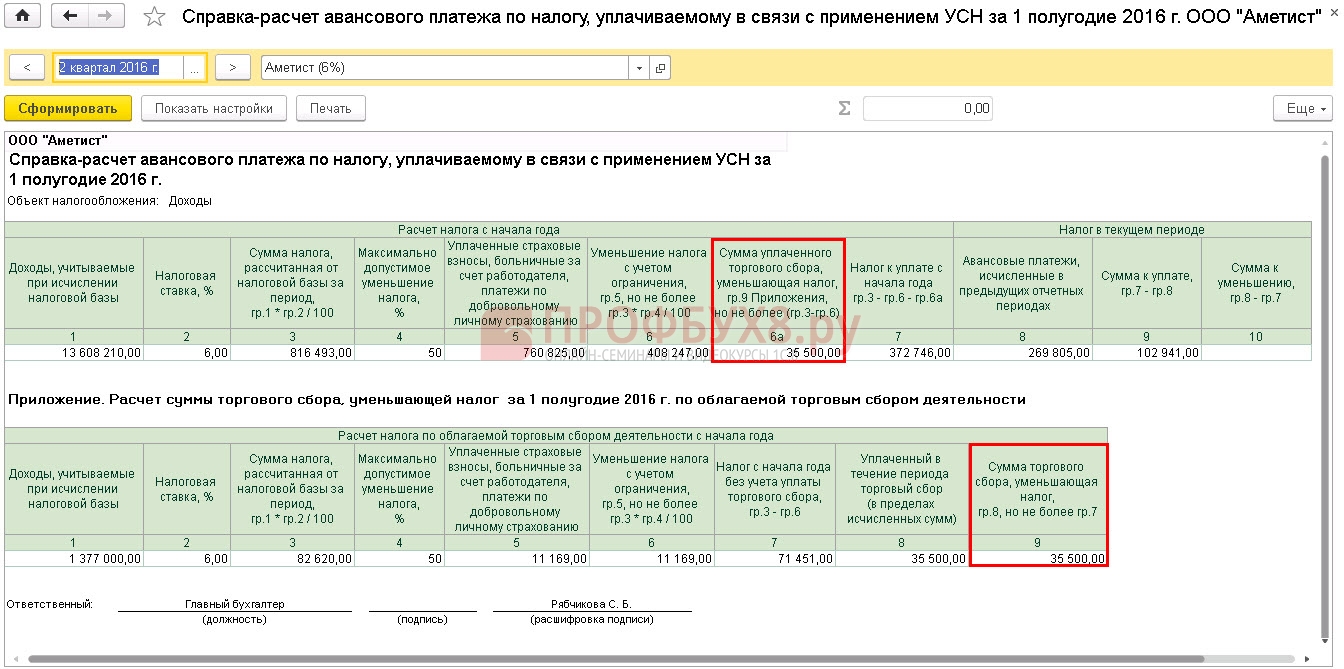

В рассматриваемом примере торговый сбор, рассчитанный за I квартал 2016г., перечислен в бюджет 05.04.2016г. Поэтому, при расчете авансовых платежей по УСН за I квартал 2016г. сумма торгового сбора не уменьшает исчисленную сумму:

Во II квартале 2016г. сумма перечисленного торгового сбора полностью учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

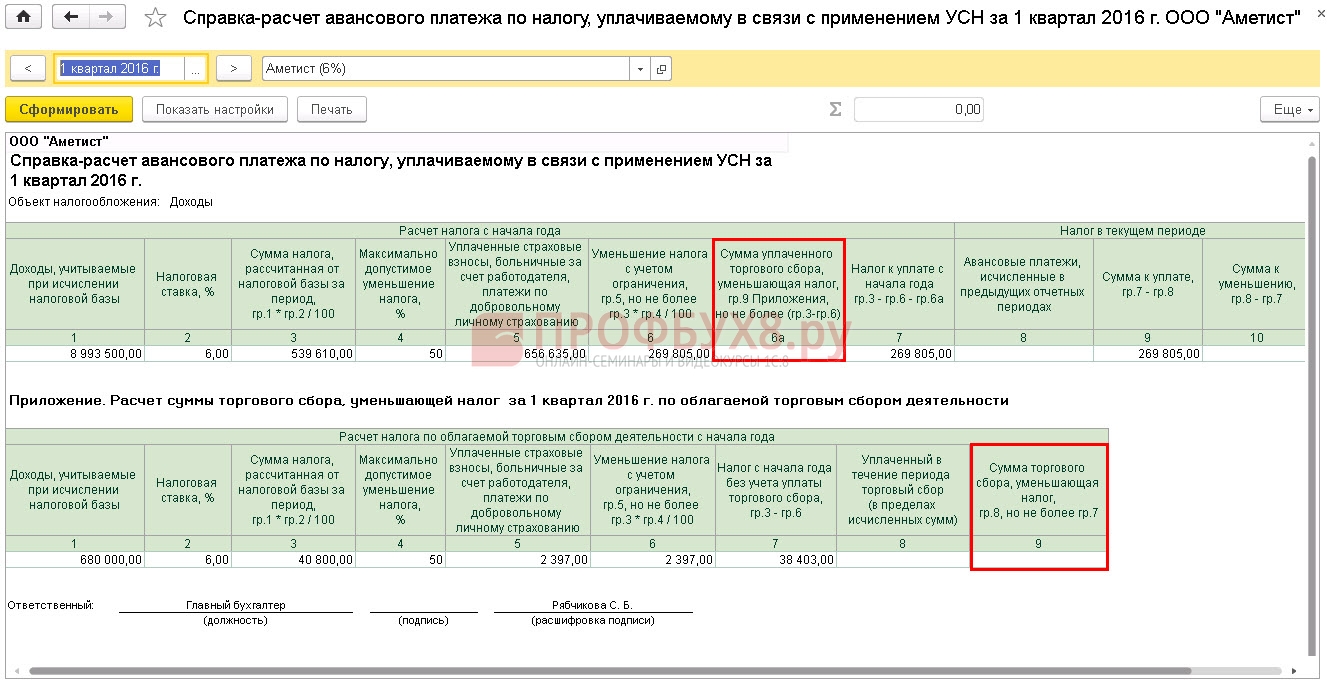

- С доходов, полученных от деятельности, облагаемой торговым сбором исчислен авансовый платеж по УСН в сумме 82 620.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 82 620.00 – 11 169.00 = 71 451.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 35 500 руб. не превышает исчисленную сумму налога 71 451.00 руб., следовательно он будет полностью учитываться при расчете авансового платежа по УСН за II квартал (п. 6а Справки-расчета).

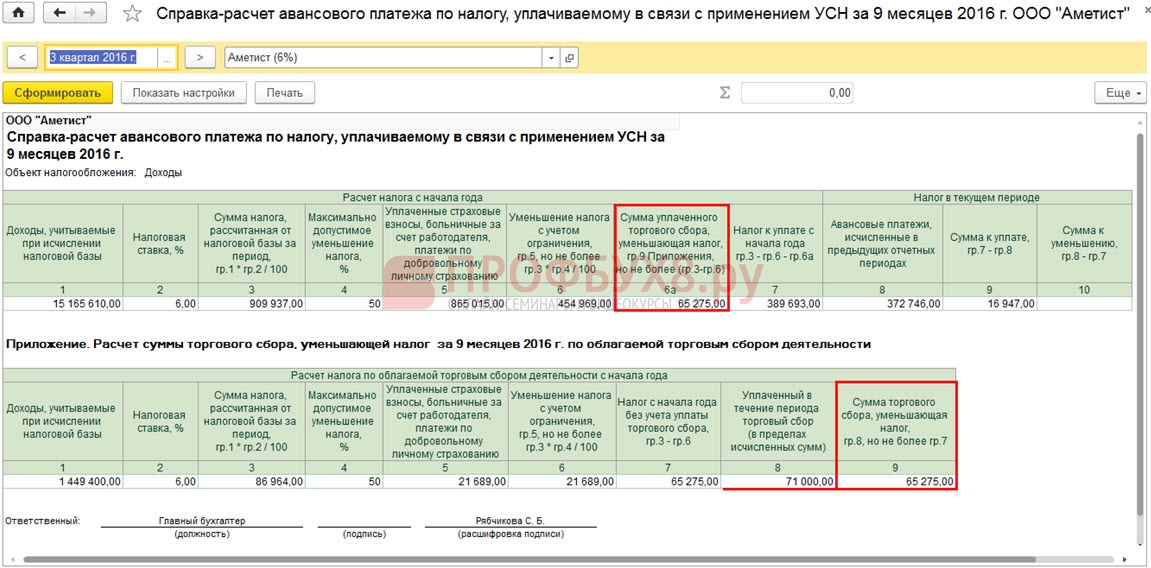

В III квартале сумма перечисленного торгового сбора частично учтена при расчете авансовых платежей:

Из выше приведенного рисунка следует, что:

- С доходов, полученных от деятельности, облагаемой торговым сбором, исчислен авансовый платеж по УСН в сумме 86 964.00 руб. (гр. 3 Приложения к Справке-расчету);

- Эту сумму допустимо уменьшить (не более чем на 50%), исключив из нее расходы, определенные на Шаге 5: 86 964.00 – 21 689.00 = 65 275.00 руб. (гр. 7 Приложения к Справке-расчету);

- Начисленный и уплаченный торговый сбор 71 500 руб. превышает исчисленную сумму налога 65 275.00 руб., поэтому при расчете авансового платежа по УСН за III квартал будет учтена сумма торгового сбора 65 275.00 руб. (п. 6а Справки-расчета).

При заполнении раздела 2.1.2:

Отражение исчисленных сумм в декларации по УСН:

Автор: Любовь Потемкина, методолог компании BDO Unicon Outsourcing

В помощь аудиторам Минфин России опубликовал рекомендации *(1), которые полезны не только проверяющим, но и тем, кто проверяется, отвечает за результаты аудиторской проверки перед руководством.

Конкретные рекомендации ведомства по отдельным позициям бухгалтерской отчетности указаны в Разделе III "Отдельные вопросы составления бухгалтерской отчетности" приложения к Письму. Остановимся на некоторых наиболее распространенных ситуациях.

Признание расходов на выплату работникам организации премии по итогам работы за год

В соответствии с ПБУ 8/2010 *(2) обязательство с неопределенной величиной и (или) сроком исполнения (далее - оценочное обязательство) может возникнуть наряду с иными условиями в результате действий компании, которые вследствие установившейся прошлой практики или ее заявлений указывают другим лицам, что компания принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что эти обязанности будут выполнены.

В случае, когда установленная система премирования работников предусматривает выплату премии в следующих за отчетным периодах при достижении соответствующих показателей (условий) в отчетном году, организация на основе оценки вероятности достижения таких показателей (условий) в отчетном году признает оценочное обязательство*(3).

Система премирования в компании, как правило, устанавливается Положением об оплате труда или Положением о премировании. На практике ссылка на эти документы чаще всего делается в трудовых договорах. Если заключен коллективный договор, то в нем также ссылаются на соответствующие Положения или они оформляются как приложения к договору. Для признания оценочного обязательства важно наличие этих документов как прошлого события, подтверждающего заявление руководства о принятии обязательства по выплате премии.

Оценочное обязательство отражается по дебету счетов расходов от обычных видов деятельности (20, 26, 44) и кредиту счета резервов (96).

Если мы рассматриваем дату 31 декабря, на которую составляется годовая бухгалтерская отчетность, то оценочное обязательство может быть создано как в отношении премии по итогам IV квартала, так и по итогам года в целом. Премия по итогам декабря, как правило, подсчитывается сразу по оперативным данным и выплачивается вместе с заработной платой за декабрь. Поэтому обязательство по премии за декабрь отражается прямо по кредиту счета 70 "Расчеты с персоналом по оплате труда".

Формирование квартальных и годовых показателей деятельности требует более длительного периода для сбора информации и проверки. Одновременно происходит оценка персонального вклада работников в достижения компании. Результаты такой оценки по общему правилу оформляются приказом по организации. Приказ обычно издается в году, следующем за отчетным годом. На основании приказа бухгалтерия начисляет премию работникам и отражает сумму премии по кредиту счета 70 и дебету счета 96.

Сумму оценочного обязательства следует подтвердить расчетом. Порядок расчета определяется в учетной политике организации. При этом следует иметь в виду, что резерв создается с учетом начислений во внебюджетные фонды (ПФР и ФСС России).

Бухгалтерские проводки будут следующими.

Дебет 20 (26, 44) Кредит 96

- отражено оценочное обязательство в виде начисленного резерв на выплату премии в следующем году с учетом начислений во внебюджетные фонды на основании расчета.

Дата издания приказа на выплату премии в следующем году:

Дебет 96 Кредит 70

- начислена премия каждому работнику за счет резерва на основании приказа;

Дебет 96 Кредит 69

- начислены взносы на обязательное страхование в ПФР и ФСС России.

Погашено оценочное обязательство.

Отражение в бухгалтерском учете сумм торгового сбора*(4)

Информация о суммах уплаченного (подлежащего уплате) торгового сбора, принятого (подлежащего принятию) в счет уменьшения исчисленного по итогам налогового (отчетного) периода налога на прибыль*(5), раскрывается в составе пояснений к показателю текущего налога на прибыль отчета о финансовых результатах или (в случае существенности) - отдельным показателем, детализирующим показатель текущего налога на прибыль.

При утрате права на уменьшение исчисленного за отчетные (налоговый) периоды налога на прибыль на сумму торгового сбора, числящегося по дебету счета 68 "Расчеты по налогам и сборам" (субсчет по расчетам по налогу на прибыль), указанная сумма торгового сбора относится на финансовые результаты отчетного периода*(6).

Операции по торговому сбору, на первый взгляд, представляются несложными. Однако в декларации по налогу на прибыль и бухгалтерском учете торговый сбор отражается особым образом.

В декларации по налогу на прибыль*(7) сумму уплаченного торгового сбора указывают по строкам 240 и 260 Листа 02, которые в декларации предназначены для случаев уплаты налога на прибыль за границей. В связи с тем что официальная форма декларации еще не поменялась, специалисты ФНС России рекомендуют*(8) использовать имеющиеся в ней строки, соответствующие аналогичным ситуациям.

Налог, уплаченный за границей, так же как торговый сбор, не может превышать сумму налога на прибыль, подлежащую зачислению в российский бюджет.

В бухгалтерском учете рекомендации специалистов Минфина России по отражению торгового сбора до выхода Письма и после него отличаются.

Ранее торговый сбор специалисты рекомендовали учитывать в составе расходов от обычных видов деятельности на счете 44 "Расходы на продажу"*(9). Следуя рекомендациям, операции по торговому сбору отражаются проводками:

Дебет 44 Кредит 68 (торговый сбор)

- начислен торговый сбор;

Дебет 68 (торговый сбор) Кредит 51

- уплачен торговый сбор.

В налоговом учете расходы по торговому сбору не признаются*(10), поэтому следует отразить постоянное налоговое обязательство, если организация применяет ПБУ 18/02 *(11):

Дебет 99 Кредит 68 (налог на прибыль)

- начислено ПНО (сумма торгового сбора х 20%).

В бухгалтерском учете эксперты рекомендуют отражать "зачет" торгового сбора и налога на прибыль, используя счет 99:

Дебет 68 (налог на прибыль) Кредит 99

- уменьшен налог на прибыль за налоговый (отчетный) период на сумму торгового сбора.

Следуя же рекомендациям Письма, операции по торговому сбору отражают проводками:

Дебет 68 (налог на прибыль) Кредит 68 (торговый сбор)

- начислен торговый сбор;

Дебет 68 (торговый сбор) Кредит 51

- уплачен торговый сбор.

Таким образом, торговый сбор для компаний, уплачивающих налог на прибыль, в расходах не отражается, а сразу относится на расчеты по налогу на прибыль. Сумма торгового сбора указывается в пояснениях к отчету о финансовых результатах по строке "Текущий налог на прибыль". При этом в случае существенности величины торгового сбора рекомендуется отразить торговый сбор отдельной строкой.

Предложенная схема проводок соответствует отражению расчета налога на прибыль в декларации. Исчисленное обязательство по прибыли к уплате уменьшается на сумму уплаченного торгового сбора прямо в декларации.

Рассмотрим случай, когда организация утрачивает право уменьшить налог на прибыль на сумму уплаченного торгового сбора.

Организация может утратить право уменьшения налога на прибыль в разных ситуациях:

- при образовании налогового убытка по результатам налогового периода;

- при принудительной постановке на учет (неподаче в налоговый орган уведомления о постановке на учет в качестве плательщика торгового сбора)*(12).

В таком случае сумму торгового сбора, отраженную по дебету счета 68 (налог на прибыль), рекомендуется относить на финансовые результаты:

Дебет 99 Кредит 68 (налог на прибыль)

- торговый сбор отнесен на убытки.

Так же следует поступать, когда организация может зачесть по налогу на прибыль только часть торгового сбора из-за недостаточности исчисленного налога в годовой декларации по налогу на прибыль за налоговый период. В этом случае часть торгового сбора, превышающая налог на прибыль за год, относится на финансовые результаты.

В настоящий момент специалисты Минфина России не прокомментировали различия в подходе по учету торгового сбора. Бухгалтер самостоятельно должен определиться с вариантом учета на основании своего профессионального суждения. На взгляд автора, порядок учета торгового сбора, рекомендованный аудиторам, более достоверно отражает правила, предусмотренные налоговым законодательством.

Отражение страховых взносов в государственные внебюджетные фонды в Отчете о движении денежных средств

В соответствии с ПБУ 23/2011 *(13) в Отчете о движении денежных средств*(14) отражаются платежи и поступления денежных средств и денежных эквивалентов. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации.

При формировании Отчета о движении денежных средств суммы страховых взносов в государственные внебюджетные фонды Минфин России рекомендует отражать в указанном отчете в разделе "Денежные потоки от текущих операций" по группе статей "в связи с оплатой труда работников"*(15).

Организации самостоятельно определяют детализацию по статьям данного Отчета*(16). В то же время основные статьи Отчета о движении денежных средств указаны в разделе "Платежи", а именно:

- поставщикам (подрядчикам) за сырье, материалы, работы, услуги;

- в связи с оплатой труда работников;

- проценты по долговым обязательствам;

- налог на прибыль организаций;

Из представленного перечня однозначно не следует, по какой статье отражать взносы во внебюджетные фонды (ПФР, ФФОМС, ФСС России). С одной стороны, эти платежи аналогичны налогам как фискальное обременение выплат работникам и могут быть определены бухгалтерами по статье "прочие". С другой стороны, расходы по взносам всегда сопровождают расходы по оплате труда и другим выплатам в пользу работников.

По своему экономическому содержанию они непосредственно связаны с оплатой труда и часто на практике включаются организациями в расходы по оплате труда при планировании финансовых показателей.

В данном случае рекомендации Минфина России не оставляют сомнений для бухгалтера и четко указывают на то, что взносы во внебюджетные фонды следует показывать вместе с платежами по оплате труда по одной статье Отчета о движении денежных средств.

Хранение электронных документов бухгалтерского учета*(17)

До утверждения федерального стандарта бухгалтерского учета, устанавливающего требования к документам бухгалтерского учета и документообороту в бухгалтерском учете, для организации хранения документов бухгалтерского учета, в том числе первичных учетных документов и регистров бухгалтерского учета, составленных в виде электронного документа, подписанного электронной подписью, применяются Положение о документах и документообороте в бухгалтерском учете*(18) (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее), и Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях*(19).

В соответствии с законом "О бухгалтерском учете"*(20):

- первичные учетные документы, регистры бухгалтерского учета составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью;

- первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

- хранение документов бухгалтерского учета организуется руководителем экономического субъекта.

Хранение документов является важной частью процесса бухгалтерского учета. Документы подтверждают данные бухгалтерской отчетности, тем самым обеспечивают достоверность информации для пользователей бухгалтерской отчетности и защищают интересы компании в отношении ее обязательств и требований. Рекомендации Минфина России направлены на разъяснение порядка правильного хранения документов бухгалтерского учета.

Оба нормативных документа (Положение и Правила) указывают на необходимость создания безопасных условий хранения документов: выделение отдельных помещений, обеспечение ограниченного доступа, противопожарной безопасности, архивного делопроизводства. Следует иметь в виду, что некоторые документы, относящиеся к трудовым отношениям, имеют длительный срок хранения - не менее 75 лет*(21). Организация может передать свои документы на хранение в Государственный Архив на основании договора. Скорее всего, этот договор является возмездным. На взгляд автора, процедуру хранения документов лучше доверить профессионалам архивного дела. Они правильно и системно обеспечат соблюдение всех необходимых формальностей и предоставят организации необходимые рекомендации.

*(1) приложение к письму Минфина России от 22.01.2016 N 07-04-09/2355 (далее - Письмо)

*(2) утв. приказом Минфина России от 13.12.2010 N 167н

*(3) п. 3 Раздела III приложения к Письму

*(4) ст. 410-418 НК РФ

*(5) п. 10 ст. 286 НК РФ

*(6) п. 11 Раздела III приложения к Письму

*(7) утв. приказом ФНС России от 26.11.2014 N ММВ-7-3/600@

*(8) письмо ФНС России от 12.08.2015 N ГД-4-3/14174@

*(9) письмо Минфина России от 24.07.2015 N 07-01-06/42799

*(10) п. 19 ст. 270 НК РФ

*(11) утв. приказом Минфина России от 19.11.2002 N 114н

*(12) абз. 2 п. 10 ст. 286 НК РФ

*(13) утв. приказом Минфина России от 02.02.2011 N 11н

*(14) утв. приказом Минфина России от 02.07.2010 N 66н (далее - Приказ)

*(15) п. 12 Раздела III приложения к Письму

*(17) п. 17 Раздела III приложения к Письму

*(18) утв. приказом Минфина СССР от 29.07.1983 N 105 (далее - Положение)

*(19) утв. приказом Минкультуры России от 31.03.2015 N 526 (далее - Правила)

*(20) Федеральный закон от 06.12.2011 N 402-ФЗ

*(21) п. 4.1 приложения к приказу Минкультуры России от 25.08.2010 N 558

Источник: журнал «Актуальная бухгалтерия»

«Клерк» Рубрика Торговый сбор

С 1 июля 2015 года торговый сбор стал реальностью в городе Москве. Об особенностях учета торгового сбора при УСНО, а также о разъяснениях контролирующих органов по данному вопросу читайте в предложенном материале.

Порядок учета сумм торгового сбора при УСНО зависит от применяемого объекта налогообложения.

Объект налогообложения «доходы минус расходы»

Налогоплательщики, применяющие УСНО, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ.

Согласно пп. 22 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения уменьшают полученные доходы на суммы налогов и сборов, уплаченные на основании законодательства о налогах и сборах, за исключением налога, уплаченного в соответствии с гл. 26.2 НК РФ.

Следовательно, налогоплательщики, применяющие УСНО с объектом налогообложения «доходы минус расходы», учитывают сумму уплаченного торгового сбора в составе расходов в силу пп. 22 п. 1 ст. 346.16 НК РФ.

В данном случае можно только добавить, что в расходах учитываются фактически уплаченные суммы налогов и сборов, поэтому учесть можно только сумму торгового сбора, которая фактически перечислена в бюджет.

Объект налогообложения «доходы»

Порядок учета сумм торгового сбора в данном случае регулируется п. 8 ст. 346.21 НК РФ. При осуществлении налогоплательщиком вида предпринимательской деятельности, в отношении которого установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, предусмотренным п. 3.1 ст. 346.21 НК РФ, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), где установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода. Данные положения не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Порядок применения данной нормы представители ФНС и Минфина трактуют следующим образом:

- несвоевременное представление плательщиком торгового сбора уведомления о постановке на учет в качестве такового не лишает его права на уменьшение соответствующей суммы налога в порядке, предусмотренном п. 8 ст. 346.21 НК РФ;

- «упрощенцы», осуществляющие несколько видов предпринимательской деятельности, могут уменьшить на сумму торгового сбора только сумму налога, исчисленного с объекта налогообложения по виду деятельности, по которому уплачивается указанный сбор;

- «упрощенцы», осуществляющие несколько видов предпринимательской деятельности, в целях применения п. 8 ст. 346.21 НК РФ обязаны вести раздельный учет доходов и суммы налога, уплачиваемого в связи с применением УСНО с этих доходов, по виду деятельности, по которому уплачивается торговый сбор;

- ограничение вычета сумм торгового сбора из сумм налога в рамках УСНО в размере не более 50% суммы налога, уплачиваемого в связи с применением УСНО, п. 8 ст. 346.21 НК РФ не установлено. Имеющееся ограничение в размере 50% суммы налога действует только для целей применения п. 3.1 ст. 346.21 НК РФ;

- «упрощенец» вправе уменьшить сумму налога, уплачиваемого при УСНО в бюджет субъекта РФ, только на сумму торгового сбора, уплаченного в этом же регионе. Например, индивидуальный предприниматель, проживающий в Московской области и применяющий УСНО, при осуществлении торговой деятельности через объект недвижимого имущества, находящийся в Москве, не вправе уменьшать сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода и уплачиваемого в бюджет Московской области, на сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода в бюджет Москвы.

Во-первых, если «упрощенец» осуществляет несколько видов деятельности, в отношении одного из которых уплачивает торговый сбор, у него появляется новая обязанность – вести раздельный учет доходов и сумм налога по видам деятельности. Данное требование действительно следует из п. 8 ст. 346.21 НК РФ. Нельзя не согласиться, что торговый сбор уплачивается в отношении определенного вида деятельности, а налог при УСНО – в отношении всей деятельности «упрощенца». Но появление новой обязанности по ведению раздельного учета по видам деятельности точно не добавит радости «упрощенцам». Насколько целесообразно было введение данной нормы? Ответ даст только время.

Во-вторых, вызывают вопросы слова контролирующих органов о том, что «упрощенец» вправе уменьшить сумму налога, уплачиваемого при УСНО, только на сумму торгового сбора, уплаченного в этом же регионе. Получается, что «упрощенец», зарегистрированный не в Москве, уплатив сегодня торговый сбор в Москве, не сможет его учесть вообще.

Напомним, что согласно п. 6 ст. 346.21 НК РФ уплата налога и авансовых платежей по нему производится по месту нахождения организации (месту жительства индивидуального предпринимателя). При этом в 2015 году налог, взимаемый в связи с применением УСНО, и минимальный налог подлежат зачислению в бюджеты субъектов РФ по нормативу 100% (п. 2 ст. 56 БК РФ).

Это означает, что «упрощенец» в принципе уплачивает налог при УСНО только в том субъекте, в котором он зарегистрирован, хотя работать может в любом другом регионе. И разъяснения контролирующих органов вроде бы соответствуют нормам п. 8 ст. 346.21 НК РФ, но непонятно, как практически применить этот пункт, чтобы была возможность учесть сумму торгового сбора. Ведь получается, что «упрощенец», зарегистрированный, например, в Московской области, но работающий и уплачивающий торговый сбор в Москве, должен уплачивать налог при УСНО в Москве, чтобы иметь возможность уменьшить сумму налога. Но он обязан уплачивать налог при УСНО в Московской области!

Получается, что «упрощенцы», которые зарегистрированы в одном регионе, а фактически работают в другом субъекте РФ, где введен торговый сбор (сегодня это только город Москва), уменьшить налог на сумму торгового сбора не смогут вообще.

Как плательщикам торгового сбора заполнить налоговую декларацию?

Действующая в настоящий момент форма декларации по налогу, уплачиваемому в связи с применением УСНО, а также порядок ее заполнения, утвержденные Приказом ФНС РФ от 04.07.2014 №ММВ-7-3/352@, не предусматривают возможность отражать в декларации сумму торгового сбора, уплаченного в течение данного налогового (отчетного) периода, с целью уменьшения суммы налога (авансового платежа по нему), уплачиваемого в связи с применением УСНО, исчисленного по итогам налогового (отчетного) периода.

Налоговая служба дает по этому вопросу следующие рекомендации (Письмо от 14.08.2015 №ГД-4-3/14386@ «О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения»).

До внесения изменений в форму декларации и порядок ее заполнения плательщикам торгового сбора рекомендуется уменьшать исчисленную в декларации сумму налога (авансового платежа по налогу) на уплаченные в течение данного налогового (отчетного) периода суммы торгового сбора путем отражения их нарастающим итогом по строкам 140 – 143 разд. 2.1 декларации вместе с суммами страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, которые предусмотрены п. 3.1 ст. 346.21 НК РФ.

При этом на таких налогоплательщиков, указавших по строке 102 признак «1» (налогоплательщик, производящий выплаты и иные вознаграждения физическим лицам), не распространяется ограничение в виде 50% (значения строк 140 – 143 не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу)).

Налогоплательщики, применяющие УСНО с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пп. 22 п. 1 ст. 346.16 НК РФ учитывают сумму уплаченного торгового сбора в составе расходов, отражаемых по строкам 220 – 223 разд. 2.2 декларации.

Порядок учета сумм торгового сбора при УСНО зависит от применяемого объекта налогообложения.

«Упрощенцы», выбравшие объект налогообложения «доходы минус расходы», учитывают сумму торгового сбора в расходах.

«Упрощенцы», которые выбрали в качестве объекта налогообложения доходы, уменьшают сумму налога при УСНО на сумму торгового сбора по правилам, установленным п. 8 ст. 346.21 НК РФ.

До внесения соответствующих изменений в налоговую декларацию при УСНО при уплате торгового сбора необходимо руководствоваться порядком, приведенным в Письме ФНС РФ от 14.08.2015 № ГД-4-3/14386@.

Справочная / Всё про налоги

Торговый сбор в Москве

Кто платит торговый сбор

Организации и ИП, которые занимаются торговлей в Москве и используют для торговли движимое и недвижимое имущество:

- магазины

- павильоны

- палатки

- киоски

- автолавки

- лотки

- тележки

- рынки

- вендинговые автоматы (с 1 января 2021, ставка — 4900 ₽ в квартал за каждый автомат).

От торгового сбора полностью освобождаются ИП на патентной системе и налогоплательщики, уплачивающие единый сельскохозяйственный налог.

Дополнительно власти Москвы решили не брать торговый сбор с торговли на ярмарках. При торговле на розничных рынках сбор будут платить только его владельцы. Таким льготникам не придется платить сбор, но нужно встать на учет в налоговой. Эльба поможет вам поставить объект торговли на учет в вашем налоговом органе.

На текущий момент сбор не касается торговли со склада и интернет-торговли, но нельзя исключить его введение позднее.

Салонам красоты, автомастерским и прочим бытовым услугам не обязательно платить торговый сбор. Но есть условие: торговый зал должен отсутствовать, а если он есть, то витрины должны занимать не больше 10% помещения.

Когда платить

Торговый сбор необходимо платить каждый квартал до 25 апреля, 25 июля, 25 октября и 25 января. Даже если объект торговли использовался всего один раз, все равно нужно перечислить сбор за весь квартал сразу. Рассчитать торговый сбор вам поможет Эльба. Кроме того, при помощи Эльбы вы сможете поставить ваш объект торговли на учет.

Сколько придется платить

Конкретные ставки сбора, точный состав плательщиков и территорию действия определяют местные власти. Закон разрешает устанавливать ставку торгового сбора не больше стоимости патента на 3 месяца по соответствующему виду деятельности в конкретном регионе.

В Москве действует закон о торговом сборе, вот ставки из него на 2020-2021 годы:

- киоски и палатки в центральных районах будут платить 81 000 рублей в квартал, в остальных районах города — от 28 350 рублей до 40 500 рублей в квартал;

- лотки, автолавки и тележки — 40 500 рублей в квартал;

- магазины и павильоны с торговой площадью до 50 кв.м в центральных районах — 54 000 в квартал, в пределах МКАД — 27 000 в квартал; за МКАДом — 18 900 рублей;

- магазины и павильоны с торговой площадью от 50 кв.м до 150 кв.м — 54 000 рублей в квартал за первые 50 метров и плюс 60 рублей за каждый метр свыше; в пределах МКАД — 27 000 рублей в квартал и плюс 55 рублей за каждый метр свыше; за МКАДом — 18 900 рублей и плюс 50 рублей за каждый метр свыше.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Что будет, если не встать на учет?

По торговому сбору нужно обязательно встать на учет в течение 5 рабочих дней с даты начала торговли. Отвественность за отсутствие регистрации может оказаться ощутимой для предпринимателя — сумма штрафа начинается с 40 000 рублей. Для постановки на учет следует подать уведомление в налоговую по месту нахождения недвижимого имущества, используемого в торговле, или по месту регистрации предприятия. Воспользуйтесь Контур.Эльбой, чтобы поставить объект торговли на учет, рассчитать торговый сбор и всегда помнить, когда его нужно уплатить.

Снижаем налоги на сумму сбора

Законом предусмотрена возможность снижать налоги на сумму уплаченного торгового сбора.

ИП, работающие на общей системе налогообложения, могут снизить сумму НДФЛ по итогам года, а у организаций есть возможность уменьшить налог на прибыль и ту часть авансовых платежей, которая платится в бюджет субъекта РФ на територии кторого введен данный сбор.

ИП и организации на УСН с объектом «Доходы» смогут снизить сумму налога и авансовых платежей, оставшуюся после уменьшения на страховые взносы. Однако тут то же условие, уменьшить налог можно только если сбор и налог УСН уплачиваются в одном регионе.

ИП и организации на УСН с объектом «Доходы минус расходы», смогут включить торговый сбор в состав расходов. Таким образом на сумму торгового сбора увеличиваются расходы, а не снижается сумма налога.

Контур.Эльба поможет и здесь! Мы автоматически рассчитаем, насколько станет меньше сумма налога, и подскажем, куда включается торговый сбор.

Как избежать торгового сбора

Индивидуальные предприниматели смогут избежать торгового сбора, если перейдут на патентную систему налогообложения. Годовая стоимость патента определяется как 6% от установленного местными властями потенциального годового дохода (эту сумму можно найти в соответствующем законе вашего региона). Например, для магазинов с торговой площадью до 50 кв. м в центральных районах Москвы патент стоит 324 000 ₽ в год. С 2021 года патент разрешено уменьшать на страховые взносы.

Однако, перед переходом на патент, необходимо удостовериться, что ИП попадает под условия применения этого режима.

Читайте также: