Типовые системы документации используемые при документировании таможенной налоговой страховой

Опубликовано: 02.05.2024

экономические науки

- Бородиенко Виктория Владимировна , студент

- Ставропольский государственный аграрный университет

- БУХГАЛТЕРСКИЙ УЧЕТ

- ОТЧЕТНЫЙ ПЕРИОД

- СТРАХОВАНИЕ

- ДОКУМЕНТ

- СЧЕТ

Похожие материалы

- Сущность и классификация учетных регистров

- Счета бухгалтерского учета и их назначения

- Бухгалтерский учет дебиторской и кредиторской задолженности

- Система нормативно — правового регулирования бухгалтерского учета в Российской Федерации

- Учет основных средств

Страховые организации в процессе проведения операций имеют большой объем работы с документами. Для эффективного ведения страхового дела необходима хорошо организованная система документооборота и максимальная автоматизация работы с документами. Все хозяйственные операции должны оформляться первичными документами. Процесс создания, движения, принятия к учету документов, а также их сдача в архив называется документооборотом. Отсутствие надлежащей организованной системы документооборота приводит к: несвоевременному поступлению информации; увеличению сроков прохождения документов; отсутствию контроля исполнения документов; увеличению потерь документов и т.д. При ведении бухгалтерского учета каждый документ подвергается следующим этапам документооборота:

- составлению первичного учетного документа в соответствии с установленными требованиями;

- передачи документа в бухгалтерию;

- проверки и обработки принятых документов;

- составлению учетных регистров;

- сдачи документов в архив [1].

Документы в страховых организациях имеют свою специфику, и отличаются большим разнообразием. Первичный учетный документ составляется на русском языке, если же он составляется на иностранном, то должен быть подстрочный перевод. Первичные документы могут составляться в момент совершения операций или после ее окончания и затем принимаются к учету, если они соответствуют формам, содержащихся в альбомах унифицированных форм первичной учетной документации. Большинство страховых организаций используют типовые формы первичных документов по учету кассовых операций, по учету результатов инвентаризации, по учету основных средств и т.д. При расчете с населением наличными средствами страховые организации применяют квитанцию на получение страхового взноса по форме № А-7. Кроме установленных первичных документов страховые организации самостоятельно разрабатывают формы и утверждают их. Эти документы должны содержать следующие реквизиты:

- название документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, которые отвечают за совершение хoзяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

К числу первичных документов, которые не входят в альбом унифицированных форм, относятся формы договоров страхования, перестрахования, заявление о наступлении страхового случая, акт независимого оценщика, страховой акт и другие. Особое внимание страховые организации уделяют вопросам документального оформления страховых выплат. В соответствии с Методическими рекомендациями по применению главы 25 НК РФ документами по страховым выплатам, являются:

- двухсторонний акт о наступлении страхового случая, подписывающийся со страхователем;

- двухсторонний акт о наступлении страхового случая, который подписывается медицинским учреждением или лицом, оказывающим медицинские услуги;

- страховой акт, подписываемый только страховой организацией;

- решение страховой оргaнизации о страховой выплате [2].

В приложение к учетной политике страховые организации обязаны внести формы первичных учетных документов. Руководитель организации по решению с главным бухгалтером утверждает список лиц, которые имеют право поставить подписи на первичных учетных документов. Информация, которaя содержится в первичных документах, группируется в учетных регистрах аналитического и синтетического учета. В страховых организациях применяется журнально-ордерная форма. Для группировки и сбора информации, которая содержится в первичных учетных докумeнтах, а также для их отражения на счетах бухгалтерского учета и в бухгалтерской отчетности используются регистры бухгалтерского учета:

- Главная книга.

- Кассовая книга.

- Журналы-ордера 50 «Касса», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами».

- Реестр финансовых вложений.

- Оборотные вeдомости по синтетическим и аналитическим счетам.

В учете страховых организаций важное и особое внимание уделяется договорам страхования (сострахования) и перестрахования. В качестве регистров бухгалтерского учета страховых операций служат:

- Журнал учета заключенных договоров страхования (сострахования).

- Журнал учета договоров, принятых в перестрахование.

- Дневник учета убытков и досрочно прекращенных договоров страхования (со страхования).

- Дневник учета убытков по договорам, принятым в перестрахование

В страховой организации, как и в любой организации, разрабатывается график документооборота. Этот график устанавливает обоснованное движение документов. В графике указывают приемлемое число подразделений, исполнителей для прохождения каждым первичным документом и устанавливается минимальный срок, в котором находится документ в подразделении. Такие графики документооборота могут разрабатываться с учетом размера организации, структуры управления и т.д. В страховых организациях, прежде всего, нужно организовать документооборот между подразделениями, которые занимаются продажами страховых полисов и бухгалтерией.

По каждому подраздeлению в графике документооборота укaзываются даты сдачи отчетов по заключенным договорам страхования. От вида страхования агенту устанавливаются следующие сроки: не реже одного раза в месяц; каждые две недели; не позднее трех дней после отчетного периода; конкретная дата. Главный бухгалтер осуществляет контроль за соблюдением порядка документооборота [3].

В конце отчетного периода бухгалтер определяет общее количество дел, в которых сгруппированы конкретные учетные документы. Хранение дела не может быть менее пяти лет, а также может устанавливаться срок в соответствии с правилами организации архивного дела. Существует раздел в котором помечают отметкой о создании дела, о выделении дел к уничтожению, о переходящих делах, о передaче дел в другую организацию для продолжения и др. Этот раздел называется «Примечание». Документы текущего года должны находиться на сохранении в бухгалтерии в специальных помещениях, закрытых шкафах. Ответственность несет материально-ответственное лицо. Главный бухгалтер обязан обеспечить сохранность документов, оформить их и передать в архив, а за организацию хранения учетных документов несет руководитель организации.

Храниться могут только подлинники документов, если же эти документы утеряны или повреждены, то хранению подлежат заверенные копии этих документов. Опредeленные учетные документы страховые организации обязаны постоянно хранить до ликвидации данных организаций. Исчисление срока хранения документов начинается с 1 января года, следующего за годом окончания их делопроизводством. Документы, которые нужно отобрать на постоянное или длительное хранение, а также документы, которые следует уничтожить, создается специальная экспертная комиссия. Последовательность уничтожения документов организации устанавливается основными правилами работы архивов организаций.

Таким образом, можно сделать вывод, что документирование страховых операций является основой для ведения бухгалтерского учета. Налаженная система документооборота позволит страховым организациям эффективно вести страховое дело.

Список литературы

- Бехтерева И.С. Значение и порядок формирования учетной политики для целей налогообложения // Научно-практический журнал «Аспирант». - 2014. - № 4. - Ростов-на-Дону, ООО «ПРИОРИТЕТ 2014. - С. 106 -109.

- Бухгалтерский (финансовый учет): учет производства, капитала, финансовых результатов и финансовая отчетность / Пипко В.А., Булавина Л.Н., Кулиш Н.В., Кузнецова В.И. – М.: Финансы и статистика, 2004.

- Бухгалтерский учет в коммерческих организациях / Пипко В.А., Костюкова Е.И., Кулиш Н.В., Пипко А.В., Кузнецова В.И. – М.: Финансы и статистика; Ставрополь: АГРУС, 2008.

- Вещунова, Н. Л. Бухгалтерский учет в страховых организациях. Учебное пособие / Н. Л. Вещунова. - Издательство: «Проспект», 2011.

- Конева А.А. Учет и анализ денежных потоков организации. Автореферат диссертации на соискание ученой степени кандидата экономических наук / Российский государственный аграрный университет. Москва, 2008

- Костюкова Е. И., Фролов А. В., Фролова А. А. Бухгалтерский учет в коммерческих банках. Учебно-практическое пособие. Ростов н/Д: Феникс, 2015. - 296 с.

- Красова, О. С. Бухгалтерский учет в страховании / О.С. Красова – Омега –Л.,2012

- Сытник О.Е. Бухгалтерский учет как основа ориентированных на результат экономических расчетов // Международный бухгалтерский учет. -2012. - №13.- С. 28-35.

- Сытник О.Е. Интеграция систем финансового и налогового учета в части формирования информации о доходах и расходах организации // Международный бухгалтерский учет.- 2012.- № 21. - С. 2-6.

- Тунин С. А., Сытник О. Е. Профессиональное суждение бухгалтера при формировании учетной политики организации // Учетно-аналитические аспекты и перспективы развития инновационной экономики : материалы Международной научно-практической конференции 13-15 апреля 2010 г. – Ставрополь: – ООО «Бюро новостей», 2010. – С. 55-58.

- Тунин С. А. Роль профессионального суждения бухгалтера в современной бухгалтерии // Университетская наука – региону: сборник материалов 70-й юбилейной научно-практической конференции. – Ставрополь: АГРУС, 2006. – С. 131-135.

- Филина, Ф. Н. Бухгалтерская отчетность страховых организаций. http//rosbuh.senseagensy.ru

- Шилова Н. А., Германова В. С., Мариненко А. А. Сравнение качественных характеристик отчетной информации в международной и российской практике учета. Вестник АПК Ставрополья. 2011. № 2 (2). С. 94-97.

- Фролов А. В., Фролова А. А. Формирование учетной политики в условиях совершенствования нормативной базы бухгалтерского учета. В сборнике: Финансово-экономические проблемы развития региона и учетно-аналитические аспекты функционирования предпринимательских структур Сборник научных трудов по материалам Ежегодной 77-й научно-практической конференции ФГБОУ ВПО «Ставропольский государственный аграрный университет» «Аграрная наука – Северо-Кавказскому федеральному округу». 2013. С. 111-117.

Завершение формирования электронного архива по направлению «Науки о Земле и энергетика»

- 23 ноября 2020

Создание электронного архива по направлению «Науки о Земле и энергетика»

- 29 октября 2020

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Автор работы: Пользователь скрыл имя, 17 Декабря 2013 в 03:45, реферат

Краткое описание

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы. Цель данной работы – определить системы документов, виды налоговых документов.

Содержание

Введение……………………………………………………………………..2

1.Системы документации………………………………………………….. 3

2.Документирование налогового учета……………………………………4

3.Хранение документов бухгалтерского и налогового учета…………… 5

4.Изъятие документов налогового учета…………………………………..7

5.Документы налогового учета……………………………………………. 8

Прикрепленные файлы: 1 файл

МОЙ РЕФЕРАТ.docx

2.Документирование налогового учета……………………………………4

3.Хранение документов бухгалтерского и налогового учета…………… 5

4.Изъятие документов налогового учета…………………………………..7

5.Документы налогового учета……………………………………………. 8

В деятельности любой организации, учреждения, предприятия создается множество разнообразных по видам и назначению документов. Одни документы предназначены для реализации внешних связей, другие отражают сугубо внутреннюю деятельность учреждения во всех ее разнообразных аспектах. В процессе развития документационного обеспечения постепенно сложились определенные документные комплексы – системы документации: например, система распорядительной документации, система документации по бухгалтерскому учету и отчетности, система документации по личному составу, система отчетной документации и др.

При работе с документами очень важно знать, к какой системе документации относится тот или иной документ – это во многом определяет требования к структуре и содержанию документов, к их оформлению.

В любой классификации важно основание – признак или признаки, в соответствии с которыми объекты классификации разбиваются на классы.

Цель данной работы – определить системы документов, виды налоговых документов.

Государственный классификатор управленческой документации. содержит такие классы документов:

- организационно-распорядительна я документация;

- первично-учетная документация;

- банковская документация;

- финансовая документация;

- отчетно-статистическая документация;

- плановая документация;

- ресурсная документация;

- торговая документация;

- внешнеторговая документация;

- ценовая документация;

- документация труда, социальных вопросов и социальной защиты населения;

- документация бытового обслуживания населения;

- бухгалтерско-учетная документация;

- документация Пенсионного фонда;

- словарно-справочная документация.

Налоговую документацию используют для проведения налоговых проверок и налогового учета.

Элементами налогового учета являются:

- первичные учетные документы;

- аналитические документы (регистры) налогового учета;

- расчет налоговой базы.

2.ДОКУМЕНТИРОВАНИЕ НАЛОГОВОГО УЧЕТА

Система документирования налогового учета аналогична системе регистрации при ведении бухгалтерского учета. Подтверждением данных налогового учета являются следующие документы.

1. Первичные учетные документы (включая справку бухгалтера), служащие основанием ведения бухгалтерского учета, а также документы, предусмотренные для оформления операций законодательством о налогах и сборах.

2. Аналитические регистры налогового учета — это измененные регистры бухгалтерского учета либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи.

3. Расчет налоговой базы можно представить как документ синтетического налогового учета, аналогичный по функциям синтетическим регистрам бухгалтерского учета, таким как главная книга, журналы-ордера.

Система налогового учета служит обеспечению порядка первичной регистрации фактов хозяйственной деятельности, систематизации фактов и формированию показателей налоговой декларации.

3.ХРАНЕНИЕ ДОКУМЕНТОВ БУХГАЛТЕРСКОГ И НАЛОГОВОГО УЧЕТА

В части первой статьи 23 НК РБ закреплена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов. Срок хранения документов установлен исходя из периода, который может охватывать выездная налоговая проверка. В ее рамках реально проверить период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Документы, составленные для целей бухгалтерского учета, должны храниться в течение сроков, оговоренных в НК в статье «О бухгалтерском учете», а документы, составленные для целей налогового учета, — в течение сроков, предусмотренных статьей 24 НК РБ. Если документ составлен и для бухгалтерского учета, и для налогового, то он хранится с учетом требований обоих выше указанных нормативных актов (то есть не менее пяти лет). Установленный срок хранения начинается после отчетного (налогового) периода, в котором документ использовался в последний раз для составления налоговой отчетности, начисления и уплаты налога, подтверждения полученных доходов и произведенных.

Отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов и объектов налогообложения и влечет налоговую ответственность:

- грубое нарушение организацией правил учета доходов, расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения – взыскание штрафа в размере 5000 рублей;

- те же деяния, если они совершены в течение более одного налогового периода, – взыскание штрафа в размере 15 000 рублей;

- те же деяния, если они повлекли занижение налоговой базы, –взыскание штрафов в размере 10 % от суммы неуплаченного налога, но не менее 15 000 рублей.

Необеспечение сохранности документов более четырех лет не является нарушением законодательства о налогах и сборах и не может повлечь налоговую ответственность. НК РБ не устанавливает ответственность за отсутствие документов налогового учета.

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от 20 минимальных размеров оплаты.

Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения утвержден Государственной архивной службой Республики.

4.ИЗЪЯТИЕ ЛОКУМЕНТОВ НАЛОГОВОГО УЧЕТА

Пунктом 8 статьи 9 Закона «О бухгалтерском учете» установлено, что первичные учетные документы могут быть изъяты только:

- органами дознания;

- органами предварительного следствия;

- органами прокуратуры;

- судами;

- налоговыми инспекциями;

- органами внутренних дел (ОВД).

Основанием для изъятия документов являются постановления указанных органов, вынесенные в соответствии с законодательством Республики Беларусь. Главному бухгалтеру или другому должностному лицу при изъятии первичных учетных документов предоставляется право с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Действующее законодательство устанавливает различный порядок изъятия документов (в том числе первичных учетных документов), в зависимости от того в пределах какого вида контрольной или правоохранительной деятельности органов государственной власти осуществляется изъятие. Так, возможность изъятия учетных документов предусмотрена в рамках:

- налогового контроля;

- финансового контроля;

- оперативно-розыскной деятельности;

- уголовно-процессуальной деятельности;

- производства по делам об административных правонарушениях

5.ДОКУМЕНТЫ НАЛОГОВОГО УЧЕТА

Согласно закону «О бухгалтерском учете» все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Это первичные учетные документы, на основании которых ведется бухгалтерский учет. В соответствии с НК РБ данные документы служат также первичными документами, на основании которых ведется налоговый учет.

Система налогового учета должна обеспечить порядок первичной регистрации фактов хозяйственной деятельности, систематизации указанных фактов (учет доходов и расходов) и формирование показателей налоговой декларации. Должна быть обеспечена «прозрачность» формирования показателей налоговой декларации начиная с первичного документа.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну (ст. 313 НК РФ).

Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений:

1) разглашенных налогоплательщиком самостоятельно или с его согласия;

3) о нарушениях законодательства о налогах и сборах мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которой являются РФ, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, представленных этим органом).

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу производственной или коммерческой тайны налогоплательщика.

В соответствии со статьей 313 НК РФ подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Соответственно система документирования при ведении налогового учета аналогична системе регистрации при ведении бухгалтерского учета:

Первичные учетные документы, являющиеся подтверждением данных налогового учета, - это те же самые первичные документы, которые являются основанием ведения бухгалтерского учета, а также документы, которые предусмотрены для оформления операций законодательством о налогах и сборах; Справка бухгалтера при ведении налогового учета выполняет функцию уточнения данных бухгалтерского учета. При этом можно выделить три вида корректировок данных бухгалтерского учета посредством справки бухгалтера:

1) обосновывает необходимость внесения исправительных записей в бухгалтерские учетные регистры в случае исправления ошибок;

2) при недостаточности информации, содержащейся в первичных учетных документах, справка бухгалтера служит основанием для записи в регистры бухгалтерского учета. В этих случаях справка бухгалтера сама является первичным документом;

3) применяется для обобщения или группировки некоторых данных бухгалтерского учета, в случаях, когда для этих целей не могут быть использованы регистры бухгалтерского учета, она применяется в качестве специальной разработочной таблицы или вспомогательного регистра бухгалтерского учета.

Справка бухгалтера выступает в качестве двух видов документов налогового учета:

- как первичный учетный документ (ст. 313 НК РФ);

- как документ, в котором формируются информация об объектах налогообложения (ст. 314 НК РФ)

Аналитические регистры налогового учета – это либо измененные регистры бухгалтерского учета, либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи (ст. 314 НК РФ).

Расчет налоговой базы можно представить как документ синтетического налогового учета, аналогичный по своим функциям синтетическим регистрам бухгалтерского учета, таким, как, например, Главная книга, журналы – ордера.

Налогоплательщик при ведении налогового учета может:

- использовать для осуществления налогового учета данные бухгалтерского учета, если порядок ведения бухгалтерского учета не отличается от порядка ведения налогового учета;

- дополнить регистры бухгалтерского учета необходимыми реквизитами и сформировать регистры налогового учета, если порядок ведения бухгалтерского учета отличается от порядка ведения налогового учета незначительно;

- вести самостоятельные регистры налогового учета, если порядок ведения бухгалтерского учета отличается от порядка ведения налогового учета существенно.

Налоговым и иным органам запрещается устанавливать для налогоплательщиков обязательные формы регистров налогового учета (ст. 313 НК РФ), однако формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

-подпись (расшифровку подписи) лица, ответственного за составления указанных регистров.

Требования к аналитическим регистрам налогового учета:

- непрерывное отражение в хронологическом порядке объектов учета для целей налогообложения;

- дополнительные реквизиты, которыми налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета для формирования регистров налогового учета, не должны предусматривать двойной записи;

- ведение в виде специальных форм на бумажных носителях, электронном виде и (или) любых машинных носителях, которые разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированного исправления. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, с указанием даты и обоснованием внесенного исправления.

Дата добавления: 2016-09-20 ; просмотров: 1689 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Национальная автоматизированная информационная система электронного декларирования (НАСЭД) – система, осуществляющая информационную поддержку и автоматизацию таможенных операций, совершаемых должностными лицами таможенных органов и заинтересованными лицами (декларантами), с использованием письменных и электронных документов, а также обеспечивающая информационное взаимодействие таможенных органов Республики Беларусь с заинтересованными лицами и таможенными службами иных государств. НАСЭД является самостоятельной системой, входящей в состав единой автоматизированной информационной системы таможенных органов Республики Беларусь.

Основными составляющими элементами таможенного оформления с использованием электронных таможенных документов являются:

• техническая возможность заинтересованных лиц представить таможенному органу электронные таможенные документы;

• размещение и нахождение товаров, представляемых к таможенному оформлению с использованием электронных документов, до завершения операций по выпуску товаров в зонах таможенного контроля;

• представление таможенному органу таможенных документов, необходимых для выпуска товаров в виде документов, составленных в электронном виде;

• принятие таможенным органом решения о выпуске товаров на основании сведений, заявленных в электронных таможенных документах;

• оформление результатов таможенного оформления в виде электронных таможенных документов;

Унификация текста документа - это выявление и отбор оптимально необходимого минимального количества информации.

Унификация текста управленческих документов рассматривается как организованная деятельность, направленная на повышение способности функционирования документа в сфере управления.

В результате унификации достигается сокращение временных и интеллектуальных затрат на составление документа, оптимизация их восприятия, обеспечивается применение типовых семантических конструкций и максимальная формализация информации при составлении текстов управленческих документов.

Унификация текстов управленческих документов - это объективный процесс, вытекающий из условий функционирования документов в системе управления. Унификация текстов управленческих документов заключается в установлении единой формы языкового выражения, наиболее точно передающей содержание регулярно повторяющихся ситуаций.

Текст унифицированного управленческого документа должен быть ясным, информационно емким и убедительным. Ясность текста или отдельного предложения достигается логичностью и точностью. Логичность текста зависит от расположения элементов в каждом предложении (подлежащего, сказуемого, обстоятельств, вводных слов и т.д.), а также от правильного выбора формы предложения (односоставное, двусоставное, сложное). Убедительность - одна из важнейших черт текста документа. Убедителен документ, содержащий аргументированную и логически обоснованную информацию, необходимую для принятия управленческого решения.

Унифицированные формы систематизированы по следующим подсистемам:

документация по созданию организации; документация по реорганизации организации;

документация по ликвидации организации; документация по приватизации государственных организаций; документация по распорядительной деятельности организации;

документация по организационно-нормативному регулированию деятельности организации;

документация по оперативно-информационному регулированию деятельности организации;

документация по приему на работу; документация по оформлению изменений трудовых отношений; документация по увольнению с работы; документация по предоставлению отпусков и отзыву из отпуска; документация по оформлению поощрений; документация по оформлению дисциплинарных взысканий; документация по оформлению командировок.

Автоматизированная система документационного оперативного управления «АСДОУ» - это программная система, которая предназначена для автоматизации делопроизводственной деятельности в организациях и на предприятиях. Система функционирует на локальной вычислительной сети, объединяющей компьютеры, установленные на рабочих местах работников структурных подразделений, участвующих в делопроизводственных технологических процессах. Система позволяет обеспечить как автоматизацию деятельности делопроизводственных служб организации - таких, как экспедиция, канцелярия, общий отдел, группа контроля и т.п., так и делопроизводственной деятельности всех других структурных подразделений.

При автоматизации документооборота система решает следующие задачи и цели: - система может сопровождать традиционно принятый на предприятии документооборот, упорядочивая технологию делопроизводства и облегчая рутинные операции по обработке документов. При этом система обеспечивает регистрацию входящих, исходящих и внутренних документов, поручений и отчетов по документам, движения документов между подразделениями и должностными лицами, включая движение бумажных оригиналов и копий документов. По массиву всех зарегистрированных документов возможно проведение поисковых операций с целью отбора требуемых документов, в том числе, в целях контроля исполнения документов.

Дата добавления: 2015-02-16 ; просмотров: 47 | Нарушение авторских прав

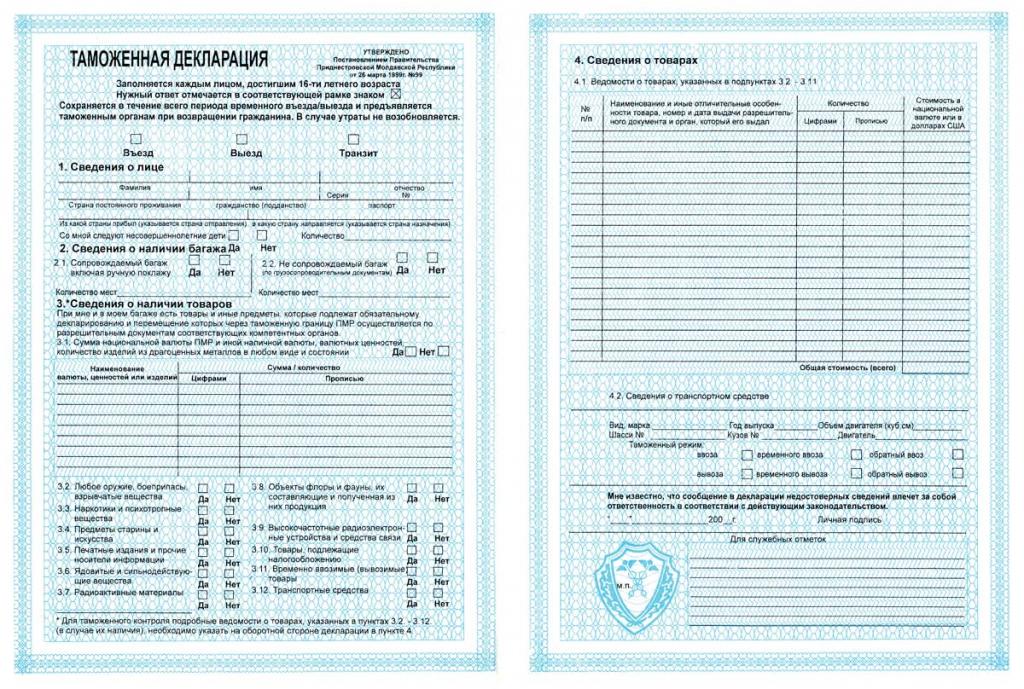

Таможенная документация требуются для оформления товарного перехода через границу. К ней относят декларацию наряду с экспортными, импортными и валютными лицензиями, свидетельством о происхождении продукта, консульской фактурой, транзитными бумагами, ветеринарными, санитарными и карантинными бумагами и многие другие. Полный список таможенных документов мы рассмотрим ниже.

Понятие и значение

В рамках определения этого понятия стоит отметить, что таможенные документы являются бумагами, требующимися для оформления товарного перемещения через границу. Эти инструменты в современном обществе все предусмотрены законодательством РФ, нормативными актами, а, кроме того, Таможенным кодексом. Значение у них следующее:

- Перемещение товаров через границу.

- Применение определенного таможенного режима.

- Производство контроля и оформления.

- Взимание платежей.

- Прочие таможенные и статистические цели.

Виды и список

Итак, эти бумаги необходимы для произведения контроля. Весь перечень таможенных документов можно классифицировать в соответствии со следующими категориями:

- Перевозочные. В этом случае речь идет о коносаменте, накладной или иные документах, подтверждающих наличие и содержание соглашения товарной перевозки, и сопровождающие продукты, а также транспортные средства в рамках международные перевозок.

- Коммерческая документация. Предполагаются счет-фактуры наряду с отгрузочными и упаковочными листами и иными бумагами, используемыми в соответствии с международными стандартами, а также национальным законодательством. Их также применяют согласно обычаям делового оборота в целях подтверждения осуществления сделок, которые связаны с перемещением поставок через таможенную границу. К этой категории бумаг следует отнести документы Таможенного союза.

- Бумаги, которые составляются службой исключительно для таможенных целей.

- Прочие документы.

Далее подробно рассмотрим, наиболее распространенные виды таможенных документов.

Декларация и тариф

Грузовая декларация является основным таможенным документом. Она унифицирована и выполняет сразу несколько функций. Одной из них является декларирование, то есть сообщение учреждению участниками ВЭД всех важный сведений об имуществе и о внешнеторговых операциях, которые совершаются с зарубежными контрагентами. Без ее предоставления органами таможенного государственного контроля товары к оформлению для пропуска через границу не принимаются.

Что такое таможенный тариф? В данном случае речь идет о систематизированном перечне пошлин, которые взимаются с грузовладельцев в рамках прохождения продукции через государственную границу.

Импортные и экспортные лицензии

Эти категории являются документами, выдающимися государственными специальными службами в случае наличия в стране импорта и экспорта, а также контроля над вывозом и ввозом товаров. Эти бумаги предоставляют на основе заявления соответствующих экспортеров или импортеров, представленных тому органу, который ведает выдачей лицензий непосредственно в своей стране. Их оформляют на специальном бланке, который состоит из двух частей: само заявление и разрешение. Его подают в определенный срок до предполагаемых отгрузок или получения продукции. На второй части документа ставят штамп выдающей его организации.

Содержание такого таможенного документа предполагает наличие информации о наименовании заявителя, производителе, продавце и покупателе товара, виде лицензии, номере разрешения на ее выдачу, сроке действия разрешения. Помимо этого важно указать характер сделки наряду с валютой платежа, наименованием и полной характеристикой товаров, названием страны, куда экспортируется или импортируются товары. Дополнительно вносятся данные о цене каждой позиции, сроке готовности к отгрузке и прибытии, а, кроме того, о наименовании органа, выдавшего документ. Его предоставляют на определенный срок, по завершении которого он теряет силу.

Экспортная лицензия является документом, содержащим разрешение на экспорт перечисленных в ней товаров на протяжении определенного времени. Заявкой на выдачу соответствующей документации называют претензию на получение разрешения для экспорта конкретных товаров определенной стоимости в указанные пункты назначения.

Заявление на предоставление импортной лицензии является документом, в котором заинтересованные стороны просят компетентные органы разрешать импорт товара, в нем описывается подробно вид продукции, ее происхождение и стоимость и тому подобное. Импортная лицензия является документом таможенных органов, который выдает компетентный орган согласно действующим правилам, на основании чего названной стороне предоставляют разрешение на ввоз ограниченного или неограниченного числа таких товаров на протяжении определенного временного периода на оговоренных условиях в этом документе.

Декларация валютного надзора на экспорт и импорт

При экспорте такая бумага является документом, который заполняет экспортер-продавец, с ее помощью компетентный орган способен контролировать перевод в страну в иностранной валюте суммы, полученной в результате торговых сделок, в соответствии с платежными условиями и действующими нормами валютного контроля.

При импорте декларацию заполняют импортеры-покупатели, являющиеся контролирующей стороной осуществления торговых сделок, на которые выделяется иностранная валюта, и переводятся деньги согласно условиям платежа и действующим правилам валютного контроля.

Валютная лицензия и грузовая декларация

Таковая является документом, который выдает компетентный орган, разрешающий импортеру-покупателю переводить определенную сумму экспортеру-продавцу в иностранной валюте в уплату за продукцию.

Грузовую декларацию иногда именуют фрахтовой. Это такой общий термин, который обозначает документы, которые содержат необходимые данные для таможни относительно перевозимого коммерческими возможностями транспорта груза. Этот таможенно-транспортный документ составляют по образцу, который принят в Конвенции по содействию морскому международному судоходству в качестве базового документа, который содержит информацию по продукции, требуемой государственными органами в рамках прибытия или отбытия судна.

Декларация о таможенном немедленном высвобождении и извещение о поставке

Первая является таможенным документом, выдаваемым импортером, который извещает таможенные органы о том, что продукция отгружена с транспортного средства, которое осуществляет импорт товара согласно одобренному положению о немедленном высвобождении.

Согласно извещению о поставке, власти выпускают продукцию с таможни и предоставляют ее в распоряжение той или иной заинтересованной стороне.

Декларация об опасном грузе

Таковая является документом, выписываемым грузополучателем в соответствии с применяемыми установлениями и конвенциями. В нем описывают опасную продукцию или материалы. В этом документе должно сообщаться о том, что все они упакованы и снабжены специальными ярлыками, как подобное предписывается нормативными положениями.

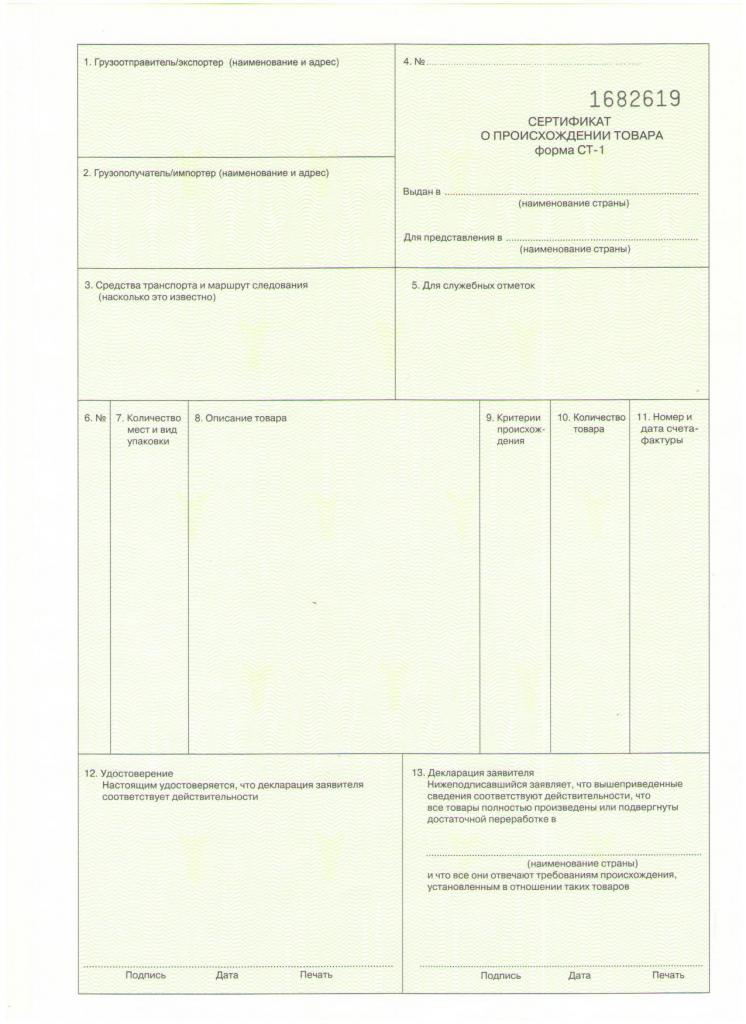

Акт экспертизы товарного происхождения

Эту бумагу выдает компетентный орган (как правило, отдел товарных экспертиз торговой промышленной палаты) по просьбе предприятия-изготовителя. Он содержит в себе информацию о происхождении комплектующих и сырьевых материалов, номере и дате заключения контракта на поставку данной продукции. Помимо всего прочего в нем перечисляют основные операции по технологическому процессу, которые были выполнены на предприятии. В своем заключении эксперты свидетельствуют о том, что товар в действительности происходит из этой страны. На основании соответствующего акта экспертизы выдают сертификат происхождения.

Сертификат (ЮНКТАД)

Это особый документ таможенных органов о происхождении товара. Он охватывает продукцию, подпадающую под воздействие преференциального режима в рамках системы преференций.

Заявка на получение сертификата о происхождении товара

Это документ, направляемый заинтересованной стороной компетентному органу с просьбой о выдаче сертификата о происхождении продукции. Разумеется, в соответствии с надлежащими критериями и на основе имеющихся сведений о товаре.

Декларация о происхождении груза и консульская фактура

В данном случае речь идет о заявлении для уточнения происхождения товара, включаемого при экспорте производителем, изготовителем, поставщиком, экспортером или иным компетентным лицом в коммерческий счет или какой-либо другой документ, который относится к продукции.

Консульскую фактуру по-другому еще называют консульским инвойсом, то есть документом, подготавливаемым экспортером в стране и представляемым в дипломатическое представительство импортера в целях утверждения против оплаты консульского сбора. Далее его предъявляет импортер в связи с ввозом товара, указанного в счете. Такую фактуру может оформлять консул государства назначения продукции. Подобные фактуры составляют в большинстве стран мира на утвержденных бланках. Они заверяются консулами государств-импортеров. Такой таможенный документ в обязательном порядке представляется в тех странах, где импортная продукция облагается адвалорными пошлинами.

Заявка на свидетельство по контролю качества товара

Этот документ, как правило, направляется компетентным органам заинтересованной стороной с просьбой о выдаче бумаги в соответствии с международными либо национальными стандартами или с законодательством государства-импортера, а также с условиями контракта. Теперь выясним, каким образом осуществляется процесс исследования и анализа такого рода бумаг.

Проверка

Проверка бумаг и сведений является одной из основных форм осуществления таможенного контроля документов. Особое значение такого подхода этой службы обусловлено тем, что приоритеты в проверочных мероприятиях, которые проводятся соответствующими органами, смещаются от фактического надзора к изучению информации о товаре, в том числе, указываемого в соответствующих документах. Проверка данных и сведений предполагает ведение документального контроля со стороны всех таможенных органов. В рамках ее обеспечения таможенные службы обязуются достигать следующих целей:

- Установка подлинности документов (сроки действия наряду с наличием и подлинностью необходимых реквизитов (печати, визы, штампы)).

- Проверка достоверности сведений, которые содержатся в бумагах (данные об отправителе, товарополучателе, декларанте наряду со сведениями о перемещаемой продукции - наименование, количество, цена страна происхождения и сведениями об уплате таможенного платежа и прочее).

- Проверка правильности оформления таможенных документов (грамотность заполнения соответствующих полей декларации на продукцию, отсутствие каких-либо исправлений).

Таким образом, обеспечение соблюдения таможенного законодательства достигают благодаря сведениям и бумагам, которые передаются лицом, перемещающим товары или транспортные средства через границу, должностной единице таможенного органа, которая осуществляет соответствующий контроль. Проверка таможенных документов и их содержания предполагает анализ данных, которые в ней указываются. Далее рассмотрим, что входит в перечень деятельности рассматриваемой службы.

Действия таможенного контроля

Такие должностные лица в процессе осуществления контроля товаров предпринимают следующие меры:

- Фиксация факта подачи декларации и прочих бумаг.

- Контроль над соблюдением всех условий принятия и регистрации декларации.

- Надзор за правильностью установления классификационного кода продукции по ВЭД.

- Проверка правильности определения государства происхождения товара.

- Контроль выполнения законодательства.

- Соблюдение мер в целях применения действий, которые связаны с защитой интеллектуальной собственности.

- Осуществление валютного контроля и бартерных внешнеторговых сделок.

- Проверка таможенной и статистической стоимости.

- Контроль правильности исчислений и своевременности оплаты таможенных платежей.

Таким образом, в рамках таможенного контроля должностными лицами, уполномоченными его проводить, должна быть представлена соответствующая документация и сведения, а вместе с тем перемещаемые через границу товары и машины. Данная служба исключительно с целью проверки информации, которая содержится в представленных бумагах, может мотивированно запросить дополнительные сведения. Запрос составляют в произвольном письменном формате. При этом дополнительные документы и данные и их проверка препятствовать выпуску продукции не должны, если такое прямо не запрещается.

Читайте также: