Судебная практика по двойному налогообложению

Опубликовано: 15.05.2024

Персональный блог Аркадия Брызгалина

понедельник, 9 августа 2010 г.

О двойном налогообложении

Тема двойного налогообложения была случайно затронута в одном из моих постов и то, уже в комментах, с легкой руки неизвестного мне Сергея (за что ему отдельное спасибо). Тогда я указал на еще одно дополнительное преимущество замены ныне действующего транспортного налога на топливный акциз, а именно устранение явной несправедливости в отношении юридических лиц, которые обладая а/т вынуждены исчислять с каждой единицы как налог на имущество, так и транспортный налог. Представьте, если бы для граждан такую "радость" вдруг бы придумали за один автомобиль - "две денежки", вот было бы шума.

Кстати, в 2004 году именно Свердловская области в лице Палаты Представителей нашего регионального Законодательного Собрания была инициатором обращения в Конституционный Суд РФ с просьбой разобраться с этой проблемой и устранить двойное налогообложение (тогда даже планировалось, что я буду представителем в КС РФ от Свердловской области, но не суждено). Аргументы у нас были, как мне кажется - очень убедительными.

Конечно же мы указывали на очевидность того факта, что транспортные средства, как имущество, принадлежащие организации, подлежат налогообложению за один и тот же налоговый период налогом на имущество и транспортным налогом. Как здесь можно сказать, что здесь нет двойного налогообложения я просто не представляю.

Кроме того, мы указывали, что предпринимателя налог на имущество не платят, что ставит юрлица в равное положение плательщиков в зависимости от организационно-правовой формы ведения бизнеса.

Так же мы указывали, что налог на имущество и транспортный налог формально разные, но по своей экономической суть одинаковы, т.к. хотя объекты обложения сформулированы и разным способом, фактически под налогообложение попадает одно и то же имущество - транспортные средства.

Были и еще аргументы.

Однако, к сожаления КС ничего менять не стал, а сказал примерно так: "двойного налогообложения здесь нет, т.к. способ определения налоговой базы у налога на имущество организаций и транспортного налога разный, в первом случае - это стоимость, во втором мощность" (См. Определение КС РФ от 14 декабря 2004 года № 451-О).

Если этот подход использовать, то обойти этот принцип законодателю очень и очень легко, что вообще ставит под сомнение применимость этого принципа как такового.

Вообще же, принцип однократности объекта налогообложения (или другими словами принцип запрета на двойное налогообложение внутри страны) означает, что у каждого налога должен быть свой самостоятельный объект налогообложения. Иными словами один и тот же объект налогообложения не может облагаться разными налогами. Данный принцип имеет достаточно существенное значение, поскольку он запрещает устанавливать налоги с одинаковыми объектами налогообложения. В настоящее время этот принцип закреплен в абз. 2 п. 1 ст. 38 НК РФ: "Каждый налог имеет самостоятельный объект налогообложения. ".

До принятия же НК РФ в ст. 6 Закона РФ от 27 декабря 1991 года № 2118-1 «Об основах налоговой системы в РФ» этот принцип формулировался несколько иначе, это был принцип – однократности налогообложения (один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период). Данную норму следовало понимать буквально: одним и тем же налогом дважды облагать один и тот же объект нельзя.

Однако как это часто бывает длительное время этот принцип не соблюдался. Так, например, по налогу на пользователей автомобильных дорог и налогу на содержание жилищного фонда и объектов социально-культурной сферы был установлен один и тот же объект налогообложения - выручка налогоплательщика.

Проявляется этот принцип во многих сферах.

Также этот принцип проявляется в запрете на повторное выставление требования об уплате налога (см., постановление ФАС СЗО от 24.06.2005 № А66-4427-04). Кроме того, согласно этому принципу один объект налогообложения может облагаться единожды в отношении всех налогоплательщиков. Другими словами, обложение того же объекта сначала через одного налогоплательщика, потом через другого следует считать повторным обложением, что также нарушает принцип однократности налогообложения (см. постановление ФАС ДО от 27.12.1999 № Ф03-А73/99-2/1926). Можно только добавить, что этот принцип вообще характерен в первую очередь для поимущественных налогов, когда налог на имущество даже при смене собственника не уплачивается дважды за один и тот же период (старым собственником и новым владельцем).

Вообще тема эта очень интересна, и я даже думаю к ней вернуться в самое ближайшее время, наверное пропишу в журнале в своей рубрике "Философия налогов".

Поэтому я считаю, что если бы власти пошли на отмену транспортного налога - было бы устранено двойное налогообложение а/т средств, которые принадлежат организациям.

Может кто-то из читателей моего блога сталкивался с ситуациями двойного налогообложения, были бы интересно обсудить. Может у кого будут примеры из отечественного или зарубежного налогообложения.

Обоюдное Соглашение, позволяющее избежать двойного налогообложения, между Гонконгом и Россией было подписано 18 января 2016 г. А также оно затрагивало предотвращение уклонения от уплаты налогов.

На кого распространяется

Физические и юридические лица, на которых распространяется вышеупомянутое Соглашение, определяются ст. 4-й документа:

- Граждан Специального Административного Района (САР) Гонконг.

- Граждан РФ, пребывающих в Гонконге больше 180 суток за один налоговый год либо 300 суток за последние два налоговых года.

- Юридических лиц, поставленных на учёт в госорганах САР, или тех, управление которыми осуществляется из Гонконга.

Полезно знать! Юридическое лицо, являющееся резидентом двух стран, признается налогоплательщиком той, в которой расположено место фактического управления.

На какие налоги действует Соглашение

Перечень налогов, попадающих под условия Соглашения, приводится в ст. 2-й. Из него следует, что к ним относятся все платежи, исчисляющиеся от всего размера прибыли, либо отдельного элемента дохода, с учётом налогов на отчуждение имущества. В частности, к ним относятся такие категории (в зависимости от территориальной применимости):

- Относительно Гонконга:

- Налог на доход.

- Налог с заработной платы.

- Имущественный налог.

- Относительно России:

- Налог на прибыль юридического лица.

- Налог на доход гражданского лица.

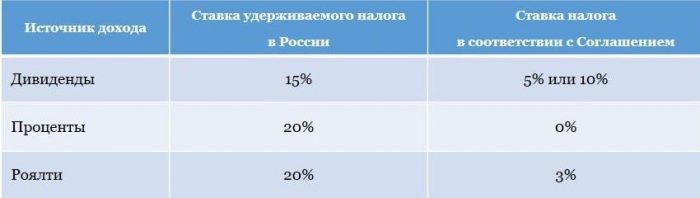

![Ставки налога]()

Различие ставок налога

Важно! Утверждённые условия распространяются на все разновидности налогов, относящихся к данным группам, которые могут быть введены на территории каждой из сторон Соглашения в период его действия.

Налоги на предпринимательскую деятельность

Условия, касающиеся данной ситуации, прописаны в ст. 7-й Соглашения об избежании двойного налогообложения в Гонконге. Подлежит уплате только доход, полученный на территории САР. Это является основным отличием от российской системы, где предприятие обязано платить с общемировой прибыли.

Подробнее об особенностях жизни в Гонконге можно прочитать пройдя по данной ссылке.

![Корпоративное налогообложение Сингапура и Гонконга]()

В зависимости от структурности гонконгского предприятия и конкретных характеристик может быть организовано такое юридическое лицо, которое будет получать так называемый офшорный доход, не подлежащий налогообложению. В противном случае может применяться — оншорный, подлежащий уплате.

Следуя комментариям пресс-секретаря налоговой инспекции, физическое или юридическое лицо обязано оплачивать налог на прибыль в Гонконге, если ведётся торговля, предпринимательство или иная профессиональная деятельность. Причем она должна приносить доход, получаемый в пределах САР.

Освобождение от уплаты налогов

Исходя из судебной практики, можно попытаться выстроить тенденцию, по которой предприятие может не платить налоги в Гонконге. Суть его такова:

- Предприятие не имеет офисов на территории САР.

- Предприятие не имеет сотрудников на территории САР.

- Контроль и менеджмент находится в России.

- Заключение сделок осуществляется за пределами Гонконга.

- Бизнес-партнёры (клиенты, поставщики) находятся за пределами Гонконга.

- Происхождение и реализация продукции не связана с Гонконгом.

Соблюдение данных принципов позволяет утверждать, что доход предприятия получен за пределами, таким образом, налогообложению не подлежит.

Полезно знать! В большинстве случаев доказывать презумпцию невиновности предприятию приходится в суде.

Обзор иных систем налогообложения

Исходя из внесённых Соглашением корректировок, налогообложение Гонконга претерпело существенные изменения. Это затронуло большинство сфер деятельности, отличающихся доходностью в 2021 году.

Морские и воздушные суда, перевозки

Владелец этого вида судна платит налог только той стороне Соглашения, в которой зарегистрировано его предприятие. Аналогичные условия действуют в отношении доходов, полученных от данной сферы деятельности, в частности:

- От международных перевозок (пассажирских и грузовых).

- От аренды судна без экипажа (для осуществления международных рейсов).

- От продажи билетов и услуг, затрагивающих эксплуатацию судна в вышеупомянутых целях.

Доходы от продажи имущества

Продажа, дарение или иной способ отчуждения движимого и недвижимого имущества предприятия либо физического лица вправе облагаться налогом в одной и в другой стране Соглашения. Однако это условие затрагивает не все сферы, в частности:

- Налог с отчуждения морского либо воздушного судна, использующегося в международных перевозках, а также имущества, применяющегося для их обеспечения, подлежит обложению только в стране регистрации предприятия.

- Прибыль, полученная с реализации акций, обращающихся на бирже, утверждённой сторонами, половина или более из которых касается объектов недвижимости.

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

- С реализации или иного способа отчуждения объектов недвижимости.

- С продажи или иного способа отчуждения движимых ценностей, касающихся единой базы, принадлежащей резиденту одной страны и занимающегося предпринимательской деятельностью — в другой.

Важно! Налог на прибыль от реализации налогооблагаемого имущества, не относящегося к перечню, представленному выше, подлежит оплате в стране, где зарегистрирован резидент владелец.

Возможность выбора страны, в которой будет произведена уплата налога, существует только в отношении отчуждения недвижимости или движимого имущества, не относящегося к водному или воздушному транспорту и всему, что с ним связано.

Подоходный налог

Подоходным налогом в Гонконге облагаются все работники, не соответствующие определённой категории. Определяется это несколькими факторами:

- Договор заключён, согласован и исполнен вне пределов Гонконга.

- Юридическое лицо поставлено на учёт за пределами САР.

- Заработную плату работник получает за пределами Гонконга.

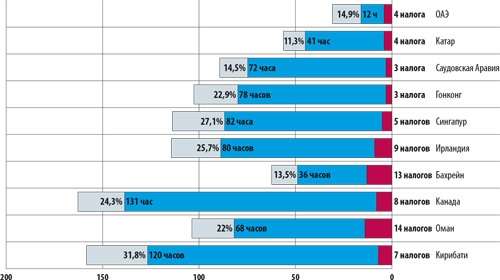

![10 самых благоприятных налоговых систем мира]()

10 самых благоприятных налоговых систем мира

Если одно из условий не соблюдается, работник должен подать декларацию о доходах. Это требование является обязательным даже в том случае, когда последний трудоустроен на предприятии, расположенном за пределами САР, но приезжает в Гонконг для работы. В этой ситуации подаются сведения о доходе, полученном во время пребывания в Гонконге. Остальной заработок указывать нет необходимости.

Полезно знать. Налоговый год в специальном автономном районе начинается 1 апреля, заканчивается 31 марта.

Ставки подоходного налога

Система гонконгского налогообложения в 2021 году отличается от российской тем, что здесь действует прогрессивная шкала, то есть сумма уплаты увеличивается пропорционально размеру заработка гражданина. При этом следует учитывать, что в зависимости от источника дохода способ его декларирования и обложения может меняться.

![Подоходный налог в Гонконге и других странах мира]()

Например, если резидент зарабатывает от сдачи в аренду недвижимости, расположенной на территории Гонконга, он обязан заполнять налоговую декларацию.

Самые востребованные налоговые ставки для резидентов приведены в таблице.

Величина налогооблагаемого дохода, гонконгских долларов Фиксированный процент подоходного налога Менее 45 000 2 От 45 001 до 90 000 7 От 90 001 до 135 000 12 Более 135 001 17 Преимущества налоговой системы и Соглашения

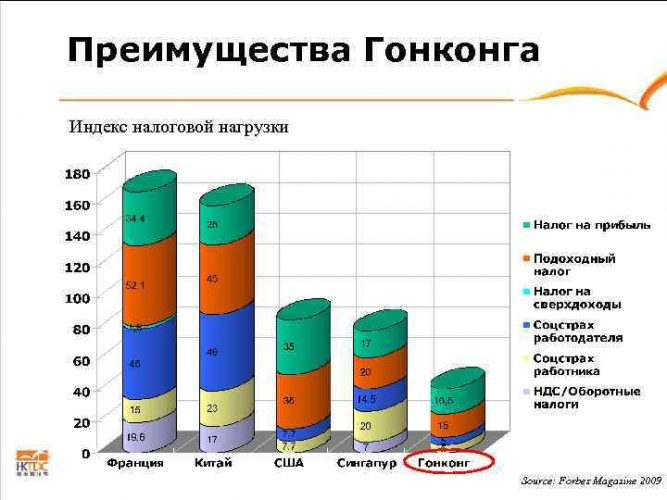

Если начать анализ с системы в целом, то даже до принятия Соглашения преимущества гонконгской стороны были очевидны. Заключались они в таких характеристиках:

- Большое количество льгот и вычетов, позволяющих назвать систему лояльной.

- Низкая величина налога на доходность для всех предприятий.

- Использование территориального принципа налогообложения, то есть уплате подлежат только те доходы, источником которых является объект, расположенный на территории САР.

- Первоначальный льготный период. Возможность предоставления первых отчётов только по истечении 1,5 года с момента регистрации юридического лица.

Внедрение вышеупомянутого Соглашения позволяет гарантировать налоговую свободу для иных источников дохода граждан и юридических лиц. Кроме этого, оно освобождает резидента той или иной страны от вторичной уплаты налогов, дублирующихся из-за законодательных проблем.

Кстати, такая система избежания двойного налогообложения действует в США и ряде других государств, признающих двойное гражданство. Причём во многих из них аналогичный принцип работает уже длительное время. (Статью об избежании двойного налогообложения в Германии можно почитать пройдя по данной ссылке.)

О налогах в странах мира можно почитать в статье пройдя по этой ссылке.

![Двойное налогообложение]()

Естественное стремление любого бизнеса – минимизировать свои расходы ради увеличения прибыли. В этом же ряду – стремление оптимизировать налоги. А уж если один и тот же налог приходится платить дважды, то это просто катастрофа. Потому-то и бизнес сообществу, и физическим лицам хочется приложить максимум усилий, чтобы избежать возможного двойного налогообложения.

Что такое двойное налогообложение?

Все, что связано с системой налогов, регулируется положениями Налогового кодекса Российской Федерации. Именно к этому документу следует обращаться в первую очередь, чтобы разобраться в тонкостях процесса. И одним из основополагающих положений является утверждение, что каждый самостоятельный отдельный объект налогообложения должен платить только один налог каждого конкретного вида, определенного в законе.

Таким образом, теоретически не должно быть взимания двух аналогичных налогов с одного и того же объекта. Однако на практике иногда встречается обратная ситуация, которая и попадает под определение двойного налогообложения (или Double Taxation).

Суть этого явления в том, что за единый отрезок времени (налоговый период) дважды облагаются налогом одни и те же активы, доходы, имущество, принадлежащие одному и тому же налогоплательщику.

Двойное налогообложение может быть внешним и внутренним.

Первый вариант наиболее распространенный и вызывающий наибольшие нарекания. Это происходит в том случае, если проведенная операция (которая и привела к получению дохода или созданию актива) попадает под две налоговые юрисдикции. Автоматически она в обеих подлежит налогообложению.

Внутреннее двойное налогообложение связано с действием законов на разных административно-территориальных уровнях и присуще далеко не всем странам. Скажем, в Швеции подоходный налог гражданин уплачивает дважды – на государственном и местном уровнях.

Еще одним примером такого внутреннего вида Double Taxation вполне может служить налогообложение доходов корпораций. Вначале налогом облагаются доходы корпорации (юрлица), а затем – акционеров (физлица), которые получают дивиденды. А ведь, по сути, это один и тот же доход.

Как избежать двойного налогообложения?

Двойное налогообложение специалистами рассматривается, как правило, в двух плоскостях – юридической и экономической.

Первое – это существование некоторых юридических норм, которые и позволяют один и тот же объект дважды облагать одним и тем же налогом. Второе – это экономические последствия применения таких норм, когда налогоплательщик в результате получает прямой финансовый ущерб из-за уплаты двойного налога.

Поскольку экономический ущерб прямо вытекает из действия юридических норм, то и противодействие двойному налогообложению, как правило, идет именно в юридической плоскости. Иногда в национальное законодательство удается включить специальные нормы, которые определяют правила вычета при неоднократном обложении одним и тем же налогом одного и того же объекта.

Однако наилучший вариант – это изменение или введение новых правовых норм так, чтобы двойное налогообложение было вообще исключено. Одной из самых эффективных мер борьбы становятся международные соглашения в этой сфере. Первый такой документ был подписан еще в 1843 году между Францией и Бельгией. А сейчас действуют уже примерно четыре сотни соглашений.

Главное условия при подготовке таких соглашений – ни одна из сторон не должна оказаться в худшем положении по сравнению с другой и потерять какие-то доходы. А потому подобные соглашения обязательно определяют юрисдикцию каждого участника.

Улучшить положение налогоплательщика такие соглашения могут разными способами. Устранить двойное налогообложение, например, можно с помощью вычета. В этом случае конечный налог суммарно не должен превышать размер минимального налога обеих стран-участниц.

Другой вариант – определение для каждой страны, с какого именно вида доходов она будет собирать налоги. Иными словами, часть доходов будет облагаться налогами в одной стране, а другая часть – в ее партнере по соглашению.

АРБИТРАЖНЫЙ СУД СЕВЕРО-ЗАПАДНОГО ОКРУГА

от 7 апреля 2017 г. по делу N А42-1345/2016

История рассмотрения дела

Арбитражный суд Северо-Западного округа в составе председательствующего Соколовой С.В., судей Мунтян Л.Б., Родина Ю.А., при участии от Межрайонной инспекции Федеральной налоговой службы N 8 по Мурманской области Кузнецовой М.С. (доверенность от 16.01.2017 N 02-22/Ф265), рассмотрев 03.04.2017 в открытом судебном заседании кассационную жалобу индивидуального предпринимателя Саблина Андрея Владимировича на решение Арбитражного суда Мурманской области от 21.07.2016 (судья Муратшаев Д.В.) и постановление Тринадцатого арбитражного апелляционного суда от 08.11.2016 (судьи Будылева М.В., Горбачева О.В., Загараева Л.П.) по делу N А42-1345/2016,

Межрайонная инспекция Федеральной налоговой службы N 8 по Мурманской области, место нахождения: 184209, Мурманская обл., г. Апатиты, ул. Строителей, д. 83, ОГРН 1125101000012, ИНН 5118000011 (далее - Инспекция), обратилась в Арбитражный суд Мурманской области с исковым заявлением к индивидуальному предпринимателю Саблину Андрею Владимировичу, ОГРНИП 313511828900021, о взыскании 167 653 руб. налога на доходы физических лиц (далее - НДФЛ) за 2014 год, 33 530 руб. 60 коп. пеней за неуплату НДФЛ, 4287 руб. 73 коп. штрафа, предусмотренного пунктом 1 статьи 122 Налогового кодекса Российской Федерации (далее - НК РФ).

Решением суда первой инстанции от 21.07.2016, оставленным без изменения постановлением апелляционного суда от 08.11.2016, заявленные требования удовлетворены в полном объеме; с предпринимателя в доход соответствующих бюджетов взыскано 205 471 руб. 33 коп., в том числе 167 653 руб. НДФЛ за 2014 год, 33 530 руб. 60 коп. пеней по НДФЛ за, 4287 руб. 73 коп. штрафа по пункту 1 статьи 122 НК РФ.

По мнению подателя жалобы, суды необоснованно квалифицировали правоотношения предпринимателя и открытого акционерного общества "Хибинская тепловая компания" (далее - Общество) по договорам от 17.12.2013 N 2, от 18.06.2014 N 3 как аренду транспортных средств с экипажем; данные договоры являются договорами по перевозке пассажиров автомобильным транспортом; Инспекция в решении, вынесенном по результатам проведения камеральной налоговой проверки, не указала на изменение юридической квалификации перечисленных договоров.

В отзыве на кассационную жалобу Инспекция, считая обжалуемые судебные акты законными и обоснованными, просит оставить их без изменения, а кассационную жалобу предпринимателя - без удовлетворения.

Индивидуальный предприниматель Саблин А.В., надлежащим образом извещенный о месте и времени судебного заседания, своего представителя для участия в нем не направил, поэтому жалоба рассмотрена в его отсутствие.

В судебном заседании представитель Инспекции возражал против удовлетворения кассационной жалобы.

Законность обжалуемых судебных актов проверена в кассационном порядке.

Как видно из материалов дела, Инспекция провела камеральную налоговую проверку представленной предпринимателем 24.04.2015 налоговой декларации по НДФЛ за 2014 год, по итогам которой 03.08.2015 составила акт N 895 и 16.10.2015 вынесла решение N 983 о привлечении к ответственности за совершение налогового правонарушения. Указанным решением предприниматель привлечен к ответственности, предусмотренной пунктом 1 статьи 122 НК РФ, в виде взыскания 4287 руб. 73 коп. штрафа, ему доначислено 167 653 руб. НДФЛ за 2014 год, начислено 33 530 руб. 60 коп. пеней, предложено внести необходимые исправления в документы бухгалтерского и налогового учета.

Инспекция выставила предпринимателю требование N 60 об уплате налога, сбора, пени, штрафа, процентов (для организаций, индивидуальных предпринимателей) по состоянию на 20.01.2016 со сроком исполнения до 09.02.2016.

Так как требование в установленный срок предприниматель не исполнил, Инспекция обратилась в Арбитражный суд Мурманской области с иском о взыскании налога, пеней, штрафа.

Решением суда первой инстанции, оставленным без изменения постановлением апелляционного суда, заявленные Инспекцией требования удовлетворены в полном объеме.

Суд кассационной инстанции, изучив материалы дела, доводы жалобы, проверив правильность применения судами норм материального и процессуального права, считает, что жалоба удовлетворению не подлежит.

Обязанность по уплате налога является одной из основных конституционных обязанностей граждан и организаций ( статья 57 Конституции Российской Федерации). В соответствии с подпунктом 1 пункта 1 статьи 23 НК РФ налогоплательщики обязаны уплачивать законно установленные налоги.

В пункте 1 статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в срок, установленный законодательством о налогах и сборах. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога.

В соответствии с пунктом 1 статьи 18 НК РФ специальные налоговые режимы устанавливаются названным Кодексом и применяются в случаях и порядке, которые предусмотрены Налоговым кодексом Российской Федерации и иными актами законодательства о налогах и сборах.

Патентная система налогообложения согласно подпункту 5 пункта 2 статьи 18 НК РФ относится к специальным налоговым режимам.

В силу пункта 1 статьи 346.43 НК РФ патентная система налогообложения устанавливается Налоговым кодексом Российской Федерации, вводится в действие в соответствии с ним, законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации. Патентная система налогообложения применяется индивидуальными предпринимателями наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Подпунктом 1 пункта 10 статьи 346.43 НК РФ установлено, что применение патентной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение, в частности, от обязанностей по уплате НДФЛ (в части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения).

В силу подпункта 11 пункта 2 статьи 346.43 НК РФ патентная система налогообложения применяется в отношении оказания автотранспортных услуг по перевозке пассажиров автомобильным транспортом.

Плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации ( статья 207 НК РФ).

Пунктом 3 статьи 210 НК РФ установлено, что для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 НК РФ, с учетом особенностей, установленных главой 23 Налогового кодекса Российской Федерации.

Судами установлено, что в проверяемом Инспекцией периоде предприниматель применял патентную систему налогообложения в отношении вида предпринимательской деятельности: "Оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом".

Основанием для доначисления предпринимателю НДФЛ, начисления соответствующей суммы пеней и взыскания штрафа послужил вывод Инспекции об оказании предпринимателем по договорам от 17.12.2013 N 2, от 18.06.2014 N 3 не автотранспортных услуг по перевозке пассажиров автомобильным транспортом, а услуг по предоставлению в аренду транспортного средства с экипажем.

Как следует из материалов дела, Общество (заказчик) и предприниматель (исполнитель) заключили 17.12.2013 и 18.06.2014 договоры N 2 и 3, в соответствии с пунктами 1.1 которых исполнитель обязался предоставить заказчику ремонтный автомобиль ГАЗ-3308 (передвижная ремонтная мастерская) для оперативно-ремонтного обслуживания участка тепловых сетей.

Согласно пункту 2.1 указанных договоров выделение ремонтного автомобиля осуществлялось на основании письменных заявок заказчика.

Стоимость оказанных по договорам услуг определялась исходя из фактически отработанного времени (пункт 3.1 договоров).

В соответствии с пунктом 1 статьи 786 Гражданского кодекса Российской Федерации (далее - ГК РФ) по договору перевозки пассажира перевозчик обязуется перевезти пассажира в пункт назначения, а в случае сдачи пассажиром багажа также доставить багаж в пункт назначения и выдать его управомоченному на получение багажа лицу; пассажир обязуется уплатить установленную плату за проезд, а при сдаче багажа и за провоз багажа.

Согласно пункту 2 статьи 786 ГК РФ заключение договора перевозки пассажира удостоверяется билетом, а сдача пассажиром багажа багажной квитанцией.

Согласно статье 787 ГК РФ по договору фрахтования (чартер) одна сторона (фрахтовщик) обязуется предоставить другой стороне (фрахтователю) за плату всю или часть вместимости одного или нескольких транспортных средств на один или несколько рейсов для перевозки грузов, пассажиров и багажа. Порядок заключения договора фрахтования, а также форма указанного договора устанавливаются транспортными уставами и кодексами.

Судами двух инстанций установлено, что в заявках, на основании которых предпринимателем оказывались предусмотренные договорами услуги, не указаны маршруты перевозки, время отправления и прибытия транспортного средства. Предпринимателем не оформлялись и, соответственно, не представлены в налоговый орган путевые листы, оформление которых в соответствии со статьей 6 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" обязательно при осуществлении перевозок пассажиров и грузов автомобильным транспортом.

Выделение ремонтного автотранспорта оплачивалось исходя из количества времени, в течение которого автотранспорт использовался Обществом, что также подтверждается актами о приемке выполненных работ, представленными в материалы дела.

Автотранспортное средство использовалось Обществом от пяти до восьми часов в день, что подтверждается актами о приемке выполненных работ.

Судами учтено, что предоставлявшийся предпринимателем Обществу автомобиль ГАЗ-3308 является автотранспортным средством специального назначения (передвижной ремонтной мастерской), использование которого для ремонта и проведения профилактических работ на тепловых сетях согласуется с основным видом деятельности Общества.

Исходя из указанных обстоятельств вывод судов о том, что автомобиль использовался не для оказания услуг по перевозке пассажиров, а сдавался Обществу в аренду для оперативного ремонта тепловых сетей, т.е. в соответствии со своим техническим назначением, является обоснованным.

Как верно указали суды, согласно условиям договоров предприниматель фактически передавал транспортное средство Обществу во временное владение и пользование, оказывая услуги по управлению транспортным средством. Поскольку предприниматель оказывал услугу по предоставлению в аренду транспортного средства с экипажем, а не автотранспортные услуги по перевозке пассажиров автотранспортом, патентная система налогообложения в отношении данного вида услуг применяться не могла.

Исходя из изложенного доход, полученный предпринимателем от оказания услуг по договорам с Обществом, правомерно учтен Инспекцией в составе доходов, облагаемых НДФЛ.

Согласно подпункту 3 пункта 2 статьи 45 НК РФ взыскание налога в судебном порядке производится с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика.

Судебный порядок взыскания налогов, доначисленных в результате переквалификации сделки, совершенной таким налогоплательщиком, или статуса и характера его деятельности, прежде всего призван обеспечить судебный контроль за законностью доначисления таких налогов.

В связи с этим взыскание платежей на основании решения Инспекции бывшего предметом судебного контроля и признанного судом законным, не нарушает прав налогоплательщика.

Доводы, содержащиеся в кассационной жалобе предпринимателя, выводов судов не опровергают, а по существу сводятся к иной оценке отдельных доказательств и установленных судами фактических обстоятельств вне их связи в совокупности с иными материалами дела, что находится в противоречии с правилами оценки судом доказательств, которые предусмотрены статьей 71 Арбитражного процессуального кодекса Российской Федерации.

Всем доводам кассационной жалобы судами первой и апелляционной инстанций дана полная и объективная оценка на основании имеющихся в материалах дела доказательств, в связи с чем у суда кассационной инстанции отсутствуют основания для иной оценки.

Кассационная инстанция не усматривает нарушения судами норм материального и процессуального права при рассмотрении спора, в связи с чем оснований для отмены обжалуемых судебных актов и удовлетворения кассационной жалобы не имеется. При подаче кассационной жалобы предприниматель по чеку-ордеру от 21.12.2016 уплатил 3000 руб. государственной пошлины. С учетом положений подпункта 12 пункта 1 статьи 333.21 НК РФ податель кассационной жалобы излишне уплатил 2850 руб. государственной пошлины, которые подлежат возврату ему из федерального бюджета.

Руководствуясь статьей 286 , пунктом 1 части 1 статьи 287 и статьей 289 Арбитражного процессуального кодекса Российской Федерации, Арбитражный суд Северо-Западного округа

решение Арбитражного суда Мурманской области от 21.07.2016 и постановление Тринадцатого арбитражного апелляционного суда от 08.11.2016 по делу N А42-1345/2016 оставить без изменения, а кассационную жалобу индивидуального предпринимателя Саблина Андрея Владимировича - без удовлетворения.

Возвратить индивидуальному предпринимателю Саблину Андрею Владимировичу, ОГРНИП 313511828900021, из федерального бюджета 2850 руб. государственной пошлины, излишне уплаченной при подаче кассационной жалобы по чеку-ордеру от 21.12.2016.

Преимущественно судятся из-за вычетов НДС, но этот налог может быть предметом споров и по другим поводам. Вспомним, какие судебные решения по НДС были приняты в 2020 году: побеждать удавалось не только инспекции, но и налогоплательщикам. Постарайтесь учесть полезные для вас выводы.

Возврат неосновательного обогащения облагается НДС

Заказчик перечислил подрядчику в рамках договора на выполнение строительных работ аванс. Но в дальнейшем договор был расторгнут, и заказчик обратился в суд за возвратом аванса. Суд обязал подрядчика вернуть заказчику аванс, квалифицировав его сумму как неосновательное обогащение.

На этом основании подрядчик решил исключить спорную сумму из суммы аванса, с которой он заплатил авансовый НДС при получении, и подал уточненную декларацию. Инспекция отказалась принять уточнение и уменьшить сумму налога к уплате, а фирма пошла в суд.

Судьи указали, что взысканные через суд авансы не перестают быть авансами, даже если в судебном решении написано, что взыскивается неосновательное обогащение. То есть спорная сумма облагается НДС. Все вышестоящие суды и Верховный Суд поддержали такой вывод (Определение ВС РФ от 4 февраля 2020 г. № 308-ЭС19-26316).

Если аванс взыскивается как неосновательное обогащение, уточнять налоговую базу не следует. А НДС можно будет принять к вычету, но не позднее одного года с момента возврата.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Кадастровая стоимость - без НДС

Рыночную стоимость считают наиболее реальной продажной ценой имущества. Кроме того, существует мнение, что если при продаже нужно начислить НДС, значит, налог следует включить и в кадастровую стоимость объекта. А судебные органы, к сожалению, не усматривают в этой ситуации задвоения налогов - на имущество организаций и НДС. Ведь, по их мнению, начисление этих налогов происходит на разных этапах и не зависимо друг от друга.

Но фирма решила через суд снизить кадастровую стоимость объекта на сумму НДС. Все нижестоящие суды отказали в иске.

А ВС направил дело на повторное рассмотрение, поскольку ни в законе об оценочной деятельности, ни в НК нет положений о том, что НДС нужно включать в кадастровую стоимость объекта (Кассационное определение Судебной коллегии по административным делам ВС РФ от 5 февраля 2020 г. № 5-КА19-66).

ВС и ранее делал выводы в пользу налогоплательщиков (см. Кассационное определение ВС от 9 августа 2018 г. № 5-КГ18-96).

Включение НДС в кадастровую стоимость объекта приводит к двойному налогообложению. НК определяет объект налогообложения для каждого налога в связи с возникновением основания для его уплаты:

- по НДС – это реализация, а оценка объекта недвижимости для дальнейшего использования без реализации не образует объекта обложения НДС;

- по налогу на имущество – в связи с правом владения объектом.

Но при этом нужно быть осторожными.

В Определении КС РФ от 30 сентября 2019 г. № 2604-О говорится следующее. При несогласии с кадастровой стоимостью недвижимости фирма вправе ее оспорить. Но самостоятельно вычитать НДС из кадастровой стоимости недвижимости при расчете налога на имущество нельзя. Запрещено использовать при исчислении налоговой базы по налогу на имущество сведения о кадастровой стоимости объекта недвижимости, отличные от указанных в ЕГРН.

Спустя три года после принятия товаров к учету НДС-вычет не дадут

Просрочка НДС-вычета – одна из самых частых причин судебных разбирательств. Заметим, что выиграть суд с инспекцией, если просрочка установлена, не получится.

В данном деле фирма завысила вычеты в III квартале 2015 года по счетам-фактурам, выставленным продавцом в сентябре и октябре 2011 года.

Инспекция их сняла и доначислила налог. Фирма пошла в суд, ссылаясь на то, что результаты работ получила только в спорном периоде.

Однако суды трех инстанций ей отказали. Право на вычет, ограниченное тремя годами, истекло в сентябре и октябре 2014. На момент подачи декларации по НДС за III квартал 2015 года этого права у фирмы уже не было. Момент предъявления НДС к вычету производится в период совершения операций по приобретению работ.

А как же принятие результатов работ?

Судьи указали, что если в 2011 году объект достроен не был, то фирма могла применять вычеты в ходе его строительства, по мере подписания актов приемки и поступления счетов-фактур. Так что просрочка вычета произошла из-за упущения компании.

ВС РФ согласился (Определение от 25 февраля 2020 г. № 307-ЭС19-28236).

Для НДС-вычета важно, что не было уклонения от налога

Инспекция отказала вычете и доначислила покупателю НДС, пени и штраф, поскольку продавец, по мнению проверяющих, не мог исполнить договор: среднесписочная численность его работников 1 человек, у него нет транспорта и производственных активов. Значит, представленные им документы не подтверждают реальность поставки.

Суды инспекцию поддержали. Помимо указанных прегрешений, поставщик уплачивает в бюджет минимальные платежи по прибыли и НДС. А это является причиной того, в бюджете не сформирован источник возмещения НДС. Ну а покупатель расплачивается за то, что не проявил должной осмотрительности при выборе контрагента.

Однако ВС не согласился с таким подходом.

Неуплата налога контрагентом или поставщиками предыдущих звеньев не является достаточным основанием для отказа покупателю в НДС-вычете. Кроме этого, необходимо устанавливать наличие умысла у покупателя на уклонение от уплаты налогов.

А в данном деле вывод об отсутствии экономического источника для вычета НДС был основан на предположении. Доказательства компании об отсутствии умысла не исследовались. А она приводила доводы, что реальность продавца сомнению не подлежала: у него был склад для хранения товаров, и он нанял экспедитора для осуществления поставки.

ВС также разъяснил, что если инспекция не ставит вопрос об участии налогоплательщика в уклонении от уплаты налогов, то судебная практика исходит из презумпции должной осмотрительности в гражданском (хозяйственном) обороте. А в данном деле инспекция это положение не опровергла и суды его тоже не учли.

ВС направил дело на повторное рассмотрение (Определение от 14 мая 2020 г. № 307-ЭС19-27597).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

![]()

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Читайте также: