Структура налоговой системы германии

Опубликовано: 16.05.2024

2014-02-09

3572

![]()

![]()

Налоговая система Германии формировалась в несколько этапов. После образования в 1871 г. Германской империи установление всех основных прямых налогов оставалось прерогативой входивших в нее государств (нынешних земель). Империи было передано лишь право устанавливать таможенные пошлины и налоги на предметы потребления: табак, пиво, водку, сахар, соль. Последнее направление в структуре налоговых платежей определил в 1879 г. первый рейхсканцлер Германии Отто Бисмарк, потребовав перенести бремя налогов с доходов на потребление (расходы). Закрепление права сбора таможенных пошлин и акцизов за империей положило начало созданию общего экономического пространства страны.

Взносы отдельных земель делали империю зависимой от них. Это и определило пути развития налоговой системы Германии. В 90-е гг. XIX в. были введены гербовые сборы на ценные бумаги, векселя, игральные карты, в 1906 г. – налог с наследства, в 1913 г. – налог на имущество и налог на прирост имущества. С 1916г. Германия уже активно использовала возможности прямого налогообложения. Развивалось и косвенное налогообложение, ибо пошлин и акцизов не хватало на покрытие расходов, связанных с военным поражением. В июле 1918 г. Германия ввела налог с оборота, который в 1960-х гг. приобрел форму налога на добавленную стоимость.

В декабре 1919 г. после утверждения имперских правил налогообложения, разработанных министром финансов М. Эрцбергером, началась крупнейшая налоговая реформа. В ходе реформы был ликвидирован финансовый суверенитет земель. Право собирать налоги и управлять ими закреплялось исключительно за государством. Налоговая система стала централизованной. Был повышен налог с оборота, введено налогообложение предметов роскоши, дополнительный налог уплачивали владельцы крупных состояний. Действовавшие до реформы 26 земельных законов о подоходном налоге были заменены общеимперским подоходным налогом с дифференцированной шкалой и максимальной ставкой 60 %. В Веймарской республике было создано единое финансовое управление, контролировавшее поступление всех видов налогов, независимо от их последующего распределения. Это финансовое управление функционировало вплоть до мая 1945 г.

После Второй мировой войны в ФРГ были законодательно распределены государственные функции между федерацией и землями. При этом федерация и земли сами оплачивали расходы по управлению, земли становились самостоятельными в вопросах своего бюджетного устройства.

Главным государственным актом, разграничивающим компетенции федерации, земель и общин в области налоговой политики, является конституция – Основной закон ФРГ, принятый 23 мая 1949 г. Согласно статье 105 этого документа, федерация имеет исключительную законодательную компетенцию по таможенным делам и финансовым монополиям. Земли имеют право законодательно устанавливать местные налоги на потребление. Общины и объединения общин совместно получают определенный законодательствами земель процент от налогов, поступающих в пользу земель. В остальных случаях земли определяют, направлять ли и в каком размере доходы от земельных налогов в пользу общин.

Государственным актом, регулирующим общие вопросы налоговой политики, является Положение о налогах и платежах от 16 марта 1976 г. с изменениями и дополнениями. Оно определяет: субъекты и объекты налоговой политики; общий порядок взимания налогов и базу их исчисления; санкции при невыполнении физическими или юридическими лицами своих налоговых обязательств; процедуру проверки данных о доходах налогоплательщиков.

Современная налоговая система ФРГ основывается на принципах, заложенных еще Л. Эрхардом:

♦ налоги должны быть возможно минимальными;

♦ при налогообложении того или иного объекта должны учитываться целесообразность взимания налога, т.е. окупаемость затрат на взимание налогов;

♦ налоги не должны препятствовать конкуренции;

♦ налоги должны соответствовать структурной политике;

♦ налоги должны обеспечивать справедливое распределение доходов в обществе;

♦ налоговая система должна исключать двойное налогообложение;

♦ система должна строиться на уважении к частной жизни человека. В связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь. Налоговый работник не имеет права давать каких-либо сведений о налогоплательщике. Должно быть гарантировано соблюдение коммерческой тайны;

♦ величина налогов должна находиться в соответствии с объемом оказываемых государством услуг.

Сегодня налоговая система ФРГ представляет собой сложную разветвленную систему, охватывающую практически все стороны жизнедеятельности общества. В ее основе лежит принцип множественности налогов (их свыше 50). Налоговые сборы приносят около 80 % доходов бюджета. Налоги делятся:

На федеральные налоги приходится 48 % общей суммы налоговых поступлений, земельные – 34, общинные – 13 % (остаток (5 %) составляют взносы в Фонд выравнивания бремени войны и долю ЕС). Основными плательщиками налогов являются рабочие и служащие (около 70 % всех налоговых поступлений страны).

Федеральныепоступления в бюджет складываются из налогов на продукцию потребительского спроса: бензин и другое нефтяное топливо (5,6 %), табак (3,1 %), винно-водочные изделия (0,8 %) и пр. Полностью в федеральный бюджет зачисляются сборы от следующих налогов;

♦ налог на движение капитала;

♦ налог на страхование;

♦ сборы в рамках ЕС;

♦ налоги на спирто-водочные изделия и другие предметы потребления, за исключением налога на пиво (акцизы).

Две трети налоговых поступлений в федеральный бюджет – это прямые налоги: подоходный, корпорационный, с оборота и промысловый. Эти налоги относятся к совместным поступлениям, так как они направляются в бюджеты разных уровней. Совместные налоги являются примером реализации механизма вертикального финансового выравнивания. Так, в федеральный бюджет направляются:

♦ 42,5 % сборов подоходного налога;

♦ 50 – налога на корпорации;

♦ 65 – налога с оборота, включая налог с импортного оборота;

♦ 9 % сборов промыслового налога.

Налоговая система ФРГ в первую очередь опирается на подоходный налог (более трети общей суммы налоговых поступлений). Он взимается в соответствии с законом о подоходном налоге от 27 февраля 1987 г. с изменениями и дополнениями с фонда заработной платы и с доходов от капитала, в том числе дивидендов, если они не облагаются налогом с корпораций. Подоходным налогом облагаются доходы физических лиц: заработная плата работающих по найму, доходы лиц свободных профессий, гонорары, доходы от индивидуальной трудовой деятельности и т.п. Необлагаемый минимум для одиноких – 5616 марок в год, для семейных пар – 11 232 марки. Минимальная ставка подоходного налога – 22,9 %,максимальная – 51 % (до 1990 г. – 56 %, до 2000 г. – 53 %).

Налог на доходы от капитала является одной из форм подоходного налога. Он взимается с физических лиц непосредственно при выплате доходов с капитала – дивидендов, процентов по акциям и т.п. Налогообложению подлежит сумма дивидендов после уплаты корпорационного налога. Ставка налога на доходы от капитала – 25 %. Доля налога с капитала в общем объеме всех налоговых поступлений не превышает 1,6 – 1,7 %.

В конце 1999 г. правительство Германии объявило о самом большом за всю историю ФРГ снижении налогов, получившем название «реформа века» (табл. 3.3).

Таблица 3.3 – Реформирование подоходного налога

| Этап | Минимальная ставка, % | Максимальная ставка, % |

| I этап: 2001-2002 гг. II этап: 2003-2004 гг. III этап: 2005 г. | Снижение с 22,9 до 19,9 | Снижение с 51 до 48,5 |

Корпорационный налог также является налогом на доходы, но его оплачивают не физические, а юридические лица. Он начисляется в соответствии с законом о налоге с корпораций от 10 февраля 1984 г. с изменениями и дополнениями. Под корпорацией в ФРГ понимают такие организации, как акционерные общества, общества с ограниченной ответственностью, кооперативы. Корпорационный налог взимается с годового дохода юридического лица. Двойное налогообложение распределенной прибыли не допускается. Если прибыль корпорации не распределяется, то ставка 40 % (до 1988 г. – 56 %, до 1998 – 50, до 1999 г. – 45 %), а на распределяемую в виде дивидендов прибыль – 36 %. Согласно «реформе века» Шредера, ставка корпорационного налога (на нераспределенную прибыль) в период с 2001 по 2005 г. будет снижена до 25 %.

Поскольку распределяемая прибыль включается в личные доходы акционеров, которые уплачивают подоходный налог, существует так называемая система зачета, при которой налог на распределяемую прибыль, уплаченный корпорацией, учитывается при налогообложении личных доходов акционеров. В общей сумме налоговых поступлений корпорационный налог составляет около 4,5 %.

Главным косвенным налогом в Германии является налог с оборота, под которым иногда подразумевается налог на добавленную стоимость. Этот налог взимается с прироста цены изделия на каждой из стадии его производства, переработки и реализации. Добавленная стоимость представляет собой стоимость отгруженной продукции (по рыночным ценам) за вычетом стоимости потребленных полуфабрикатов, энергоресурсов, а также стоимости работ.

Начисление этого налога построено так, что все товары и услуги, попадая к конечному потребителю, включают его в одинаковой мере, независимо от количества оборотов товара или услуги на пути к потребителю. Это достигается системой предварительных вычетов сумм налога финансовым управлением. Предварительные вычеты налога выполняются лишь случае, если товары или услуги используются юридическим лицом для производственных целей.

Ряд товаров и услуг освобождены от налога с оборота. К ним относятся экспортные поставки, отдельные обороты морского судоходства и авиатранспорта, а также другие услуги, связанные с ввозом, вывозом и транзитными экспортно-импортными операциями. По этим товарам и услугам предусмотрен предварительный вычет налога. К группе освобожденных от налога с оборота товаров и услуг, не предусматривающей предварительного вычета, относятся услуги представителей лечебных профессий, общества федерального страхования, большинства больниц, летних школ, театров, музеев, а также предоставление кредитов, сдача в аренду земельных участков и некоторые другие.

С 1993 г. в связи с «гармонизацией налогов» в странах ЕС ставка этого налога повысилась с 14 до 15%, а по продовольственным товарам – с 6,5 до 7 %.

Аналогично взимается налог с оборота при импорте. В общем объеме налоговых поступлений налог с оборота составляет 28 %, налог с оборота при импорте – более 12 %.

В полном объеме в бюджеты земельперечисляются сборы от следующих налогов:

♦ налог на имущество;

♦ налог на наследство;

♦ налог с приобретения земельного участка;

♦ налог с транспортных средств;

♦ налог на лотереи и скачки;

♦ налог с игорных домов.

Из совместных налогов, которые через механизм вертикального выравнивания распределяются между федерацией и землями, в бюджеты земель зачисляются:

♦ 42,5 % сборов подоходного налога;

♦ 50 – корпорационного налога;

♦ 35 – налога с оборота (включая налоге импортного оборота);

♦ около 9 % сборов промыслового налога.

Главным налогом земель является налог на имущество, иди поимущественный налог, который взимается в соответствии с законом о поимущественном налоге от 14 марта 1985 г. с изменениями и дополнениями. Этот налог имеет самые давние традиции. Его ввел в 1278 г. король Рудольф фон Габсбург.

Это налог на нетто-имущество (за минусом задолженности) юридических и физических лиц. Налогом облагается суммарная стоимость всех элементов имущества исходя из его доходности. Недвижимое имущество фирмы включается в суммарный показатель по цене его реализации на момент оценки, движимое имущество – по остаточной стоимости, ценные бумаги – по курсовой стоимости.

Налоговая ставка на совокупное имущество физического лица с 1995 г. поднята до 1 % (до этого 0,5 %).Промышленные предприятия и компании платят 0,6 %. При увеличении ставки налога был повышен и необлагаемый налогом минимум. Раньше не облагалось налогом имущество, которое стоило 70 тыс. марок, теперь – до 120 тыс. марок. Для юридических лиц необлагаемый налогом минимум – 20 тыс. марок. Переоценка имущества проводится каждые три года.

Ставка налога на наследство и дарение зависит от степени родства и стоимости имущества. Различают четыре категории наследников, по которым рассчитываются минимальная и максимальная ставки налога.

Налог на транспортные средства взимается в соответствии с законом от 21 декабря 1927 г. с изменениями и дополнениями, в новой редакции от 22 декабря 1983 г. Налог с мотоциклов и легковых автомобилей рассчитывается по рабочему объему двигателя, с грузовых – по общему весу автомашин. Налог на транспортные средства взимается раз в год.

Наряду с вертикальным налоговым выравниванием, как уже отмечалось, в Германии существует горизонтальное налоговое выравнивание. Прежде всего оно касается налога с оборота: 75 % доли земель (42,5 % общего сбора этого налога по стране) распределяется между землями пропорционально числу жителей, а 25 % (в 1999 г. это было 34 млрд марок) перечисляется слабым в финансовом отношении землям («финансовая сила» которых не достигает 92 % среднегерманского уровня).

Главным налогом общин, который является совместным с федерацией и землями, является промысловый налог. В муниципальные бюджеты поступает около 82 % общего сбора этого налога. Общинам перечисляется также 15 % подоходного налога. Полностью общинам принадлежат сборы:

♦ от земельного налога;

♦ местных потребительских и других налогов (налог на содержание собак, налог на напитки).

Промысловый налог взимается в соответствии с законом о промысловом налоге от 14 мая 1984 г. с изменениями и дополнениями. Доля этого налога в консолидированном бюджете всего 5 %, но он является важнейшим источником доходов местных органов власти. Последние самостоятельно устанавливают его ставку. Промысловым налогом облагаются предприятия, общества, физические лица, которые занимаются промысловой, торговой и другими видами деятельности.

Базой начисления промыслового налога являются прибыль от занятий промыслом (ставка 5 %) и размер промыслового капитала (ставка 0,2 % стоимости производственных фондов, подлежащих налогообложению).

По доходной составляющей промыслового налога под налогообложение, кроме прибыли, подпадает сумма, равная 0,5 % платы за пользование заемными средствами капитального характера, взятыми на длительный срок. Учитываются также убытки, полученные от деятельности других предприятий (при долевом участии в них налогоплательщика). Предусмотрен ряд вычетов из базы налогообложения: суммы, равной 1,2 % стоимости земельных участков, 1,2 % прибыли, полученной от деятельности других предприятий, а также от деятельности заграничных филиалов.

Налогооблагаемая база второй составляющей промыслового налога – капитала складывается из стоимости собственного капитала налогоплательщика по балансу и половины стоимости заемного капитала, в том случае, если его величина превышает 50 тыс. марок, плюс капитал необъявленных лиц. Вычету подлежат: стоимость земельных участков, стоимость капитала, вложенного в деятельность других предприятий, стоимость капитала в заграничных филиалах.

При налогообложении доходов для физических лиц необлагаемая налогом сумма составляет 36 тыс. марок, капитала – 120 тыс. марок.

Земельный налог взимается в соответствии с законом от 7 августа 1973 г. с предприятий сельского и лесного хозяйства, земельных участков. Освобождаются от уплаты налога участки земли, используемые государственными и религиозными учреждениями, в научных целях, общественного назначения.

Ставка налога складывается из двух частей: основной ставки, устанавливаемой централизованно для недвижимого имущества, и надбавки общины, которая зависит от состояния местных финансов. Размер основной ставки дифференцирован по землепользователям, т.е. существует два вида земельного налога: для предприятий сельского и лесного хозяйства; для земельных участков независимо от их принадлежности.

При окончательном расчете суммы налога существенное значение имеют корректирующие ставки общины, которые дифференцированы в зависимости от назначения земель (для лесного и сельского хозяйства – 0,6 %), а также интенсивности использования земельного участка под жилые дома и стоимости сооруженных на нем зданий. Например, если домом владеет одна семья, то при стоимости дома до 75 тыс. марок ставка составит 0,26 %, а сверх 75 тыс. – 0,35 %. При наличии на земельном участке двухсемейного дома ставка составляет 0,31 %. В остальных случаях для застроенных и незастроенных земельных участков ставка равна 0,35 %.

У юридических лиц разрешено вычитать земельный налог в качестве издержек при налогообложении прибыли. В среднем итоговая ставка по земельному налогу составляет 1,2 %.

Отдельно выделяют церковный налог, который платят те, кто называет себя членом церкви. Этот налог вычисляется на базе годового подоходного налога и составляет 8 – 9 % от его суммы.

Для управления вопросами налоговой политики в ФРГ существуют специальные финансовые ведомства земель. Надзор и контроль за деятельностью различных финансовых учреждений страны возложены на Министерство финансов ФРГ.

Основные этапы эволюции финансово-кредитной системы Германии представлены в табл. 3.4.

Таблица 3.4 – Этапы становления финансово-кредитной системы Германии

Автор работы: Пользователь скрыл имя, 30 Мая 2013 в 14:39, реферат

Описание работы

Налоговая система ФРГ сегодня представляет собой сложную и разветвленную систему налогов, охватывающих практически все стороны жизнедеятельности общества. В основе налоговой системы ФРГ лежит принцип множественности налогов. Какие основные виды налогов и в каком размере платят жители Германии, какую организационную структуру налоговых органов имеет Германия – раскрытие этих вопросов является целью написания данной работы.

Содержание работы

ВВЕДЕНИЕ 3

1. Организационная структура налоговых органов 4

2. Основные виды налогов 9

2.1. Подоходный налог 9

2.2. Социальные сборы и платежи 11

2.3. Налоги с имущества 12

2.4. Налог на прибыль 13

2.5. Промысловый и поземельный налог 15

2.6. Налог на добавленную стоимость и акцизы 16

2.7. Другие налоги, сборы и взносы 18

ЗАКЛЮЧЕНИЕ 20

Список используемой литературы 21

Файлы: 1 файл

налоггерм.doc

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

КАФЕДРА ЭКОНОМИКИ ТРУДА И УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Реферат по дисциплине:

Налоговая система РФ

На тему: Налоговая система Германии

4 курса СЭФ УП-2 группы

ВВЕДЕНИЕ

В любой стране налоговая система является основополагающим фактором функционирования национальной экономики. Налоговая система Германии показательна, прежде всего тем, что на ее базе удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан.

Германия прошла различные стадии политического и экономического устройства, не раз поднимались из разрухи, вызванной мировыми войнами, выросла в экономически мощное федеративное государство с развитой рыночной экономикой, ориентированной на приоритетное решение социальных проблем.

В любой стране с федеративным устройством центральной проблемой является разграничение полномочий центральной власти и субъектов федерации и распределение финансовых источников для их осуществления.

Налоги в ФРГ занимают ведущее место среди методов мобилизаци и ресурсов для покрытия государственных расходов и рассматриваются правительством ФРГ как главное орудие воздействия государства на развитие германской экономики. Они являются основным источником доходов страны.

Налоговая система ФРГ сегодня представляет собой сложную и разветвленную систему налогов, охватывающих практически все стороны жизнедеятельности общества. В основе налоговой системы ФРГ лежит принцип множественности налогов.

Какие основные виды налогов и в каком размере платят жители Германии, какую организационную структуру налоговых органов имеет Германия – раскрытие этих вопросов является целью написания данной работы.

1. Организационная структура налоговых органов

В конституции закреплено существование двух уровней государственной власти — федеративной республики (федерации) и земель (членов федерации). Общины не образуют третьего государственного уровня, а являются частью земель. Земли обязаны осуществлять контроль за финансовым положением общин.

Высшей властью в стране, устанавливающей налоги, является парламент. В соответствии с федеральным устройством страны выделяется центральный уровень — уровень федеральных органов, уровень земель и уровень местных органов власти (муниципалитетов, общин). Каждый уровень власти имеет собственный бюджет с закрепленными за ним источниками доходов.

Бюджетная система Германии включает в себя бюджет федерации (с двумя специальными фондами), бюджеты 16 земель и более 11 тыс. бюджетов общин. В финансовой статистике Германии все перечисленные звенья объединены в понятие «сводный (консолидировании) государственный бюджет». Доля налогов в доходах сводного бюджета составляет примерно 80%.

Современная система распределения налогов сложилась в ходе крупнейшей финансовой реформы 1969 г. Все налоги, поступающие в сводный бюджет государства, можно разделить на две группы:

- закрепленные за соответствующим административно-территориальны м звеном и поступающие туда в полном объеме, или собственные налоги;

- распределяемые по установленным нормам между федерацией, землями и общинами и поступающие одновременно в бюджеты различных уровней — распределяемые (общие) налоги.

К собственным налогам федерации относятся различные акцизы (на нефтепродукты, табак, спиртоводочные изделия и др.), таможенные пошлины, и некоторые другие мелкие налоги и сборы (например, «надбавка на солидарность» к подоходному и корпорационному налогам).

Собственные налоги земель включают поимущественный налог, налоги с наследства и дарений, с владельцев автотранспорта, акциз на пиво и др., общин — поземельный и промысловый. Особое законодательство действует в отношении промыслового и поземельного налогов. В компетенции федеральных органов находятся базы обложения, необлагаемый минимум, льготы. Земельные органы устанавливают основные (базовые) ставки этого налога, а общины — специальные коэффициенты к ним.

Распределяемые (общие) налоги включают: налог на прибыли корпораций (делится поровну между бюджетами федерального и земельного уровня), подоходный налог с физических лиц (по 42,5% в федеральный и земельные бюджеты и оставшиеся 15% — в местный бюджет) и НДС (в разных пропорциях делится между всеми тремя уровнями бюджетной системы). Промысловый налог формально не относится к «общим» налогам, но часть поступлений этого налога, собираемого в пользу местных органов власти, перечисляется федерации и землям на основе специальных законов.

Характерной особенностью налоговой системы Германии является перераспределение налоговых поступлений по вертикали — от вышестоящих уровней бюджетной системы нижестоящим и по горизонтали — от налогово-обеспеченных земель в пользу бедных земель.

Распределение поступлений от подоходного и корпорационного налогов осуществляется по вертикальному принципу. Налоговые управления земель взимают эти налоги с жителей, проживающих на территории соответствующих земель, и расположенных на данной территории предприятий. Затем каждая из земель передает своим общинам 15% общей суммы поступлений подоходного налога, оставшаяся часть направляется в вышестоящие бюджеты и делится поровну между федерацией и землями.

Перераспределение НДС осуществляется между отдельными землями в соответствии с принципом «горизонтального выравнивания». Сущность такого выравнивания заключается в том, что «самодостаточные» в налоговом отношении земли передают часть своих налоговых поступлений отстающим в этом отношении землям. В результате финансовые возможности всех земель выравниваются исходя из средних по стране показателей.

Распределение НДС между землями выполняется в два этапа. На первом этапе 75% поступлений этого налога в бюджеты земель распределяются между ними в соответствии с численностью их жителей. Кроме того, с помощью специальных коэффициентов учитываются некоторые другие факторы (например, демографическая ситуация). Остальные 25% образуют фонд дополнительных субсидий, предоставляемых экономически слабым землям в зависимости от показателя среднедушевого объема их налоговых поступлений.

При расчете перераспределяемых сумм используются два основных метода расчетов: на основе так называемого первичного налогового потенциала земли, который рассчитывается как сумма налоговых поступлений в бюджет данной земли плюс 50% поступлений наиболее крупных налогов общин, входящих в состав данной земли (этот показатель используется также для составления перечня земель, имеющих право на получение выравнивающих субсидий, и земель - доноров, обязанных их выплачивать), и на основе так называемого среднего налогового потенциала — как суммы наиболее крупных налогов, поступающих в земельные бюджеты и бюджеты общин (в целом по стране), поделенной на число жителей страны и умноженной на число жителей данной земли.

Этот последний показатель представляет собой норму земельных доходов, базирующуюся на среднедушевых налоговых поступлениях. Земли, у которых фактические налоговые доходы (первичный налоговый потенциал) выше нормы (среднего налогового потенциала), будут должны выплачивать соответствующие субсидии тем землям, доходы которых ниже этой нормы.

При этом законодательно установлено, что налоговый потенциал самых экономически слабых земель должен составлять не менее 92% от средних показателей. Если же этот показатель составляет менее 92%, то благодаря выравнивающим субсидиям он должен быть увеличен до установленного среднего уровня.

Финансовое выравнивание осуществляется также на уровне общин. Это связано с тем, что, во-первых, в обязанности земель входит контроль за финансовым положением общин, а во-вторых, только при равном объеме налоговых доходов на душу населения жителям каждой из общин может быть обеспечен сопоставимый объем социальных и культурных благ.

Процент участия всех общин в подоходном налоге определен заранее (15%). Доля отдельных общин зависит от суммы этого налога, выплаченного его жителями. Для каждой общины рассчитывается так называемое ключевое число — отношение удельного веса к общему объему подоходного налога, собранного на данной территории, к общему объему поступлений подоходного налога, причитающегося общинам. В соответствии с ключевым числом и определяется сумма подоходного налога, которая должна быть передана в распоряжение той или иной общине. Вначале за общинами резервируется 15% общей суммы поступлений подоходного налога с физических лиц, затем эта сумма распределяется между отдельными общинами пропорционально численности их жителей. После определения собственных и общих налоговых доходов общин тем из них, которые не дотягивают до среднего уровня, предоставляются выравнивающие («ключевые») субсидии из вышестоящих бюджетов.

Одной из центральных проблем финансовой политики страны остается сложное финансовое положение присоединенных земель. Если в старых землях за счет налогов покрывается примерно 57—76% расходов, то в новых (присоединенных) — менее половины. Нехватка собственных налоговых доходов новых земель обусловливает необходимость применения различных мер по выравниванию налоговых поступлений. Первоначально связанные с объединением земель расходы финансировались из фонда немецкого единства, созданного в мае 1990 г. за счет отчислений федерации и западных земель, сейчас для всех земель действует общий порядок перераспределения налоговых доходов.

Полномочия в сфере администрирования налогов распределяется между бюджетными звеньями следующим образом: федеральные финансовые органы в лице главного таможенно - акцизного управления взимают таможенные пошлины; общие акцизы; акциз на пиво (поступающий в земельный бюджет), а также сборы в пользу ЕС. Земельные органы в лице их финансовых управлений осуществляют сбор налогов, которые полностью или частично поступают в федеральный бюджет, т.е. общих налогов, а также своих собственных налогов. Поземельный и промысловый налоги взимаются землями и общинами совместно. Что касается местных налогов на потребление и расходы, то их законодательное регулирование осуществляют земли, а взимание — местные финансовые органы.

Контроль за уплатой налогов осуществляют в основном земельные финансовые органы. На них приходится основной объем налоговых ревизий на предприятиях. При финансовых ведомствах земель действуют специальные контрольные подразделения, занимающиеся крупными компаниями, мелкими и средними фирмами, сельскохозяйственными предприятиями и др. На федеральном уровне ревизионную службу координирует федеральное министерство финансов.

Все связанные с налогами вопросы, начиная с установления базы обложения, процедуры сбора налогов и кончая обжалованием действий налоговых органов и применением санкций за налоговые правонарушения, регулируются положением о налогах, сборах и взносах (1997 г.). Оно распространяется на все виды налогов и таможенные пошлины.

2. Основные виды налогов

2.1. Подоходный налог

Подоходным налогом облагается общая сумма доходов граждан, признаваемых резидентами Германии, полученная из всех источников, в том числе и из-за рубежа. Нерезиденты облагаются только по доходам, полученным из источников в Германии. Резидентами считаются лица, имеющие свой «семейный очаг» в Германии или «обычно проживающие» на ее территории (последнему критерию удовлетворяет, например, проживание непрерывно в течение не менее шести месяцев в рамках периода в один или два года). Гражданство лица обычно не принимается во внимание, хотя по условиям налоговых соглашений с некоторыми странами для случаев двойного резидентства гражданство может выступать решающим критерием. Нерезиденты вправе претендовать на налоговый статус резидента, если они могут доказать, что не менее 90% их общей суммы доходов происходит из немецких источников.

Общий доход налогоплательщика складывается из доходов, полученных от труда по найму, самостоятельной деятельности, предпринимательства и недвижимого имущества. Для каждого из этих видов доходов существуют свои правила расчета облагаемого дохода.

Доходы в виде заработной платы облагаются в авансовом порядке, путем удержания налога при выплате заработков работников по специальной шкале ставок. При этом налогоплательщики делятся на шесть групп в зависимости от семейного положения, наличия детей, числа работающих в семье. Например, к налоговой группе I относятся одинокие плательщики, не имеющие детей, к группе II — женатые работающие супруги. Для каждой из групп установлены свои вычеты и льготы. Налог удерживается работодателем по каждому виду выплат заработной платы на основании налоговой карточки, где содержатся все необходимые для его расчета данные.

Для коммерческой деятельности приняты правила вычета документированных расходов. Если эти расходы не подтверждаются документально, разрешается применять стандартный вычет в размере 920 евро. Взносы по системе обязательного пенсионного страхования подлежат вычету в пределах до 6 тыс. евро. Платежи по частному страхованию жизни, здоровья, от безработицы и т.д. также могут вычитаться из облагаемого дохода, но с определенными ограничениями. Эти документированные вычеты могут быть также заменены стандартным вычетом в 1500 евро (3000 евро — для семейных пар).

Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту. Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов.

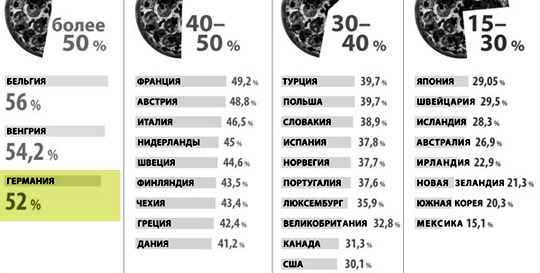

Таблица сравнения налогов в Германии с другими странами

Налоговые ставки

Германия имеет достаточно высокие налоговые ставки. Особенно это касается тех лиц, чья заработная плата превышает прожиточный минимум. И все же, состоятельные бюргеры не спешат жаловаться на высокие налоги, поскольку законных способов сокращения выплат существует немало.

Особенности налогообложения в немецком государстве

Налогообложение в Германии имеет несколько общих правил, которые регулируются существующим законом, определяемым как «Порядок взимания налогов». Всего налоги в этом государстве способны обеспечить около восьмидесяти процентов доходов бюджета. По этой причине власти страны рассматривают их в качестве основного рычага на экономическое развитие.

Основной принцип налогообложения этой страны достаточно прост. Предполагается, что величина налогов должна иметь адекватное соотношение с услугами, которые оказываются властями страны.

Основные налоги

Всего в Германии насчитывается 45 видов налогов. Некоторые из них достаточно забавны для граждан России и стран СНГ.

Так, если с налогом для владельцев собак россияне косвенно знакомы, то налог на уксус способен вызвать только улыбку.

Не менее странными кажутся налоги на энергию, игристые вина, спирт, пиво и кофе. А вот церковный налог немцы выплачивают с незапамятных времен.

Все виды налогов делятся на 3 ключевые группы:

- На потребление и сделки.

- На прибыль.

- На имущество.

Основной налог Германии

Подоходный налог в Германии взимается с постоянно проживающих на территории страны физических лиц. Из всей системы налогов этот считается наиболее важным, поскольку дает самый высокий процент всех поступлений – около сорока. Разновидностями подоходного налога следует считать налог на прибыль и налог на заработную плату. Он актуален для:

- сельхоз деятельности;

- промышленного производства;

- сдачи в аренду квартиры или дома;

- сдачи в аренду иной собственности.

Некоторые граждане Германии обладают определенными налоговыми льготами.

Существующие основные налоги в Германии

Несмотря на разворачивающийся кризис, они продолжают оставаться актуальными и в 2021 году. Для немецкой налоговой системы характерно наличие льгот для лиц, не достигших совершеннолетия. Также имеются льготы по различным катастрофам, болезни и иным ЧО.

Налог на зарплату

Также в немецкой системе налогообложения существует налог на заработную плату, актуальный для физических лиц. Его основой считается специальная карточка, которая может быть выдана общиной в начале года каждому, кто имеет постоянное место работы. В этой карточке указывается один из шести классов, а также число сумм, не предназначающихся для налогообложения в связи с наличием несовершеннолетних членов семьи.

Также в карточке указывается принадлежность человека к той или иной конфессии. Различные льготы могут быть отмечены в карточке по просьбе ее владельца. Не так давно в систему налогообложения была введена надбавка солидарности.

Сравнение немецкого налога на зарплату с другими государствами

Ее процент в 2021 году составляет семь с половиной показателей от подоходного налога. Надбавка может быть снижена, если в семье человека есть несовершеннолетние дети.

Налог на прибыль

В существующей системе имеется еще один немаловажный налог. Это налог на прибыль, который в 2021 году, как и раньше, бывает несколько видов:

- На доход предприятий.

- На хоз. деятельность.

- Подоходный налог, актуальный для физических лиц.

Подоходным налогом облагается:

- прибыль от сельского хозяйства;

- прибыль от лесного хозяйства;

- прибыль от работы по соглашению;

- прибыль от финансовых вложений.

В соответствии с существующим законом, доход от хозяйственной деятельности физических лиц в системе налогообложения может быть равен прибыли, указанной в имеющемся балансе. Предприниматели-иностранцы, имеющие желание открыть на территории страны свое дело, обязаны декларировать данный доход.

Это можно сделать соответственно существующим в Германии торговым и налоговым актам.

Вопрос недвижимости

Система налогообложения имеет еще один немаловажный для физических лиц налог. Это налог на недвижимость. Примечательно, что квартира или дом может стать имуществом юридического и частного лица. Иностранные лица могут свободно приобретать жилую и коммерческую недвижимость.

Важно, чтобы недвижимость была зарегистрирована в реестре собственности. Именно там человек имеет право получить все необходимые сведения о стоимости и площади имущества.

Также там можно получить данные о наличии у хозяев недвижимости долгов, если таковые имеются. Владелец может продать имеющуюся у него недвижимость. Также это может сделать его адвокат или любое другое лицо, имеющее на руках доверенность, заверенную нотариально. Когда человек приобретает недвижимость, он обязуется обратить внимание на следующие цены:

-

Налог на приобретение недвижимости (три с половиной процента).

Немецкий налог на недвижимость в разных федеральных землях

Управлением или администрацией решается большое количество различных вопросов, которые касаются управления недвижимостью. Так, владелец квартиры обязуется делать регулярные выплаты в пользу сберегательного фонда. Это необходимо для того чтобы дом всегда находился в должном состоянии.

Финансирование реноваций будет происходить именно из данного фонда. Если средств не будет достаточно, владельцы имеют право на утверждение дополнительных инвестиций. Важно учитывать, что налог на недвижимое имущество в Германии имеет зависимость от процентной ставки.

Структура немецкой налоговой системы

В 2016 году он продолжал считаться одним из самых щадящих на территории Европы.

Автомобильный вопрос

Во многих европейских сказках присутствует зловещий персонаж, мучащий простых людей какими-нибудь невообразимыми податями. Сегодня, заглядывая в детские книжки, можно только подивиться проницательности авторов: сегодня «налог на воздух» существует во многих странах мира. Не стала исключением и Германия, которая издавна славится крепкой экономикой.

Таковым налогом является налог на авто. Величина выплат за авто зависит от вида двигателя, его объема, а также срока эксплуатации «железного коня».

Хитрость немецких властей состоит в том, что самостоятельно высчитать налог на движимое имущество весьма проблематично. Если проанализировать все запутанные формулировки в законе, можно сказать, что чем сильнее владелец авто способствует загрязнению окружающей среды, тем большую сумму он обязуется выплатить государству.

Таким способом власти Германии борются за чистый воздух в городах. Учитывая то, что на двух граждан Германии приходится примерно одно авто, эту мысль нельзя назвать ненормальной.

Налог на авто в 2020 году составлял 1,7 процента общей суммы. Примечательно, что если объем цилиндра двигателя составляет сто куб. дм., то владелец авто с катализатором обязуется заплатить сумму, в три раза меньшую, нежели без него. Автолюбители, «железные кони» которых не отличаются особой мощностью, освобождаются от уплаты налога государству.

Конкретная сумма зависит от марки авто. В 2021 году размер выплат выглядит примерно так:

- выплата на Сузуки Альто 1.0 литра представляет собой 135 евро в год;

- выплата за Опель 1.8 литра может сэкономить 242 евро в год;

- выплата за BMW 330d составляет 926 евро в год.

Сегодня правительство страны ставит перед национальным автопромом весьма интересную и серьезную задачу.

Размеры различных немецких налогов

Так, к 2020 году предполагается существенно снизить количество СО 2, которое выбрасывается автотехникой в атмосферу. Таким образом, «налог на воздух» сегодня вовсе не является прихотью властей и тем более инфернальным злом.

Существующие сложности

Налоговое право Германии всегда отличалось особой сложностью. Не изменилась ситуация и в 2021 году. В налоговом праве этого государства сегодня имеется немало оговорок и поправок, исключений и инструкций, предполагаемых для «особого случая».

Примечательно, что имеются некоторые послабления для тех граждан Германии, которые были вынуждены столкнуться с непредвиденными расходами. Для фрилансеров и частных предпринимателей имеются свои правила.

Некоторые льготы актуальны для инвалидов, школьников и студентов. Также определенные льготы предназначаются для лиц, не имеющих постоянного места работы.

Причин такой непростой ситуации в немецком налогообложении существует немало. Некоторые положения сложились по ходу исторических фактов. Также учитывается факт того, что законодатель каждый год вносит новые поправки к налоговому кодексу.

Несколько усложняется ситуация вердиктами, которые выносятся разнообразными финансовыми ведомствами и европейскими судебными палатами.

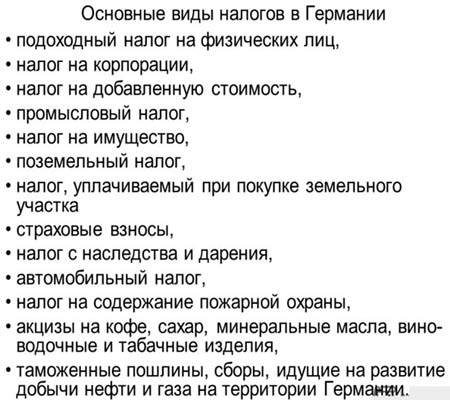

В Германии существуют следующие основные виды налогов:

- налог на доходы физических лиц (Einkommensteuer),

- налог на корпоративный доход (Körperschaftsteuer),

- налог на коммерческую деятельность (Gewerbesteuer),

- сбор солидарности (Solidaritätszuschlag),

- церковный налог (Kirchensteuer).

- налог на добавленную стоимость (Umsatzsteuer),

- налог на переход права собственности на недвижимость (Grunderwerbsteuer),

- налог на наследование и дарение ( Erbschaft - und Schenkungsteuer ) .

А. Прямые налоги

- Налог на доходы физических лиц

В Германии по поступлениям в казну НДФЛ является абсолютным лидером среди прямых налогов и приносит в казну более чем в 10 раз больше дохода, чем корпоративный налог [1] . Во многих других странах эти два показателя различаются значительно меньше (например, соотносятся 2:1 во Франции [2] ) либо, как в России [3] , практически совпадают.

Такой огромный перевес корпоративного налога над НДФЛ в Германии обусловлен несколькими факторами. Во-первых, ставка корпоративного налога в ФРГ является относительно низкой – всего 15% (во Франции 33,33%, в России 20%). Впрочем, низкая ставка в данном случае обманчива: к корпоративному налогу необходимо добавлять налог на коммерческую деятельность и сбор солидарности (о которых поговорим ниже), что суммарно выводит налоговую нагрузку на корпоративный доход в Германии на вполне европейские 25-30%.

Во-вторых, большой объем бюджетных поступлений от НДФЛ обусловливается крайне скромным количеством социальных налоговых льгот, в частности связанных с семейным статусом налогоплательщиков. Отсутствие таких льгот положительно сказывается на состоянии казны, но отрицательно влияет на демографический состав населения [4] .

Налогообложение НДФЛ регулируется законом «О подоходном налоге» (Einkommensteuergesetz, или EStG).

Физические лица уплачивают подоходный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [5] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [6] ).

Определение лиц, подпадающих под неограниченную налоговую обязанность, примерно соответствует знакомому нам понятию резидента. Это лица, имеющие в Германии место жительства или постоянного пребывания. Постоянным пребыванием считается более чем шестимесячное нахождение в стране непрерывно или с краткосрочными перерывами [7] .

Подоходный налог рассчитывается чрезвычайно замысловатым образом. В зависимости от суммы налогооблагаемого дохода выделяется пять «зон», для каждой зоны предусмотрен свой способ расчета налога [8] .

Зона 1: доход от 0 до 8 820 евро – освобождается от налога.

Зона 2: доход от 8 821 до 13 769 евро. Налог рассчитывается по следующей формуле:

(1 007,27 · y + 1 400) · y,

где за «y» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 8 820 евро.

Зона 3: доход от 13 770 до 54 057 евро. Налог рассчитывается по следующей формуле:

(223,76 · z + 2 397) · z + 939,57,

где за «z» принимается одна десятитысячная от суммы налогооблагаемого дохода, превышающей 13 769 евро.

Зона 4: доход от 54 058 до 256 303 евро. Налог рассчитывается следующим образом:

0,42 · x – 8 475,44;

где за «х» принимается сумма налогооблагаемого дохода.

Зона 5: доход свыше 256 304 евро. Налог рассчитывается по следующей формуле:

0,45 · x – 16 164,53.

За «х» принимается сумма налогооблагаемого дохода.

По существу, это означает, что маржинальная ставка налога с ростом дохода постепенно увеличивается: с 14% при доходе 8 821 евро до 45% при доходе от 256 304 евро.

Налоговая база рассчитывается следующим образом: из доходов налогоплательщика вычитаются расходы, подпадающие под категорию профессиональных, т.е. связанных с получением дохода (Werbungskosten [9] ), «необходимых или неизбежных» (Außergewöhnliche Belastungen [10] ) либо «прочих расходов» (Sonderausgaben [11] ).

Бытовые расходы (Aufwendungen für die private Lebensführung [12] ) для уменьшения налоговой базы не учитываются.

В качестве альтернативы вычету реальных расходов существует фиксированный вычет в 1000 евро в год. Налогоплательщик, применяющий фиксированный вычет, не вправе вычитать из базы реальные расходы.

Учитывая высокие налоговые ставки и весьма скромный размер фиксированного вычета, большинство немцев предпочитает применять систему реальных вычетов, что требует немалых усилий. Необходимо не только скрупулезно собирать документальные подтверждения всех понесенных расходов, но и доказывать их относимость к профессиональным, необходимым/неизбежным либо «прочим».

Это последнее требование нередко порождает довольно оригинальные споры. Так, один рачительный немец довел до Федерального финансового суда [13] спор о вычете расходов на поездки на встречи анонимных алкоголиков [14] и выиграл дело, к радости всех алкоголиков Федеральной Республики.

В другом деле некий профессор отнес к профессиональным расходам затраты на покупку очков для работы на компьютере. Налоговая служба оспорила возможность вычета, дело дошло до суда. Тяжба длилась почти 10 лет. Точку в споре в итоге поставил Федеральный финансовый суд [15] , постановивший, что расходы на очки принимаются к вычету, только если они необходимы для коррекции физических недостатков налогоплательщика (например, близорукости). В противном случае покупка данного аксессуара остается для налогового бремени нейтральной.

- 1. НДФЛ с некоторых категорий дохода

- Заработная плата [16]

В Германии, как и в России, налог с зарплаты удерживается и перечисляется в бюджет работодателем. При расчете налоговой базы налогоплательщик вправе либо применить фиксированный налоговый вычет (1000 евро в год), либо принять к вычету фактические расходы, связанные с получением дохода: затраты на покупку рабочего оборудования; расходы, связанные с перемещением к месту работы; банковская комиссия за поддержание зарплатного счета и т.д.

- Доходы от капитальных вложений [17]

К доходам от капитальных вложения относятся дивиденды, проценты и доходы от отчуждения акций.

Для определения налоговой базы из дохода могут вычитаться расходы, связанные с его получением этого (например, нотариальные услуги при оформлении сделки). В качестве альтернативы возможно применение фиксированного вычета в размере 801 евро (для семейных пар 1602 евро).

Доходы от отчуждения акций представляют собой положительную разницу между ценой покупки и ценой продажи. Если разница отрицательная, убытки могут учитываться лишь в счет последующих доходов той же категории (т.е. от отчуждения акций) – прочие виды доходов такие убытки нейтрализовать не могут. При этом убытки могут переноситься на будущие периоды сколь угодно долго.

К доходам от капитальных вложений применяется фиксированная налоговая ставка 25% [18] (плюс сбор солидарности, о котором ниже).

- Доходы от эксплуатации недвижимости[19]

Под эту категорию подпадают все доходы, связанные с эксплуатацией недвижимого имущества – наем жилья, аренда офиса, аренда стоянки в гараже и т.д.

Принимаемые к вычету расходы включают все затраты, связанные с покупкой недвижимости и поддержанием ее в надлежащем состоянии: проценты по займу, полученному для приобретения недвижимости, амортизационные отчисления, расходы на ремонт, страховые премии, а также налог на переход права собственности на недвижимость, уплаченный покупателем при приобретении недвижимости (об этом ниже).

- Доходы от отчуждения недвижимости[20]

При отчуждении недвижимости, являющейся для налогоплательщика основным жильем, закон предусматривает освобождение от налога. Аналогичным образом освобождается от налогообложения доход от продажи недвижимости, находившейся в собственности продавца более 10 лет.

При исчислении налога принимаются к вычету затраты на покупку недвижимости (за вычетом амортизационных отчислений, если они проводились) и расходы, связанные с заключением сделки - услуги риелтора, нотариуса и т.д.).

- Церковный налог(Kirchensteuer)

Церковный налог – пожалуй, самый экзотичный налог в Германии. Взимается он только с физических лиц. Технически он обязательным не является: налогоплательщик сам выбирает, в пользу какой церкви он будет платить налог (исключение составляют мусульмане – они церковным налогом не облагаются, хотя некоторые политики выступают за обложение им и мусульман тоже). Налогоплательщик при желании может и совсем не платить церковный налог, если, к примеру, грешен скупостью либо просто атеист. На практике, однако, неуплата этого налога может обернуться вполне земными неудобствами: некоторые из публичных учреждений (например, детские сады) финансируются церковью, и те, кто не платит налог, не могут их посещать.

Церковный налог взимается на уровне земель и регулируется законами земель. Ставки устанавливаются землями самостоятельно и варьируются от 8 до 9 процентов. За налоговую базу принимается сумма налога на доход, уплачиваемая налогоплательщиком в соответствующем периоде.

- Сбор солидарности (Solidaritätszuschlag)

Введен в 1991 году для восстановления экономики восточной части Германии после воссоединения ФРГ и ГДР. За 26 лет восточную часть восстановили, а вот сбор, как водится, отменить забыли.

Сбор солидарности взимается по ставке 5,5% от суммы подоходного или корпоративного налога, подлежащей уплате налогоплательщиком [21] . (Обратите внимание, что именно от суммы налога, а не суммы дохода!) Сбор уплачивает любое лицо, платящее подоходный либо корпоративный налог в Германии, независимо от резидентства и национальности.

- Налог на корпоративный доход (Körperschaftsteuer)

Коммерческие организации уплачивают германский корпоративный налог либо со всего общемирового дохода (неограниченная налоговая обязанность - unbeschränkte Steuerpflicht [22] ), либо только с дохода от источника в Германии (ограниченная налоговая обязанность - beschränkte Steuerpflicht [23] ).

Неограниченно налоговообязанными являются организации, имеющие в Германии центр эффективного управления либо зарегистрированный офис. Центр эффективного управления как критерий определения налоговой обязанности выведен в законе на первое место – его значение не стоит недооценивать. Так, если компания зарегистрирована за рубежом, но большинство членов совета директоров постоянно проживают в Германии, немецкие налоговики с большой вероятностью признают компанию неограниченно налоговообязанной в Германии.

Ограниченная налоговая обязанность возникает у иностранных (по отношению к ФРГ) организаций, не имеющих там ни зарегистрированного офиса, ни центра эффективного управления. Такие компании уплачивают германский налог с доходов от деятельности в Германии (в типичном случае ведение деятельности через постоянное представительство или получение «пассивных» доходов – дивидендов, процентов, роялти) [24] . Удерживаемый в Германии налог может быть уменьшен соглашением об избежании двойного налогообложения между ФРГ и страной получателя доходов (если такое соглашение есть).

Оценка финансовых показателей немецких компаний производится на основе балансового метода (сравнивается балансовая стоимость чистых активов на конец и на начало налогового периода). За налоговую базу принимается прирост чистых активов за соответствующий налоговый период, с некоторыми корректировками [25] . Таким образом, в отличие от многих других стран, в Германии облагаетсяч налогом даже нереализованная прибыль (рост стоимости актива, находящегося в собственности налогоплательщика).

Налоговый период равен календарному году [26] .

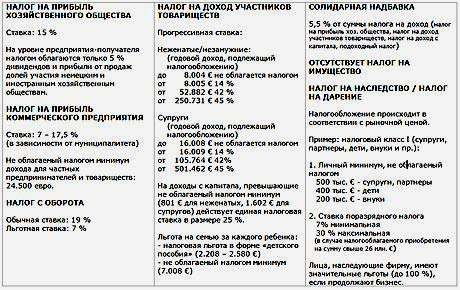

Налоговая ставка составляет 15 процентов [27] . К корпоративному налогу добавляется еще 5,5%-ный сбор солидарности, взимаемый с суммы налога, подлежащей уплате налогоплательщиком, а также налог на коммерческую деятельность, о котором пойдет речь ниже.

- Налог на коммерческую деятельность (Gewerbesteuer)

Уплачивается всеми участниками коммерческой деятельности, в частности предпринимателями и коммерческими организациями. Платят его и иностранные компании, если они ведут в Германии деятельность, образующую постоянное представительство.

Ставки налога устанавливаются коммунами и варьируются от 200 до 420 процентов. Эти страшные на первый взгляд цифры выглядят гораздо скромнее, если принимать во внимание налоговую базу. Она рассчитывается довольно сложным образом, но в сильно упрощенном виде составляет 3,5% от дохода от коммерческой деятельности [28] . То есть эффективная ставка этого налога получается примерно от 7% до 15%.

Для индивидуальных предпринимателей и товариществ предусмотрен налоговый вычет в размере 24 500 евро, для ассоциаций – 5000 евро. Для коммерческих организаций вычет не предусмотрен.

Итак, если суммировать 15%-ный корпоративный налог, сбор солидарности и налог на коммерческую деятельность, то суммарная сумма налогов, взимаемых с корпоративного дохода среднестатистической коммерческой организации в Германии составляет 25-30%.

- Социальные сборы

Социальные сборы уплачиваются с выплачиваемых работникам зарплат частично работниками, частично работодателями. Суммарно каждый из них платит примерно по 20%, из которых основная часть перечисляется в фонд здравоохранения (7.3 – 8.5%) и в пенсионный фонд (9.35%). Сумма зарплаты, составляющая базу для исчисления сборов, ограничивается 76 200 евро в год для резидентов западной части ФРГ и 68 400 для резидентов восточной части.

Б. Косвенные налоги

- Налог на наследование и дарение

Германский налог на наследование и дарение коварен. Область его применения настолько широка, что многие подпадают под него, сами об этом не догадываясь.

Налог на наследование и дарение применяется в случаях безвозмездной передачи имущества по наследству или в дар.

Как для многих других налогов в Германии, в отношении этого налога установлена ограниченная либо неограниченная налоговая обязанность.

- Ограниченная налоговая обязанность предусмотрена для ситуаций, когда ни наследодатель (даритель), ни наследник (одаряемый) резидентами Германии не являются, но передаваемое имущество расположено в Германии.

- Неограниченная налоговая обязанность возникает, когда наследодатель (даритель) либо наследник (одаряемый) являются «резидентами» (Inländer) [29] . Под резидентами, в частности, понимаются: лица, имеющие в Германии место жительства или постоянного пребывания; граждане Германии, переехавшие за границу менее пяти лет назад; немецкие госслужащие, независимо от места проживания.

При неограниченной налоговой обязанности германским налогом облагается все(!) передаваемое имущество, в какой бы стране оно ни находилось. (Таким образом, необходимо принимать во внимание риски двойного налогообложения в отношении имущества, находящегося за пределами Германии. Соглашений об избежании двойного налогообложения в отношении налога на наследование у Германии всего четыре; с Россией такого соглашения нет).

За налоговую базу в общем случае принимается стоимость передаваемого имущества.

Налоговая ставка является прогрессивной и варьируется от 7 до 50 процентов в зависимости от степени родства сторон и стоимости передаваемого имущества [30] . Для отдельных случаев (например, передача по наследству семейного дома) предусмотрено освобождение от налога.

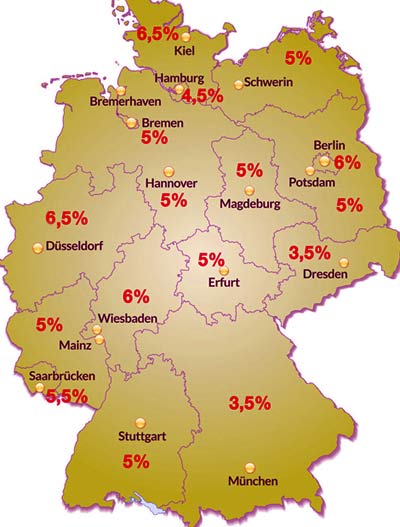

- Налог на переход права собственности на недвижимость (Grunderwerbsteuer)

Это налог, уплачиваемый при переходе права собственности на недвижимость. Взимается по ставкам, определяемым на уровне земель (ставки варьируются от 3,5% до 6,5%), за налоговую базу принимается стоимость передаваемой недвижимости. Налог уплачивается приобретателем недвижимости. Впоследствии уплаченная таким образом сумма налога может быть учтена приобретателем недвижимости в качестве расходов при исчислении подоходного налога.

- Налог на добавленную стоимость

НДС в Германии взимается по классической схеме: поставщик выставляет покупателю к уплате НДС, включенный в стоимость поставленного им товара или услуги (исходящий НДС), и сам уплачивает налог, выставленный ему при приобретении им товаров или услуг (входящий НДС). Разница между исходящим и входящим НДС перечисляется в бюджет.

Основные принципы взимания НДС в Германии, как и в остальных странах ЕС, регулируется директивой от 2006 года [31] , с последующими поправками. Положения директивы имплементированы в местное законодательство .

По общему правилу, реализация услуг облагается НДС по следующему принципу:

- между коммерческими организациями (В2В) - по месту нахождения заказчика;

- между коммерческой организацией и потребителем, не являющимся плательщиком НДС (В2С) – по месту нахождения исполнителя.

Реализация товаров в общем случае облагается следующим образом.

Экспорт товаров из Германии за пределы ЕС не облагается германским НДС , импорт в Германию из страны, не входящей в ЕС - облагается .

Внутри ЕС налогообложение НДС при реализации товаров происходит по тому же принципу, что и при оказании услуг:

- В2С – по месту нахождения продавца,

- В2В – по месту нахождения покупателя. При этом чаще всего отчитывается по НДС сам покупатель, применяя технику «обратного обложения» (reverse-charge-Verfahren). При обратном обложении покупатель оформляет отчетность таким образом, как если бы он был и продавцом, и покупателем одновременно. То есть НДС по данной поставке включается как в налог, подлежащий уплате (с суммы продаж), так и в налог, предъявляемый к зачету (с суммы покупок). В результате эти суммы компенсируются и фактически платежа делать не нужно, НДС остается лишь в виде бухгалтерской проводки.

Стандартная ставка НДС в Германии составляет 19% , пониженная – 7% [32] . По пониженной ставке облагается реализация продуктов питания, печатных изданий, билетов в театры, кино, музеи и т.д.

Выводы

В Германии существует несколько разновидностей прямых налогов, взимаемых с доходов налогоплательщика, а также ряд косвенных налогов, взимаемых при совершении коммерческих операций.

НДФЛ взимается по прогрессивной ставке от 0 до 45 процентов, налог на корпоративный доход – по фиксированной 15%-ной ставке. В дополнение уплачивается сбор солидарности в размере 5,5% от суммы подлежащего уплате налога. Отдельные лица уплачивают также церковный налог.

Предприниматели с дохода от ведения бизнеса уплачивают налог на коммерческую деятельность в дополнение к подоходному налогу и сбору солидарности.

Коммерческие организации также уплачивают этот налог, в дополнение к налогу на корпоративный доход и сбору солидарности.

При совершении некоторых сделок подлежат уплате налог на переход права собственности на недвижимость, налог на наследование и дарение и НДС.

Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту. Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов.

Система налогов в Германии

Налоговая система ФРГ имеет типичное для многих стран разделение на прямые и косвенные налоговые платежи.

Прямые

Косвенные

Подоходный налог в Германии

Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве.

Объектами налогообложения в данном случае могут быть прибыли от:

- трудовой активности по найму;

- бизнес-активности;

- трудовой активности самозанятых лиц (фриланс);

- сдачи в аренду или ренту движимой и недвижимой собственности.

Конкретный размер ставки по этим платежам зависит от налогового класса контрагента и той налоговой зоны, в которой он находится при его текущих доходах.

Налоговые зоны

Зона

Процент выплат (%)

То, в какой зоне находится плательщик согласно его доходу, зависит от государственного бюджета – минимального прожиточного минимума и еще нескольких показателей «благополучия» среднего налогоплательщика.

Как в Германии декларируется подоходный налог

Немцы крайне бережливы к деньгам, поэтому они тщательно подсчитывают свои доходы и расходы. Следовательно, и декларируют их. Выше мы уже упоминали, что можно уменьшить налогооблагаемую базу и тем самым вернуть часть уплаченных денег, но для этого нужно обязательно подтвердить свои затраты.

Размеры различных немецких налогов

Особенности налоговой декларации Einkommensteuererklärung:

- Некоторые налогоплательщики 1 и 2 класса могут быть освобождены от заполнения и подачи отчетного документа.

- Остальные классы в обязательном порядке сдают декларацию. Супружеские пары подписывают один документ и подают его вместе по умолчанию.

- Расходы, влияющие на размер базы налогообложения, должны быть документально подтверждены. Исключение — установленные законодательством суммы, которые списываются автоматически, например, € 1.000 для расходов на рабочие расходы.

- При обязательном порядке подачи декларации это нужно сделать до:

- 31 мая следующего года за отчетным периодом — для тех, кто самостоятельно заполняет документ;

- 31 декабря следующего года за отчетным периодом — для тех, кто пользуется услугами налоговых консультантов Steuerberater.

Как заполнить налоговую накладную? Есть три способа:

Обратиться к налоговому консультанту:

Этот вариант особенно актуален для не граждан Германии, которые приехали сюда зарабатывать. В силу непонимания и незнания множества нюансов, влияющих на размер конечного подоходного налога, можно многое упустить.

А учитывая тот факт, что в большинстве случает налоговая служба возвращает часть уплаченных средств, важно правильно задокументировать доходы и расходы.

Услуги специалистов платные — от € 100 до 300, но экономия порой достигает € 1.000, поэтому все же лучше не скупиться.

Самостоятельно при помощи специальных сервисов:

В Интернете можно найти специальные программы и автоматизированные сайты, которые позволяют рассчитать налог. Но все же для этого нужен определенный опыт, который позволит не только правильно заполнить документ, но и учесть расходы.

Это уже «продвинутый» уровень, так как к декларации нужно добавить листы отдельных форм, которые позволяют зафиксировать расходы.

Порядок подачи декларации по подоходному налогу в Германии:

Если все в порядке, то специалист Finanzamt обратно отправляет чеки и подтверждение приема декларации. После проверки полученных данных налогоплательщику высылается заключение с положительным ответом или отказом (со ссылками на законодательные акты).

В случае положительного ответа ранее уплаченные «лишние» деньги перечисляются на счет налогоплательщика. В понимании всех принципов начисления и уплаты подоходный налог в Германии довольно сложный и запутанный.

К тому же фискальная нагрузка довольно высокая, но все же именно она обеспечивает такой уровень социальной надежности в государстве. Но само же правительство предлагает легальные способы уменьшить налоговое бремя.

Для этого достаточно лишь хранить чеки за оплату понесенных трат и правильно работать с классами налогоплательщиков.

Ставки налога на доходы физ. лиц

В Германии, в отличии от России и некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т.е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит.

Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума, он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит.

Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 3000 евро (12000-9000=3000).

Налоговые классы налога на доходы физ. лиц

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят большую или меньшую сумму налога.

Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2019 год приводятся в следующей далее таблице. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица: Необлагаемые налогом минимумы на 2019 год

Налогообложение юридических лиц

Налоги в Германии для предприятий состоят из двух базовых категорий:

- НДС или налог с оборота. Удерживается со стоимости реализуемых товаров и оказанных услуг по стандартной ставке 19%. Для социально значимых товаров, например, продуктов питания используется пониженная ставка 7%. Предприятиям возвращают этот налог при осуществлении экспортных поставок, а также компенсируют его часть, которая включена в производственные затраты: арендные платежи, расходы на приобретение и ввод в эксплуатацию объектов основных средств.

- Налоги на прибыль. Состоят из двух видов, которые взимаются в федеральный и местный бюджеты. Их специально разграничили для стимулирования развития регионов. Общегосударственный налог на прибыль в Германии, поступающий в федеральную казну, имеет базовую ставку 15,825%, а его объект — прибыль предприятия, полученная на территории страны и заграницей. Налог на прибыль в Германии, уплачиваемый в местные бюджеты, может иметь ставку в диапазоне 15-20% в зависимости от региона, в котором зарегистрировано предприятие.

Кроме основных налогов юридические лица, наравне с физическими также платят следующие:

- на приобретение недвижимости — ставка в размере от 3,5 до 5%, зависит от стоимости участка или постройки;

- поземельный — взымается в местный бюджет по ставке 1,2% со всех земельных участков, в том числе с тех, которыми владеют компании АПК и предприятия лесной промышленности;

- на недвижимость — для объектов оценочной стоимостью не менее 20 тыс. евро по ставке 0,6% (у физлиц соответствующие значения составляют 120 тыс. евро и 1%);

- на автомобили — зависит от мощности и показателей выброса углекислого газа, поэтому его ставка нулевая для авто, которые отвечают требованиям по выбросу Евро 5 и Евро 6;

- на дивиденды и процентные доходы с депозитов и ценных бумаг, — с физлиц налог удерживает банк автоматически, а юрлица оплачивают его по ставке 26,375% от полученных дивидендов при распределении прибыли (полученных процентных доходов) в компаниях GmbH или AG, в которых юрлицо владеет долей капитала.

Фискальная нагрузка в Германии достаточно высокая, но немцы создали множество способов легального уменьшения уровня налоговых платежей. Такая возможность существует для максимальной социализации экономики, чтобы налоги не сдерживали развитие экономики, а помогли в полной мере раскрыть возможности каждого человека, независимо от его текущего материального положения.

Соц. выплаты

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплаты или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

Что касается обязательных пенсионных, социальных и медицинских отчислений с зарплат в ФРГ, то такие налоги в Германии с зарплаты имеют следующие ставки:

Название платежа

Общая ставка

Доля работодателя

Доля рабочего

В общей сумме налоги в Германии с зарплаты составляют немногим больше 19%, что в совокупности с подоходными выплатами в государственную казну может быть большей частью заработной платы нанятого сотрудника – 54,5% (если взять максимальный подоходный налог в Германии – 45%). Именно поэтому в ФРГ есть система налоговых классов, которые позволяют получать льготы при подобных платежах.

Сравнение налогов Германии и России: личный опыт

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником – это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (Netto-Arbeitslohn).

В России

Налоговая ставка в размере 13%: «если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата…». То есть из причитающейся нам заработной платы у нас изымут подоходный налог в размере 13%, которые за нас переведет работодатель.

На 2019 года ставки следующие:

- в страховую часть ПФР – 16% от фонда оплаты труда (если застрахованный старше 1967 года рождения – 22%);

- в накопительную часть ПФР – 6% (если застрахованный старше 1967 года рождения, то взносы не платятся);

- на обязательное социальное страхование по временной нетрудоспособности – 2,9%;

- на обязательное социальное страхование от несчастных случаев на производстве (сумма зависит от класса профессионального риска)- Х ;

- в Федеральный фонд обязательного медицинского страхования – 5,1%.

Налоговые вычеты: «претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%». «Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог.

«Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога». Видов налоговых вычетов – море, но самое главное, что они реально работают и деньги возвращают».

Итого: 5,1% + 2,9%+22%+13% = 43%+Х и возможность налогового вычета

В нашем случае (работающий муж, неработающая жена, нет детей) с зарплаты моего мужа в общем будет заплачено: 43%+Х и наличие возможности вернуть часть затраченных денег, подав 3НДФЛ для получения налогового вычета. Но только 13% вычтут из брутто-зарплаты.

В Германии

Доход, необлагаемый налогом Grundfreibetrag. В 2019 году это 8820 евро для одиноких и 17 640 для семейных.

Налоговые классы и Lohnsteuer

(Die Einkommensteuer wird zum Beispiel auf Einkünfte aus selbständiger Arbeit, Kapitalvermögen oder Renten erhoben. Lohnsteuer zahlen Arbeitnehmer auf ihren Arbeitslohn. Sie ist keine eigenständige Steuer, sondern eine Form der Einkommensteuer. Einkommensteuer zahlt grundsätzlich jeder, der in Deutschland Geld verdient.)

То, что изымается с нашей заработной платы; аналогия российским 13%, только в большем размере: в каждой определенной жизненной и семейной ситуации у человека будет разный налоговый класс, а значит будет забираться различный процент от заработной платы.

- 1 налоговый класс: если вы одиноки и не имеете права на налоговые льготы как одинокий родитель. Если вы в разводе, длительно живущие раздельно супруги/сожители.

- 2 налоговый класс: одинокие родители, живущие одни.

- 3 налоговый класс: работники, состоящие в браке, а также сожители, совместно ведущие хозяйство могут выбрать данный налоговый класс, если их жена/муж/партнер/партнерша не работают или получают значительно меньше. Тогда неработающий/получающий меньше получит 5 налоговый класс.

- 4 налоговый класс: если в паре оба зарабатывают примерно одинаковое количество.

- 4 налоговый класс с Faktor: раз в год женатые или сожительствующие пары могут подать заявление на учет фактора (мультипликатора, который всегда меньше, чем 1, всегда 0,хх): тогда принимается во внимание общая, совместная сумма подоходного налога. В этом случае размер подоходного налога, уплачиваемый каждый месяц может более или менее соотносится с ежегодной выплатой подоходного налога этой парой.

- 5 налоговый класс: если один из женатой или сожительствующей пары имеет 3 налоговый класс.

- 6 налоговый класс: если у вас есть вторая, третья, четвертая работа.

Также есть такое понятие, как Einkommensteuertarif (§ 32a EStG), по которому и определяется то, какое количество налогов вы заплатите с налогооблагаемой части дохода (Wie viel Steuer auf das zu versteuernde Einkommen gezahlt werden muss, ergibt sich aus dem Einkommensteuertarif (§ 32a EStG). Er ist in einzelne Zonen, beginnend mit dem Grundfreibetrag, unterteilt).

Налоговый агент, он же работодатель (Lohnnebenkosten für Arbeitgeber).

Для работодателя ваша стоимость складывается из Bruttolohn (ваша зарплата) и Lohnnebenkosten (та часть отчислений и взносов, которая платиться работодателем, so genannten Arbeitgeberanteile zur Sozialversicherung (Sozialabgaben) nebst Umlage für die Lohnfortzahlungserstattung (U1 und / oder U2) und Insolvenzgeldumlage.

Diese summieren sich in etwa auf 22 % des Bruttolohnes, sind also ein erheblicher Betrag, der zusätzlich zum Bruttolohns vom Arbeitgeber an die Sozialversicherungsträger zu entrichten ist). Посчитать, сколько платит работодатель относительно вашей зарплаты можно на калькуляторе.

Сколько социальных отчислений должен заплатить работодатель:

• 7,30% Krankenversicherung allgemein oder 7,00% Krankenversicherung ermäßigt.

• 1,275 % Pflegeversicherung (0,775% in Sachsen wegen Ausnahmeregelung).

• 9,35 % Rentenversicherung (oder 15,45% knappschaftliche Rentenversicherung)

• 1,5% Arbeitslosenversicherung

• 0,09% Insolvenzgeldumlage

• Beitrag zur gesetzlichen Unfallversicherung, je nach Gefahrenklasse des Betriebes – Х

Gesamt: 20,32% + Х

Также сюда могут относиться и добавляться такие выплаты, как Lohnfortzahlung im Krankheitsfall (больничный), оплата выходных и отпуска.

А к Innerbetriebliche Zusatzkosten могут относиться такие выплаты как рождественские деньги и тринадцатая зарплата.

Итого: 20,32% + Х или etwa auf 22 % + (от 14% до 42% или 45%) = ? и возможность налогового вычета

В нашем случае (неработающая жена, нет детей, работающий муж) и зарплатой в 50000 в год мы платим: 31,887%+19,325% (это число взято из налогового калькулятора) = 51,212% + возможность налогового вычета. То есть с брутто-зарплаты мужа вычтут на налоги и социальные отчисления 31,887%

Заключение

Анализ вышеприведённых цифр позволяет сделать следующий вывод: система налогообложения в Германии реализует тезис, гласящий, что богатые должны платить больше. Действительно, гражданин с должностным окладом 1000 € теряет на налогах 23,9 %, в то время как работник с брутто-зарплатой 3000 € выплачивает 31 % фискальных сборов.

Конечно, в относительном выражении разница кажется не столь существенной. Но если сравнить абсолютные значения, можно заметить, что размер налоговых отчислений в последнем случае почти в 4 раза больше.

Читайте также: