Ставка акциза на сигареты 2018

Опубликовано: 16.05.2024

Власти России установили единую минимальную розничную цену (ЕМРЦ) на сигареты – с 1 апреля 2021 года одна пачка стоит не менее 108 рублей.

Одобряющий нововведение Федеральный закон №504-ФЗ «О внесении изменений в ст.13 Федерального закона №15-ФЗ» 30 декабря 2020 года подписал президент РФ В. В. Путин.

Разбираемся, для чего установили ЕМРЦ и как она отразится на розничных продажах и жизни курильщиков.

Как теперь устанавливаются цены на сигареты. Новые правила с 1 апреля

В России запрещается продажа табачных изделий по цене выше максимальной розничной цены (МРЦ) и ниже единой минимальной розничной цены (ЕМРЦ).

До 1 апреля устанавливались максимальные розничные цены самостоятельно производителями, а минимальная розничная цена составляла 75% от максимальной. Часто продавцы устанавливали минимальную цену на сигареты и выдавали ее за скидку. А это запрещено законом.

С 1 апреля минимальную стоимость табачных изделий определяет Минсельхозпром. Она будет единой для всех розничных продавцов. Единая минимальная розничная цена (ЕМРЦ) рассчитывается по специальной формуле с учетом ставки акциза, НДС и повышающего коэффициента 1,4. ЕМРЦ будет индексироваться каждый год.

Предпринимателю придется самостоятельно отслеживать новости по изменению ЕМРЦ сигарет. В 2021 году ЕМРЦ на пачку сигарет из 20 штук составляет 108 рублей, в 2022 году она повысится до 112 рублей.

Продажа табака в рознице

Продажа табачной продукции потребителям с 1 апреля осуществляется по максимальным розничным ценам, установленным в соответствии с законодательством РФ о налогах и сборах. Но максимальная цена не может быть ниже установленной единой минимальной цены.

Зачем изменили МРЦ на сигареты

Причин две. Главная – это борьба с нелегальной продукцией на табачном рынке.

С ней уже борется обязательная маркировка табака, которая началась 1 марта 2019 года. Она показала весьма успешные результаты – уже через год после старта процент нелегальной продукции снизился в два раза.

Но с 1 января 2021 года акцизы на табачные изделия увеличились на 20%. Это, соответственно, привело к заметному росту цен. Большая часть покупателей вновь обратила внимание на недорогую альтернативу, поэтому доля контрафактных сигарет, особенно из стран ЕАЭС, снова стала расти.

Правительство и многие производители считают, что установление МРЦ (минимальных розничных цен) на табачные изделия поможет маркировке табака бороться с нелегальным товаром на рынке. ЕМРЦ – это своего рода индикатор для определения контрафакта. Так добросовестные предприниматели не будут терпеть убытки из-за неравных конкурентных условий с недобросовестным бизнесом, а покупатели будут уверены в качестве сигарет.

Второй причиной повышения МРЦ (минимальных розничных цен) называется борьба с вредной привычкой граждан. По данным Росстата в России курит 22% населения: 40% мужчин и каждая десятая женщина. Также сигареты станут менее доступны для несовершеннолетних. Ведь небольшие магазины, даже нарушая закон, часто продают им дешевые сигареты.

Максимальная цена по-прежнему устанавливается отдельно по каждой марке.

Изменит ли введение минимальной розничной цены среднюю цену пачки сигарет

Введение Единой минимальной розничной цены не отразилось на средней цене пачки качественных сигарет, считают представители ведущих табачных компаний. Цена на сигареты должна учитывать все налоги и издержки (производственные, логистические и т. д.), а цены крупных легальных производителей уже их учитывают.

Основное влияние на стоимость сигарет в розничной торговле оказывает рост акцизов. В 2020 году пачка обходилась покупателю в среднем в 120 рублей. В 2021-ом, с учетом акцизов, которые выросли на 20%, ее рекомендованная розничная цена (РРЦ) составляет 140 рублей. Для сравнения, стоимость контрафактной пачки – 50-60 рублей.

Что делать рознице с нереализованными сигаретами после 1 апреля

Для розницы законом предусматривается переходный период. Если цена на пачке указана ниже ЕМРЦ, то есть ниже 108 рублей, и эта продукция произведена до 01.04.2021 года, ее можно продать по максимальной розничной цене до 01.07.2021 года.

“Реализация потребителям ранее произведенной или ввезенной табачной продукции с максимальными розничными ценами, установленными на уровне ниже единой минимальной цены табачной продукции, действующей на момент реализации указанной продукции, но не ниже единой минимальной цены табачной продукции, действовавшей в период, непосредственно предшествующий дате применения новой единой минимальной цены табачной продукции, допускается в течение трех месяцев с даты применения новой единой минимальной цены табачной продукции".

То есть владельцы магазинов могут продавать товар, произведенный и введенный в оборот до 1 апреля, по цене ниже установленной ЕМРЦ до 1 июля 2021 года.

Напоминаем, что в России действует обязательная маркировка сигарет, поэтому ваша касса должна:

поддерживать тег 1162,

отправлять чек с кодом и фискальными данными в ОФД.

Еще, по тем же правилам маркировки, розничные магазины, как и все участники товарооборота маркированных товаров, должны вести документооборот через ЭДО (электронный документооборот).

МТС Касса предусмотрела все, чтобы вы просто продавали табак по закону:

Интеграция с ЭДО. Принимать УПД вы можете как на кассе, так на ПК в личном кабинете кассового сервиса.

Встроенный товарный учет. Автоматический учет табачных и других товаров: сбор статистики продаж, более 50 аналитических отчетов, учет актуальных остатков и т. д.

Модуль для подключения к ЕГАИС и интеграция с ФГИС Меркурий. Вы работаете со всеми подотчетными товарами в режиме одного окна через кассовый сервис.

Совмещение двух налоговых режимов или двух организаций на одной кассе.

Бесплатное обновление ПО под все изменения закона в автоматическом режиме.

Удаленный контроль торговли со смартфона через специальное приложение для руководителей “МТС. Мой бизнес”.

Экономим на эквайринге

Все МТС Кассы поддерживают работу с СБП (системой быстрых платежей), что помогает рознице существенно экономить на комиссиях за эквайринг.

Ставка в СБП гораздо ниже, чем по эквайрингу – от 0,4 до 0,7%.

С МТС Кассой терминал эквайринга и дополнительные гаджеты для приема безналичных платежей через СБП не требуются.

Какие штрафы ожидают нарушителей

За стимулирование продажи табака продавец привлекается к ответственности по статье 14.3.1 КоАП РФ:

ИП – от 5 до 15 тысяч рублей;

юридические лица – от 80 до 150 тысяч рублей.

За нарушение порядка ценообразования табачных изделий по статье 14.6 КоАП РФ предусмотрены следующие размеры штрафов:

ИП – 50 тысяч рублей или дисквалификация до трех лет;

юридические лица – двукратный размер полученной выручки.

ИП – 50 тысяч рублей или дисквалификация до трех лет;

юридические лица – 100 тысяч рублей.

Также продавцов ждут штрафы за продажу сигарет без маркировки:

5 000 - 10 000 руб. для ИП;

50 000 - 100 000 руб. для юридических лиц.

и за отсутствие номенклатуры в чеке:

1 500 - 3 000 руб. – для должностных лиц;

5 000 - 10 000 руб. – для ИП и ООО.

Дата публикации: 05.04.2021

| Документ полезен? | 0 | m | n | 0 |

проект Соглашения о принципах ведения налоговой политики в области акцизов на алкогольную продукцию государств – членов Евразийского экономического союза (прилагается);

проект Соглашения о принципах ведения налоговой политики в области акцизов на табачную продукцию государств – членов Евразийского экономического союза (прилагается).

3. Просить государства – члены Евразийского экономического союза проинформировать до 1 февраля 2019 г. Евразийскую экономическую комиссию о результатах проведения внутригосударственного согласования проектов соглашений, указанных в пункте 1 настоящего распоряжения.

4. Настоящее распоряжение вступает в силу с даты его опубликования на официальном сайте Евразийского экономического союза.

Государства – члены Евразийского экономического союза в лице своих правительств, далее именуемые государствами – членами,

руководствуясь положениями раздела XVII Договора о Евразийском экономическом союзе от 29 мая 2014 года (далее – Договор) и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору),

в целях создания надлежащих условий для функционирования алкогольного рынка в рамках Евразийского экономического союза и обеспечения конкурентной среды в сфере оборота алкогольной продукции,

разделяя стремление к углублению экономической интеграции в рамках Евразийского экономического союза,

признавая необходимость обеспечения защиты экономических интересов государств – членов,

принимая во внимание общепризнанные принципы и нормы международного права, а также положения Соглашения о регулировании алкогольного рынка в рамках Евразийского экономического союза от ___________ 20__ года,

признавая неотъемлемое право каждого из государств – членов самостоятельно определять уровень налогообложения алкогольной продукции и проводить налоговую политику в отношении этой продукции на своей территории,

согласились о нижеследующем:

Настоящее Соглашения направлено на обеспечение условий для создания алкогольного рынка в рамках Евразийского экономического союза путем гармонизации (сближения) ставок акцизов на алкогольную продукцию, реализуемую на территориях государств – членов, и определяет основные принципы, меры и порядок гармонизации (сближения) ставок акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (в Республике Беларусь – 7 процентов и более), производимую с использованием ректификованного этилового спирта из пищевого сырья, классифицируемую в субпозициях 2208 60 и 2208 90 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (за исключением аррака, узо, кальвадоса, текилы, мескаля, шочу, а также спиртных напитков, изготовленных путем дистилляции фруктов).

Гармонизация (сближение) ставок акцизов на алкогольную продукцию осуществляется на основе следующих принципов:

учет различий в размерах валового внутреннего продукта на душу населения государств – членов, располагаемых ежедневных доходах населения государств – членов, доступности (в том числе ценовой) алкогольной продукции для населения государств – членов;

ускорение темпов роста ставок акцизов в государствах – членах с более низкими темпами роста и замедление темпов роста ставок акцизов в государствах – членах с более высокими темпами роста;

учет планов социально – экономического развития государств – членов (в том числе их регионов);

обеспечение права государств – членов самостоятельно определять виды применяемых ставок акцизов (адвалорная, специфическая, комбинированная);

транспарентность и предсказуемость налоговой политики государств-членов в сфере установления ставок акцизов.

1. Реализация мер по гармонизации (сближению) ставок акцизов на алкогольную продукцию осуществляется путем установления:

1) единой индикативной ставки акцизов (далее – индикативная ставка);

2) 5-летнегопериода достижения уровня индикативной ставки;

3) диапазона отклонения фактических ставок акцизов от индикативной ставки.

Индикативная ставка и диапазоны отклонения утверждаются каждые 5 лет начиная с 2024 года в порядке, предусмотренном настоящей статьей;

2. Фактические ставки акцизов на алкогольную продукцию устанавливаются законодательством государств – членов и являются совокупной суммой постоянной (специфической) и (или) переменной (адвалорной) части акциза;

3. В целях реализации настоящего Соглашения индикативная ставка устанавливается в соответствующей национальной валюте государства – члена в эквиваленте к курсу евро на начало бюджетного года в соответствии с пунктом 1 статьи 4 настоящего Соглашения;

4. Государства – члены не позднее 2 лет до окончания срока применения индикативной ставки начиная с 2024 года вырабатывают в рамках консультативного органа при Коллегии Евразийской экономической комиссии (далее – Комиссия), в компетенцию которого входят вопросы налоговой политики и администрирования, предложения о мерах по гармонизации (сближению) ставок акцизов на алкогольную продукцию на следующий срок применения индикативной ставки;

Согласованные государствами–членами размер индикативной ставки на алкогольную продукцию и диапазоны отклонения утверждаются Советом Комиссии;

5. При наличии обоснованной экономической целесообразности изменения размера индикативной ставки на алкогольную продукцию и диапазонов отклонения, а также в случае изменения курсов национальных валют государств-членов по отношению к евро более чем на 15 процентов, Совет Комиссии вправе по инициативе любого из государств – членов принять решение об изменении соответствующих показателей.

1. Государства – члены применяют индикативную ставку в отношении алкогольной продукции с объемной долей этилового спирта свыше 9 процентов (в Республике Беларусь – 7 процентов и более) за 1 литр безводного (100-процентного) ректификованного этилового спирта из пищевого сырья, содержащегося в готовой продукции, в 2022 году в национальной валюте в размере эквивалентном 9,0 евро с учетом пункта 2 настоящей статьи;

2. Фактические ставки акцизов на алкогольную продукцию, действующие в государствах – членах, могут отклоняться в 2024 году от индикативной ставки, указанной в пункте 1 настоящей статьи:

1) для Республики Армения и Кыргызской Республики – не более чем на 40 процентов в меньшую сторону и не более чем на 10 процентов в большую сторону;

2) для Республики Беларусь, Республики Казахстан и Российской Федерации – не более чем на 15 процентов в меньшую сторону и не более чем на 10 процентов в большую сторону.

1. Для реализации мер по гармонизации (сближению) ставок акцизов на алкогольную продукцию государств – членов Комиссия осуществляет содействие и координацию консультаций по вопросам кратко-, средне- и долгосрочной налоговой политики в отношении ставок акцизов на алкогольную продукцию, а также осуществляет мониторинг достижения государствами – членами индикативной ставки акцизов на алкогольную продукцию;

2. Государства – члены ежегодно, до 1 августа, представляют в Комиссию информацию о планируемых к утверждению в соответствии с законодательством государств – членов ставках акцизов на алкогольную продукцию на очередной календарный год (бюджетный период), а также, в случае наличия, информацию о планируемых к утверждению ставках акцизов на средне- и долгосрочный периоды;

3. Комиссия по результатам мониторинга информации, полученной в соответствии с пунктом 2 настоящей статьи, направляет ее государствам–членам с целью достижения уровня индикативной ставки, а также для реализации механизма, установленного пунктами 4 и 5 статьи 3 настоящего Соглашения;

4. В случае если после уведомления Комиссии одно из государств – членов принимает решение об изменении ставок акцизов на алкогольную продукцию, информация о новых ставках акцизов направляется в Комиссию и государствам – членам не позднее 60 календарных дней до даты вступления в силу соответствующего акта.

Ничто в настоящем Соглашении не должно толковаться как:

1) требование к любому государству – члену устанавливать ставки акцизов на алкогольную продукцию, которое оно может рассматривать как противоречащее интересам его безопасности;

2) препятствие для любого государства – члена предпринимать действия, которые оно считает необходимыми для защиты интересов его безопасности, посредством принятия нормативного правового акта в отношении установления ставок акцизов на алкогольную продукцию.

В целях предотвращения реализации алкогольной продукции на таможенной территории Евразийского экономического союза без уплаты акцизов и других косвенных налогов государства – члены определяют механизмы (способы) административного сотрудничества между своими уполномоченными органами (в том числе путем заключения соответствующих соглашений).

Положения настоящего Соглашения не затрагивают прав и обязательств государств – членов, вытекающих из заключенных ранее международных договоров, участниками которых они являются.

1. Споры, связанные с толкованием и (или) применением настоящего Соглашения, разрешаются в порядке, определенном статьей 112 Договора.

2. По взаимному согласию государств – членов в настоящее Соглашение могут быть внесены изменения и дополнения, которые оформляются отдельными протоколами.

3. Настоящее Соглашение является международным договором, заключенным в рамках Евразийского экономического союза, и входит в право Евразийского экономического союза.

4. Настоящее Соглашение вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении государствами – членами внутригосударственных процедур, необходимых для вступления настоящего Соглашения в силу, но не ранее даты вступления в силу Соглашения о регулировании алкогольного рынка в рамках Евразийского экономического союза от ______________ 20__ года.

Совершено в городе ____________ "___" ________________ года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Соглашения хранится в Евразийской экономической комиссии, которая, являясь депозитарием настоящего Соглашения, направит каждому государству – члену его заверенную копию.

За Республику Армения

За Республику Беларусь

За Республику Казахстан

За Кыргызскую Республику

За Российскую Федерацию

Государства – члены Евразийского экономического союза в лице своих правительств, далее именуемые государствами – членами,

руководствуясь положениями раздела XVII Договора о Евразийском экономическом союзе от 29 мая 2014 года (далее – Договор) и Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору),

принимая во внимание Рамочную конвенцию ВОЗ по борьбе против табака от 21 мая 2003 года,

в целях создания надлежащих условий для функционирования рынка табачной продукции в рамках Евразийского экономического союза и обеспечения конкурентной среды в сфере оборота табачной продукции,

разделяя стремление к углублению экономической интеграции в рамках Евразийского экономического союза,

признавая необходимость обеспечения защиты экономических интересов государств – членов,

принимая во внимание общепризнанные принципы и нормы международного права,

признавая неотъемлемое право каждого из государств – членов самостоятельно определять уровень налогообложения табачной продукции и проводить налоговую политику в отношении этой продукции на своей территории,

согласились о нижеследующем:

Настоящее Соглашение направлено на обеспечение условий для создания рынка табачной продукции в рамках Евразийского экономического союза путем гармонизации (сближения) ставок акцизов на табачную продукцию, реализуемую на территориях государств – членов, определяет основные принципы, меры и порядок гармонизации (сближения) ставок акцизов на табачную продукцию и регулирует вопросы гармонизации (сближения) ставок акцизов на сигареты, классифицируемые в субпозиции 2402 20 единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

Гармонизация (сближение) ставок акцизов на табачную продукцию осуществляется на основе следующих принципов:

учет различий в размерах валового внутреннего продукта на душу населения государств – членов, располагаемых ежедневных доходах населения государств – членов, доступности (в том числе ценовой) табачной продукции для населения государств – членов;

ускорение темпов роста ставок акцизов в государствах – членах с более низкими темпами роста и замедление темпов роста ставок акцизов в государствах – членах с более высокими темпами роста;

учет планов социально-экономического развития государств – членов (в том числе их регионов);

обеспечение права государств – членов самостоятельно определять виды применяемых ставок акцизов (адвалорная, специфическая, комбинированная);

транспарентность и предсказуемость налоговой политики государств – членов в сфере установления ставок акцизов.

1. Реализация мер по гармонизации (сближению) ставок акцизов на табачную продукцию осуществляется путем установления:

1) единой индикативной ставки акцизов (далее – индикативная ставка);

2) 5-летнего периода достижения уровня индикативной ставки;

3) диапазона отклонения фактических ставок акцизов от индикативной ставки.

Индикативная ставка и диапазоны отклонения утверждаются каждые 5 лет начиная с 2024 года, в порядке, предусмотренном настоящей статьей;

2. Фактические ставки акцизов на табачную продукцию устанавливаются законодательством государств – членов и являются совокупной суммой постоянной (специфической) и (или) переменной (адвалорной) части акциза;

3. В целях реализации настоящего Соглашения индикативная ставка устанавливается в соответствующей национальной валюте государства – члена в эквиваленте к курсу евро на начало бюджетного года в соответствии с пунктом 1 статьи 4 настоящего Соглашения;

4. Государства – члены не позднее 2 лет до окончания срока применения индикативной ставки начиная с 2024 года вырабатывают в рамках консультативного органа при Коллегии Евразийской экономической комиссии (далее – Комиссия), в компетенцию которого входят вопросы налоговой политики и администрирования, предложения о мерах по гармонизации (сближению) ставок акцизов на табачную продукцию на следующий срок применения индикативной ставки;

Согласованные государствами – членами размер индикативной ставки на табачную продукцию и диапазоны отклонения утверждаются Советом Комиссии;

5. При наличии обоснованной экономической целесообразности изменения размера индикативной ставки на табачную продукцию и диапазонов отклонения, а также в случае изменения курсов национальных валют государств-членов по отношению к евро более чем на 15 процентов, Совет Комиссии вправе по инициативе любого из государств – членов принять решение об изменении соответствующих показателей.

1. Государства – члены применяют индикативную ставку в отношении сигарет в 2024 году в национальной валюте в размере эквивалентном 35,0 евро за 1000 штук;

2. Фактические ставки акцизов на сигареты, действующие в государствах – членах, могут отклоняться в 2024 году от индикативной ставки, указанной в пункте 1 настоящей статьи, не более чем на 20 процентов в меньшую сторону и не более чем на 20 процентов в большую сторону;

1. Для реализации мер по гармонизации (сближению) ставок акцизов на табачную продукцию государств – членов Комиссия осуществляет содействие и координацию консультаций по вопросам кратко-, средне- и долгосрочной налоговой политики в отношении ставок акцизов на табачную продукцию а также осуществляет мониторинг достижения государствами – членами индикативной ставки акцизов на табачную продукцию;

2. Государства – члены ежегодно, до 1 августа, представляют в Комиссию информацию о планируемых к утверждению в соответствии с законодательством государств – членов ставках акцизов на табачную продукцию на очередной календарный год (бюджетный период), а также, в случае наличия, информацию о планируемых к утверждению ставках акцизов на средне- и долгосрочный периоды;

3. Комиссия по результатам мониторинга информации, полученной в соответствии с пунктом 2 настоящей статьи, направляет ее государствам–членам с целью достижения уровня индикативной ставки, а также для реализации механизма, установленного пунктами 4 и 5 статьи 3 настоящего Соглашения;

4. В случае если после уведомления Комиссии одно из государств – членов принимает решение об изменении ставок акцизов на табачную продукцию, информация о новых ставках акцизов направляется в Комиссию и государствам – членам не позднее 60 календарных дней до даты вступления в силу соответствующего акта.

Ничто в настоящем Соглашении не должно толковаться как:

1) требование к любому государству – члену устанавливать ставки акцизов на табачную продукцию, которое оно может рассматривать как противоречащее интересам его безопасности;

2) препятствие для любого государства – члена предпринимать действия, которые оно считает необходимыми для защиты интересов его безопасности, посредством принятия нормативного правового акта в отношении установления ставок акцизов на табачную продукцию.

В целях предотвращения реализации табачной продукции на таможенной территории Евразийского экономического союза без уплаты акцизов и других косвенных налогов государства – члены определяют механизмы (способы) административного сотрудничества между своими уполномоченными органами (в том числе путем заключения соответствующих соглашений).

Положения настоящего Соглашения не затрагивают прав и обязательств государств – членов, вытекающих из заключенных ранее международных договоров, участниками которых они являются.

1. Споры, связанные с толкованием и (или) применением настоящего Соглашения, разрешаются в порядке, определенном статьей 112 Договора.

2. По взаимному согласию государств – членов в настоящее Соглашение могут быть внесены изменения и дополнения, которые оформляются отдельными протоколами.

3. Настоящее Соглашение является международным договором, заключенным в рамках Евразийского экономического союза, и входит в право Евразийского экономического союза.

4. Настоящее Соглашение вступает в силу с даты получения депозитарием по дипломатическим каналам последнего письменного уведомления о выполнении государствами – членами внутригосударственных процедур, необходимых для вступления настоящего Соглашения в силу.

Совершено в городе ___________ "__" _______________ года в одном подлинном экземпляре на русском языке.

Подлинный экземпляр настоящего Соглашения хранится в Евразийской экономической комиссии, которая, являясь депозитарием настоящего Соглашения, направит каждому государству – члену его заверенную копию.

akciz.jpg

Похожие публикации

Акцизы входят в стоимость товаров, которые пользуются повышенным спросом у населения, но не являются предметами первой необходимости. Государство использует систему акцизных платежей для увеличения поступлений в бюджет и регулирования объема реализации некоторых видов продукции (например, товаров, которые могут нанести вред здоровью людей). Ежегодно ставки акцизов пересматриваются.

Актуальные тарифы акцизных платежей фиксируются ст. 193 НК РФ. Внесение изменений в эту статью кодекса осуществляется путем принятия очередного федерального закона. Размер ставок на 2019 год по ряду позиций откорректирован положениями закона от 03.08.2018 г. № 301-ФЗ.

Ставки акцизов в 2018-2019 году: таблица по разным видам подакцизной продукции

Вид товарной продукции

Размер ставки в рублях

2018 год

2019 год

Акциз на алкогольную продукцию

Этиловый спирт, продаваемый производственным компаниям (парфюмерно-косметическая сфера, изготовители бытовой химии) для производства продукции в металлической аэрозольной таре

Этиловый спирт, продаваемый предприятиям, которые не уплачивают авансовые платежи по акцизным обязательствам

107 руб. за каждый литр спирта

Косметика, парфюмерия, предметы бытовой химии, в которых присутствует спиртовое сырье (аэрозоль в металлической упаковке)

Другая спиртосодержащая товарная продукция

418 руб. за каждый литр спирта, входящего в состав готового продукта

Алкоголь с долей содержания спирта более 9%

523 руб. с каждого литра спирта, входящего в состав реализуемого товара

Алкоголь с долей содержания спирта менее 9%

418 рублей с литра спирта, который входит в состав готового напитка

Акциз на вино без защищенного географического указания (наименования места происхождения)

18 рублей за литр

Акциз на вино с защищенным географическим указанием (наименованием места происхождения)

5 рублей с каждого литра

Сидры, медовухи, пуаре

21 рубль с литра напитка

Шампанские (игристые) вина без защищенного географического указания

36 рублей за литр

Шампанские (игристые) вина, у которых имеется защищенное географическое указание

14 рублей с литра

Пиво с содержанием спиртового сырья 0-0,5%

Пиво с содержанием спиртовых компонентов 0,5-8,6%

21 рубль с литра

Пиво с долей спиртосодержащих компонентов более 8,6%

39 рублей за литр

Акцизы на табак в 2018 и 2019 году

Табак, готовый к употреблению

2772 рубля с кг продукции

3050 рублей за кг

188 рублей, за каждую штуку

207 рублей за каждую штуку

2671 рубль за каждую тысячу штук продукции

2938 с тысячи штук

Папиросы и сигаретная продукция

до июля 2018 года – 1562 рубля с тысячи штук плюс адвалорные ставки акцизов в размере 14,5% расчетной стоимости (но не менее 2123 руб. за тысячу штук);

с июля до конца 2018 года – 1718 рублей за тысячу папирос или сигарет плюс 14,5% (но не менее 2335 руб. за тысячу штук)

1890 рублей за тысячу штук + 14,5% с расчетной стоимости (но не менее 2568 руб. за тысячу штук)

Табак для нагревания

5280 рублей с кг

5808 рублей за кг

Электронные системы доставки никотина

44 рубля за единицу товара

48 рублей за штуку

Жидкости для заполнения электронной системы доставки никотина

11 рублей с каждого мл

12 рублей за мл

Акцизы на топливо 2019 увеличатся по сравнению с текущим годом. В 2018 году с июня рост акцизных тарифов на бензин был приостановлен в связи со стремительным увеличением стоимости бензина в розничных сетях, основными клиентами которых является население. Мораторий распространяется на период до конца 2018 года, но со следующего года ставки акцизов на бензин и дизтопливо возрастут до озвученных ранее плановых размеров.

Тип подакцизной продукции

Акцизы на бензин по годам, в рублях за тонну топлива

2018 год (по май включительно)

Июнь 2018 года

С июля до конца 2018 года

2019 год (с учетом изм. в ст. 193 НК РФ, вступающих в силу с 01.01.2019)

Бензин, который не соответствует требованиям 5 класса

Бензин 5 класса

Моторное масло для автомобильных двигателей

Стоимость акциза на бензин прямогонного типа

13912 (в 2019 г. применяется формула: 13100 + 4865 х К, где К = 0,167)

2929 (в 2019 г. применяется формула: 2800 + 774 х К, где К = 0,167)

Группа средних дистиллятов

Акциз, ставки по нему, предусмотрены и применительно к продукции автомобилестроительного сегмента (величина ставки применяется к количеству лошадиных сил в двигателе легкового авто):

Для автомобилей с двигателем мощностью в пределах 90 л. с. в 2018-2019 г.г. используется нулевая ставка акцизного платежа.

Для транспортных средств, оснащенных двигателями мощностью 90-150 л. с., в 2018 действует акцизный тариф в сумме 45 рублей за 1 л.с. (в 2019 году – 47 рублей).

По автомобилям с мощностью установленного двигателя 150-200 л. с. в 2018 г. применяется ставка 437 рублей за 1 л.с. (в 2019 году – 454 рубля).

Машины, мощность которых находится в диапазоне 200-300 л. с., в 2018 г. облагаются акцизами в сумме 714 рублей за 1 л.с. (на следующий год установлен тариф 743 рубля).

По транспорту с двигателями 300-400 л. с. в 2018 г. действует тариф 1218 рублей за 1 л.с. (с января 2019 года - 1267 рублей).

Если машина оснащена двигателем мощностью 400-500 л. с., ставка в 2018 г. составляет 1260 рублей за 1 л.с. (с началом 2019 года сумма платежа увеличивается до 1310 рублей).

Автомобили с двигателями, мощность которых выше уровня в 500 л. с., облагаются акцизными платежами в 2018 г. по тарифу 1302 рубля за 1 л.с. (в 2019 году будет изменение ставки акциза до уровня 1354 рублей).

Производители мотоциклов (с двигателем мощнее 150 л.с.) в 2018 г. платят акцизы по ставке 437 рублей. На следующий 2019 год утверждено увеличение тарифа до 454 рублей.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Курение как признак финансового благополучия

Госдума приняла закон о повышении ставки акцизов на 20% на всю табачную продукцию с 1 января 2021 года. Предполагается, что это позволит сохранить российскому бюджету около 80 миллиардов рублей. В то же время производители сигарет уверяют, что инициатива негативно скажется на экономике.

Начнем с цифр. За последние 10 лет минимальные акцизы на табачную продукцию выросли более чем в 10 раз, в то время как средняя цена на сигареты поднялась почти в пять раз – с 25 до 125 рублей. Законопроект 2020 года приведет к самому большому повышению косвенного налога за всю историю отечественного рынка. В таких условиях увеличение цен на сигареты неизбежно, считает руководитель департамента по связям с госорганами «БАТ Россия» Олег Барвин.

«Увеличение ставок акциза на 20% в 2021 году повлечет за собой рост розничных цен в среднем не меньше 20 рублей за пачку. В абсолютных цифрах это будет самое большое за всю историю табачной отрасли в России повышение ставки акциза на сигареты», — заявил Барвин в разговоре с Daily Storm.

Повышение цен лишь на бумаге гарантирует увеличение бюджета РФ, на деле же за заветные 80 миллиардов еще придется побороться. Экономическая инициатива еще больше усилит разрыв в розничных ценах между легальной и нелегальной табачной продукцией, что, как уверены в «БАТ Россия», спровоцирует рост доли контрафакта и контрабанды до 30%. При таком сценарии вместо дополнительных доходов государство может недополучить 270 миллиардов рублей. Однако, как сообщает замглавы Минфина Алексей Сазанов, ведомство осознает возможные риски и планирует совместно с Минсельхозом разработать план для борьбы с нелегальной продажей табака.

В какой форме будет проходить борьба с контрафактом, в Минфине не объяснили. При этом поддельная продукция остается для лицензированных производителей больной темой и сегодня, до вступления в силу нового законопроекта.

«Продолжают существовать ключевые системные условия для роста нелегального рынка, а именно: отложенная до 2024 года гармонизация акцизов в странах ЕАЭС, отсутствие таможенных границ России со странами союза, несовершенство российского законодательства и правоприменительной практики», — перечислил Олег Барвин.

Не стоит забывать, что повышение ставки акцизов происходит в условиях посткарантинной экономики. Доходы значительной части населения упали, многие и вовсе потеряли работу. Поэтому акцизная инициатива приведет не только к увеличению спроса на дешевую и контрафактную продукцию, но и может спровоцировать неконтролируемые экономические последствия.

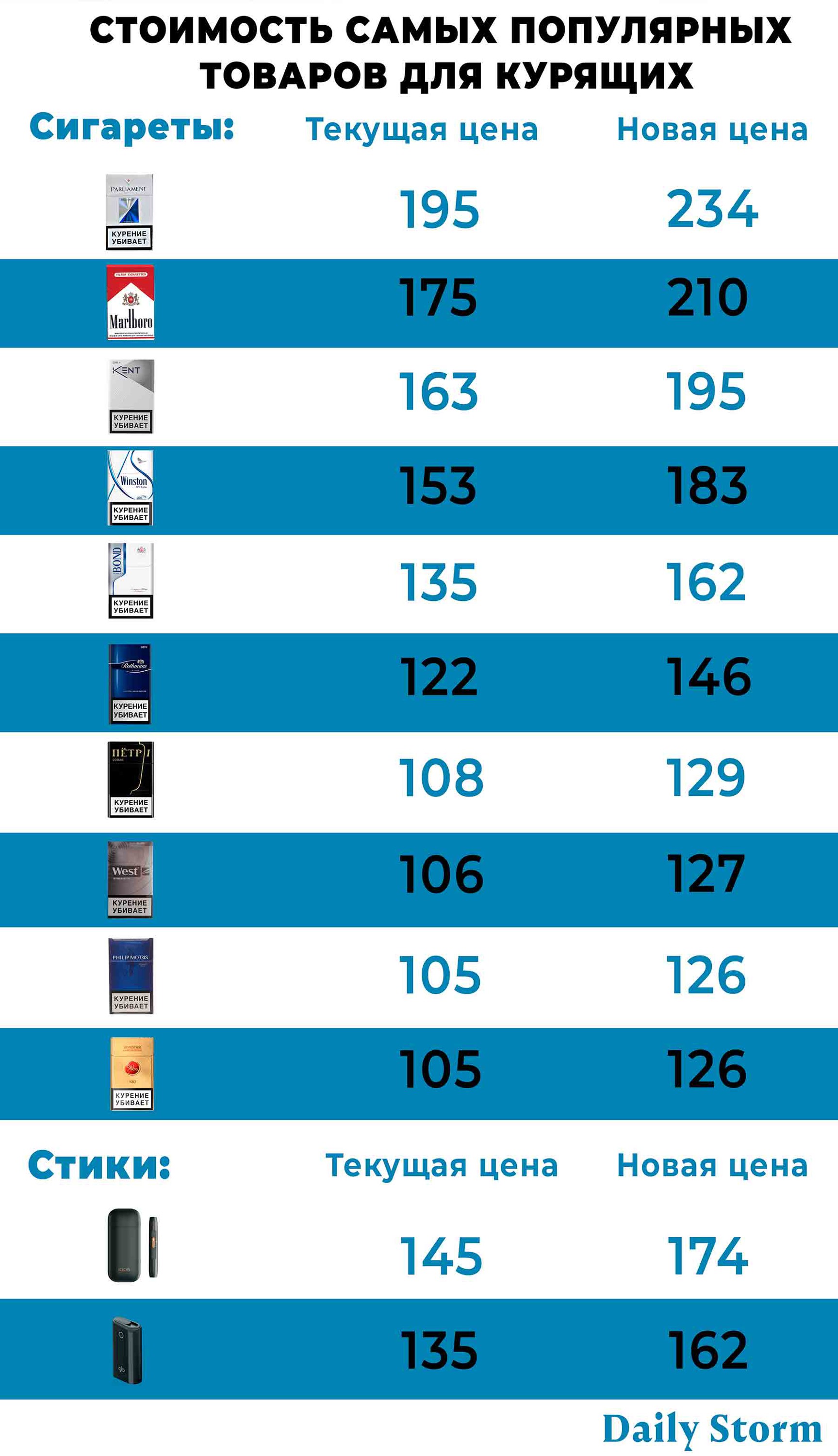

Однако вернемся к потребительскому уровеню. Мы рассчитали стоимость популярных товаров для курящих на 2021 год — плакала половина редакции.

Инфографика: © Daily Storm

Издание «Daily Storm» зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 20.07.2017 за номером ЭЛ №ФС77-70379 Учредитель: ООО "ОрденФеликса", Главный редактор: Сивкова А.С.

Сайт использует IP адреса, cookie и данные геолокации пользователей сайта, условия использования содержатся в Политике по защите персональных данных.

Сообщения и материалы информационного издания Daily Storm (зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) 20.07.2017 за номером ЭЛ №ФС77-70379) сопровождаются гиперссылкой на материал с пометкой Daily Storm.

*упомянутые в текстах организации, признанные на территории Российской Федерации террористическими и/или в отношении которых судом принято вступившее в законную силу решение о запрете деятельности. В том числе:

Признаны террористическими организациями : «Исламское государство» (другие названия: «Исламское Государство Ирака и Сирии», «Исламское Государство Ирака и Леванта», «Исламское Государство Ирака и Шама»), «Высший военный Маджлисуль Шура Объединенных сил моджахедов Кавказа», «Конгресс народов Ичкерии и Дагестана», «База» («Аль-Каида»),«Братья-мусульмане» («Аль-Ихван аль-Муслимун»), «Движение Талибан», «Имарат Кавказ» («Кавказский Эмират»), Джебхат ан-Нусра (Фронт победы)(другие названия: «Джабха аль-Нусра ли-Ахль аш-Шам» (Фронт поддержки Великой Сирии), Всероссийское общественное движение «Народное ополчение имени К. Минина и Д. Пожарского», Международное религиозное объединение «АУМ Синрике» (AumShinrikyo, AUM, Aleph)

Деятельность запрещена по решению суда : Межрегиональная общественная организация «Национал-большевистская партия», Межрегиональная общественная организация «Движение против нелегальной иммиграции», Украинская организация «Правый сектор», Украинская организация «Украинская национальная ассамблея – Украинская народная самооборона» (УНА - УНСО), Украинская организация «Украинская повстанческая армия» (УПА), Украинская организация «Тризуб им. Степана Бандеры», Украинская организация «Братство», Межрегиональное общественное объединение – организация «Народная Социальная Инициатива» (другие названия: «Народная Социалистическая Инициатива», «Национальная Социальная Инициатива», «Национальная Социалистическая Инициатива»), Межрегиональное общественное объединение «Этнополитическое объединение «Русские», Общероссийская политическая партия «ВОЛЯ», Общественное объединение «Меджлис крымскотатарского народа», Религиозная организация «Управленческий центр Свидетелей Иеговы в России» и входящие в ее структуру местные религиозные организации:,Межрегиональное общественное движение «Артподготовка»

Налоговый период по акцизам составляет календарный месяц. Это время, за которое налогоплательщик отчитывается по количеству изготовленной или проданной продукции и платит налог. Категории акцизного товара влияют на то, какая ставка акциза применяется при расчете платежа. Налоговым Кодексом принято три вида ставок акцизов, которые разработаны для определения налогов по алкоголю и табачным изделиям, по топливу и спирту. Налоговая база акциза исходит из ставки и влияет на то, какая величина (объем или стоимость товара) будет использована в расчете налога.

Ставки акцизов

Востребованные у граждан страны товары государство облагает дополнительным налогом. Усиление налоговой нагрузки ведет к росту конечной цены подакцизной продукции. Большими темпами пополняют бюджет дорогие автомобили, крепкий алкоголь, табак и бензин. Акцизные ставки на перечисленные категории продуктов увеличиваются раз в 2-3 года, а по некоторым – ежегодно. Изготовитель каждый год платит за одинаковое изделие большее отчисление в государственный бюджет. Поэтому и рыночная стоимость акцизного товарного ряда растет вместе с налогами.

Ставки акцизов устанавливаются Правительством страны. Принятые ценовые корректировки начинают действие с 1 января следующего года. Обновленные акцизные условия публикуют в 193 статье Налогового Кодекса. Затем бизнесмены и организации ежемесячно отчитываются в налоговый орган о количестве проданных подакцизных изделий. Категории продуктов, попадающих под действие закона, зафиксированы в 181 статье.

В налоговых операциях участвуют три типа налогоплательщиков. Бизнесмены, чье предпринимательство связано с подакцизной продукцией. Фирмы, которые изготавливают или продают акцизный продукт. Люди, участвующие в вывозе и ввозе изделий с акцизом через таможню. Предприниматель, частное лицо и изготовитель платят акцизный сбор по единой налоговой ставке.

Виды ставок акцизов

В налоговом законодательстве действуют тарифы, которые установлены на конкретные категории изделий. По трем типам ставок плательщики рассчитывают налог для уплаты в бюджет. Важно использовать принятые Правительством официальные виды ставок акцизов.

Твердые

Твердые ставки акцизов исчисляются в абсолютной сумме – это точное число в рублях и копейках на единицу продукта. Такая ставка фиксирована и для расчета налога плательщик умножает объем изготовленной за 1 месяц продукции на ставку. Применяется в отношении этилового спирта и алкогольных напитков, нефтепродуктов, сигарет и других товаров.

Бюджетный взнос = Объем продукции * Твердая ставка

Допустим, пивоварня изготовила за месяц 85 литров пива с алкогольностью 4%. Твердая ставка за литр напитка установлена в 21 р. Чтобы узнать стоимость сбора, умножаем 85 литров на 21 рубль. Налоговый платеж составит 1 785 рублей.

Адвалорные

Адвалорные ставки акцизов рассчитываются из процентной доли от стоимости товара. Процентная ставка действует на природный газ. Сбор на газ составляет – 30% от стоимости произведенного объема в месяц. Налогом облагается сумма, из которой вычли расходы на транспортировку газа за пределы РФ и таможенные платежи.

Платеж = Стоимость товара * Адвалорная ставка %

Предположим, цена за 1 кубический метр природного газа 23 рубля, к финансовой сделке подготовлено 25 млн. кубов. Бюджетный платеж по адвалорной ставке составит 30% от произведения 25 млн.* 23 рубля. Отчисление в бюджет по приведенному примеру равно 172 500 000 руб.

Комбинированные

Комбинированные ставки акциза сочетают твердую и адвалорную ставки. Чтобы вычислить бюджетную нагрузку в расчете применяются обе ставки одновременно, их сумма и подлежит уплате государству. Этот тип косвенного налога применяют к табачным изделиям.

Вычет в бюджет = (Объем продукции * Твердая ставка) + (Стоимость товара * Адвалорная ставка %)

Табачный концерн выпустил 3 500 пачек сигарет, в одной пачке 20 штук. Стоимость пачки 120 рублей. Торговая сеть единовременно выкупила полную партию. А концерн вносит за нее акцизные отчисления.

Стоимость партии вышла на 420 тысяч рублей. Количество сигарет 70 тысяч штук. Твердая тарификация в 2021 году на 1 тысячу сигарет равна 1890 р., адвалорная – 14,5%. Бюджетное отчисление = (70 000 * 1890 / 1000) + (420 000 * 14,5%) Налоговая нагрузка за партию составила 193 200 руб.

Таблица ставок акцизов на 2018-2019 год

По каждому виду подакцизных продуктов действует собственная налоговая тарификация. С 1 января 2021 года по ряду продукции произошли изменения. Приводим ставки акцизов на 2021 год. Таблица показывает увеличение тарифа или прежний уровень налоговой нагрузки.

Алкогольная продукция

Государственный сбор на спиртные напитки в 2021 году не отличается от тарифов прошедшего года. Изменения произошли не в ценах, а в способе подсчета алкогольной продукции. До 1 января 2019 налогоплательщики закупали акцизные марки на партию спиртного, теперь государство учитывает каждую бутылку отдельно. Марка в наступившем году приобрела статус отчетного документа.

| Наименование спиртного | Стоимость в рублях за 1 литр | |

| 2018 | 2019 | |

| Алкоголь с содержанием спирта менее 9 % | 418 | |

| Алкоголь с содержанием спирта выше 9% | 523 | |

| Вино с защищенным географическим указанием | 5 | |

| Вина без географического указания | 18 | |

| Игристое вино с защищенным местом происхождения | 14 | |

| Игристые вина без защищенного места изготовления | 36 | |

| Пиво с объемной долей спирта до 0,5% | 0 | |

| Пиво с долей алкоголя от 0,5 до 8,6% | 21 | |

| Пиво с долей алкоголя выше 8,6% | 39 | |

| Медовуха, пуаре, сидр | 21 | |

Этиловый спирт

По этиловому спирту тарификация осталась на прежних позициях. Фирмы используют спирт для изготовления продуктов массового потребления без вреда для здоровья. Поэтому цены на сырье не высокие и растут постепенно.

| Категория продукции | Цена в рублях за литр | |

| 2018 | 2019 | |

| Безводный спирт, который продают компаниям производителям парфюма, косметики, бытовой химии. Тем, кто платит авансовый акцизный налог | 0 | |

| Спирт для компаний, которые не работают с авансовым акцизным платежом | 107 | |

Бензин

Поправки в топливном налогообложении в наступившем году коснулись трех категорий горючего. Но тарифы на бензин продолжат рост и в 2021.

| Тип горючего | Налог в рублях за 1 тонну | |

| 2018 | 2019 | |

| Бензин ниже 5 класса | 13 100 | |

| Бензин 5 класса | 11 892 | 12 314 |

| Дизельное | 8 258 | 8 541 |

| Масла моторные | 5 400 | |

| Прямогонный бензин | 13 100 | |

| Бензол, ортоксилол, параксилол | 2 800 | |

| Керосин авиационный | 2 800 | |

| Средние дистилляты | 8 662 | 9 241 |

Сигареты

Государственный сбор на изделия с никотином самый быстрорастущий косвенный налог. Он повышается в среднем на 10% ежегодно и за 5 лет вырос вдвое. Стремительное увеличение рыночной цены на никотин позволяет сделать его менее доступным продуктом для широких слоев населения. Так страна борется с зависимостью людей от сигарет.

| Разновидность табачных изделий | Платеж в рублях | |

| 2018 | 2019 | |

| Нюхательный, жевательный, трубочный, сосательный, кальянный табак | 2 772 за 1 кг. | 3 050 за 1 кг. |

| Сигары | 188 за 1 шт. | 207 за 1 шт. |

| Сигариты, сигариллы, биди, кретек | 2 671 за 1000 шт. | 2 938 за 1000 шт. |

| Сигареты, папиросы | 1 718 за 1000 штук + 14,5% розничной стоимости, но не менее 2 335 рублей за 1000 шт. | 1 890 за 1000 шт. + 14,5% розничной стоимости, но не менее 2 568 рублей за 1000 шт. |

| Табак для потребления через нагревание | 5 280 за 1 кг. | 5 808 за 1 кг. |

| Электронные устройства для курения | 44 за шт. | 48 за шт. |

| Жидкость для курения через электронное устройство | 11 за 1 мл. | 12 за 1 мл. |

Как в 2016–2017 годах рассчитать акциз на сигареты

Чтобы рассчитать акциз на сигареты (Ас), необходимо применить следующую формулу (ст. 194 НК РФ):

АТНС — акциз, рассчитанный по твердой ставке;

ААНС — акциз, рассчитанный по адвалорной (процентной) налоговой ставке.

АТНС определяется перемножением объема реализованных сигарет (Орс) с твердой налоговой ставкой (ТНС):

ААНС представляет собой соответствующую адвалорной ставке (АНС) долю максимальной розничной цены сигарет (МЦр), помноженной на количество табачных изделий (Кп):

ААНС = МЦр × Кп × АНС.

Кто устанавливает МЦр и можно ли ее изменять — узнайте из представленной ниже схемы.

Детализированная формула для расчета Ас:

Ас = Орс × ТНС + МЦр × Кп × АНС.

С формулами расчета разнообразных финансовых показателей вас познакомят размещенные на нашем сайте материалы:

- «Расчет нормы чистой прибыли (формула)»;

- «Расчет налоговой нагрузки в 2015–2016 году (формула)»;

- «Как определить рентабельность производства (формула)?».

Для расчета акциза потребуется еще один показатель — минимальная цена реализации сигарет (МИНц), которая:

- устанавливается государством как мера воздействия на уровень «табачных» цен (ст. 13 закона от 23.02.2013 № 15-ФЗ);

- является пограничным показателем цены, ниже которой 1 пачка табачных изделий не может быть реализована потребителям;

- составляет 75% от МЦр.

Рассчитанная исходя из минимальной цены на сигареты сумма акциза сравнивается с Ас — суммой акциза к уплате является максимальный по величине из указанных показателей.

Как применить вышеуказанные показатели и формулы для расчета акциза на сигареты — расскажем в следующем разделе.

Налоговая база по акцизам

Принятые государством тарифы на товары массового потребления формируют действующие акцизы. Налоговая база разрабатывается Налоговыми Органами и принимается Правительством страны. База зависит от введенных ставок и разработана в четырех видах:

- Объем акцизного товара в натуральном выражении с применением твердой ставки.

- Объем произведенных изделий при расчете твердой и адвалорной ставок одновременно. Работает для продукции с комбинированной акцизной ставкой.

- Стоимость продуктов, на которые установлена цена в 40 статье Налогового Кодекса и действует адвалорный процент.

- Стоимость товаров, высчитанная из средних торговых цен по предыдущему налоговому периоду или по рыночным ценам. По ним работает адвалорный тариф.

От того, с какой продукцией работает компания, будет зависеть, какой налоговой базой будет пользоваться налогоплательщик при расчете бюджетного платежа. Если фирма изготавливает разные категории продуктов, использует 2 или три вида налоговых расчетов. То есть ведет раздельный учет и определяет платежи по каждому товару отдельно, в соответствии с налоговой базой. Однако если плательщик не применяет подсчет по отдельным категориям продуктов, он платит налог по большей ставке из подходящих ему изделий. Разумно учитывать и считать акциз по отдельным видам изделий.

Ответственность за продажу сигарет без акциза

Законом карается продажа сигарет без акциза. Ответственность за подобное нарушение определяют правоохранительные органы. Это административное или уголовное наказание. Административный штраф назначают как продавцам, так и фирмам, которые продают табак на сумму меньше 100 тысяч рублей. С организации взыщут до 50 тысяч рублей, с продавца до 5 тысяч.

Если компания или продавец умышленно продают табачные изделия стоимостью выше 1 миллиона рублей, наступает уголовная ответственность. Наказание за нарушение закона – до 6 лет тюремного заключения. Или штраф до 800 тысяч рублей.

Налоговый период по акцизам

Налоговым периодом по акцизам признается только 30 дней одного месяца практически для всех налогоплательщиков. Специальным сроком на оплату акцизного обязательства пользуются компании, работающие по трем категориям продукции:

- перерабатывающие прямогонный бензин, денатурат и средний дистиллят. Вносят платеж до 25 числа третьего месяца следующего периода налогообложения;

- реализующие средние дистилляты иностранным фирмам на территории РФ. Срок выплаты до 25 числа шестого месяца, следующего налогового периода;

- реализующие средние дистилляты за пределами страны иностранным организациям. Также, до 25 числа шестого месяца.

Остальные компании сдают финансовую декларацию и выплачивают акцизные оплаты до 25 числа следующего месяца. Сдав отчет 25 февраля, внести платеж нужно до 25 марта. Процедура повторяется ежемесячно. За несоблюдение сроков налогового периода нарушителя ждут штрафные санкции.

Организации, которые изготавливают крепкие спиртные напитки, платят акциз в два этапа. Сначала за объем сырья, из которого планируют произвести алкоголь. За него выплачивают авансовый акцизный платеж до 15 числа месяца, в котором данные напитки будут проданы. И финальный платеж вносят в бюджет до 25 числа следующего месяца.

Авансовые акцизные платежи: условия применения и формула расчета

«Акцизный» аванс — это установленный п. 8 ст. 194 НК РФ для производителей алкогольной и подакцизной спиртосодержащей продукции (АССП) обязательный платеж, представляющий собой предоплату акциза по АССП:

- до закупки произведенного в РФ спирта (включая спирт-сырец);

- до совершения операции, указанной подп. 22 п. 1 ст. 182 НК РФ.

Для расчета суммы «акцизного» аванса:

- НБ — определяется исходя из общего объема закупаемого или передаваемого внутри компании спирта;

- СА — определяется на дату перечисления авансового платежа либо на дату предоставления банковской гарантии (в ситуации освобождения от авансового платежа).

Фактически уплаченный «акцизный» аванс подлежит вычету при определении суммы акциза по реализованной АССП.

ООО «Спиртопром» производит алкогольную продукцию с объемной долей спирта свыше 9%. По плану в декабре 2021 года компания для этих целей планирует приобрести 140 л этилового спирта.

Расчет суммы авансового «акцизного» платежа (ААП) за декабрь, подлежащей перечислению в бюджет в ноябре 2021 года:

- НБ = 140 л;

- СА = 500 руб./л;

- ААП = 140 л × 500 руб./л = 70 000 руб.

Платежку на перечисление аванса в рассчитанной сумме ООО «Спиртопром» представило в банк 14 ноября 2021 года — это соответствует срокам, установленным п. 6 ст. 204 НК РФ. При этом подтверждающие уплату «акцизного» аванса документы необходимо представить налоговикам не позднее 18 ноября 2021 года (п. 7 ст. 204 НК РФ).

Как исчислить «прибыльные» авансовые платежи — читайте в материале «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

Читайте также:

- Данные документальных ревизий аудиторских и налоговых проверок относят к

- Для функций контроля налогообложения и регулирования в управленческом учете расходы подразделяют

- Доходы населения после уплаты налогов и обязательных платежей это

- Списание топлива по глонассу а не по нормам налоговые риски

- Оценить работу налоговых органов