Сроки сдачи декларации по налогу на имущество 2017

Опубликовано: 05.05.2024

Количество отчетов и порядок их сдачи меняются каждый год. Контролирующие органы вводят новые формы, убирают старые, пересматривают сроки сдачи и изменяют бланки.

В статье расскажем, о каких изменениях в отчетности с 2021 года должен знать бухгалтер. Это подсказки с видами отчетов по каждой системе налогообложения, бланками, сроками и особенностями сдачи. Проверяйте себя каждый квартал, чтобы вовремя сдавать отчеты и не забывать об изменениях в формах и сроках.

Шпаргалка подходит организациям и предпринимателям на всех системах налогообложения. Изучите информацию и составьте для себя график сдачи деклараций, расчетов и сведений на 2021 год.

Общая система налогообложения

На ОСНО отчетности больше, чем на специальных налоговых режимах. Бухгалтерам организаций и ИП на общей системе в 2021 году надо сдать больше десяти отчетов.

Организации отчитываются по всем налогам и взносам, которые платят на ОСНО: налог на прибыль, НДС, НДФЛ, налог на имущество организаций, акцизы. А еще надо отчитаться по сотрудникам. ИП на ОСН не сдают декларацию по налогу на имущество, а вместо отчета по прибыли сдают 3-НДФЛ, других отличий от организаций нет.

Декларация по НДС

Организации и предприниматели на ОСНО отчитываются по НДС каждый квартал (ст. 174 НК РФ). Платить налог сразу не обязательно, его можно разбить на три части и платить один раз в месяц. Внимательно заполняйте декларацию и не допускайте отражения недостоверных сведений. Сверьте счета-фактуры с контрагентами, чтобы не подать налоговой разные данные. Например, если вы приняли к зачету налог, который поставщик не отразил, у инспекции возникнут вопросы и она потребует пояснений.

Кто сдает. Российские организации и ИП на ОСН или ЕСХН, налоговые агенты и неплательщики-НДС, иностранные организации, импортеры, комиссионеры, доверительные управляющие, участники товариществ.

Сроки сдачи. В 2021 году сдать декларацию по НДС нужно не позднее следующих сроков:

- за IV квартал 2020 года — 25 января 2021 года;

- за I квартал 2021 года — 26 апреля 2021 года;

- за II квартал 2021 года — 26 июля 2021 года;

- за III квартал 2021 года — 25 октября 2021 года.

За четвертый квартал 2021 года отчитаться нужно уже в январе 2022 года. Если ничего не изменится, крайний срок будет установлен на 25 января.

В сроках учтен перенос даты сдачи с выходных и праздничных дней на рабочие. Например, для декларации за I квартал срок сдачи выпадает на воскресенье. Его переносят на понедельник, чтобы не заставлять бизнес работать в выходной.

Бланк и формат сдачи. Форма декларации, действующая с IV квартала 2020 года, утверждена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Сдавать декларацию по НДС нужно в электронной форме. Право использовать бумажный бланк осталось только у некоторых налоговых агентов и тех, кто платит НДС с электронных услуг.

Посредники-неплательщики НДС вместо декларации сдают электронный журнал учета счетов фактур. Это нужно сделать до 20-го числа месяца, следующего за отчетным кварталом.

Декларация по налогу на прибыль

Сдавать декларацию по налогу на прибыль надо по итогам года, а также в конце каждого отчетного периода. Отчетные периоды зависят от выбранного способа уплаты авансовых платежей. Их можно вносить как за каждый месяц, так и за первый квартал, полугодие, девять месяцев. По итогам года налогоплательщик платит налог на прибыль, уменьшенный на авансы. Если получен убыток, налог платить не нужно.

Кто сдает. Российские и иностранные организации, ответственные участники КГН, налоговые агенты. Организации на спецрежиме сдают декларацию, если налоговый агент не удержал налог с их доходов.

Сроки сдачи. Годовую декларацию все сдают в единый срок. Отчитаться по итогам 2020 года нужно до 29 марта 2021 года. Сроки сдачи деклараций за отчетные периоды зависят от порядка уплаты авансовых платежей.

Если вы платите квартальные и ежемесячные авансовые платежи или только квартальные, декларацию надо сдать в следующие сроки:

- за 2020 год — 29 марта 2021 года;

- I квартал — 28 апреля 2021 года;

- полугодие — 28 июля 2021 года;

- 9 месяцев — 28 октября 2021 года.

Если вы платите ежемесячные авансовые платежи по фактической прибыли, отчитываться надо ежемесячно не позднее 28-го числа месяца, следующего за отчетным. Не забывайте, что при выпадении даты сдачи на праздник или выходной она переносится на следующий рабочий день.

Бланк и формат сдачи. Отчитывайтесь по форме, утвержденной приказом ФНС от 11.09.2020 № ЕД-7-3/655. Сдать декларацию на бумаге могут организации, у которых в 2020 году среднесписочная численность не превысила 100 человек, и вновь созданные организации, уложившиеся в этот лимит по численности работников. Остальные отчитываются в электронной форме.

Декларация по налогу на имущество

Кто сдает. Организации, у которых есть недвижимость, облагаемая налогом на имущество. Отчитаться нужно, даже если все имущество подпадает под льготу или его остаточная стоимость равна нулю.

Сроки сдачи. Отчитывайтесь один раз в год. Для декларации за 2020 год срок — не позднее 30 марта 2021 года.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.07.2020 № ЕД-7-21/475@. В электронной форме сдать отчет должны крупнейшие налогоплательщики, организации, у которых в 2020 году среднесписочная численность превысила 100 человек, и вновь созданные организации с численностью работников более 100. Остальные могут отчитываться на бумаге.

3-НДФЛ

Кто сдает. ИП на ОСНО, предприниматели, утратившие право на спецрежим, и те, кто получил доход, по которому физлица должны сами платить НДФЛ. А также нотариусы, адвокаты и другие лица, занимающиеся частной практикой.

Сроки сдачи. Сдать декларацию за 2020 год нужно до 30 апреля 2021 года. Если ИП прекратил деятельность до конца года, декларацию надо сдать в течение пяти рабочих дней со дня внесения сведений в ЕГРИП.

Бланк и формат сдачи. Форма декларации за 2020 год утверждена приказом ФНС от 28.08.2020 № ЕД-7-11/615@. Сдать отчет в налоговую можно лично, по почте или через МФЦ. Электронную форму принимают по ТКС и через личный кабинет налогоплательщика. Предприниматели, у которых среднесписочная численность в 2020 году превысила 100 человек, могут отчитываться только электронно.

Упрощенная система налогообложения

УСН — один из спецрежимов, который делает работу бизнеса и жизнь бухгалтера проще. На упрощенке не нужно платить и отчитываться по трем налогам: прибыли, НДС и налогу на имущество. Это приходится делать лишь в исключительных случаях.

Все упрощенцы-работодатели должны отчитываться по страховым взносам и доходам сотрудников, а также передавать сведения о них в фонды. Эти отчеты рассмотрим далее.

Специфический отчет для упрощенки — декларация по УСН.

Кто сдает. Организации и предприниматели на упрощенке, даже если не ведут деятельность или взяли налоговые каникулы.

Сроки сдачи. Для организаций и ИП сроки отличаются. Организации отчитываются за 2020 год до 31 марта 2021 года. Предприниматели — до 30 апреля 2021 года.

Бланк и формат сдачи. Форма декларации не менялась давно, она утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Отчитаться можно на бумаге и электронно. Для бумажной формы установлено то же ограничение — среднесписочная численность не более 100 человек.

Единый налог на вмененный доход

ЕНВД — удобный спецрежим, на котором сумма налогов не зависит от фактических доходов. С 1 января 2021 года ЕНВД отменят, поэтому сдавать декларацию больше не придется. Но отчет за четвертый квартал 2020 года никто не отменял, а сдать его нужно в 2021 году.

Кто сдает. Организации и предприниматели, которые работают на ЕНВД.

Сроки сдачи. Отчитываться нужно ежеквартально. Последнюю декларацию по ЕНВД за IV квартал 2020 года нужно будет сдать до 20 января 2021 года. Других отчетов в 2021 году не предполагается.

Бланк и формат сдачи. Сдать отчет можно в бумажном и электронном виде. Форма декларации утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@.

Бухгалтерская отчетность

Годовая бухотчетность состоит из баланса, отчета о финансовых результатах и приложений к ним. Если отчетность подлежит обязательному аудиту, то вместе с ней нужно сдать аудиторское заключение. Все организации сдают отчетность в ФНС, а вот в Росстат ее сдавать больше не нужно. Исключение — организации, в отчетности которых есть сведения государственной тайны.

Кто сдает. Организации на любых режимах налогообложения. ИП учет вести не обязаны и могут не сдавать отчетность.

Сроки сдачи. Сдать отчетность нужно в течение трех месяцев после окончания 2020 года, то есть до конца марта. Аудиторское заключение сдавайте либо вместе с отчетностью, либо в течение 10 рабочих дней с даты его составления.

Бланк и формат сдачи. Отчитаться и сдать аудиторское заключение нужно в электронном виде. Формы отчетов мы собрали в статье «Годовая бухгалтерская отчетность организации».

Заявление о подтверждении основного вида деятельности

Основной вид деятельности нужно подтверждать каждый год, направляя соответствующее заявление и документы в ФСС. От него зависит тариф взносов на травматизм. Если не подтвердить вид деятельности, фонд выберет самый опасный вид деятельности из вашего перечня, придется платить взносы по повышенному тарифу.

Кто сдает. Организации-страхователи.

Сроки сдачи. Заявление по итогам 2020 года подайте до 15 апреля 2021 года.

Бланк и формат сдачи. Форма заявления дана в Приложении № 1 к Приказу Минздравсоцразвития от 31.01.2006 № 55. К нему нужно приложить справку-подтверждение из Приложения № 2 и копию пояснительной записки к бухбалансу.

Отчетность по сотрудникам

У бухгалтеров, которые обслуживают организации и предпринимателей на спецрежимах, основную часть работы составляет отчетность по сотрудникам. Одни формы нужно сдавать каждый квартал, другие каждый месяц, а некоторые вообще привязаны к определенным событиям.

Организации и ИП-работодатели являются налоговыми агентами. Они должны удержать с доходов своих работников НДФЛ и перечислить в бюджет. Об этом предусмотрено два отчета — справка 2-НДФЛ и расчет 6-НДФЛ.

Кто сдает. ИП с сотрудниками и организации.

Сроки сдачи. Справки 2-НДФЛ за 2020 год со всеми «признаками» подайте до 1 марта 2021 года. Расчеты 6-НДФЛ нужно сдавать каждый квартал в следующие сроки:

- за 2020 год — 1 марта 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 2 августа 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Справку 2-НДФЛ сдавайте по форме, утвержденной приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Ее можно сдать в ИФНС на бумаге или электронно. Бумажная форма разрешена, если вы выплатили доход 10 людям или меньше.

Форма расчета 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Ограничения для сдачи бумажного расчета те же, что для справки 2-НДФЛ.

Расчет по страховым взносам

Кто сдает. Организации и ИП, которые платят страховые взносы с доходов физлиц. Главы КФХ.

Сроки сдачи. Расчеты нужно подать за I квартал, полугодие, 9 месяцев и год. В 2021 году сроки следующие:

- за 2020 год — 1 февраля 2021;

- за I квартал 2021 года — 30 апреля 2021;

- за полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021.

Бланк и формат сдачи. Способ сдачи расчета зависит от количества физлиц, которым вы начислили взносы в текущем периоде. Если их численность не превышает 10 человек, расчет можно сдать как на бумаге, так и электронно. Остальным доступен только электронный формат.

Расчет 4-ФСС

Кто сдает. Все страхователи: организации и физлица, которые нанимают работников по трудовым договорам и договорам ГПХ, если в них есть такое условие.

Сроки сдачи. Сроки зависят от формы сдачи расчета: бумажная или электронная. В 2021 году крайние даты следующие:

| Период | Для электронной формы | Для бумажной формы |

|---|---|---|

| 2020 год | 25 января | 20 января |

| I квартал 2021 | 26 апреля | 20 апреля |

| полугодие 2021 | 26 июля | 20 июля |

| 9 месяцев 2021 | 25 октября | 20 октября |

Бланк и формат сдачи. Бланк расчета 4-ФСС утвержден приказом ФСС от 26.09.2016 N 381. Способ сдачи зависит от среднесписочной численности в 2020 году. Если она превысила 25 человек, отчитываться нужно электронно, если нет можно выбрать бумажный формат.

Отчетность в ПФР

Организации и ИП-страхователи регулярно сдают в ПФР отчетность по персучету. В список попадает ежемесячная СЗВ-М, ежеквартальная ДСВ-3 и ежегодная СЗВ-СТАЖ. Еще один отчет — СЗВ-ТД, его сдача привязана к изменению сведений о трудовой деятельности.

Формат сдачи зависит от того, на сколько лиц подаете сведения. Если их 24 и менее, сдать можно как на бумаге, так и электронно. Иначе — только электронно.

СЗВ-М — ежемесячная форма. Ее нужно сдавать каждый месяц не позднее 15-го числа следующего месяца. Помните о переносах сроков сдачи с выходных и праздников. Форма утверждена постановлением Правления ПФР от 01.02.2016 № 83п.

ДСВ-3 — ежеквартально сдают страхователи, которые перечисляют дополнительные страховые взносы на накопительную пенсию. На сдачу дано 20 календарных дней по окончании квартала, выходные и праздники из расчета не исключаются. Форма утверждена постановлением Правления ПФР от 09.06.2016 г. № 482п.

СЗВ-СТАЖ — ежегодная форма. Сдать отчет за 2020 год нужно до 1 марта 2021 года. Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п.

СЗВ-ТД сдавайте не позднее рабочего дня, следующего за днем оформления документов о приеме или увольнении сотрудника. Также форму надо сдать при переводе на другую работу, подаче заявления о продолжении ведения ТК или о представлении сведений о трудовой деятельности — до 15-го числа месяца, следующего за месяцем с событием. Форма утверждена постановлением Правления ПФР от 25.12.2019 № 730п.

Таким образом, организациям и предпринимателям с сотрудниками нужно помнить гораздо больше сроков, чем фирмам без работников. Чтобы не запутаться в датах и использовать только актуальные формы, пользуйтесь нашим календарем-шпаргалкой.

В 2020 году государство освободило пострадавшие субъекты МСП от уплаты налога на имущество за II квартал 2020 года и перенесло сроки уплаты авансов. У бухгалтеров сразу появились вопросы: как заполнять в декларации расчет авансовых платежей, какую категорию налогоплательщика указывать, какая из налоговых льгот подойдет. Все эти вопросы закрывает новая форма декларации, которую нужно сдать по итогам 2020 года.

- Что сдаём

- Когда и куда сдаём

- Что облагаем

- Какие разделы декларации заполняем

- Нужно ли сдавать нулевые декларации по налогу на имущество

- Что изменилось в 2020 году

- Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Что сдаём

В 2021 году сдаём декларацию по налогу на имущество организаций за 2020 год на новом бланке. Форма по КНД 1152026 утверждена Приказом ФНС России от 14.08.2019 № СА-7-21/405@ в ред. Приказа ФНС от 09.12.2020 № КИ-7-21/889@.

Если организация освобождена от платежей по налогу на имущество за II квартал, но сдаёт декларацию в 2020 году при ликвидации или реорганизации, нужно применять старую форму (Приказ ФНС России от 14.08.2019 № СА-7-21-405@). Мы рассказывали, как отразить в ней освобождение от уплаты налогов.

Когда и куда сдаём

Срок сдачи декларации по налогу на имущество — не позднее 30 марта 2021 года.

В общем случае сдаём годовую декларацию в инспекцию по месту нахождения недвижимости (п. 1 ст. 386 НК РФ). Узнать адрес и реквизиты налоговой можно на сайте ФНС.

- Если у компании есть обособленное подразделение и на его балансе находится облагаемое налогом имущество, то декларация сдаётся в инспекцию, где зарегистрировано подразделение. В декларации указывается ОКТМО местности, где находится подразделение.

- Если недвижимость располагается не там, где находятся головной офис и подразделения с выделенными отдельными балансами, то по местонахождению такой недвижимости сдаются отдельные отчеты. В отчетах отражается ОКТМО по месту нахождения недвижимости.

- Крупнейшие налогоплательщики отчитываются по месту учета, в свою межрегиональную (межрайонную) инспекцию, но с КПП и кодом налогового органа по месту нахождения имущества.

По объектам недвижимости, которые расположены на территориях, подведомственным разным налоговым органам, можно сдавать единую декларацию. Инспекцию выберите самостоятельно. Для этого нужно до 1 марта года, в котором будет сдана декларация, подать Уведомление по форме (Приказ ФНС РФ от 19.06.2019 N ММВ-7-21/311@).

Что облагаем

Недвижимое имущество, отраженное на балансе как основное средство, если налоговая база по ней определяется как среднегодовая стоимость. Среди прочего (неочевидные случаи) обложения налогом:

- недвижимость передана другим лицам во временное владение, пользование, распоряжение;

- передана в доверительное управление (кроме ПИФ);

- внесена в совместную деятельность;

- получена по концессионному соглашению;

- получена вами как управляющей компанией ПИФ.

Также налогом облагается недвижимость, которая находится в России и принадлежит организации на праве собственности, хозяйственного ведения, получена по концессионному соглашению, если налоговая база в её отношении определяется как кадастровая стоимость.

Объектом налогообложения не является любое движимое имущество, а также недвижимость вроде земли и водоёмов, перечисленная в п. 4 ст. 374 НК РФ.

Не облагаем налогом, но отражаем в декларации как льготное:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, фармацевтических или общественных организаций инвалидов;

- имущество протезно-ортопедических предприятий, коллегий адвокатов, адвокатских бюро, юридических консультаций, управляющих компаний и участников проекта «Сколково», ИНТЦ, участников, резидентов или управляющих особых экономических зон;

- федеральные автодороги, вновь вводимая энергоэффективная недвижимость, недвижимость для добычи углеводородов

Полный список федеральных льгот — в ст. 381 НК РФ. Каждый регион может самостоятельно решать, какие льготы вводить на своей территории, кто и по какому имуществу сможет их применять (ст. 372 НК РФ). Чтобы узнать, какие льготы действуют в вашем регионе, обратитесь в инспекцию или посмотрите на официальном сайте ФНС.

Какие разделы декларации заполняем

Декларацию сдавайте в следующем составе:

- Титульный лист и раздел 1 — всегда, когда подаем декларацию;

- Разделы 2 и 2.1 — если есть имущество, облагаемое налогом по среднегодовой стоимости;

- Раздел 3 — если есть имущество, облагаемое налогом по кадастровой стоимости.

- Раздел 4 — если на балансе головной организации или обособленных подразделений есть движимые основные средства с остаточной стоимостью больше нуля.

Мы рекомендуем заполнять декларацию в последовательности: Титульный лист → Раздел 3 → Раздел 2 → Раздел 2.1 → Раздел 1 → Раздел 4.

Нужно ли сдавать нулевые декларации по налогу на имущество

Если у вас есть объекты налогообложения, но итоговая сумма налога равна нулю, декларацию нужно сдать. В этом случае вы являетесь плательщиком налога и должны отчитаться, несмотря на то, что налог нулевой.

Такое бывает в двух случаях:

- Ваша недвижимость полностью самортизирована, её остаточная стоимость равна нулю. При этом она облагается налогом по среднегодовой стоимости.

- Вся ваша недвижимость освобождена от налога по федеральным или региональным льготам.

Когда у организации совсем нет недвижимости, признаваемой объектом налогообложения, она не является налогоплательщиком и не должна сдавать декларацию.

Что изменилось в 2020 году

Для декларации по налогу на имущество за 2020 год утверждена новая форма (Приказ ФНС России от 28.07.2020 № ЕД-7-21/475@). Этим же приказом ФНС обновила порядок заполнения и электронный формат декларации.

Раздел 1 — появились две новые строки

Строка 005 «Признак налогоплательщика». Нужно проставить код от 1 до 3:

- «1» — если организация платит авансовые платежи позже на основании постановления Правительства от 02.04.2020 № 409;

- «2» — если организация платит авансовые платежи позже на основании региональных законов;

- «3» — если организация платит авансы вовремя.

Строка 007 «Признак СЗПК». Это строка только для организаций, заключивших соглашение о защите и поощрении капиталовложений (СЗПК). Поставьте один из кодов:

- «1», если налог (авансовые платежи) рассчитан по объектам недвижимости, связанным с исполнением СЗПК;

- «2», если объекты недвижимости не связаны с СЗПК.

Разделы 2 и 3 — новая строка, коды льготы и имущества

Новая строка 002 «Признак СЗПК» нужна только для организаций с соглашением по капиталовложениям. Проставьте в строке «1», если недвижимость связана с исполнением СЗПК, «2» — если не связана. Для каждого признака нужен отдельный раздел 2 и раздел 3.

Утвердили новые коды федеральных и региональных льгот, связанных с коронавирусом:

- 2010501 и 2010505 — для малых и средних предприятий;

- 2010502 и 2010506 — для социально ориентированных некоммерческих организаций;

- 2010503 и 2010507 — для некоммерческих организаций, наиболее пострадавших от коронавируса;

- 2010504 и 2010508 — для централизованных религиозных организаций.

Ввели специальный код для имущества участников СЭЗ — «14». Его применяют для недвижимости Крыма и Севастополя. Код указывайте в строке 001, и для каждого кода составляйте свой раздел 2.

Раздел 4 — новый раздел со сведениями о движимом имуществе

С 1 января 2021 года в силу вступили поправки к НК РФ, в соответствии с которыми в декларацию по налогу на имущество нужно включать сведения о движимом имуществе. Специально для этого ФНС добавила в форму декларации новый раздел 4 «Сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств». Его надо заполнить уже в декларации за 2020 год, если у компании на балансе есть такие основные средства.

Среднегодовую стоимость имущества нужно указать по каждому региону. Здесь же отражается стоимость такого имущества, числящегося за обособленным подразделением, которое имеет отдельный баланс.

На данный момент четвертый раздел носит справочный характер, так как движимое имущество по-прежнему не является объектом налогообложения. Но есть вероятность, что в будущем их снова начнут облагать налогом, правда, Минфин обещает снизить ставки.

Как заполнить декларацию по налогу на имущество за 2020 год: соблюдаем контрольные соотношения

Новые контрольные соотношения к декларации по налогу на имущество за 2020 год утверждены письмом ФНС России от 30.09.2020 N БС-4-21/15947@.

Основное внутридокументное соотношение осталось прежним. Сумма налога, исчисленная к уплате по итогам налогового периода и отраженная в строке 021 раздела 1, должна быть равна сумме значений, указанных в строках 260 всех разделов 2 и в строках 130 всех разделов 3, имеющих соответствующие коды по ОКТМО и КБК и соответствующий признак по строке 002. Его нарушение говорит о том, что сумма налога к уплате исчислена неправильно.

Все изменения касаются новых кодов льгот и имущества. Вот все обновленные контрольные соотношения:

- Если в строке 230 раздела 2 указан один из новых кодов федеральных и региональных налоговых льгот, введенных в связи с коронавирусом, то сумма налоговой льготы в строке 240 не должна быть меньше или равна нулю. Нарушение этого соотношения говорит о завышении суммы налога.

- Если в строке 001 раздела 2 указан один из следующих кодов имущества: 01, 02, 03, 05, 07, 08, 09, 10 или 14, то есть два варианта:

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) ≥ 0. В этом случае исчисленная сумма налога к уплате (ст. 260) должна быть равна разнице строк 220 и 240.

Сумма налога за налоговый период (ст. 220) – Сумма налоговой льготы, уменьшающей налог (ст. 240) публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как рассчитать и заплатить

Этот материал обновлен 15.03.2021.

Налог на имущество организаций — один из трех региональных налогов. С 2019 года он фактически стал налогом на недвижимость: движимое имущество этим налогом больше не облагается.

Однако с 2021 года сведения о движимом имуществе включают в налоговую декларацию. Речь идет о том имуществе, которое учтено на балансе организации как основное средство. С этой целью приняли новую форму декларации.

Плательщики налога на имущество организаций

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Обычно это недвижимость, которая принадлежит организации на праве собственности и изначально приобреталась не для перепродажи.

Также платить налог на имущество должны иностранные организации — как имеющие постоянное представительство в РФ, так и не имеющие, — у которых есть в собственности недвижимость на территории России.

Кто не платит налог на имущество организаций. Не платят этот налог компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование и т. д.

Также налог на имущество не платят организации, применяющие спецрежимы.

УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. Каждый регион сам определяет, какая недвижимость на его территории будет облагаться по кадастровой стоимости. Вся остальная недвижимость облагается налогом по среднегодовой стоимости.

К примеру, в Москве фирма на УСН не должна платить налог на имущество за нежилое помещение в многоквартирном доме при условии, что площадь всех нежилых помещений в доме не превышает 3000 м 2 . Если превышает, то, возможно, налог придется платить.

ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг.

Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество. А административное здание и здание столовой, в которой обедает персонал фабрики, облагаются. Потому что эти два здания не участвуют непосредственно в производстве, переработке и реализации сельхозпродукции.

Объекты налогообложения

Недвижимое имущество. В настоящее время в числе объектов только недвижимость, которая отражена в бухучете:

- На счете 01 «Основные средства» — если она находится в распоряжении компании. Не важно, использует организация эту недвижимость или нет.

- На счете 03 «Доходные вложения в материальные ценности» — если компания передала недвижимость в аренду или в лизинг.

Также объектом налогообложения признается недвижимость, которую организация:

- Передала в доверительное управление.

- Внесла в совместную деятельность в рамках договора простого или инвестиционного товарищества. Например, три компании решили совместными усилиями построить большой комплекс по производству мебели. В качестве вклада в комплекс одна из компаний решила внести собственное сооружение, чтобы разместить в нем лесопилку.

- Получила по концессионному соглашению. То есть организация в этом соглашении является концессионером — стороной, которая обязуется за свой счет создать или реконструировать недвижимое имущество, например здание аэропорта. При этом другая сторона — концедент — предоставляет ей на оговоренный срок права владения и пользования аэропортом.

Кроме того, налогом на имущество облагаются жилые помещения, которые не учитываются на балансе в качестве основных средств, но по региональному закону облагаются налогом по кадастровой стоимости. Например, квартиры, которые компания приобрела для перепродажи и в бухучете учла их как товары. Нежилая недвижимость для перепродажи налогом на имущество не облагается.

Движимое имущество организаций. С 2019 года любое движимое имущество — будь то транспорт, производственное оборудование, какая-либо аппаратура — не облагается налогом на имущество организаций.

Минфин прорабатывает возможность вернуть движимые основные средства в состав налогооблагаемых объектов. Вместе с этим Министерство хочет снизить предельную ставку налога так, чтобы не пострадали бюджет и бизнес. Предполагается, что это упростит работу налоговикам и сократит количество споров о том, движимое это имущество или недвижимое.

Что еще не признается объектом налогообложения:

- Земельные участки, водоемы и другие природные ресурсы.

- Памятники истории и культуры федерального значения.

- Суда, зарегистрированные в Российском международном реестре судов.

Также не облагается налогом на имущество:

- Недвижимость, которую компания арендует и которая в бухучете учтена на забалансовом счете 001 «Арендованные основные средства».

- Недвижимость, не готовая к эксплуатации, например недострой, который отражен на счете 08 «Вложения во внеоборотные активы».

Налоговая база

По общему правилу налоговая база по налогу на имущество — это среднегодовая стоимость недвижимости. Организации должны сами рассчитывать ее по итогам года и по окончании каждого отчетного периода, если в регионе такие периоды не отменены.

Для некоторых объектов недвижимости налоговой базой является их кадастровая стоимость. Считать налог по среднегодовой стоимости таких объектов уже нельзя. «Кадастровый» перечень ежегодно утверждается в регионе. В него могут попасть, к примеру, помещения в административно-деловых и торговых центрах, нежилые помещения для офисов, магазинов, объектов общепита или бытового обслуживания.

Посмотреть перечень можно на официальном сайте субъекта РФ либо на сайте регионального правительства. Так, московский «кадастровый» перечень размещен на сайте мэра Москвы.

Платить налог по кадастровой стоимости должны все организации — собственники недвижимости, даже те, кто применяет специальные налоговые режимы: упрощенную систему налогообложения или единый сельскохозяйственный налог.

Порядок определения налоговой базы. Среднегодовая стоимость недвижимости считается так: складывается остаточная стоимость недвижимости на первое число каждого месяца года и на 31 декабря, и полученный результат делится на 13.

Остаточная стоимость считается по формуле:

Остаточная стоимость = Первоначальная стоимость − Начисленная амортизация

Бухгалтерские программы автоматически формируют остаточную стоимость.

При расчете среднегодовой стоимости недвижимости не учитываются объекты, облагаемые налогом по кадастровой стоимости. Налог на имущество по каждому «кадастровому» объекту считается отдельно. Кадастровая стоимость берется на 1 января года, за который считается налог.

Если организация владеет помещением в здании и кадастровая стоимость определена только для здания в целом, стоимость помещения считается пропорционально доле его площади.

Например, если площадь здания 2000 м 2 , а помещения — 40 м 2 , доля помещения — 40/2000. При стоимости здания 100 млн рублей стоимость помещения составит 2 млн рублей.

Бывает, что для недвижимости из регионального перечня кадастровая стоимость отсутствует весь год. Раньше Минфин разъяснял, что в этом случае такая недвижимость налогом на имущество вовсе не облагается.

С 2021 года, если кадастровая стоимость объекта не определена до конца года, то налог за него придется платить по среднегодовой стоимости. Это относится только к той недвижимости из регионального перечня, которая учтена в качестве основных средств — ОС. Если недвижимость не ОС, то налога не будет.

Налоговый и отчетные периоды

Налоговым периодом по налогу на имущество организаций является календарный год. То есть только после того, как год истек, окончательно определяется сумма налога к уплате. А в течение года по отчетным периодам вносят авансовые платежи.

Отчетными периодами признаются:

- I квартал, полугодие и 9 месяцев календарного года — если недвижимость облагается по среднегодовой стоимости;

- I, II и III кварталы календарного года — если облагается по кадастровой стоимости.

Региональные власти вправе не устанавливать у себя отчетные периоды. В настоящий момент во всех субъектах РФ такие периоды есть.

Налоговая ставка

Налог на имущество организаций — региональный налог, поэтому конкретные ставки по нему устанавливаются законами субъектов РФ.

Региональные ставки не должны превышать 2,2%. А для недвижимости, которая облагается налогом по кадастровой стоимости, ставка не может быть больше 2%.

Регионы могут устанавливать различные ставки налога на имущество в зависимости от деятельности, которую ведет организация, и вида имущества, которое используется в этой деятельности.

Например, в Красноярском крае действует пониженная ставка для производителей нефтепродуктов — 1,1%, для имущества аптечных организаций — 0,5%.

Ставка налога 0% на федеральном уровне действует для очень узкого круга налогоплательщиков. Например, для тех, кому принадлежат объекты магистральных газопроводов, газодобычи, производства и хранения гелия. Причем эти объекты должны находиться в пределах Якутии, Иркутской либо Амурской области.

Какие ставки налога на имущество организаций установлены именно в вашем регионе, можно узнать с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Общие положения

Обязанность по уплате имущественного налога закреплена за всеми организациями, на балансе которых числятся налогооблагаемые объекты имущества. Данное фискальное обязательство относится к региональным сборам. Это означает, что конкретный размер налоговой ставки, периодичность уплаты регламентируется властями субъекта. Региональные власти утверждают сроки, когда сдается декларация по налогу на имущество.

Также органы исполнительной власти региона вправе дополнить или сократить перечень льгот (необлагаемого имущества), предусмотреть дополнительные привилегии и послабления для отдельных категорий налогоплательщиков.

Налоговая декларация на имущество: основные критерии формирования

Актуальный бланк декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (КНД 1152026). Новую форму следовало применять при формировании отчетности за 2017 год.

Кто сдает декларацию по налогу на имущество

Все юридические лица, имеющие на балансе налогооблагаемые объекты имущества. Отметим, что к таким объектам с недавнего времени относят не только недвижимость, но и движимое имущество.

Срок сдачи декларации по налогу на имущество

Один раз в год, не позднее 30 марта года, следующего за отчетным.

За 2018 год последний срок сдачи отчетности — 01.04.2019, так как 30.03.2019 выпадает на выходной день (суббота).

Остальные предприятия и фирмы вправе самостоятельно определять формат предоставления отчетности: на бумаге или электронно.

Стоит отметить, что электронный формат сдачи отчета является преимущественным.

Структура отчета

Действующий бланк декларации по налогу на имущество предоставляется в следующем формате:

- Лист 01 — титульный лист, содержит основную информацию о налогоплательщике.

- Раздел 1 — предусматривает информацию о сумме исчисленного налогового обязательства, подлежащего уплате в бюджет.

- Раздел 2 — содержит основной расчет налогооблагаемой базы для российских и иностранных организаций, осуществляющих свою деятельность через постоянные представительства на территории РФ.

- Раздел 2.1 — заполняется, если в собственности компании находится имущество, в отношении которого налог исчисляется по среднегодовой стоимости.

- Раздел 3 — расчет налогооблагаемой базы по объектам имущества, в отношении которых исчисление налога проводится исходя из кадастровой стоимости.

![]()

Важные требования к подготовке отчетности

Основные правила и порядок заполнения закреплены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Выделим ключевые требования к составлению отчетного документа:

- стоимостные показатели указывайте в полных рублях, суммы менее 50 копеек отбрасываются, более 50 копеек — округляются до полного рубля;

- нумерация отчета сквозная, начинается с титульного листа (лист 01);

- исправление ошибок, зачеркивания, помарки и применение корректирующих средств недопустимо;

- печать отчета с двух сторон одного листа недопустима;

- при составлении отчета от руки допустимо вносить сведения чернилами синего, фиолетового или черного цвета;

- наименование, адреса вписывайте заглавными печатными буквами;

- числовые значения вписывайте слева направо, начиная с первой ячейки.

При заполнении отчетности на компьютере вносите числа аналогичным образом, однако выравнивайте их по правой стороне, то есть к последней ячейке. В пустых полях прочерки можно не ставить.

Порядок заполнения

Пошаговая инструкция к заполнению налоговой декларации.

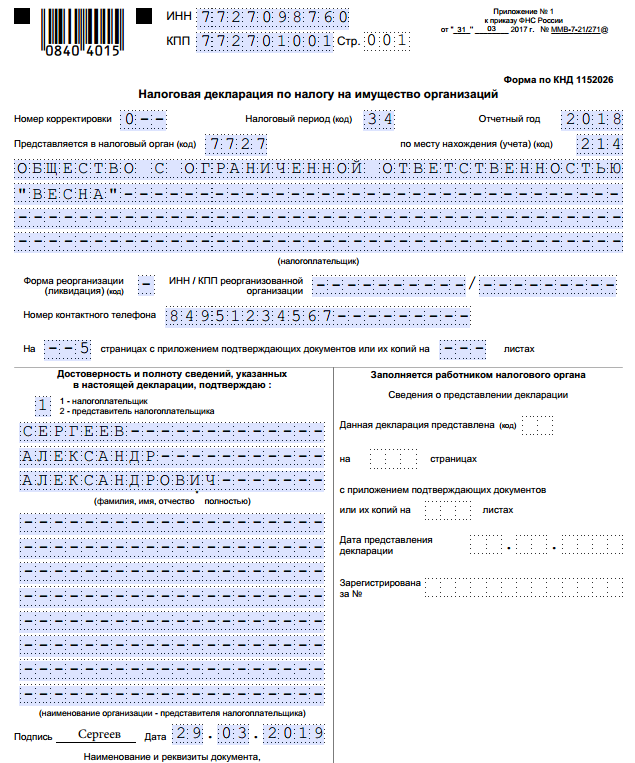

Шаг № 1. Титульный лист

Здесь укажите все необходимые сведения от отчитывающейся организации. В верхней части листа внесите ИНН и КПП, затем последовательно укажите:

- Номер корректировки. Если отчет отправляется впервые, то проставьте «0--», для последующих исправлений указывайте «1--» и так далее по хронологии.

- Налоговый период укажите «34», затем пропишите отчетный год.

- Внесите информацию о налоговом органе, в который предоставляется декларация (код).

- Укажите код компании по месту ее нахождения:

В большинстве случаев проставляется код «214».

- Теперь пропишите полное наименование юридического лица, номер контактного телефона и сведения о руководителе предприятия либо о доверенном лице, ответственном за сдачу отчетности.

Нижняя правая часть титульного листа остается незаполненной. Эту часть страницы заполняет инспектор ФНС при приеме налоговой декларации.

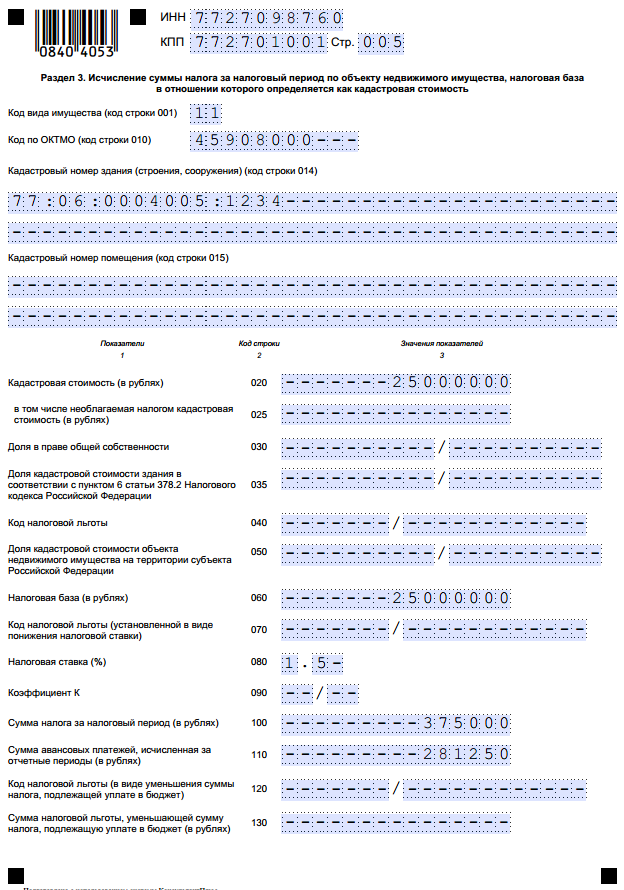

Шаг № 2. Переходим в раздел 3

Если в собственности компании имеется имущество, стоимость которого рассчитывается исходя из кадастровой, то необходимо заполнить раздел 3 декларации.

Кадастровая стоимость определяется на 1 января отчетного периода (года). Если в течение календарного года стоимость по кадастру изменялась, то эти изменения учитывать в подсчете налога не следует.

Если кадастровая стоимость части (доли) объекта не определена, то ее следует исчислить прямо пропорционально, исходя из площади доли и общей площади объекта.

Шаг № 3. Разделы 2

В одном отчете может быть несколько разделов 2, это может быть обусловлено следующими факторами:

- объекты имеют разные коды ОКТМО;

- имущество облагается по разным ставкам;

- к базе применяются несколько льгот;

- объекты имеют разные коды имущества.

Среднегодовую стоимость налогооблагаемых объектов указывайте исходя из остаточной стоимости объектов на 1 число каждого месяца отчетного периода (строки 010–140 графы 3). Итоговый расчет среднегодовой стоимости исчислите способом арифметического среднего по этим полям.

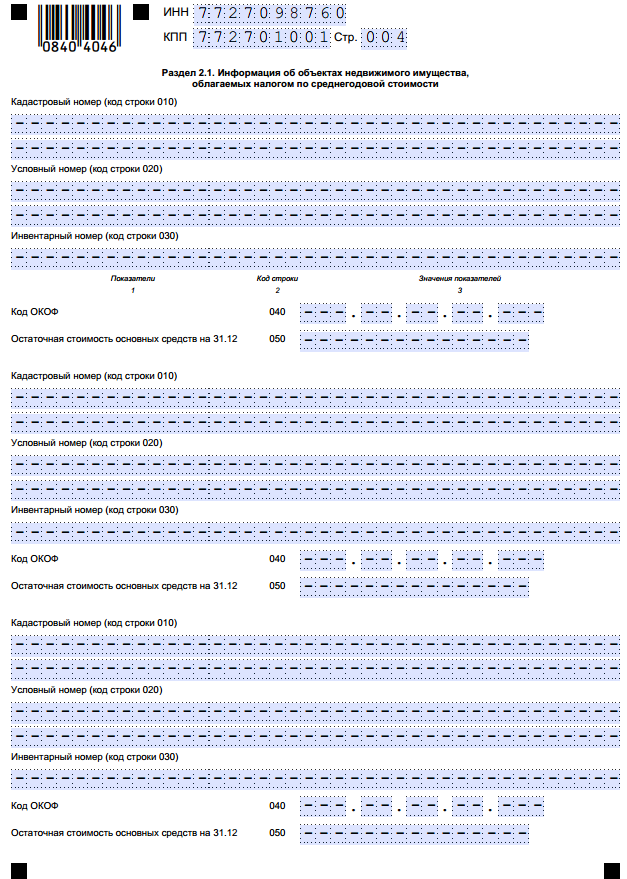

Шаг № 4. Раздел 2.1

В данном разделе указываются сведения о налогооблагаемых активах, налог по которому рассчитывается исходя их среднегодовой стоимости.

- кадастровый номер объекта, при его наличии;

- условный номер в соответствии с ЕГРН;

- инвентарный номер, если к имущественному объекту не присвоен кадастровый или условный номер;

- код ОКОФ, в соответствии с общероссийскими классификаторами;

- остаточная стоимость объекта на 31 декабря.

Отметим, что если имущество выбыло до окончания отчетного периода, то сведения о нем в раздел 2.1 включать не следует.

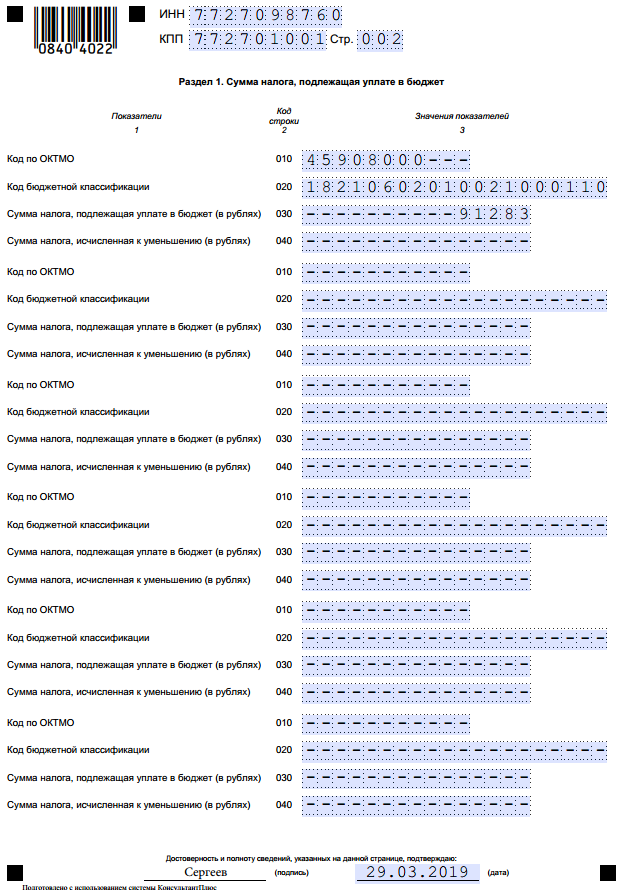

Шаг № 5. Раздел 1

В данном листе укажите сумму налога, подлежащую уплате в бюджет.

Если в регионе установлены авансовые платежи, то в данном разделе следует учесть уже выплаченные транши.

Если сумма авансовых расчетов превысила итоговую сумму налогового обязательства, то в строке 030 ставится прочерк. А переплаченная разница отражается в 040 строке.

Как правильно оформить декларацию по налогу на имущество, когда ее сдавать, в какой форме? На эти и другие вопросы, связанные с декларированием имущества организаций, отвечаем в этой статье. Прокрутив страницу вниз, вы сможете скачать бланк декларации по налогу на имущество организаций за 2017 год.

Новая форма декларации по налогу на имущество организаций 2018 года утверждена приказом ФНС России от 31 марта 2017 года № ММВ-7-21/271. Однако Письмом ФНС России от 23.06.2017 N БС-4-21/12076 сообщено, что организации за отчетные периоды 2017 года могут представлять налоговые расчеты по авансовым платежам по налогу как по форме, утвержденной приказом от 31.03.2017 № ММВ-7-21/271 так и по форме, утвержденной приказом ФНС России от 24.11.2011 N ММВ-7-11/895. Сначала рассмотрим предыдущую форму, утвержденную в 2011 году.

Сроки сдачи декларации по налогу на имущество организаций за 2017 год

Организации на ОСН ежегодно подают в ИФНС декларацию по налогу на имущество. Кроме нее, необходимо ежеквартально подавать расчет по авансовым платежам.

Декларация по налогу на имущество организаций за 2017 год должна быть представлена всеми плательщиками налога на имущество, организациями, имеющими объекты налогообложения, облагаемые как по балансовой, так и по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ).

В случаях, когда у организации не имеется облагаемого налогом имущества, она не будет являться плательщиком налога на имущество, а значит, не должна сдавать декларацию (Письмо Минфина от N /5904).

Согласно Приложению № 4 к Приказу ФНС от № /895, налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) в налоговую инспекцию представляется по итогам каждого отчетного периода, то есть, квартала. Сроки: не позднее чем через 30 календарных дней после окончания нужного отчетного периода. Они закреплены ст. 386 НК РФ.

А налоговая декларация (форма по КНД 1152026) должна быть представлена по итогам налогового периода, то есть, календарного года, не позднее 30 марта года, идущего за налоговым (п. 3 ст. 386 НК РФ). Как и по иным видам отчетности, в случае совпадения крайнего срока сдачи с праздничным либо выходным днем, сдать отчетные документы можно в первый рабочий день после выходного. Сроки сдачи декларации по налогу на имущество организаций за 2017 год в 2018 году — не позже, чем 30 марта.

Куда сдавается?

В уже упомянутом Приказе ФНС от содержится пункт 1.2, определяющий порядок заполнения декларации по налогу на имущество за 2017 год. Как и в другие годы, документ нужно будет предъявить в ИФНС по месту нахождения:

- собственно организации;

- обособленного подразделения фирмы, если ОП имеет отдельный баланс;

- недвижимого имущества, расположенного отдельно от головной компании или ОП, имеющего собственный баланс.

Формы подачи декларации по налогу на имущество за 2017 год

Основными формами подачи декларации и расчета по налогу на имущество остаются бумажная и электронная. Последняя, в соответствии с абз. 2 п. 3 ст. 80, обязательна для:

- налогоплательщиков со среднесписочной численностью сотрудников за предыдущий календарный год свыше 100 человек;

- организаций, созданных вновь (в том числе, при реорганизации), с числом сотрудников более 100 человек.

Бумажный вариант можно занести в ИФНС лично руководителю фирмы или иному ответственному лицу. Потребуется 2 экземпляра — один сдается, на втором ставится отметка. Это поможет в спорных случаях доказать своевременность подачи документа.

По почте ценным письмом, с описью вложения. Используется нечасто, но остается вполне допустимым способом. Опись вложения и квитанция с датой отправки тоже станут страховкой на случай разногласий с инспекцией по дате отправки декларации.

В последнее время стала широко распространена и такая форма заполнения подобных документов как платные «Мое дело», «Б.Контур» и др., а также через специализированные бухгалтерские компании.

Расчет по имуществу — состав документа

Порядок заполнения налогового расчета по налогу на имущество подробно описан в Приложении № к Приказу ФНС от . Здесь назовем его разделы.

Страница с маркировкой 01 — титульный лист.

В раздел 1 вносится подлежащая уплате в бюджет сумма авансового платежа по налогу. Высчитывается на основании данных налогоплательщика.

Раздел 2 предназначен для внесения результатов расчетов по сумме авансового платежа по налогу, который обязаны платить за имущество российские и иностранные организации, работающие в РФ через постоянные представительства.

В разделе 3 фиксируются суммы авансового платежа по налогу за объект, налоговой базой которого считается кадастровая стоимость.

Разделы декларации на имущество организаций

Декларация по налогу на имущество организаций за 2017 год также состоит из титульного листа и трех разделов.

Титульный лист маркируется цифрами 01.

Раздел 1 содержит размер налога, который требуется уплатить в бюджет.

В разделе 2 определяется налоговая база и исчисляется итог по налогу на подлежащее налогообложению имущество осуществляющих деятельность в стране через постоянные представительства российских и иностранных компаний.

Раздел 3 предназначен для исчисления суммы налога по объекту недвижимости, налоговой базой которого признана инвентаризационная (кадастровая) стоимость.

Заполнение декларации — основные требования

Подробно о порядке заполнения декларации по налогу на имущество рассказано в Приложении № 3 и № 6 к Приказу ФНС России от № /895. Там можно ознакомиться с деталями, нюансами заполнения каждого из листов (разделов) отчетного документа. Здесь мы остановимся на основных требованиях к данной отчетности:

- начиная с Титульного листа (01), страницы имеют сквозную нумерацию;

- двусторонняя печать на бумажном носителе не допускается;

- используются чернила черного, синего, либо фиолетового цвета;

- заполнять поля следует слева направо, начиная с крайнего левого знакоместа;

- нельзя исправлять ошибки с помощью корректора или аналогичных средств;

- нельзя скреплять листы способом, который может испортить бумагу;

- значения стоимостных показателей указываются только в полных рублях. Значения менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- если используется программное обеспечение в подготовке документов, то в распечатке на принтере допускается в незаполненных знакоместах отсутствие обрамления знакомест и прочерков. Но размеры и расположение не должны меняться. Размер знаков — 16–18 пунктов, шрифт Courier New;

- в случае заполнения с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Изменения в новой форме декларации

Теперь поговорим о вновь введенной форме, утвержденной Приказом ФНС от 31 марта 2017 года № ММВ-7-21/271. Если за промежуточные периоды 2017 года декларацию можно было сдавать как по старой форме (о которой мы говорили выше), так и по вновь утвержденной форме, то итоговую декларацию по имуществу за 2017 год необходимо предоставлять только по новой форме. Главное отличие новой формы состоит в том, как будет идентифицирована ваша облагаемая недвижимость в новом Разделе 2.1. новой декларации. Этого раздела не было в предыдущей форме, он предназначен для отражения данных об объектах, которые облагаются налогом на основе своей средней стоимости за год.

Приведем порядок заполнения раздела 2.1 новой формы декларации по налогу на имущество предприятий, в котором вы должны заполнить одну из необходимых для идентификации объекта строк:

- строка 010 – номер объекта по кадастру;

- строка 020 – если номер объекта по кадастру отсутствует, указывают условный номер. Его берут из Единого государственного реестра недвижимости;

- строка 030 – при отсутствии регистрации права на объект указывают инвентарный номер;

- строка 040 – при отсутствии регистрации права на объект указывают 12-ти значный код, выбираемый из Общероссийского классификатора основных фондов – ОКОФ (ОК 013-2014).

Т.е. заполнение раздела 2.1. новой формы декларации на имущество согласно подп. 3 п. 6.2 Правил заполнения декларации осуществляется по принципу исключения.

Все остальные разделы остались без изменений.

Напоследок отметим: предусмотрены штрафы за несвоевременное представление отчетности: 5% от суммы налога, подлежащего уплате по данной декларации за каждый месяц просрочки, но не менее 1000 рублей и не более 30% от суммы по декларации.

По ссылкам ниже можно бесплатно скачать бланк декларации по налогу на имущество организаций за промежуточные периоды 2017 года в Excel и PDF, согласно приказа ФНС от 24.11.2011 № ММВ-7-11/895:

Читайте также: