Сравнение аудита и налоговой проверки

Опубликовано: 17.05.2024

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

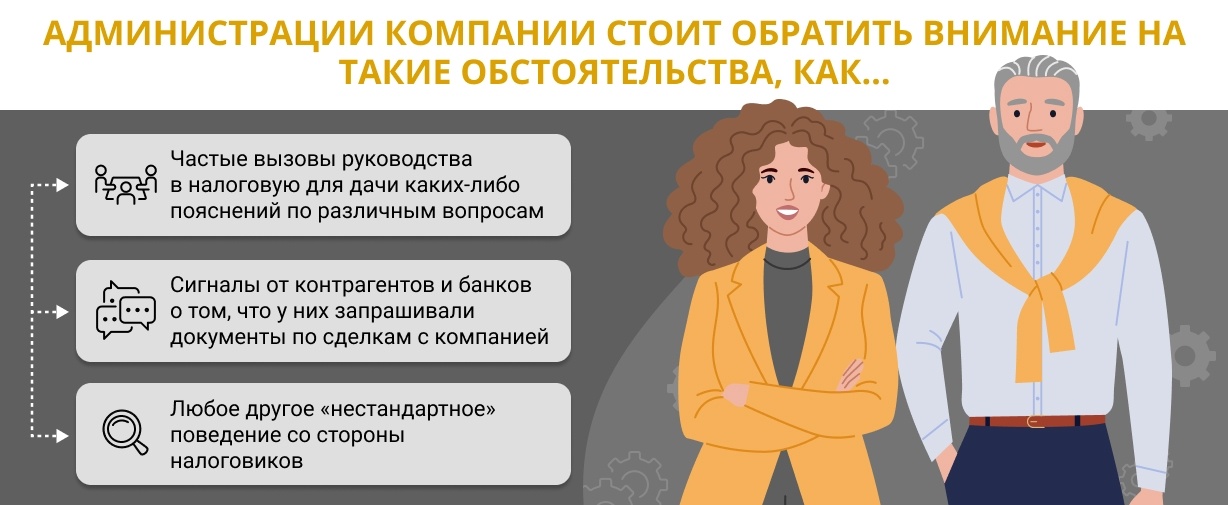

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

Содержание:

- Когда требуется налоговый аудит

- Виды налогового аудита

- Методика проведения налогового аудита

Профессиональный аудит налогового учета помогает избежать проблем с законодательством, оптимизировать базу налогообложения и сделать деятельность предприятия более эффективной. В налоговом аудите особенно нуждаются компании с многоуровневой структурой, в том числе холдинговые. Эта услуга также популярна и среди фирм с разветвленной сетью филиалов, у среднего и малого бизнеса.

Проверку важно проводить вовремя, поскольку возврат переплаты осуществляется не больше, чем спустя три года после операции, поэтому важно своевременно подать запрос в налоговую. Также налоговый аудит следует провести, когда меняется главный бухгалтер или специалист, ответственный за платежи и декларации.

Главная цель любого налогового аудита – квалифицированная проверка всех финансовых документов предприятия на соответствие актуальным нормам законодательства. Нарушения могут возникать не только по вине штатных бухгалтеров, но и по причине частых поправок налогового законодательства.

Когда требуется налоговый аудит

Приведение в порядок отчетности перед проверкой избавляет от проблем с государственными органами, оно необходимо для того, чтобы не были наложены штрафные санкции. Если компания выявит излишки в налоговых выплатах или государственном сборе, она может рассчитывать на возврат средств. Это становится еще одним фактором в пользу регулярного проведения аудита налогового учета.

Кроме того, проверка нужна и в том случае, когда клиент собирается приобрести какую-либо другую компанию или ее часть. Для этого проводится оценка либо всех рисков, либо рисков по определенному направлению той компании, которая выставлена на продажу.

Виды налогового аудита

Предварительные проверки налоговой отчетности разделяются на три вида:

- комплексные;

- тематические;

- структурные.

Комплексный аудит подразумевает всестороннюю проверку всей налоговой отчетности за год. Он требует больше времени со стороны исполнителя и финансовых затрат от клиента. Комплексный налоговый аудит потребуется в преддверии плановой проверки налоговой инспекцией. Также он позволяет выявить тенденции затрат и разработать систему их оптимизации.

Тематический аудит – анализ какого-то определенного вида налоговых документов за выбранный период. Такая проверка позволяет углубиться в детали отчетности, найти слабые места. Обычно она проводится гораздо оперативнее комплексной.

В ходе структурного аудита декларации проверяются отдельно по каждому налогу, который клиент платит по месту нахождения подразделений компании. Этот вид налогового аудита лучше других подходит для предприятий, имеющих разветвленную структуру. Он позволяет охватить всю систему налогообложения предприятия, сравнить налоговую нагрузку на подразделения и сбалансировать ее.

Отдельно выделяют услуги экспресс-аудита. Это быстрая экспертиза всей налоговой отчетности, проводимая в сжатые сроки. К такому налоговому аудиту прибегают, если нет времени на комплексный аудит, а тематического не хватает, т.к. нужно провести анализ большего количества информации.

Методика проведения налогового аудита

Аудит налоговых обязательств выполняется в два этапа: сначала оценивается уже имеющаяся система налогообложения и экспертиза правильности налоговых отчислений в бюджет и внебюджетные фонды. Проверка налоговых выплат предполагает анализ налоговых деклараций по НДС, деклараций по налогам на прибыль, справок по авансовым платежам, налогам на доходы физических лиц и т.д. По результатам этого этапа делаются выводы о структуре налогообложения, исправляются системные недочеты, предлагаются варианты оптимизации.

Налоговый аудит включает в себя:

- проверку ваших налоговых обязательств;

- оценку эффективности текущего способа оптимизации налогооблагаемой базы;

- рекомендации относительно снижения налогооблагаемой базы;

- подготовку к проверкам налоговыми службами.

Обратитесь в VALEN, чтобы минимизировать налоговые риски. Заказать услугу налогового аудита можно по телефону +7 (495) 7-888-096 или в нашем офисе, предварительно записавшись на встречу.

Налоговый аудит – это новый вид проверки с лояльным названием «аудит». Но не стоит надеяться на лояльность самой процедуры. Фактически это проверка корректности, а также верного расчета и уплаты всех видов налогов за определенный период. О действующих правилах и нюансах налогового аудита рассказала адвокат, эксперт «Нормы» по юридическим вопросам Элеонора МАЗУРОВА:

– В настоящее время положение с четкой процедурой аудита только готовится к принятию. Поэтому на текущий момент мы можем руководствоваться только Налоговым кодексом .

Аудит проводится в отношении налогоплательщиков с высокой степенью риска налоговых нарушений. Либо – при несогласии налогового органа с ответом на требование, направленное в рамках камеральной проверки.

По результатам налогового аудита могут быть доначислены налоги и применены финансовые санкции.

Кто принимает решение о проведении налогового аудита

- Решение утверждает руководитель налогового органа или его заместитель. На его основе принимается Приказ о проведении аудита. Он содержит данные о налогоплательщике, список проверяющих лиц, цели налогового аудита и утвержденную программу проверки.

Порядок проведения налогового аудита

Если юридическое лицо относится к категории крупных налогоплательщиков, проводить его налоговый аудит может только Межрегиональная государственная налоговая инспекция по крупным налогоплательщикам.

Налоговый аудит может охватывать только период, следующий за последним налоговым аудитом, по которому не истек срок исковой давности . Но есть исключения. В случае выявления новых обстоятельств, которые не были известны при проведении первого аудита, налоговые органы могут назначить повторную проверку .

В случае добровольной ликвидации предприятия аудит может охватить период не более 3 последних лет его деятельности.

В ходе налогового аудита налогоплательщик не имеет права вносить дополнения и изменения в налоговую отчетность за проверяемый период.

Процедура налогового аудита

- Срок налогового аудита исчисляется со дня вручения проверяемому приказа о его проведении.

- Аудит длится в течение 30 календарных дней . Но срок может быть продлен до двух или трех месяцев. Решение о продлении принимает ГНК.

- Общий срок аудита не может превышать 6 месяцев.

Руководитель налогового органа вправе продлить срок аудита в случае:

- истребования дополнительных документов или информации ;

- получения информации у иностранных организаций в рамках международных договоров;

- проведения экспертизы;

- перевода документов, написанных на иностранном языке.

Налоговый аудит считается завершенным в день составления и подписания акта о проведенной проверке.

Более подробную информацию об изменениях вы найдете в сравнительной таблице:

Налоговый аудит

Было

Стало

Проверка финансово-хозяйственной деятельности налогоплательщика включала в себя изучение и сопоставление бухгалтерских, финансовых, статистических, банковских и иных документов.

Краткосрочная проверка – проверка отдельных операций налогоплательщика

Проверка финансово-хозяйственной деятельности и краткосрочная проверка преобразуются в налоговый аудит .

- если налоговый орган не получил ответа на требование, выставленное в ходе камеральной проверки, или если ответ признан недостоверным;

- если имеются признаки уклонения от уплаты налогов;

- при ликвидации предприятия – на основании письменного уведомления ликвидатора или органа, осуществляющего государственную регистрацию.

- налогоплательщик уведомляется за 30 календарных дней до начала аудита;

- если имеются признаки уклонения от уплаты налогов, налоговый аудит проводится без уведомления налогоплательщика;

- предусмотрены особые условия для крупных налогоплательщиков;

- срок проведения налогового аудита составляет 30 дней. Он может быть продлен до двух месяцев, а в исключительных случаях - до трех месяцев;

- может быть повторным.

По результатам налогового аудита могут доначисляться налоги и применяться финансовые санкции

Оформление результатов

По результатам проверки проверяющие составляли акт, в котором отражали все выявленные нарушения

По результатам составляется акт установленной формы, в котором теперь должны быть:

- перечислены все проведенные мероприятия;

- зафиксированы выявленные нарушения со ссылкой на законодательные нормы;

- изложены выводы, к которым пришли проверяющие;

- даны рекомендации по устранению выявленных нарушений

Аудит – это независимая проверка бухгалтерской отчетности организации с выдачей заключения о ее достоверности. Такую проверку проводят частные аудиторские компании или индивидуальные предприниматели за счет денег фирмы. Кому и когда следует их проводить – читайте в нашей статье.

Виды аудиторских проверок

Аудиторская проверка бывает двух видов:

- обязательная;

- добровольная (инициативная).

Налоговые инспекции всех уровней могут истребовать у аудиторских организаций и индивидуальных аудиторов любые документы и информацию об организации или ИП, полученные о налогоплательщике в ходе аудита или другого взаимодействия с клиентами (Федеральный закон от 29 июля 2018 г. № 231-ФЗ о внесении поправок в Налоговый кодекс действует с 1 января 2019 года). Принятые изменения по сути уничтожили понятие аудиторской тайны.

Чтобы получить информацию, инспекция должна прислать аудитору запрос. Основанием для такого запроса является решение руководителя (его заместителя) ФНС России.

- выездной налоговой проверки плательщика;

- проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Камеральные проверки в этот перечень не входят, хотя и могут служить основанием для проведения надзорных мероприятий.

Также инспекторы ФНС смогут истребовать у аудиторов все вышеперечисленные документы и данные, если в отношении проверяемого лица поступил официальный запрос компетентного фискального органа иностранного государства (территории), с которым у РФ заключен об этом международный договор.

Аудитор может сообщить своему клиенту о поступившем запросе, но только в случае, если запрос не содержит запрет на разглашение такой информации.

Аудитор в течение 10 дней с момента получения запроса должен передать налоговикам необходимую информацию и документы.

За отказ предоставить информацию для аудиторов предусмотрено административное наказание. Размер штрафа в этом случае по КоАП РФ достигает 10 000 рублей.

Новый закон начинает действовать с 1 января 2019 года. Его положения применяются в отношении документов, полученных в ходе аудита компаний за налоговые периоды, начинающиеся с 1 января 2019 года. Информацию за 2018 и предыдущие годы аудиторы могут налоговикам не представлять.

В каких случаях аудит обязателен

О том, в каких случаях фирма должна пройти аудиторскую проверку в обязательном порядке, сказано в Федеральном законе от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

- акционерные общества;

- фирмы, которые получили в предшествующем году выручку (строка 2110 Отчета о финансовых результатах) свыше 400 000 000 рублей (без учета НДС, акцизов и экспортных пошлин);

- фирмы, у которых сумма активов баланса по состоянию на конец предшествующего года превышает 60 000 000 рублей;

- банки, страховые компании и объединения страховщиков, биржи.

Обязательная аудиторская проверка проводится, если выполнено как минимум одно из перечисленных оснований.

Обязательный аудит за 2019 год нужно будет проводить, если выручка за предыдущий год превышает 600 млн. руб., а стоимость активов на конец года перед отчетным – 200 млн. руб. Эти показатели для отчета за 2020 год и далее - еще выше: 800 млн. руб. и 400 млн. руб.

Согласно Федеральному закону от 5 мая 2014 года № 99-ФЗ обязательному аудиту подлежат все акционерные общества, как публичные, так и непубличные.

Аудит проводят после оформления годовой отчетности, но до того, как она будет представлена в налоговую инспекцию. В акционерных обществах проверка должна пройти раньше, чем бухгалтерская отчетность будет утверждена общим собранием акционеров.

На практике проверка начинается уже в процессе формирования отчетности бухгалтерией, на основании "рабочих" вариантов, которые, конечно, не имеют юридической силы, но в какой-то мере дают представление о положении дел в организации, показывают состояние учетных регистров, позволяют выявить специфические или опасные сделки. Это часто помогает внести существенные корректировки в отчетность. Такой подход к проверке Минфин России считает правомерным (письмо от 29 января 2014 г. № 07-04-18/01).

Если процесс проверки закончится одновременно с подписанием отчетности, дата аудиторского заключения и дата составления бухгалтерской (финансовой) отчетности совпадут. Напомним, что датой составления бухгалтерской отчетности является дата ее подписания руководителем организации (п. 8 ст. 13 Закона № 402-ФЗ).

Согласно Федеральному закону «О бухгалтерском учете» аудиторское заключение не является формой бухгалтерской (финансовой) отчетности фирмы. То есть его не нужно представлять в налоговую инспекцию в составе отчетности.

В обязательном порядке компания должна представлять аудиторское заключение только в территориальное отделение Росстата, если подлежит обязательному аудиту. В этом случае аудиторское заключение нужно представить либо вместе с отчетностью, либо не позже 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (ч. 2 ст. 18 Закона № 402-ФЗ). Поэтому если ваша фирма подлежит обязательному аудиту, то по отчетности за 2018 год его нужно представить не позднее 31 декабря 2019 года.

Аудируемое лицо обязано вносить сведения о результатах обязательного аудита в Единый федеральный реестр сведений о фактах деятельности юридических лиц (ч. 6 ст. 5 Федерального закона «Об аудиторской деятельности» в редакции Федерального закона от 3 июля 2016 г. № 360-ФЗ). Исключением являются случаи, когда такие сведения составляют государственную или коммерческую тайну, а также иные случаи, установленные федеральными законами.

В реестр вносятся следующие сведения:

- ИНН, ОГРН, СНИЛС (при наличии) проверяемого лица;

- ИНН, ОГРН, СНИЛС (при наличии) аудитора (организации или индивидуального аудитора);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился обязательный аудит, период, за который составлена эта отчетность;

- дата аудиторского заключения о бухгалтерской (финансовой) отчетности аудируемого лица;

- мнение аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Добровольный аудит

Если фирма не должна проходить аудит в обязательном порядке, она может пройти проверку по собственному желанию (инициативный аудит).

Зачем нужен добровольный аудит

Иногда аудит заказывают учредители, чтобы определить, насколько добросовестно руководитель и главный бухгалтер ведут дела фирмы. Желание провести аудиторскую проверку может возникнуть и у самого руководителя, например, при смене главбуха.

Заказчиками аудита также могут быть организации или граждане, которые планируют вложить в фирму свои средства. В этом случае их интересуют финансовое состояние и платежеспособность возможного должника.

При инициативном аудите ваша фирма сама определяет, что и как должны проверять аудиторы. Вы можете провести как комплексную (то есть всей отчетности), так и тематическую (то есть отдельных участков учета или расчетов по конкретному налогу) проверку, а также определить период, который будут просматривать проверяющие.

Виды инициативных аудиторских проверок

Аудиторские проверки бывают выборочными и сплошными. Первый вариант встречается чаще.

При выборочной проверке аудиторы смотрят часть документов (например, только крупные операции или документы за один квартал). На основании изученных бумаг аудиторы делают вывод о том, насколько хорошо ведется бухучет в фирме.

Риск, что аудиторы не обнаружат ошибки, есть всегда. Однако при выборочной проверке этот риск возрастает. Ведь недочеты могут оказаться именно в тех документах, которые аудиторы не посмотрели. Поэтому нередко заказчики аудита требуют проведения сплошных проверок всех бухгалтерских документов. Понятно, что такие проверки более трудоемки и, следовательно, стоят дороже.

Проверки, при которых аудиторы проверяют какой-то один участок бухучета (например, расчет зарплаты или кассовые операции), называют тематическими. Большой популярностью пользуется также налоговый аудит, когда проверяющие контролируют правильность расчета налогов и налоговую отчетность фирмы.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

- Право проверки

- Виды аудита

- Списываем расходы

- Карьерная лестница – как стать аудитором

Услышав слово «аудит», большинство руководителей представляет себе глобальное мероприятие и человека, погребенного под целой кипой бумаг, разбирающего цифры и ищущего несостыковки в балансе. Само понятие в деловом лексиконе — это синоним бухгалтерской проверки. Однако это не совсем так. Под аудитом понимается также анализ и другой деятельности, причем не только в части отчетности.

Российское законодательство, однако, дает четкое определение в Федеральном законе №307-ФЗ от 30.12.2008 г., и оно сужено до рамок проверки бухгалтерской отчетности с целью определения ее достоверности. В реальности аудит проводится также в отношении: налогового учета, управления, бизнес-планирования, экологии, пожаробезопасности и других направлений.

Право проверки

С точки зрения закона РФ, не каждый проверяющий может назвать себя аудитором. Для начала этим занимается только независимый эксперт или компания, которые не ведут никакой иной деятельности (п. 6 ст. 1 307-ФЗ). Допускаются только сопутствующие услуги, например, восстановление учета, его автоматизация, оценка активов, консультирование и т.п.

Обратите внимание! Аудиторская организация, как и частный аудитор, обязаны состоять в одной из саморегулируемых организаций. В противном случае они не могут заниматься соответствующей деятельностью и даже использовать любые словоформы, связанные со словом «аудит» в названии, чтобы не вводить в заблуждение клиентов.

Если вы подлежите обязательному аудиту, то при выборе проверяющих необходимо удостовериться в наличии у них нужного статуса. Кроме участия в СРО (которое, в общем, подтверждает соблюдение требований), нужно числиться в особом реестре, а у частного аудитора должен быть квалификационный аттестат.

Правила вступления в СРО предусматривают определенные ограничения для ее членов, например, уставный капитал претендента должен не менее, чем на 51%, состоять из вкладов действующих аудиторов (аудиторских организаций). Есть и другие жесткие требования.

Работать аудитором нелегко еще и потому, что финансовая нагрузка в этом виде деятельности высокая: членские взносы, подтверждение квалификации, страхование. Все вышесказанное справедливо для аудита в том смысле, который дает ФЗ №307, т.е. в отношении бухгалтерской отчетности. В других сферах существуют собственные правила, в том числе определяемые отраслевым законодательством.

Виды аудита

Их много, но выделим те, что наиболее часто встречаются на практике:

- По направленности – внешний и внутренний.

- По обязательности – обязательный и инициативный.

- По субъекту – некоммерческой, частной, страховой, государственной компании.

- По специализации – энергоаудит, экологический, пожарный, бухгалтерский, налоговый, управленческий.

- По цели – кредитный, сертификационный, лицензионный.

- По периодичности – разовый, периодический.

Классификация условная. Я постаралась сгруппировать наиболее понятным и удобным способом самые распространенные виды, с которыми руководителям и бухгалтерам приходится регулярно иметь дело.

Специализированный аудит мы не станем рассматривать, он не относится с компетенции бухгалтерской службы и проводится с целями, не связанными напрямую с учетом и финансами. Например, энергоаудит призван проанализировать состояние сетей энергоснабжения, соответствие правилам эксплуатации электроустановок, выявить наличие дефектного или устаревшего оборудования, способов повышения энергоэффективности.

Направленность

Конечными пользователями отчета аудитора могут быть государственные органы (та же налоговая служба), банки, СРО, акционеры, т.е. внешние потребители информации. Для них это, прежде всего, объективный источник данных о состоянии дел юридического лица и достоверности финансовых отчетов.

Кстати! Зачастую внешние пользователи получают аудиторское заключение в силу закона или соблюдения определенных стандартов, т.е. предоставление отчета попросту обязательно для субъекта проверки.

Внутри компании те же данные пригодятся участникам общества, руководству (совету директоров, генеральному, финансовому директору), специалистам (финансисту, главному бухгалтеру, экономисту). Причем для внутренних пользователей важно не только получить подтверждение объективности показателей и сведений, но и анализ состояния бизнеса, его дальнейших перспектив.

Как уже упоминалось выше, аудиторы имеют право оказывать некоторые дополнительные услуги. В частности дать рекомендации по оптимизации ведения учета или налогообложения. Допустим, компания не учитывала в составе расходов по единому налогу на УСН затраты на повышение квалификации сотрудников, хотя могла бы. Эксперт обратит внимание на это упущение в своем отчете.

Обязательность

По собственной инициативе никто проводить проверку и анализ деятельности не запрещает. Но в ряде случаев придется провести обязательный аудит. К примеру, такие правила действуют в отношении:

- АО и других организаций, допускающими ценные бумаги к организованным торгам;

- банков и бюро кредитных историй (БКИ);

- страховых и клиринговых компаний;

- НПФ;

- если выручка организации за год, предшествующий отчетному, превысила предел в 400 миллионов рублей;

- если активы баланса на конец года, предшествующего отчетному, превысили 60 миллионов;

- в других случаях, установленных законодательством.

Обратите внимание! Результаты (аудиторское заключение) в определенных случаях необходимо публиковать в открытых источниках, чтобы дать возможность ознакомиться с ними широкому кругу лиц (п. 10 ст. 13 «Закона о бухгалтерском учете» №402-ФЗ).

Собственники ООО могут предусмотреть в уставе порядок и периодичность проведения аудита, и тогда он станет обязательным мероприятием не зависимо от требований закона. Для чего это нужно? В организациях с несколькими участниками руководитель выбирается или из них самих, или приглашается стороннее лицо. Владельцам важно знать, что управление ведется максимально эффективно и честно, а активы числятся не только на бумаге.

В обязательном порядке аудиторская проверка проводится раз в год, для промежуточной отчетности (составляемой, например, в целях выплаты дивидендов или по требованию кредитующего банка) она не требуется.

В 2020 году изменились формы бухгалтерской отчетности, теперь в балансе есть специальная строка, в которой нужно отметить, подлежит организация обязательному аудиту или нет, и указать конкретную компанию (частного аудитора), проводившую проверку.

Кстати! Бухгалтерскую отчетность за 2019 год необходимо сдавать только в электронном виде, за исключением отчетности, подаваемой субъектами малого бизнеса, но и им послабление дано только на год.

Не все нововведения обременительны. К примеру, Росстат остался без своего экземпляра бухгалтерской отчетности: начиная с отчетов за 2019 год в статистику сдавать второй комплект документов не требуется.

ФНС обещает, что в мае 2020 года пользователям станет доступен новый ресурс, содержащий бухгалтерскую отчетность компаний. Причем изначально предполагалось, что воспользоваться им можно будет на бесплатной основе. Однако с 1 января 2020 года вступило в силу Постановление №811, в котором сказано, что плата за доступ составляет 200 тысяч рублей за год (для одного рабочего места!). Выходит, что функционировать ресурс все же будет как коммерческий.

Отдельно отмечу, что не только «Закон об аудиторской деятельности» определяет, кто должен проходить обязательную проверку. Есть и другие федеральные законы. Например, «О микрофинансовой деятельности и микрофинансовых организациях» (151-ФЗ), в пункте 4 статьи 15 четко сказано: такая компания должна представлять Банку России аудиторское заключение.

Специализация

Аудит в специализированных направлениях проводится с целью анализа и проверки эффективности работы той или иной сферы. Про энергоаудит я уже упомянула, пожарный и экологический проводятся аналогично. Учитывая, что по экологии также существуют свой особый учет и отчетность, то проверка более чем оправдана.

Но наиболее близким к бухгалтерии оказывается все же налоговый и управленческий аудит (помимо бухгалтерского разумеется). В налоговом в первую очередь проверяются:

- Правильность учета доходов и расходов, отражение в регистрах.

- Полнота учета расходов, возможность оптимизации налогообложения.

- Сближение налогового и бухгалтерского учета, сопутствующий пересмотр учетной политики.

- Выявление «опасных» затрат, т.е. таких, которые налоговые органы сочтут неправомерными, неподтвержденными и т.п.

- Исправление ошибок учета, подача корректирующей отчетности.

- Нахождение недоимок и переплат.

- Списание дебиторской и кредиторской задолженности, не подлежащей взысканию.

Смысл в проведении налогового аудита есть при смене главного бухгалтера, перед выездной проверкой, годовой инвентаризацией (особенно в части расчетов с налоговым органом), появлении большого количества запросов от инспекции (расхождение в показателях отчетности, наличие недоимки).

Управленческий касается скорее не собственно учета, а общего финансового состояния и эффективности работы организации в целом и ее отдельных подразделений. Пример: открыт новый филиал в другом регионе, в отличие от остальных, он не привлекает большого количества клиентов. В результате проверки выявлено, что назначенное руководство вело неверную ценовую политику, которая оттолкнула посетителей.

Проводится анализ активов, их использования в фактической работе, квалификации персонала, рациональности распределения ресурсов, оправданности отдельных видов затрат. В управлении не всегда важны цифры. Как говорится, количество не всегда означает качество. Можно нанять одного специалиста, и он сделает работу трех неквалифицированных сотрудников.

Цель оправдывает средства?

В некоторых ситуациях компания вынуждена подвергнуться аудиту. Допустим, при получении кредита представитель банка должен изучить финансовую отчетность и на месте провести ревизию физических активов (основных средств). Особенно если дело касается крупных сумм под залог имущества.

Кстати! Проверка может быть обязательной: при получении разрешений, лицензий, сертификации продукции, хотя закон не обязывает ее проводить. Наличие регулярной аудиторской проверки может следовать из положений союзов, сообществ, куда решит вступить организация.

Нередко для получения членства компании хитрят и прибегают к покупке заключения о своей состоятельности и достоверности данных отчетности. Учитывая, что аудиторское сообщество можно назвать довольно узким, о нечистых на руку экспертах быстро становится известно, и полученное от них заключение становится не пропуском, а напротив, черной меткой.

Списываем расходы

В бухгалтерском учете услуги, оказанные аудиторами, независимо от сути услуг (непосредственно по аудиту или сопутствующие – юридические, бухгалтерские, консультационные) относятся к прочим расходам по обычной деятельности (п. 7, п. 9 ПБУ 10/99).

Проводки достаточно простые:

- Д 26 (20, 44…) К 60 (76) – отражаем оказанные услуги.

- Д 19 К 60 (76) - отражен НДС.

- Д 91.2 К 26 (20, 44, …) – стоимость услуг списана в прочие расходы.

В налоговом учете затраты также принимаются и учитываются при расчете налогооблагаемой базы как прочие. Это справедливо и для налога на прибыль (подпункты 14, 15, 17, 36 п. 1 ст. 264 НК РФ) и для единого налога на упрощенной системе (п. 15 ст. 346.16 НК РФ). Правда, в списке расходов по УСН как таковые консультационные услуги отсутствуют, поэтому, заключая договор, обратите внимание на формулировки.

Важно! В Налоговом кодексе не уточняется, что принять к учету можно только затраты на обязательную проверку, поэтому учитывайте также расходы по инициативному аудиту.

Карьерная лестница – как стать аудитором

Очень часто среди аудиторов встречаются бывшие бухгалтеры и инспекторы ФНС. Вполне логично, ведь они знают «кухню» бухгалтерии и налогообложения изнутри. С нуля становиться проверяющим непросто, потому что необходимо:

- Иметь высшее образование (программа образования должна быть государственно аккредитованной) пп. 3 п. 1 ст. 11 №307-ФЗ.

- Сдать квалификационный экзамен (пп. 1 п. 1 ст. 11 ФЗ №307). Приказом Минфина №232н от 14.11.18 внесены изменения, вступающие в силу с 01.03.2020 г. Теперь придется пройти трехэтапную проверку. На первом этапе ведется тестирование на знание теоретических основ, на втором – испытание практических знаний и компетенции при решении конкретных заданий, на третьем – теория и практика связываются воедино и претендентам нужно доказать свою способность работать в качестве аудиторов, для чего придется решить комплексные задачи.

- Отработать не менее 3-х лет в сфере, связанной с осуществлением аудиторской деятельности (либо ведением бухучета и составлением финансовой отчетности). Причем последние пару лет должны обязательно приходиться на стаж работы в аудиторской организации (пп.2 п. 1 ст. 11 ФЗ №307).

Кроме того, придется ежегодно подтверждать квалификацию по стандартам СРО, в которую вступит получивший аттестат аудитор (а это сделать необходимо, к тому же и аттестат специалист получит именно от саморегулируемой организации). Продолжительность ежегодного обучения не может быть менее 20 часов (п. 9 ст. 11 ФЗ №307).

При вступлении в СРО надо уплатить взнос, их также потребуется вносить регулярно – как минимум раз в год. Помимо того, установлены еще и взносы в компенсационный фонд. Если мало и этого, то частный аудитор также должен обладать безупречной репутацией и представить подтверждающие рекомендации (их выдают аудиторы, которые не менее трех лет состоят в реестре). Также для ведения официальной деятельности аудитор должен зарегистрироваться в качестве индивидуального предпринимателя. А ИП платят взносы и налоги.

Несмотря на все сложности, работа аудитора пользуется популярностью, хотя требует наличия определенных черт характера: усидчивости, внимательности. Нужно иметь также твердую волю и жесткость. В процессе придется иметь дело с разными людьми, разбираться в тонкостях различных отраслей. Достойный заработок и престиж профессии компенсируют высокое нервное напряжение и частые разъезды – на одном месте, как правило, аудиторы не сидят.

Читайте также: