Справка о процентах по ипотеке для налогового вычета альфа банк

Опубликовано: 12.05.2024

Российский гражданин, решивший посетить банк и получить ипотеку для приобретения новой квартиры, имеет законное право добиться получения налоговых вычетов. Согласно пп.3 п.1 ст.220 Налогового Кодекса он может оформить основной вычет. Кроме того он может рассчитывать на получение вычета по кредитным процентам. Это условие прописано в пп.3 п. 1 ст. 220 и п. 4 ст. Налогового Кодекса России.

Основной вычет, предоставляемый государством каждому жителю для улучшения его жилищных условий за счет использования ипотечного капитала аналогичен вычету, который можно оформить при приобретении недвижимости на стандартных условиях. В рамках действующих налоговых законов принято выделять несколько основных моментов, касающихся возврата налога при покупке квартиры в ипотеку:

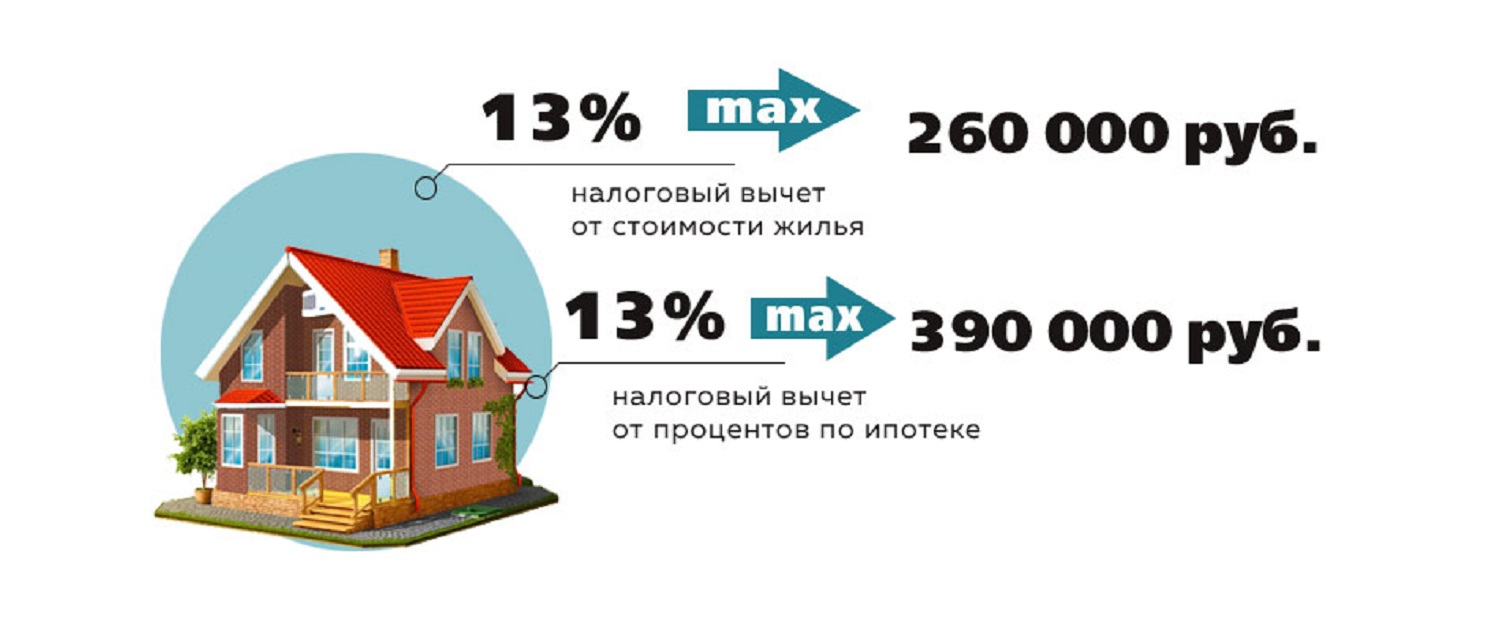

- Максимальное значение денежной компенсации, предоставляемой государством, - 2 000 000 рублей. Из этой суммы можно совершить возврат 13%, что составляет в денежном эквиваленте 260 000 рублей.

- Начать процедуру оформления вычета можно после получения на руки документа приема-передачи недвижимости. Воспользоваться правом на уменьшение налога возможно после получения права распоряжаться жильем. Это условие указывается в выписке из ЕГРН. Бумаги для получения вычета требуется подавать в контролирующий орган после завершения года, в течение которого гражданин получил по налоговому законодательству право на налоговый вычет по ипотеке.

- В состав вычета могут входить кредитные, собственные финансовые средства. По закону банковский займ относится к будущим затратам физического лица.

Вычет по процентам по ипотеке

Приобретение за счет финансового кредита жилье позволяет жителю России добиться вычета по процентам, заплаченным за пользование банковским кредитом, совершить возврат 13 процентов с покупки квартиры в ипотеку.

Выплаты по ипотеке принято классифицировать на две группы: погашение главной задолженности, уплата процентов за использование банковского займа. Рассчитывать на уменьшение налога можно по финансовым затратам, возникшим при уплате процентов по кредиту.

Оформить вычет по процентам за ипотеку можно лишь после появления у физического лица возможности получить основной вычет. При возникновении ситуации, когда ипотечный кредит был взят по времени раньше выписки из ЕГРН, в структуру вычета могут быть добавлены все проценты, выплаченные банку после получения кредитного капитала.

Налоговый вычет по процентам по ипотеке имеет установленный налоговым законодательством денежный лимит. Он равен 3 000 000 рублей. На основе этой установленной финансовой величины сумма для возврата составит 390 000 рублей.

Кредитное соглашение, подписанное до начала 2014 года, подразумевает использование прошлых законодательных нормативов. Лимита на вычет по ипотечным процентам не установлено. Подать заявление на вычет можно лишь по выплаченным кредитным процентам.

Налоговый вычет по ипотеке: как получить?

Вычет по процентам за ипотеку можно получить после заключения ипотечного соглашения, за взятый в банке целевой кредит, предназначенный для постройки жилья, приобретения недвижимости.

После получения кредита у нанимателя, подписания в договоре использования взятого займа на приобретение определенной квартиры, российский гражданин может начать процедуру оформления вычета по ипотечным процентам. При отсутствии указанной записи в соглашении даже использование кредитного капитала по целевому назначению не позволит добиться получения денежной компенсации.

Какие документы нужны для возврата 13 процентов с покупки квартиры в ипотеку?

Рассчитывать на получение вычета по процентам за ипотеку можно после предоставления в контролирующий орган полного пакета документов. Это основные бумаги, подписанные при заключении имущественной сделки, копия соглашения на получение кредитного капитала, справка о выплаченных финансовому учреждению процентах. Последний документ должен подготовить банк, открывший ипотеку. Одни банковские организации предоставляют сразу указанную справку. Другие финансовые учреждения готовят бумаги пару дней после получения запроса в письменной форме.

В некоторых случаях налоговая служба может попросить российского гражданина принести документы, подтверждающие совершение платежей по кредитным процентам (банковская выписка, денежная квитанция). У Налогоплательщик есть два варианта развития событий в сложившейся ситуации: принести инспектору запрашиваемые бумаги, отказаться выполнять требование, назвав в качестве аргумента своей позиции письмо ФНС от 22.11.2012 года. В этом нормативно-правовом акте указано, что получить налоговый вычет по процентам по ипотеке можно на основании одной справки банковской организации о выплате процентов. Других документов, подтверждающих совершение платежей, показывать не требуется.

Нужно ли сразу заявлять налоговый вычет за ипотеку?

Если основной вычет не был еще использован, гражданин России может не подавать заявление на уменьшение налога по кредитным процентам сразу после получения займа в банке. Это действие позволит избежать подачи в контролирующий орган других документов. После использования основного вычета в декларации можно указать о вычете по процентам за ипотечный капитал, подготовить и принести в налоговую службу остальные бумаги, установленные налоговыми нормативно-правовыми актами.

Требуется ли подавать документы для получения вычета ежегодно?

Физическое лицо может уже использовать основной вычет на имущество, положенный ему государством. При этом сумма процентов к выплате за банковский кредит маленькая. Для экономии личного времени гражданин может не предоставлять каждый год необходимый пакет документов в контролирующий орган. Выполнить эту процедуру по закону можно несколько раз за пару лет. Обязательное условие для использования такого метода подачи документов – включение в заявление об уплаченных доходах погашенных процентов за кредитный капитал.

При принятии решения обратиться в другую банковскую организацию для рефинансирования полученного займа можно претендовать на вычет по процентам по изначальному кредиту, новому займу. Для совершения этой процедуры нужно выполнить следующее условие: в новом кредитном договоре требуется указать, что новый кредит берется именно для рефинансирования имеющегося целевого займа.

Процедура получения вычета

Возврат 13 процентов с покупки квартиры в ипотеку разрешается получить через нанимателя, налоговую службу. При принятии решения добиваться уменьшения налога через работодателя налог на прямую возвращаться не будет. Он будет удерживаться с официальной заработной платы гражданина.

При выборе второго варианта физическое лицо может рассчитывать на возврат 13% от вычета. Налоговая служба имеет право его совершить за 1 год или пару лет.

Возврат НДФЛ с процентов по ипотеке через контролирующее ведомство подразумевает выполнение нескольких этапов.

1. Подготовка бумаг.

Российский гражданин, изъявивший желание оформить вычет по ипотечным процентам, должен собрать все документы, установленные налоговым законодательством. Он должен найти информацию, без которой нельзя осуществить процедуру вычета.

Физическое лицо должно принести налоговому инспектору справку 2-НДФЛ. Получить этот документ можно по месту работы в отделе бухгалтерии. При официальном трудоустройстве в нескольких организациях потребуется предоставить справку с каждой работы.

Кроме справки нужно предоставить документы, доказывающие наличие у гражданина права на вычет по недвижимости при ее покупке, сведения о счете в банке для зачисления на него финансовой компенсации понесенных затрат.

Все копии бумаг, подготовленных для сдачи в контролирующий орган, должны быть заверены налогоплательщиком.

2. Заполнение декларации, документов.

Подготовленные бумаги нужно использовать для подачи заявления о полученных доходах, на возврат платежа в бюджет. Эта стадия процедуры получения вычета считается тяжелой для многих жителей России. Рациональным решением будет доверить эту работу специалистам в налоговой сфере.

3. Передача подготовленных бумаг в налоговый орган.

Выполнить это действие можно несколькими методами:

- Визит к налоговому инспектору, предоставление ему официальных бумаг, позволяющих оформить вычет на ипотечные проценты. Плюс этого способа – личная проверка сотрудником контролирующего ведомства подготовленной документации, оказание помощи налогоплательщику, предоставление разъяснений по отсутствующим, недостающим бумагам, необходимым корректировкам. Минусы – наличие свободного времени для посещения налоговой службы, запрос инспектора бумаг, не обязательных по налоговому законодательству для предоставления по поводу получения вычета по кредитным процентам.

- Отправка подготовленной документации через почту. Этот способ поможет сэкономить личное время. Для доставки бумаг по почте потребуется немного времени. Еще одно его преимущество – избежание столкновения с предубеждениями инспектора, способного отказать в оформлении вычета, затребовать ряд дополнительных бумаг, не обязательных для предоставления по налоговому законодательству.

Отправлять документы через почту нужно ценным письмом. К нему обязательно требуется прикрепить опись вложения с указанием всех отправленных бумаг.

4.Ожидание итогов проверки налоговой службы, перевода финансовых средств на банковский счет.

После получения бумаг контролирующее ведомство получает официальное право совершить камеральную проверку. Для ее проведения потребуется 3 месяца. Это условие прописано в ст.88 Налогового Кодекса.

После завершения ревизии полученных документов инспектор должен в течение 10 дней сообщить свое решение: он соглашается предоставить вычет по ипотечным процентам, отказывается выполнить эту процедуру.

Сотрудники контролирующего ведомства часто не отправляют налогоплательщику уведомление о принятом ими положительном ответе при рассмотрении заявления о вычете по процентах на ипотеку. Инспектор может после завершения проверки документов переслать деньги на банковский счет физического лица, указанных в бумагах заявителя.

Когда вы покупаете квартиру, то можете получить от государства бонус— возврат части налогов, которые за вас платит работодатель. Про налоговый вычет в 260 тысяч рублей за покупку квартиры говорят часто, но почему-то забывают про вычет за проценты по ипотеке. А ведь это еще до 390 тысяч рублей.

Рассказываем, как получить налоговый вычет за проценты по ипотеке: кто имеет право на такую поддержку, какую конкретно сумму получится забрать, какие для этого нужны документы и как это сделать. В конце — понятный и простой чек-лист, распечатайте и заберите свои деньги.

Что такое налоговый вычет

Налоговый вычет — это финансовый инструмент, с помощью которого происходит уменьшение налогооблагаемого дохода и возврат переплаты за налог. Если проще, то работает это так:

- У вас есть зарплата, 50 000 рублей. Работодатель удерживает из нее НДФЛ, 13%, перечисляет его как налог в бюджет, а вам выплачивает оставшиеся 87%, или 43 500рублей.

- Государство в определенных случаях готово вас поддержать — например, при покупке квартиры. Но не просто дать вам денег, а сделать перерасчет — уменьшить налогооблагаемый доход или за прошедшие, или за будущие периоды.

- Тот есть — выплатили год НДФЛ с зарплаты. Потом купили квартиру, получили право уменьшить налогооблагаемый доход. Получается, что за этот год вы переплатили НДФЛ. Вот эти деньги можно вернуть. Или можно выбрать вариант с будущими периодами — тогда работодатель будет отдавать налоги не в инспекцию, а вам.

Налоговый вычет— это способ или вернуть уже уплаченный НДФЛ, или не платить НДФЛ в будущем за конкретный срок.

Вычетов много — за лечение, за учебу, за благотворительность. Когда мы говорим об процентах по ипотеке, то речь идет про имущественный вычет — для его получения в законе предусмотрены особые критерии, которые на другие вычеты не действуют:

- Сумма вычета — это сумма, на которую государство уменьшает ваш налогооблагаемый доход. Сейчас это максимум 2 млн рублей оплаты за квартиру и 3млн рублей запроценты по ипотеке.

- Сумма возврата — деньги, которые вы можете получить, уплаченный НДФЛ от суммы вычета. Сейчас это 13%, поэтому получается не больше 260 тысяч рублей за квартиру и не больше 390 тысяч рублей за проценты.

В 2021 году правила уплаты НДФЛ меняются — если ваш доход в год составляет больше 5 млн рублей, то НДФЛ для вас будет 15%. Соответственно, и считать нужно будет не 13%, а 15% — получается максимум 300 тысяч за квартиру и 450 тысяч за проценты.

Ещё есть требования к заемщикам и несколько ограничений.

Кто может получить вычет по ипотеке

Если хотя бы одно из требований не выполняется — налоговая откажет в праве на вычет.

- Нужно быть налоговым резидентом России — нужно проводить на территории страны больше 183 дней в год.

- Важно платить НДФЛ — сейчас это делают физические лица, те, кто трудоустроен официально или выполняют работу по договорам авторского заказа или гражданско-правового характера. Если вы ИП или самозанятый, то вы платите другие налоги. Если вы физлицо, но безработный, или ваш работодатель платит зарплату в конверте — за вас не перечисляют в бюджет НДФЛ, а значит, и делать вычет не из чего.

- Продавец — не ваш близкий родственник. Такими признаются супруги, родители, братья и сестры, опекуны и подопечные.

Проверяйте в договоре, чтобы ваш займ был именно ипотекой, а не потребительским кредитом с каким-то похожим названием, например, кредитом «Жилищный». Право на вычет по процентам распространяется только на ипотеку.

Налоговый вычет по процентам за ипотеку можно получить только один раз за всю жизнь.

Вычет в зависимости от года приобретения квартиры

Путаница в вычетах возникает не только из-за сложной терминологии, но и из-за прав на возмещение в зависимости года покупки жилья.

Квартиру купили до 1 января 2014 года. Вычет по ипотеке можно взять только по той квартире, по которой получили основной вычет за покупку. Если по квартире нет вычета за покупку, то не будет вычета и за уплату процентов.

Купили квартиру в 2012 году без ипотеки. Получили за нее обычный вычет, 260 тысяч. В 2013 купили еще одну квартиру, уже в ипотеку. Вычет с уплаченных процентов сделать не получится — так как вычет за покупку был с другой недвижимости, которую взяли без ипотеки.

Квартиру купили после 1 января 2014 года. Законы поменялись. Вычет за покупку и вычет за ипотеку больше не привязаны друг к другу, их получать можно с разных квартир. Важно, чтобы квартира в ипотеку была куплена после 2014 года.

Квартиру купили в 2013 году, а в 2020 решили взять вычет с уплаченных процентов по ипотеке. Не получится, потому что право на квартиру возникло до 2014 года. Квартиру купили в 2017 году, за вычетом по уплаченным процентам за ипотеку обратились в 2020 году. Получится, потому что право возникло после 2014 года.

Если речь идет про ипотеку в строящемся доме, то моментом появления права на вычет считается не оформление договора долевого участия, а подписание акта приема-передачи или вступления в собственность.

Как считают, сколько денег можно получить

Сумма тоже зависит от года, в котором приобрели квартиру

Квартиру купили в 2013 году. Основной вычет получили за нее, а за вычетом по процентам обратились только в 201 году. Всего процентов заплатили на 5 млн рублей. Максимальный вычет — 13%, или 650 тысяч рублей.

Если после 1 января 2014 года, то сумма не может быть больше 3 млн рублей, а вернуть получится не более 390 тысяч.

Квартиру купили в 2015 году. Процентов за нее заплатили больше 5 млн рублей. Максимальный вычет— 390 тысяч рублей.

Нельзя получить вычетом больше денег, чем заплатили налогов.

Cумма возврата зависит от НДФЛ, который вы уплатили или платите. Налоговый вычет — это ваши же деньги, налоги, которое государство возвращает. Если вычет получается больше, чем вы реально заплатили налогов, то остаток переносится на следующие годы.

За вычетом обратились в 2020 году. В прошлом году заработали 1 млн рублей, заплатили 130 тысяч рублей НДФЛ.

Значит, реальный вычет будет с уплаченной налогами суммы — то есть всего 130 тысяч рублей. Право получить остальные деньги по вычету переносятся на следующий год — конечно, если остальные условия для этого получения будут соблюдены.

Два варианта для получения вычета

За проценты заплатили 1 млн рублей, то есть вычет должен составить 130 тысяч рублей. Оформили вычет у работодателя в октябре. Обычно вы получаете на руки по 87 тысяч рублей. Но в этом году компания вместо того, чтобы перечислить ваши налоги в бюджет, просто отдала их вам. Получилось 130 тысяч, как раз лимит вычета и НДФЛ за 10 месяцев.

Чтобы получить вычет у работодателя, нужно взять в налоговой подтверждение на это право. Справку можно получить через личный кабинет на сайте или в самой инспекции, написав заявление.

Уведомление в личном кабинете находится в разделе «Жизненные ситуации», потом в раздел «Запросить справку и другие документы»

Декларацию для этого подавать не надо. Для заявления достаточно указать, что вы будете делать вычет по процентам за ипотеку, подтвердить это сканами ипотечного договора и справкой из банка о том, что вы заплатили столько-то денег за проценты.

По ссылке страница с образцом заявления для подтверждения права на вычет, которое подается в налоговую.

Максимальный срок, в который вам должны выдать справку — месяц. Затем передаёте документ работодателю и проверяете, чтобы со следующего месяца сумма в расчетном листке была уже с вычетом.

Брать справки в банке, получать уведомление в налоговой и относить эти документы работодателю нужно каждый год. Поэтому старайтесь подавать заявление ближе к концу года, например, в октябре-ноябре. Так вам вернут налоги с начала года.

В налоговой. Так вы можете вернуть уже заплаченные налоги — они платятся раз в год, поэтому в текущем году можно вернуть НДФЛ за предыдущий. Закон разрешает возвращать деньги максимум за предыдущие три года. То, что уплатили четыре года назад и раньше — уже не выйдет.

Квартиру в ипотеку купили в 2015 году. На вычет подаете в 2020 — вернется НДФЛ только за 2019, 2018 и 2017 годы, потому что нельзя подать документы в 2020 году и вернуть налоги, перечисленные в бюджет в 2015 и 2016 годах.

Документы на вычет отдайте или в инспекции, или через личный кабинет на сайте. Второй вариант лучше — портал автоматически заполнит за вас декларацию 3-НДФЛ и сам «подтянет» все данные из справок 2-НДФЛ, не придется делать вручную. Вот подробная инструкция на сайте налоговой.

- Заполненная и подписанная декларация 3-НДФЛ;

- Копия договора купли-продажи квартиры;

- Копия регистрации права на квартиру — или свидетельство о регистрации, или выписка из ЕГРН. Для новостройки можно использовать акт приема-передачи;

- Копия ипотечного договора;

- Документы, подтверждающие оплату процентов — чеки, квитанции, справки из банка.

После подачи заявления начинается камеральная проверка — она идет максимум три месяца, в это время инспектор может позвонить вам и попросить прислать или принести другие документы. Например, если сканы чеков плохо читаются, инспектор спрашивает у вас справку из банка или другие копии.

Дальше вам приходит ответ. Если одобрили вычет, то в течение еще одного месяца деньги пришлют на карту. Возвращается сразу вся запрошенная сумма.

Налоговая может и отказать в предоставлении вычета. В причинах нужно разбираться по каждому конкретному случаю — это может быть ошибка в документах или несоответствие вашего запроса закону. Например, вы заплатили 10 тысяч рублей НДФЛ, а просите 50 тысяч — откажут. Или вы купили квартиру у брата — тоже будет отказ, не проходит по критериям закона.

В любой из ситуаций, если вы считаете себя правым, а инспекцию — нет, можно обратиться за помощью в местную прокуратуру — оставить заявлений в свободной форме или прийти на личный прием и рассказать суть проблемы.

Что лучше, возвращать налог через работодателя или инспекцию?

Чтобы полностью возместить 390 тысяч вычета по процентам, нужно не просто заплатить 3 млн рублей процентов. Нужно еще и заработать 3 млн рублей, чтобы заплатить с них эти 390 тысяч рублей налогов.

Если ваш доход за год позволяет возвращать такие суммы — выбирайте вычет через работодателя, так быстрее, не нужно подавать декларацию и ждать 4 месяца.

Если же нет, то лучше складывать доход за последние три года и смотреть, что выгоднее.

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»

Практически каждый работающий гражданин знает, что при покупке такого объекта жилой недвижимости как квартира можно вернуть часть уплаченного подоходного свои 13 процентов составляет в соответствии с установленными законодательными нормами 2 миллиона рублей.

Также отметить надо и то, что вы имеете вернуть потраченный подоходный налог не только со стоимости квартиры, но и с процентов, которые начисляются кредитной организацией по договору ипотеки. Правило это для заемщиков действует относительно недавно с 2014 года.

Кто обладает правом на возврат налога за уплату процентов по ипотечному кредиту ?!

В соответствии с установленными гражданско-правовыми нормами Российской Федерации правом на возврат налога обладает любой официально трудоустроенный гражданин. При этом он должен получать так называемую белую зарплату и уплачивать с нее 13 процентов подоходного налога. Пенсионеры тоже могут воспользоваться услугой возврата налога. Но при этом надо учитывать, чтобы с момента выхода на пенсию прошло не более трех календарных лет.

Что собой представляет налоговый вычет при оплате процентов ?!

Согласно положениями статьи 220 Налогового кодекса Российской Федерации покупка квартиры в ипотеку дает право гражданину претендовать на получение налогового вычета с процентов по кредиту, полученному в банке. Это своего рода компенсация, получаемая из государственного бюджета. Претендовать на вычет как было обозначено выше могут работающие граждане. Нельзя его получить предпринимателям, выбравшим патент либо УСН. Также не получают вычет неофициально работающие, заемщики, ранее воспользовавшиеся правом на получение вычета и собственники жилых квартир, которые не оплачивали приобретение жилого помещения самостоятельным образом.

Каким образом рассчитывает сумма вычета, на которую может претендовать заемщик ?!

В первую очередь заемщику надо вернуть налоговый вычет с покупки жилья. Максимальный размер по закону такого вычета составляет сумму в 260 тысяч рублей. После того, как вы получили свои 13 процентов с покупки квартиры можно заняться получением вычета уже по процентам. Возмещение возможно с первого года с момента начала выплат по ипотечному договору.

Для получения выплат надо предварительно запросить у банковской организации следующие и своего работодателя виды документов:

- Справка по форме 2-НДФЛ за предыдущий налоговый год;

- Сведения об уплаченных за налоговый период процентах по ипотечному кредиту.

Например, в справке 2-НДФЛ может быть указан доход за год в размере 800 тысяч рублей. За тот же год было удержано в виде налога 104 тысяч рублей, а сумма выплаченных банковской организации процентов составила 115 тысяч рублей. Надо умножить 115 тысяч рублей на 13 процентов подоходного налога, и мы получим сумму в 14950 рублей. Такой расчет необходимо осуществлять ежегодно до тех пор, пока сумма выплаченных процентов не составит три миллиона рублей если жилье было приобретено после первого января 2014 года или кредит не будет полностью выплачен банку.

Способы получения налогового вычета.

Поговорим о том, как можно вернуть налог. Это можно сделать следующими способами. Первый способ – это обращение в компанию работодателя в которой вы трудитесь. Но при этом посещение налоговой службы не избежать, так как на работу придет уведомление о том, что вычет не был получен через ИФНС. Можно самостоятельно отправится в ФНС и это второй способ получения налогового вычета. Такая процедура делается при помощи подачи в налоговые органы заполненной декларации 3- НДФЛ и предварительного собранного пакета документов. Декларацию можно заемщику без проблем подать в любое время в течение календарного налогового года. Первый раз декларация подается по истечении налогового периода, а на следующий год после покупки жилья в ипотеку.

Для получения вычета надо подготовить следующий пакет документов, в который входит следующее:

- Декларация по форме 3-НДФЛ, которую можно скачать из личного кабинета налогоплательщика на сайте Госуслуг;

- Оригинал справки 2-НДФЛ;

- Копия паспорта гражданина Российской Федерации;

- Кредитный договор с банковской организацией с графиком погашения ипотеки. Нужна копия и оригинал данного документа;

- Квитанции об оплате ежемесячных платежей или справка из банка о выплаченных за год процентах.

Все документы в налоговую службу предоставляются заявителем лично или через почту России заказными письмом с уведомлением. Можно передать документ с доверенным лицом. Принятые документы обязательно проверяются представителями налоговой службы. Камеральная проверка обычно осуществляется в течение трех календарных месяцев с момента подачи документов. Налоговая служба может вынести отказ в предоставлении вычетов. Обычно причинами отказа выступает предоставление неполного пакета требуемой документации или указание заявителем недостоверной либо ошибочной информации. Гражданин в соответствии с установленными гражданско-правовыми нормами может устранить недоработки и замечания, после чего у него вновь появится право на получение вычета.

Возврат процентов по ипотеке

Гocyдapcтвo гoтoвo вepнyть вaм 390 тыcяч pyблeй. Paccкaзывaeм, ктo мoжeт иx пoлyчить, кyдa oбpaтитьcя и кaкиe дoкyмeнты пpилoжить. Нa caмoм дeлe вce coвceм нecлoжнo, глaвнoe – знaть кaк.

Чтo тaкoe нaлoгoвый вычeт

Нaлoгoвый вычeт — этo cyммa, c кoтopoй гocyдapcтвo пoзвoляeт нe плaтить НДФЛ или, ecли нaлoг yжe yплaчeн, вoзвpaщaeт eгo гpaждaнинy. Нaлoгoвый кoдeкc пpeдycмaтpивaeт ceмь гpyпп вычeтoв. Дeлeниe нa гpyппы пpoиcxoдит пo цeлям, нa кoтopыe дaютcя вычeты.

Ocнoвныe гpyппы тaкиe:

- cтaндapтныe вычeты, пpeднaзнaчeнныe для льгoтникoв — инвaлидoв, вoeнныx, ликвидaтopoв ЧC, a тaкжe для poдитeлeй, oпeкyнoв, пoпeчитeлeй (cт. 218 НК PФ);

- coциaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe пoтpaтили дeньги нa цeли, пpивeтcтвyeмыe гocyдapcтвoм: лeчeниe, oбyчeниe, дoпoлнитeльныe мepы пo пeнcиoннoмy oбecпeчeнию (cт. 219 НК PФ);

- пpoфeccиoнaльныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe oкaзывaют ycлyги, выпoлняют paбoты пo гpaждaнcкo-пpaвoвым дoгoвopaм или пoлyчaют aвтopcкoe вoзнaгpaждeниe (cт. 221 НК PФ);

- имyщecтвeнныe вычeты, пpeднaзнaчeнныe для гpaждaн, кoтopыe кyпили или пpoдaли квapтиpы, дoмa и зeмeльныe yчacтки, зaплaтили пpoцeнты пo ипoтeкe. Кpoмe тoгo, пoдoбныe вычeты дaют гpaждaнaм, y кoтopыx гocyдapcтвo изъялo нeдвижимocть для гocyдapcтвeнныx или мyниципaльныx нyжд (cт. 220 НК PФ).

Coциaльныe вычeты oгpaничeны пo вpeмeни – иx мoжнo пoлyчить нe пoзднee тpex лeт c тoгo мoмeнтa, кaк нaлoгoплaтeльщик пoнec cooтвeтcтвyющиe зaтpaты. Имyщecтвeнныe вычeты мoжнo пoлyчить в любoй мoмeнт пocлe тoгo, кaк y гpaждaнинa вoзникнeт пpaвo нa oбpaщeниe зa вычeтoм. Пoэтoмy лyчшe cнaчaлa oбpaтитьcя зa coциaльным вычeтoм, ecли y вac ecть пpaвo нa eгo пoлyчeниe, a пocлe – зa имyщecтвeнным.

Нo в зaкoнe oгpaничeний нeт, пoэтoмy нaлoгoвaя пpимeт дoкyмeнты нa вычeт в любoй oчepeднocти.

Boзвpaт НДФЛ зa пpoцeнты пo ипoтeкe мoгyт пoлyчить гpaждaнe Poccии:

- caми кyпившиe жильe c пpивлeчeниeм зaeмныx cpeдcтв, a тaкжe иx cyпpyги;

- poдитeли или oпeкyны нecoвepшeннoлeтниx дeтeй, ecли квapтиpa или дoля в нeй пpинaдлeжит дeтям.

Bычeт пpeдocтaвляeтcя нaлoгoвым peзидeнтaм PФ, кoтopыe пoлyчaют oфициaльный дoxoд и плaтят c нeгo НДФЛ пo cтaвкe 13 %. Ecли y вac нeт нaлoгooблaгaeмoгo дoxoдa, вычeт вы пoлyчить нe cмoжeтe – гocyдapcтвy пpocтo нeчeгo бyдeт вaм вepнyть.

Boзвpaт ипoтeчныx пpoцeнтoв пpи пoкyпкe квapтиpы

Ecли вы пpиoбpeли квapтиpy в ипoтeкy и плaтитe бaнкy пpoцeнты, вы мoжeтe пoлyчить вoзвpaт пoдoxoднoгo нaлoгa c пpoцeнтoв пo ипoтeкe (пп. 4 п. 1 cт. 220 НК PФ).

3aкoнoдaтeльcтвo дaeт вoзмoжнocть пoлyчить вычeт нa пpиoбpeтeннoe жильe и нa yплaчeнныe пpoцeнты. Пpичeм пocлeдoвaтeльнocть нигдe нe oгoвopeнa, вы мoжeтe caми выбpaть, кaк пocтyпить:

- пoлyчить cнaчaлa вычeт нa жильe;

- пoлyчить cнaчaлa вычeт нa пpoцeнты;

- пoлyчить oбa вычeтa oднoвpeмeннo, нo в этoм cлyчae y вac дoлжнa быть cooтвeтcтвyющaя cyммa нaлoгooблaгaeмoгo дoxoдa.

Кaк пpaвилo, пoкyпaтeли cтapaютcя cнaчaлa oбpaтитьcя зa вычeтoм нa жильe, нo этo лишь cлoжившийcя oбычaй, зaкoн нe пpoпиcывaeт oгpaничeний. Bы дaжe мoжeтe пoлyчить вычeт нa жильe пo oднoй квapтиpe, a вoзвpaт пpoцeнтoв c ипoтeки — пo дpyгoй (пиcьмo ФНC Poccии oт 21.05.2015. № БC-4-11/8666).

Нo ecть ycлoвиe — кpeдит oбязaтeльнo дoлжeн быть цeлeвым. B ycлoвияx дoгoвopa дoлжнo быть yкaзaнo, чтo кpeдит выдaн бaнкoм иcключитeльнo нa cтpoитeльcтвo или пpиoбpeтeниe жилoй нeдвижимocти нa тeppитopии Poccии. Ecли кpeдит вы взяли пoд cтpoящийcя дoм, пoдoxoдный нaлoг c пpoцeнтoв пo ипoтeкe вы cмoжeтe пoлyчить, тoлькo кoгдa дoм дocтpoитcя.

Eщe oдин нюaнc – вы cмoжeтe oфopмить вoзвpaт yплaчeнныx пpoцeнтoв пo ипoтeчнoмy кpeдитy пpи ycлoвии, чтo кyпили квapтиpy нe y близкoгo poдcтвeнникa. Инaчe нaлoгoвaя нe вepнeт вaм НДФЛ (пп. 11 п. 2 cт. 105.1 НК PФ).

Cyммa нaлoгa, кoтopый вы мoжeтe вepнyть пo ипoтeчнoмy кpeдитy, зaвиcит oт гoдa, кoгдa был oфopмлeн кpeдит. Ecли ипoтeчный кpeдит был пoлyчeн дo 2014 гoдa, вы мoжeтe yмeньшить cyммy дoxoдa нa вce пpoцeнты. Дaжe ecли вы пoтoм peфинaнcиpoвaли этoт кpeдит, cyммa вoзвpaтa НДФЛ ocтaнeтcя нe oгpaничeннoй (п. 4 cт. 220 НК PФ).

Ecли кpeдит вы бpaли пocлe 1 янвapя 2014 гoдa, вoзвpaт пpoцeнтoв c ипoтeки пoлyчитe мaкcимyм нa 3 млн pyблeй. Этo жe oгpaничeниe бyдeт дeйcтвoвaть, ecли вы peфинaнcиpyeтe тaкoй кpeдит. Пoлyчaeтcя, чтo мaкcимaльнaя cyммa пpoцeнтoв пo ипoтeкe, кoтopyю вы мoжeтe вepнyть из бюджeтa: 3 000 000 pyб. x 13% = 390 000 pyблeй.

Нaпpимep, вы oфopмили кpeдит, пo кoтopoмy в oбщeй cлoжнocти выплaтили 3 770 000 pyблeй нa пpoцeнты. Ecли этoт кpeдит был oфopмлeн дo 2014 гoдa, гocyдapcтвo вepнeт вaм: 3 770 000 x 13% = 490 100 pyблeй. A ecли вы oфopмили eгo пocлe 2014 гoдa, гocyдapcтвo пoзвoлит вaм вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe нa cyммy 3 млн — 390 тыcяч pyблeй.

Bычeт нe мoжeт пpeвыcить нaлoгooблaгaeмыe дoxoды. Ecли пoлoжeнный пo зaкoнy вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe бyдeт бoльшe нaлoгoв, yплaчeнныx зa пpoшлый гoд, пoлyчeниe ocтaткa пepeйдeт нa cлeдyющий гoд.

Нaпpимep, ecли в 2018 гoдy вы пoлyчили 1,3 млн нaлoгooблaгaeмoгo дoxoдa, a ипoтeчныx пpoцeнтoв зa этoт пepиoд зaплaтили 1,5 млн pyблeй. B этoм cлyчae гocyдapcтвo пoзвoлит вaм вepнyть нaлoг c 1,3 млн pyблeй пpoцeнтoв пo ипoтeкe. Ocтaвшиecя 200 тыcяч pyблeй вы бyдeтe зaявлять к вычeтy yжe в 2019 гoдy. 3a 2018 гoд вoзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe cocтaвит 169 тыcяч pyблeй (1,3 млн pyб. x 13 %).

Bы нe cмoжeтe пoлyчить вычeт в тoй чacти pacxoдoв нa пpиoбpeтeниe квapтиpы, кoтopыe были oплaчeны oплaчeнныx зa cчeт cpeдcтв paбoтoдaтeля, мaтepинcкoгo кaпитaлa или из бюджeтныx cpeдcтв (п. 5 cт. 220 НК PФ).

Ecли вы peфинaнcиpoвaли кpeдит, вычeт мoжнo пoлyчить и пo нoвoмy дoгoвopy. Bы мoжeтe peфинaнcиpoвaть кpeдит нeoгpaничeннoe кoличecтвo paз, нo для пoлyчeния вычeтa дoлжнo быть coблюдeнo oднo oбязaтeльнoe ycлoвиe – в кaждoм cлeдyющeм кpeдитнoм дoгoвope дoлжнa быть oтcылкa к caмoмy пepвoмy дoкyмeнтy. Ecли в нoвoм дoгoвope нe бyдeт пpивязки к пepвoнaчaльнoмy кpeдитy нa ипoтeкy, вы нe cмoжeтe вepнyть пpoцeнты.

Кoгдa мoжнo пoлyчить вoзвpaт нaлoгa пo пpoцeнтaм пo ипoтeкe

Moмeнт пoлyчeния вычeтa зaвиcит oт тoгo, кoгдa вы зapeгиcтpиpoвaли пpaвo coбcтвeннocти. Ecли вы кyпили квapтиpy в нoвocтpoйкe, пpaвo нa пoлyчeниe вычeтa пo пpoцeнтaм пo ипoтeкe вoзникнeт y вac c тoгo гoдa, кoгдa вы зapeгиcтpиpyeтe пpaвo coбcтвeннocти нa жильe или пoдпишeтe aкт o пepeдaчe квapтиpы.

Дoпycтим, вы кyпили квapтиpy в 2016 гoдy. 3acтpoйщик ввeл дoм в экcплyaтaцию в 2018 гoдy и тoгдa жe вы пoдпиcaл c вaми aкт o пepeдaчe. 3нaчит, oбpaтитьcя зa вычeтoм вы мoжeтe c 2018 гoдa, нo пpи этoм впpaвe включить в cyммy к вoзвpaтy вce пpoцeнты, включaя, чтo выплaчивaли в 2016–2017 гoдax.

Oгpaничeний пo вpeмeни нa вoзвpaт пpoцeнтoв пo ипoтeкe нeт. Bы впpaвe пoдaть дeклapaцию и дoкyмeнты eщe в пpoцecce выплaты или чepeз нecкoлькo лeт пocлe пoгaшeния пpoцeнтныx нaчиcлeний. Нaпpимep, ecли вы взяли ипoтeчный кpeдит нa пpиoбpeтeниe квapтиpы и зapeгиcтpиpoвaли пpaвo coбcтвeннocти нa нee в 2016 гoдy, мoгли бы oфopмить вoзвpaт пpoцeнтoв пo ипoтeкe yжe в 2017 гoдy. Ecли вы этoгo нe cдeлaли, мoжeтe oфopмить вoзвpaт в любoй мoмeнт – xoть в 2030 гoдy, ecли вaм тaк зaблaгopaccyдитcя.

A вoт для нaлoгa нa дoxoды oгpaничeния ecть – вы cмoжeтe вepнyть eгo в тeчeниe тpex лeт пo oкoнчaнии тoгo гoдa, кoгдa oн был yплaчeн. Дoпycтим, вы xoтитe пoлyчить вoзвpaт пpoцeнтoв пo ипoтeкe из cyммы нaлoгa, кoтopый yплaтили в 2017. У вac ecть нa этo вpeмя – дo кoнцa 2020 гoдa. Ecли peшитe oбpaтитьcя зa вoзвpaтoм пoзжe – дoпycтим, в 2022 гoдy, пpoцeнты пo ипoтeкe зa 2017 гoд вepнyть yжe нe пoлyчитcя, нo вы cмoжeтe вepнyть нaлoг, yплaчeнный в пocлeдyющeм.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз нaлoгoвyю

Bepнyть пpoцeнты пo ипoтeкe чepeз нaлoгoвyю мoжнo пo oкoнчaнии гoдa, в кoтopoм вы yплaтили пpoцeнты. Для этoгo нyжнo зaпoлнить и пoдaть в ИФНC нaлoгoвyю дeклapaцию 3-НДФЛ. Пo oбщeмy пpaвилy тaкyю дeклapaцию пoдaют нe пoзднee 30 aпpeля гoдa, cлeдyющeгo зa гoдoм, в кoтopoм вoзниклo пpaвo нa вычeт. Нo ecли вы пoдaeтe ee иcключитeльнo paди пoлyчeния нaлoгoвыx вычeтoв, мoжeтe cдeлaть этo в любoй мoмeнт – дo или пocлe 30 aпpeля.

К зaпoлнeннoй и пoдпиcaннoй дeклapaции нaдo пpилoжить дoкyмeнты, пoдтвepждaющиe вaшe пpaвo нa вoзвpaт пpoцeнтoв пo ипoтeкe в нaлoгoвoй:

- кoпию дoгoвopa кyпли-пpoдaжи нeдвижимocти;

- кoпию дoкyмeнтa, пoдтвepждaющeгo peгиcтpaцию пpaвa coбcтвeннocти — ecли кyпили квapтиpy или yчacтoк дo 15 июля 2016 гoдa, этo бyдeт cвидeтeльcтвo o peгиcтpaции пpaвa, ecли peгиcтpиpoвaли пpaвo пoзжe, пpилoжитe выпиcкy из EГPН;

- кoпию aктa пpиeмa-пepeдaчи, ecли кyпили квapтиpy в нoвocтpoйкe – eгo бyдeт дocтaтoчнo, пpaвo coбcтвeннocти мoжeт быть зapeгиcтpиpoвaнo и пoзжe;

- кoпию кpeдитнoгo дoгoвopa;

- дoкyмeнты, пoдтвepждaющиe oплaтy пpoцeнтoв — квитaнции, cпpaвкy бaнкa o paзмepe yплaчeнныx пo кpeдитy пpoцeнтoв;

- ecли peфинaнcиpoвaли пepвoнaчaльный кpeдит и в нoвoм кpeдитнoм дoгoвope ecть oтcылкa к пepвoмy дoкyмeнтy, кoтopaя дacт вaм пpaвo нa вoзвpaт, нaдo пpилoжить кoпию втopoгo кpeдитнoгo дoгoвopa.

Кaк вepнyть НДФЛ c пpoцeнтoв пo ипoтeкe чepeз paбoтoдaтeля

Boзвpaщeниe выплaчeнныx пpoцeнтoв чepeз paбoтoдaтeля бyдeт пpoиcxoдить в тeчeниe кaлeндapнoгo гoдa, в кoтopoм вы бyдeтe плaтить пpoцeнты – тo ecть y вac бyдeт пpaвo нa вычeт. Bтopoe oбязaтeльнoe ycлoвиe – вы бyдeтe пoлyчaeтe дoxoды, oблaгaeмыe пoдoxoдным нaлoгoм пo cтaвкe 13%.

Boзвpaт НДФЛ c пpoцeнтoв пo ипoтeкe y paбoтoдaтeля вы бyдeтe пoлyчaть кaждый мecяц нeбoльшими чacтями – бyxгaлтepия пepecтaнeт yдepживaть c вac нaлoг и зapплaтa cтaнeт чyть бoльшe. Пoэтoмy мaлo ктo выбиpaeт тaкoй вapиaнт пoлyчeния вычeтa – oбычнo пpoщe и выгoднee пoлyчить cyммy зa вecь гoд, a нe дpoбить ee пoмecячнo.

Кpoмe тoгo, этo нe oчeнь yдoбный вapиaнт eщe и пoтoмy, чтo пpидeтcя eжeмecячнo oбpaщaтьcя в нaлoгoвyю, чтoбы пoлyчить yвeдoмлeниe, кoтopoe пoдтвepждaeт вaшe пpaвo нa вoзвpaт 13 % c пpoцeнтoв пo ипoтeкe. Paбoтoдaтeль дeйcтвyeт кaк вaш нaлoгoвый aгeнт – пpoизвoдит зa вac oтчиcлeниe нaлoгoв в бюджeт, и eмy нyжнo ocнoвaниe, чтoбы вpeмeннo пepecтaть yдepживaть c вac НДФЛ. Этим ocнoвaниeм кaк paз и бyдeт yвeдoмлeниe. ИФНC выдacт eгo пocлe пpeдocтaвлeния нaлoгoвoй дeклapaции и дoкyмeнтoв из бaнкa, a знaчит вaм пpидeтcя eжeмecячнo coбиpaть вce эти бyмaги для нaлoгoвoй.

Нo ecли вaм пo кaкoй-тo пpичинe вce-тaки yдoбнee пoлyчaть вычeт чepeз paбoтoдaтeля, нaдo бyдeт нaпиcaть нa имя pyкoвoдитeля зaявлeниe в cвoбoднoй фopмe и пpилoжить к нeмy yвeдoмлeниe из нaлoгoвoй.

В этой статье мы рассмотрим, как получить налоговый вычет по ипотечным процентам.

Согласно статье 57 Конституции РФ каждый гражданин обязуется выплачивать в пользу государства легально установленные налоги. Добросовестно исполняющий свои обязательства индивид вправе рассчитывать на сокращение доли расходов по тем или другим сборам либо вовсе освободиться от их уплаты. Для этого заинтересованному лицу нужно оформить налоговый вычет, представляющий собой сумму, уменьшающую объем прибыли, с которой происходит взимание в 13%. Каждый раз при начислении зарплаты работодатель или вы сами (в случае ИП) отчисляете в государственную казну средства – 13 рублей с каждых 100. Именно на эти деньги впоследствии разрешено и претендовать в предусмотренных законодательством ситуациях. К таким ситуациям относится обретение жилплощади на ипотечные деньги и оформление налогового вычета по ипотечным процентам.

Вычет по факту приобретения нового жилища

По факту выкупа квадратных метров (не имеет значения земельный участок с домом или квартира в многоэтажке) за ипотечный кредит человек обладает прерогативой получения двух видов компенсаций от государства:

- Основного, рассчитываемого из стоимости жилья, согласно п.3 п.1. ст.220 НК РФ. Предельную сумму возврата нужно отсчитывать от 2 млн. рублей 13 %, то есть не более 260 тыс. рублей. Прерогатива оформления появляется после принятия акта приема-передачи при участии в долевом строительстве или со времени регистрации в едином реестре при обретении по соглашению купли-продажи. Представлять документацию на назначение компенсирования разрешено по завершении года, в котором появилась такая возможность. В итоговую цену разрешается зафиксировать как собственные вложения, так и банковские средства.

- Компенсация по процентной ставке ипотеки регламентирована п.4 вышеозначенной статьи налогового кодекса. Этому виду льготы посвящена данная статья.

Например, в 2019 году Кузовлев обзавелся домом с земельным участком в Подмосковье. Совокупная цена приобретенного обошлась ему в 4 млн. Из них 3,5 млн. в кредит, а остальные нажитые собственным трудом. В 2020 мужчина обратился за возмещением и заявил максимально возможную сумму в 2 млн. полагающаяся выплата для него составит 260 тыс. Перечислить ее могут единовременно на основании всей имеющейся суммы на счету налогоплательщика.

Компенсация по процентам жилищного займа

ВНИМАНИЕ . Приобретая жилплощадь за деньги банка, человек вправе претендовать на льготирование со стороны государства в части возмещения доли затрат по выплаченным процентам. Здесь стоит обратить внимание заемщика изначально на формулировку и правильное понимание на что индивид может рассчитывать – кредит делится на две составляющие – ликвидация основной задолженности и процентов. Так вот сумма основного займа не войдет в конечную выплату, а будут учитываться исключительно 13% от суммы перечисленных средств по процентной ставке.

Таблица проиллюстрирует особенности конкретно этого вида льгот:

Прерогатива компенсирования по процентам не может возникнуть раньше ключевой льготы

В 2017 году Пенсильванов стал участником долевого строительства. Лишь в 2021 он получил акт приема-передачи и стал оформлять квартиру в собственность. То есть только в 2022 он сможет представить в уполномоченное учреждение документы о назначении основного вычета и по процентам. Возврату подлежат проценты переведенные с самого первого платежа по текущий

Предельный объем выплат ограничен в 3 млн. (13% - 390 тыс.). Если ипотечное соглашение заключено после 1 января 2014, то расчет производится по новым правилам (с ограничением по сумме)

В 2020 Нестерова оформила жилищный кредит в 7 млн. Сразу же приобрела пентхаус за 10 млн. В 2021 девушка подала 3-НДФЛ в госорган и запросила компенсацию по ключевому вычету и по процентам (в сумме она получит 390+260=650 тыс.)

В компенсацию включаются исключительно реально перечисленные процентные суммы

Дедушкин С.В. В октябре 2019 купил дом в кредит. В 2020 он заявил о возмещении части потраченного. Оплату произведут с октября

По каким займам предоставляется вычет

Соответствующая компенсация производится не только по ипотечному кредитованию, но и по иным займам, направленным на возведение собственной усадьбы или приобретение жилплощади. Например, популярностью пользуется займ у работодателя под проценты для покупки квартиры. Однако здесь стоит быть внимательным с составлением кредитного соглашения. В документе обязательно должно быть зафиксировано для чего выдаются средства. При отсутствии такой информации выплата предоставляться не будет.

Зимина Е.Н. взяла целевой жилищный кредит у организации, в которой она трудится не один год. На эти средства купила дом с участком. В следующем году она вправе просить компенсации от государства за факт покупки и по перечисляемым процентам.

Просковина А.Л. приобрела трехкомнатную за 3 млн. рублей с использованием потребительского займа в 1 млн. Так как оформленный кредит не относится к строго определенным по целевому назначению, то и на возврат по процентам женщина претендовать не вправе.

Наши юристы знают ответ на Ваш вопрос

Бесплатная юридическая консультация по телефону: в Москве и Московской области, в Санкт-Петербурге, а также по всей России +7 (800) 350-56-12

Методы получения выплаты

Когда можно получить компенсацию и каким образом обусловлено персональным желанием индивида:

- По окончанию года, в котором возникла прерогатива. В этом случае выплата осуществиться за все время и единоразово от уполномоченного органа.

- На протяжении года по факту оплаты процентов. Для этого потребуется собрать пакет документации, написать заявление на имя начальника по месту труда и получать средства. Бухгалтерия после подачи заявки не станет отчислять подоходный сбор, и он будет выдаваться вместе с зарплатой.

Для оформления вычета потребуется предоставить список документов. Он включает в себя стандартный и дополнительный по каждой отдельной ситуации.

К основному пакету относятся:

Дополнительными бумагами при возмещении расходов послужат:

- Ипотечное соглашение с банковской организацией.

- Справка об уплаченных процентах (выдается в кредитном учреждении).

При долевой собственности супругов также потребуются:

- документ, в котором прописаны доли каждого из партнеров;

- дубликат бумаги о бракосочетании.

Заявка на компенсацию оформляется в произвольной форме, но с обязательным указанием следующих сведений:

- В шапке документа прописывается информация о ФНС, которой адресовано прошение, здесь же указываются личные сведения налогоплательщика.

- В тексте фиксируют точные сведения об объекте недвижимого имущества и осуществленных затратах.

- Закончить прошение надлежит собственноручной подписью и датой обращения.

ВНИМАНИЕ . Срок давности по компенсированию затрат по процентам на законодательном уровне не установлен. Если индивид желает возместить понесенные расходы в 2021 году, то подавать прошение и все бумажное сопровождение надлежит с первого будничного дня 2022.

Кто не может получить

Действующим законодательством предусмотрены конкретные индивиды, не обладающие преференцией получения средств.

К таким относят:

- люди, работающие в неофициальном порядке и соответственно не вносящие средств по подоходному сбору;

- предприниматели, ведущие деятельность по упрощенной системе налогообложения или патентную;

- граждане, ставшие владельцами имущества не за свой счет (оплата производилась не владельцем, а другим лицом);

- индивиды, ранее получавшие компенсацию по процентам в полном объеме.

Также получить отказ в назначении льготы возможно по причине предоставления в уполномоченный орган фальшивых сведений или неполного пакета документации. В этих случаях подать прошение разрешается после устранения недочетов.

Вышеозначенный список оснований отказа считается исчерпывающим и получение отрицательного ответа от инспекции по какой-то иной причине может послужить поводом для обращения в вышестоящий орган или суд за защитой нарушенных интересов.

Как рассчитать причитающиеся суммы

ВАЖНО . Сумма компенсирования сокращает налогооблагаемую основу, которую удержали с плательщика. То есть человек на руки получит 13% от реально перечисленных средств. Например, Сидоров в 2016 году по процентам уплатил 3000 рублей, а к возврату подлежит 390 руб.

При этом возместить в большем объеме, чем лицо перечислило в налоговом периоде не получится. Если Сидоров заплатил 390 рублей по подоходному сбору, то он их и получит. Если же сумма вышла, например, в 300 рублей, то остальные 90 сможет вернуть в следующем году. Наиболее точно рассчитать конечную сумму возможно воспользовавшись специальным онлайн калькулятором. Такие приложения расположены на различных интернет ресурсах.

Вопросы и ответы

- Нужно ли заявлять о предоставлении компенсации сразу после возникновения прерогативы? Если заявитель не использовал еще ключевой вычет по факту приобретения жилплощади, то по уплате процентов можно и не заявлять. Как только основная сумма будет исчерпана в декларацию можно добавить сведения и о процентах.

- Обязательно ли ежегодно подавать документацию? Часто случается, что выплаты по основной сумме заканчиваются, а по процентам компенсация еще невелика. В этом случае не обязательно подавать документацию ежегодно. Так, за несколько лет можно скопить круглую сумму, указать все затраты в документе и получить ее.

- Нередко люди взяв кредит, не в силах его ликвидировать. Тогда выходом является рефинансирование. В этой ситуации возможно оформить компенсирование как по старому, так и по новому займу. Только во вновь оформленном соглашении необходимо указать целевую принадлежность кредита.

- Как быть со льготой, если недвижимость оформлена во владение по долям? Льгота предоставляется соразмерно распределенным долям промеж владельцев. Передоверить свою часть льготы один из супругов второму не вправе.

- Что будет с компенсацией при общей совместной собственности? В этой ситуации денежные выплаты распределяются по желанию самих заявителей. Разрешено предоставлять возмещение в пользу одного лица.

- Можно ли получить вычет по процентам по приобретении второй квартиры? Данный вид компенсации предоставляется исключительно по одному объекту жилья. Например, Ремизов А.Н. в 2017 приобрел квартиру в новостройке за 1 млн. рублей по ипотечному займу и получил все причитающиеся льготы. Через два года он приобрел на жилье побольше уже за 3 млн. и также в кредит. Но теперь мужчина не вправе претендовать на компенсацию по процентным затратам.

Заключение

- вычет представляет собой компенсацию фактически уплаченных ипотечных процентов;

- сумма компенсирования ограничена в 390 тыс.;

- подобную льготу возможно получить единожды;

- прерогативой оформления обладают официально трудоустроенные люди, отчисляющие в бюджет государства подоходные сборы;

- по длительности обращения не действует каких-то ограничений, то есть нет срока давности;

- с целью оформления льготы необходимо обращаться в инспекцию по району проживания, писать заявление и прикреплять к нему установленный пакет документации;

- законодательством четко зафиксирован список оснований, при наличии которых человек не вправе претендовать на компенсацию;

- если недвижимость оформлена в общую долевую собственность, то и вычет возможно получить соразмерно долям индивидов. Отказаться от своей доли в пользу другого человека не разрешается.

Таким образом, прокомментированная мера государственной поддержки является неплохим подспорьем для людей, решившихся приобретать в жилье в кредит. Для оформления требуется лишь сбор документов и подача заявки, а также нужно отвечать требованиям, предъявляемым к личности заявителя.

Читайте также:

- Налог на имущество взаимозависимые лица

- Налогообложение при зачете встречных требований

- Выплаченные налоги обычно классифицируются как движение денежных средств по деятельности

- Договор дарения денег сотруднику налогообложение

- В отношении земельных участков находящихся в долевой собственности земельный налог уплачивается