Списание 19 счета по истечении 3 лет налоговый учет

Опубликовано: 14.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Компания работала с контрагентом, который являлся как поставщиком, так и покупателем компании. Организация применяет ОСН. На начало 2020 г. с данным контрагентом остались незакрытые взаиморасчеты по выданным и полученным авансам. По перечисленному авансу НДС к вычету не принимался, так как контрагент не выставлял счет-фактуру. Контрагент ликвидирован 11.09.2020, о чем есть запись в ЕГРЮЛ.

Как списать дебиторскую и кредиторскую задолженности в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

В сентябре 2020 г. организация обязана признать в составе внереализационных доходов сумму списанной кредиторской задолженности за вычетом НДС, ранее исчисленного и уплаченного в бюджет при получении аванса. Аналогичным образом в бухгалтерском учете признается прочий доход.

В сентябре 2020 г. организация может учесть в составе внереализационных расходов сумму списанной дебиторской задолженности в виде выданного аванса в полной сумме. Аналогичным образом в бухгалтерском учете признается прочий расход.

Обоснование позиции:

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований - в соответствии с обычаями или иными обычно предъявляемыми требованиями (ст. 309 ГК РФ). Надлежащее исполнение прекращает обязательство (п. 1 ст. 408 ГК РФ).

Обязательства могут быть погашены (прекращены), в частности, следующими способами (гл. 26 ГК РФ):

- зачетом встречного однородного требования (ст. 410 ГК РФ);

- ликвидацией юридического лица (должника или кредитора) (ст. 419 ГК РФ).

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена ст. 410 ГК РФ.

Однако для совершения взаимозачета в одностороннем порядке необходимо подтверждение того, что контрагент получил заявление о взаимозачете, составленное инициатором этого зачета (п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65). Таким подтверждением могут служить почтовые уведомления, квитанции о приеме электронного документа, входящие отметки (если заявление передается лично). Если же подтверждения того, что контрагент получил заявление о взаимозачете, нет, зачет может быть аннулирован (постановление Десятого ААС от 20.03.2017 N 10АП-2119/17).

В данном случае контрагент ликвидирован, о чем имеется соответствующая запись в ЕГРЮЛ (п. 9 ст. 63 ГК РФ). Поэтому уведомить его о проведении взаимозачета не получится.

В связи с этим полагаем, что основанием для прекращения взаимных обязательств будет служить ликвидация контрагента (без проведения взаимозачета) (ст. 419 ГК РФ).

Налогообложение

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которая определяется в соответствии с гл. 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

Списание кредиторской задолженности

К доходам в целях гл. 25 НК РФ относятся доходы от реализации и внереализационные доходы (п. 1 ст. 248 НК РФ).

Так, согласно п. 18 ст. 250 НК РФ суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям (за исключением случаев, не имеющих к рассматриваемой ситуации отношения), признаются внереализационными доходами.

Одним из других оснований для списания кредиторской задолженности и, соответственно, для признания внереализационного дохода является ликвидация кредитора, так как в данном случае после ликвидации покупателя (заказчика работ (услуг)) обязательства продавца (исполнителя) по отгрузке товаров (выполнению работ (оказанию услуг)) этому покупателю (заказчику) в счет ранее полученной предоплаты прекратились.

Порядок признания внереализационных доходов при методе начисления регламентирован п. 4 ст. 271 НК РФ. Особых правил для признания доходов от списания кредиторской задолженности в этой норме нет.

Как указывают уполномоченные органы, в случае ликвидации кредитора сумма кредиторской задолженности подлежит включению в состав внереализационных доходов организации на дату исключения кредитора из ЕГРЮЛ (письма Минфина России от 01.10.2020 N 03-03-06/1/85891, от 16.09.2020 N 03-03-07/81257, от 09.02.2018 N 03-03-06/1/7837, от 24.11.2017 N 03-03-06/2/77869, от 13.04.2017 N 03-03-07/21951). Такой же позиции придерживаются суды (постановления Восьмого ААС от 21.02.2017 N 08АП-13746/16 *(1), Девятого ААС от 17.02.2017 N 09АП-63406/16 *(2), Восемнадцатого ААС от 15.02.2017 N 18АП-331/17 *(3)).

Таким образом, организации необходимо учесть внереализационный доход от списания кредиторской задолженности в том отчетном периоде, когда кредитор был исключен из ЕГРЮЛ (в сентябре 2020 г. - за отчетный период 9 месяцев 2020 г.)*(4).

Обратите внимание, что при списании кредиторской задолженности в виде полученного аванса в составе внереализационных расходов НДС, исчисленный с аванса полученного, не учитывается, так как норма пп. 14 п. 1 ст. 265 НК РФ в данном случае не применяется (письмо Минфина России от 07.12.2012 N 03-03-06/1/635).

Кроме того, при списании задолженности в виде полученного аванса оснований для принятия к вычету суммы НДС, ранее исчисленной и уплаченной в бюджет при получении аванса, не возникает, так как отсутствует отгрузка товаров (работ, услуг) в счет полученной предоплаты или возврат суммы аванса (п. 8 ст. 171, п. 6 ст. 172, п. 5 ст. 171, п. 4 ст. 172 НК РФ, письма Минфина России от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58, от 25.02.2009 N 03-07-10/04, постановление Девятого ААС от 01.12.2011 N 09АП-30187/11).

Таким образом, ранее исчисленный и уплаченный в бюджет НДС с аванса полученного при списании рассматриваемой задолженности к вычету не принимается.

При этом в силу п. 1 ст. 248 НК РФ при определении доходов из них исключаются суммы налогов, предъявленных в соответствии с НК РФ налогоплательщиком покупателю (заказчику). Поскольку НДС, исчисленный с аванса полученного, предъявляется покупателю (заказчику работ (услуг)) (абзац 2 п. 1 ст. 168 НК РФ), то кредиторская задолженность в виде аванса полученного при ее списании признается налогооблагаемым доходом в сумме без учета НДС, предъявленного покупателю (заказчику), что представляется логичным, так как сумма НДС, оплаченная покупателем при перечислении аванса, уплачена организацией в бюджет. Поскольку права на вычет из бюджета уплаченного ранее НДС в данном случае не возникает, то экономическая выгода (в виде оставленных за собой денежных средств) возникает в размере полученного аванса за вычетом НДС, уплаченного в бюджет (п. 1 ст. 41 НК РФ, постановление Пятого ААС от 25.11.2014 N 05АП-11808/14).

Списание дебиторской задолженности

На основании пп. 2 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в виде суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва.

Тут же отметим, что в целях налогообложения прибыли создание резерва сомнительных долгов является правом организации (не обязанностью) вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете (п. 3 ст. 266 НК РФ, письмо Минфина России от 16.05.2011 N 03-03-06/1/295).

При этом даже если организация и формирует резерв по сомнительным долгам в целях налогообложения прибыли, то в отношении выданного аванса резерв не создается (п. 1 ст. 266 НК РФ, письмо Минфина России от 08.12.2011 N 03-03-06/1/816).

Поэтому полагаем, что вся сумма долга контрагента в виде выданного аванса может быть учтена в составе внереализационных расходов, если такая задолженность признается безнадежным долгом в целях налогообложения прибыли*(5).

Исчерпывающий перечень оснований для признания долгов перед налогоплательщиком безнадежными (нереальными к взысканию) предусмотрен п. 2 ст. 266 НК РФ.

Поэтому организация, имеющая дебиторскую задолженность, может отнести ее к безнадежной только при наступлении одного из событий, перечисленных в п. 2 ст. 266 НК РФ (письма Минфина России от 14.05.2018 N 03-03-06/1/31977, от 09.02.2018 N 03-03-06/1/8079, от 10.11.2017 N 03-03-07/74130, от 17.07.2017 N 03-03-06/2/45420 и др.).

В п. 2 ст. 266 НК РФ определено, что безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым, в частности, обязательство прекращено в связи с ликвидацией должника (ст. 419 ГК РФ).

При наличии нескольких оснований для признания задолженности безнадежной (например, истечение срока исковой давности и ликвидация должника) задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание (письма Минфина России от 01.07.2019 N 03-03-06/1/48327, от 22.06.2011 N 03-03-06/1/373, от 28.03.2008 N 03-03-06/4/18).

Порядок признания расходов установлен ст. 272 НК РФ. Однако конкретного порядка признания безнадежных долгов ст. 272 НК РФ не установлено.

По мнению финансового ведомства, если задолженность списывается по истечении срока исковой давности, то такой безнадежный долг учитывается в составе внереализационных расходов отчетного периода на дату истечения срока исковой давности (письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38).

Датой признания дебиторской задолженности ликвидированного должника безнадежной в целях налогообложения прибыли признается дата внесения в ЕГРЮЛ записи о его ликвидации (письма Минфина России от 08.12.2016 N 03-03-06/1/73076, от 06.06.2016 N 03-03-06/1/32678)*(6).

Поскольку в данном случае при перечислении аванса поставщику НДС к вычету не принимался в порядке, установленном п. 12 ст. 171 и п. 9 ст. 172 НК РФ, то при списании дебиторской задолженности восстанавливать НДС не требуется (письма Минфина России от 17.08.2015 N 03-07-11/47347, от 23.01.2015 N 03-07-11/69652).

В рассматриваемой ситуации на дату исключения должника из ЕГРЮЛ организация может признать в составе внереализационных расходов всю сумму безнадежной дебиторской задолженности, включая сумму НДС (письмо Минфина России от 11.06.2013 N 03-03-06/1/21726).

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ, порядок получения которой установлен ст. 6 Федерального закона от 08.08.2001 N 129-ФЗ (письма Минфина России от 25.03.2016 N 03-03-06/1/16721, от 14.03.2014 N 03-03-06/1/11063, от 19.09.2012 N 03-03-06/1/487). При этом только лишь информация, размещенная на официальном сайте ФНС России о ликвидации организации-должника, не может использоваться в качестве единственного документального подтверждения расходов в виде суммы списанного безнадежного долга (письмо Минфина России от 15.02.2007 N 03-03-06/1/98).

При списании дебиторской задолженности необходимо иметь в наличии документы, подтверждающие факт ее возникновения (в данном случае - договор поставки, платежное поручение) (письма Минфина России от 08.04.2013 N 03-03-06/1/11347, УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1, от 22.03.2011 N 16-15/026842@).

Бухгалтерский учет

Списание кредиторской задолженности

Суммы кредиторской задолженности, подлежащие списанию, учитываются в бухгалтерском учете в составе прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете (п. 8, п. 10.4 ПБУ 9/99).

При этом не признаются доходами организации поступления от других юридических лиц в виде сумм НДС (п. 3 ПБУ 9/99).

Учитывая изложенное, на счетах бухгалтерского учета операции по списанию суммы кредиторской задолженности в рассматриваемой ситуации могут отражаться следующим образом:

Дебет 62.02 Кредит 76 АВ

- сумма кредиторской задолженности уменьшена на сумму НДС, предъявленного покупателю (заказчику) при получении аванса;

Дебет 62.02 Кредит 91.1

- "очищенная" от НДС сумма кредиторской задолженности учтена в составе прочих доходов.

Списание дебиторской задолженности

В соответствии с п. 77 Положения N 34н*(7) дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся, соответственно, на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, в порядке, предусмотренном п. 70 Положения N 34н.

При списании нереальной для взыскания дебиторской задолженности следует руководствоваться положениями ГК РФ (письмо Минфина России от 29.01.2008 N 07-05-06/18).

Таким образом, нереальная для взыскания дебиторская задолженность, признанная таковой из-за ликвидации должника, списывается:

- на счет средств Резерва сомнительных долгов (счет 63 "Резервы по сомнительным долгам");

- либо в состав прочих расходов, если в период, предшествующий отчетному, сумма этого долга не резервировалась (п.п. 12, 14.3 ПБУ 10/99).

Списание задолженности в виде перечисленного поставщику аванса в учете отражается следующими записями:

Дебет 63 Кредит 60.02

- списана задолженность за счет начисленного ранее Резерва;

Дебет 91.2 Кредит 60.02

- списана задолженность в сумме превышения Резерва для данного долга или в полной сумме, если задолженность в Резерв не была включена.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Учет доходов от списания кредиторской задолженности;

- Энциклопедия решений. Доходы от списания кредиторской задолженности (в целях налогообложении прибыли);

- Энциклопедия решений. Списание нереальной к взысканию (безнадежной) дебиторской задолженности при налогообложении прибыли;

- Энциклопедия решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию;

- Энциклопедия решений. Исковая давность;

- Энциклопедия решений. Начало и окончание течения срока исковой давности;

- Энциклопедия решений. Перерыв течения срока исковой давности.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

26 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

-------------------------------------------------------------------------

*(1) Суд указал, что ликвидация кредитора является основанием для списания суммы невостребованной кредиторской задолженности перед соответствующей ликвидированной организацией и для признания суммы невостребованной кредиторской задолженности внереализационными доходами налогоплательщика (должника по обязательству).

*(2) Как указал суд, ликвидация кредитора относится к другим основаниям, при наличии которых сумма кредиторской задолженности (обязательства перед кредиторами), в силу п. 18 ст. 250 НК РФ, подлежит включению в состав внереализационных доходов в периоде, когда организация-кредитор исключена из ЕГРЮЛ.

*(3) По мнению суда, факт неосведомленности о ликвидации кредитора не освобождает налогоплательщика от обязанности по отражению в налоговом учете внереализационного дохода в виде суммы кредиторской задолженности в периоде ликвидации кредитора.

*(4) Если контрагент исключен из ЕГРЮЛ регистрирующим органом на основании п. 5 ст. 21.1 Федерального закона от 08.08.2001 N 129-ФЗ, то кредиторская задолженность организации перед таким контрагентом не подлежит списанию в связи с его исключением из ЕГРЮЛ, и отражению в составе внереализационных доходов для целей налогообложения прибыли (письма Минфина России от 14.09.2020 N 03-03-13/80493, от 16.09.2020 N 03-03-07/81257, от 07.02.2020 N 03-03-06/2/7955, от 01.10.2020 N 03-03-06/1/85891).

В таком случае кредиторская задолженность списывается по истечении срока исковой давности последним днем отчетного (налогового) периода, в котором истек ее срок давности (письма Минфина России от 21.10.2019 N 03-03-06/1/80551, от 12.09.2014 N 03-03-РЗ/45767, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894, ФНС России от 08.12.2014 N ГД-4-3/25307@, от 02.06.2011 N ЕД-4-3/8754, УФНС России по г. Москве от 04.07.2008 N 20-12/063584).

Смотрите также: Вопрос: Когда включить в доходы задолженность кредитора, исключенного из ЕГРЮЛ по п. 5 ст. 21.1 Закона N 129-ФЗ? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.)

*(5) Вопрос: В обществе создается резерв сомнительных долгов в целях налогообложения налогом на прибыль. В декабре 2019 года ликвидирована организация-должник по поставленным товарам. Резерв сомнительных долгов на суммы задолженности этой организации не создавался. За счет каких источников следует списать сумму задолженности? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.)

*(6) По мнению Минфина России, исключение должника из ЕГРЮЛ по основаниям п. 5 ст. 21.1 Закона N 129-ФЗ не является ликвидацией. Поэтому задолженность такого должника не может быть признана безнадежной в целях налогообложения прибыли и списана в состав внереализационных расходов (письма Минфина России от 06.11.2019 N 03-03-07/85303, от 24.10.2019 N 03-03-06/1/81781, от 16.08.2019 N 03-03-06/1/62253, от 21.05.2019 N 03-03-06/2/36730).

В такой ситуации для списания задолженности придется ждать истечения срока исковой давности.

Смотрите также: Вопрос: В соответствии с п. 5 ст. 21.1 Федерального закона от 08.08.2001 N 129-ФЗ с 01.09.2017 предусматривается исключение юридических лиц из Единого государственного реестра юридических лиц (далее - ЕГРЮЛ) в следующих случаях: а) невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников); б) наличия в едином государственном реестре юридических лиц сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. По какому основанию возможно списать долг при исключении юридического. (ООО "АНТ-Консалт", октябрь 2019 г.).

*(7) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Минфина России от 29.07.1998 N 34н).

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался. В данной статье мы рассмотрим основные вопросы отражения, списания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность как в бухгалтерском, так и в налоговом учете.

Инвентаризация расчетов - это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону N 402-ФЗ "О бухгалтерском учете", а именно части 1 статьи 11, организации обязаны проводить инвентаризацию своих активов и обязательств. В соответствии с частью 3 статьи 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение: некоторые активы и обязательства подпадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки. Основные принципы проведения инвентаризации установлены Приказом Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень проверяемых имущества и финансовых обязательств устанавливаются руководителем организации (пункт 2.1 Методических указаний), за исключением случаев, предусмотренных в пунктах 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с пунктом 4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н, формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Согласно пунктам 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательно проводится (Письмо Минфина России от 14.01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков. Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основаниях возникновения задолженности, периоде возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской), а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности, составляется акт (пункты 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в статье 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем. Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга. Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности необходимо подготовить приказ руководителя о списании безнадежных долгов.

Примечание. По итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию. Сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляются в учетной политике.

Дебиторская задолженность

Дебиторская задолженность - это имущественное требование организации к его должникам, возникшее в силу действия заключенного договора или правовой нормы. Возникновение дебиторской задолженности обусловлено невыполнением договорных обязательств.

Просроченной дебиторской задолженностью признается задолженность, которая не погашена в установленный срок. Задолженность числится на балансе организации до тех пор, пока не будет погашена дебитором или признана нереальной к взысканию.

Взыскать просроченную дебиторскую задолженность организация вправе в пределах срока исковой давности. Согласно статье 195 ГК РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Дебиторская задолженность признается безнадежной и подлежащей списанию с баланса в полной сумме, в том числе с НДС, если наступило одно из следующих обстоятельств:

- истек срок исковой давности;

- должник исключен из ЕГРЮЛ как недействующее юридическое лицо;

- судебный пристав-исполнитель вынес постановление об окончании исполнительного производства и возвращении исполнительного листа взыскателю в связи с невозможностью взыскания.

В соответствии с пунктом 77 Положения N 34н на основании проведенной инвентаризации дебиторская задолженность с истекшим сроком исковой давности, а также задолженность, нереальная к взысканию по иным основаниям, списывается в расходы по каждому обязательству, а также в соответствии с письменным обоснованием и приказом руководителя организации.

Дебиторская задолженность списывается за счет средств созданного резерва по сомнительным долгам либо на финансовые результаты, если резерв не создавался в порядке, предусмотренном пунктом 70 Положения N 34н.

Списание дебиторской задолженности в убыток при непогашении задолженности и истечении срока исковой давности не является основанием для аннулирования задолженности. Задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания. Это необходимо для наблюдения за возможностью ее взыскания.

Согласно пунктам 4 и 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 сумму списываемой дебиторской задолженности включают в состав прочих расходов.

Прочие расходы отражаются на счете 91 "Прочие доходы и расходы" (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина России от 31.10.2000 N 94н).

Порядок списания дебиторской задолженности

Порядок списания дебиторской задолженности в бухгалтерском учете следующий. На дату признания дебиторской задолженности, нереальной к взысканию, то есть на дату истечения срока исковой давности, делается запись на сумму созданного резерва:

Дебет 63 "Резервы по сомнительным долгам"

Кредит 62 "Расчеты с покупателями и заказчиками" (60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с прочими дебиторами и кредиторами" и др.) - нереальный для взыскания долг списан за счет резерва.

Если созданного резерва недостаточно, оформляются проводки:

Дебет 91 "Прочие доходы и расходы"

Кредит 62 (60, 76 и др.) - списан нереальный для взыскания долг;

Дебет 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" - учтена нереальная к взысканию задолженность для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Если должник в дальнейшем все-таки уплатит долг, в учете будут сделаны записи:

Дебет 51 "Расчетные счета"

Кредит 62 (60, 76 и др.) - поступили денежные средства от должника;

Дебет 62 (60, 76 и др.) Кредит 91 - полученный долг включен в состав прочих доходов;

Кредит 007 - списан безнадежный долг, погашенный должником.

В налоговом учете в соответствии с пунктом 2 статьи 266 НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности (3 года со дня возникновения задолженности, статья 196 ГК РФ), а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации.

Долгами, нереальными к взысканию, также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ "Об исполнительном производстве", в случае возврата взыскателю исполнительного документа.

Долги прекратившей деятельность фирмы являются безнадежными с даты ее исключения из ЕГРЮЛ (Письма Минфина России от 25.03.2016 N 03-03-06/1/16721, от 05.10.2015 N 03-03-06/2/56751, от 11.09.2015 N 03-03-06/2/52390, от 24.07.2015 N 03-01-10/42792, Постановления Арбитражного суда МО от 24.02.2015 N Ф05-413/2015, Арбитражного суда ЦО от 18.06.2015 N Ф10-1693/2015).

При списании задолженности по причине ликвидации организации-должника необходимо также иметь документ, подтверждающий ликвидацию организации-должника, - выписку из ЕГРЮЛ (Письмо Минфина России от 14.03.2014 N 03-03-06/1/11063).

Таким образом, основанием для списания задолженности может быть истечение трех лет с даты возникновения задолженности, или задолженность может быть списана на основании постановления судебного пристава-исполнителя об окончании исполнительного производства (в связи с тем, что у должника отсутствует имущество, на которое может быть обращено взыскание, невозможно установить место нахождения должника, его имущества и т.д.), либо ликвидации организации либо исключение организации из ЕГРЮЛ.

Согласно подпункту 2 пункта 2 статьи 265 НК РФ дебиторская задолженность с истекшим сроком исковой давности списывается в состав внереализационных расходов.

Общий срок исковой давности составляет 3 года. Правильно отсчитать эти 3 года проще по таблице:

С какого момента отсчитывать срок исковой давности

Срок исполнения обязательства определен

По окончании срока исполнения обязательства

Срок исполнения обязательства не определен

Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо)

Срок исполнения определен моментом востребования

На исполнение обязательства кредитор дал должнику какое-то время

По окончании последнего дня срока исполнения обязательства

Документы, подтверждающие образование

дебиторской задолженности

Необходимо помнить, что одним из обязательных условий включения безнадежного долга в состав налоговых расходов является наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности (см. Письмо Минфина России от 08.04.2013 N 03-03-06/1/11347).

Хозяйствующему субъекту необходимо иметь документы, подтверждающие факт возникновения задолженности, документы, свидетельствующие о течении срока исковой давности. Образование безнадежных долгов, а также суммы и сроки могут быть подтверждены:

- договором, в котором указана дата срока платежа;

- накладными на передачу ценностей, актами приемки оказанных услуг (при их оформлении в соответствии с условиями договора);

- платежными поручениями, а также актом инвентаризации дебиторской задолженности на конец отчетного (налогового) периода, свидетельствующим о том, что на момент списания указанная задолженность не погашена;

- приказом руководителя о списании дебиторской задолженности в качестве безнадежных долгов (см. Письмо УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1@).

Также документами, подтверждающими факт возникновения дебиторской задолженности, могут быть любые соответствующие требованиям Закона N 402-ФЗ первичные документы о совершении хозяйственной операции, в результате которой образовался долг контрагента перед налогоплательщиком (накладные на передачу ценностей, акты приемки-сдачи работ (услуг), платежные документы и др.) (см. Письмо ФНС России от 06.12.2010 N ШС-37-3/16955).

В соответствии с пунктом 7 статьи 272 НК РФ дата признания внереализационных расходов для целей налогообложения прибыли установлена. Согласно данной статье Налогового кодекса РФ расходы в виде безнадежной задолженности, по которой истек срок исковой давности, учитываются в составе внереализационных расходов в последний день того отчетного периода, в котором истекает названный срок (см. Письмо Минфина России от 06.02.2015 N 03-03-06/1/4995).

Нормы Налогового кодекса РФ не предоставляют налогоплательщику права на произвольный выбор налогового периода (по своему усмотрению), в котором в состав расходов включается безнадежная к взысканию дебиторская задолженность.

Хозяйствующий субъект, проводя инвентаризацию по состоянию на последнюю дату отчетного (налогового) периода, должен по итогам проведения инвентаризации определить сумму дебиторской задолженности, нереальную к взысканию дебиторскую задолженность (например, по которой срок исковой давности истек) и произвести списание данной задолженности. Такой алгоритм действий приведен Президиумом ВАС РФ в Постановлении от 15.06.2010 N 1574/10 по делу N А56-4354/2009. При этом содержащееся в нем толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

Соответственно, безнадежную дебиторскую задолженность, возникшую в марте 2015 года, налогоплательщик может учесть в качестве безнадежного долга для целей налогообложения прибыли по состоянию на 31 марта 2018 года. Просроченная задолженность будет включена в состав внереализационных расходов в марте 2018 года.

Во избежание споров с проверяющими списание дебиторской задолженности, безнадежной к взысканию, необходимо отражать именно в том периоде, в котором она стала безнадежной (пункт 2 статьи 266 НК РФ). Переносить безнадежную признание дебиторской задолженности в расходы на следующий налоговый или отчетный период очень рискованно (см. Письмо Минфина России от 06.04.2016 N 03-03-06/2/19410).

В налоговом учете порядок списания безнадежной задолженности зависит от наличия резерва по сомнительным долгам. Если его нет - спишите весь безнадежный долг в расходы. Если резерв создавался - спишите долг за счет резерва, то есть уменьшите резерв на безнадежную задолженность. Если же резерва не хватит, остаток долга включите в расходы (подпункт 2 пункта 2 статьи 265 НК РФ, Письмо Минфина России от 16.01.2018 N 03-03-06/2/1551).

![Списание дебиторской и кредиторской задолженности]()

Из статьи Вы узнаете:

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

В бухгалтерском учете безнадежная дебиторская и кредиторская задолженность списываются отдельно по каждому долгу (по каждому контрагенту, договору). При этом списание должно быть оформлено соответствующими документами (п. 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ № 34н):

- Результаты инвентаризации дебиторской и кредиторской задолженности (акт инвентаризации, справка к акту). Подробно порядок проведения и документального оформления инвентаризации задолженности рассмотрен в одной из предыдущих статей.

- Приказ руководителя организации о списании задолженности. Приказ составляется в произвольной форме с указанием того, какая задолженность, в какой сумме и на каком основании должна быть списана.

- Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

! Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженности

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

Природа возникновения задолженности

Как видно из таблицы, порядок включения списанной дебиторской задолженности в расходы при применении общей системы налогообложения зависит от того, создавала организация резерв по сомнительным долгам в налоговом учете или нет. Если резерв создавался, то безнадежная задолженность списывается за счет резерва, а не включается во внереализационные расходы. При этом в налоговом учете не имеет значения, участвовала такая задолженность при формировании резерва или нет.

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

В отличие от налогового учета, резерв по сомнительным долгам для бухгалтерских целей является на правом, а обязанностью организации при наличии сомнительной дебиторской задолженности. Поэтому если резерв по сомнительным долгам создавался, то безнадежная дебиторская задолженность списывается за счет него, а не относится на прочие расходы. Однако нужно помнить, что в бухгалтерском учете за счет резерва можно списать только ту задолженность, которая участвовала в его формировании.

1. Если резерв по сомнительным долгам в бухгалтерском учете не создавался или если дебиторская задолженность, подлежащая списанию, не участвовала в его формировании

2. Если резерв по сомнительным долгам в бухгалтерском учете создан и дебиторская задолженность, подлежащая списанию, принималась в расчет при его формировании

Списание кредиторской задолженности

Списание кредиторской задолженности с истекшим сроком исковой давности, так же как и списание дебиторской задолженности, отражается в налоговом учете при применении общей системы налогообложения и УСН в зависимости от причины ее возникновения: задолженность по полученным, но не оплаченным, товарам (работам, услугам) или задолженность по полученным авансам от покупателей.

| Природа возникновения задолженности | Налог на прибыль | НДС | УСН |

| Задолженность поставщику за полученные товары, работы услуги | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) | НДС, ранее принятый к вычету (при оприходовании товаров, работ, услуг), не восстанавливается (Письмо Минфина от 21.06.2013 № 03-07-11/23503) | Списанная задолженность включается в доходы организации (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ, Письмо Минфина России от 07.08.2013 № 03-11-06/2/31883) |

| Задолженность покупателю по полученному авансу (предоплате) | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) | НДС, уплаченный ранее с полученного аванса, не принимается к вычету (Письмо Минфина от 07.12.2012 № 03-03-06/1/635) | Списанная сумма задолженности не включается в доходы, поскольку ранее она уже была учтена (в момент оплаты от покупателя) п. 1 ст. 346.17 НК РФ |

! Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- перед бюджетом по уплате налогов, сборов, пеней и штрафов;

- перед государственными внебюджетными фондами по уплате взносов, пеней и штрафов;

- перед участником, владеющим более чем 50% уставного капитала организации (за исключением задолженности по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (за исключением задолженности по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

- перед участниками организации по невостребованным дивидендам.

В бухгалтерском учете списанная кредиторская задолженность включается в состав прочих доходов организации и отражается на счете 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

| Дебет | Кредит | Содержание операции |

| 60, 62, 76 и др. | 91-1 | Списана на прочие доходы кредиторская задолженность |

Сложные ситуации при списании дебиторской задолженности

Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

- Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства?

Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов. При этом не имеет значения срок истечения исковой давности. Списать дебиторскую задолженность налогоплательщик может только после признания судом должника банкротом и исключения его из ЕГРЮЛ. (Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Письмо Минфина России от 23.09.2013 № 03-03-06/2/39363, Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313)

- Можно ли учитывать в расходах сумму безнадежной задолженности, меры по взысканию которой не принимались?

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. (Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, Письмо Минфина России от 21.02.2008 № 03-03-06/1/124, Письмо Минфина России от 25.11.2008 № 03-03-06/2/158)

- Включается ли в расходы сумма дебиторской задолженности, если должник признан недействующим юридическим лицом и исключен из ЕГРЮЛ по решению налогового органа (если в течение предыдущих двенадцати месяцев не сдавалась отчетность, не осуществлялись операции по расчетному счету)?

До 01.09.2014 – не включается, поскольку исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ. (Письмо Минфина России от 27.02.2013 № 03-03-06/1/5556, Письмо Минфина России от 07.07.2008 № 03-03-06/1/309, Письмо Минфина России от 11.12.2012 № 03-03-06/1/649)

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

- В какой момент дебиторская задолженность может быть списана на внереализационные расходы, если проводилась сверка расчетов с должником?

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

- Можно ли включить в расходы безнадежную дебиторскую задолженность, если имеется встречная кредиторская задолженность по данному контрагенту?

По данному вопросу позиция Минфина и судебных органов неоднозначна. Подробнее Вы можете прочитать в статье, посвященной вопросам определения сомнительной и безнадежной дебиторской задолженности.

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

Дебиторская задолженность — от сомнительной до безнадежной

Ситуация знакомая многим организациям: товар отгружен, оплата за товар своевременно не получена, период просрочки оплаты продолжает нарастать. Организации, признающие доходы и расходы по методу начисления, т.е. на дату отгрузки, уже признали в отчетности финансовый результат, исчислили и уплатили в бюджет налог на прибыль по этой сделке.

Уменьшить налоговую базу можно одним из способов:

- формирование резерва по сомнительным долгам

- прямым списанием безнадежных долгов непосредственно в убытки без создания резерва

Сомнительным долгом признается задолженность перед налогоплательщиком, связанная с реализацией товаров, работ, услуг, если она не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, гарантией. Все остальные виды просроченной задолженности в формировании резерва не участвуют. Сомнительный долг в дальнейшем будет погашен должником (полностью или частично) или превратится в безнадежную задолженность.

Налогоплательщик, принявший решение о формировании резерва под сомнительные долги прописывает в своей учетной политике правила формирования резерва. Они не должны противоречить общим нормам по созданию резерва, предусмотренным статьей 266 НК РФ. Суммы отчислений в этот резерв включаются во внереализационные расходы на последнее число отчетного (налогового) периода.

Для организаций, выбравший способ резервирования по сомнительным долгам, списание долгов, признаваемых безнадежными, производится за счет суммы созданного резерва. Если созданного резерва налогоплательщику не достаточно, разница (убыток) относится непосредственно на внереализационные расходы. Те налогоплательщики, которые не резервируют сомнительные долги, имеют возможность уменьшить свои налоговые обязательства не раньше момента, когда долг будет признан безнадежным.

Например, под просроченный аванс, уплаченный поставщику резерв формировать неправомерно.

Безнадежными долгами могут быть признаны любые задолженности, в том числе авансы и предоплаты. Как разъясняет разъясняет Минфин РФ в письме от от 25.04.2018 г. № 03-03-06/2/28038любая безнадежная задолженность, признанная таковой по основаниям пункта 2 статьи 266 НК РФ, в случае если налогоплательщик принял решение о создании резерва по сомнительным долгам, списывается с баланса за счет указанного резерва.

Признаки безнадежной задолженности

Уменьшить налоговую базу по налогу на прибыль можно в случае, если безнадежная задолженность возникла по одному из обстоятельств, перечисленных в п.2 ст.266НК РФ:

- Истек срок исковой давности. При определении срока исковой давности необходимо руководствоваться нормами гражданского законодательства (ст. 196 ГК);

- Обязательство прекращено на основании акта государственного органа. То есть когда в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично (ст. 417 ГК РФ);

- Обязательство прекращено невозможностью исполнения, если она вызвана наступившим после возникновения обязательства обстоятельством, за которое ни одна из сторон не отвечает (ст.416 ГК РФ);

- Ликвидация организации. Речь идет о долгах, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации (ст. 419 ГК РФ). При этом долги, нереальные ко взысканию, списываются в составе внереализационных расходов с даты исключения налогоплательщика-должника из ЕГРЮЛ.

- Банкротство гражданина. Согласно п. 6 ст. 213.27 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, признанного банкротом, считаются погашенными.

- Возврат судебным приставом взыскателю долга исполнительного документа в случаях когда:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

- у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом допустимые законом меры по отысканию его имущества оказались безрезультатными.

Судебная практика против списания безнадежных долгов взаимозависимых лиц в уменьшение налога на прибыль, усматривая в этом отсутствие экономической обоснованности.

По списанию займов, выданных взаимозависимым лицам, смотрите Постановление АС ВВО от 10.01.2018 N Ф01-5206/2017 по делу N А79-9660/201. В отношении перевода долга взаимозависимого лица совершенного в отсутствие деловой цели и недоказанной невозможности взыскания долга с поручителя, смотрите Постановление АС УО от 13.12.2017 N Ф09-7245/17 по делу N А50-6592/2017.

Как оформить документы по списанию

Судебная практика говорит, что наличие у налогоплательщика приказа руководителя, изданного на основании проведенной инвентаризации, не может быть достаточным основанием для отнесения безнадежного долга в состав внереализационных расходов.

Пример: Арбитражный суд Северо-Западного округа постановил, что для подтверждения обоснованности включения дебиторской задолженности в состав внереализационных расходов недостаточно только карточек счета 60 «Расчеты с поставщиками и подрядчиками», счета 62 «Расчеты с покупателями и заказчиками», актов инвентаризации и приказов руководителя о списании безнадежных долгов. Необходимы также первичные документы, подтверждающие образование и наличие дебиторской задолженности (Постановление АС СЗО от 09.12.2016 по делу N А21-8523/2015).

В каждом случае списания безнадежного долга будут свои специфические документы, исходя из ситуации. Главный принцип — документы должны подтверждать наступление обстоятельств, по которым НК РФ разрешает относить долги к безнадежным (п. 2 ст. 266 НК РФ), а также размер суммы долга, дату его образования.

Примерный перечень документов для списания безнадежного долга в бухгалтерском и налоговом учете:

- акты инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- письменное обоснование списания долга;

- приказ (распоряжение) руководителя организации о списании долга;

- договор, в котором указана дата срока платежа;

- накладные, акты приемки оказанных услуг;

- документы, подтверждающие платежи (платежные поручения, выписки, ордера и т.п.)

- постановление судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»,

- судебные решения, решения органов государственной власти;

- выписка из ЕГРЮЛ о ликвидации организации-должника.

В письме от 27.04.2017 N 03-03-06/1/25384 Минфин России разъяснил: согласно статье 24 ГК РФ гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание, и, следовательно, после прекращения гражданином деятельности в качестве индивидуального предпринимателя он продолжает нести перед кредиторами имущественную ответственность по своим обязательствам до истечения срока исковой давности. Документом, подтверждающим безнадежную задолженность, может быть постановление судебного пристава-исполнителя об окончании исполнительного производства и о возвращении организации исполнительного документа.

О периоде списания безнадежного долга

При методе начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Специальная дата списания безнадежной задолженности для уменьшения налоговой базы по налогу на прибыль в НК РФ не установлена. Из всего перечня дат признания расходов (убытков), перечисленных в ст. 272 НК РФ наиболее приемлемой можно считать последний день отчетного или налогового периода, в котором задолженность признана безнадежной (пп.3 п.7 ст. 272 НК РФ).

Минфин РФ разъясняет: датой признания задолженности безнадежной будет дата составления соответствующего документа, дата внесения записи в ЕГРЮЛ о ликвидации организации, дата составления акта государственного органа, дата постановления судебного пристава-исполнителя об окончании исполнительного производства.

Если в отношении Вашего должника открыто конкурсное производство, то учитывайте следующее. В силу статьи 149 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» конкурсное производство считается завершенным с даты внесения записи о ликвидации должника в ЕГРЮЛ.

На этом основании, Минфин РФ делает вывод: после внесения в ЕГРЮЛ записи об исключении из реестра юридического лица, в отношении которого было открыто конкурсное производство, кредитор вправе признать сумму дебиторской задолженности безнадежной и включить ее в состав расходов при расчете налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 18.03.2019 N 03-03-06/1/17813).

Как поступить организации, если по каким либо причинам безнадежный долг не был списан в расходы своевременно? Минфин рекомендует внести изменения в налоговую декларацию по налогу на прибыль организаций того отчетного (налогового) периода, в котором возникла безнадежная задолженность. Это нужно сделать в момент, когда он получит все необходимые документы, подтверждающие, что такая задолженность может быть признана безнадежной в соответствии с положениями статьи 266 НК РФ (см. письмо Минфина РФ от 06.04.2016 N 03-03-06/2/19410).

Судебная практика признает право налогоплательщика не исправлять ошибку в декларации прошлого периода, а отразить безнадежный долг в более позднем периоде, если это явилось результатом допущенной налогоплательщиком ошибки в учете и эта ошибка привела к переплате налога на прибыль в прошлых периодах (смотрите Определения СК по экономическим спорам ВС РФ от 19.01.2018 N 305-КГ17-14988, ВС РФ от 04.12.2017 N 305-КГ17-14988 по делу N А41-17865/2016).

Пример: срок исковой давности по долгу истек в 2019 году, но по ошибке организация своевременно не отразила в отчетности это обстоятельство и не уменьшила налоговую базу 2019 года на сумму долга. Ошибка выявилась в 2020 году. При этом за 2019 год налог на прибыль оказался завышен в результате занижения внереализационных расходов, т.к. не был учтен безнадежный долг.

На основании п. 1 ст. 54 НК РФ налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Таким образом, налогоплательщик вправе на сумму безнадежного долга уменьшить налоговую базу 2020 года.

Однако в указанном случае следует обратить внимание на Определение ВС РФ ОТ 16.04.2018 N 310-КГ18-2850 ПО ДЕЛУ N А08-1050/2017. В указанном Определении Верховный суд пришел к выводу, что по долгам ликвидированных контрагентов дебиторская задолженности подлежит включению в состав внереализационных расходов именно в том налоговом периоде, когда должник исключен из ЕГРЮЛ в связи с признанием его банкротом.

Как отразить в отчетности

В бухгалтерской отчетности расходы по списанию дебиторской задолженности отражают по строке 2350 «Прочие расходы» Отчета о финансовых результатах (приказ Минфина России от 02.07.2010 N 66н).

В декларации по налогу на прибыль суммы безнадежных долгов отражаются по строке 302 «Суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва», а также в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего» Приложения N 2 к листу 02 декларации. Далее эти суммы переносятся в строку 40 листа 02 декларации (Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@).

Расходы на отчисления в резерв сомнительных долгов отражаются в общей по строке 200 «Внереализационные расходы — всего». Ошибки прошлых лет, обнаруженные в текущем периоде, отражаются в декларации за текущий период. Корректировка налоговой базы при перерасчете налоговой базы и суммы налога за период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 Приложения 2 к листу 02 с расшифровкой по годам в строках 401 — 403 Приложения 2 к листу 02 декларации.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Все хозяйствующие субъекты в той или иной степени регулярно сталкиваются с налогом на добавленную стоимость. Многие организации являются плательщиками НДС и обязаны исчислять налог к уплате, но также и принимать к вычету НДС по приобретенным ценностям и услугам. Случаются такие ситуации, когда принять НДС к вычету не представляется возможным – потерян или не предоставлен счет-фактура, счет-фактура выписан с ошибками. Для таких обстоятельств применяется хозяйственная операция списания НДС.

В программных продуктах 1С 8.3 для отражения данной операции используется специальный документ «Списание НДС».

Рассмотрим детально, как формировать документ и какие результаты получаются после его проведения.

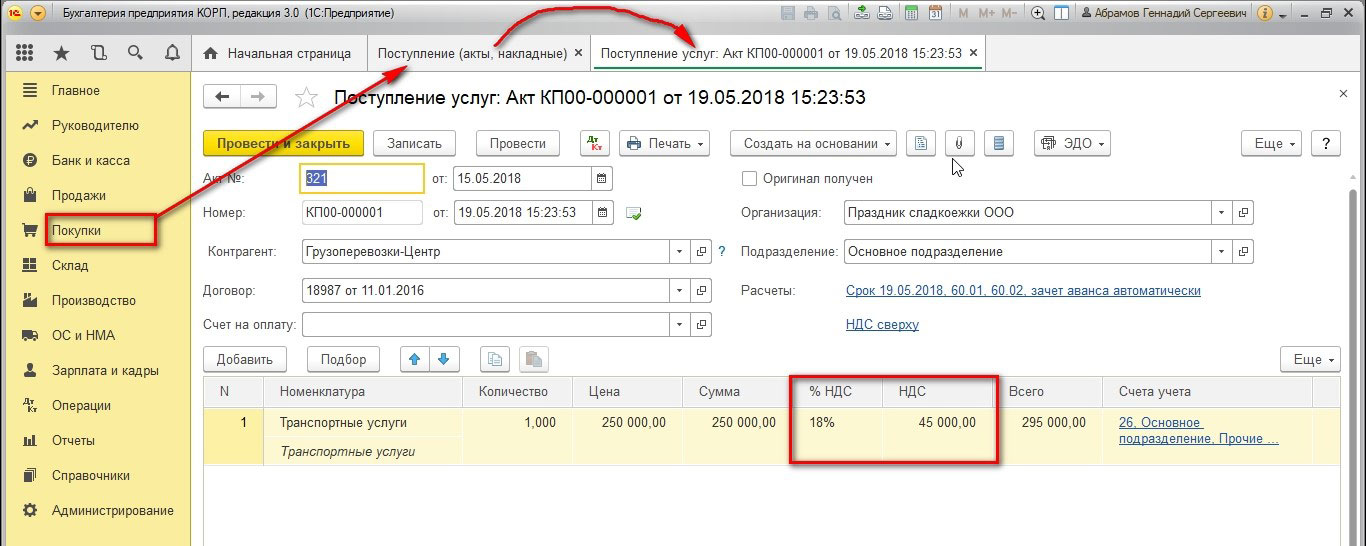

Для начала, отразим поступление услуги с НДС, предполагая, что в акте об услуге НДС выделен отдельной строкой и суммой, но к акту не прилагался счет-фактура – это классический случай, в связи с которым бухгалтер не имеет право принять к вычету такой входящий налог.

Документ поступления услуг оформим через раздел «Покупки» основного интерфейса, подраздел «Поступление (акты, накладные)». Зарегистрируем транспортные услуги с НДС:

Рис.1 Зарегистрируем транспортные услуги с НДС

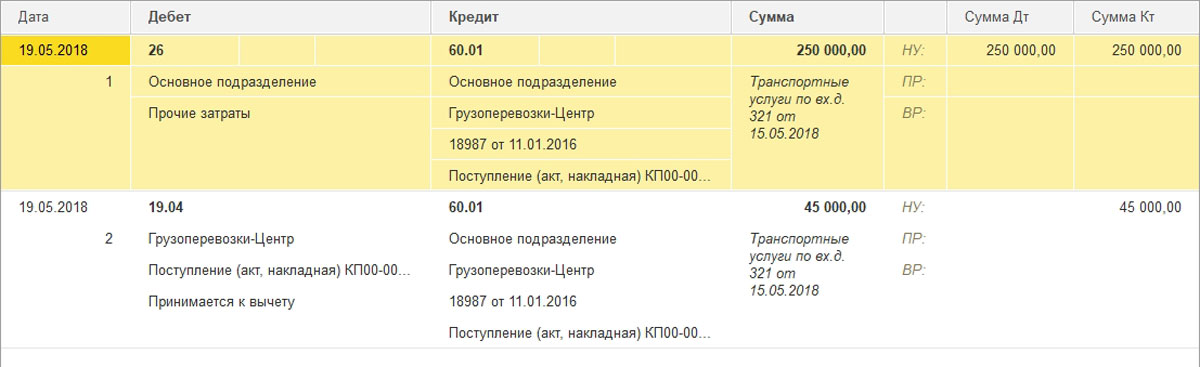

Несмотря на то, что счет-фактура не зарегистрирован в Системе и в виду его отсутствия, проводки документа содержат движение по счету 19 «НДС по приобретенным ценностям», ведь в содержании документа имеется упоминание о ставке и сумме НДС.

Рис.2 НДС по приобретенным ценностям

Приступаем к списанию НДС. Напоминаем, что принять к вычету НДС нельзя при отсутствии счет-фактуры, остается списать сумму на прочие расходы, причем не принимаемые для целей налогообложения прибыли, что следует из главы 25 части 2 НК РФ.

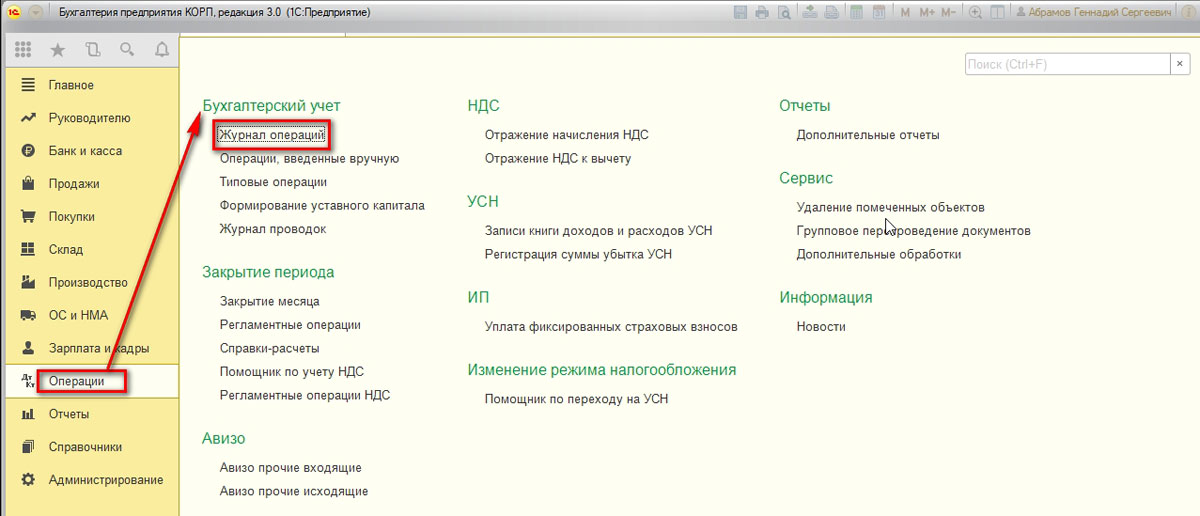

Создаем документ «Списание НДС». В основном интерфейсе, раздел «Операции», переходим в подраздел «Бухгалтерский учет», выбираем «Журнал операций».

Рис.3 Журнал операций

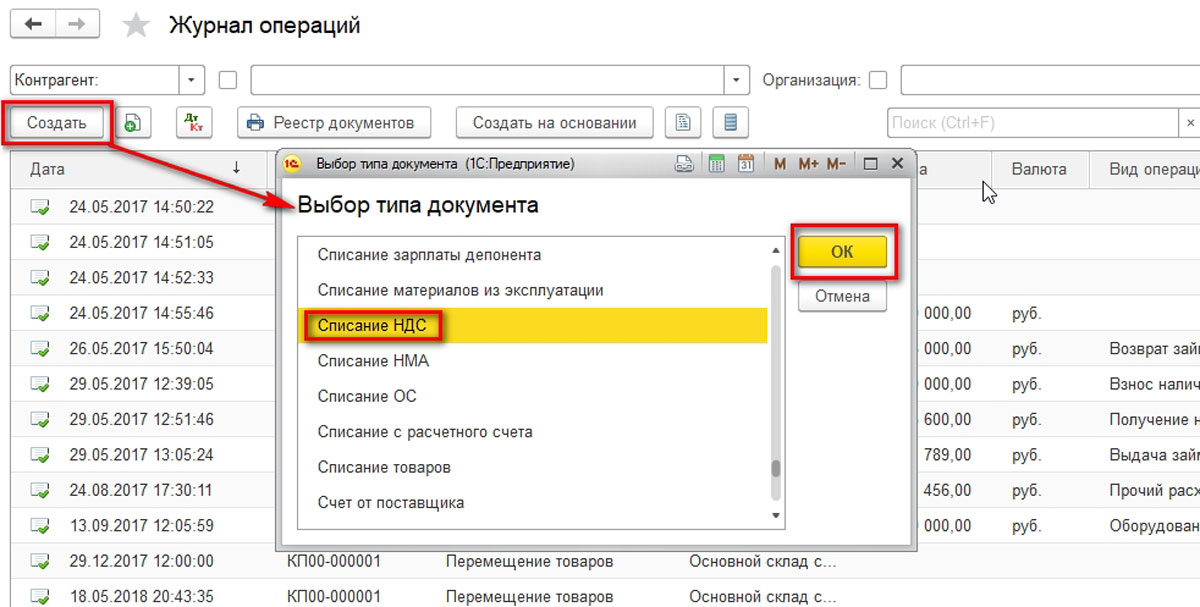

В открывшемся журнале операций по кнопке «Создать» находим «Списание НДС» и добавляем его на рабочий стол программы.

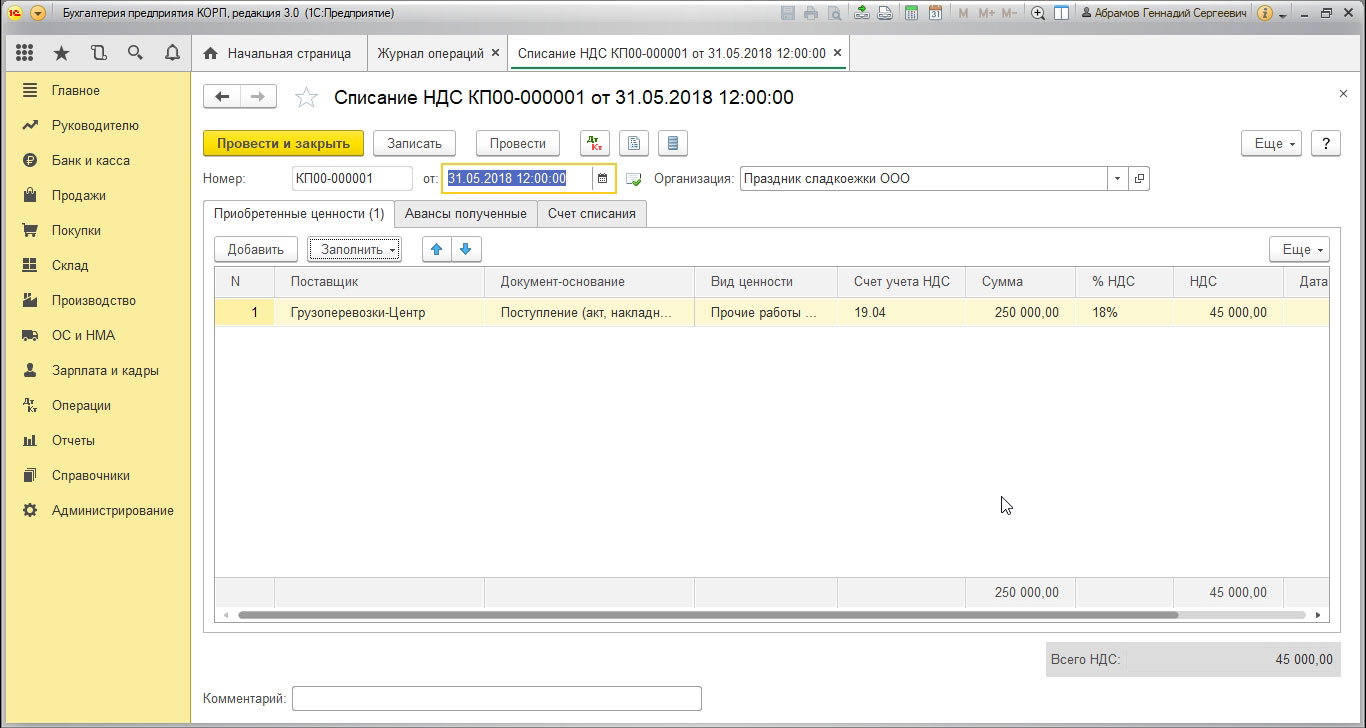

Рис.4 Списание НДС

Заполняем документ необходимыми реквизитами. С помощью кнопки «Заполнить» табличная часть может быть заполнена автоматически по документу поступления, необходимо лишь указать этот документ. Табличная часть заполняется информацией из документа поступления.

Рис.5 Табличная часть заполняется информацией из документа поступления

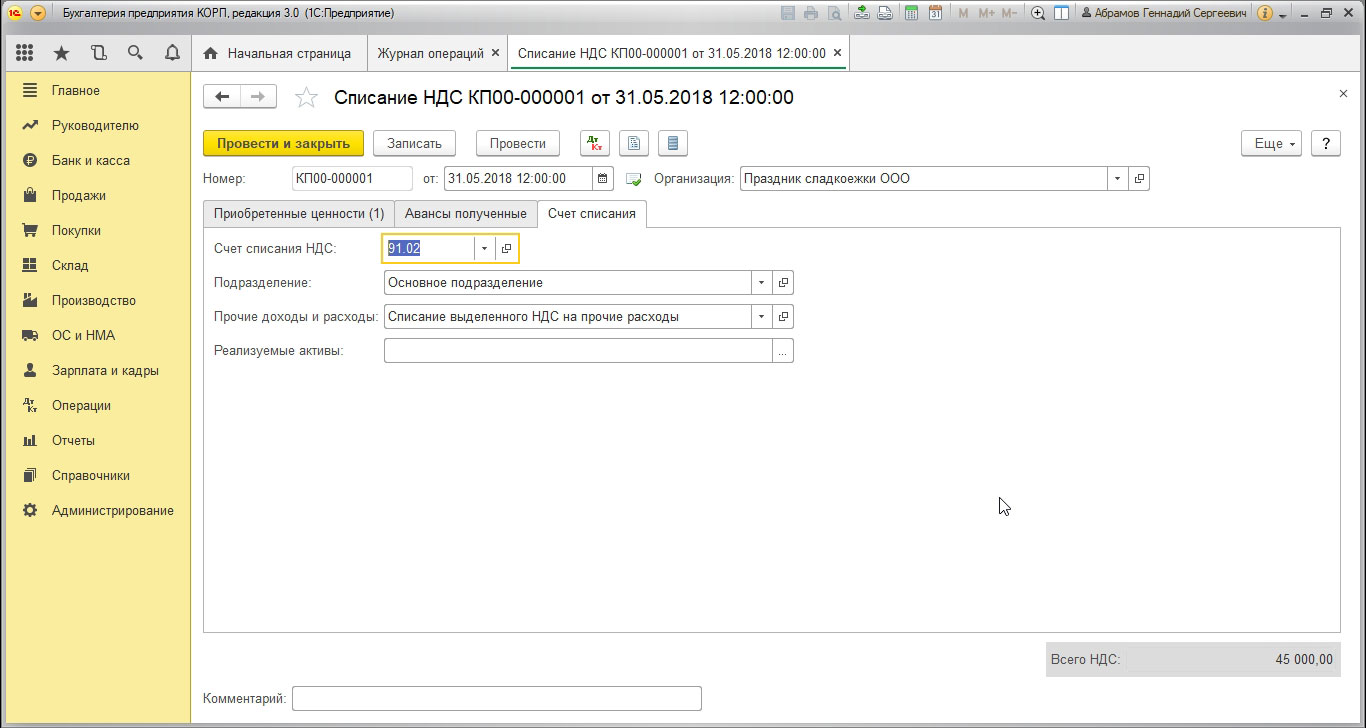

Переходим к указанию счета списания.

Рис.6 Счет списания

Если бы по данному поступлению мы свершили авансовые платежи, то потребовалось бы учесть авансы, но в рассматриваемом примере авансов не было, и закладка не будет заполняться.

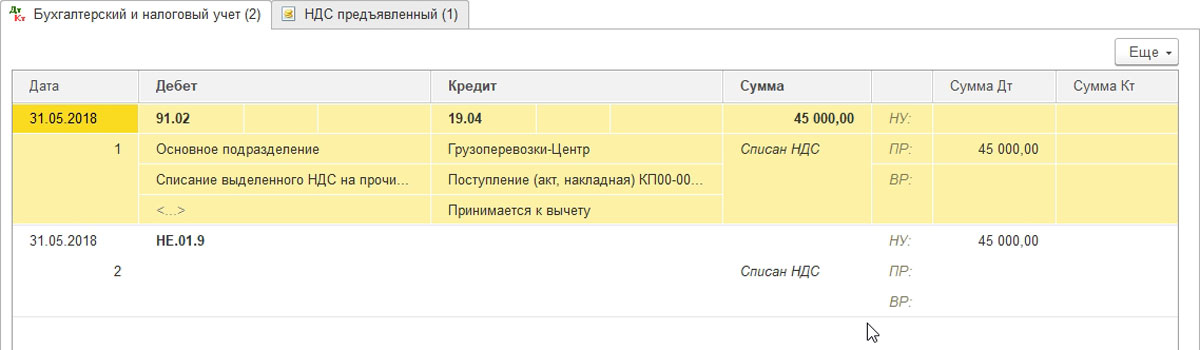

Особое внимание следует обратить на автоподстановку статьи прочих доходов и расходов – это статья, не принимаемая для целей налогообложения прибыли. После проведения, с учетом не принимаемых расходов, получим следующие проводки:

Рис.7 Проводки

Кроме бухгалтерских записей, движения сформируются по регистру накопления «НДС предъявленный», причем движения возникнут сторнирующие, а именно, приход с минусом.

Рис.8 НДС предъявленный

Таким образом, мы осуществили списание суммы НДС, не подлежащей вычету у организации-плательщика.

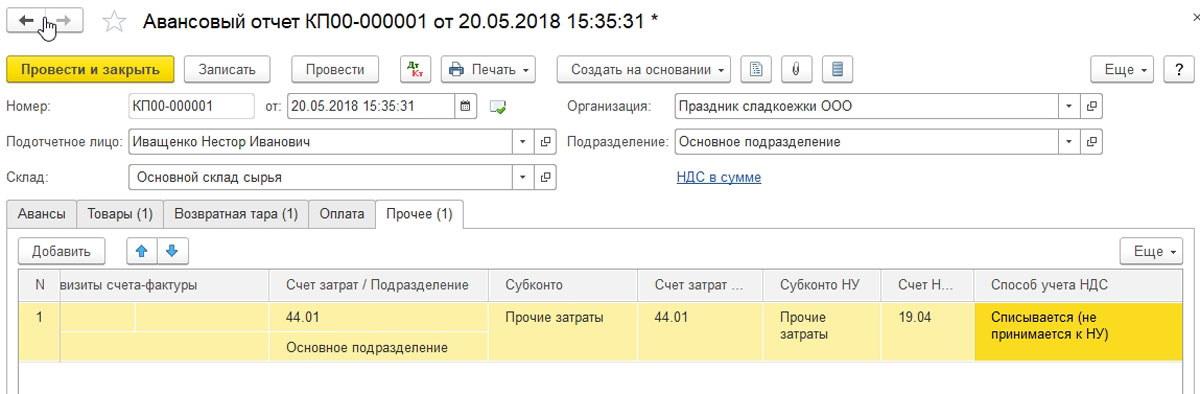

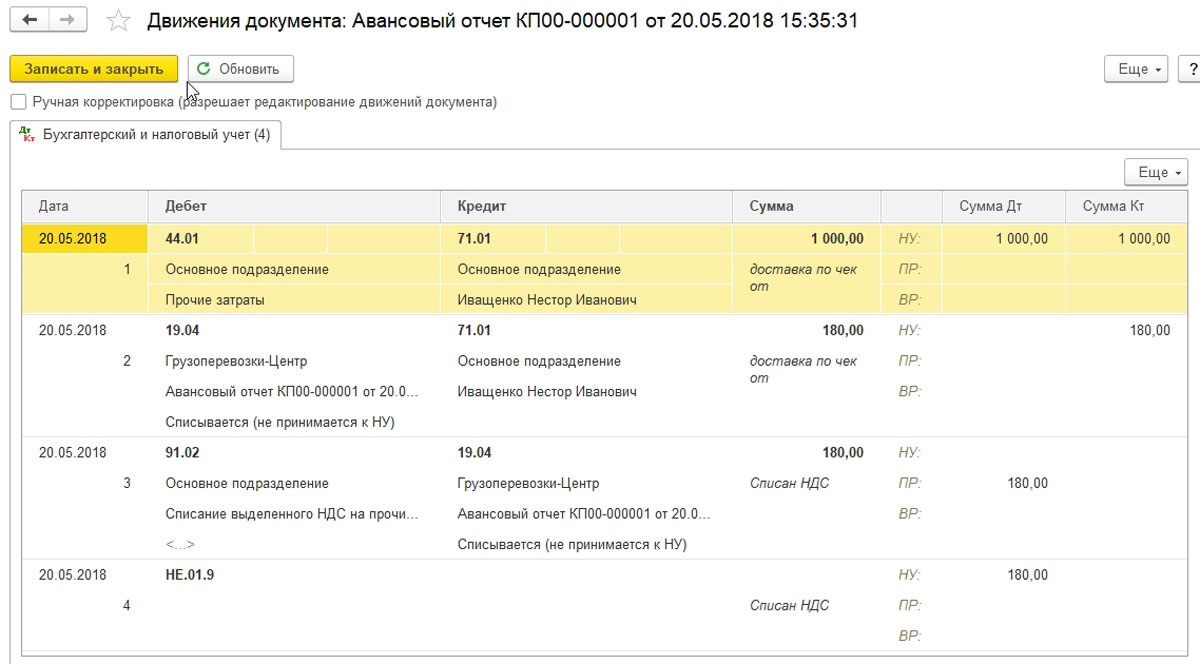

Обращает на себя внимание тот факт, что в Системе существует особенный документ, позволяющий сразу же списывать НДС при его поступлении на учет в организацию. Таким документом является «Авансовый отчет».

Если авансовым отчетом зарегистрировать поступление товаров или прочие активы, то в табличной части имеется колонка «Способ учета НДС». Один из вариантов имеет значение «Списывается (не принимается к НУ)».

Рис.9 Списывается (не принимается к НУ)

При установке этого значения проводка по списанию НДС на счет 91 формируется автоматически на статью, не принимаемую для налогообложения прибыли.

Рис.10 Проводка по списанию НДС на счет 91

Также не формируются избыточные движения по регистру накопления «НДС предъявленный».

Читайте также: