Социальный налог на 2020 год в рк

Опубликовано: 02.05.2024

Этот вид налога отчисляют в фонд государства субъекты, ведущие хозяйственную деятельность, на основании своих социальных обязательств.

Что такое социальный налог

Данный тип налога распространяется на субъектов, которые ведут предпринимательскую деятельность. Его платит работодатель (компания либо ИП) за своего сотрудника.

К плательщикам этого налога в Казахстане относятся:

судебные исполнители (только частные);

нотариусы (только частные);

Ставки социального налога

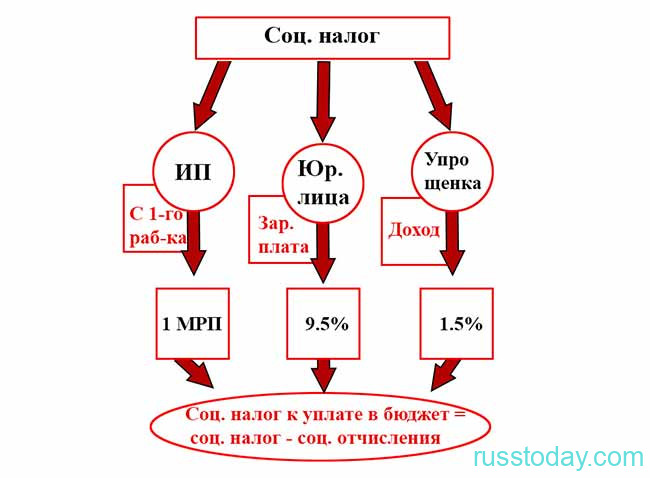

Ставка данного налога сейчас в Казахстане для юрлиц - 9,5 процента. В январе 2025 она повысится и составит 11 процентов. ИП платят этот вид налога в сумме 1 МРП за каждого своего сотрудника и в сумме 2 МРП за самих себя.

Как рассчитать социальный налог в РК

Для расчёта суммы данного типа налога существуют специальные калькуляторы онлайн, хотя возможен и самостоятельный расчёт. Однако следует учитывать, что расчёт определяется налоговым режимом, который использует конкретное предприятие.

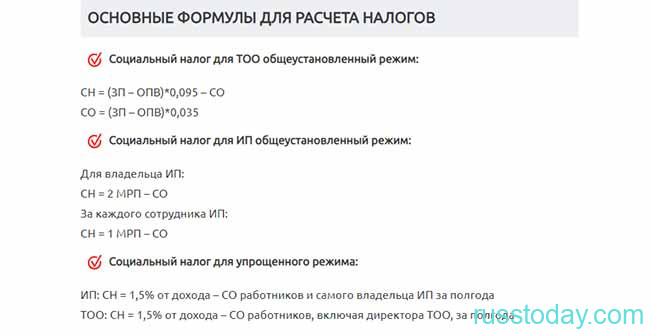

Рассмотрим пример расчёта социального налога за работника для юрлица при использовании общеустановленного налогового режима.

Например, зарплата какого-либо конкретного работника - 80 000 тенге. Взносы в ПФ и на медицинскую страховку (по 1%) относятся к облагаемой налогом сумме, поэтому они вычитаются из суммы зарплаты:

80 000 - 80 000х0,1 - 80 000х0,01 = 78 400 тенге

Полученная сумма умножается на ставку, по которой взимается социальный налог, в результате получается размер, в котором платится социальный налог, но пока без вычета отчислений социального назначения:

78 400х0,095 = 7 448 тенге

Отчисления социального плана в этой ситуации будут составлять:

72 000х0,035 = 2 520 тенге

Потом отнимается сумма данных отчислений от размера социального налога, в результате получается окончательный размер этого налога:

7 488 - 2 520 = 4 968 тенге

Следует заметить, что в качестве базы для расчёта этого налога не может выступать зарплата в размере ниже минимального. Если почему-то в конкретном месяце сотруднику была начислена зарплата в сумме менее минимума (42 500 тенге в 2020), социальный налог рассчитывается от суммы 42 500. В данной ситуации он будет составлять 2 295 тенге.

Что касается ИП, которые используют общеустановленный налоговый режим, на них распространяется обязанность уплаты 1 МРП на каждого сотрудника плюс 2 МРП на самого себя. Размер социального налога снижается на ту сумму, в которой производятся социальные отчисления. Ещё следует заметить, что при полном отсутствии дохода у ИП в течение текущего месяца, а также в случае превышения суммой социальных отчислений суммы 1 МРП такой ИП свободен от социального налога.

Сроки уплаты социального налога

Юрлица и ИП, использующие общеустановленный режим, платят данный налог до 25-го числа того месяца, что идёт после отчётного. Т. е. налог за август требуется заплатить до 25-го сентября. Социальный налог платят ежемесячно.

Компании, которые используют "упрощёнку", должны платить раз в 6 месяцев: до 15-го августа платится социальный налог за 1-е полугодие, до 15-го февраля следующего года - за 2-е полугодие.

Несвоевременная либо неполная выплата, либо уклонение от данного налога влекут ответственность и наказания в виде санкций (пеней и штрафов).

Кто освобождается от уплаты соцналога

По НК некоторые организации свободны от данного налога. К ним принадлежат:

Компании, которые занимаются трудоустройством лиц, имеющих нарушения ОДА, слуха, речи либо зрения.

Хозяйства в аграрной отрасли, применяющие специальный режим налогообложения, и ИП, которые работают по патентам.

Иллюстративное фото: gettyimages.com / Yevgeniy Sambulov

От размера социальных отчислений зависят социальные выплаты, которые осуществляются работнику в случае ухода в декретный отпуск, по потере работы, трудоспособности и так далее. Кто и сколько платит в фонд социального страхования, узнали журналисты Нурфин.

C зарплаты работника удерживают несколько обязательных платежей: обязательные пенсионные взносы, взносы за обязательное социальное медицинское страхование (ОСМС) и подоходный налог.

Работодатель тем временем за свой счет также производит в пользу сотрудника несколько видов обязательных отчислений: профессиональные пенсионные взносы при вредной работе, социальный налог, платежи за ОСМС и социальные отчисления в Государственный фонд социального страхования.

На что влияют обязательные взносы и отчисления

Размер и периодичность пенсионных взносов влияют на стаж участия в пенсионной системе и на размер выплат из ЕНПФ. То есть в этом случае деньги выплачиваются из накоплений до их исчерпания.

О "двойном налогообложении" пенсионных излишков рассказали в Комитете госдоходов

Взносы и отчисления за обязательное социальное медицинское страхование влияют на статус работника – застрахован он или нет. Если обязательные платежи за ОСМС производятся, то работник имеет право бесплатно получать более широкий спектр медицинских услуг. Общая сумма взносов при этом не имеет значения.

Также не влияет на размер социальных выплат на случай потери дохода общий размер социальных отчислений работодателя. Влияние на соцвыплаты имеет только размер зарплаты, на основе которой были произведены эти отчисления.

Социальные отчисления какого размера производит работодатель

Еще раз отметим, что социальные отчисления в Государственный фонд социального страхования производит только работодатель.

Размер отчислений – 3,5% от оклада сотрудника. Максимальным объектом исчисления может быть доход, не превышающий семи минимальных зарплат (МЗП). Если оклад больше, то в расчет идут только семь МЗП.

Соцвыплаты какого размера получают потерявшие работу казахстанцы

Минимальная зарплата уже третий год составляет 42 500 тенге, поэтому максимальное социальное отчисление от работодателя равно 10 413 тенге в месяц.

По этой же причине максимальная зарплата, которая учитывается при начислении социальных выплат по потере дохода равна семи МЗП или 297 500 тенге.

Иллюстративное фото: gettyimages.com / bob_sato_1973

В каких случаях оплачиваются социальные выплаты

Социальные выплаты оплачиваются работнику в следующих случаях:

- утрата трудоспособности,

- потеря работы,

- беременность и роды,

- уход за ребенком до года,

- потеря кормильца – в этом случае выплаты производятся иждивенцам участника соцстрахования.

В каждом случае размер социальной выплаты определяется индивидуально. Для этого берется средняя зарплата, с которой работодателем были осуществлены социальные отчисления.

Социальные выплаты какого размера получают декретницы в Казахстане

Поученный доход, который, напомним, не может быть более 297 500 тенге на данный момент, умножается на коэффициент замещения дохода, стажа участия в социальном страховании и так далее.

Как узнать размер своего дохода и социальных отчислений

Узнать, с каких доходов сотрудника работодателем были осуществлены социальные отчисления можно на сайте Электронного правительства в разделе «Трудоустройство и занятость».

Там во вкладке «Услуги» есть ссылка на страницу «Выдача участнику системы обязательного социального страхования информации о состоянии и движении социальных отчислений».

Услугу нужно заказать онлайн и подписать электронной цифровой подписью. Отчет за указанный период придет в течение нескольких минут. Для его получения нужно обновить страницу статуса заявления.

Способы оплаты налога при использовании пенсионных накоплений

В отчете можно увидеть, какие отчисления в счет социального страхования поступили, за какой месяц и от какого работодателя.

Уникальная подборка новостей от нашего шеф-редактора

Комментарии

Внесены изменения и дополнения в некоторые законодательные акты РК по вопросам оказания услуг по предоставлению персонала, в том числе в Трудовой кодекс РК Законом РК от 19.12.20 г. № 386-VI (вводится в действие с 31.12.20 г.).

Базовая ставка сохранена на уровне 9,00% см. пресс-релиз НБ РК от 14.12.20 г. № 52

Дополнен перечень производств, работ, профессий работников, занятых на работах с вредными (особо вредными) условиями труда, в пользу которых агентами за счет собственных средств осуществляются ОППВ и изменена система оплаты труда гражданских служащих, работников организаций, содержащихся за счет средств государственного бюджета, работников казенных предприятий постановлением Правительства РК от 15.12.20 г. № 856 (вводится в действие с 01.01.21 г.).

Форма декларации об активах и обязательствах физического лица (форма 250.00) и Правила ее составления изложены в новой редакции приказом Министра финансов РК от 21.12.20 г. № 1217 (вводится в действие с 01.01.21 г.).

Утвержден Единый тарифно-квалификационный справочник работ и профессий рабочих (выпуск 54), содержащий работы по связи приказом Министра труда и социальной защиты населения РК от 11.12.20 г. № 500 (вводится в действие с 26.12.20 г.).

Утвержден Единый тарифно-квалификационный справочник работ и профессий рабочих (выпуск 7), содержащий работы по: сталеплавильному производству; доменному производству; коксохимическому производству; производству черной металлургии (общие профессии); трубному производству; переработке вторичных металлов; производству огнеупоров; прокатному производству; ферросплавному производству приказом Министра труда и социальной защиты населения РК от 10.12.20 г. № 494 (вводится в действие с 02.01.21 г.).

Утвержден Единый тарифно-квалификационный справочник работ и профессий рабочих (выпуск 45), содержащий работы по: производству кожаной обуви; кожгалантерейному производству; кожевенному и кожсырьевому производству; производству технических изделий из кожи; производству легкой промышленности (общие профессии); шорно-седельному производству; щетинно-щеточному производству; дубильно-экстрактному производству; меховому производству приказом Министра труда и социальной защиты населения РК от 09.12.20 г. № 490 (вводится в действие с 31.12.20 г.).

Внесены изменения в Правила предоставления сокращенной продолжительности рабочего времени, дополнительного оплачиваемого ежегодного трудового отпуска и повышенного размера оплаты труда приказом Министра труда и социальной защиты населения РК от 09.12.20 г. № 488 (вводится в действие с 25.12.20 г.).

Дополнены Критерии оценки степени риска и проверочные листы за соблюдением трудового законодательства Республики Казахстан совместным приказом Министра труда и социальной защиты населения РК от 30.11.20 г. № 475 и Министра национальной экономики РК от 03.12.20 г. № 88 (вводится в действие с 22.12.20 г.).

Утвержден перечень декретированной группы населения, подлежащей гигиеническому обучению приказом Министра здравоохранения РК от 15.12.20 г. № ҚР ДСМ-268/2020 (вводится в действие с 03.01.21 г.).

Утверждены Правила закупа услуг у субъектов здравоохранения по оказанию медицинской помощи в рамках гарантированного объема бесплатной медицинской помощи и (или) в системе обязательного социального медицинского страхования приказом Министра здравоохранения РК от 08.12.20 г. № ҚР ДСМ-242/2020 (вводится в действие с 01.01.21 г.).

Утверждены Правила оплаты стоимости фармацевтических услуг в рамках гарантированного объема бесплатной медицинской помощи и (или) медицинской помощи в системе обязательного социального медицинского страхования субъектам в сфере обращения лекарственных средств и медицинских изделий приказом Министра здравоохранения РК от 27.11.20 г. № ҚР ДСМ-210/2020 (вводится в действие с 19.12.20 г.).

Проект Правил реализации пилотного проекта по администрированию налогоплательщиков с проведением визуального осмотра (декабрь 2020 года)

Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 15 декабря 2020 года № КГД-07-3-15/ЗТ-Х-5486 «Использование авансовых платежей в качестве обеспечения уплаты сумм таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин»

Письмо Комитета государственных доходов Министерства финансов Республики Казахстан от 8 декабря 2020 года № КГД-07-2-9/ЗТ-Ш-5169 «Касательно неприменения коэффициента «0» к ставкам ИПН и социального налога в период с 1 октября по 31 декабря 2020 года»

Ответ Председателя Комитета государственных доходов МФ РК от 20 декабря 2020 года на вопрос от 2 декабря 2020 года № 655060 (dialog.egov.kz) «О получении справки о суммах полученных доходов из источников в Республике Казахстан и удержанных (уплаченных) налогов»

Ответ Председателя Комитета государственных доходов МФ РК от 20 декабря 2020 года на вопрос от 30 ноября 2020 года № 654888 (dialog.egov.kz) «О выписке СНТ при реализации импортированных товаров физическим лицам»

Ответ Председателя Комитета государственных доходов МФ РК от 15 декабря 2020 года на вопрос от 8 декабря 2020 года № 656245 (dialog.egov.kz) «ИП по крупному торговому объекту вправе применить коэффициент «0» при расчете налога на имущество за 2020 год»

О других изменениях в Законодательстве РК см. в Обзоре поступивших и измененных документов

Письмо Комитета государственных доходов РК от 19.11.2020 года № КГД-07-2-КГ/ЗТ-Б-4829

Постановлением Правительства Республики Казахстан от 30 октября 2020 года № 721 внесены изменения в Постановление Правительства Республики Казахстан от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения. В связи с поступающими запросами в ПОБ «Учёт» от наших членов просим пояснить следующие вопросы:

- 1. Как эта норма будет реализована на практике, за какие месяцы начисленной заработной платы применяется коэффициент «0»?

- 2. На какие субъекты предпринимательства распространяется данная норма?

- 3. Социальный налог равен 9,5 %, при оплате социальных отчислений в размере 3,5 %, социальный налог равен 9,5-3,5 = 6 %. Теперь если отменены социальные отчисления, тогда социальный налог будет равен 9,5 %.

Как будет рассчитываться социальный налог?

ДГД по областям и городам Нур-Султан, Алматы и Шымкент Комитет государственных доходов Министерства финансов Республики Казахстан, рассмотрев обращение от 6 ноября 2020 года б/н, поступившее на портал «Электронного Правительства», сообщает следующее.

По первому, второму вопросам Действительно, постановлением Правительства Республики Казахстан от 30 октября 2020 года №721 «О внесении изменения в постановление Правительства Республики Казахстан от 20 апреля 2020 года № 224 «О дальнейших мерах по реализации Указа Президента Республики Казахстан от 16 марта 2020 года № 287 «О дальнейших мерах по стабилизации экономики» по вопросам налогообложения»» предусмотрено, что коэффициент «0» действует до 1 января 2021 года в отношении обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование, за исключением уплачиваемых индивидуальным предпринимателем за себя. Так, согласно постановлению Правительства Республики Казахстан от 18 февраля 2017 года №81 «О некоторых вопросах Министерства труда и социальной защиты населения Республики Казахстан» формирование государственной политики в области труда, занятости, миграции и социальной защиты населения, социального обеспечения, в том числе пенсионного обеспечения (ОПВ) и обязательного социального страхования (СО) относятся к компетенции Министерства труда и социальной защиты населения Республики Казахстан. В соответствии с постановлением Правительства Республики Казахстан от 17 февраля 2017 года №71 формирование и реализация государственной политики в области здравоохранения, в сфере санитарно-эпидемиологического благополучия населения и охраны общественного здоровья, в том числе медицинского страхования, в том числе исчисления и уплаты взносов и отчислений на обязательное социальное медицинское страхование, относится к компетенции Министерства здравоохранения Республики Казахстан. В связи с чем, по вопросам реализации данных изменений и за какие месяцы начисленной заработной платы применяется коэффициент «0» необходимо обратиться в указанные Министерства.

По третьему вопросу Проектом Закона Республики Казахстан «О внесении изменений и дополнений в Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» (разработчик МНЭ РК) предусмотрены изменения в пункт 3 статьи 486 Налогового кодекса о том, что при определении суммы социального налога, подлежащей уплате в бюджет, субъекты микро, малого и среднего предпринимательства, лица, занимающиеся частной практикой, осуществляющие деятельность по перечням видов деятельности, к которым установлен поправочный коэффициент 0 к ставкам обязательных профессиональных пенсионных взносов, социальных отчислений, взносов и отчислений на обязательное социальное медицинское страхование, утвержденным Правительством Республики Казахстан, суммы социальных отчислений учитывают без поправочного коэффициента 0, предусмотренного законодательством Республики Казахстан, действующие с 1 октября 2020 года до 1 января 2021 года.

Соответственно, в период с 1 октября 2020 года до 1 января 2021 года социальный налог подлежит уплате в размере 6%. В соответствии с подпунктом 6) статьи 14 Закона Республики Казахстан «О порядке рассмотрения обращений физических и юридических лиц» от 12 января 2007 года физическое либо юридическое лицо, подавшее обращение, имеет право обжаловать действия (бездействие) должностных лиц либо решение, принятое по обращению.

Заместитель Председателя Комитета государственных доходов Министерства финансов Республики Казахстан К. Джумагулов

Соц. налог в Казахстане в 2020 году положен к начислению начальством предприятий за всех подчинённых лиц. Средства из прибыли конкретной организации направляются в казну республики.

Но пошлина данного типа не имеет ничего общего с социальными отчислениями, которые взимаются из жалования. Отчисления носят адресный характер, т.е. поступают на счёт определённого работника. Затем их применяют для расчёта сумм, положенных при оказании поддержки гражданам.

Мотивация внедрения социальной выплаты

Налоговые перечисления социальной направленности предусмотрены для финансового снабжения людей. Да, населению государства в бюджете выделен некий резерв, расходуемый на нужды резидентов РК.

Правом получения денег обладают все, независимо от факта предоставления своих кровных. Материальная помощь дошкольных, школьных государственных, пенсионных и муниципальных заведений действует по такому безвозмездному принципу.

Юрлица, располагающие штатом подчинённых сотрудников, должны перечислять обсуждаемую ставку. Но обязанность и на другие категории самозанятых лиц:

- зарегистрированные в качестве ИП;

- практикующие частное взаимодействие с клиентами.

В то же время, освобождается от уплаты следующий контингент Казахстана:

- бизнесмены, работающие по принципам патента;

- люди, применяющие налогообложение в отношении фермерских угодий;

- учреждения, где трудятся более 51 процента граждан с ограниченными возможностями.

Вычисление социального налога в Казахстане в 2020 году

Размер перечисляемых средств неодинаков – всё зависит от конкретной ситуации. В данном случае основанием для расчёта служит минимальный расчётный показатель (МРП).

Приводим список условий начисления платежей для ИП:

- за себя положено отдать 2 МРП (2525*2=5050 единиц национальной валюты республики);

- 1 МРП поступает за каждого подчинённого.

Практикующие в одиночку частники претендуют на ставки, соразмерные цифрам для предприятий. Что же касается юридического сегмента, здесь действует величина в 9,5% с дохода сотрудника.

Как точно посчитать налоги?

Есть два способа вычисления переменных, реализованных в виде разных формул. Упрощённая методика подразумевает универсальное применение:

- отнимание вкладов в ПФ из заработной платы;

- инвестиции на ОСМС;

- правка получившейся величины на 90 процентов (ИПН);

- произведение числа на 0,095.

Когда выручка подчинённого выше 25 МРП, применение суммы ИПН не требуется.

Что касается полноценной формулы, здесь всё несколько сложнее – нужны дополнительные манипуляции. Следовательно, способ в большей степени используется специалистами.

Когда речь идёт о ставках налогов и социальных платежей, важно учитывать природу обсуждаемой пошлины. Другими словами, сначала рассчитывается социальная пошлина, а затем из неё берут средства, которые поступают в казну.

Поговорим о стариках и инвалидах

Налогообложение указанных категорий казахов не выделяется особенными принципами. Поэтому граждане с ограниченными возможностями подлежат общим методикам вычисления ставки.

Аналогичная ситуация складывается и вокруг лиц, достигших пенсионного возраста, но продолжающих трудиться. С той лишь разницей, что социальные отчисления (в бюджет страны) не применяются. Это налагает свои коррективы на способ получения итогового значения.

Взимание пени в рамках налогового законодательства

Пришло время поговорить об административных наказаниях, выражающихся в наложении штрафов. На территории РК действует обязательный порядок перечисления ставки. И расчёт соцналога для ИП предусматривает выделение доли из полученной прибыли на нужды госбюджета. За уклонение от указанного легитимного требования «светят» финансовые взыскания.

Размер санкции достигает внушительных масштабов и вычисляется по отношению ко всей сумме пошлины, которую предстоит уплатить. Конкретная величина пени равна:

- 20 процентам налога для частных коммерсантов;

- 30 процентам для индивидуальных предпринимателей, заведующих организацией;

- 50 процентам для представителей крупного звена обсуждаемой отрасли.

ИП освобождаются от налогообложения в определённых ситуациях. Это справедливо, если человек предоставит подтверждение отсутствия выручки в течение месяца. Взыскания ложатся на плечи начальства предприятий, если выявлен факт уклонения от требований закона. Простые подчинённые штрафы не платят, если пошлина за них не поступает в казну.

Сроки перечисления ставок

Общий распорядок погашения социального налога РК для граждан гласит, что конечный день – 25 число. Имеется в виду, что за текущий месяц долги должны быть закрыты до 25 числа следующего месяца.

Также стоит помнить о методике уплаты коммерсантами, работающими по УСН. Им положено передавать в казну деньги за себя два раза в год:

- долги за первое полугодие закрываются до 15.08;

- за вторую половину года платят до 15.02.

Читайте также: