Снижение ставок таможенных пошлин

Опубликовано: 19.09.2024

Ведение внешнеэкономической деятельности предполагает пересечение границ. Субъектов процесса законодательство обязывает уплачивать таможенные платежи в пользу государства. В зависимости от вектора перевозки взносы бывают ввозными, вывозными и транзитными. При импорте товара из Европы в Россию оплачивается ввозная таможенная пошлина. О нюансах ее расчета, льготных условиях, штрафах за нарушение регламента расскажут специалисты компании «Калипсо».

О семантике и особенностях платежа

Импортная пошлина взимается при ввозе грузов коммерческого назначения в страну. Платеж является обязательным в мировой практике, существует он и в России. Регламент и порядок оплаты регулируется ТК ЕАЭС. Данный сбор преследует сразу несколько целей:

- пополнение государственного бюджета;

- регулирование объемов импорта;

- защита отечественных производителей и предоставление им преференций на рынке.

Важно знать! Пошлина распространяется исключительно на продукцию коммерческого сектора. Товары личного предназначения не подлежат налогообложению, однако могут быть ограничены по количеству.

Виды ставок и особенности калькуляции

Поскольку продукция, пересекающая границу, разносортна, для оплаты предусмотрено три вида ставок таможенных пошлин. Регламент платежей и классификация товаров представлены в Едином таможенном тарифе. На сегодняшний день при импорте используют три способа расчета: адвалорная, специфическая и комбинированная ставки.

Адвалорный платеж

Его сумма рассчитывается, исходя из таможенной стоимости товара. Ставка для каждой категории продукции устанавливается на определенный период времени. Она может повышаться или понижаться в зависимости от рыночной ситуации и необходимости защитить отечественного производителя.

Значение варьируется от 0 до 30%, сумма ставки рассчитывается как произведение таможенной стоимости и показателя адвалорной ставки. Соответственно, данный платеж не может быть выше, чем 30% стоимости товара.

Отдельное внимание при расчете суммы таможенной пошлины уделяется достоверному заявлению таможенной стоимости товара. Контролирующий орган проверяет этот параметр очень тщательно, часто необходимо предоставить бумагу, которая обосновывает заявленную сумму.

Важно знать! Расчет налога проводится, исходя из процента, который установлен на период ввоза продукции. Калькуляцию выполняют в валюте страны, куда ввозится товар.

Специфическая ставка

Пошлина не зависит от стоимости груза, является фиксированной на единицу продукции. В качестве данного параметра могут выступать масса, объем, количество, вес или мощность. Ставка не зависит от экономических показателей, не связана с ценообразованием.

Размер ввозной таможенной пошлины определяется как произведение количества продукции, ставки и курса валют. Параметр указан в евро, на момент ввоза пошлина рассчитывается по курсу Центробанка. Данный вид налогообложения удобен для государства, поскольку участники ВЭД не могут никак повлиять на его размер.

Комбинированная пошлина

Предполагает использование двух алгоритмов одновременно. Регламент расчета следующий:

- вычисляется сумма по адвалорной ставке;

- определяется платеж по специфической ставке;

- результаты суммируются или выбирается наибольший.

В первом случае выплачивается аккумулятивная пошлина, во втором – альтернативная ставка. Достаточно часто комбинированный платеж представлен в виде регламента: 15% от стоимости товара, однако не ниже, чем 5 евро за единицу.

Льготные условия

Некоторые виды товаров освобождаются от уплаты ввозной пошлины. Это зависит от цели импорта. В данную группу входят следующие категории грузов:

- предназначенные для личного применения;

- гуманитарная помощь;

- используемые для ликвидации аварий и стихийных бедствий;

- ввозимые физическими лицами;

- ввозимые персонами, обладающими правом беспошлинного импорта.

Также существует понятие тарифных преференций. Они предоставляются менее развитым странам на некоторые группы товаров. Список позиций регламентирован решением ЕЭК № 8 от 13 января 2017 года. Преференции в виде 75% от базовой ставки получают по российскому законодательству 103 государства, и 49 государств имеют полное освобождение от пошлин на некоторые категории товаров.

Расчет ввозных пошлин для физлиц

Согласно законодательству, физические лица не оплачивают ввозную таможенную пошлину. Однако существует целый ряд ограничений и требований к багажу.

- Для наземного сообщения стоимость товаров не должна превышать 1500 евро.

- Для авиатранспорта стоимость груза не должна превышать 10000 евро.

- Весовое ограничение – 50 кг.

При нарушении квоты пассажир оплатит пошлину за превышенный объем. Следует знать, что таможенный инспектор может самостоятельно назначить платеж при подозрении на то, что товар ввозится с коммерческой целью. Например, если в багаже обнаружено большое количество одинаковых товаров.

Платежи на ввоз автотранспортных средств

Импортные таможенные пошлины на автомобиль оплачивается независимо от способа ввоза. Налоговая сумма складывается из следующих составляющих.

- Импортная пошлина. Для автомобилей возрастом до 7 лет составляет 23-25%, для машин старше определяется по объему двигателя из расчета 1,4-3,2 евро за каждый кубический сантиметр.

- Сбор за оформление на таможне. Размер варьируется в зависимости от стоимости авто и может составлять от 500 до 100000 рублей.

- Акциз. Размер зависит от мощности мотора. Не взимается для авто до 90 л.с. Мощность до 150 л.с. оплачивается от 45 рублей за единицу. Свыше 500 л.с. ставка возрастает до 1302 рублей.

- НДС. Рассчитывается как 18% от стоимости транспортного средства, акцизного сбора и пошлины.

- Утилизационный сбор. Устанавливается, исходя из года изготовления автомобиля и объема двигателя.

Как оплачивается пошлина: временные рамки

Импортную таможенную пошлину можно оплатить с момента оформления декларации. Законодательством фиксирован окончательный срок: не позднее 15 суток после предъявления товара на пограничном контроле.

Погашение задолженности проходит в евро или отечественной валюте, наличными в кассе или переводом на счет.

Возможна инициация отсрочки платежа. В этом вам может помочь таможенный брокер компании «Калипсо». Процедура требует одобрения таможенного органа, за нее взимается дополнительный процент.

Примеры расчетов таможенной пошлины

Ставки вывозных таможенных пошлин устанавливают в соответствии с категорией товара. Чтобы определить размер выплат, необходимо установить код груза по ТН ВЭД.

- Стоимостная ставка

(Таможенная Стоимость * Адвалорная ставка)/100.

Если груз стоит 100 000 рублей, адвалорная ставка составляет 6,5%, пошлина будет равна 6500 рублей.

- Специфическая ставка

Специфическая ставка * Курс валюты * Количество товара.

Так, на 200 единиц товара при специфической ставке в 0,2 евро и курсе в 75 рублей за евро размер выплаты будет составлять 0,2*75*200, что составляет 3000 рублей.

- Комбинированная ставка

Например, по единому тарифу ЕАЭС для груза предполагается два значения ставки 10% или 0,1 евро за кг. При стоимости груза 8000 рублей и весе 5 кг несложно посчитать, что в первом случае необходимо оплатить 800 рублей (8000*0,1), а во втором 37,5 рублей (0,1*75*5). Согласно закону должна быть выбрана большая сумма.

Чтобы быть уверенным в корректности расчетов и избежать штрафных санкций, оформление платежа есть смысл доверить компетентному таможенному представителю.

Штрафные санкции

При занижении стоимости товара или использования неподходящего вида ставки вывозных таможенных пошлин представитель контролирующего органа может инициировать процедуру перерасчета налога и потребовать дополнительной оплаты. В случае, если будет доказано сознательное уменьшение стоимости товара, на участника ВЭД могут быть наложены санкции.

Чтобы избежать проблем при оформлении товара на таможне, пользуйтесь услугами профессионалов. Таможенный брокер компании «Калипсо» оказывает правовое сопровождение, отстаивает интересы перед контролирующими органами.

Как оплачиваются НДС и акцизы

Законодательством установлена обязательная оплата не только импортной пошлины, но и акциза и НДС. Актуальность и размер платежа зависят от типа товара и его кода согласно ТН ВЭД. Ряд продукции освобожден от взимания НДС и акциза. Актуальную информацию можно посмотреть в НК РФ и ТК ЕАЭС.

Для большинства продукции ставка НДС насчитывается 10% или 20%. Акцизные сборы распространяются на определенные категории товаров, перечень которых указан в НК РФ статья 193.

Советы и рекомендации специалиста

Грамотный расчет ввозной пошлины во многом определяет скорость пересечения товаром границы, а также дополнительные штрафные санкции. Доверяя расчет платежей профессионалам, вы не только избежите задержек товара на таможне, но и оптимизируете ваши расходы.

Выводы

Пошлина на импорт – обязательный платеж, принятый в большинстве стран для товаров коммерческого назначения. Грамотный расчет суммы требует знания действующего таможенного законодательства и опыта в проведении аналогичных процедур. Свою помощь вам всегда готова предложить компания «Калипсо».

Ни дня не проходит без новых законодательных инициатив, где предлагается собрать ещё какой-нибудь налог с населения. На этот раз отличилась Федеральная таможенная служба, которая предложила вводить налог с каждой покупки в иностранных интернет-магазинах

Ввоз товаров и посылок без пошлин в РФ

| Способ | 2019 год | 2020 год |

|---|---|---|

| Лично воздушным транспортом (самолет) | На сумму не более 10 тыс. евро и весом не более 50 кг | На сумму не более 10 тыс. евро и весом не более 50 кг |

| Лично наземным транспортом (поезд, автомобиль) или пешком | На сумму не более 500 евро и весом не более 25 кг | На сумму не более 500 евро и весом не более 25 кг |

| Товары почтой из интернет-магазина | На сумму не более 500 евро и весом не более 31 кг в месяц | На сумму не более 200 евро или 31 кг за одну посылку |

Что предлагают?

Издание “Ведомости” со ссылкой на свои источники пишет, что ФТС направила в Минфин предложение облагать пошлиной покупки любой стоимости в зарубежных интернет-магазинах. Такое “предложение по совершенствованию трансграничной торговли” должно прибавлять ежегодно 25 млрд рублей в год и вместе с тем “сделает российскую интернет-торговлю конкурентоспособнее”.

Меры будут очень жесткие. В частности, ФТС предлагает через один-два года обнулить порог беспошлинных покупок в зарубежных интернет-магазинах. Снизить таможенную пошлину с 30 до 20% и ввести комбинированную ставку – не менее 1 евро за 1 кг, а также сбор в 20% на коммерческие товары дешевле 200 евро. Кроме того, на трансграничную торговлю необходимо распространить требования технического регулирования, чтобы “обезопасить” покупателей от приобретения, к примеру, GPS-трекеров.

Пока в России пошлинами облагаются только посылки сверх действующих лимитов – общая стоимость которых за месяц более 1000 евро и вес свыше 31 кг. Интересно, что ранее на уровне стран ЕАЭС уже договорились постепенно снижать беспошлинные лимиты – по Таможенному кодексу ЕАЭС с 2019 г. до 500 евро, а с 2020 г. – до 200 евро. При этом страны, согласно законодательству также смогут корректировать ставки в сторону ужесточения лимитов.

Однако много бюджет от повышения лимитов не выиграл бы, потому что в Россию, в основном, едут посылки в мелких пакетах, как их называют таможенники и почтовые операторы. Они стоят буквально копейки и ничего не весят.

Как отметил в беседе с “Ведомостями” замруководителя ФТС Тимур Максимов, снижение беспошлинного порога не решит проблему дисбаланса между российской и трансграничной интернет-торговлей. По его словам, 95% интернет-посылок в России не превышают по стоимости порог в 30 евро, а, по данным “Почты России”, в 2017 году из 283 млн иностранных посылок дороже 200 евро стоили только 0,02%.

Что будет?

Введение нового налога прежде всего не понравится самим россиянам, ведь в таком случае, даже копеечный спиннер или заколка для волос, которые заказывают с AliExpress везти будет просто не выгодно. Кроме того, это буквально ставит под удар микробизнес, который закупает нужную мелочевку в китайских ретейлерах, а также незарегистрированные магазинчики и Instagram, которые торгуют одеждой, обувью с рук.

Но что ещё хуже это грозит коллапсом на почте. Ресурсов для того, чтобы проверить каждое почтовое отправление и просчитать по нему пошлину сегодня просто нет. В пресс-службе “Почты России” уже откомментировали это так:

«Снижение беспошлинного порога до 200 евро без изменения технологии взимания пошлин практически полностью заблокирует процесс таможенного оформления международных почтовых отправлений и ухудшит качество сервиса по доставке товаров для населения. Кроме того, издержки на администрирование с высокой вероятностью превысят получаемый эффект в виде собранных пошлин».

Также стоит сказать, что сегодня на почте отсутствует эффективный способ отслеживать количество посылок, поступающих в адрес одного получателя в течение месяца. Обычно это делается вручную – таможенник на посту просто пытается запоминать и выписывать часто попадающиеся фамилии.

Виды таможенных ставок

Единый Таможенный Тариф позволяет применять к одним и тем же товарам разные виды таможенных ставок: адвалорные, специфические и комбинированные. Зная виды таможенных ставок, можно произвести расчет ставки таможенной пошлины.

Адвалорная ставка не имеет фиксированной суммы и представляет процент от таможенной стоимости товара (стоимость товара+стоимость доставки товара до границы). Например, при ввозе партии вешалок для одежды оплате на таможне подлежит сумма равная 9% от таможенной стоимости партии.

Формула расчета пошлины по адвалорной ставке:

Сп – сумма пошлины

Стов – таможенная стоимость ввозимого/вывозимого товара

Ст(П) – ставка ввозной/вывозной пошлины в процентах

Специфическая ставка имеет фиксированную сумму, которая накладывается на каждую отдельную единицу товара (масса, кол-во, объем и т.д.). Например, при ввозе партии кроссовок будет начислена пошлина в размере 0,47 евро за пару.

Формула расчета пошлины по специфической ставке:

Сп – сумма пошлины

Ст(Е) – ставка ввозной/вывозной пошлины в долларах или евро за единицу товара

Ктов – количество ввозимого/вывозимого товара в определенных единицах измерения

Комбинированная ставка представляет собой комбинацию из адвалорной и специфической ставок. ЕТТ ТС предусматривает два способа подсчета пошлины: либо исходя из количественных характеристик или массы товара (специфическая ставка), либо исходя из его стоимости (адвалорная ставка). Оплате на таможне подлежит наибольшая из полученных сумм. Например, ввозится партия свежих экзотических фруктов: бананов (код ТНВЭД 0803901000), лимонов (код ТН ВЭД 0805501000) или помело (код ТН ВЭД 0805400000). По отношению к данной товарной позиции применяется комбинированная ставка, которая гласит, что ТП должна составить 4% от таможенной стоимости партии (адвалорная ставка), но она должна быть меньше суммы, если бы расчеты проводились по формуле 0,015 евро/кг (специфическая ставка).

Размер пошлины на импортируемые товары определяется по коду ТН ВЭД в соответствии с Решением Комиссии Таможенного союза “О едином таможенно-тарифном регулировании” от 27 ноября 2009 года. Размер пошлины на экспортируемые товары определяется по коду ТН ВЭД в соответствии с Постановлением Правительства Российской Федерации от 30 августа 2013 года №754.

Плательщиками таможенных пошлин, налогов является декларант или иные лица, у которых возникла обязанность по уплате ТП и налогов (ст. 50 ТК ЕАЭС).

Мы рассчитаем Вам таможенные платежи и пошлины

По какой ставке взимают таможенную пошлину?

С 1 января 2020 года изменилась не только сумма беспошлинного ввоза, но и размер пошлины. Если в 2019 году гражданин, который приобрел в зарубежном интернет-магазине товаров больше положенного объема, платил из расчета 30% от суммы превышения, то в 2020 году нужно будет заплатить лишь 15%.

Давайте на примере рассмотрим размер пошлины и ее расчет. Представим, что гражданин купил в Китае фотоаппарат за 500 евро. В 2020 году в одной посылке можно беспошлинно привезти товары на сумму до 200 евро. В нашем случае получается превышение на 300 евро. Значит, нужно будет заплатить 15% от 300 евро, или 45 евро.

Представим, что гражданин заказал в Китае холодильник стоимостью в 190 евро. С точки зрения суммы пошлина ему не грозит, но вот по весу холодильник превышает разрешенные 31 кг на посылку. Вес нашей посылки составляет 40 кг, то есть превышение составляет 9 кг. Пошлина для таких случаев составляет 2 евро за 1 кг сверх лимита. То есть гражданину нужно будет уплатить 18 евро.

Если каким-то образом посылка допускает превышение и по весу, и по сумме, то расчет осуществляется с точки зрения наибольшей выгоды для госбюджета.

Как заплатить пошлину?

Гражданин купил в китайском интернет-магазине товар, который требует оплаты пошлины. Когда он прибудет к границе, таможенная служба, изучив сопроводительные документы, его задержит. Владельцу направят специальное уведомление о необходимости уплаты пошлины. Владельцу нужно с паспортом явиться по указанному адресу, оплатить насчитанную пошлину и только после этого забрать свою посылку.

Таможенное оформление товаров без уплаты таможенных пошлин в 2019 году

Особенности таможенного оформления при ввозе товаров без уплаты таможенных пошлин в 2019 году участниками ВЭД:

Физическим лицом: от уплаты таможенных пошлин освобождаются грузы и товары перевозимых для личного пользования, при условии что:

- Их вес не превышает 50 кг, а общая стоимость не превышает 10000 евро (для воздушного транспорта — сопровождаемым багажом);

- Их вес не превышает 25 кг, а общая стоимость не превышает 500 евро (исключая воздушный транспорт — сопроводаемым багажом);

- Их вес не превышает 31 кг, а общая стоимость не превышает 500 евро (для почтовых отправлений и товаров доставляемых перевозчиком — несопровождаемым багажом).

При превышении любого из данных показателей гражданин должен оплатить таможенные платежи из расчета 30% от суммы превышающей допустимую стоимость, либо 4 евро за каждый килограмм перевеса.

Также гражданин вправе провозить через таможенную границу без уплаты пошлин:

- До 50 сигар, или 200 сигарет, или 250 г табака;

- До 3 литров алкогольной продукции.

Таможенное оформление физических лиц >>>

Юридическим лицом или индивидуальным предпринимателем: грузы и товары без уплаты таможенных пошлин и налогов могут ввозиться стоимостью не превышающей 200 евро. Но при этом таможенная декларация подается таможенному органу в любом случае.

В чем суть дополнительного сбора на 500 рублей?

Помимо самой пошлины гражданам, чьи посылки превышают беспошлинный порог, нужно будет заплатить еще и специальный сбор в размере 500 рублей. На момент написания материала размер этого сбора составлял 250 рублей, однако Минфин предложил с начала 2020 года повысить сбор до 500 рублей, мотивируя свою позицию тем, что данная ставка была установлена еще в 2004 году и с тех пор не менялась, несмотря на инфляцию.

Этот сбор уплачивается в дополнение к самой пошлине. Платят сбор только те граждане, чьи товары не уместились в беспошлинный лимит.

Если возникли проблемы с уплатой пошлины, то всегда можно взять займ на карту за 5 минут. Сегодня на рынке много МФО, которые готовы выдать даже займ без процентов.

Можно ли не платить пошлину

До 1 января 2020 года за покупателями товара за рубежом сохраняется право беспошлинного ввоза товара для личного использования не выше 500 евро в месяц. Поэтому в настоящее время нужно знать, как грамотно обойти пошлину на уплату ввозимых товаров в 500 евро. Для этого при регулярных заказах нужно оформлять доставку на имя родственников или друзей, зарегистрированных по другому адресу.

После 2020 года законодательством предусмотрен лимит в 200 евро, однако количество посылок из-за границы может быть любым. Главное, чтобы цена за один товар не превышала 200 евро.

Последствия введения пошлины на товары стоимостью свыше 500 евро

Причиной резкого снижения таможенной пошлины после января 2019 года стала частота нелегального ввоза товаров индивидуальными предпринимателями, отражающими их в декларации, как товары для личного пользования.

По мнению экспертов, такая политика неблагоприятно скажется на обществе. В связи с тем, что государство хочет повысить спрос на товары отечественных производителей, оно создает более жесткие рамки для импорта.

Более того Федеральная таможенная служба предложила с 2020 года начать облагать любые товары, купленные дистанционно пошлиной, независимо от суммы. Чиновники предполагают, что такое решение поможет увеличить бюджет страны на несколько десятков миллиардов, а отечественную торговлю в интернете сделает более конкурентоспособной.

Уменьшение порога пошлины, по словам заместителя руководителя ФТС Максимова Тимура, только начало крупной компании. Главной задачей является создание одинаковых условий для отечественной и трансграничной торговли в сети.

По статистике граждане России более 50 процентов товаров приобретают в Китае, 22 процента в странах Евросоюза и всего 12 процентов в Соединенных Штатах Америки.

Однако не все экономисты сходятся с мнениями представителей ФТС. Главный экономист БКС Владимир Тихомиров напротив считает, что введение таможенных пошлин не увеличит существенно бюджет страны, зато негативно скажется на покупателях, которые делают покупки в сети, в первую очередь, из экономии.

Порядок оплаты таможенной пошлины

Согласно ст. 61 ТК ЕАЭС, платежи уплачиваются в том таможенном органе, где происходит процедура выпуска товара (за исключением случаев, когда товары помещаются под таможенную процедуру таможенного транзита). Способы уплаты таможенных пошлин: оплата может вноситься в кассу таможенного органа (срок зачисления на счет – от одного до нескольких дней), или перечисляться электронным способом с помощью платежной системы “Раунд” или таможенной карты (срок зачисления на счет – до нескольких часов). Платежи выплачиваются в валюте государства, в котором производится таможенное оформление товара по курсу, зафиксированному на день подачи декларации. Оплата, как правило, производится двумя платежными поручениями: первое платежное направляется на оплату пошлины, второе – НДС, акциза (при необходимости) и таможенного сбора. Правила заполнения платежного поручения определены в Приказе Министерства финансов РФ от 12 ноября 2013 года №107н “Об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”.

Услуги и помощь в расчете стоимости таможенных пошлин

Наша компания “Универсальные Грузовые Решения” оказывает услуги и оформлению товаров, подбору кодов ТНВЭД, производит расчет необходимых к уплате на таможне: таможенных платежей, пошлин, налогов (НДС), сборов и акцизов. И при этом стоимость и сроки оформления в нашей компании – минимальны, а консультации бесплатны!

Подберем код ТН ВЭД и сообщим таможенные платежи!

Мы уверены, что станем Вам надежным партнером на таможне!

«Клерк» Рубрика ВЭД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком.

В зависимости от того, какая сторона торговой политики считается важной, существует несколько дополняющих друг друга определений таможенного тарифа.

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком;

- свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу, систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности;

- конкретная ставка таможенной пошлины, подлежащей уплате при вывозе или ввозе определенного товара на таможенную территорию страны. В этом случае понятие таможенного тарифа полностью совпадает с понятием таможенной пошлины.

Виды таможенных пошлин

Таможенная пошлина (customs duty) — обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта.

Таможенные пошлины выполняют три основные функции:

- фискальную, которая относится и к импортным, и к экспортным пошлинам, поскольку они являются одной из статей доходной части государственного бюджета;

- протекционистскую (защитную), относящуюся к импортным пошлинам, поскольку с их помощью государство ограждает местных производителей от нежелательной иностранной конкуренции;

- балансировочную, которая относится к экспортным пошлинам, установленным с целью предотвращения нежелательного экспорта товаров, внутренние цены на которые по тем или иным причинам ниже мировых.

В зависимости от объекта обложения выделяют:

- импортные — пошлины, которые накладываются на импортные товары при выпуске их для свободного обращения на внутреннем рынке страны. Являются преобладающей формой пошлин, применяемой всеми странами мира для защиты национальных производителей от иностранной конкуренции;

- экспортные — пошлины, которые накладываются на экспортные товары при выпуске их за пределы таможенной территории государства.. Применяются крайне редко отдельными странами, обычно в случае больших различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары, и имеют целью сократить экспорт и пополнить бюджет;

- транзитные — пошлины, которые накладываются на товары, перевозимые транзитом через территорию данной страны. Встречаются крайне редко и используются преимущественно как средство торговой войны.

Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Аргументы против тарифов

Противники тарифов обычно строят свою аргументацию на следующем:

Тарифы замедляют экономический рост. Анализ на основе теории общего равновесия показывает, что экономическое благосостояние малой страны снижается от введения импортного тарифа в любом случае. Экономическое благосостояние большой страны также снижается во всех случаях, кроме одного, когда эффект улучшения условий торговли перекрывает экономические потери, возникающие от введения тарифа.

Но поскольку импорт большого государства является экспортом других стран или группы стран, то условия торговли большой страны могут улучшиться только за счет ухудшения условий торговли, а следовательно, и уровня благосостояния в странах, являющихся ее торговыми партнерами. Следовательно, в любом случае воздействие тарифов на мировую экономику в целом отрицательно, поскольку они ведут к снижению объема международной торговли.

Одностороннее введение тарифов нередко приводит к торговым войнам, которые подрывают стабильность международной торговли и международной экономики в целом. Торговые партнеры страны, применившей в одностороннем порядке импортный тариф для защиты своих производителей от наплыва более дешевых товаров из-за рубежа, рискуют испытать на себе ответные тарифные санкции, которые чаще всего затрагивают основные товары их экспорта.

События могут развиваться по схеме «действие—противодействие» до тех пор, пока торговля не сократится настолько и отрицательные экономические последствия этого будут настолько велики, что страны сядут за стол переговоров и согласуют уровни тарифов, которые устраивают каждую из них.

Тариф приводит к увеличению налогового бремени на потребителей, которые из-за тарифа вынуждены покупать как импортные, так и аналогичные местные товары по более высоким ценам. Тем самым часть доходов потребителей перераспределяется в государственную казну и их располагаемый доход снижается.

Такое скрытое перераспределение доходов в пользу государства (особенно в небогатых странах, где среднедушевой доход не очень велик) может привести к возникновению новых и усугублению существующих социальных противоречий. Кроме того, импортный тариф приводит к общему повышению уровня цен и, как неизбежное следствие, стоимости жизни в стране.

Тариф на импортные товары косвенно подрывает экспорт страны, осложняя проблемы платежного баланса. Во многих странах экспортные товары включают в себя импортные детали и компоненты, рост цен на которые приводит к росту издержек на производство экспортной продукции, которая становится менее конкурентоспособной на мировых рынках.

Кроме того, тариф, сокращая импорт, который является экспортом другой страны, сокращает ее экспортные доходы и, следовательно, возможность импортировать из первой страны. Спрос на экспортные товары уменьшается, что ведет к сворачиванию производства и обострению проблем занятости. Исследования влияния импортного тарифа на экспорт семи латиноамериканских стран в послевоенное время показали, что по меньшей мере половина номинального размера импортного тарифа оплачивается экспортерами, которые страдают от его введения.

Тариф ведет к сокращению общего уровня занятости. Защищая рабочие места на местных предприятиях, производящих товары, конкурирующие с импортом, импортный тариф в то же время приводит к сокращению занятости в экспортном и других связанных с ним секторах. Сокращение экспорта из-за ограничения импорта может оказаться настолько значительным, что положительное влияние от введения тарифа на уровень занятости в отраслях, конкурирующих с импортом, может быть перекрыто отрицательным влиянием на занятость в экспортных отраслях.

Более того, занятые в отраслях, конкурирующих с импортом, из-за растущих издержек производства будут требовать повышения своей зарплаты. Чтобы не допустить оттока рабочей силы в эти отрасли, экспортные секторы тоже поднимут зарплату, что скажется на росте издержек и сократит конкурентоспособность производимых ими товаров и, следовательно, экспорт в целом.

Аргументы в защиту тарифов

Тариф — защита молодых отраслей (infant industry argument). Новые отрасли промышленности, которые еще только нарождаются в одних странах, но уже достаточно сильно развиты в других, нуждаются во временной таможенной защите со стороны государства. Без такой защиты, хотя бы на период становления, наплыв дешевых иностранных товаров погубит новую отрасль, не дав ей развиться.

Тариф — средство стимулирования отечественного производства. Этот аргумент, интенсивно эксплуатировавшийся развивающимися странами, был несколько позже подхвачен и в России. Поскольку местная промышленность не в состоянии конкурировать с более дешевыми товарами, производимыми за рубежом с помощью более совершенной технологии, постольку она нуждается в защите с помощью импортного тарифа. Более того, его отсутствие может привести к потере рабочих мест в результате сокращения производства, что наложит дополнительное бремя на бюджет, делая необходимыми выплаты пособий по безработице.

В результате растущей безработицы упадет жизненный уровень, возникнут социальные трения. Сторонники этого аргумента пренебрегают перераспределительным характером любого тарифа, который может обеспечить одной стране выгоду только за счет другой. Страны, сокращая с помощью тарифа импорт и сохраняя занятость в отраслях, конкурирующих с импортом, косвенно сокращают и свой экспорт. Из-за тарифа иностранные партнеры получают за свой экспорт меньшую выручку, которую можно было бы использовать на закупку товаров, экспортируемых данной страной.

Тариф — важный источник бюджетных доходов. Этот аргумент в пользу введения таможенных тарифов также традиционно активно эксплуатируется развивающимися странами и странами с переходной экономикой, включая Россию. В условиях низкой финансовой и налоговой дисциплины многие из этих стран просто не в состоянии собрать причитающиеся государству налоги с населения и предприятий и, следовательно, не могут поддерживать на необходимом уровне социальные выплаты, финансирование обороны, охрану общественного порядка и пр.

Налог на импорт или экспорт, каковым являются таможенные пошлины, организационно собрать гораздо легче, чем многие другие виды налогов, поскольку в большинстве стран он должен уплачиваться в момент физического пересечения товаром таможенной границы государства. Контроль за ключевыми дорогами, пересекающими границу, и портами с помощью небольшой таможенной службы во многих случаях оказывается намного дешевле, чем создание разветвленной государственной системы сбора налогов, которая была бы в состоянии обеспечить их уплату всеми субъектами экономической жизни.

Тариф — защита национальной безопасности, международного престижа страны, ее культуры и традиций. Эти аргументы относятся к разряду внеэкономических аргументов, периодически возникающих в защиту тарифа у тех или иных заинтересованных политических сил и групп. Аргументы такого типа обычно высказываются группировками, лоббирующими за те отрасли, которые либо неконкурентны на мировом рынке, либо производят продукцию, находящуюся на поздних стадиях своего жизненного цикла.

Очень часто подобные аргументы выдвигаются политически весомыми монопольными производителями неконкурентной продукции, которые собираются получить весь экономический выигрыш от введения тарифа. Соображения национальной безопасности, обязывающие каждую страну иметь на своей территории минимум необходимого производства на случай возникновения чрезвычайных обстоятельств, исторически неоднократно служили аргументом, обосновывающим введение импортного тарифа во многих странах, например на нефть в США в 1959 — 1973 годах.

Однако после нефтяного кризиса выяснилось, что куда разумнее и дешевле создать стратегические запасы нефти по ценам мирного времени, нежели поддерживать с помощью тарифа менее эффективное по сравнению с зарубежным национальное производство. Итак, существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой сверхквотной ставке тарифа.

Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию. Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Резюме

Инструменты государственного регулирования международной торговли делятся на тарифные — те, что основаны на использовании таможенного тарифа, и нетарифные — все прочие. Государства могут придерживаться политики свободной торговли, открывающей внутренний рынок для иностранной конкуренции, торговой политики протекционизма, защищающей внутренний рынок от иностранной конкуренции, или умеренной торговой политики, в каких-то пропорциях сочетающей элементы свободы торговли и протекционизма.

В большинстве стран основная задача правительства в области международной торговли — помочь экспортерам вывезти как можно больше своей продукции, сделав их товары более конкурентными на международном рынке, и ограничить импорт, сделав иностранные товары менее конкурентоспособными на внутреннем рынке. Воздействие государственных механизмов регулирования международной торговли на экономическое положение страны может быть описано через понятия излишков потребителя и излишков производителя.

Таможенный тариф — это инструмент торговой политики и государственного регулирования внутреннего рынка страны при его взаимодействии с мировым рынком. Действительная ставка тарифа показывает реальный уровень таможенного обложения конечных импортных товаров, вычисленный с учетом пошлин, накладываемых на импорт промежуточных товаров. Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация — повышение уровня таможенного обложения товаров по мере роста степени их обработки.

В результате введения тарифа любой страной возникает несколько экономических эффектов. Эффекты дохода и передела являются перераспределительными эффектами импортного тарифа и представляют собой перемещение доходов от одних субъектов экономической деятельности к другим и не ведут к потерям для экономики в целом. Эффекты защиты и потребления представляют в совокупности эффекты потери экономики от введения тарифа.

В случае малой страны введение импортного тарифа не может изменить мировые цены и улучшить ее условия торговли настолько, чтобы компенсировать негативное воздействие тарифа на экономику. Тариф либо перераспределяет доходы внутри экономики, либо ведет к прямым экономическим потерям. Никакого положительного экономического эффекта, ведущего к экономическому росту в тех или иных секторах, не возникает.

Введение импортного тарифа большой страной вызывает экономические эффекты, близкие экономическим эффектам, возникающим при введении такого тарифа малой страной. Исключением является эффект дохода, который в случае большой страны распадается на две части — эффект внутренних доходов, показывающий перераспределение доходов от потребителей к государству внутри страны, и эффект условий торговли, показывающий перераспределение доходов от иностранных производителей в бюджет большой страны в результате улучшения ее условий торговли.

Импортный тариф оказывает положительное воздействие на экономику страны только в том случае, если эффект условий торговли в стоимостном выражении больше, чем сумма потерь, возникающих в результате меньшей эффективности внутреннего производства по сравнению с мировым и сокращения внутреннего потребления товара.

Существует ряд специфических проблем, связанных с тарифами. Ставка тарифа может оказаться настолько высокой, что перекроет импорт вообще. Поэтому возникает проблема нахождения оптимального уровня тарифа, обеспечивающего максимизацию уровня национального экономического благосостояния.

Страны могут использовать тарифную квоту — разновидность переменных таможенных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств он облагается по базовой внутриквотной ставке тарифа, при превышении определенного объема импорт облагается по более высокой, сверхквотной ставке тарифа. Экспортный тариф, существующий в некоторых странах, играет в основном фискальную и балансировочную функцию.

Противники тарифов подчеркивают, что они в большинстве случаев снижают уровень экономического благосостояния страны и во всех случаях — мира в целом, ведут к торговым войнам, увеличивают налоговое бремя на потребителей, подрывают экспорт и сокращают занятость. Сторонники тарифов обосновывают их введение необходимостью защиты неокрепших отраслей национальной промышленности, стимулирования отечественного производства, увеличения доходов бюджета и защиты национальной безопасности.

Экономическое содержание. Таможенная пошлина как экономическая категория появилась на этапе возникновения обмена ре-зультатами труда между отдельными государственными образованиями.

защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции;

обеспечение условий для эффективной интеграции России в Мировую экономику;

рационализация товарной структуры ввоза товаров в Российскую Федерацию.

По своей сути, таможенные пошлины — это инструмент обложения налогом внешней торговли.

С экономической точки зрения, как любой косвенный налог, таможенная пошлина поддается переложению путем включения в цену товара. Конечным плательщиком — носителем налога выступает покупатель, который приобретает товар по цене, включающей пошлины.

Законодательная база. Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (с изменениями); Федеральный закон от 13 октября 1995 г. № 157-ФЗ «О государственном регулировании внешнеторговой деятельности» (с изменениями от 8 июля 1997 г. и 10 февраля 1999 г.); Федеральный закон от 14 апреля 1998 г. № 63-Ф3 «О мерах по защите экономических интересов Российской Федерации при осуществлении внешней торговли товарами»; порядок определения таможенной стоимости товаров, ввозимых на территорию Российской Федерации (утвержден постановлением Правительства РФ от 5 ноября 1992 г.

Налогоплательщики. Субъектом таможенных платежей выступает лицо, являющееся собственником товаров, их покупателем, владельцем, перемещающее товары и транспортные средства через таможенную границу Российской Федерации. Вместе с тем им может являться декларант — лицо, перемещающее товары через таможенную границу, заявляющее (декларирующее) и предъявляющее товары для целей таможенного оформления.

Объект налогообложения. Объектом налогообложения являются товары, перемещаемые через таможенную границу Российской Федерации, любое движимое имущество, в том числе валюта, валютные ценности, электрическая и тепловая энергии, транспорт-ные средства, за исключением используемых для международных перевозок.

Налоговая база. Порядок таможенной оценки товаров, ввози-мых на таможенную территорию России, изложен в Законе РФ «О таможенном тарифе». Он соответствует общим принципам системы таможенной оценки, принятым в международной практике. Основой для исчисления платежей является таможенная стоимость.

Таможенная стоимость заявляется декларантом, который представляет оформленную декларацию таможенной стоимости таможенному органу Российской Федерации при фактическом перемещении товара через границу.

Таможенная стоимость товара определяется самим декларантом. Для этого существуют шесть методов оценки, которые применяются в указанном порядке:

— по цене сделки с ввозимыми товарами;

— по цене сделки с идентичными товарами;

— по цене сделки с однородными товарами;

Основным методом определения таможенной стоимости является метод 1 — по цене сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, применяется последовательно каждый из перечисленных методов. При этом каждый последующий метод применяется только тогда, когда не может быть использован предыдущий.

Таблица 5.7 Классификация таможенных пошлин по видам По направлению движения товаров По целям По ставкам Импортные

Транзитные Антидемпинговые Компенсационные Специальные, преференциальные Специфические

В зависимости от направления движения товаров и их происхождения пошлины подразделяются на следующие виды:

импортные (ввозные) — облагают товары, ввозимые в страну. Импортные пошлины удорожают товары, ввозимые на таможенную территорию страны, препятствуют их проникновению на внутренний рынок и способствуют развитию национального производства;

экспортные (вывозные) — облагают товары, идущие на экспорт. Экспортные пошлины являются ограничителем экспорта товаров, необходимых для развития национальной экономики и насыщения отечественного рынка, а также служат дополнительным ис-точником доходов государственного бюджета;

транзитные— на иностранные товары, провозимые через территорию страны в третьи страны.

На отдельные товары могут устанавливаться сезонные импортные и экспортные таможенные пошлины на срок не более шести месяцев в году с целью временного ограничения либо стимулирования ввоза или вывоза товаров.

В зависимости от цели таможенные пошлины подразделяются на антидемпинговые, компенсационные, специальные и преференциальные.

Антидемпинговые пошлины обеспечивают защиту внутреннего рынка от ввоза товаров по демпинговым ценам. Под демпингом подразумевается экспорт товаров по ценам ниже цен мирового рынка. Антидемпинговые таможенные пошлины повышают цены на импортные товары на внутреннем рынке до нормального уровня и обеспечивают доходы государственному бюджету.

Компенсационные пошлины взимаются сверх обычных. Они применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и играют протекционистскую роль.

Компенсационные пошлины применяются в двух случаях: 1) при ввозе товаров, на производство или экспорт которых применялись субсидии. Эти пошлины призваны защитить от

возможного ущерба отечественных производителей аналогичных или конкурирующих товаров. Субсидированный ввоз препятствует организации и расширению производства подобных товаров в стране импорта;

2) при вывозе из страны товаров, на производство или экспорт которых направлялись субсидии, если такой вывоз мог нанести ущерб стране потерей доходов государственного бюджета. Ставки компенсационных пошлин устанавливаются в пределах суммы субсидий. Специальные таможенные пошлины применяются в качестве: меры защиты, если на таможенную территорию России ввозятся товары в таких количествах или на таких условиях, которые наносят или угрожают нанести ущерб отечественным производителям;

меры предупреждения в отношении участников внешнеэкономических связей, нарушающих интересы России;

ответной меры на дискриминационные действия отдельных стран и их союзов;

меры пресечения недобросовестной конкуренции. Ставки специальных пошлин устанавливаются в каждом отдельном случае.

Антидемпинговые, компенсационные и специальные пошлины применяются при наличии соответствующих условий и обстоятельств, выявленных в результате расследования, проводимого государственными органами Российской Федерации в исключительные случаях.

Преференциальными (предпочтительными) называются льготные пошлины, вводимые в пониженных размерах для одной или нескольких стран, для поощрения импорта определенных товаров. В мировой практике используется Генеральная система преференций для развивающихся стран, способствующая повышению конкурентоспособности их товаров на рынках импортирующих стран Россия участвует в Генеральной системе преференций как импорт тер, что не совсем соответствует современному экономическом положению страны, которая сама может претендовать на представление преференций ее экспортерам со стороны развитых страт Исходя из строения ставки, таможенные пошлины подразделяют на следующие виды:

адвалорные, исчисляемые в процентах к таможенной стоимости облагаемых товаров (от лат.

специфические (твердые), устанавливаемые в определенной денежной сумме с единицы измерения облагаемых товаров;

смешанные (комбинированные), сочетающие оба вышеназванных вида таможенного обложения;

альтернативные, когда для некоторых товаров действуют адвалорная и специфическая ставки и взимается наибольшая из них. Данный вид ставок в Российской Федерации не применяется.

Для определения вида таможенной пошлины необходимо установить страну происхождения товара. Такой страной считается та, в которой товары были полностью произведены или подверглись в достаточной степени переработке или обработке. Под страной происхождения товара могут пониматься группа стран, таможенные союзы стран, регион или часть страны.

В зависимости от страны происхождения товара применяются дифференцированные ставки импортных таможенных пошлин.

Импортный таможенный тариф Российской Федерации включает три вида ставок: базовые, максимальные и преференциальные.

Базовые ставки применяются в отношении товаров, происходящих из стран, в торгово-политических отношениях России с которыми действует режим наиболее благоприятствуемой нации. Он состоит в том; что страны предоставляют друг другу в области торговых отношений такие же преимущества и льготы, какие они предоставляют третьим странам. В настоящее время соглашения о взаимном предоставлении режима наибольшего благоприятствования заключены Россией с большинством стран, имеющих с ней экономические отношения.

В отношении товаров, происходящих из стран, не пользующихся режимом наибольшего благоприятствования, применяются максимальные ставки. Для их расчета базовые ставки импортной пошлины увеличиваются вдвое.

К большинству товаров, происходящих из развивающихся стран, применяются преференциальные ставки. Для этого базовые ставки Умножаются на коэффициент 0,75.

Налоговый период. Сроком уплаты таможенных платежей является дата принятия таможенной декларации к таможенному оформлению.

Налоговые льготы. Плательщикам таможенных пошлин могут предоставляться различные льготы и преференции. Они предусматриваются в Законе РФ «О таможенном тарифе» и призваны стимулировать в интересах страны расширение и совершенствование структуры экспорта и импорта с целью повышения эффективности внешнеэкономических связей страны, деятельности отечественных предприятий и внешнеторговых организаций, а также развития инвестиционной деятельности национальных организаций за рубежом и операций на мировых валютных рынках. Под таможенными преференциями понимаются особые льготы, предоставляемые страной отдельным государствам на началах взаимности или в одностороннем порядке в виде освобождения от таможенной пошлины, снижения ставок или установления квот на предпочтительный ввоз товаров, происходящих из государств, образующих со страной таможенный союз (или ведущих подготовку

к его созданию), зоны свободной торговли; товаров, происходящих из развивающихся стран, для которых применяется нацио-нальная система преференций России.

Тарифные льготы предоставляются на отдельные группы товаров в виде возврата ранее уплаченных пошлин, снижения ставок и в исключительных случаях освобождения от пошлин (рис. 5.12).

От взимания импортных пошлин освобождены книги, газеты, репродукции и прочие изделия полиграфической промышленности; детская одежда и принадлежности к ней; медицинские, хи-рургические и лабораторные стерилизаторы; инвалидные коляски и оборудование к ним, аппаратура, приборы и устройства, применяемые в медицине и ветеринарии, медицинская мебель.

Тарифная льгота (преференция) —

предоставляемая на условиях взаимности или в одностороннем порядке при реализации торговой политики РФ льгота в отношении товара, перемещаемого через таможенную границу РФ Возврат ранее уплаченной таможенной пошлины

от уплаты таможенной пошлины

Снижение ставки таможенной пошлины

Установление тарифных квот на преференциальный ввоз (вывоз) товара предусмотрен отдельными таможенными режимами, например, при реэкспорте и реимпорте товаров с соблюдением установленных сроков вывоза (ввоза) предусмотрено для товаров, происходящих из наименее развитых стран — пользователей схемой преференций РФ и стран — участниц СНГ; предусмотрено освобождение от уплаты пошлин отдельных товаров предусмотрено для товаров, происходящих из развиваю-щихся стран — пользователей схемой преференций РФ; при временном ввозе товаров взимается 3 % от начисленной суммы ввозной пошлины за каждый месяц нахождения товара на таможенной территории РФ

предусмат-ривает по-вышение ставки та-моженной пошлины в случае пре-вышения тарифной квоты Рис. 5.12. Классификация таможенных льгот Кроме того, от уплаты таможенной пошлины освобождаются следующие товары:

транспортные средства, совершающие международные перевоз-ки, снаряжение и имущество, необходимое для их нормальной эксплуатации в пути или приобретенные за границей в связи с ликвидацией, поломкой этих транспортных средств;

вывозимые с территории страны предметы материально-технического снабжения, снаряжение, топливо, сырье, продовольствие и другое имущество для обеспечения производственной деятельности российских и зафрахтованных российскими лицами судов и ввозимая в страну продукция их промысла;

предметы, пользующиеся по международным договорам правом беспошлинного ввоза и вывоза иностранными организациями и лицами для официального и личного пользования;

российская и иностранная валюта, ценные бумаги и некоторые другие.

Тарифными льготами пользуются следующие группы товаров: временно ввозимые и вывозимые из России под таможенным контролем;

вывозимые в качестве комплектных поставок для сооружения объектов инвестиционного сотрудничества за рубежом в соответствии с межправительственными соглашениями;

вывозимые с таможенной территории России в пределах объемов на экспорт для федеральных государственных нужд;

ввозимые в качестве вклада в уставные фонды предприятий с иностранными инвестициями и иностранных предприятий, а также вывозимые этими предприятиями отдельные виды товаров собственного производства.

Если международным договором или соглашением предусмотрен иной порядок взимания и уплаты таможенных пошлин по срав-нению с законодательством Российской Федерации, то применяются правила международного договора.

Расчет налога. Произведем расчет ввозной пошлины в отношении товаров, облагаемых ввозной таможенной пошлиной по комбинированным ставкам.

Пример. На территорию России ввозится автомобиль «Опель» выпуска 1999 г., с объемом двигателя 2000 куб. см и декларированной стоимостью в 15000 долл.

Согласно правилам таможенного оформления необходимо оплатить 30 % таможенной стоимости, но не менее 1,9 евро за каждый куб. см объема двигателя. Это правило установлено для того, чтобы ограничить желание налогоплательщика устанавливать при ввозе минимальные цены. Из этих двух расчетных показателей выбирают больший: 15000 • 30 % = 4500 (долл.); 2000 * 1,9 * Ц = 4560 (долл.), ще 12 — коэффициент пересчета курса евро в долл. Выбирается 4560 долл. как максимальный.

Кроме таможенной пошлины, которая целиком поступает в государственный бюджет, на таможне взимается сбор за таможенное оформление по ставке 0,1 % (от таможенной стоимости) и равный 15 долл.

Акциз на ввозимый в нашем примере автомобиль не взимается, так как объем его двигателя менее 2500 куб. см.

Однако ввозной НДС, начисляемый от стоимости товара, увеличенной на саму величину таможенной пошлины, следует рассчитать: (15000 долл. + 4560 долл.) • 20 % = 3912 долл.

Итого на таможенном терминале налогоплательщик уплатит 8487 долл. (4560 + 15 + 3912), что составляет 56 % самой стоимости автомобиля. Рассматриваемый пример ярко демонстрирует, как удорожание товара за счет ввозной пошлины препятствует проникновению на внутренний рынок импортных автомобилей.

Вопросы для самопроверки

Каково назначение таможенных пошлин?

Назовите виды таможенных пошлин и кратко охарактеризуйте их.

Сколько существует способов определения таможенной стоимости товаров?

Назовите сроки представления таможенной декларации.

Что является объектом налогообложения таможенными пошлинами?

Что такое преференции и как они применяются?

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2021 году (ежегодно вносятся изменения).

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2021 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2021 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2021 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

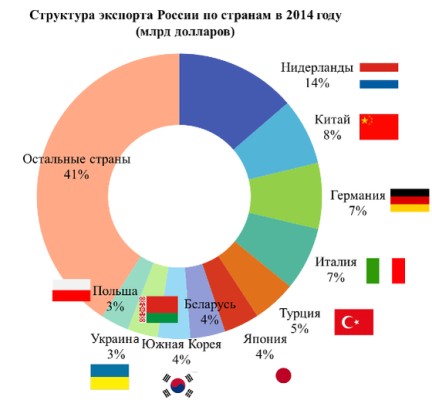

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ – ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

На 2021 год действует соглашение, по которому отсутствуют положения об освобождении каких-либо лиц от установленных законодательством страны или таможенным союзом требований, касающихся точного установленного срока оплаты и полного ее объема. Важно соблюдение введенных в действие процедур на таможне. Наказание в случае несоблюдения этих условий бывает разное: вся подробная информация об этом указывается в таможенном законодательстве.

Читайте также: