Сколько налогов платит цб

Опубликовано: 30.04.2024

В мире на сегодняшний день множество налоговых систем. Главная задача этой статьи – разобраться в особенностях системы уплаты налогов коммерческими банками в России и сопоставить её с системой налогообложения в других странах.

Теоретической и методологической базой данного исследования являются нормативные и законодательные акты, информация о финансовых отчетах консолидированного характера, баланса бухгалтерии и данных, представляемых держателям акций конкретной организации, статьи в экономических и финансовых изданиях России, электронные ресурсы с материалом по данной теме, учебные пособия, материалы и обязательно результаты проведенных исследований. Все это позволит увидеть самую обширную картину того, насколько эффективна система налогообложения коммерческих банков в России.

Рынок банковских услуг сегодня один из ключевых, в специализацию которого входят банки. Банк – это организация, осуществляющая кредитную деятельность, которая имеет аккредитацию на выполнение банковских операций: размещение денежных средств от собственного имени и за свой счет при условии возврата, срочности, платности, ведение и открытие банковских счетов физических и юридических лиц, привлечение валютных средств во вклады юридических и физических лиц [3].

Главное условие, которое необходимо выполнить, чтобы создать рыночное хозяйство – наладить функционирование банковской системы. На банки возложена весьма серьезная роль, при помощи них государство реализует стратегические и тактические цели инвестиционной, инновационной политики, проблемы регулирования доходов населения и внешнеэкономической деятельности.

Самое главное для исправной работы банковской системы – это развитие системы уплаты налогов организаций, которые занимаются кредитными операциями. Прочие организации, занимающиеся кредитными операциями в РФ и банки, сталкиваются с трудностями при налогообложении, во многом имеющие дело с неразрешенностью и противоречивостью некоторых аспектов закона о налогах.

Как правило, банк может выступать в 3 позициях, а именно:

– В качестве самостоятельного налогоплательщика;

– В качестве налогового агента;

– В качестве посредника между государством и налогоплательщиками.

Банк обязуется оплачивать несколько типов налогов местного, регионального и федерального масштаба. Все налоги, уплачиваемые коммерческими банками, указаны в ст. 19, 20, 21 Закона РФ «Об основах налоговой системы в РФ» от 27.12.91 г. № 2118-1. С вступлением в силу с 05.05.2016 г. изменений во II часть Налогового Кодекса, банки уплачивают налоги и сборы, предусмотренные ст. 13, 14, 15 части I Налогового Кодекса РФ.

Налоги федерального масштаба: НДС, НДФЛ и др., регионального масштаба: имущественный налог, транспортный налог и прочие, местные налоги: земельный налог. Рассмотрим коротко некоторые примеры налогов [4].

1. Налог на прибыль организации. Согласно налоговому законодательству РФ, этот тип налогообложения представляет собой реальную прибыль, которая остается в распоряжении банка после вычета текущих расходов.

2. Налог на добавленную стоимость. Стоит отметить, что по большей части банковские услуги не облагаются налогом по причине того, что отчасти банковские тарифы не базируются на себестоимости, зато на них прямым образом сказывается уровень рисков и конкуренции.

3. Налог на имущество организаций. Такая система налогообложения применима к банковскому имуществу, как движимому, так и недвижимому, находящемуся в собственности.

4. Земельный налог. Оплата данного налога имеет место быть только тогда, когда здание, в котором располагается офис банка, находится в личной собственности банка.

Банк, являясь плательщиком налогов, в обязательном порядке ведет налоговый учет доходов и расходов, путем занесения перечня сделок и операций в журнал аналитического учета, в строгом соответствии с правилами. Такой вид учета отражает каждую сделку, которую заключил или совершил банк. Сюда относятся: покупка и продажа драгоценных камней и металлов, долговые обещания, операции хозяйственного характера, и прочие банковские операции. В аналитическом учете отражается дата совершения операции, стоимость, количество, качество или же иные показатели, необходимые для данного учета [2].

Отличным примером, для проведения сравнительного анализа банков коммерческой деятельности РФ, служат банки США. Налоговая система Америки разительно отличается от налоговой системы, применяемой в России. К примеру, ставка для банка и для корпораций одинакова. В первую очередь учитывается не добавленная стоимость, не потребительские и даже не производственные налоги, а доход. Рассмотрим схему налогов, которыми облагаются корпорации и на основе полученной информации выявим особенности, которые присущи налоговой системе национального и коммерческого банка.

Система уплаты налогов корпорациями:

1. Определить уровень доходов;

2. От суммы общего дохода отнять доход, который не подлежит налогообложению;

3. Провести налоговые вычеты с целью определения налога на чистый доход по ставке налога.

Наиболее наглядно и четко видно систему налогообложения коммерческих банков на примере уплаты налогов банком ПАО «Росбанк». Росбанк является частью группы Societe Generale – лидирующего универсального европейского банка с более чем 150-летней историей, который на протяжении всего периода своей деятельности демонстрирует способность к росту, противостоянию внешним вызовам и успешной адаптации к изменениям. До недавнего времени, Росбанк являлся открытым акционерным обществом, с принятием нового закона об обществах, произошло переименование в публичное акционерное общество (ПАО).

Данный банк является одним из основных операторов рынка валют в Дальневосточном регионе. Банком производятся валютные операции на внутреннем и мировом валютном рынке. Общая сумма операций конверсии за 2015 год превышает отметку в 2050 миллионов долларов США, сюда же относятся операции по приобретению и реализации валют по клиентским заявкам на общую сумму в 2348 миллионов долларов США, стоит отметить, что данный показатель почти в 3 раза выше, чем в 2013 году [5].

Стоит подчеркнуть, что основные налоги, которые уплачивает банк это:

Налог на прибыль организации;

Налог на доходы физических лиц;

Налог на добавленную стоимость;

Налог на имущество организации;

Прочие виды налогов.

Стоит отметить, что банк может уйти от обязанности по ведению раздельного учета НДС, уплаченного поставщикам, при приобретении товаров (работ, услуг), применяя п. 5 ст. 170 НК РФ. В таком случае банк включает в затраты, при исчислении налога на прибыль организаций принимаемые к вычету суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом, полученная ими по операциям вся сумма НДС, подлежащим налогообложению, подлежит уплате в бюджет.

Сроки уплаты налога и порядок исчисления:

– Квартал – налоговый период;

– Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого квартала.

– Рассчитывается как общая сумма налога, уменьшенная на сумму налоговых вычетов;

Налогообложение банков производится по налоговой ставке 18 %.

Налогообложение производится по расчетной ставке 18/118 в случаях, если коммерческий банк выступает в качестве налогового агента, при удержании налога.

Коммерческий банк, приобретая на территории Российской Федерации товары (услуги, работы) у иностранных партнеров, не состоящих в качестве налогоплательщиков на учете в налоговых органах, является налоговым агентом, который обязан исчислить, удержать у иностранной организации и перечислить в бюджет соответствующую сумму НДС. При этом, налоговую базу по НДС определяет банк, как сумму дохода зарубежной организации от реализации данных продуктов (услуг, работ).

Также, банк считается налоговым агентом, арендуя у органов гос. власти и управления и органов районного самоуправления федеральные активы, актив субъектов РФ и городской актив. При этом, налоговая основа по НДС ориентируется банком, как сумма арендной платы с учетом налога. Банк должен исчислить, вычесть из прибыли, уплачиваемой арендодателю, и перечислить в бюджет необходимую сумму НДС;

– при реализации имущества, подлежащего учету по цене с учетом уплаченного НДС;

– при получении банком валютных средств в виде авансовых платежей, в счет грядущего предложения, передачи имущественных прав.

База, как налогов, так и сборов рассчитывается как сумма выплат и прочих вознаграждений, начисленных налогоплательщиком за налоговый период в пользу физических лиц. Текущее налогообложение исследуемого банка рассчитывается на основе сумм, ожидаемых возмещений из бюджета или к уплате в бюджет, в отношении налогооблагаемых убытков или прибыли, в предшествующие и текущие периоды.

Российская налоговая система далека от совершенства в собственной законодательной базе. «Пробелами» в Налоговом кодексе злоупотребляет основная масса хозяйствующих субъектов государства. Важна кропотливая проработка всех нормативно-правовых актов и законов, касающихся налогообложения, тем более в сфере кредитных организаций, т.к. здоровая банковская среда – задаток финансового благополучия любой страны.

Для достижения данной цели необходимо принять срочные меры. В передовых российских критериях целенаправленно было бы установить дифференцированный расклад к налогообложению коммерческих банков. В частности, целенаправленно использовать меньшую ставку налога на выгоду, в случае если банк постоянно ориентирует прибыль не на выплату дивидендов, а на наращивание денежных средств банка, кредитование реального раздела экономики, становление работы за рубежом.

При оптимизации налогообложения коммерческих банков нужно не только инициировать их на финансирование компаний реального раздела экономики, но и ограничивать их в способностях по уклонению от уплаты налогов. Из всего вышесказанного, можно прийти к выводу, что роль налоговой регулировки растет в связи с тем, что нужно проводить меры по налоговому стимулированию и сделать конкретные банковские операции неэффективными или же труднореализуемыми [1].

Большая собираемость налогов нуждается в серьёзных преобразованиях в налоговом законодательстве. Улучшение налогообложения коммерческих банков посодействует увеличению налоговой прибыли страны. А это в первую очередь, ускорит процесс становления страны и совершенствования экономики.

Подводя итог, можно сделать вывод об особенной роли банков как субъектов налогообложения, специфике как налогов, которые они должны платить, так и их посреднической роли, регламентированной законодательством. Следует заметить, что тема настоящего исследования очень актуальна, особенно в силу меняющегося законодательства в области налогообложения, и требует внимательного и последовательного дальнейшего изучения.

С 2021 года с дохода от вкладов ФНС будет взимать налог. Эта новость стала одной из причин массового оттока денежных средств с банковских счетов россиян. Не все поняли информацию правильно. И даже объяснения сотрудников банка не смогли переубедить некоторых граждан в их уверенности, что теперь все сбережения, которые хранятся в банках, подлежат налогообложению. Как оформить вклад и не заплатить налог, с каких сумм удержат НДФЛ и сколько, разобрался специалист Бробанка.

Что облагают налогом

Налогу с вкладов, оформленных в 2021 году, подлежат только проценты, которые превысят установленный лимит. Для подсчета лимита применяют такую формулу:

1 000 000 рублей * Ключевая ставка ЦБ РФ на 1 января текущего года

На начало декабря 2020 года ключевая ставка установлена на уровне 4,25. Пока нет никаких предпосылок к ее резкому росту к началу 2021 года. При этом какой она будет к 1 января 2022 года, никто даже не сможет предположить. Поэтому для удобства расчетов предположим, что на 1 января 2021 года она сохранится на уровне 4,25. Это значит, лимит установится на уровне:

1 000 000 рублей * 4,25 = 42 500 рублей

Если доходы с вкладов не превысят 42 500 рублей, платить налог не придется. Всё, что превзойдет установленный лимит, подлежит налогообложению.

Если сумма полученных процентов превысит 42 500 рублей и резиденты, и нерезиденты уплатят 13% НДФЛ со всей суммы превышения. Процентная ставка увеличится до 15%, если общий доход превысит 5 млн рублей. До 2021 года проценты налога от доходов по вкладам для резидентов и нерезидентов были разными.

Чтобы разобраться, какую сумму налога потребуется заплатить, предположим, что вкладчику начислено 50 000 рублей процентами:

50 000 – 42 500 = 7 500 * 13% = 975 рублей налог на доход с вкладов

Налог не касается денег, которые хранятся на картах, счетах или вкладах без процентов. ФНС выставит уведомления только об оплате налога с полученных процентов. То есть при расчете налогооблагаемой базы не учитывают проценты по всем рублевым счетам и вкладам с доходностью ниже 1% годовых и эскроу-счетам. А доходы по всем остальным депозитным счетам и накопительным картам на имя одного физлица, ставка по которым превышает 1%, подлежат налогообложению.

Как проводят переоценку доходов по валютным вкладам

Переоценку доходности по валютным вкладам проводят на дату получения процентов. Например, банк начислит вкладчику проценты 31 марта 2021 года в размере 118 евро. Полученную сумму пересчитают по официальному курсу евро ЦБ РФ на день получения дохода – 31.03.2021 года. Налог платить не придется, если эквивалент не выходит за рамки общего годового лимита 42 500 рублей. При этом совершенно не важно, по какому курсу куплены евро и в каком году открыт вклад.

На расчет влияет только сумма всех процентов по вкладам и курс Центробанка при пересчете дохода по валютным вкладам.

Таким способом подсчитывают проценты по всем вкладам: валютным и рублевым, открытым в одном банке или нескольких. Налог потребуется заплатить в рублях только после исчерпания лимита с суммы превышения.

К примеру, налог не придется платить, если сумма вкладов в пересчете на рубли не превышает 850 000 рублей под 5% годовых в 2021 году. Такую ставку по валютным вкладам найти почти нереально. Поэтому и доходы от них окажутся незначительны. Если сумма вклада больше эквивалента 0,85 млн рублей, проценты капитализируются или ставка выше, проценты превысят установленный лимит. Значит вкладчик обязан заплатить 13% НДФЛ.

Какие проценты по депозиту подлежат налогообложению

Размер налогооблагаемой прибыли по вкладам зависит в первую очередь от варианты начисления процентов:

- раз в день, месяц, квартал или год;

- в начале или в конце срока;

- с капитализацией или нет.

От варианты выплаты процентов напрямую зависит ежегодная прибыль по вкладу. Если в 2021 году наступит срок выплаты по крупному долгосрочному вкладу, сумма процентов превысит установленный лимит, налог обязателен. Вкладчик обязан оплатить НДФЛ со всей суммы превышения, даже если пролонгирует вклад.

Для упрощения подсчета можно воспользоваться онлайн-калькулятором вкладов. Но если на банковских вкладах хранятся значительные суммы, неудобно отслеживать превышает сумма процентов установленный лимит или нет.

Кто и когда удержит налог с вклада

Банки не будут удерживать налог с прибыли, которую получит вкладчик. Задача банка – передать информацию о полученных процентах в налоговую службу до 1 февраля следующего года. После этого ФНС соберет всю информацию о каждом вкладчике, проконтролирует превышение лимита и вышлет гражданину уведомление об уплате НДФЛ.

Оплата налога на полученные по вкладу проценты происходит в следующем отчетном периоде. То есть 13% налога при превышении лимита в 2021 году, вкладчик обязан внести до 1 декабря 2022 года.

Так как все банки обязаны передавать сведения по вкладчикам в ФНС, нет смысла открывать несколько мелких вкладов в разных банках. Попытка уйти от налогообложения окажется провальной. Даже если открывать счета в разных регионах, все суммы по одному физлицу суммируют. Налог начислят, если неналогооблагаемый лимит исчерпан.

Все законные способы не платить налог с дохода от вклада

Чтобы не платить налог с процентов, которые начислены по вкладу, можно воспользоваться одним из вариантов:

- получить проценты сразу при выдаче вклада, если успеть его оформить до наступления 2021 года;

- открыть вклады детям или другим близким родственникам;

- закрыть вклады и не получать прибыль по банковским счетам.

Все три способа можно совместить, а можно выбрать какую-то одну стратегию.

Наиболее логичный вариант на депозитах оставить только те деньги, которые предназначены для подушки безопасности. Остальные накопления перевести в другие активы. Однако такой совет подойдет далеко не всем гражданам. Особенно сложно принять решение тем, кто плохо знаком с финансовым планированием и разработкой стратегии накопления капитала.

Проценты вперед

В конце 2020 года особенную популярность завоевывают вклады с выплатой процентов в момент оформлении вклада. Новые правила налогообложения заставляют россиян искать варианты, как достичь одновременно двух целей:

- Сохранить деньги на депозите, чтобы защитить их от инфляции и дополнительных угроз, которые касаются деятельности банка. По российскому законодательству деньги на счетах и вкладах до суммы 1,4 млн рублей защищены. Вкладчик при любых обстоятельствах может их получить, даже если банк обанкротится.

- Получить процент от банка за оформление вклада. Цель любого вкладчика не только сохранить, но и преумножить накопления. Чем больше банк готов заплатить за размещение вклада, тем выше спрос на его предложение.

При выборе вклада с предварительной выплатой процентов важны несколько пунктов:

- По таким программам ставка ниже. Банки таким образом страхуют свои риски, если вдруг упадет ключевая ставка и депозит станет невыгодным.

- Могут быть установлены ограничения по пополнению или частичному снятию сумм. Хотя и для других типов вкладов возможны ограничения. Чаще всего срабатывает такое правило, чем больше свобод у вкладчика, тем ниже процент.

- При досрочном расторжении договора придется компенсировать банку все проценты, которые были выплачены при его заключении.

Оформление вклада до 31.12.2020 года позволит сэкономить на налоге. Но при этом все описанные моменты снизят его выгоду для вкладчика. Поэтому важно заранее сравнить:

- насколько отличается ставка по вкладу с предварительной выплатой процентов от самых выгодных предложений рынка;

- подсчитать возможную разницу по депозитам с учетом размера налога;

- какая сумма будет размещена на вкладах, если она не превышает 500-800 тыс. рублей лучше выбирать программы с ежемесячной или ежегодной выплатой процентов и даже с учетом капитализации.

Если вклады уже открыты и по ним начисляют проценты, при подсчетах следует сравнить и учесть условия по действующим договорам и тем, которые только будут открыты.

Вклады на членов семьи

Наиболее логичный способ диверсификации – открыть вклады на каждого члена семьи или близкого родственника. В этом случае банки передадут в налоговую отчеты по доходам, поступившим на разных граждан. Поэтому налогооблагаемая база у каждого вкладчика окажется меньше чем, если заключать договор на одно лицо.

На текущий момент в РФ нет закона, обязывающего учитывать доходы домохозяйств, поэтому стратегия может оказаться альтернативой для вкладчиков с большими капиталами.

Однако при выборе такого пути уменьшения налога на доходы от вкладов возникает несколько нюансов:

- при оформлении вклада на супруга, детей, зятя или тестя деньги становятся их собственностью;

- в случае смерти вкладчика можно получить деньги только по наследству, и не факт, что у тети нет своих детей, которые входят в первую очередь наследников, или что супруга не напишет завещание или завещательное распоряжение на другое лицо;

- процент по вкладам с большими суммами выше, поэтому может оказаться выгоднее оформить такой депозит и уплатить налог, чем разбивать сумму на несколько мелких.

Способ работающий. Если удастся обойти все подводные камни, можно открыть несколько вкладов на родню и ничего не заплатить государству со своих накоплений, которые хранятся на банковских вкладах.

Закрыть вклады

Самый радикальный способ избежать налогообложения – закрыть все банковские вклады. Однако в большинстве случаев это приведет к финансовым потерям, если не истек срок действия депозитного договора. Банки пересчитают начисленный процент по минимально возможной ставке около 0,01% годовых.

Не обязательно действовать настолько радикально, можно просто контролировать суммы, которые хранятся на накопительных картах и счетах. Самый разумный вариант держать на них от 6 до 12 среднемесячных сумм, которых хватит для нужд всей семьи.

Перейти на фондовый рынок

Нередко вкладчики после закрытия вкладов перемещаются с деньгами на фондовые рынки. При этом они могут не учесть серьезную разницу между этими двумя типами вложений:

| Вклад | Инвестирование |

| При соблюдении условий по договору вклада банк гарантированно выплачивает процент, который указан в соглашении | Ни один инвестор не вправе давать никаких гарантий доходности. Если в рекламе или договоре указан гарантированный доход, то речь, скорее всего, о мошенничестве |

| Сумма на вкладе до 1,4 млн рублей застрахована государством. При банкротстве банка вкладчик может вернуть суммы в пределах застрахованного лимита. Чтобы сохранить суммы больше 1,4 млн рублей можно открыть несколько вкладов в разных банках, которые сотрудничают с АСВ | Никакие активы на фондовом рынке не застрахованы государством. Также не застрахованы деньги на брокерских счетах или ИИС. Поэтому в случае банкротства или каких-либо других непредвиденных обстоятельств государство не обязано возвращать суммы, которые находились в активах |

| Ничего не надо изучать и пересчитывать. Достаточно разобраться с тем, в каком виде банк начислит проценты и можно ничего не контролировать | Чтобы начать инвестирование необходимо тщательно изучить тему. Но те, кому это сложно, могут воспользоваться услугами Управляющей компании. Большинство брокеров предоставляют такую услугу владельцам брокерских счетов и ИИС |

| Размер налога с процентов по вкладу не надо считать самому, уведомление от налоговой придет по почте | Если от инвестиций получена прибыль потребуется платить налог на доход физических лиц. В основном НДФЛ удерживает брокер, поэтому самостоятельные расчеты и уплата налогов мало кому потребуется |

Не все бывшие вкладчики смогут стать успешными инвесторами, даже если будут вкладывать деньги только в облигации. Тем более, что на доходы с облигаций также предусмотрен налог.

Можно ли снизить налог с дохода от инвестирования и вклада

Возможны два варианта экономии при уплате налогов с доходов от инвестиций, по сравнению с доходами по вкладам:

- При оформлении ИИС инвестор может получить налоговый вычет и таким образом сэкономит на налоговых платежах. Возможны два варианта ИИС типа А с налоговой льготой при взносе средств на счет и ИИС типа В с освобождением дохода от налога.

- Для владельцев брокерских счетов предусмотрена трехлетняя льгота или по-другому ее называют вычет по сроку владения. Если инвестор покупает ценную бумагу и владеет ею больше 3 лет, с него не высчитают налог на доходы при ее продаже.

Владельцы банковских вкладов не смогут избежать налогообложения с процентного дохода, если он превысит установленный лимит.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 19

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

есть зарплатная банковская карта, по программе лояльности начисляется кэшбэк 1 % на покупки, на отдельные покупки до 5 % и на остаток средств на карте начисляется 4 %. Будет ли учитываться сумма полученных процентов для исчисления налога с процентов? У меня ещё есть вклад, там по моим подсчетам за 2021 год проценты составят 50 тыс. руб.

Уважаемая Галина, нет, НДФЛ с кешбэка не платится. Полученное вознаграждение напрямую связано с предыдущей оплатой товара, а значит, начисление этих сумм расценивается как скидка при покупке товара. Такая скидка не может быть признана доходом, поскольку вы понесли расходы на покупку товара для получения кешбэка.

По вкладам ситуация в корне другая.

Пополняют вклад открытый на тёщу.Вопрос :налоговая сочтет вклад как не трудовые доходы?

Уважаемый Александр, нет, в качестве нетрудовых доходов будут учитываться процентные выплаты по вкладу.

Здравствуйте! Если я сделаю вклад в размере 1 миллион рублей с ежемесячными довложениями, на эти довложения тоже будет налог?

Уважаемая Нэлли, да, налог будет рассчитываться от суммы вклада.

Скажите,кэшбэк тоже будут учитываться при расчете ?

Уважаемая Наталья, уточните ваш вопрос, пожалуйста.

1)Если прибыль по считам 500 тыс/ год, минус 42 тыс не облагаемые, налог с прибыли 458 тыс 13%?

(Как вернуть хотя бы 15600?)

2) как оформить вклад на ребёнка, чтобы родителю не платить налог, не прописывать себя бенефициаром?

Благодарю вас!

День добрый. Если я открыл вклад в феврале 2020 и в феврале 2021 он заканчивается, доход от вклада составит 50000, то я уже обязан платить налог за вклад от 2020 года?

Уважаемый Валерий, если проценты по вашему вкладу выплачиваются ежемесячно или ежеквартально, НДФЛ за 2020 год необходимо будет уплатить по прежним правилам, а за два месяца 2021 года — по-новому, а если в конце срока, то вся сумма процентов облагается налогом.

Было ло бы более справедливо облагать налогом вклады открытые после 1 января 2021г.

При капитализме справедливости места нет.

Почему в расчет формулы необлагаемого налогом лимита входит сумма 1000000? Ведь, чтобы купить квартиру молодой семье и миллиона не хватит?!

Уважаемая Нелля, в статье речь идет о вкладах, то есть о тех деньгах, которые вы храните на счете в банке и получаете за это проценты. Сумма в 1 000 000 рублей установлена законодательством, поэтому она и указана в формуле. Если вы копите на счетах и вкладах сумму для покупки жилья или первоначального взноса по ипотеке, то ограничение действительно становится для вас и других граждан многозначительным фактором. И, чтобы не потерять деньги и не заплатить налог, вам потребуется искать другие способы сбережения и накопления. Как альтернатива открыть вклады на всех членов семьи.

Вклад открыт 2017 году заканчивается 2021 проценты начисляются в конце срока вклада ,с какого периода будет удержин новый налог?

Уважаемый Николай, в РФ запрещено задним числом в текущие налоговые периоды вводить новые налоговые меры. Налог с дохода от вкладов нужно будет заплатить не позднее 1 декабря того года, который следует за отчетным налоговым периодом.

Этот вопрос сегодня письменно направил в свою инспекцию ФНС, тк в разъяснении на сайте ФНС от 02.12.2020, приведен пример по вкладу, размещенному уже в 2021 году, но общие формулировки закона очень невнятные, двусмысленные, поэтому тоже хочется получить утвердительный ответ от полномоч.органа, что проценты, начисленные за прошлые периоды, но выплаченные уже в период действия закона, хотя бы не попадают в налогооблагаемую базу!

Рассчитаем, сколько в среднем каждый гражданин России платит налогов. Расчет проведем на 1 000 рублей.

Итак, каждый граждан платит:

- 13% налог на доходы физических лиц.

НДФЛ платят все. Налог вычитается из заработной платы, в том числе по гражданско-правовым и иным договорам. Налог платит в бюджет предприятие, которое выступает налоговым агентом.

- 30% медицинское и социальное страхование.

Взносы на медицинское и социальное страхование обязан платить за работников работодатель. Работники чаще всего считают, что к ним эта сумма отношения не имеет. А зря?! Если по существу, то эта сумма тоже берется из зарплаты. Не из своего кармана работодатель платит эти взносы. Каждый директор, назначая зарплату или формируя фонд оплаты труда учитывает размер страховых взносов. Эти 30% или часть из них могли бы быть выплачены сотруднику в качестве оплаты за труд.

- 18% НДС в стоимости каждого товара за редким исключением.

Этот налог платит каждый россиянин, как только он покупает на рынке любой товар или услугу. Эти 18% учтены в чеке.

В ряде регионе есть еще и торговый сбор. Он учтен в цене товара. Торговый сбор платит каждый, кто пришел в магазин за покупками. Для расчетов мы не будем учитывать торговый сбор, ведь он введен не во всех регионах.

Посчитаем, сколько налогов платит каждый россиянин из 1 000 руб. Чтобы не усложнять пример, цифры будем округлять, эта не скажется на итоговой цифре.

Наша задача рассчитать на 1 000 рублей. Из этой суммы и будем исходить.

1) Вычитаем взносы.

Итак, работодатель мог бы установить зарплату работнику 1 000 рублей. Но он знает, что за работника нужно перечислить в бюджет 30% и учитывает эту сумму при установлении зарплаты.

Зарплата могла бы быть 1 000 руб., но будет меньше на 30% и составит: 770 рублей (уплачено в бюджет в качестве взносов 230 рублей)

2) Вычитаем НДФЛ: 770 рублей работнику начислили, 13% НДФЛ удержали. На руки работник получил 670 рублей (уплачено в бюджет НДФЛ 100 рублей)

3) Как только работник потратил 670 рублей на покупки товаров, он одновременно заплатил из этой суммы 102 рубля НДС. На эту сумму могли быть дешевле товары, которые он купил (уплачено 102 рубля)

С каждой 1000 рублей каждый россиянин платит 432 рубля в качестве налогов и сборов. Это 43,2%.

Акцизы

- Налоги и акцизы в цене на бензин составляют до 60%.

Эти налоги оплачивает каждый, купив проездной на общественный транспорт, заправив свою машину.

Эти налоги учтены в цене товаров, ведь его, как минимум, товары нужно перевезти от места производства до места продажи.

Еще налоги и иные обязательные взносы:

- Взнос на капремонт

- Налог на недвижимость по кадастровой стоимости

- Налог на транспортное средство

Рассчитаем средние показатели взноса на капремонт, квартиры 2-х комнатной, автомобиля эконом класса.

Капремонт - 140 руб в месяц.

Налог на квартиру. Берем самый минимальный налог из реальных налоговых требований:- 2 400 рублей в год.

Налог на автомобиль среднего класса: - 4 200 рублей в год.

В зависимости от размера ежемесячной заработной платы (берем вилку от 10 000 руб. до 100 000 руб.). Налоги составят от 5 до 16%.

С 1000 рублей эти налоги составят не меньше 200 рублей.

Все налоги в сумме составят 632 руб. с 1 000 рублей. Это 63,2%

Плюс, ко всему этому есть еще акцизы на различные категории товаров, например алкоголь и сигареты. Есть еще «платоновский сбор» и многое другое. Все они учтены в цене товаров и услуг. Поэтому каждый может добавить еще несколько процентов к своим налогам из своей 1 000 рублей.

Выбор читателей

Авансовый отчет 2021: шпаргалка для бухгалтера

Новое при внесении изменений в ЕГРЮЛ

Новый порядок постановки на учет и снятия с учета в ФСС

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

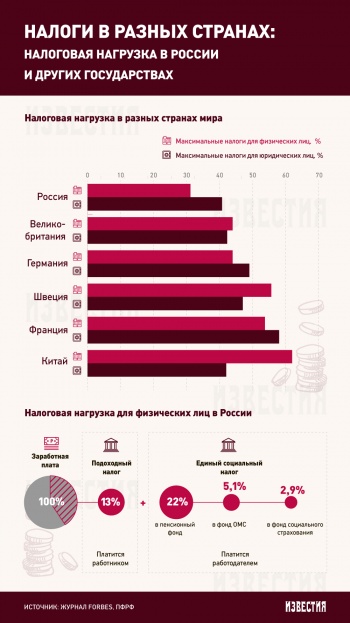

Какая нагрузка лежит на налогоплательщиках в России, Великобритании, Германии, Китае и других странах и сколько за россиян платят работодатели — в инфографике «Известий»

Известно, что в России — одни из самых невысоких налогов для физических лиц по сравнению с другими развитыми странами. При этом сами россияне отчисляют в бюджет только 13% от своей зарплаты, а большую часть выплат — в пенсионный фонд, фонд ОМС и фонд социального страхования — делает на них работодатель. В результате общая сумма налоговых выплат составляет около 30%, что вдвое ниже, чем, например, в Китае. Там отчисления граждан в бюджет составляют около 60% от зарплаты.

При этом налоговая нагрузка на юридических лиц в России находится на среднем мировом уровне и составляет около 40% от дохода. Этот показатель близок к уровне налоговой нагрузки в Великобритании и немного ниже, чем налоги для юрлиц в Германии, — там в казну отчисляется около 50% от дохода. Самые высокие налоги для юридических лиц во Франции, где они составляют почти 60%.

Как живется налогоплательщикам в разных странах мира, и сколько российские работодатели отчисляют на пенсии и здравоохранение — в инфографике «Известий».

По материалам "Известий"

Другие публикации по теме:

- Миф о 13 процентах: сколько налогов реально платят россияне

- Сколько в среднем пенсионеры получают в мире

- Сколько мы в реальности платим налогов

- В Ростове не платят за воду крупнейшие компании, университеты и тюрьмы

- Самый вкусный в мире чай теперь будут заваривать в ростовских автоматах

____________________

Нашли ошибку или опечатку в тексте выше? Выделите слово или фразу с ошибкой и нажмите Shift + Enter или сюда.

16 комментариев

Только в странах, про которые написано выше, минимальная оплата размера труда от 2000 евро, и это минимум, соответственно, остаётся на жизнь гораздо больше. И никто при этом не написал, что в Европе пособие на ребёнка от 350 до 800 евро, причём платится оно государством до достижения ребёнком 18 лет, и что если мама сидит дома с 2 и более малышами она получает от государства деньги, что пенсионерам предоставляются очень хорошие условия жизни и от пенсии они ничего не платят, и что если ты потерял работу, тебе платят деньги по безработице, на которые можно прожить.

Вы видимо не в теме, что в Европе пенсионеры со своей пенсии платят подоходний налог .

В Италии пенсионеры платят самые большие налоги в Европе, такие приводит данные Конфедерация коммерческих и туристических предприятий.

По расчетам этой организации при ежемесячной пенсии €1500, что составляет в год €18000, каждый пенсионер в Италии выплачивает подоходный налог в сумме €4000, т.е. 22.2% отдает государству обратно в виде налога на доход (пенсию).

Как обстоят дела с подоходным налогом с пенсии в других странах Европы.

-Германия. Платежи с пенсии (подоходный налог)- €39 в год (0,2%);

-Франция. Подоходный налог с пенсии – €1000 в год (5,2%);

-Великобритания. Подоходный налог с пенсии – €1500 в год (7,2%),

-Испания. Подоходный налог с пенсии – €2000 в год (9,5%).

Полностью согласен с Аленой, для меня непонятно, почему власти не продают газ за границу за рубли. Иностранцы покупали бы в ЦБ рубли и покупали бы газ. Хватит зависеть от доллара. Может быть и рубль укрепился и уровнень жизни поднялся. Соответственно и налоги.

Зачем продавать газ за рубли, если их (рубли) можно тупо напечатать, да и покупать за рубли сомневаюсь, что желающие найдутся.

ЦБ РФ не печатает тупо рубли. Любое количество напечатанных рублей должно по сложной цепочке соответствовать многим факторам, основным из которых, как бы это странно не оказалось, зависимость от количества долларов в мире. Упрощенно ЦБ РФ не имеет напечатать больше рублей чем это положено в пропорции к доллару. Кстати, мне надо напоминать, что наш ЦБ - шарага независимая от нашей власти? И наша власть не может прямо и всецело указывать, что нужно делать центробанку.

средние налоги? давайте посчитаем 36% от з/п в фонды, +13% налог ==49% бухгалтера поправят ))) + налог на землю и строения + налог на машину и не забываем самое интересное НДС-10-18% на товары --- коммуналку, тарифы на подключение, непонятные цены установлены на гос уровне и тд.

так сколько на самом деле мы отдаем государству. и что получаем взамен. непонятную стройку на левом берегу с кучей непонятных и главное не нужных мостов.

А Известия всё видят через розовые очки. Или нам очки втирают.

Хотя бы один ростовчанин написал, что мосты там не нужны! А нам , в Волгодонске нужен очень еще один(к первому) мост, который свяжет старую и новую часть города. Нам уже 2 мэра обещали, но так и не построили. Если происходит авария на мосту - то город стоит 100%. Утром и вечером-АД. К тому же -это и безопасность. Как можно эвакуировать 100 000 населения в случае чрезвычайной ситуации, подобной Чернобыльской?!

Мне кажется, что эта цифра 13%, только для тех, кто считать не умеет. Я сейчас учусь и работаю зарубежом, отправляю маме деньги, с меня снимают банки какие-то налоги, приходит не та сумма, которую я отправила, так ещё и я в России безработной считаюсь, и должна какой-то налог по безработице заплатить, ещё и комуналку оплачиваю, и налоги все. Только в России есть налоги, с которых ещё надоги надо заплатить. Бред!

Россияне НЕ отчисляют в бюджет 13% от своей зарплаты, И большую 30 % и меньшую часть 13 % — делает за них работодатель.

Всего 43 % от зарплаты

И что означает максимальная нагрузка? к примеру, Самые высокие налоги для юридических лиц во Франции, где они составляют почти 60%., а самые низкие, например, 15 %. Самые высокие платят монополисты, а самые низкие все остальные. Вот и получается, что у нас самые низкие налоги для корпораций, но эти же налоги неподъемны для малого бизнеса.

С таким же успехом можно говорить про максимальную температуру по больнице.

Фигню не городите. 13% как раз таки платит работник из своей зарплаты. А 35% соцналогов (пенсия, медстрах) платит работодатель и эти налоги включаются себестоимость любого товара!!

Включая налоги в себестоимость товара, товар становится дороже и менее привлекателен для основного сословия российских покупателей, которые не характеризуются высокой платежеспособностью (богатством). Спрос на товары, особенно если они не повседневного спроса, падает или не растет. А многий бизнес зависит от кредитов, проценты по которым у нас в стране АДовые! В многих странах, даже не смотря на высокую налоговую нагрузку, все равно легче вести бизнес, чем у нас и он там более прибыльный. А выплаченные налоги в этих странах в большей степени возвращаются гражданам, чем у нас, и влияют на их более высокий уровень жизни. Кто-то привел в комментах Италию. Но с Италией особо сравнивать не стоит, там все таки кризис и ЕС обязал власти этой страны провести реформы, чтоб сдирать с народа побольше бабла и отдавать госдолг. Но отмечу, их госдолг образовался не из-за высоких военных расходов (ведение военных действий), санкций или каких-то завышенных процентных ставок от МВФ. просто они жили, как говорится, на более "широкую ногу". Нам так пожить даже годик не позволят, найдут другие статьи расходов, вплоть до карманов чинуш, если бы кто дал за бугром нашим властям недорогой кредит

Зато россияне, как никто другой, до 50 процентов платят откаты на содержание жадных и бессовестных толстосумов. А мы считает чужие отчисления во Франции монополистов. Отсюда результат понижения роста производительности труда и , поверьте, кризис тут не причем.

А зачем вы платите. Я лично никому не плачу откаты!

Когда налог взимается по вкладу менее 1 млн рублей

Считается, что налог затронет только вклады на сумму свыше 1 млн рублей, но это далеко не всегда так, в законе не упомянуты какие-либо конкретные суммы - все зависит от ставки, срока вклада и особенностей выплаты процентов.

Если сейчас истекает срок вклада на сумму 750 тысяч рублей, который был открыт два года назад под 6,5% и выплата всех начисленных процентов (97,5 тысячи рублей) должна состояться в конце срока, то с них придется уплатить налог - полученный в этом году доход по вкладу превышает необлагаемый процентный доход (он привязан к ключевой ставке ЦБ РФ на 1 января того года, за который считается налог, и для 2021 года составляет 42,5 тысячи рублей).

Не исключено, что позже из-под налогообложения будут полностью выведены доходы по вкладам за период до введения налога, но по действующей редакции закона неважно, когда был открыт вклад, значение имеет только дата выплаты процентов - если она состоялась после 1 января 2021 года и сумма превысила необлагаемый процентный доход (42,5 тысячи рублей), то с разницы придется заплатить 13%.

Когда нужно избегать выплаты процентов в конце срока

_t_310x206.jpg)

При размещении крупной суммы с ежемесячной выплатой процентов можно избежать уплаты налога или сократить его, если доход по вкладу разнесен между двумя или тремя налоговыми периодами (календарными годами). Так, открытый 1 июля 2021 года двухлетний вклад на сумму 1,4 млн рублей под 4,5% с ежемесячной выплатой процентов принесет вкладчику в 2021 году 31,5 тысячи рублей, в 2022 году - 63 тысячи, в 2023 году - 31,5 тысячи рублей. Заплатить налог придется только за доход, полученный в 2022 году. А если бы условия вклада предусматривали выплату всех процентов в конце срока, то налог пришлось бы уплатить годом позже, но в гораздо большем размере.

Как учитываются вклады с капитализацией процентов

Согласно разъяснениям Минфина, если проценты зачисляются в счет пополнения вклада, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором зачисление этих процентов состоялось.

Таким образом, по вкладам с капитализацией процентов для расчета налога будет учитываться весь доход, начисленный в течение данного года, даже если срок действия вклада истекает в другом году. Проценты, которые пополнили вклад в 2020 году, учитываться не должны.

Что должны платить владельцы долларовых вкладов

Самое главное для владельцев долларовых вкладов - с разницы курсов доллара в начале и в конце срока вклада налог не взимается. К примеру, если 100 тысяч долларов на вкладе сначала стоили 6,3 млн рублей, а к концу срока вклада - уже 8 млн рублей, то налог с разницы в 1,7 млн рублей платить не придется.

Проценты по вкладам в долларах близки к нулю, поэтому под действие налога подпадают только совсем крупные долларовые вклады. Для расчета налога проценты по ним пересчитываются в рубли.

Как платить налог

Впервые вкладчики должны будут заплатить налог на проценты по вкладам осенью 2022 года (до 1 декабря), когда налоговая служба разошлет уведомления о налогах за 2021 год. В начале следующего года все банки отчитаются перед ФНС обо всех процентах, которые они выплатили физлицам в 2021 году (поэтому нет смысла дробить вклады между разными банками). Исключение составят лишь рублевые счета со ставками ниже 1%.

После этого налоговая служба самостоятельно рассчитает налог каждому вкладчику. Если сумма доходов по всем вкладам вкладчика окажется меньше 42,5 тысячи рублей, то платить ничего не придется. Если доход окажется больше - с разницы придется заплатить 13%. Самому вкладчику ничего декларировать и рассчитывать не нужно.

Новый налог усилит привлекательность вложений в госдолг

Низкие ставки в сочетании с новым налогом уже заставили многих вкладчиков снять деньги с депозитов. Основная альтернатива вкладам - это облигации федерального займа (ОФЗ) на срок до трех лет, хотя и по ним доход с этого года облагается 13%-ным налогом. Тем не менее ОФЗ по-прежнему можно комбинировать с индивидуальным инвестиционным счетом и тем самым получать гораздо больший доход, чем по депозитам, при том же уровне риска.

Сейчас государственные бумаги приносят от 4,5% до 5% годовых. Сверху к этому вы можете получить до 13% в виде налогового вычета по внесенным на ИИС средствам в пределах 400 тысяч рублей в год. Если готовы заморозить свои деньги на трехлетний срок, то в сумме получите до 28% за весь период или 8,5% годовых, объясняет председатель правления Банка "Фридом Финанс" Геннадий Салыч. Можно инвестировать не на весь срок, а только последние один или два года, тогда доходность за каждый из них будет от 11% (на два года) до 18% (только на год). Гарантии сохранности - аналогичны депозитам (бумаги хранятся в депозитарии вне счетов брокера), отвечает по ним персонально правительство.

Более рискованный вариант - корпоративные облигации. Крупные компании платят на 1-2% в год выше ОФЗ, мелкие и средние могут давать премию к госбумагам на 3-4%, не сползая в состояние дефолта. При той же схеме инвестирования, что приведена выше, доходность может составить на 1-4% в год больше в зависимости от степени риска, который вам комфортно на себя принять. Впрочем, риски дефолта можно нивелировать за счет покупки множества высокодоходных облигаций. Они стоят в среднем 1000 рублей за штуку. Портфель из 25-30 бумаг (на сумму до 30 тысяч рублей) достаточно стабилен, чтобы давать доходность лучше ОФЗ при разных сценариях, отмечает Геннадий Салыч.

Читайте также: