Сколько кг в одной налоговой

Опубликовано: 30.04.2024

Налоговая нагрузка – один из ключевых показателей деятельности компании. В этой статье расскажем, для чего нужен этот показатель, на что влияет и как его считать.

Есть два понятия налоговой нагрузки: абсолютная и относительная. Абсолютная – это общая сумма налогов и взносов, которые фирма перечисляет в бюджет. Относительная – это соотношение между суммой уплаченных налогов и каким-либо финансовым показателем, например, выручкой.

Абсолютная налоговая нагрузка фирмы за год – 1,5 млн руб.

Относительная – 12% от выручки.

То есть абсолютная нагрузка просто показывает, сколько налогов заплатила компания. Это не слишком информативный показатель для налоговой инспекции, он нужен больше самой компании для анализа. Относительная налоговая нагрузка характеризует, какая часть от денег компании уходит в бюджет. В этой статье мы будем говорить о нем.

Для чего нужен коэффициент налоговой нагрузки компании

Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

В Приказе ФНС от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» приведены критерии, по которым организация попадает в зону риска при составлении плана проверок. Первый пункт в списке – налоговая нагрузка на бизнес меньше, чем в среднем по отрасли.

Кроме того, показатель налоговой нагрузки в числе прочих используют и банки, когда решают, выдавать ли организации кредит. А еще банки контролируют налоговую нагрузку в целях соблюдения «антиотмывочного» закона от 07.08.2001 № 115-ФЗ. Так, согласно Методическим рекомендациям ЦБ РФ № 18-Р, утвержденным в 2017 году, если сумма оплаты налогов меньше 0,9% от общего оборота по счёту, то это признак «плохого» клиента. Банк может отказать в обслуживании такому клиенту.

Как рассчитать налоговую нагрузку организации

Согласно Приказу ФНС от 30.05.2007 № ММ-3-06/333@ совокупную нагрузку считают как соотношение всех уплаченных налогов.

В письме от 29.06.18 № БА-4-1/12589@ ФНС конкретизировала порядок расчета:

выручку нужно брать без НДС и акцизов;

в сумму налогов включают и уплаченный НДФЛ;

страховые взносы в расчет не включают.

Полученный показатель надо сравнивать с данными из Приложения 3 того же приказа, где ФНС ежегодно публикует усредненные данные по отраслям.

Налоговая нагрузка по видам экономической деятельности по итогам 2018 года ( можно скачать здесь >>> )

В таблице справочно приводится и фискальная нагрузка по страховым взносам.

Строительная организация по данным налоговых деклараций уплатила за 2018 год 950 тыс. руб. налогов, включая НДФЛ. Страховые взносы – 430 тыс. руб. Выручка организации за 2018 год без НДС составила 10,5 млн руб.

Суммарная налоговая нагрузка:

950 000 / 10 500 000 * 100 = 9,05

Налоговая нагрузка по страховым взносам:

430 000 / 10 500 000 = 4,1

Сравним полученные коэффициенты со средней нагрузкой по отраслям за 2018 год. Для строительства среднее значение совокупной нагрузки – 10,4, по страховым взносам – 4,4.

У компании из нашего примера показатели ниже среднеотраслевых, а значит она попадает в зону риска и ее, скорее всего, включат в план проверок.

Бывает, что некомпетентные инспекторы при расчете налоговой нагрузки берут не все показатели, например, только налог на прибыль, а сравнивают со среднеотраслевой нагрузкой из указанного письма. Так они получают неверную картину с заниженной налоговой нагрузкой и запрашивают у организации пояснения. В такой ситуации направьте в налоговую свой расчет, с учетом всех налогов, и пояснения к расчету.

Проверить налоговую нагрузку компании и сравнить ее со среднеотраслевыми показателями можно с помощью специального сервиса на сайте ФНС «Налоговый калькулятор для расчета налоговой нагрузки» . Он подходит для тех, кто платит налоги по общей системе налогообложения.Сервис позволяет сравнить свою налоговую нагрузку, в том числе по отдельным налогам, со средними значениями по отрасли в разрезе регионов. Также в сервисе есть информация о среднем уровне зарплаты, рассчитанном на основе справок 2-НДФЛ.

Любая организация хочет платить поменьше налогов. Это нормально и не запрещено, если не применять незаконные методы оптимизации. С другой стороны, стоит компании снизить платежи и отклониться от средних цифр по отрасли – к ней приходят с проверкой. 1C-WiseAdvice тщательно следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась от референтных значений больше, чем на 10%. Это позволяет не привлекать внимания ФНС и снизить риск выездной налоговой проверки практически до нуля.

Варианты налоговой оптимизации , которые мы предлагаем, разрабатываются индивидуально с учетом бизнес-структуры и особенностей деятельности вашей компании. Они абсолютно законны и безопасны.

Помимо фиксированных страховых взносов все предприниматели должны платить 1% с доходов свыше 300 000 рублей. А вот что именно считать доходом — зависит от системы налогообложения. Рассказываем про расчёт на каждой системе и приводим примеры.

Из чего состоят фиксированные и дополнительные взносы

Любой предприниматель каждый год должен платить за себя фиксированные взносы на два вида обязательного страхования: пенсионное и медицинское. Это не зависит от дохода, системы налогообложения и вида деятельности.

В 2020 году фиксированный взнос — 40 874 рублей, из них 32 448 рублей на пенсионное страхование, 8 426 — на медицинское. Общая сумма взносов для ИП из пострадавших отраслей на 2020 год меньше — 28 744 рублей.

Дополнительные взносы в размере 1% платят предприниматели с доходом больше 300 тысяч рублей. Этот процент идёт на пенсионное страхование.

Общая сумма пенсионных взносов, включая фиксированный и дополнительные, за год не должна превышать 8-кратного фиксированного взноса на пенсионное страхование. В 2020 году это 32 448 * 8 = 259 584 рублей.

Фиксированные взносы нужно заплатить до конца отчётного года, а дополнительные — до 1 июля следующего после отчётного.

Для субъектов МСП из пострадавших отраслей продлили срок уплаты дополнительных взносов за 2019 год — их можно заплатить до 1 ноября 2020 года.

Как считать дополнительные страховые взносы

Дополнительный взнос считают с доходов, превышающих 300 000 рублей. Какую сумму брать за доход — зависит от системы налогообложения.

На общей системе налогообложения для расчёта берут доходы за минусом профессиональных вычетов, то есть расходов. Эту сумму нужно взять из строки 060 раздела 2 декларации 3-НДФЛ. Из неё вычитают 300 000 рублей и умножают на 1%.

Пример. Доходы предпринимателя ИП на ОСНО за 2020 год составили 2 250 000 рублей, а расходы — 1 180 000 рублей.

Дополнительный взнос составит:

(2 250 000 — 1 180 000 — 300 000) * 1% = 7 700 рублей.

С 2021 года ЕНВД отменят, но предпринимателям ещё предстоит до 1 июля 2021 года заплатить дополнительные взносы за 2020 год. А для ИП из пострадавших отраслей до 1 ноября 2020 года продлили срок уплаты допвзносов за 2019 год.

Предприниматели на ЕНВД платят налог не с фактического дохода, а с вменённого, который считают по формуле. Дополнительные взносы тоже нужно считать с вменённого дохода, реальные доходы значения не имеют. Если вменённый доход за год окажется меньше 300 тысяч рублей, дополнительного взноса не будет, даже если фактические доходы будут намного больше.

ИП на ЕНВД сдают декларации каждый квартал. Чтобы определить годовой вменённый доход, нужно сложить суммы из строк 100 всех деклараций.

Пример. Вменённый доход предпринимателя по декларациям составил 475 000 рублей:

- За I квартал — 135 000 рублей

- За II квартал — 135 000 рублей

- За III квартал — 110 000 рублей

- За IV квартал — 95 000 рублей

Дополнительный взнос составит:

(475 000 — 300 000) * 1% = 1 750 рублей.

Патентная система

Предприниматели на патенте тоже не платят налог с фактических доходов. Стоимость патента рассчитывают по формуле от потенциально возможного дохода. И 1% взносов тоже нужно считать с потенциального дохода, независимо от реального заработка.

Сумму потенциального дохода нужно брать из приложения к патенту, который выдаёт налоговая инспекция. В нём есть таблица с расчётом налога. Первый пункт этой таблицы с кодом строки 010 под названием «Налоговая база» — это и есть потенциальный доход.

Если в течение года предприниматель покупал несколько патентов, нужно сложить все суммы потенциального дохода. Если общая сумма по всем патентам окажется меньше 300 тысяч рублей, дополнительного взноса не будет.

Пример. Предприниматель в течение года покупал два патента. В одном потенциальный доход 250 300 рублей, а в другом 115 150 рублей.

Дополнительный взнос составит:

(250 300 + 115 150 — 300 000) * 1% = 654,5 рублей.

Здесь всё зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы».

На УСН «Доходы» из всех полученных доходов нужно вычесть 300 000 рублей и умножить на 1%. Сумму дохода нужно брать из строки 113 раздела 2.1.1 годовой декларации по УСН.

При доходах в 400 000 рублей на УСН дополнительный взнос будет 1 000 рублей.

По поводу расчёта 1% на «Доходы минус расходы» до последнего времени шли споры. Налоговики считали, что платить нужно так же, как и в случае с УСН «Доходы», то есть со всех доходов без вычета расходов.

Но судебная практика была на стороне предпринимателей, поэтому 1 сентября 2020 г. ФНС выпустила письмо, в котором сообщила, что расходы вычитать можно. Теперь ИП на доходно-расходной УСН могут считать взносы с разницы между доходами и расходами. Но нельзя считать расходами убытки прошлых лет.

Татьяна Никанорова, налоговый консультант, владелица бухгалтерской фирмы «Профдело»:

«В некоторых регионах налоговики уже сами пересчитывают взносы по-новому и сообщают предпринимателям о переплате. Но это не значит, что всем пересчитают автоматически. Если вы уже платили взносы с доходов, за периоды с 2017 по 2019 год их можно пересчитать и вернуть переплату, обратившись с заявлением в налоговую инспекцию. Но имейте в виду, что при уменьшении взносов уменьшатся и расходы в том периоде, в котором вы их учитывали».

Есть два варианта действий в таких случаях:

- Пересчитать налоговую базу по налогу на УСН и сдать уточненные декларации за те периоды, в которых учитывали расходы.

- Включить разницу в доходы текущего периода.

Рекомендуем уточнить в своей налоговой инспекции, как по их мнению лучше поступить.

Расчёт при совмещении режимов

Если ИП совмещает разные налоговые режимы, нужно сложить доходы от деятельности на каждом из режимов.

Пример. У предпринимателя есть интернет-магазин на УСН «Доходы» и точка в торговом центре на ЕНВД.

Фактические доходы за год от деятельности на УСН составили 800 000 рублей, а вменённый доход на ЕНВД за четыре квартала — 550 000 рублей.

Дополнительный взнос составит:

(800 000 + 550 000 — 300 000) * 1% = 10 500 рублей.

Что будет, если неправильно рассчитать взносы

Если вы заплатите больше, чем нужно, у вас образуется переплата. Вы сможете вернуть её на расчётный счёт по заявлению или зачесть в счёт будущих платежей. О переплате вы можете узнать, когда будете сверяться с налоговой инспекцией. Если переплату первыми обнаружат сотрудники налоговой инспекции, согласно п. 3 ст. 78 НК РФ они должны сообщить вам об этом в течение 10 рабочих дней.

Если заплатить меньше — будет недоимка. Когда налоговики её обнаружат, они пришлют требование об уплате взносов и пеней на недоплаченную сумму. Пени рассчитывают исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Коротко

- Все предприниматели помимо фиксированных взносов платят дополнительные в размере 1% с доходов свыше 300 000 рублей.

- Дополнительный взнос нужно внести до 1 июля следующего после отчётного года.

- ИП на ОСНО считают этот взнос с разницы между доходами и расходами, на ЕНВД — с вменённого дохода, на ПСН — с потенциального дохода, а на УСН «Доходы» — со всех полученных доходов.

- Предприниматели на УСН «Доходы минус расходы» по мнению налоговиков должны считать со всех доходов без вычета расходов. Но судебная практика говорит об обратном — расходы вычитать можно. У тех, кто готов спорить с налоговой, большие шансы выиграть и сэкономить.

- При совмещении режимов нужно сложить доходы от деятельности на каждом режиме.

Полезная рассылка для бизнеса

Рассказываем про налоги, законы, чужой опыт и полезные инструменты для бизнеса. Оставьте свою почту и получите в подарок книгу «Сила эмоционального интеллекта».

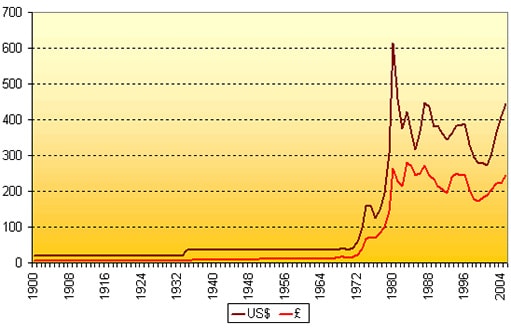

Если оценить стоимость производства одной тройской унции золота, то она составит около 240 долларов. Используемая при этом технология считается довольно дорогой и непростой. Мало кто задумывается о том, сколько может стоить 1 килограмм желтого металла. Это связано с тем, что обычно приобретают слитки меньшей массы. Однако тем, кто желает стать серьезным инвестором, подобная информация может быть просто необходима.

Итак, цена 1 килограмма золота составляет примерно 1 850 000 российских рублей

В долларовом эквиваленте это составит 36 865$. На мировом рынке золота котировки формируются во многом на основании результатов ежедневных спекулятивных операций. При этом специалисты стараются увязать стоимость золота с количеством реально добываемого и производимого драгметалла. Но здесь не наблюдается прямой зависимости. Существует лишь возрастающий осенний и зимний спрос, связанный с традиционным сезоном азиатских бракосочетаний.

Более четкие закономерности наблюдаются на валютном рынке. Хаотичность данного сегмента финансовой системы заставляет многих инвесторов обратиться к более стабильному в долгосрочной перспективе золоту. И сегодняшний рост цен на желтый металл многие эксперты объясняют падением курса американского доллара. Люди перестают доверять нестабильной валюте и обращают свое внимание на золото.

Как формируется цена золота

Во времена монометаллической финансовой системы цена золота, независящая от денежного эквивалента, была иррациональна. Реальная его цена стала ясна только после упразднения золотого стандарта. При этом можно выделить две ценовые разновидности — официально принятые и рыночные котировки. Официальный курс около четырех десятков лет искусственно искажался казначейством США. В зависимости от состояния доллара в разное время цена золота могла составлять 35$, 38$ или 42$. Эти цифры сильно далеки от рыночных котировок, которые могли достигать даже 850$ за унцию в начале 80-х годов прошлого века. Поэтому формирование цены желтого металла всегда зависело от сложного международного взаимодействия.

На графике показаны изменения стоимости драгоценного металла в период от начала до конца XX века.

Руководимый США Международный валютный фонд вынуждал страны в послевоенное время вести расчеты в золоте только по официальному курсу, чтобы поддержать и укрепить доллар. Это дало повод некоторым странам, таким как Италия и Франция скрыто спекулировать приобретенным золотом, наживаясь на разнице в цене. Такая надбавка получила название «лаж». Она измерялась в процентах. Если золотой слиток в послевоенной Франции приобретался за 90$, то продать его можно было по цене на 55$ дороже. При этом лаж составлял 157%.

Формирование золотого пула

В 60-х годах прошлого столетия существовала организация «Золотой пул». Именно она регулировала стоимость золота на мировом уровне. Ее участниками и организаторами были США и 7 европейских стран. «Золотой пул» преследовал цель достижения равновесия между рыночным и официальным уровнем стоимости золота при торговле на британском рынке. Каждый месяц английский банк покупал и продавал драгоценный металл на свой страх и риск. Затем сальдо разделяли между государствами-участниками, в зависимости от их вкладов в общее дело из своих запасов. Удержание рыночного уровня цен достигалось продажей собственных резервов золота странами, членами «Пула».

Основной целью «Золотого пула» было поддержать золотое обеспечение доллара.

Осенью 1967 года произошло падение британского фунта и возникшая «золотая лихорадка» потребовала на свое урегулирование целых 3 тонны драгоценного металла. После этого в 1968 году пул был распущен.

Искусственный контроль стоимости проиграл реальным факторам ценообразования, основанным на показателях спроса и предложения. Это был провал американской политики, которая, как всегда, заключалась в искусственном поддержании обеспечения доллара за счет средств и усилий партнеров.

Феномен двойного золотого рынка

До 1973 года существовало два рынка золота. В официальном сегменте Центробанки торговали драгметаллом по заниженным ценам, поддерживая тем самым американский доллар. В частном же сегменте цена формировалась, исходя из реального спроса и предложения. После отмены Америкой золотого обеспечения доллара официальный рынок просто развалился. Осенью 1973 года Центральные банки ведущих государств прекратили операции с золотом по заниженным ценам. Искусственные ценовые паритеты официального золотого рынка были отменены к 1978 году полностью.

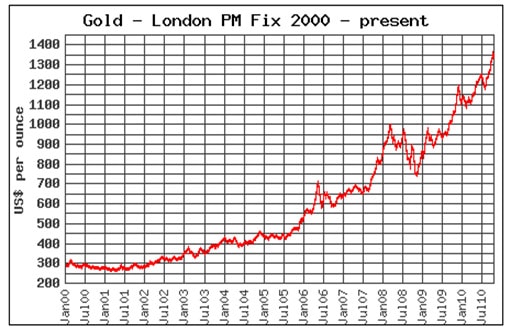

На графике показана тенденция роста стоимости золота в первом десятилетии XXI века.

На рыночную цену золотых слитков может влиять экономическая ситуация, политика и спекулятивная составляющая. Росту стоимости способствует повышенный бытовой, промышленный и инвестиционный спрос. Если экономику лихорадит, растет инфляция и платежная разбалансированность вместе с колебаниями валютных курсов и кредитных ставок, то стоимость золота всегда увеличивается.

В конце 70-х годов прошлого столетия Запад был буквально охвачен «золотой лихорадкой». Цена 1 килограмма золота зашкаливала. Затем, до конца века наблюдалась отрицательная динамика, перемежающаяся незначительными изменениями.

Основная причина происходящего — укрепление позиций американского доллара и гособлигаций США на фоне обуздания инфляции. Как результат, интерес к желтому металлу во многих странах поубавился.

Для компенсации бюджетных дефицитов и уменьшения государственных долгов многие страны в конце прошлого века стали распродавать свой золотой запас.

Стоит также принять во внимание при рассмотрении мировых рыночных процессов и многогранную сущность самого золота, которое может быть и перспективным активом, и валютным резервом, и необходимым сырьем.

Цена золота в зависимости от его функционального назначения

В современном мире золото может присутствовать в следующих функционально-качественных воплощениях:

- Как промышленный сырьевой ресурс.

- Как ювелирное изделие.

- Как средство накопления в виде слитков.

- Как предмет коллекционирования в виде монет.

- Как торговый биржевой инструмент.

Формирование цены в каждом из перечисленных случаев довольно специфично. Стоимость будет зависеть от соотношения спроса и предложения, затрат на добычу и переработку, спекулятивных биржевых тенденций и т.д.

Цена золота на текущий момент

Цена золота измеряется в долларах Соединенных Штатов. Сегодня она составляет на бирже 1 188.7$ за тройскую унцию (31.1 грамма). В пересчете на российские рубли это будет 2 469.8 рублей за 1 грамм.

В зависимости от целевого использования желтого металла котировка может меняться.

Сколько же стоит 1 килограмм золота, если рассматривать его, как инструмент инвестиций и накопления?

Чтобы использовать желтый металл для этих целей, лучше всего приобрести слитки или открыть металлический счет в банке. Чем плох и хорош каждый из этих вариантов?

Удобство инвестиций

Стоимость 1 грамма золота — инвестиционного с пробой «три девятки» — каждый день устанавливает Российский Центробанк. Она публикуется в официальных источниках. Но это не та цена, которая используется при приобретении драгметалла. На основании ее лишь происходят расчеты в финансовой сфере.

Цена драгоценного металла в слитке всегда будет выше биржевой по причине затрат на производство, продажу и уплату НДС 20%. Таким образом, с учетом этих факторов, стоимость слитка будет зависеть от его массы и содержания в нем химически чистого золота. Так, если проба драгметалла «три девятки», это означает, что в 1 килограмме сплава будет содержаться 999 грамм желтого металла.

Если вы желаете сэкономить — откройте металлический банковский счет. При этом нет необходимости платить НДС, тратиться на аренду ячейки и т.д. Опять же, такой вклад легко обналичить в любой момент.

Сколько же стоит 1 килограмм золота?

Итак, обезличенный килограмм золота на банковском металлическом счете будет оцениваться примерно в 2 750 260 рублей. Стоимость же мерного слитка необходимо уточнять в банке на каждую конкретную дату.

Биржевая котировка в 2016 году находилась на уровне 1 200$ за 1 тройскую унцию. Но этот показатель неустойчив и меняется ежедневно в зависимости от многих причин — мировая политика и экономика, изменение валютных курсов, финансовые риски и т.д. Ежедневное колебание курса может составлять до 10%. Чтобы получить максимальную прибыль от золотых инвестиций, всегда полезно быть в курсе рыночной ситуации.

Налоговая нагрузка – один из главных показателей, по которым вычисляется определенный минимум по уплате взносов в бюджет. Если предприятие по результатам деятельности не «дотянуло» до минимума в своей сфере, то это может стать поводом для выездной проверки налоговиками. Федеральная налоговая служба на своем сайте опубликовала новые значения налоговой нагрузки по видам экономической деятельности за 2021 год – рассмотрим, что поменялось и как вычислить свою налоговую нагрузку.

Что такое налоговая нагрузка

Этот термин обозначает долю выручки, уплаченную предприятием в бюджет. Зачастую по значению данного коэффициента налоговая инспекция понимает, достаточно ли честно ведется бизнес. ФНС рассчитывает средние значения нагрузки по каждому виду деятельности и публикует таблицы с коэффициентами.

Также значение налоговой нагрузки используют банки, когда принимают решение о выдаче кредита или обслуживании компании. Если размер выплат в бюджет от общего оборота по счету меньше, чем установленный законом, то бизнес считается недобросовестным.

Безопасные значения налоговой нагрузки в 2021 году

Данные значения меняются каждый год и публикуются ФНС в соответствии с данными статистической отчетности. Ниже представлена таблица с коэффициентами, которыми руководствуются налоговики в 2020 году.

До середины 2021 года налоговики используют показатели за 2019-й, и только к середине года будут рассчитаны новые данные, собранные за 2020 год. Ниже представлена таблица с актуальными коэффициентами, которыми сейчас руководствуется ФНС.

Налоговая нагрузка, %

Справочно: фискальная нагрузка по СВ, %

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство – всего

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях

лесоводство и лесозаготовки

Добыча полезных ископаемых — всего

добыча топливно-энергетических полезных ископаемых — всего

добыча полезных ископаемых, кроме топливно-энергетических

Обрабатывающие производства – всего

производство пищевых продуктов, напитков, табачных изделий

производство текстильных изделий, одежды

производство кожи и изделий из кожи

обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения

производство бумаги и бумажных изделий

деятельность полиграфическая и копирование носителей информации

производство кокса и нефтепродуктов

производство химических веществ и химических продуктов

производство лекарственных средств и материалов, применяемых в медицинских целях

производство резиновых и пластмассовых изделий

производство прочей неметаллической минеральной продукции

производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования

производство машин и оборудования, не включенные в другие группировки

производство компьютеров, электронных и оптических изделий

производство электрического оборудования

производство прочих транспортных средств и оборудования

производство автотранспортных средств, прицепов и полуприцепов

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха - всего

производство, передача и распределение электроэнергии

производство и распределение газообразного топлива

производство, передача и распределение пара и горячей воды; кондиционирование воздуха

Если предприятие занимается несколькими видами деятельности, то нужно ориентироваться на значения налоговой нагрузки для того, который указан основным. В случае, когда компания перешла на работу в другой отрасли, необходимо своевременно вносить данные об этом в ЕГРЮЛ. Если деятельность предприятия не попадает ни под один из видов, указанных в списке выше, то нужно искать значения для ближайшего по своей отрасли.

Как посчитать налоговую нагрузку

В первую очередь нужно понимать, что именно брать для расчета. Согласно последним указаниям налоговиков:

- выручка берется без акцизных сборов и НДС;

- страховые взносы исключаются из расчета;

- доход берется из строки 2110 годового отчета о финансовых результатах;

- в сумму налогов включается уплаченный НДФЛ.

Коэффициент налоговой нагрузки вычисляется по формуле:

Налоговая нагрузка = Сумма уплаченных налогов / Доходы * 100.

Пример расчета

Из налоговой декларации машиностроительного предприятия следует, что компания за прошлый год выплатила налоги на сумму 850 000 руб. При этом страховые взносы составили 330 000 руб. Выручка компании – 9,5 млн. руб. (без НДС). Рассчитаем имеющуюся налоговую нагрузку:

850 000 / 9 500 000 * 100 = 8,94.

Нагрузка по страховым взносам равна:

330 000 / 9 500 000 * 100 = 3,47.

Теперь нужно сравнить полученные величины со средними отраслевыми. Для машиностроения общая нагрузка равна 9,9, а по страховым взносам – 4,4. Можно подвести итог, что данное предприятие платит меньше налогов, чем компании в среднем в этой отрасли предпринимательства. Поэтому бизнес находится под пристальным вниманием фискалов – предприятие может быть включено в план выездных проверок налоговой или потребуется объяснение с ФНС.

Формулы расчетов для разных видов налогообложения

Налоговая инспекция рассчитывает нагрузку для каждого предприятия отдельно, в зависимости от типа налогообложения и разновидности налогов. Рассмотрим подробнее методы вычисления для каждого частного случая.

Для организаций на ОСНО

Налоговая нагрузка = (Сумма НДС к уплате в бюджет + Сумма налога на прибыль, посчитанная к уплате) / Выручка * 100,

- сумма НДС берется из стр. 40, разд. 1 декларации НДС;

- величина налога – из стр. 180, лист 2 декларации на прибыль;

- выручка – из стр. 2110 бухгалтерской отчетности.

Для индивидуальных предпринимателей на ОСНО

Налоговая нагрузка = НДФЛ / Общая сумма налогооблагаемого дохода * 100,

- НДФЛ берется из стр. 40, разд. 1 декларации 3-НДФЛ;

- величина дохода – из стр. 60, разд. 2 декларации 3-НДФЛ.

Для индивидуальных предпринимателей и организаций на УСН

Налоговая нагрузка = Сумма перечисленного налога / Сумма полученного дохода * 100,

- сумма налога берется из стр. 133, разд. 2.1.1, 2.1.2 и стр. 273, 280, разд. 2.2 декларации по УСН;

- сумма доходов – из стр. 113, разд. 2.1.1, 2.1.2 и стр. 213, разд. 2.2 декларации по УСН.

Для индивидуальных предпринимателей и организаций на ЕСХН

Налоговая нагрузка = Сумма исчисленного налога / Сумма полученных доходов * 100,

- величина налога берется из стр. 50, разд. 2 декларации по ЕСХН;

- сумма дохода берется из стр. 10, разд. 2 декларации по ЕСХН.

Если у предприятия есть обязанности по уплате транспортного, водного и земельного налогов, акцизным сборам, НДПИ, пользованию ресурсами, то они тоже включаются в подсчет.

Нагрузка по НДС

Для компаний, использующих этот вид налога, фискальная служба рассчитывает также удельный вес вычетов по следующей формуле:

Удельный вес вычетов = Общая сумма вычетов / Общая сумма начисленного НДС * 100%,

- сумма вычетов берется из строки 190, разд. 3 декларации НДС;

- сумма НДС – из строки 118, разд. 3 декларации НДС.

Если результат вычислений больше 89%, то предприятие будет отнесено к группе риска, поэтому стоит перед каждой подачей декларации проверять удельный вес вычетов по НДС. В случае превышения лучше перенести часть вычетов на будущее либо оставить как есть и подготовить ответы на вопросы налоговиков и подтверждающие документы.

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ / Общая сумма доходов от этой деятельности * 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

- Также просматриваются суммы страховых взносов – не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

- применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

- контролировать выполнение задания и периодически самостоятельно делать расчеты.

- Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД – налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему – законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки – включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и т. д. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков – теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка – временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и т. д.

Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Взвешивание багажа в аэропорту

Доплата за перевес багажа

Существует 2 системы:

- весовая;

- в зависимости от количества мест.

Если говорить о первой, то она предполагает только то, что будет ограничен вес вашего багажа. Например, если можно проводить только 20 кг, то без доплаты вы можете взять с собой лишь 2 чемодана, вес каждого не должен превышать 10 кг. Все, что будет свыше 20 кг, авиакомпания посчитает превышением нормы. Вам придется дополнительно заплатить за перевес багажа.

Например, авиакомпания установила, что можно перевозить 20 кг. Вы берете с собой 2 чемодана. 1 сумка – 17 кг, а 2 сумка – 11 кг. Вам нужно подсчитать общую сумму, она составляет 28 кг. Вычтите разрешенный вес багажа, в итоге вы получите следующее значение: 28-20=8. Вам придется доплатить за 8 кг.

Существует еще одна система, она учитывает количество мест. Если говорить о перелете в классе эконом, то пассажиры имеют право сдать всего 1 чемодан. Его вес не должен превышает 23 кг.

Cтоимость провоза багажа авиакомпании Utair

Для лучшего понимания стоит рассмотреть 2 примера.

Ситуация 1. Вы взяли с собой в путешествие 2 чемодана. Первый вы несильно нагрузили – 10 кг, а вот второй тяжелее – 13 кг. Подсчитав общий вес, вы получите 23 кг. Но стоит учесть, что авиакомпании при такой системе ограничивают еще и количество багажа. В результате вы получите перевес багажа, он составляет 1 место.

Ситуация 2. У вас 1 сумка, ее вес составляет 28 кг. Хотя вы укладываетесь по количеству мест, будет зафиксировано превышение по весу на 5 кг.

Сколько стоит перевес багажа

Стоимость сверхнормативного багажа зависит от стандартов, которые использует авиакомпания, а также места назначения. Конкретные цифры вы должны всегда узнавать в авиакомпании. Сотрудники компаний Аэрофлот, Победа и S7 всегда окажут помощь пассажирам.

Стоимость багажа, провезенного сверх нормы, у разных компаний может отличаться.

Если перевозчик использует весовую систему, то вам придется доплачивать за каждый килограмм, который будет зафиксирован сверх установленного лимита. На оплату оказывают влияние политика авиакомпании и направление. Стоимость рассчитывается с учетом перевозки в эконом-классе, при этом во внимание берется самый высокий тариф.

За 1 кг перевеса будет взята сумма, равная 1,5% билета. Кроме того, авиаперевозчик может установить фиксированный размер. Обычно стоимость 1 кг перевеса колеблется в разумных пределах, с пассажира возьмут от 5 до 10 евро.

О секретах, как бесплатно взвесить свой багаж в аэропорту, смотрите в следующем видео:

Например, вы собираетесь лететь из Парижа в Берлин. В эконом-классе вы можете провезти чемодан, вес которого не превышает 20 кг. Ваша же сумка весит 24 кг. Можно сказать, что перевес составил 4 кг. Если тариф за провоз багажа сверх установленного норматива составляет 10 евро за 1 кг, то вам придется доплатить 40 евро.

В некоторых компаниях приняты ограничения не только по весу, но и по количеству мест. В этом случае стоимость будет рассчитываться иначе. Вам придется доплачивать за лишние багажные места, которые вы занимаете, и за провезенные сверх нормы килограммы.

Например, вы летите из Милана в Лондон, вы имеете право на бесплатный провоз 23 кг багажа. Допустим, у вас тяжелая сумка, ее вес составляет 31 кг. Авиакомпания установила тарифы, если вес багажа больше 23, но меньше 32 кг, то придется заплатить 100 евро. Учтите, насколько вы превысили норму, не имеет значения. Вы в любом случае заплатите 100 евро за перевес в 3 кг и в 9 кг.

Что делать, если у вас несколько чемоданов? Например, вы взяли с собой в путешествие 2 сумки. Вес одной – 20 кг, другая немного легче. Пусть вторая сумка весит 14 кг. В этом случае будет превышение, но уже по количеству мест. Вам придется заплатить еще за 1 место, обычно это 50 евро.

Обратите внимание на то, что в некоторых ситуациях намного выгоднее доплатить за 1 место, чем оплачивать перевозку багажа сверх установленных нормативов. Рекомендуется всегда иметь с собой небольшую сумму, тогда требование сотрудников аэропорта не застанет вас врасплох.

Стоит рассмотреть еще один пример. Вы отправляетесь в поездку, берете с собой 2 чемодана. Вес одной сумки составляет 26 кг, а вторая немного легче – 15 кг. Можно сказать, сотрудники аэропорта зафиксируют превышение не только по весу багажа, будет превышение по количеству мест. За провоз тяжелых чемоданов придется заплатить 100 евро. Кроме того, будьте готовы внести 50 евро за 1 дополнительное место. В итоге вы заплатите 150 евро.

Что можно сделать в такой ситуации? Лучше всего выложить часть вещей из самого тяжелого чемодана в более легкую сумку. В результате вы доплатите только за 1 дополнительное место.

Собираясь в путешествие, обращайте внимание на то, что вес 1 чемодана не должен быть больше 32 кг. Если будет зафиксировано превышение, то груз посчитают негабаритным. В большинстве аэропортов его просто не будут перевозить, вам придется заниматься отправкой вещей, действуя самостоятельно. Во многих аэропортах мира грузчики не станут переносить сумки, вес которых превышает 32 кг. Им запрещено это делать. Изучите правила провоза и упаковки багажа. Практически в каждом аэропорту предоставляется услуга по упаковке багажа, но она платная.

Стоит обратить внимание еще на одно правило. Речь идет о согласовании перевозки негабаритного груза. Обязательно предупредите авиакомпанию Utair или другого перевозчика, иначе чемодан могут не принять к перевозке. Авиаперевозчик имеет на это право.

Где платить

Для оплаты багажа, если вы превысили нормативы, следует обратиться к специалистам. Стойка оплаты находится во всех аэропортах. Узнать о ее местоположении можно, обратившись к сотруднику за стойкой регистрации. Здесь же вам расскажут о стоимости багажа, провезенного сверх нормы.

Сначала вашу сумку взвесят. Нередко пассажирам даже не приходится платить за небольшой перевес багажа в самолете. Конечно, речь идет о 2-3 кг.

Стойка оплаты дополнительных услуг в аэропорту Домодедово

Изучите информацию, которую предоставляет Аэрофлот клиентам. Возможна доплата за перевес не только в аэропорту. Например, в 2021 году авиакомпания Ютэйр разрешает провозить в эконом-классе 23 кг багажа. Аналогичные нормы установил Аэрофлот. А вот в классе эконом-комфорт и бизнес предоставляется 2 дополнительных места по 32 кг. Особые условия предложены участникам программы “Статус” компании Ютэйр. Подробную информацию можно узнать у представителя авиаперевозчика.

Как избежать превышения норм

Если вы путешествуете довольно часто, то имеет смысл приобрести ручные весы. Так вы всегда будете знать вес вашего чемодана. Чтобы избежать перевеса, рекомендуется делать следующее:

- Сравнивайте требования разных авиакомпаний. Допустимые нормы перегруза могут отличаться.

- Купите сумку или чемодан из легких материалов. Иногда само изделие весит 5-7 кг.

Пример весов для взвешивания багажа

Узнайте стоимость билетов в бизнес-классе. Такие билеты предлагает Аэрофлот, их можно приобрести в Ютэйр.

Пассажиры, приобретя такой билет, имеют право провозить много вещей. Вам предоставляется возможность брать 2 места, перевозить 2 раза по 32 кг.

Конечно, такие билеты дорогие, легче просто доплатить за перевес. Тем не менее изучить информацию авиаперевозчиков все же стоит.

Изучите предложения, которые доступны клиентам авиакомпании в рамках бонусных программ. Путешественники с высоким статусом могут перевозить тяжелые чемоданы. При весовой системе вы получите возможность дополнительно перевезти 10 кг багажа в самолете. При системе, учитывающей количество мест, вы получите право на 1 дополнительное место с 23 кг багажа. Такие привилегии предоставляются участникам бонусной системы, которые получили серебряный или золотой статус. Ютейр и Аэрофлот разработали специальные предложения для пассажиров, часто пользующихся услугами авиаперевозчиков.

Возьмите с собой в путешествие дополнительную сумку. Если возникнет необходимость, вы переложите в нее вещи.

Заключение

Собираясь в поездку, узнайте о том, какие нормы провоза багажа приняты в авиакомпании Уральские авиалинии, Аэрофлот и у других авиаперевозчиков. Рекомендуется еще дома взвесить чемодан, так вы точно избежите перевеса. Если он все же будет зафиксирован, заплатить за превышение можно, обратившись к сотрудникам аэропорта.

Читайте также: