Семья состоит из 3 человек в текущем налоговом периоде

Опубликовано: 30.04.2024

В моем окружении есть люди с разным достатком. Одни из них — мои коллеги — получают 25 000 ₽ в месяц, другие — успешные предприниматели с доходом от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 100 000 ₽ мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

В статье покажу, как семейный бюджет может помочь в решении финансовых проблем. Научу раскладывать доходы и расходы по полочкам. Покажу доступные способы ведения семейного бюджета.

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный . Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный . Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Считается, что семьи, где размер среднедушевого дохода оказывается ниже допустимого, являются нуждающимися. Граждане, имеющие небольшие заработки, обладают правом получать государственную помощь и определенные льготы. К сожалению, далеко не все в курсе, как вычисляется данный показатель, а между тем сделать это довольно несложно. Давайте разберемся, как правильно высчитать среднедушевой доход в 2021 году, необходимо ли принимать к сведению пособие, выдаваемое в декретный отпуск и другие социальные выплаты.

Понятие

Среднедушевой доход, по состоянию на текущий год, – это сумма, заработанная всей семьей, оставшаяся после вычета налогов и разделенная на количество ее членов. Рассматриваемый показатель позволяет установить степень нуждаемости, что необходимо при получении статуса малоимущего.

Если говорить в общем, то термин означает размер дохода, который получило все население России, разделенный на количество граждан. Здесь среднедушевое распределение помогает осуществить:

- объективное индексирование цен;

- определение стоимости базовой продуктовой корзины;

- корректировку МРОТ.

Как правильно посчитать величину среднедушевого дохода, в случае с семьей, объясняет ряд нормативно-правовых документов. Так же, как и в прошлом 2021 году, основным является 44-й Федеральный закон. Помимо упомянутого ФЗ, порядок регулируется еще 512-м правительственным постановлением.

Среднедушевой доход россиян в целом вычисляется статистическим ведомством, и каждый год отдельно утверждается правительством страны. В соответствии с принятым постановлением, корректируются 80-й и 134-й ФЗ. Первый определяет МРОТ, а второй – прожиточный минимум.

Распределение средств

Помимо различий в распределении источников получения средств граждане имеют разный итоговый заработок, то есть неодинаковое количество денег, получаемых ими в единицу времени. Доходы можно разделить на следующие категории:

Номинальные – это прямые денежные поступления, исчисляемые в количестве номинала.

Располагаемые – это количество денег, которое осталось у получателя после уплаты им налогов и других обязательных платежей.

Реальные – это количество товаров и услуг, которые можно приобрести на средства располагаемых доходов. Этот показатель в наибольшей степени отражает уровень жизни населения. Чтобы реальные доходы оставались неизменными, необходимо, чтобы рост цен на основные товары и услуги покрывался пропорциональным увеличением денежных поступлений.

Все население можно разделить на нищих, бедных (малоимущих), представителей среднего класса, богатых и сверхбогатых (миллиардеров). В богатых странах для всех этих групп устанавливается более высокая планка, чем в бедных. Это означает, что подпадающий, к примеру, под категорию нищего человек в одной стране, в другой таковым считаться не будет. Даже в пределах одного и того же государства границы данных групп могут располагаться на разном уровне материального благосостояния.

Что будет учитываться

Когда высчитывают величину среднедушевого параметра, органы соцзащиты оперируют следующими доходами:

- зарплатами;

- средним заработком, начисляемым в соответствии с Трудовым кодексом;

- компенсациями, назначаемыми за выполнение государственных обязанностей;

- выходными пособиями;

- пенсиями;

- выплатами, назначаемыми по безработице.

Непременно учитывают социальные пособия, выдаваемые после оформления декретного отпуска. Данное правило действует вплоть до момента исполнения ребенку полутора лет. Напомним, декретным у нас считается не один, а два отпуска. Первый положен на период беременности и родов, а второй дается для ухода за ребенком.

Также принимаются к сведению:

- компенсации, выдаваемые за производственные травмы и профессиональные недуги;

- поступления от собственного имущества (например, арендная плата);

- алименты;

- гонорары писателей или деятелей искусства;

- проценты по вкладам;

- наследство и подарки (денежные суммы).

Период, за который необходимо высчитывать, рассматриваемый показатель – три предшествовавших обращению месяца.

По закону учитываются также любые натуральные доходы и валютные поступления.

Как живут граждане России

В 2021 году уровень среднедушевых денежных доходов населения по Российской Федерации составлял 31 475 рублей а месяц, что составляет примерно 540 долларов. Средний уровень зарплат был равен 39 085 рублей, а пенсий – 13 304 рубля. Совокупный объем заработков всех жителей страны за 2021 год составил 55 трлн руб. (950 млрд долларов). Самым распространенным их источником являлась оплата труда (65 % от общего объема), социальные выплаты (20 %), доходы от ведения бизнеса (8 %), от операций с собственностью (6 %), другие виды источников (2 %).

Как самостоятельно рассчитать среднедушевой доход

Посчитайте параметр самостоятельно, прежде чем идти в органы социальной защиты – сделать это нетрудно. Необходимо:

- взять заработок всех домашних за три месяца;

- результат разделить на 3 и еще раз на число людей.

Далее выводится предельная величина среднего подушного дохода, позволяющая судить о степени нуждаемости в помощи. Если итоговая сумма окажется выше нее, то в просьбе наверняка откажут. Определяется показатель просто – берется прожиточный минимум и умножается на 1,5.

- семья, состоящая из супругов и малолетнего ребенка;

- муж и жена не переставали работать все три последних месяца;

- первый за указанный период получил 45 000, а вторая – 30 000.

Определим среднедушевой показатель:

- 45 000 + 30 000 = 75 000;

- 75 000 ÷ 3 = 25 000;

- 25 000 ÷ 3 = 8 333.

Таким образом, доходы на одного члена семьи – 8 333.

Теперь высчитаем предельную величину среднедушевого дохода. Для этого, к примеру, возьмем прожиточный минимум Москвы: 16 463 × 1,5 = 24 694. Как видим, заработки конкретной семьи сильно не дотягивают до норматива, а потому она будет считаться малоимущей.

Посмотрим, как должен рассчитываться показатель в более сложном случае. Речь пойдет о семье, состоящей из дедушки-пенсионера, работающих мужа и жены, а также их совершеннолетней дочери.

- первый супруг получил 120 000 за 3 месяца;

- второй – 98 000;

- дочь – 80 000;

- дед – 21 000.

- 120 000 + 98 000 + 80 000 + 21 000 = 319 000;

- 319 000 ÷ 3 = 106 333,33;

- 106 333,33 ÷ 4 = 26 583,33.

Предельный показатель, как и в прошлом случае, будет 24 694. Такую семью посчитают по среднедушевым доходам вполне благополучной.

Актуальные показатели

Естественно, что для простого гражданина недостаточно знать, как рассчитать средний душевой доход. Его в большей степени интересуют итоговые цифры, которые могут предоставить полную картину, как проживают семьи в разных странах мира.

По годам

Росстат предлагает следующие цифры среднедушевых денежных доходов населения в зависимости от года:

- В 2009 году цифра составила 16.895 руб.

- В 2010 году – 18.958 руб.

- В 2011 году – 20.780.

- В 2012 году – 23.221.

- В 2013 – 25.684.

- В 2014 – 27.412.

- В 2015 – 30.254.

- В 2021 – 30.865.

- В 2021 – 33.896.

- В 2021 – 33.178 руб.

- В 2021 году – 35.187.

Как видно из представленных цифр, исходя из курса доллара, доход рос вплоть до 2012 года. Затем в 2013 году цифра резко пошла вниз и возобновилась только в 2015. Если говорить об общих тенденциях, то рост является недостаточно интенсивным по сравнению с инфляцией. Особенно чувствуется это в последний период, когда применены санкции и в условиях нефтяного кризиса.

По городам

Если рассматривать среднюю сумму на душу населения в России с учетом распределения по регионам, то ситуация на 2021 год выглядит следующим образом:

- В Центральном федеральном округе – 46.939 руб. Здесь наиболее благополучно выглядит именно Москва со своими 66.377 руб и Московская область с показателем в 43.997 руб. Наиболее бедной является Брянская область – здесь на каждого гражданина приходится 23.632 руб.

- В Северо-западном ФО – 37.795 руб. Наиболее благополучно выглядит город Санкт-Петербург – на каждого человека здесь приходится в среднем 42.718 руб. А вот наименее благополучными являются Псковская и Новгородская области.

- В Южном федеральном – 29.862 руб. Здесь самой богатой областью является Краснодарский край, а самой бедной по доходам граждан – республика Калмыкия.

- В Северо-Кавказском ФО – 24.660 руб. Наибольший уровень дохода наблюдается в республике Дагестан – 26.360. Наименее благополучны республика Ингушетия и Карачаево-Черкесия.

- В Приволжском ФО – размер среднедушевого благосостояния составляет 28.222 руб. Лучше всего здесь живут граждане республики Татарстан и Нижегородской области. Наименее обеспечены жители Чувашской республики, Мордовии и Марий Эл.

- В Уральском ФО – 36.882. Эта средняя цифра и она не отражает картину в полной мере. Если же говорить о максимальном среднедушевом доходе, то его имеют граждане Ямало-Ненецкого автономного округа и он составляет 79.934. С существенным отрывом идет Курганская область. Каждый гражданин в среднем здесь получает 20.196 руб.

- В Сибирском федеральном округе – 26.889. Красноярский край имеет наиболее высокие показатели, тогда как минимальные цифры демонстрирует республика Тыва. В Дальневосточном федеральном округе – 37.576 руб. Здесь наиболее благополучны Чукотский автономный округ (79.336 руб.) и Магаданская область (в среднем гражданин здесь получает 60449 в национальной валюте).

Для чего приходится рассчитывать среднедушевой доход

Если этот параметр рассчитают и выяснится, что он не дотягивает до требуемого размера, то семья получит право обратиться к государству за помощью. Варианты поддержки на сегодня существуют разные. Так, за счет бюджета могут:

- назначить детское пособие;

- выделить продуктовые наборы;

- предоставить налоговые льготы либо коммунальные субсидии;

- выдать единовременную помощь для покупки школьных принадлежностей;

- оформить социальную стипендию;

- предложить льготный кредит.

Нередко средний заработок по семье рассчитывают, когда требуется улучшить жилищные условия. Если доходы окажутся низкими, то большую площадь предоставляют на правах соцнайма.

Что влияет на рост реальных доходов

Снижение денежных поступлений связано с действием непреложных факторов, изменить которые, не нарушая закона, мы не можем. Что касается возможностей их увеличения, то тут все намного сложнее. Помимо предприимчивости и навыков ведения бизнеса, человек должен иметь достаточный стартовый капитал. В противном случае он будет подвергать себя и свое имущество слишком большому риску. Получается, что у тех, кто имеет низкий доход, очень мало возможностей для его увеличения. Те, у кого денег много, легко могут увеличить их количество, не прилагая к этому особых усилий, например, с помощью выгодного вложения капитала.

Наличие у человека «лишней» недвижимости, транспорта, земли, свободных финансовых средств и прочих активов дает ему дополнительные шансы для получения прибыли. На западе и в других странах перспективным направлением для вложения средств становятся новые технологии. Ориентировка бизнеса на нефтяные и угольные проекты в скором времени станет убыточным делом, ведь спрос на эти ресурсы начнет падать уже в следующем десятилетии.

Многие компании и состоятельные граждане предпочитают вкладывать свои капиталы в инфраструктуру для экологически чистого транспорта, в возобновляемые источники энергии и прочие подобные технологии. Даже покупка домашних солнечных электростанций сейчас довольно быстро окупается. Все это даст возможность поднять среднедушевые денежные доходы населения в месяц. В нашей стране подобная практика пока не имеет распространения.

Как делается справка

Получить справку нетрудно. Необходимо лишь зайти в орган социальной защиты по месту регистрации, написать там заявление и представить ряд документов. В 2021 году их перечень не изменился. В него входят паспорта взрослых и метрики несовершеннолетних, а также справки:

- о составе семьи (9-я форма);

- о доходах за прошедшие 3 месяца от каждого трудоустроенного;

- из ВУЗа (если кто-то учится там очно).

Работникам органа соцзащиты останется высчитать средний доход каждого человека и оформить справку. Такой документ становится основанием для обращения в органы власти за помощью.

Внимание! В рамках нашего портала вы совершенно бесплатно можете получить консультацию корпоративного юриста. Задайте ваш вопрос в форме ниже!

Что влияет на снижение уровня благосостояния населения

В отличие от номинальных доходов на реальные влияют инфляция, уровень налогов, стоимость коммунальных услуг и прочие условия.

- Инфляция является очень важным фактором, который практически невозможно предотвратить, но без которого невозможно проанализировать динамику реального уровня жизни населения. Падение доходов граждан в последние годы было связано именно с ней. При инфляции происходит обесценивание денег. Если рост зарплат и пенсий за ней не поспевает, то уровень благосостояния падает. Опережающий рост зарплат дает обратный результат.

- Другим фактором, влияющим на динамику доходов, является уровень налогов. При увеличении их ставки реальные заработки падают, а при уменьшении – растут.

- Коммунальные платежи и прочие выплаты. Они также не способствуют росту доходов, так как часть своей зарплаты человек вынужден тратить на оплату всевозможных услуг.

Интересные факты об уровне дохода среднего класса

Рассматривая вопрос, какой доход у среднего класса в России, необходимо выделить следующие интересные факты:

- Менталитет жителей стран Европы не позволяет потратить на отдых более 100 тыс. рублей на отдых, что с легкостью сделает русский человек. Поэтому итальянцы преимущественно отдыхают в Германии, а немцы в Италии. Жители Швеции ездят в Австрию. Все остальные поездки – это дорого.

- Для сравнения: заработная плата среднестатистического гражданина в Болгарии – немного больше 30 тыс. рублей. При этом собственный просторный двухэтажный дом здесь можно купить за 10 млн. рублей, так как цены на жилье упали после глобального кризиса и скачков инфляции в стране в 2009 и 2011 годах.

- Жители Москвы охотно приобретают собственную недвижимость в Испании, Турции, Болгарии и других странах Европы. Все объясняется высокой стоимостью недвижимости в столице России. Однокомнатная квартира в Москве с получистовой отделкой в новостройке спального района стоит от 5-7 млн. рублей.

Какой средний заработок в Москве в 2021 году

Многих граждан нашей страны, независимо от их места проживания, интересует, какой средний заработок у людей в Москве. Средняя зарплата играет важную роль в экономике страны. Чтобы рассчитать ее, нужно общий фонд зарплат разделить на среднее количество работников и на число календарных месяцев. Общий фонд заработной платы состоит из таких выплат:

Эти цифры предоставлены Московским городским управлением статистики. При этом следует учитывать тот фактор, что такие данные даются в «чистом» виде без вычета налогов. То есть сумма, полученная работником на руки, будет несколько ниже. После всех вычетов она составит без налогов 57 900 рублей. Сумма среднего заработка в столице нашего государства на 85% выше, чем средняя зарплата во всех других регионах страны. В Московской области усредненная зарплата также намного отличается от московской (ниже в более чем 2 раза) и равна 31 000 рублей.

«Клерк» Рубрика Детские пособия

С сегодняшнего дня начинается назначение выплат на детей с 3 до 7 лет по новым правилам. Сами правила были опубликованы буквально за несколько часов до наступления 1 апреля (Постановление Правительства № 489 от 31.03.2021).

Минтруд подготовил обзор новых правил и разъяснил многие нюансы. Предлагаем вам ознакомиться с данным обзором.

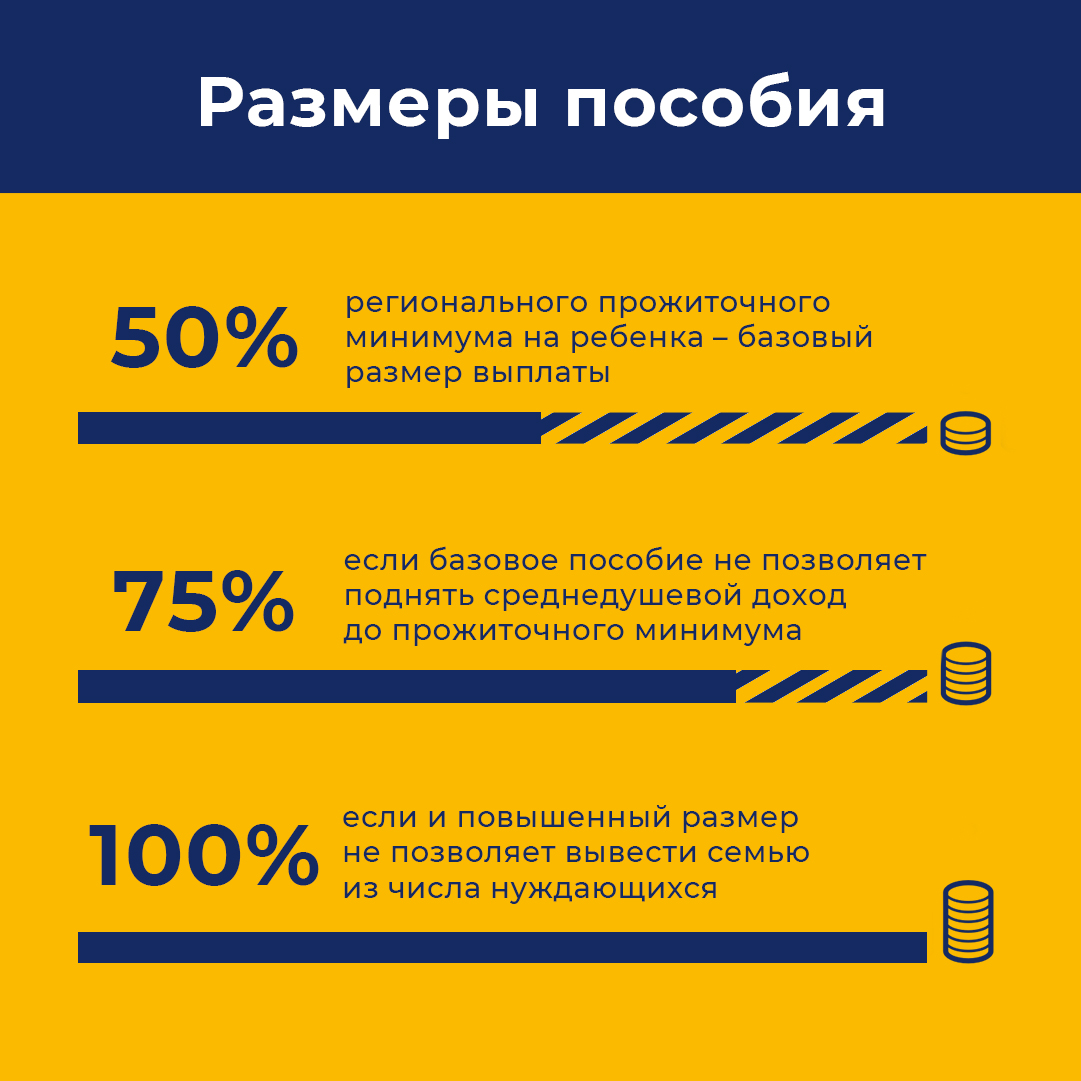

Размер пособия

В этом году, если при выплате этого пособия среднедушевой доход семьи не достигнет регионального прожиточного минимума, то пособие будет назначено в размере 75 % ПМ.

Если при увеличении выплаты среднедушевые доходы в семье не поднимутся до уровня прожиточного минимума, то пособие будет назначаться в размере 100 % ПМ.

Для кого пособия станут доступнее

В составе семьи при оценке нуждаемости будут учитываться дети, находящиеся под опекой, то есть, семьи смогут получать пособие и на опекаемых детей.

Также принято решение в составе доходов не учитывать компенсационную выплату в размере 10 тыс. рублей, которые получают родители, ухаживающие за детьми с инвалидностью. То есть, она не будет включаться в состав доходов родителей. Это решение сделает доступнее выплату на детей от 3 до 7 лет семьям, в которых воспитывается ребенок-инвалид.

Какой доход учитывают

При назначении выплаты учитываются следующие доходы за этот период:

- доход от трудовой или творческой деятельности (заработная плата, авторские гонорары, выплаты по гражданско-правовым договорам)

- доходы от предпринимательской деятельности, включая доходы самозанятых

- пенсии

- стипендии

- проценты по вкладам

- алименты и социальные выплаты.

Имущественные критерии

В частности, выплату могут получать семьи со среднедушевым доходом ниже прожиточного минимума, обладающие следующим имуществом и сбережениями:

- одной квартиройлюбой площади или несколькими квартирами, если площадь на каждого члена семьи — менее 24 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении, и жилые помещения, предоставленные многодетной семьи в качестве меры поддержки. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одним домом любой площади или несколькими домами, если площадь на каждого члена семьи — меньше 40 кв.м. При этом если помещение было признано непригодным для проживания, оно не учитывается при оценке нуждаемости. Также не учитываются жилые помещения, занимаемые заявителем и (или) членом его семьи, страдающим тяжелой формой хронического заболевания, при которой невозможно совместное проживание граждан в одном помещении. Доли, составляющие 1/3 и менее от общей площади, не учитываются;

- одной дачей;

- одним гаражом, машиноместом или двумя, если семья многодетная, в семье есть гражданин с инвалидностью или семье в рамках мер социальной поддержки выдано автотранспортное или мототранспортное средство;

- земельными участками общей площадью не более 0,25 га в городских поселениях или не более 1 га, если участки расположены в сельских поселениях или межселенных территориях. При этом земельные участки, предоставленные в качестве меры поддержки многодетным, а также дальневосточный гектар не учитываются при расчете нуждаемости;

- одним нежилым помещением. Хозяйственные постройки, расположенные на земельных участках, предназначенных для индивидуального жилищного строительства, личного подсобного хозяйства или на садовых земельных участках, а также имущество, являющимся общим имуществом в многоквартирном доме (подвалы) или имуществом общего пользования садоводческого или огороднического некоммерческого товарищества не учитывается;

- одним автомобилем (за исключением автомобилей младше 5 лет с двигателем мощнее 250 л.с., за исключением семей с 4 и более детьми, если в автомобиле более 5 мест), или двумя, если семья многодетная, член семьи имеет инвалидность или автомобиль получен в качестве меры социальной поддержки;

- одним мотоциклом, или двумя, если семья многодетная, член семьи имеет инвалидность или мотоцикл получен в качестве меры поддержки;

- одной единицей самоходной техники младше 5 лет (это тракторы, комбайны и другие предметы сельскохозяйственной техники). Самоходные транспортные средства старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- одним катером или моторной лодкой младше 5 лет. Маломерные суда старше 5 лет при оценке нуждаемости не учитываются вне зависимости от их количества;

- сбережениями, годовой доход от процентов, по которым не превышает величину прожиточного минимума на душу населения в целом по России (т.е. в среднем это вклады на сумму — порядка 250 тыс. рублей).

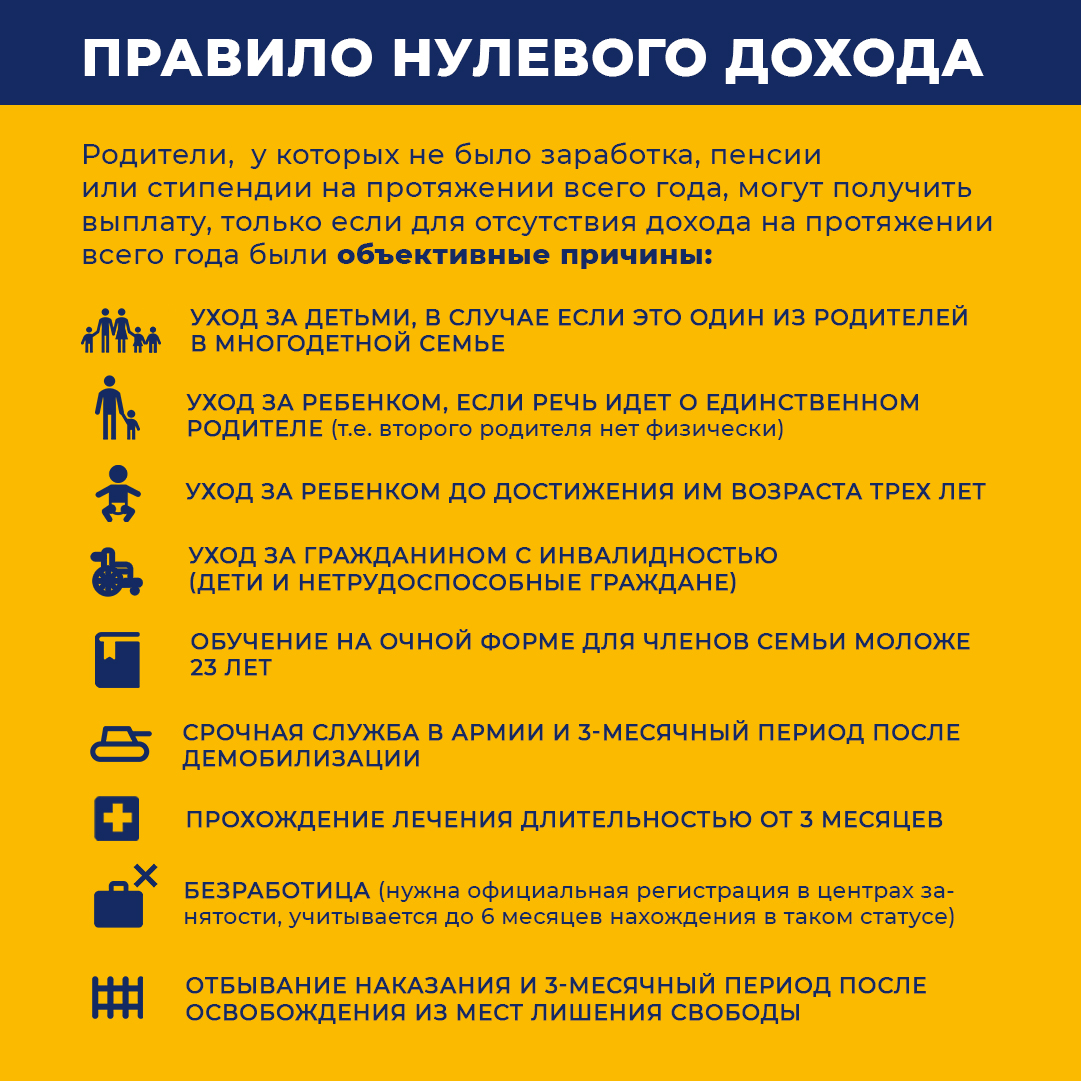

Правило нулевого дохода

Основаниями для отсутствия доходов могут быть:

- уход за детьми, в случае если это один из родителей в многодетной семье (т.е. у одного из родителей в многодетной семье на протяжении всех 12 месяцев может быть нулевой доход, а у второго родителя должны быть поступления от трудовой, предпринимательской, творческой деятельности или пенсии, стипендия)

- уход за ребенком, если речь идет о единственном родителе (т.е. у ребенка официально есть только один родитель, второй родитель умер, не указан в свидетельстве о рождении или пропал без вести)

- уход за ребенком до достижения им возраста трех лет

- уход за гражданином с инвалидностью или пожилым человеком старше 80 лет

- обучение на очной форме для членов семьи моложе 23 лет

- срочная служба в армии и 3-месячный период после демобилизации

- прохождение лечения длительностью от 3 месяцев и более

- безработица (необходим подтверждение официальной регистрации в качестве безработного в центре занятости, учитывается до 6 месяцев нахождения в таком статусе)

- отбывание наказания и 3-месячный период после освобождения из мест лишения свободы.

«Правило нулевого дохода» не распространяется на единственных родителей — то есть, на те семьи, где второй родитель умер, пропал без вести или не вписан в свидетельство о рождении.

Как оформить выплату

Получить пособие можно на карту любой платежной системы до 1 июня 2021 года, а с 1 июня 2021 года — только на карту национальной платежной системы МИР.

На какой срок устанавливается выплата

Если семья обратилась в течение 6 месяцев с момента достижения 3-летнего возраста, то пособие начисляется с 3 лет. Если позже — с даты обращения.

Пример № 1. Семья с ребенком, которому в январе исполнилось 3 года, обращается в мае за назначением пособия. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет начислено с января, а назначено — сразу на 12 месяцев, т.е. до мая 2022 года.

Пример № 2. Семья с ребенком, которому в январе исполнилось 4 года, в мае обратилась за пособием. Если семья признается малообеспеченной и имеет право на выплату, то пособие будет назначено на 12 месяцев с момента обращения — с мая 2021 до мая 2022 года.

Пример № 3. Семья с ребенком, которому в январе исполнилось 7 лет, в мае обратилась за выплатой. Если семья имеет право на выплату, то пособие будет назначено с момента обращения — с мая — до достижения ребенком 8-летнего возраста, то есть — до января 2022 года.

Как получить повышенное пособие тем, кто уже получает его в старом размере

Семьи, которым ежемесячная выплата ранее уже была назначена на 12 месяцев, могут обратиться за ее назначением в новом размере начиная с 1 апреля 2021 года вплоть до конца 2021 года.

Органы соцзащиты проверят сведения о доходах и имуществе, и если семья малообеспеченная, будет рассчитан необходимый размер выплаты. Кроме того, семья получит доплату за первые 3 месяца 2021 года.

Если по новым правилам семья уже не считается бедной, пособие отменят?

Какие доходы не учитываются при назначении выплат

- выплаты на детей от 3 до 7 лет, которые были получены в прошлые периоды на этого ребенка.

- ежемесячные выплаты на детей до 3 лет, если это пособие назначалось на того ребенка, которому к моменту подачи заявления уже исполнилось 3 года.

- единовременная материальная помощь и страховые выплаты.

- средства, предоставленные в рамках социального контракта.

- суммы пособий и иных аналогичных выплат, а также алиментов на ребенка, который на день подачи заявления достиг возраста 18 лет (23 лет — в случаях, предусмотренных законодательством субъектов Российской Федерации)

- компенсационные выплаты по уходу за ребенком-инвалидом (10 тыс. рублей).

Как учитывают доходы мам в разводе

Пример № 1. Женщина в разводе, не замужем, воспитывает 5-летнего ребенка. При назначении пособия будут учтены доходы женщины и алименты на ребенка.

Пример № 2. Женщина разведена, воспитывает ребенка 6 лет, вышла замуж повторно. При назначении выплаты будут учитывать доходы женщины, алименты на ребенка, доходы ее супруга.

Доходы и имущество бабушек и дедушек при назначении пособия на детей от 3 до 7 лет не учитываются.

В последнее время «налоговое правосудие» все больше и больше напоминает самый обычный «стёб» над налогоплательщиками. Если раньше низовые суды «трех кругов» (первая, апелляционная и кассационная инстанции), по сути, подражали поведению налоговых орган, то в течении недавнего времени наступил переломный момент, суды превзошли своих учителей из налоговых органов и научились самостоятельно задавать новые тренды для прессинга налогоплательщиков.

Вышеуказанное суждение не является категоричным, так как среди так называемых низовых судов есть очаги разума, но увы, этого слишком мало, чтобы исключить возможность необоснованного «выбивания» из налогоплательщиков, так нужных бюджету, денег.

Относительно недавно разбирали кейс, где ВС РФ должен был рассказать налогоплательщикам, как правильно уточнять убытки прошлых периодов. И вот, случилось! Рассказал!

Детально разбирать данный кейс не будем, так как он подробно разбирался в статье «ВС РФ еще раз расскажет, как правильно уточнять убытки прошлых периодов», а лишь вкратце напомним суть спора и раскроем выводы из опубликованного Верховным Судом РФ Определения от 12.04.2021г. № 306-ЭС20-20307 по делу № А72-18565/2019.

Суть спора :

В ходе камеральной проверки налоговой декларации по налогу на прибыль за 12 месяцев 2018 года, установлено, что ООО «Евроизол» (далее - налогоплательщик) по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога» отражена сумма корректировки в размере 99 458 руб. В ходе анализа документов, имеющихся в налоговом органе, установлено, что по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога всего» отражена сумма корректировки в размере 99 458 руб. по контрагенту ООО «ТД Порфирит-Урал» (далее – контрагент). Согласно сведениям ЕГРЮЛ данная организация 11.01.2016 исключена из ЕГРЮЛ на основании п.2 ст. 21.1 ФЗ от 08.08.2001 №129-ФЗ.

Решением ИФНС России по Засвияжскому району г. Ульяновска (далее – налоговый орган) от 21.08.2019 № 208 налогоплательщик был привлечении к ответственности за совершение налогового правонарушения в части доначисления недоимки налога на прибыль.

Как уже было написано ранее, суд первой инстанции, досконально разобравшись в сложившейся ситуации, посчитал решение налогового органа противоречащим закону и встал на сторону «добра» (т.е. налогоплательщика).

Ключевым моментом в данном споре было системное толкование положений абз. 3 п. 1 ст. 54 Налогового кодекса (в редакции Федерального закона от 26.11.2008 N 224-ФЗ), где закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога.

В основе решения суда первой инстанции была заложена позиция, содержащаяся в Определении ВС РФ от 19.01.2018 № 305-КГ17-14988 о том, что «исправление ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 Налогового кодекса трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога».

Апелляция исходя из того, что налогоплательщику был известен год ликвидации контрагента, суд апелляционной инстанции, принимая решение, а также учитывая, что допущенные ошибки не привели к излишней уплате налога, так как ранее налогоплательщиком был заявлен убыток (согласно налоговой декларации по налогу на прибыль за 2016 г.), посчитала, что основания для применения положений абз.3 п.1 ст.54 НК РФ отсутствуют. Кассация поверила апелляции, ведь три головы умнее одной, и подтвердила правильность доводов инспекции.

Итоги рассмотрения дела в Верховном Суде РФ:

Ранее высказанное предположение о том, что Верховный суд РФ, при выработке соответствующей правовой позиции, сошлется на Определение от 19.01.2018 N 305-КГ17-14988 и Определение от 21.01.2019 N 308-КГ18-14911 оказалось верным.

Так как суд кассационной инстанции бросил тень на действующую практику толкования положений ст. 54 и ст. 81 НК РФ с учетом особенностей, предусмотренных абз.3 п.1 ст.54 НК РФ, из-за того, что, по мнению кассации, позиции, содержащиеся в Определении от 19.01.2018 N 305-КГ17-14988 и в Определении от 21.01.2019 N 308-КГ18-14911, сформулированы при рассмотрении соответствующих споров по обстоятельствам, не являющимся тождественными по настоящему спору, то было высказано предположение, что в данном деле будет поставлена «точка» и ВС РФ примет новый судебный акт.

Предположение о принятии нового судебного акта было высказано в связи с тем, что в Определении о передаче кассационной жалобы рассмотрения в судебном заседании Судебной коллегии ВС РФ было указано, что в подтверждение своей позиции налогоплательщик также ссылался «на многочисленные разъяснения Министерства финансов Российской Федерации по применению спорных норм Налогового кодекса, в частности на письмо от 06.04.2020 N 03-03-06/2/27064».

Как известно, положения данного письма говорят о том, что «организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль». Речи об убытках в данном письме не было.

В итоге исход рассмотрения данного дела в ВС РФ угадан почти верно. Почему почти? Потому, что суд отменил судебные акты судов апелляционной и кассационной инстанции и оставил в силе судебный акт суда первой инстанции.

ВС РФ при принятии решения сослался на свои ранее сформулированные в Определении от 19.01.2018 N 305-КГ17-14988 и в Определении от 21.01.2019 N 308-КГ18-14911 позиции, дополнительно указав, что «вопреки выводам судов апелляционной и кассационной инстанций, возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата (прибыли) в периоде возникновения ошибки (искажения) и не обуславливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают ни из буквального содержания 7 абзаца третьего пункта 1 статьи 54 Налогового кодекса, ни из телеологического толкования данной нормы».

Таким образом, ВС РФ новыми словами повторил ранее сформулированные позиции. Сформулированный ВС РФ в данном деле вывод состоит в том, что возможность перерасчета налоговой базы не ставиться в зависимость только от случая получения налогоплательщиком прибыли в периоде возникновения ошибки (искажения).

В общем говоря, надежды на то, что ВС РФ учтет позиции, сформулированные по другим делам, и акцентирует свое внимание на том, что в отсутствие негативных последствий для казны исправление ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации является допустимым, оправдались полностью.

Подводя итог можно смело делать вывод о верности указанного выше суждения о том, что очаги разума в судах первой инстанции угасли не полностью. Устранение ВС РФ подобных «ляпов» нижестоящих судов является показателем того, что налогоплательщикам придется приложить немало усилий, которые необязательно могут дать такой же результат, как и в рассмотренном случае, чтобы исключить возможность необоснованного «выбивания» из них, так нужных бюджету, денег и добиться правильного применения права.

Выплаты на детей от 3 до 7 лет

Рассмотрим некоторые особенности, связанные с подачей заявления на ежемесячные выплаты на детей от 3 до 7 лет. Пользователи Интернет задаются вопросами о сроках оформления, подсчёте доходов и иными. Мы расскажем об ряде нюансов, которые видятся не очень очевидными.

О составе семьи

Выплата назначается по заявлению одного из родителей. Т.е., совместное заявление не требуется. Второй родитель учитывается при подсчёте размера дохода семьи, об этом ниже. При определении состава семьи имеет значение регистрация брака. Т.е., брак должен быть зарегистрирован в ЗАГС и выдано соответствующее свидетельство. Дабы определить доход, СЗ учитывает официального супруг(-а). В этом вопросе есть ряд нюансов, с которыми можно ознакомиться в одной из наших статей.

При отсутствии официального мужа (жены), такая семья считается неполной. Это не может являться основанием для отказа в выплате. Также в состав семьи входят несовершеннолетние дети.

Дети от разных браков

Случается так, что граждане, регистрируя брак, уже имеют ребёнка. В этом случае уместно сказать о том, какой статус будет у детей. Допустим, у каждого из супругов есть ребёнок от предыдущих браков. Тут развитие ситуации может быть в двух направлениях:

- усыновление (удочерение) ребёнка супруга(-и)

- просто регистрация брака без каких-либо других действий

В первом случае всё просто и понятно — усыновлённые и удочерённые ребята де-юре получают и маму и папу. Во втором случае всё не так однозначно. Семейный кодекс не определяет правовой статус детей от других браков. Такое понятие как справка о составе семьи перестало существовать и исключено из всех норм.

Следовательно, основным моментом является регистрация брака между супругами. Если предыдущий брак, например, не расторгнут, состав семьи будет совсем иной. Органы, отвечающие за назначение выплаты, проверяют данные, указанные заявителем, на основании сведений ЗАГС. Делается это в системе СМЭВ, посредством межведомственного электронного взаимодействия.

Возвращаясь к детям от предыдущих браков, нужно отметить следующее. При отсутствии на федеральном уровне, подобные нормы существуют в субъектах.

В Москве действует постановление Правительства столицы. Оно определяет очередность детей при назначении одного из пособий. Так, дети, рождённые или усыновлённые матерью считаются по дате рождения (усыновления). Число браков и отцов таких детей значения не имеет. Дети мужчины же считаются по дате рождения лишь после заключения брака с этой женщиной. Дети мужчины от предыдущих браков, рождённые до этого момента, не учитываются. Почему это имеет значение? Дело в размере дохода.

Расчёт дохода для ежемесячных выплат на детей

Выплата на ребенка в возрасте от 3 до 7 лет назначается при определённом доходе. Речь идёт о среднедушевом доходе семьи. Он не должен превышать прожиточного минимума (ПМ) в регионе проживания семьи. Расчёт дохода довольно прост — берутся доходы всех их получающих, суммируются и делятся на число членов семьи. Полученный результат не должен превышать ПМ.

Какие доходы учитываются при назначении выплаты от 3 до 7?

Список учитываемых доходов довольно обширен. В него вошли:

- доходы, получаемые за труд (услуги, работы и т.п.)

- пенсии (в т.ч., за умерших) , пособия и иные социальные выплаты

- стипендии и компенсации учащимся, в т.ч., в организациях духовного образования

- алименты

- выплаты из фонда соцстраха по несчастным случаям и профзаболеваниям

- довольствие и компенсации пайка военным и иным служащим «в погонах», а также госкомпенсации за общественную деятельность

- доходы от дивидендов, вкладов, ценных бумаг, частной практики, предпринимательства, аренды и продажи имущества, авторского заказа и продажи исключительных прав

Какие доходы не учитываются?

Не учитываются доходы безработных, но только официально зарегистрированных в качестве таковых на момент подачи заявления. Речь идёт, соответственно, про пособие по безработице. Это же должно бы относиться и к иному доходу, но вопрос является спорным. Часть органов, ответственных за выплату, отказывает безработным, не показавшим доход за 2019 год. Судебная практика по этому вопросу ещё не сформирована.

Если гражданин не признан в установленном законом порядке безработным, ему будет непросто подтвердить свой доход. Это является основанием для отказа в назначении выплаты. Есть ряд категорий граждан, которые могут «официально» не работать. Для примера, инвалиды всех групп, с различными степенями ограничения трудоспособности.

Не учитывается и сама выплата на детей от 3 до 7 лет, полученная семьёй до этого. Не идут в подсчёт также единовременные выплаты в связи с ЧС и террактами.

Ещё один важный момент, связанный с расчётом дохода, на который стоит обратить внимание. Доход учитывается до выплаты налога, в данном случае, НДФЛ. Величину ПМ нельзя назвать чрезмерно высокой — фактор учёта НДФЛ может сыграть весомую роль.

Об алиментах

02.08.2020 г. главой Правительства РФ подписано Распоряжение от 29 июля 2020 года №1976-р. Этим документом с граждан предлагается снять обязанность по предоставлению сведений об алиментах. Данные об их размере будет предоставлять ФССП — Федеральная служба судебных приставов. Сведения эти соцзащита будет получать всё в той же СМЭВ.

Данное нововведение значительно упростит оформление выплат россиянам. Это важно, поскольку часто возникает вопрос о том, как алименты указывать и считать. Вскоре этим займутся ответственные органы без участия заявителей. Получение сведений в автоматическом режиме планируется начать с 01.11.2020 г.

Однако, в этом случае нужно обратить внимание на следующее. Алименты — это один из видов дохода, который должен «показать» заявитель. СЗ же лишь проверяет эти сведения. Для социальной защиты наличие ребёнка, но отсутствие зарегистрированного брака — «красная тряпка» под названием алименты. Т.е., они должны быть по умолчанию. Почему так?

Дело в том, что алименты — это именно обязанность по содержанию детей, исходя из ч. 1 ст. 80 Семейного кодекса РФ. Если же родитель, с которым остался ребёнок не подаёт в суд или не стремится заключить соглашение об алиментах, это не освобождает от обязанности по их уплате.

Об обязанности говорит и тот факт, что если алименты не определены (нет соглашения или решения суда), в суд может обратиться уже опека. На это указывает часть третья упомянутой статьи 80.

Государственный орган, ответственный за назначение выплаты, знаем об этом и, в случае непредставления заявителем соглашения или решения, может отказать. С наступлением 01.11.2020 г. в этом отношении ничего не изменится. Если в ФССП будут отсутствовать сведения о взыскании алиментов, СЗ, скорее всего будет отказывать. При этом, распоряжение № 1976-р не раскрывает механизм запроса данных по соглашениям об алиментах. Напомним, эти соглашения подлежат обязательному нотариальному удостоверению.

О сроках по выплатам

В какой срок должно быть принято решение?

На федеральном уровне на принятие решения отпущено не более 10 рабочих дней. Это две календарные недели, если не считать праздники, которые могут на них выпасть. В этом случае срок сдвигается на число дней праздников.

При формировании отказа, он должен быть передан заявителю в течение 1 рабочего дня. Один рабочий день отсчитывается со дня принятия решения об отказе, на которое отводится те же 10 рабочих дней. Получить отказ можно на сайте gosuslugi.ru, в МФЦ, нарочно и иными способами.

Срок на перечисление денег

Срок на перечисление денег, увы, Правительством РФ не установлен. Ни в качестве примерного, ни в качестве рекомендованного. В региональных административных регламентах и иных подобных документах тоже не везде этот срок есть. В нескольких документах фигурирует разумный срок — понятие относительное. Возможно, это связано с тем, что деньги на выплаты детям от 3 до 7 лет регионы получают в виде субсидий из федерального бюджета. И не известно, когда эта субсидия будет перечислена — тут есть свои нюансы.

Об отказе в ежемесячной выплате на детей (ребенка)

Отказ может быть в случаях:

- смерти ребенка (увы, случается и такое, как это ни печально)

- превышении среднедушевым дохода семьи уровня ПМ

- несоответствие заявленных сведений фактическим

Под фактическими следует понимать сведения, которые орган, ответственный за назначение выплаты, получит в системе СМЭВ от других ведомств. Согласно федеральной норме, ответственность за полноту и достоверность сведений несёт именно заявитель. Ну а орган, найдя такое несоответствие, вправе отказать.

Аргументированное обоснование отказа — это строгий пункт Постановления Правительства РФ от 31 марта 2020 г. N 384. В отказе должна быть указана конкретная его причина — та самая аргументация. После устранения недостатков заявление можно подать снова.

Выплата от 3 до 7 — обжалование отказа

Обжаловать отказ можно с использованием специального раздела на портале государственных услуг по этой ссылке. Жалоба рассматривается в течение 15 дней. Для обжалования отказа нужно в поле «документ или услуга» выбрать «Назначение ежемесячной выплаты …до семи лет». При подаче заявления через портал Госуслуг можно выбрать своё заявление по ссылке ниже поля. После указать дату подачи заявления и ведомство, принявшее заявление. Его можно выбрать на прилагаемой интерактивной карте или внести вручную в специальное поле.

Затем нужно указать причину жалобы — их список также приведён на странице. Тут, в т.ч., сроки оказания услуг, отказ в приёме документов и иные основания. В поле «дополнительные сведения» можно указать основания, не приведённые по умолчанию.

Обновление постановления

18 ноября 2020 года Правительством внесены некоторые изменения в ПП 384. Кратко об изменениях:

- добавлен п. 13.1, которым у СЗ появится право требовать справки о доходах от сотрудников ФСБ, ФСО, ОВД и ФСИН

Эти справки потребуется предоставить и в случае подачи заявления через Госуслуги. На предоставление отводится 5 рабочих дней. С чем нововведение может быть связано, пока не совсем понятно, возможно с тем, что этих сведений нет у ФНС. Непредставление влечёт отказ в назначении (новый п. 16.1). Соответствующим образом изменится и форма заявления.

Повышенный размер пособия (выплаты)

По вопросу назначения повышенной выплаты читайте отдельную статью, подготовленную на основании документа Правительства — ссылка на материал.

Главой государства в марте 2021 года издан указ, которым пособия на детей в возрасте от 3 до 7 лет должны быть повышены. Этим документом введено поэтапное повышение выплаты до 100% от прожиточного минимума на ребёнка в регионе.

Первый этап повышения — до 75% от ПМ, второй — до 100%. На повышенную выплату смогут рассчитывать те семьи, в которых СДД не будет дотягивать до ПМ, с учётом произведенной выплаты. Простым языком, проверяя заявление, СЗ калькулирует размер СДД, прибавляя к нему выплату в размере 50% от ПМ. Если после прибавки СДД всё равно не дотягивает до прожиточного минимума, прибавляется 75%. Проверяется снова и, при повторении результата (ПМ не достигнут), назначается 100%.

Тут нужно обратить внимание на то, что СДД считается исходя из ПМ на душу населения (т.н., общий ПМ), а выплата исчисляется исходя из размера ПМ на ребёнка. Эти два показателя немного различаются. Например, в Москве «общий» ПМ равен 17 129 в 2021 году, на ребёнка же — 14 812 руб.

Пример. Москвичка, получая 17 129 руб., получит «сверх» половину ПМ ребёнка, и тогда общий доход на семью будет составлять 24 535 руб. Делением на 2 (число членов семьи) получим 12 267,5, что меньше ПМ. Прибавим 75%, получится 28 238 руб., поделить на 2 — 14 119 руб., снова «недолёт». Ну и прибавка в 100 также ничего не даст, т.к., ПМ на ребёнка ниже общего ПМ. Но всё меняется, если москвичка не одинока, а, например, замужем.

Представим, что муж москвички получает чуть меньше 2 размеров ПМ, допустим, 33 000 руб.. Тогда общий доход семьи составит 51 387 руб. Делим на три (если ребёнок один), получаем 16 709,66 руб. Это меньше ПМ на работающего, но выплаты в размере 50% уже будет достаточно: 33 000+17 129+7 406 (половина ПМ ребенка) делим на 3, получается 19 178,33 руб.

Судебная практика: вопрос — ответ

UPD на 01.04.2021. Судебная практика точно будет корректироваться по текущим вопросам с учётом большого числа уточнений, внесённых с ПП-489 от 31.03.2021 г.

Ответ: Гражданкой было подано заявление о назначении выплаты. Соцзащитой принято решение об отказе со ссылкой на то, что гражданкой не предоставлены сведения о доходах супруга за проверяемый период.

Суд, признал решение СЗ незаконным и отметил, что если гражданин не работает и не получает доход, то предполагается, что дохода нет. Опровергнуть отсутствие дохода, по мнению суда, должна именно соцзащита, предоставив доказательства получения дохода в проверяемый период.

Решение суда от 04.08.2020 г. В данный момент обжаловано, но апелляционная инстанция в Ульяновском облсуде оставила решение без изменения.

—

Ответ: Гражданка обратилась за выплатой, но её было отказано, в связи с тем, что среднедушевой доход превышен. Суд встал на сторону гражданки, признав действия соцзащиты неправомерными.

Суд пояснил, что при расчёте СДД семьи нельзя учитывать доход супруга истца за тот период, в котором он супругом не являлся. Даты вымараны из решения, однако, мысль суда ясна.

Решение от 20.08.2020 г. В данный момент данных об обжаловании нет.

—

Ответ: Гражданка обратилась за выплатой, в чём ей было отказано. СЗ сослалась на то, что СДД семьи превышен и посчитала алименты, которые супруг заявителя платил в другую семью. Женщина посчитала, что их учитывать нельзя. Однако, суд пришёл к другому выводу.

Так, апелляция решила, что региональным актом не предусмотрено исключение из доходов семьи алиментов, выплаченных на содержание ребенка, проживающего в другой семье.

—

Ответ: Гражданка обратилась в суд после отказа СЗ в назначении выплаты, ввиду отсутствия сведений о доходах её мужа, имеющего статус ИП. Доход у него отсутствовал, т.к. расходы превышали поступления, следовательно, муж находился в убытке. Однако, избранная им система налогообложения не позволяет «демонстрировать» расходы.

Суд пояснил, что сведения о доходах запрашиваются СЗ в ФНС, в целях проверки, а также отметил, что обязанности предоставить книгу расходов в ФНС у ИП не было. Суд обязал произвести выплату. Решение в настоящий момент обжаловано.

Ссылки на документы

- Ссылка на Постановление Правительства РФ № 384 от 31.03.2020 г. на портале правовой информации.

- Ссылка на изменяющее Постановление № 1855 от 18.11.2020 г.

- Ссылка на указ Президента РФ от 10.03.2021 № 140

- Ссылка на Постановление Правительства № 489 от 31.03.2021 г., повышающее выплату

Ещё по теме «Выплаты на детей от 3 до 7 лет — некоторые особенности и нюансы»:

Читайте также: