Сдача металлолома бухгалтерский и налоговый учет

Опубликовано: 15.05.2024

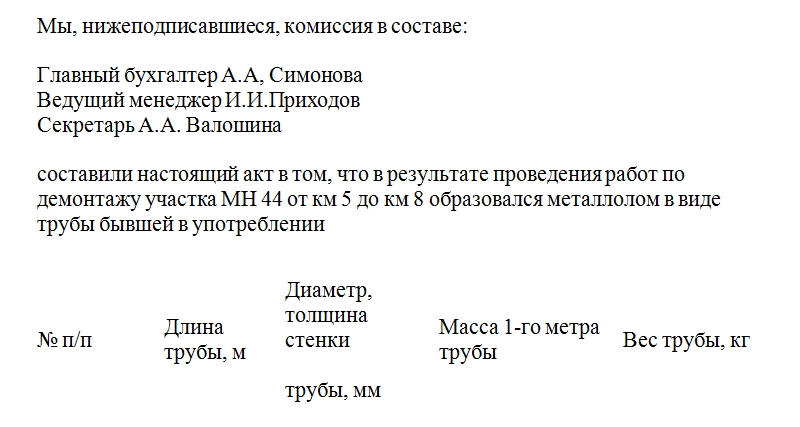

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

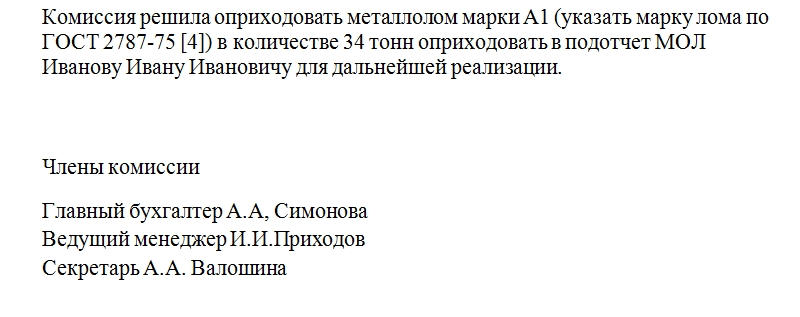

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

Бухучет и отчетность

Деятельность по обращению с ломом цветных и черных металлов регулируется:

- Федеральным законом от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления";

- Правилами обращения с ломом и отходами черных металлов и их отчуждения, утвержденными постановлением Правительства РФ от 11.05.2001 N 369 (далее - Правила N 369);

- Правилами обращения с ломом и отходами цветных металлов и их отчуждения, утвержденными постановлением Правительства РФ от 11.05.2001 N 370 (далее - Правила N 370);

- ГОСТ 2787-75 "Металлы черные вторичные" (введен в действие постановлением Государственного комитета стандартов Совета Министров СССР от 26.12.1975 N 4035, далее - ГОСТ 2787-75);

- ГОСТ 1639-2009 "Лом и отходы цветных металлов и сплавов. Общие технические условия" (введен в действие приказом Федерального агентства по техническому регулированию и метрологии от 09.07.2010 N 175-ст, далее - ГОСТ 1639-2009).

В соответствии с п. 6 Правил N 369 и п. 6 Правил N 370 прием лома и отходов черных и цветных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности.

Аналогичное правило установлено в п. 3.3 ГОСТ 2787-75, п. 14.3 ГОСТ 1639-2009.

В отношении вопроса об учете засоренности лома черных и цветных металлов следует обратить внимание на письмо Минфина России от 27.03.2006 N 03-03-04/1/289.

По нашему мнению, из содержания этого письма следует, что расходы на засоренность лома у продавца могут быть учтены как технологические потери при транспортировке.

В упомянутом выше письме Минфина России от 27.03.2006 N 03-03-04/1/289 указано, что исходя из технологических особенностей собственного производственного цикла и процесса транспортировки налогоплательщик определяет норматив образования безвозвратных отходов каждого конкретного вида сырья и материалов, используемых в производстве. Данный норматив на предприятии может быть установлен, в частности, технологической картой, сметой технологического процесса или иным аналогичным документом, которые являются внутренними документами, не имеющими унифицированной формы.

Вышеназванные документы разрабатываются специалистами предприятия, контролирующими технологический процесс (например технологами), и утверждаются уполномоченными руководством предприятия лицами (например главным технологом или главным инженером).

Чтобы установить нормативы образования технологических отходов, используются отраслевые нормативные акты, расчеты и исследования технологических служб организации либо иные лимиты, регламентирующие ход технологического процесса.

При этом необходимость составления технологической карты, сметы технологического процесса или иного аналогичного документа обуславливается особенностью технологического процесса.

Как пояснил Минфин, в том случае, если налогоплательщик не составляет технологическую карту или иной аналогичный документ, подтверждением расходов в виде технологических потерь при производстве и (или) транспортировке являются отраслевые нормативные акты, в том числе ГОСТы, расчеты и исследования технологических служб организации либо иные лимиты, регламентирующие ход технологического процесса.

Таким образом, следуя указанным разъяснениям, по нашему мнению, организация для учета технологических потерь, возникающих при транспортировке, в виде засоренности лома черных и цветных металлов может использовать нормативы засоренности, определенные ГОСТом 2787-75, ГОСТом 1639-2009.

Пунктом 111 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания), установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Порядок определения цены возвратных отходов в бухгалтерском учете организация разрабатывает самостоятельно и утверждает в учетной политике для целей бухучета.

Стоимость оприходованных возвратных отходов относится в уменьшение стоимости материалов, отпущенных в производство (п. 111 Методических указаний).

Порядок отнесения затрат на счета бухгалтерского учета, в том числе по их видам, регулируется положениями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее - План счетов и Инструкция).

Принимая во внимание изложенное выше, считаем, что согласно Плану счетов бухгалтерские записи по оприходованию лома черных и цветных металлов будут следующими:

Дебет 20 "Основное производство" Кредит 43 "Готовая продукция"

- сформирована себестоимость готовой продукции (с учетом уменьшения затрат на стоимость лома черных и цветных металлов);

Дебет 10 "Материалы" Кредит 20 "Основное производство"

- оприходован лом черных и цветных металлов.

Начиная с 01.01.2013 все формы первичных учетных документов утверждаются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). При этом первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ.

При разработке собственных бланков можно использовать в качестве образца унифицированные формы, утвержденные Госкомстатом России.

Для документального оформления принятия металлолома к учету можно использовать форму М-4 "Приходный ордер", форму М-11, утвержденные постановлением Госкомстата России от 30.10.1997 N 71а, или иной документ, составленный в произвольной форме, но содержащий обязательные реквизиты, установленные в части 2 ст. 9 Закона N 402-ФЗ (п. 57, 111 Методических указаний).

По нашему мнению, расходы на засоренность лома в пределах нормативов, установленных ГОСТом 2787-75, ГОСТом 1639-2009 или технологическими картами, в бухгалтерском учете могут быть учтены в составе расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99). Потери сверх установленных нормативов учитываются в соответствии с п. 11, п. 12 ПБУ 10/99 в составе прочих расходов.

Для учета расходов, связанных с процессом производства продукции, Планом счетов предусмотрены счета 20, 23, 25, для некоторых расходов - счет 44.

Инструкцией установлено, что в организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

При этом бухгалтерские проводки могут быть следующие:

на дату отгрузки лома покупателю:

Дебет 45 Дебет 10

- отгружен лом покупателю (по фактической отгрузке);

на дату приемки лома покупателем:

Дебет 62 Кредит 91, субсчет "Прочие доходы"

- признаны доходы в размере, соответствующем данным приемо-сдаточного акта;

Дебет 91, субсчет "Прочие расходы" Кредит 45

- списана стоимость фактически принятого лома согласно данным приемо-сдаточного акта;

Дебет 94 Кредит 45

- до выяснения причин отражены общие потери от засоренности лома;

Дебет 44 Кредит 94

- учтены расходы на продажу в размере фактической засоренности лома, выявленной покупателем при приемке, но не выше процента, соответствующего качеству лома (с учетом разработанных технологических карт и норм ГОСТ 2787-75);

Дебет 91, субсчет "Прочие расходы" Кредит 94

- учтены прочие расходы на продажу в размере фактической засоренности лома, превышающей уровень засоренности, установленный ГОСТом 2787-75, ГОСТом 1639-2009 или технологическими картами.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Учет технологических потерь при производстве и (или) транспортировке;

- Энциклопедия решений. Технологические потери при производстве и транспортировке в целях налогообложения прибыли.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Каратаева Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

28 октября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Ситуация: В здании, принадлежащем ООО, осуществляют работы по ремонту полов. На полу выложена алюминиевая плитка. Чтобы эту плитку не выбрасывать, решили ее продать (как металлолом).

Какие в данном случае существуют налоговые риски?

Ответ:

Металлолом в виде алюминиевой плитки, которой был покрыт пол до ремонта, в целях исчисления налога на прибыль:

- является имуществом, полученным при ремонте основных средств,

- признается внереализационным доходом,

- при этом его стоимость принимается равной признанному доходу.

Металлолом должен быть оприходован в налоговом учете по стоимости возможной продажи, одновременно признается внереализационный доход на ту же сумму; при реализации металлолома отражается доход от реализации и списывается в расходы стоимость металлолома. В итоге налогооблагаемая прибыль от данной операции будет равна сумме дохода, полученного от покупателя.

Операция по реализации металлолома не облагается НДС на основании пп.25 п.2 ст.149 НК РФ независимо от наличия у ООО лицензии на операции с металлоломом, т.к. в данном случае реализуется лом черных и цветных металлов, образовавшийся в результате утилизации собственных объектов капитальных вложений. Появление в учете операций, освобождаемых от НДС, предписывает налогоплательщику вести раздельный учет по НДС.

Несмотря на мнение Минфина о необходимости восстановления «входного» НДС по металлолому, на сегодняшний день сложилась благоприятная для налогоплательщиков судебная практика, опровергающая этот подход. ВАС подтверждает отсутствие оснований для восстановления НДС при подобных операциях.

Обоснование:

Налог на прибыль

В соответствии с приложением 8 к Положению о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000 (утв. постановлением Госстроя СССР от 29.12.1973 года № 279) к работам по капитальному ремонту зданий и сооружений относится частичная (более 10% общей площади пола в здании) или сплошная смена всех видов полов (несмотря на «древность» документа, по мнению Минфина именно им следует руководствоваться при определении термина «капитальный ремонт» — см. письмо Минфина РФ от 23.11.2006 года № 03-03-04/1/794). Таким образом, металлолом в виде алюминиевой плитки, которой был покрыт пол до ремонта, в целях исчисления налога на прибыль является имуществом, полученным при ремонте основных средств.

В соответствии с абзацем 2 пункта 2 статьи 254 НК РФ стоимость имущества, полученного при ремонте основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном статьей 250 НК РФ. В самой же статье 250 НК РФ не поименовано имущество, полученное при ремонте основных средств, но есть пункт 13, который гласит, что стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств в целях исчисления налога на прибыль признается внереализационным доходом. Минфин РФ в своем письме от 15.09.2005 года № 03-03-04/1/189 разъяснил, что материалы, полученные при ремонте, хотя и не поименованы в статье 250 НК РФ как внереализационные доходы, но имеют экономическую тождественность с доходами в виде материалов, полученных при разборке основных средств, поэтому они также должны признаваться внереализационными доходами. Таким образом, материалы, полученные при ремонте основных средств признаются внереализационными доходами, при этом их стоимость признается равной признанному доходу.

Металлолом, появившийся на балансе организации в результате разбора пола, в целях исчисления прибыли будет считаться имуществом, полученным безвозмездно, на основании статьи 2 пункта 248 НК РФ, т.к. у организации не возникает задолженности перед кем-либо за оприходованный металлолом. В соответствии с абзацем 2 пункта 8 статьи 250 НК РФ стоимость безвозмездно полученного имущества определяется исходя из рыночной цены, под которой понимается возможная к получению выручка (возможная цена продажи). Возможной ценой продажи в данном случае будет являться стоимость металлолома, согласованная с покупателем (им, как правило, выступает специализированная организация).

Таким образом, операция по продаже металлолома, полученного при разборе пола, в налоговом учете в целях налогообложения прибыли должна выглядеть следующим образом:

- Металлолом приходуется на основании первичных документов, подтверждающих его количество, по стоимости возможной продажи

- Одновременно с оприходованием металлолома отражается внереализационный доход на ту же сумму

- При реализации металлолома отражается доход от реализации и списывается в расходы стоимость металлолома

В итоге налогооблагаемая прибыль от данной операции будет равна сумме дохода, полученного от покупателя.

Реализация на территории РФ лома и отходов черных и цветных металлов не облагается НДС на основании подпункта 25 пункта 2 статьи 149 НК РФ. Несмотря на то, что пункт 6 статьи 149 НК РФ определяет наличие лицензии в качестве условия применения льготы, в случае реализации лома и отходов черных и цветных металлов, образовавшего у ООО в процессе собственного производства (деятельности), наличие лицензии не требуется. Об этом прямо указано в Постановлении Правительства РФ от 12.12.2012 года № 1287, регламентирующем порядок лицензирования операций с ломом черных и цветных металлов (пункты 1, 3). Аналогичный подход высказывали официальные органы и суды еще до вступления в силу указанного постановления (например, письма ФНС России от 16.08.2006 года № 03-1-03/1562@, УФНС по г. Москве от 28.04.2006 года № 19-11/35889, Минпромэнерго России от 22.12.2005 года № ИМ-1738/05). При этом под собственным производством понимается не только непосредственно производственный процесс. Так, в постановлении ФАС Поволжского округа от 24.11.2008 года по делу № А12-10838/08 указано, что лом, образовавшийся в результате утилизации собственных объектов капитальных вложений, является ломом, образовавшимся в процессе собственного производства.

Таким образом, при реализации организацией металлолома, образовавшегося в результате ее предпринимательской деятельности (в том числе при утилизации собственных объектов капитальных вложений), эта операция освобождается от обложения НДС по подпункту 25 пункта 2 статьи 149 НК РФ в любом случае независимо от наличия у организации лицензии.

Применение освобождения от обложения НДС операций по реализации металлолома необходимо обосновать: должны быть оформлены первичные документы, содержание которых должно четко указывать на то, что данный металлолом является ломом и отходами черных или цветных металлов и был получен в результате демонтажа полов при их ремонте.

Налоговый кодекс не дает определения понятиям «металлолом», «лом», «черные металлы», «цветные металлы». В этом случае необходимо действовать в соответствии с пунктом 1 статьи 11 НК РФ, т.е. воспользоваться значением этих понятий в других отраслях законодательства. По мнению Минфина РФ (письмо от 01.07.2011 года № 03-07-07/32) для целей освобождения от обложения НДС следует руководствоваться определением, данным в федеральном законе от 24.06.1998 года № 89-ФЗ «Об отходах производства и потребления»: лом и отходы цветных и черных металлов — пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства указанных изделий (статья 1).

В ГОСТ 1639-2009 приведено определение термина «металлолом»: металлолом (вторичное сырье, скрап) – это лом и отходы цветных металлов и сплавов. Отходы производства (новый скрап) — это отходы, образующиеся при производстве продукции из цветных металлов и сплавов, а также неисправимый брак, возникающий в процессе производства. Лом (старый скрап) — это изделия из цветных металлов и сплавов, пришедшие в негодность или утратившие эксплуатационную ценность.

Во избежание разногласий с проверяющими органами из первичных документов, подтверждающих факт оприходования металлолома, должно четко следовать, что этот металлолом является ломом цветных и черных металлов и представляет собой изделия из цветных и черных металлов и сплавов, пришедшие в негодность и утратившие свои потребительские свойства.

При реализации металлолома у организации возникает обязанность ведения раздельного учета по НДС, даже в том случае, если эта операция является разовой (пункт 4 статьи 149 НК РФ).

В определенных случаях суммы НДС, ранее принятые к вычету, подлежат восстановлению. В том числе это правило применяется в случае дальнейшего использования товаров (работ, услуг), в том числе основных средств, для осуществления операций, освобождаемых от НДС (подпункт 2 пункта 3 статьи 170 НК РФ). Ссылаясь на это Минфин РФ настаивает на восстановлении в периоде реализации сумм налога, ранее правомерно принятых к вычету по металлу, в отношении его остатков, которые приходуются на склад в качестве лома и отходов и в целях обложения НДС признаются товаром (письма от 16.04.2013 года № 03-07-11/12802, от 01.09.2008 года № 03-07-07/84).

Если налогоплательщик решит придерживаться позиции Минфина, то необходимо также вести раздельный учет «входного» НДС на основании пункта 4 статьи 170 НК РФ.

Однако такая позиция не бесспорна. Металлолом, образовавшийся при демонтаже основных средств, не является специально произведенным товаром. Более того, это металл, не пригодный для использования его в качестве металла; он изначально не приобретался с целью последующей переработки в лом и дальнейшей реализации. Поэтому этот металлолом не является товаром в том смысле, что предполагает подпункт 2 пункта 3 статьи 170 НК РФ.

Аналогичная позиция неоднократно высказывалась судами. При этом суды приводят следующие основные доводы:

- реализованные товары (отходы производства) по своим функциональным и физическим характеристикам отличаются от товаров (объектов основных средств), которые налогоплательщик ранее приобрел для осуществления предпринимательской деятельности;

- пункт 2 статьи 170 НК РФ содержит закрытый перечень обстоятельств, при которых налогоплательщик обязан восстановить ранее принятый к вычету НДС, и не предусматривает обязанность налогоплательщика восстанавливать к уплате в бюджет суммы, которые ранее были правомерно заявлены к вычету по приобретенным, оплаченным и принятым к учету товарам, которые впоследствии были утрачены;

- налогоплательщик в случае реализации металлолома реализует не объекты основных средств, а отходы, оставшиеся после уничтожения не полностью амортизированных объектов ОС.

На основании этих доводов суды делают выводы об отсутствии оснований для применения подпункта 2 пункта 3 статьи 170 НК РФ при реализации металлолома, оставшегося после демонтажа основных средств (постановления ФАС Западно-Сибирского округа от 01.04.2013 года № Ф04-1006/13, от 27.08.2013 года № Ф04-3298/13, ФАС Поволжского округа от 05.05.2011 года № Ф06-2111/11, ФАС Уральского округа от 11.12.2012 года № Ф09-12020/12). Правомерность аналогичных выводов подтверждает и ВАС, указывая, что выводы судов соответствуют сложившейся судебно-арбитражной практике (Определение ВАС РФ от 18.10.2010 года № ВАС-14097/10, от 25.11.2010 года № ВАС-14097/10, от 15.03.2011 года № ВАС-2416/11).

Таким образом, у ООО отсутствует основание для восстановления сумм «входящего» НДС при продаже металлолома, образовавшегося в результате демонтажа полов. В случае предъявления претензий налоговыми органами организация может сослаться на указанные постановления арбитражных судов и определения Высшего арбитражного суда или обратиться в арбитражный суд для снятия претензий. В последнем случае, учитывая сложившуюся судебную практику, шансы выиграть дело достаточно велики.

Источник Блог бухгалтера-практика и юриста-аналитика

Новый порядок налогообложения для лома черных и цветных металлов

Прежде всего напомним, что с 1 января 2018 года реализация лома и отходов черных и цветных металлов облагается налогом на добавленную стоимость. Но по таким операциям, а также при реализации алюминия вторичного и сырых шкур животных НДС исчисляют и уплачивают покупатели — налоговые агенты (ИП и организации) (п.8 ст.161 НК РФ).

Мы расскажем на примере лома, как с точки зрения ФНС РФ следует оформлять документы и исчислить НДС, но порядок, изложенный в Письме ФНС от 16.01.2018 г. касается и реализации шкур животных и алюминия вторичного.

Если продавец лома НЕ плательщик НДС

Если продавец лома не является плательщиком НДС (лом продает обычный гражданин, «упрощенец», налогоплательщик, освобожденный от НДС в соответствии со ст.145 НК РФ и др.), у покупателя лома нет обязанностей налогового агента по НДС (п.8 ст.161 НК РФ).

Например, специализированная организация, приобретающая лом у физических лиц (не ИП) исполнять обязанности налогового агента по НДС не будет (Письмо Минфина России от 29 декабря 2017 г. N 03-07-11/88235). Соответственно реализация лома оформляется такими продавцами, как и прежде, без налога на добавленную стоимость. Единственное, что требуют нормы НК РФ в такой ситуации — это сделать запись или проставить отметку «Без налога (НДС)» в договоре и первичном учетном документе (п.8 ст.161 НК РФ).

Если продавец лома плательщик НДС

Продавец лома не предъявляет НДС покупателю. Исключение составляют случаи реализации лома на экспорт и физическим лицам (не ИП) (пп.1 ст.168 НК РФ). Но несмотря на это продавцы — плательщики НДС должны выставить покупателю счета-фактуры (п.3 и п.5 ст.168 НК РФ):

- при получении предоплаты;

- при отгрузке лома;

- при изменении стоимости лома (выставляют корректировочный счет-фактуру).

Счета-фактуры, корректировочные счета-фактуры составляются без учета сумм налога. При этом в них делается соответствующая надпись или ставится штамп «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

В Письме ФНС от 16.01.2018 приведены примеры заполнения счетов-фактур.

Налоговая служба разъяснила, что запись «НДС исчисляется налоговым агентом» продавцу следует сделать в графе 7 «Налоговая ставка» табличной части счета-фактуры. При этом в графах 8 «Сумма налога. » и 9 «Стоимость товаров. всего» ставятся прочерки. В случае выставления счета-фактуры в электронной форме по формату, утвержденному приказом ФНС России от 24.03.2016 N ММВ-7-15/155@, графах 8 — 9 следует указывать цифру «0».

И это понятно, ведь как уже говорилось, покупателю лома НДС не предъявляется, а значит указывать стоимость лома с учетом НДС, который должен уплатить покупатель некорректно.

В графе 5 счета-фактуры продавец указывает стоимость товара без НДС (например, 100 руб.) или сумму полученного аванса (в «авансовом» счете-фактуре)

Табл.1 Фрагмент счета-фактуры на отгрузку лома.

Наименование товара (описание выполненных работ, оказанных услуг), имущественного права

Код вида товара

Цена (тариф) за единицу измерения

Стоимость товаров (работ, услуг), имущественных прав без налога - всего

В том числе сумма акциза

Сумма налога, предъявляемая покупателю

Стоимость товаров (работ, услуг), имущественных прав с налогом - всего

Страна происхождения товара

Регистрационный номер таможенной декларации

условное обозначение (национальное)

НДС исчисляется налоговым агентом

Выставленные счета-фактуры регистрируются в книге продаж так, как — будто продавцу самому необходимо исчислить НДС (но НДС он не исчисляет) (п.3.1 ст.166 НК РФ).

Выставленные счета-фактуры регистрируются в книге продаж так, как — будто продавцу самому необходимо исчислить НДС (но НДС он не исчисляет) (п.3.1 ст.166 НК РФ).

При регистрации счетов-фактур, в книге продаж налогоплательщиком-продавцом в графе 2 книги продаж ФНС РФ рекомендует указывать следующие коды вида операций:

- «33» — при поступлении оплаты (частичной оплаты) в счет предстоящих поставок лома (т.е. при регистрации «авансового» счета-фактуры);

- «34» — при отгрузке лома, в том числе в счет оплаты (частичной оплаты), а также при изменении стоимости отгрузок в сторону увеличения стоимости отгрузок (т.е. при регистрации «отгрузочного» счета-фактуры);

Стоимость лома (без НДС, например, 100 руб.) или сумму полученного аванса указывают в графе 14 «Стоимость продаж, облагаемых налогом. ». При этом в графе 13б «Стоимость продаж по счету-фактуре. » и в графе 17 «Сумма НДС по счету-фактуре. » следует поставить прочерки. При формировании книги продаж в электронной форме, а также при выгрузке сведений в раздел 9 налоговой декларации по НДС, в графах 13б, и 17 следует указывать цифру «0».

Данные из книги продаж будут отражены в разделе 9 декларации по НДС. В раздел 3 декларации операции по реализации лома не попадают (у продавца не возникает налоговая база по НДС).

В аналогичном порядке производится выставление счетов-фактур комиссионерами (агентами), реализующими (приобретающими) сырые шкуры и лом по договору комиссии (агентскому договору, предусматривающему реализацию и (или) приобретение этих товаров от имени агента). При регистрации полученных и выставленных счетов-фактур в журнале учета счетов-фактур посредники должны указать те же коды операций, что и продавцы лома:

- «33» — при регистрации «авансового» счета-фактуры;

- «34» — регистрации «отгрузочного» счета-фактуры

Если стоимость лома изменяется по соглашению сторон (имеется дополнительное соглашение к договору или первичный документ, свидетельствующий о согласии покупателя на изменение стоимости товара или факт уведомления покупателя об изменении стоимости) продавец обязан выставить корректировочный счет-фактуру (п.3 ст.168 и п.10 ст.172 НК РФ).

При изменении стоимости отгрузок в сторону увеличения продавцу лома следует зарегистрировать корректировочный счет-фактуру в книге продаж, указав код «34», а в случае уменьшения стоимости лома корректировочный счет-фактур продавец регистрирует в книге покупок, также указывая код операции «34». При этом в графе 15 «Стоимость покупок по счету-фактуре. » книги покупок нужно указать сумму на которую уменьшилась стоимость лома, а в графе 16 «Сумма НДС. » поставить прочерк (при заполнении электронного счета-фактуры — цифру «0»).

Как отразить стоимость лома в первичных документах и договоре

ФНС и Минфин России пока не дали разъяснений как при реализации лома налогоплательщику -продавцу оформить первичные документы и оговорить в договоре стоимость лома.

По мнению автора, первичные документы, которыми сопровождается реализация лома, следует заполнить так же как и счета-фактуры, т.е. указать стоимость лома без учета НДС и сделать отметку «НДС исчисляется налоговым агентом».

Пример:

Если при отгрузке лома применяется товарная накладная по форме ТОРГ-12, то в графе 12«Сумма без учета НДС» следует указать стоимость лома без НДС (например, 100 руб.), в графах 13 (ставка НДС) сделать отметку «НДС исчисляется налоговым агентом», а в графах 14 (сумма НДС) и 15 «Сумма с учетом НДС» можно поставить прочерк.

В бухгалтерском учете продавца лома стоимость лома отражается в составе выручки без учета НДС (только тот доход, который продавец вправе получить от покупателя).

Учитывая, что продавец лома не должен предъявлять покупателю НДС (п.1 ст.168 НК РФ) и даже не должен исчислять этот налог (п.3.1 ст.166 НК РФ), по мнению автора, в договоре не нужно оговаривать стоимость лома с учетом НДС (продавец не должен «утруждать» себя расчетом «безНДСной» цены лома). Поэтому в договоре следует оговорить, что цена лома не включает сумму НДС, а НДС уплачивается покупателем, исполняющим обязанности налогового агента по НДС.

Например, данное условие договора можно указать так: «Цена одного килограмма лома черного металла составляет 1 рубль. Цена лома не включает НДС. В соответствии с п.8 ст.161 НК РФ НДС исчисляется налоговым агентом — покупателем».

НДС у покупателя - налогового агента

ФНС обратила внимание, что налоговые агенты, приобретающие лом не должны составлять счета-фактуры. Для исчисления НДС в качестве налоговых агентов они регистрируют в книге продаж и книге покупок счета-фактуры, полученные от продавцов.

Такие налоговые агенты определяют налоговую базу по НДС так, как — будто сами являются продавцами (п.15 ст.167 НК РФ), то есть на одну из наиболее ранних дат:

- день отгрузки лома;

- день оплаты (частичной оплаты) в счет предстоящих поставок лома.

Полученные от продавца счета-фактуры покупатель регистрирует в книге продаж. При регистрации:

- «авансовых» счетов-фактур налоговый агент укажет код операции «41»;

- «отгрузочных» счетов-фактур- код «42».

Не смотря на то, что налоговая ставка НДС у налогового агента составляет 18/118 и она должна применяться к стоимости лома, увеличенной на сумму НДС, фактически налоговые агенты будут начислять НДС по ставке 18 % к стоимости лома (сумме аванса), указанной в счете-фактуре.

Пример:

Покупатель перечислил аванс в счет поставки лома — 100 руб. Получил от продавца счет-фактуру и регистрируя его в книге продаж покупатель рассчитывает НДС по ставке 18%, т.е. в гр.14 «Стоимость продаж, облагаемых НДС..» покажет 100 руб., исчислит НДС по ставке 18 % (это будет 18 руб.) и покажет эту сумму в гр.17 «НДС по счету-фактуре. 18%» —18 руб. И только после этого в гр.13б «Стоимость продаж по счету-фактуре..» укажет налоговую базу налогового агента (стоимость лома + НДС) — 118 руб.

Точно также заполняется книга продаж при регистрации счета-фактуры на отгрузку лома. Единственная разница:

- при регистрации «авансового» счета-фактуры в графе 2 книги продаж нужно указать код операции «41»;

- при регистрации «отгрузочного» счета-фактуры следует указать код — «42».

При принятии к вычету НДС, исчисленного с предоплаты в книге покупок налоговый агент зарегистрирует «авансовый» счет-фактуру, указав в гр.2 код операции «43», в графе 15 книги покупок «Стоимость покупок по счету-фактуре..» — 118 руб., а в графе 16 «Сумма НДС»- сумму налога, принимаемую к вычету, в нашем примере, —18 руб.

Также независимо от системы налогообложения, которую применяют налоговые агенты, для них предусмотрен вычет НДС по корректировочному счету-фактуре в случае уменьшения стоимости ранее отгруженного лома (п. 13 ст. 171 НК РФ) и обязанность по доначислению НДС в случае, если стоимость лома увеличилась (п.10 ст.154 НК РФ).

При регистрации в книге продаж корректировочного счета-фактуры на увеличение стоимости лома (за продавца) налоговому агенту следует указать код операции — «42» (как при отгрузке лома). А в случае уменьшения стоимости лома, корректировочный счет-фактуру налоговый агент зарегистрирует в книге покупок с кодом «44».

Но у таких налоговых агентов есть еще одна особенность по начислению НДС. Если они являются плательщиками этого налога и приобретают лом для облагаемых операций, они вправе принять к вычету НДС как покупатели, т.е. они могут заявить вычет НДС и по перечисленному авансу и по приобретенному лому так, как — будто купили лом у продавца с НДС. Тогда покупателю не придется фактически уплачивать НДС в бюджет в качестве налогового агента.

Дело в том, что исчисление суммы налога, подлежащей уплате в бюджет, производится налоговыми агентами совокупно в отношении всех товаров, указанных в п.8 ст.161 НК РФ (т.е. в отношении всех операций по приобретению лома, шкур и алюминия). Соответственно налоговые агенты, приобретающие лом и шкуры определяют сумму НДС, которую они должны уплатить в бюджет по итогам квартала в качестве налоговых агентов с учетом начислений и возможных вычетов «за продавца» и с учетом вычетов и восстановлений «у покупателя».

Пример:

Если покупатель — плательщик НДС приобрел лом за 100 руб. для облагаемых операций, исчислил 18 руб. как налоговый агент, то 18 руб. исчисленного НДС он вправе принять к вычету как покупатель. Тогда по операциям, указанным в п.8 ст.161 НК РФ сумма НДС к уплате по итогам квартала составит 0 руб. (18 руб. начислено и 18 руб. вычет).

Если же покупатель лома НЕ является плательщиком НДС, то как покупатель он не может принимать к вычету НДС. Поэтому при приобретении лома за 100 руб., он начислит 18 руб. НДС как налоговый агент и эту сумму уплатит в бюджет по итогам квартала.

ФНС РФ разъяснила, что итоговую сумму налога, подлежащую уплате в бюджет налоговыми агентами, приобретающими лом, шкуры и алюминий, следует отражать по строке 060 раздела 2 налоговой декларации по НДС, утвержденной приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

При принятии к вычету НДС при осуществлении операций по приобретению лома в качестве покупателя налоговый агент укажет:

- код «41» при регистрации «авансового» счета-фактуры;

- код «42» при регистрации «отгрузочного» счета-фактуры и

- код «42» при регистрации корректировочного счета-фактуры в случае увеличения стоимости отгрузок («как за покупателя»).

При восстановлении НДС, ранее принятого к вычету по предоплате в счет отгрузки лома (у покупателя), налоговому агенту следует указать код «43». А при регистрации корректировочного счета-фактуры в книге продаж при восстановлении НДС в случае изменения стоимости отгрузок в сторону уменьшения («как за покупателя») следует указать код «44».

- Металлолом в классификаторе опасных отходов

- Учет лома черных и цветных металлов на предприятии

- Порядок хранения лома черных и цветных металлов

- Реализация лома черных и цветных металлов: документальное оформление

- Налогообложение операций по реализации металлолома в 2021 году

- Проводки по учету реализации металлолома в 2021 году

- Пример №1. Учет реализации лома у продавца

- Пример №2. Учет реализации лома у покупателя

В 2021 году вступили в силу новые законодательные нормы, согласно которым изменен порядок начисления НДС на реализацию лома черных и цветных металлов. В статье разберем, как документально оформить реализацию металлолома, каковы особенности бухгалтерского и налогового учета операций по передаче металлолома для переработки или утилизации.

Металлолом в классификаторе опасных отходов

Реализация лома черных и цветных металлов

На основании приказа Министерства природных ресурсов лом черных и цветных металлов относится к V классу опасности. Отходы данной группы считаются практически неопасными, их воздействие на окружающую среду минимально либо отсутствует.

При этом пыль черных металлов определяется как отходы ІV (более высокой) степени опасности. Степень воздействия отходов данной группы на окружающую среду минимальна (срок восстановления после загрязнения – до 3-х лет).

Учет лома черных и цветных металлов на предприятии

В соответствие с приказом Минприроды №721 от 01.09.2011 года, документальному учету подлежат все виды отходов, от І до ІV класса, в том числе лом черных и цветных металлов.

Порядок учета отходов производства и потребления определяется каждым предприятием индивидуально. Рекомендуется оформить локальный нормативный акт, в котором утвердить следующие положения:

- документальное оформление учета металлолома (в том числе бланки отчетных документов);

- условия хранения лома черных и цветных металлов;

- порядок переработки металлолома (передача сторонней организации либо самостоятельная переработка);

- должностное лицо, ответственное за учет металлолома (в том числе за оформление отчетных документов).

Для учета металлолома организация может использовать как унифицированные формы, так и бланк документов, разработанные организацией самостоятельно с учетом особенностей деятельности. При этом отчетные формы должны содержать следующую информацию:

- наименование организации;

- отчетный период для учета отхода;

- виды учитываемых отходов;

- количество отходов на начало отчетного периода;

- объем отходов, выбывших либо использованных в отчетном периоде (лом реализован для дальнейшей утилизации или переработки либо переработан самостоятельно и использован при производстве продукции);

- остаток лома черных и цветных металлов на конец отчетного периода

Корректность и полнота внесенной в отчетные формы информации подтверждается подписью ответственного лица.

Бланк отчета по обращению с отходами можно скачать здесь ⇒ Данные учета в области обращения с отходами (бланк).

Порядок хранения лома черных и цветных металлов

Федеральный закон №99 от 04.05.2011 года предусматривает обязательное лицензирование деятельности, связанной с утилизацией и переработкой отходов. В частности, на основании п.30 ч. 1 ст. 12 ФЗ-99, лицензированию подлежит сбор, использование, размещение и обезвреживание отходов I–IV классов опасности.

В связи с тем, что лом черных и цветных металлов отнесен к V классу опасности, деятельность по утилизации металлолома не подлежит лицензированию. Таким образом, организации, в ходе деятельности которых образовывается металлолом в качестве отходов производства или потребления, могут хранить лом на собственных складах и перерабатывать металлические отходы без необходимости оформления лицензии.

Иначе обстоит дело с пылью черных металлов, которую в качестве отходов производят металлургические и металлообрабатывающие предприятия. Данный вид отходов относится к IV классу опасности, а значит, деятельность по его хранению и переработке необходимо лицензировать.

Однако, и здесь законодатели предусмотрели небольшие послабления для субъектов хозяйствования. На основании положений ФЗ-99, хранить пыль черных металлов в качестве отходов производства или потребления можно на специально оборудованных площадках и только при условии, что срок такого хранения не превышает 6-ти месяцев.

Реализация лома черных и цветных металлов: документальное оформление

В общем порядке реализация лома и цветных металлов производится на основании договора, заключенного между поставщиком металлоотходов и предприятием, которое занимается переработкой лома.

Бланк договора законом не предусмотрен, документ составляется в свободной форме, с учетом требований ГК РФ.

Текст договора должен содержать следующую информацию:

- стороны договора (наименование организаций, данные о представителях в преамбуле);

- предмет договора (реализация лома черных/цветных металлов);

- сумма договора, порядок оплаты;

- условия передачи металлолома (на основании доверенности, при оформлении акта приема-передачи);

- реквизиты сторон (адреса, банковские реквизиты).

Бланк договора на реализацию дома черных и цветных металлов можно скачать здесь ⇒ Договор о реализации металлолома.

Налогообложение операций по реализации металлолома в 2021 году

До 2021 года организации, осуществляющие реализацию лома черных и цветных металлов, были освобождены от уплаты НДС по данной операции на основании ст. 149 НК РФ.

С 01.01.2021 году вступила в силу новая редакция НК РФ, в которой данный пункт упразднен. Это значит, что операции по реализации металлолома подлежат налогообложению НДС в общем порядке.

Включение операций по реализации лома в перечень налогооблагаемых операций предусматривает, что продавец металлоотходов при отгрузке лома обязан не только оформить акт-приема передачи, но и счет-фактуру.

Что касается налога на прибыль, то тут позиция законодателей осталась прежней. Предприятия на ОСНО вправе включить в расчет налогооблагаемой базы всю сумму расходов, связанных с хранением металлолома, а также его передачей на утилизацию или переработку. Уменьшить расходы на стоимость переработки и хранения отходов также могут «упрощенцы» и «вмененщики».

Проводки по учету реализации металлолома в 2021 году

Для того чтобы разобраться в процедуре бухучета операций по реализации металлолома, рассмотрим несколько примеров.

Пример №1. Учет реализации лома у продавца

Между ООО «МеталлГранд» и ООО «Погрузчик» заключен договор, согласно которому «МеталлГранд» реализует «Погрузчику» лом черных металлов стоимостью 1.200 руб. без НДС. На основании условий договора поставщик самостоятельно исчисляет НДС и выплачивает налог в бюджет.

Операции по реализации металлолома отражены в учете «МеталлГранда» следующими записями:

Дт

Договор, акт приема-передачи, счет-фактура

Пример №2. Учет реализации лома у покупателя

На основании примера, приведенного выше, рассмотрим порядок учета операций по реализации лома у продавца-плательщика НДС.

ООО «Погрузчик» приобрел у ООО «МеталлГранд» лом черных металлов стоимостью 1.200 руб. без НДС. По факту отгрузки «Погрузкик» получил от поставщика счет-фактуру с отметкой «НДС исчисляется налоговым агентом».

В учете ООО «Погрузчик» сделаны следующие записи:

Дт

Начислен НДС налоговым агентом (ООО «Погрузчик»)

Допустим, ООО «Погрузчик» не является плательщиком НДС. В таком случае бухгалтерские записи покупателя будут иметь следующий вид:

Читайте также: