Сборщики налогов в индии

Опубликовано: 15.05.2024

2015-10-22

2231

![]()

![]()

Однако основная масса поступлений из Индии осуществлялась благодаря налоговой системе, которая по сути и раньше являлась главным источником доходов британских колонизаторов. В первой половины XIX в. в Индии были распространены четыре основные земельно-налоговые системы: «постоянного заминдари» в Бенгалии, «временного заминдари» в Северной Индии, «райятвари» в части Мадрасской провинции, Бомбейском президентстве и Ассаме, а также система «маузавар» («махалвари» или «малгузари») в Центральных провинциях, Панджабе, Атре и некоторых других районах.

Система «заминдари» была введена генерал-губернатором английских владений Ч. Корнуоллисом в 1793 г. Она устанавливала налог на землю, передаваемую в наследственную собственность заминдарам, которые являлись не только откупщиками налогов, но и местной феодальной элитой. Его размер соответствовал сумме налога, полученного в момент издания закона и фиксировался навечно, вне зависимости от урожая и иных условий. Часть собираемых средств владельцы земли оставляли себе, однако, в случае недоимок государство имело право изъять поместье заминдара и продать его с аукциона. Последнее происходило достаточно часто, благодаря чему эти земли оказывались в руках налоговых чиновников и ростовщиков. Замин-дары имели возможность извлекать дополнительные доходы, отдавая часть пустующих земель в аренду, предоставляя право сбора налога субарендаторам или увеличивая размер запашки и т. п. В результате введения нового налогообложения англичанами был создан класс неопомещиков, ставший социальной опорой британского колониального режима.

Система «временного заминдари» называлась так потому, что земельные налоги не были фиксированы на вечные времена, а подлежали пересмотру через определенные сроки. Она отличалась от бенгальской тем, что право на землю предоставлялось не отдельному помещику, а семье, общинам или группе семей. В северо-западных провинциях размер земельного налога

менялся властями каждые 3—5 лет, а его ставка составляла 85% ренты, уплачиваемой заминдару его крестьянами. Размер налога устанавливался окружным коллектором (служащим налогового аппарата Ост-Индской компании) после тщательного анализа объема запашки и стоимости полученного урожая.

Наделение заминдаров земельной собственностью неизбежно вызывало наступление на наследственные права райятов, у которых после уплаты феодальной ренты сохранялось право лишь на долю собственного урожая.

При системе «райятвари» 1 верховным собственником земли становилось государство, а владельческие права на нее закреплялись за крестьянами и мелкими феодалами в бессрочную и наследственную аренду на условиях оплаты земельного налога, равного половине стоимости урожая с суходольных и трех пятых — с орошаемых земель. Эта система была введена колониальными властями в ответ на сопротивление райятов введению «заминдари» в Мадрасской провинции, а позднее она была распространена и на Бомбейское президентство.

Необходимо отметить, что в районах «райятвари», как и в районах «постоянного заминдари», господствующей формой получения доходов в аграрном секторе в XIX в. по-прежнему оставалось взимание феодальной ренты. Кроме того, из общинных земель исключались луга, пастбища, пустоши, реки — все, чем пользовались сообща.

Система «маузавар» в общих чертах напоминала систему «райятвари». Здесь налог собирался с отдельных земледельцев, но за его своевременный взнос отвечала вся община по принципу круговой поруки. В данном случае община являлась и фискальной единицей, и формальным владельцем земли. В районах распространения «маузавар», так же как и в других регионах, подвергнутых той или иной форме налогообложения в пользу англичан, шел процесс обезземеливания индийского крестьянства. Земли общинников обычно скупались судейскими или налоговыми чиновниками, которые превращались таким образом в заминдаров, отличавшихся от бенгальских лишь тем, что их взносы в казну периодически увеличивались. Таким образом, земельно-налоговые системы англичан привели к укреплению феодальной и полуфеодальной эксплуатации крестьянства.

Еще в конце XVIII в. Ост-Индская компания добилась монополии на производство селитры в Бенгалии, добычу соли, опиумной монополии. Все это приносило в ее казну огромные средства. Возросшая потребность метрополии в колониальных продуктах привела к тому, что в первой половине XIX в. в Индии появились первые плантации по разведению кофе и чая, на которых использовался полурабский труд законтрактованных рабочих. Колониальные власти предпринимали различные, в том числе внеэкономические, меры и для расширения посевов технических культур индиго и опиума, пользовавшихся большим спросом в Европе. Однако наибольшей эффективности в этом удалось достичь только снизив ставку поземельного налога и удлинив срок его взимания до 30 лет. Отныне он исчислялся не от размера полученного урожая, а с количества земли в зависимости от качества облагаемого участка. Кроме того, колониальная администрация обложила пустующие земли специальным налогом, что создавало предпосылки для расширения посевных площадей.

Указанные мероприятия стимулировали рост товарного производства на селе. Увеличение срока взимания налогов позволило части крестьянства несколько интенсифицировать способы ведения хозяйства — использовать более качественный посевной материал, обустраивать системы орошения, поднимать целину. В результате экспорт сельскохозяйственной продукции из Индии с середины 30-х до середины 50-х годов XIX в. вырос в два раза.

Однако в целом производительность труда на селе была низкой в сравнении с XVII в. Производство сельскохозяйственного сырья на экспорт подрывало натуральную замкнутость индийской сельской общины, что нашло отражение прежде всего в социальной сфере. Ускорился процесс имущественной дифференциации крестьянства, зачастую отдававшего свою землю либо налоговым органам за долги, либо закладывавшего ее местным ростовщикам под большие проценты, что в конце концов вело к ее потере. В Индии появился новый слой мелких арендаторов, получавших землю на условиях издольщины у колониальных властей. Крестьянство стремительно разорялось. Это приводило к голоду и гибели миллионов людей и делало фактически невозможным сбор налогов в размерах, установленных англичанами. Чтобы обеспечить процесс поступлений средств в казну, сборщики налогов применяли жесточайшие пытки, не щадя

даже женщин: райятов били палками, оставляли связанных без воды и пищи умирать под лучами палящего солнца и т. п. Однако и это не приносило необходимых результатов. Тогда власти вынуждены были пойти на введение новых налогов, в частности, с инамов.

главная

Выведено слов: 50 из 1043

- испуганные движения сердца

- толчки сердца от испуга

- "берёт на лапу" игрушками

- Главная героиня Новогодн. праздника

- Дерево, приглашённое в гости

- Детский новогодний праздник с играми и танцами

- Домашнее дерево с 1 по 14 января

- Зимний праздник в Кремле

- Непременный новогодний атрибут

- Новогодн. дерево со стеклян. "плодами"

- Новогодний "склад" подарков

- Пушистая новогодняя красавица

- на фото женщина, певица

- праздник со Снегурочкой

- принарядившееся дерево

- "Метель ей пела песенку”

- Нарядная, которая на праздник к нам пришла

- Обычный узор при укладке паркета

- нарядная, что к нам пришла

- срубленная под корешок

- Вместилище для жидких и сыпучих тел

- Да он просто издевается!

- Озорник и безобразник, пустой шутник и повеса

- Озорной гуляка и повеса (устар.)

- Повеса волокита, насмешник

- Повеса, озорник (устар.)

- Старое название повесы

- "Опьяняющая" рыба

- Какую рыбу можно выпить?

- Пиво без водки - деньги на ветер, а пиво с водкой - что будет

- коктейль по-русски

- колючий, но в уху пойдёт

- скорпена

- "Шомпол" для мытья бутылок

- Бутылочный "шомпол"

- Чем чистят не только бутылку, но и дуло пистолета?

- Шомпол для бутылок

- Корифей эстонской оперы

- Мэтр эстонской оперы

- Опера "Викерцы" (эст. композитор)

- Опера "Викерцы" (эстонский композитор)

- Опера "Викинги" (эст. композитор)

- Опера "Викинги" (эстонский композитор)

- Эст. композитор и хоровой дирижёр

- Эстонский композитор и дирижер, автор оперы "Викинги"

- Эстонский композитор и хоровой дирижёр

- Эстонский композитор, автор оперы "Викерцы"

- Эстонский композитор, автор симфонический поэмы "Жизнь"

- Эстонский композитор, автор хоровых песен "Утро", "Певец", "Хмель", "Исчез в ночи"

- Эстонский корифей оперы

- Эстонский мастер оперы

- эстонский композитор

- "Плывучий" голландец

- Вид парусника

- Др.-герм. судно для перевозки вин

- Древнегерманск. парусная баржа

- Древнегерманск. парусное судно

- Древнегерманская парусная баржа

- Древнегерманский парусник

- Древнегерманское судно для перевозки вин

- Древнее парусное грузовое судно

- Древняя парусная баржа

- Одномачтовое плоскодонное судно, использовавшееся на Нижнем Рейне для перевозки вин

- Парусник-"голландец"

- Парусное плоскодонное судно типа баржи

- Парусный "голландец"

- Вид населенного пункта в Туве

- Дух из оперы якутского композитора Г.И.Литинского "Нюргун Боотур"

- Поселение у тувинцев-кочевников

- Одномачтовая парусная лодка в Нидерландах

- Финский скульптор, автор монументов: "Дружба", "Мир"

- Имя киргизского поэта Токомбаева

- Безлесный тип болота на севере Евразии

- Супермен из фантастических романов Андрея Белянина

- Один из главных притоков Рейна

- Приток Рейна в Швейцарии

- Река Швейцарского плоскогорья

- Река в Европе

- Река в Швейцарии, левый приток Рейна

- Река, рождённая в Бернских Альпах

- Финский фольклорист, автор фундаментального "Указателя сказочных типов"

- Библейский первосвященник

- Брат и помощник пророка Моисея

- Брат пророка Моисея

- В Библии - первый первосвященник Еврейского народа, брат пророка и законодателя Моисея

- Во время отсутствия Моисея именно он по требованию народа изготовил золотого тельца

- Говорил с людьми по велению бога Яхве

- Кто замещал библейского Моисея, пока тот общался с Яхве?

- Кто из библейских героев превратил свой посох в змею на глазах у фараона?

- Моисей был косноязычен, и вещать за него был вынужден старший брат, прозванный "устами Моисея". Как звали брата?

- Первый ветхозаветный первосвященник

- Первый первосвященник, брат Моисея

- Первый священник из Ветхого Завета

- Толмач при библейском Моисее

- Элвис . Пресли

- В старообрядчестве согласие, отделившееся во 2-й половине 18 века от филипповцев

- Бог в древнеарабской мифологии - покровитель города Босра

- Бог плодородия у арабов

- Бог Луны у египтян

- В египетской мифологии - божество луны, почиталось в Фивах

- Египетский бог Луны

- Город в Западной Сахаре, иначе Эль-Аюн

- "Вода" по-арабски

- Арабская мужская одежда, длинный шерстяной плащ с прорезями для рук, служивший и постелью

- Левый приток Томи

- На какой реке стоит город Прокопьевск?

- Плащ у арабских кочевников

- Редкое сукно и плащ из него

- Шерстяной плащ бедуина

- плащ у арабских народов

- Печатный или цельногравированный молитвенник-амулет у болгар и сербов в XVII-XVIII веках

- Город-порт в Иране

- Иранский порт

- Опера украинского композитора Ю.С.Мейтуса

- Портовый город в Иране

- Анидаг, Йагупоп, Нушрок, ..

- Квакающий приятель Анидаг

- Министр Йагупопа

- Министр из свиты Йагупопа

- Министр короля Йагупопа

- Министр при дворе Йагупопа

- Отрицательный персонаж "Королевства Кривых зеркал"

- министр в правительстве Нушрока

- приятель Нушрока (сказ.)

- противник Оли и Яло (сказ.)

- "Колокол" на лампе

- "Наряд" для настольной лампы

- "Нахлобучка" для настольной лампы

- "Парашют" над лампой

- "Шапка" лампы

- "Шляпа" для потолочной лампы

- "Шляпка" для настольной лампы

- "шляпа" для лампы

- "шляпа" лампы

- В четвертой по счету статье словаря Даля приводится синоним этого слова - "тенник"

- Головной убор околпаченной лампы

- Если защемляет нос пенсне, а носит монету портмоне, то что склоняет свет?

- Зонтик над лампочкой

- Колпак лампы

- Колпак на лампе, создающий уют

- Колпак настольной лампы

- Колпак светильника

- Колпак торшера

- Колпак, которому все до лампочки

- Колпак, создающий уют

- Косо прорезанное тюремное окно

- Лампочкина "шляпка"

- Прикрытие для лампы

- Световая покрышка

- Скажите по-французски "отражающий свет"

- Тряпичный собрат стеклян. плафона

- Тряпичный собрат стеклянного плафона

- У модницы шляпка, а что у лампы?

- Чем "околпачен" светильник?

- Шляпа для торшера

- Шляпка светильника для создания нужной освещенности

- колпак для лампы

- Денежка персов

- Древнеперсидская монета

- Мелкая серебряная монета, распространённая в старину на Кавказе

- Монета Древней Персии

- Персидская мера веса, равная 368 гр

- Старинная персидская монета

- Эта иранская серебряная монета, широко распространенная в XVI-XVII вв в странах Кавказа, Ближнего Востока и Средней Азии, получила свое название по имени иранского шаха Аббаса I

- Представитель народа России (Карачаево-Черкессия)

- Представитель северокавказского народа, родственного абхазам и адыгам

- Представительница северокавказского народа, родственного абхазам и адыгам

- Нарушение способности ходить при сохранности других движений ног

- . Кунанбаев (поэт-просветитель)

- Казахский поэт-просветитель

- Поэт Кунанбаев

- "Компьютер" древнего мира

- Архитектурная деталь: плита над колонной

- В архитектуре - верхняя часть капители колонны

- Верхняя плита пилястры

- Верхушка капители

- Греческий предок калькулятора

- Допотопные счёты древних греков

- Древние счеты с пятеричной системой счисления

- Именно этому предмету посвящена первая статья "Математического энциклопедического словаря"

- Калькулятор Пифагора

- Компьютер времен Дедала и Икара

- Плита на верху капители

- Пращур компьютера

- Предок канцелярских счётов

- С этого счетного устройства начинается история компьютера

- Счёты Пифагора

- Счёты времён Пифагора

- Счёты для Пифагоровых расчётов

- Счёты наших пращуров

- доисторический компьютер

- допотопные счёты

- прапрадед компьютера

- Банан с Филиппин

- Банан, родом с Филиппин. островов

- Банан, родом с Филиппинских островов

- Банановая пенька родом из Манилы

- Бананово-текстильная пенька

- Какое слово можно получить из слова "Кааба" путём перестановки букв

- Манильская пенька

- Манильский гашиш, растёт на Филиппинах

- Пенька из Филиппин

- Перевёртыш слова Акаба

- Поменяйте буквы в слове "Акаба"

- Филиппинская пенька

- Филиппинский банан

- Филиппинский текстильный банан

- Что можно получить из слова "Кааба", если в нём поменять местами буквы

- манильная пенька

- "Облака плывут в . "

- "Отец + река" по-хакасски

- В Японии Токио, а что в Хакасии?

- В какой город плывут облака из песни Александра Галича?

- Впадает в Красноярское водохранилище

- Город правительства Хакасии

- Наша республиканская столица с двойником Эйфелевой башни

- Переведите на хакасский язык "отец + река"

- Река, впадающая в Енисей

- Республика со столицей Хакасия

- Столица Республики Хакасия

- Столица Хакасии и приток Енисея

- Хакасская река, лев. приток Енисея

- Хакасская река, левый приток Енисея

- Центр Республики Хакасия

- Итальянский композитор

- Малая планета

- Известный советский альпинист, именем которого назван пик на Памире

- Отказ грузовладельца от своих прав на застрахованное имущество при уплате ему страховой суммы

- Полная утрата судна

- Прадед Персея

- Сын Посейдона и нимфы Аретусы

- Житель мифической страны гипербореев в древнегреческой мифологии

- В греческой мифологии житель Гипербореи, прорицатель и жрец Аполлона

- Циклоп из якутских мифов

- Египетский хлопок

- Хлопок из Египта

- Глава государства Нигерия, председатель Временного правящего совета

- Грузинский поэт

(c) Новый сканвордист - ответы на все сканворды 2021

Особенности налоговой системы Индии

Особенности налоговой системы Индии заключаются в следующем.

1. Административная система. Высшим органом департамента по налогообложению является Центральный совет по прямым налогам, который входит в министерство финансов при Правительстве Индии. Совет администрирует соблюдение прямых законов по налогообложению, а именно подоходный налог на имущество и налог на дарение.

В Индии действует единый закон о налогообложении, принятый по Акту о налогообложении в 1961 г. По конституции Индии штатам запрещено обложение налогами доходов, кроме дохода от реализации сельскохозяйственной продукции. Налогообложение в Индии зависит от статуса резидента вне зависимости от национальности или места постоянного жительства налогоплательщика. Резиденты обязаны платить налоги в Индии на все доходы, получаемые из других стран. Резидент, имеющий статус «неординарного резидента», платит налоги в Индии на доходы, получаемые от своей деятельности в Индии и за рубежом. Нерезидент облагается налогами только на территории Индии, а за пределами Индии освобождается от индийского налогообложения.

2. Налогооблагаемый доход. Доходы имеют следующие пять источников: заработная плата, доходы от недвижимости, доходы от прибыли от коммерческой и профессиональной деятельности, доходы от оборота капитала и доходы от других источников. Существуют определенные ставки и минимальные размеры доходов, которые не подлежат налогообложению. Совокупность налогооблагаемого дохода определяется после вычета возможных убытков и предоставляемых льгот. Некоторые виды доходов не подлежат налогообложению и не включаются в совокупность налогооблагаемого дохода.

3. Итоговые льготы. В целях поощрения и подъема промышленного производства и развития правительство Индии предоставляет производителям различные льготы и дотации по налогам, за счет чего налоги резко сокращаются.

4. Амортизационные льготы. Такие льготы распространяются на производственные помещения, мебель, оборудование, суда и корабли. Амортизация на оборудование классифицируется по трем категориям и составляет 25, 40 и 100%) стоимости. Амортизация в течение одного года после приобретения оборудования не может быть выше 50% первоначальной стоимости в случае его использования менее чем 180 дней за год. Частичная собственность на активы предоставляет право на амортизационные льготы.

5. Расходы на приобретение патентов, права и авторских прав. Расходы капитального характера налогом не облагаются и должны быть равномерно распределены в течение 14 лет.

6. Расходы на приобретение ноу-хау. Из этих расходов 1/6 часть не облагается налогом в течение одного года, а остаток распределяется равномерно в течение последующих пяти лет. Если приобретенное ноу-хау разработано институтом, по рекомендации властей Индии, то 1/3 часть не облагается налогом в первом году применения, а остаток в течение последующих двух лет. Льготы для вновь созданных промышленных предприятий в зонах свободной торговли (ЗСТ) Прибыль, полученная такими предприятиями, созданными в определенной ЗСТ на технологических линиях по производству компьютеров и программного обеспечения, не облагается налогом в течение пяти лет при условии, если не менее 75% продукции предназначено на экспорт. Льготы для гонораров, комиссионных, полученных от иностранных производителей Подобные доходы, полученные за оказанные услуги за рубежом, имеют 50%-ную скидку в виде льгот при поступлении в Индию.

7. Льготы для экспорта программного обеспечения. Прибыль, полученная от оказания технических услуг по созданию программного обеспечения за пределами Индии, а также от экспорта программного обеспечения, не облагается налогом при определенных условиях. Предприятия, созданные в некоторых отсталых регионах, а также занятые производством и распределением электроэнергии, на все 100% освобождаются от налогов на прибыль в течение пяти лет, а в последующие пять лет получают тридцатипроцентные льготы. Предприятия, занятые развитием, обслуживанием и содержанием инфраструктурных услуг, получают 100%-ное освобождение от уплаты налога на прибыль в течение пяти лет и 30%-ные льготы на протяжении пяти последующих лет при условии, что десятилетний период не превышает двенадцати лет с начат производственной деятельности.

8. Налогообложение для нерезидентов, занятых в бизнесе. Налогооблагаемый доход нерезидентов и иностранных фирм определяется в размере от 5 до 10% суммы, получаемой в Индии в следующих сферах деятельности: геологоразведочные работы, связанные с добычей нефти; работы, связанные с авиатранспортом; судоходство; строительные работы, проекты «под ключ». На доходы, получаемые от геологоразведочных работ, предоставляются дополнительные льготы, разрешенные Актом. Оплата лизинга самолетов или двигателей к ним (кроме оплаты запчастей и услуг, связанных с эксплуатацией самолетов) не облагается налогом при наличии одобрения соглашения центральным правительством Индии. Проценты, получаемые по определенным ценным бумагам, облигациям нерезидентами, не облагаются налогом. Иностранному техническому и научному персоналу предоставляются частичные льготы при уплате налогов.

Все граждане, кроме тех, кто обязан платить заработную плату, проценты, аренду за помещение, оплачивать профессиональные и технические услуги, контракты и дивиденды, должны удержать налог у источника. Нерезидент, имеющий право на налоговые льготы, должен обратиться к соответствующим органам. Доходы от акций, приобретенных за счет средств, полученных из-за границы, облагаются налогом по ставке 20%.

9. Освобождение от двойного налогообложения. Правительство Индии заключило двусторонние соглашения с рядом стран по освобождению от двойного налогообложения (в том числе с Российской Федерацией, Австрией, Германией, Китаем, Францией, Японией, Испанией, Швецией и пр.). С некоторыми странами имеются другие специальные соглашения, освобождающие от двойного налогообложения по доходам от судоходства и воздушного сообщения (в том числе с Афганистаном, Болгарией, Эфиопией, Ираном, Кувейтом, Ливаном, Оманом, Пакистаном, Саудовской Аравией, Йеменом). Также предоставляется одностороннее освобождение от налогообложения в виде вычета суммы, уплаченной в качестве налога в другой стране.

10. Направления реформирования налоговой системы. С 1 апреля 2007 г. в Индии началась постепенная отмена центрального налога с продаж (ЦНП), которая начнется со снижения ставки этого налога с 4 до 3%. Это, во-первых, необходимо для успешного функционирования НДС и введения налога на товары и услуги в будущем, а во-вторых, это решение должно ускорить процесс развития Национального общего рынка. Закон о центральном налоге будет снимать один из процентов ежегодно в течение последующих четырех лет, до его полной отмены в 2010/11 финансовом году.

Правительство планирует компенсировать штатам убытки от потери налоговых доходов, которые возникнут в результате перечисленных выше изменений в системе налогообложения. Центральное правительство также согласовало со штатами налогообложение других 44 видов услуг. Дополнительные пошлины будут налагаться на такие товары как табак, чтобы облегчить переходный период.

Во все времена и эпохи представители власти были весьма изобретательными в стремлении пополнить казну. Они придумывали всевозможные поводы для введения тех или иных налогов. Сборы взимались за использование мыла, общественных туалетов и даже за прикрытую грудь. На что еще вводились странные пошлины – далее в обзоре.

Налог на бороду

Как известно, Петр I «прорубил» окно в Европу. Среди прочего государь считал, что длинные бороды, которые носили русские, никак не вязались с обликом европейцев. Все, кто отказывался сбривать бороду, облагались особым налогом. Купцы выкладывали по 60 рублей в год за разрешение ходить с бородой. Крестьяне платили по 1 копейке только когда заезжали в город. Всем заплатившим этот налог, выдавался жетон с изображением бороды и усов и надписью «Деньги взяты».

Кстати, Петр I был не первым, кто додумался ввести подобный сбор. В 1535 году английский король Генрих VIII также облагал налогом мужчин с бородами, которые не сбривали дольше двух недель. Чем выше был статус человека, тем больше он платил.

Налог на урину

В 74 году н. э., когда в Риме активно использовались общественные туалеты, император Веспасиан Старший ввел налог для желающих собрать мочу. Когда сын Тит Флавий Веспасиан возмутился по поводу того, как отец пополняет казну, император протянул ему деньги и попросил понюхать. «Pecunia non olet» , - ответил сын. Оттуда и пошло знаменитое выражение «Деньги не пахнут».

Налог на мыло

«Прощай, немытая Европа!» - именно так восклицал один из классиков. Дело в том, что в XVII в Англии вступил в силу налог на мыло. Религиозный пуританин Оливер Кромвель считал, что желание показывать свою наготу в общественных банях – это происки дьявола. Теперь все желающие купить мыло должны были заплатить за него очень высокую цену, т. к. мыловаров обложили большими налогами. Естественно, у бедняков не было средств на его приобретение, а аристократы с большей охотой покупали парфюм, забивающий запах пота и прочих выделений.

Налог на мыло отменили только в XIX веке. Тогда канцлер казначейства воскликнул: «Чистый народ – счастливый народ».

Налог на прикрытую грудь

В начале XIX века в княжестве Траванкор (юго-запад Индии) для женщин из низших слоев населения был введен налог на грудь («мулоккарам»). Вид обнаженной груди должен был возбуждать представителей высших каст. Те, кто пытались прикрываться тканью или ожерельями, должны были платить налог.

В 1803 году женщина по имени Нангели отказалась подчиниться такому порядку. Когда к ней домой пришел сборщик налогов, в знак протеста она отрезала себе грудь и вынесла ее мужчине на листе подорожника. Тот в страхе убежал, а женщина осталась дома истекать кровью, а затем умерла. Ее муж с горя бросился в погребальный костер Нангели. Эта история вызвала сильный общественный резонанс, и вскоре налог был отменен.

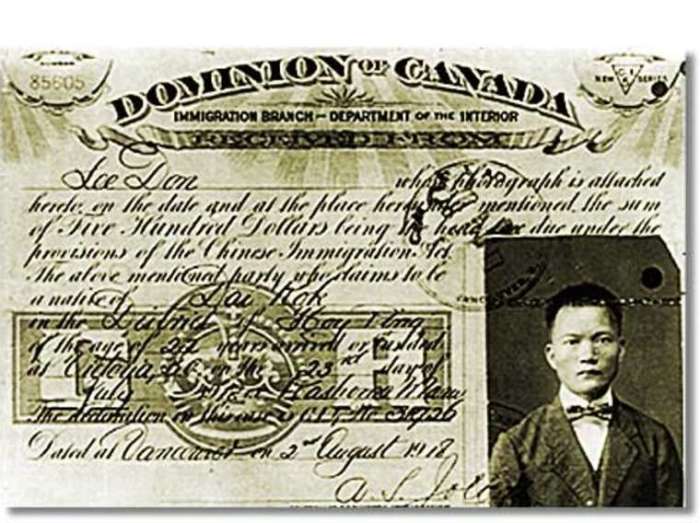

Подушный налог для китайцев

В период с 1885-1923 гг. Канада ввела «Подушный налог для китайцев». Власти страны старались препятствовать въезду китайских иммигрантов и ввели для них особый налог. Стоит отметить, что никакая другая этническая группа не обязана была платить подобные сборы. В 1885 году китайцы должны были заплатить 50 долларов за въезд в Канаду, а к 1903 году эта сумма выросла до 500 долларов. Более того, все прибывшие из Поднебесной не имели права зарабатывать больше одного доллара в день.

Налог на окна

В конце XVII века в Англии нашли еще один удивительный способ как наполнить казну – ввели налог на окна. Стеклянные проемы считались признаком роскоши, т. к. в ту пору стоили очень дорого. Владельцы домов с 10 окнами платили один сбор, а те, у кого их насчитывалось более 15 – выкладывали сборщикам налогов гораздо большие суммы. Дошло до того, что англичане стали закладывать оконные проемы кирпичом. Врачи били тревогу, т. к. без солнечного света и проветривания помещения становились сырыми. Это, в свою очередь, становилось благодатной средой для распространения заразных заболеваний. Налог на окна был отменен только в 1851 году.

Понравилась статья? Тогда поддержи нас, жми:

Государственное образовательное учреждение высшего профессионального образования

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПРИБОРОСТРОЕНИЯ И ИНФОРМАТИКИ

«Национальные налоговые системы»

на тему: «Налоговая система Индии»

Макеева Н., Саркисян К.

Проверила: Бочкарева Т.Н.

1.Оценка имущества 4

2.Статус резидента 4

3.Объем совокупности доходов 4

4.Налогооблагаемый доход 4

10.Освобождение от уплаты налогов. 5

11.Особые условия по оценке налогооблагаемого дохода нерезидентов. 6

12.Доход капитала 6

13.Корпоративные налоговые ставки и предоплата налогов. 6

14.Удержание налогов 7

15.Освобождение от двойного налогообложения. 7

16.Типы прямых налогов 8

17.Типы косвенных налогов 9

18.Виды государственных налог 10

19.Различия и сходства системы налогообложения Индии и России. 11

Список использованных источников 13

Государство на юге Азии, на полуострове Индостан.

Территория - 3287,6 тыс. кв. км. Столица - г. Дели.

Население - 1,1 миллиард человек (2006г.), в стране насчитывается 500 народностей и племен, говорящих на 1652 языках и диалектах (1990 г.), в том числе хиндустанцы, телугу, бихарцы, бенгальцы, маратхи, тамилы, гуджаратцы и др.

Официальный язык - хинди, однако в этом качестве продолжает использоваться и английский язык. В приложении к Конституции дается список 18 основных региональных языков, официально употребляемых в государственном делопроизводстве.

Религия - примерно 83% населения исповедуют индуизм, около 12% ислам.

Первые государства на территории Индии возникли в I тыс. до н.э. С XVI в. происходит постепенная колонизация Индии. В результате завоеваний XVIII - первой половины XIX в. почти вся Индия стала колонией Великобритании. В августе 1947 г. страна добилась независимости, получив статус доминиона. В январе 1950 г. была провозглашена республикой.

Индия имеет хорошо развитую структуру налогообложения. Налоговая система в Индии в основном три уровня системы, которая основана между Центральной, правительств штатов и местных органов власти.

Высшим органом департамента по налогообложению является Центральный совет по прямым налогам, который входит в министерство финансов при правительстве Индии. Совет администрирует соблюдение прямых законов по налогообложению, а именно подоходный налог на имущество и налог на дарение. В Индии действует единый закон о налогообложении, принятый по Акту о налогообложении в 1961 году. По конституции Индии штатам запрещено обложение налогами доходов кроме дохода от реализации сельскохозяйственной продукции.

Оценка имущества

Все налогоплательщики обязаны представлять декларации о своих доходах в определенный срок.

Статус резидента

Налогообложение зависит от статуса резидента вне зависимости от национальности или места постоянного жительства налогоплательщика.

Объем совокупности доходов

Резиденты обязаны платить налоги в Индии на все доходы получаемые из других стран. Нерезидент облагается налогами только на территории Индии, а за пределами Индии освобождается от индийского налогообложения.

Налогооблагаемый доход

Доходы определяются по следующим пяти источникам: заработная плата, доходы от недвижимости, доходы от прибыли от коммерческой и профессиональной деятельности, доходы о оборота капитала и доходы от других источников. Существуют определенные ставки и минимальные размеры доходов, которые не подлежат налогообложению. Совокупность налогооблагаемого дохода определяется после вычета возможных убытков, размера доходов который не подлежит налогообложению и предоставляемых льгот. Некоторые виды доходов не подлежат налогообложению и не включаются в совокупность налогооблагаемого дохода.

С целью поощрения и подъема промышленного производства и развития, правительство Индии предоставляет производителям различные льготы и дотации по налогам, за счет чего налоги резко сокращаются.

Подобные льготы распространяются на производственные помещения, мебель, оборудование, суда и корабли. Амортизация на оборудование классифицируется по трем категориям и составляет 25%, 40% и 100% стоимости. Амортизация в течение одного года после приобретения оборудования не может быть выше 50% первоначальной стоимости в случае его использования менее чем 180 дней за год. Частичная собственность на активы предоставляет право на амортизационные льготы.

Вышеуказанные расходы капитального характера налогом не облагаются и должны быть равномерно распределены в течение 14 лет.

1/6 этих расходов не облагаются налогом в течение одного года, а остаток распределяется равномерно в течение последующих пяти лет. Если приобретенное ноу-хау разработано институтом, по рекомендации властей Индии, то 1/3 часть не облагается налогом в первом году применения, а остаток в течение последующих двух лет. Прибыль, полученная промышленными предприятиями, созданными в определенной в Зоне свободной торговли (ЗСТ) на технологических линиях по производству компьютеров и программного обеспечения, не облагается налогом в течение пяти лет при условии, если не менее 75% продукции предназначено на экспорт. Доходы, полученные за оказанные услуги за рубежом, имеют 50-процентную скидку в виде льгот при поступлении в Индию.

Прибыль, полученная от оказания технических услуг по созданию программного обеспечения за пределами Индии, а также от экспорта программного обеспечения, не облагается налогом при определенных условиях.

Освобождение от уплаты налогов.

Предприятия созданные в некоторых отсталых регионах, а также занятые производством и распределением электроэнергии получают 100% освобождение от налогов на прибыль в течении 5 лет, а в последующие 5 лет - 30% льготы. Прибыль полученная от мелких предприятий производящих свою продукцию получают 30% льготы на налог на прибыль в течении 10 лет начиная с года запуска производства. Предприятия занятые развитием, обслуживанием и содержанием инфраструктурных услуг получают 100% освобождение от уплаты налога на прибыль в течении 5 лет и 30% льготы на протяжении 5-ти последующих, при условии, что 10-ти летний период не превышает 12-ти лет со начала производственной деятельности.

Особые условия по оценке налогооблагаемого дохода нерезидентов занятых в бизнесе.

Налогооблагаемый доход нерезидентов и иностранных фирм определяется в размере от 5% до 10% суммы получаемой в Индии на следующие виды деятельности: - геологоразведочные работы, связанные с нефтью; - работы связанные с авиатранспортом; - судоходство; - строительные работы связанные с проектами "под ключ". На доходы получаемые от геологоразведочных работ, при определенных условиях, предоставляются дополнительные льготы разрешенные Актом. Оплата за лизинг самолетов или двигателей к ним ( кроме оплаты за запчасти и услуг связанных с эксплуатацией самолетов) произведенные индийской фирмой для нерезидента или иностранного государства не облагаются налогом при наличии одобрения Центральным Правительством Индии. Проценты получаемые по определенным ценным бумагам, облигациям нерезидентами не облагается налогом. Иностранному техническому и научному персоналу предоставляются частичные льготы при уплате налогов.

Доход от капитала.

Доход получаемый от перемещения капитальных активов, кроме сохраняемого оборотного капитала, облагается налогом в течении года подобного перемещения. Такие доходы считаются краткосрочными в случаях размещения/перемещения активов в виде акций и облигаций на фондовых биржах в течении от 12 до 36 месяцев. Долгосрочными доходами считаются средства получаемые от реализации активов с учетом инфляции и индексации. Держатели акций не являющихся резидентами не могут пользоваться льготами из-за инфляции и индексации. Такие краткосрочные доходы облагаются налогом в обычном порядке. Долгосрочные доходы от капитала облагаются налогом в размере 20% от обычной ставки.

Корпоративные налоговые ставки и предоплата налогов.

В соответствии с Актом о подоходном налоге иностранной фирмой является та фирма, которая не имеет статус отечественной. Предоплата корпоративного налога определяется на период 1 апреля по 31 марта следующего года.

Если сумма дохода окажется ниже 30% декларированной прибыли по отчетам, то облагается Минимальный Альтернативный Налог (МАН) в размере 30% от прибыли. МАН не распространяется на фирмы занятые в производстве и распределении электроэнергии и в области инфрастуктурных услуг.

Налоги могут быть уплачены индийским партнером инофирмы на доход от гонораров и платы за технические услуги инофирмы. Такая оплата не будет считаться доходом инофирмы. Предусматривается предоплата налогов за следующий год поквартально.

Удержание налогов.

Все граждане, кроме тех кто обязан платить зарплату, проценты, аренду за помещение, оплату за профессиональные и технические услуги, оплату за контракты и дивиденды должны удержать налог у источника. Нерезидент имеющий право на налоговые льготы должен обратится к соответствующим органам. Доходы от акций приобретенных за счет средств полученных из-за границы облагаются налогом по ставке 20%. Для иностранных Институционных Инвесторов доход от акций облагается налогом от 20% от дохода тогда как капитальный доход налогом не облагается.

Освобождение от двойного налогообложения

Правительство Индии заключило двусторонние соглашения с рядом стран по освобождению от двойного налогообложения. С некоторыми странами имеются другие специальные соглашения дающие освобождение от двойного налогообложения по доходам от судоходства и воздушного сообщения. Также предоставляются одностороннее освобождение от налогообложения в виде вычета суммы уплаченной в качестве налога в другой стране. В число стран, с которыми Индия заключила двусторонние соглашения входят: Австралия, Австрия, Бангладеш, Бельгия, Бразилия, Болгария, Канада, Китай, Кипр, Чехословакия, Дания, Египет, Финляндия, Франция, Германия, Греция, Венгрия, Индонезия, Израиль, Италия, Япония, Кения, Корея, Ливия, Малазия, Мальта, Маврикий, Непал, Нидерланды, Новая Зеландия, Норвегия, Филлипины, Польша, Румыния, Российская Федерация, Сингапур, Испания, Шри Ланка, Швеция, Швейцария, Сирия, Танзания, Таиланд, Арабские Эмираты, Англия, США, Вьетнам, Замбия. Странами, с которыми Индия заключила соглашения освобождения от двойного налогообложения по доходам от судоходства и воздушного сообщения являются: Афганистан, Болгария, Эфиопия, Иран, Кувейт, Ливан, Оман, Пакистан, Саудовская Аравия, Йемен.

Несмотря на то, что в среднем уровень налогов в Индии достаточно низок по международным стандартам, предельные ставки очень высокие, и это, по мнению международных экспертов, во многом мешает динамичному развитию.

Типы прямых налогов

Прямые налоги включают - налог на доходы частных лиц, налог на прибыль компаний, государственный налог на прибыль от сельхоздеятельности, налог на имущество и ряд налогов на дополнительный источник дохода.

Подоходный налог: В соответствии с Законом о подоходном налоге, компании и бизнес-организации в Индии облагаются налогом на доход от их операций. Для резидентов или местных организаций, налог которых 35% и 2,5%, надбавка взимается. Для иностранных корпоративных организаций, базовая ставка налога которых 40% и 2,5%, надбавка взимается. В дополнение к этому, 2% налога на образование также начисляется на сумму налога.

НДФЛ : Налог на доходы частных лиц взимается на доходы всех, кто работает не в аграрном секторе, и взимается по прогрессивной шкале по ставке от 10% до 31,5%, при этом по минимальной ставке с 2005 года налог взимается с тех, чей годовой доход не превышает 111,25 тыс рупий (около 2440 долл.) в год, а таких среди всей рабочей силы Индии – всего около 48 млн. человек (10% от всех трудящихся). НДФЛ находится в ведении и под контролем Центрального совета.

Некоторые поправки были внесены в бюджет о последних ставках налога на доходы физических лиц. Если плательщиком является женщина, то лимит будет увеличен до 135000 рупий. В то время как для лиц старше трудоспособного возраста, порог предела был увеличен до 195000 рупий.

Налогом на имущество облагаются активы стоимостью более 1,5 млн рупий(33тыс.долл.). Базовая ставка налога на прибыль компаний – 35%.

Для вновь основанных компаний в секторе высоких технологий или научных исследований предоставляется освобождение от уплаты налога на прибыль на 10 лет.

Доходы в сельскохозяйственном секторе облагаются сразу несколькими налогами, но они в сумме ощутимо меньше обычного налога на доходы.

Налог на прирост капитала: Налог на прирост капитала, является производным от продажи активов.

Налог взимается с долгосрочного прироста капитала, если:

· Основные фонды хранятся в течение более трех лет

· Если ценные бумаги и акции котируются в любых признанных индийских фондовых биржах.

В случае долгосрочного прироста капитала, они облагаются налогом по базовой ставке 20%. Нормальные ставки корпоративного подоходного налога применяются для краткосрочного прироста капитала. 10% налога взимается на краткосрочную прибыль капитала, который пройдет с передачей единиц паевых инвестиционных фондов и обыкновенных акций.

Типы косвенных налогов

Основными косвенными налогами последнее время являлись - налог с продаж, таможенные сборы, акцизы и налог на услуги.

Акцизный сбор: В большинстве случаев, взимается около 16% акцизов, а в некоторых случаях, дополнительная пошлина акцизов составляет около 8%,которая также взимается. В связи с последними изменениями бюджета, образовательных процессов взимается около 2%.

Налоговые льготы созданы в секторах, которые создают рабочие места, на малых предприятиях, кустарной промышленности, секторов пищевой промышленности, био-дизельное топливо и так далее. Акцизный сбор был увеличен примерно на 5% на сигареты и другие табачные изделия.

Таможенная пошлина : Таможенная пошлина в Индии подпадает под Закон о таможне 1962 года и таможенно-тарифной акт 1975 года. Как правило, на товары, которые ввозятся в страну взимается таможенная пошлина наряду с образовательным процессом. Для промышленных товаров, ставку сократили до 15%. Таможенной пошлины оценивается по значению сделки товаров.

Центральный совет акцизов и таможни при Министерстве финансов управляет процессом таможенной пошлины в стране.

ФНС : как правило, 10% налога на услуги взимается на различные услуги, которые предоставляются в стране. Предел освобождение от уплаты налога в случае малых поставщиков услуг был увеличен до Rs.800, 000 из Rs.400, 000.

Виды государственных налогов

Помимо центральных налогов, государства также взимать налоги с различных товаров и услуг. Некоторые из налогов:

Налог с продаж / НДС: В большинстве случаев, налог с продаж взимается по продаже движимого имущества. В большинстве государств налог с продаж был заменен налогом на добавленную стоимость (НДС). В случае НДС, налоги взимаются только на товары, а не услуги. НДС составляет 4 плиты:

· 0% на товары первой необходимости

· 1%, взимаемых с слитков и ценных камней

· 4% промышленной продукции и капитальных товаров массового потребления

· Все остальные пункты 12,5%

Ставки НДС на нефть, табак, алкоголь и так далее отличаются от штата к штату.

Кроме того, есть некоторые другие налоги, государственные и местные, которые применимы. К ним относятся:

· Гербовый сбор по передаче активов

· Недвижимость / налог на строительство

· Сельское хозяйство/ налога на прибыль

Различия и сходства системы налогообложения Индии и России.

Практически во всех странах, добившихся успехов в экономике, действует прогрессивная шкала подоходного налога. Не удивляют и давно известны высокие максимальные ставки налога в развитых странах (от 35% до 65%). Но и в Индии также действует прогрессивная шкала с высокой ставкой: - до 30%. По этим ставкам облагаются месячные доходы, превышающие в переводе на рубли по курсу: в Индии - 27 083 руб. При этом в Индии необлагаемый налогом месячный доход - до 8125 руб., а в России - 400 руб., что примерно в 45(!) раз ниже среднего по Европе. И дело здесь не в справедливости (хотя и это очень важно). Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. А долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения. Российский опыт это подтверждает.

В последние годы правительство Индии разрабатывает налоговую реформу, направленную на постепенное введение НДС вместо налога с продаж и налога на услуги, а также на расширение налоговой базы. Тем не менее, сейчас в структуре налоговых доходов бюджета преобладают косвенные налоги, в первую очередь налоги на товары широкого потребления и услуги, которые обеспечивают 34% всех налоговых поступления в бюджет (еще 22% дают акцизы, 15% - налог на прибыль компаний, и лишь около 10% - подоходный налог). В итоге НДС введен с 1 апреля 2005, базовая ставка 12%, две пониженные – 1% и 4%.

По среднему уровню эффективного налогообложения Индия находится далеко позади всех развитых и многих развивающихся государств – средний уровень эффективного налогообложения труда в Индии составляет 1,6%, средний уровень эффективного налогообложения капитала – 5,2%, а средний уровень эффективного налогообложения потребления - 15%. В то время как, например, для США эти показатели составляют соответственно 23,4%, 27,3% и 6,4%, а в среднем для стран ЕС – 38%, 28,7% и 17,8% соответственно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бобоев М.Р., Мамбеталиев Н.Т. Налоговые системы зарубежных стран: Учеб. пособие для вузов. -- М., Гелиос, 2009. -- 624 с.

2. Брызгалин А.В. Налоговый кодекс РФ: новое в налогообложении в 2010 году (налоговое администрирование, НДС, НДФЛ, налог на прибыль). – М.,Омега-Л,2010г.

3. Воронков В.А., Иоффе М.Я. и др. Налоговые системы зарубежных стран. -- М., Юнити, 2010. -- 191 с.

4. Налоги и налогообложение / Под ред. Л.А. Юриновой. -- СПб, Питер, 2008. -- 256 с.

5. Пансков В.Г. Налоги и налогообложение: теория и практика. – М.:Юрайт ИД Юрайт, 2011.

6. Пушкарева В.М. История финансовой мысли и политики налогов. - М.: Финансы и статистика, 2010.

7. Черник Д.Г. Налоги: Учебн. -- М., Финансы и статистика, 2010. - 468 с.

Читайте также: