Сабстанс в налоговом планировании

Опубликовано: 15.05.2024

Предпринимательская деятельность в России часто строится в форме холдинга либо группы дружественных компаний. Так можно получить налоговую выгоду. Но, чтобы налоговая экономия была законной потребуется высокий уровень координации и взаимодействия. Как этого добиться? Расскажем в статье.

Свойства группы компаний

Такая форма популярна благодаря возможностям для юридической защиты активов и оперативного управления разнородными видами деятельности. Но главный бонус — это снижение налоговой нагрузки, построенное на взаимодействии дружественных компаний. И, зачастую, на имитации такого взаимодействия (внутригрупповые сделки и искусственная концентрация налоговой базы в льготной зоне).

Однако преимущества групповой структуры сопровождаются недостатками. В частности, такими:

- налогообложение при перемещении денег и имущества из одной компании в другую;

- налоговый контроль над ценообразованием по сделкам между взаимозависимыми лицами;

- дополнительное налогообложение для контролируемых иностранных компаний и налогообложение по «правилу бенефициарного собственника».

- специальная процедура для крупных сделок и сделок с заинтересованностью (с аффилированными лицами).

Получается, что холдингом невозможно управлять без юристов и налоговых специалистов. Слишком много специальных налоговых условий и ограничений. Если их не учитывать, то внутрикорпоративное взаимодействие сделает налоговую нагрузку на бизнес неприемлемой.

Кроме того, изменившаяся практика налогового контроля и подтянувшееся к ней законодательство изменили привычные представления о допустимом. Статья 54.1 Налогового кодекса прямо запрещает искажать сведения об объектах налогообложения и признавать расходы по сделкам, заключенным для неуплаты налогов. Например, снижение дохода за счет искусственного перераспределения на подконтрольных лиц налоговые инспекторы признают искажением сведений, запрещенным статьей 54.1 НК РФ (Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@).

При этом огромное количество искажений контролеры могут выявить уже на стадии камеральной проверки. Это стало возможным благодаря риск-ориентированному подходу и средствам автоматизации налогового контроля (уже несколько лет планомерно внедряемым). Принцип очень простой. ФНС сформировало показатели, по которым всех налогоплательщиков поделили на три группы: с высоким риском, средним и низким.

Соответственно, для группировки по этим показателям собран огромный массив информации в базе данных АИС Налог-3: адреса, контрагенты, движение денег, финансовые результаты, уровень зарплаты и т.д. Затем были созданы аналитические подразделения для работы с этим массивом. Всех, кто не соответствует нормативам риска, но упорствует в своих нарушениях, выводят на чистую воду на выездных проверках, которые наугад уже почти не проводятся.

Подробнее о развитии налогового контроля в статье.

Сама технология выездных проверок тоже продумана и уже давно не похожа на аудит первичных документов, который имел место лет десять назад. В результате инспекторы быстро находят почти все дешевые имитации. Например, посредник, который существует только по документам, но участвует в расчетах между взаимозависимыми лицами, может привлечь к себе внимание сразу после сдачи отчетности.

Как правильно выбрать налоговую стратегию?

Исходя из всего выше сказанного холдинг просто обязан уделять повышенное внимание стратегии управления налогами. Желательно с документальным закреплением ее приоритетов. На практике же, налоговая стратегия часто не формулируется и приоритеты определяются в каждой конкретной ситуации.

Когда требуется повышенная гибкость, это может быть плюсом. Если системной стратегии нет, то приоритетом по факту будет реагирование на налоговые проверки. Если для вашей ситуации это действительно приоритет, то налоговую службу холдинга можно разделить на сотрудников, автономно действующих в каждой компании. Каждый сотрудник будет обеспечивать хозяйственные операции своей организации и налаживать взаимоотношения со своим налоговым органом. Для сопровождения мероприятий налогового контроля такой структуры достаточно.

Но для крупной и разнородной группы компаний, да еще и размещенной по разным юрисдикциям, сопровождение мероприятий налогового контроля, задача хоть и важная, но все-таки по отношению к холдингу в целом — локальная. Для центральной налоговой службы холдинга в приоритете должны быть координация операций и налоговое планирование в интересах холдинга в целом.

Холдинг может экономить на налогах благодаря перераспределению показателей налоговой базы в компанию с льготным налоговым режимом. Основные способы такого перераспределения широко известны и заключаются в использовании:

- оффшорных или льготных иностранных налоговых юрисдикций;

- пониженных ставок налога на прибыль, на имущество, транспортного налога в российских регионах;

- убыточных организаций либо компаний с большими суммами НДС к возмещению;

- компаний или индивидуальных предпринимателей на упрощенке (УСН) либо на ЕНВД;

- индивидуальных предпринимателей, которые вместо налога на прибыль уплачивают НДФЛ.

Если какой-то компании удастся снизить налоги за счет отдельной, пусть и основной цепочки операций, но центральной службы не будет, то потери в других местах неизбежны.

Естественно, что без управляющей компании невозможно согласованное налоговое планирование во всем холдинге. Но отдельные юридические лица холдинга — это не филиалы. Они управляющей компании напрямую не подчиняются.

Поэтому нужно правильно определить функции и порядок взаимодействия всех налоговых специалистов, как в управляющей, так и в операционных компаниях. Иначе центральная налоговая служба замкнется на локальных налоговых проблемах своего юрлица — управляющей компании. А сотрудники операционных компаний, не понимая смысла «спущенных сверху» распоряжений, будут привлекать управляющую компанию только, когда нужна помощь, а ответственность не нужна.

Функции центральной налоговой службы

Итак, первая функция, которую надо вменить центральной налоговой службе — это экспертиза структуры группы компаний. Изначально центральная налоговая служба должна участвовать в разработке оргструктуры холдинга, и оптимизации внутрихолдинговых взаимосвязей: продумать распределение видов деятельности по компаниям и типы договоров между ними.

Например, одна компания производит продукцию, другая ее реализует по агентскому договору, третья занимается снабжением или предоставляет активы по договору аренды, а четвертая оказывает услуги управления и консультационные услуги либо служит для привлечения заемных средств.

Чем раньше продумаете структуру, тем больше у вас допустимых вариантов, и тем безопаснее и эффективнее решения. Сложно что-то менять, когда все уже случилось. Например, если поторопились создать филиал, то заменить его самостоятельным юр. лицом будет уже не так просто. Ведь нужно соблюдать принцип законности налогового планирования, согласно которому налоговая выгода всегда следует за деловой целью.

Налоговая экспертиза холдинговой структуры должна проводиться по мере роста группы компаний, а также в процессе планирования и согласования сделок, изменяющих контур холдинга. Как правило, юридические лица, входящие в группу компаний, в течение года создаются, ликвидируются, группируются по бизнес-направлениям в различном порядке, что меняет сложившиеся взаимосвязи, а, следовательно, и налоговую нагрузку.

Вторая функция центральной налоговой службы — это внутренний налоговый контроль. Чтобы налоговое планирование было безопасным нужно:

- соответствовать критериям добросовестного налогоплательщика:

- выявлять и предотвращать налоговые риски теми же методами, что и налоговые инспекторы.

Если холдинг сам проведет работу налоговых инспекторов до налоговой проверки, то либо обезопасит себя от штрафов, либо заранее подготовится к претензиям. Но если компания ограничится ситуативным реагированием на действия инспекторов, да еще при этом пропуская сделки по принципу «приоритет формы над содержанием», то риски вместо нее найдет государственная система налогового контроля. А неорганизованная толпа всегда проигрывает Системе.

Третья налоговая функция управляющей компании — это экспертиза крупных сделок и сделок между взаимозависимыми лицами. С позиции отдельной компании просто невозможно учесть все налоговые риски, которые могут вытекать из истории внутрихолдинговых взаимоотношений. Каждую крупную сделку нужно соотносить с оргструктурой группы, схемой владения активами, договорным цепочкам группы компаний и т.д. Вдруг эта сделка им не соответствует?!

Четвертая функция центральной налоговой службы методологическая — разработка регламентов и учетных политик для юридических лиц холдинга. Понятно, что полностью централизовывать разработку учетных политик не всегда целесообразно: управляющая компания может не знать тонкости коммерческой деятельности отдельных юридических лиц. Поэтому здесь требуется баланс: какие вопросы решать централизованно, а какие можно отдать на откуп операционным компаниям.

Отметим, что не стоит пренебрегать учетной политикой, которая, к сожалению, до сих пор для многих остается формальной бумажкой. Налоговую экономию можно получить с помощью методов учета расходов (доходов), позволяющих либо ускорить признание затрат, либо, наоборот, более равномерно распределить их на протяжении налогового периода.

Так, ускоренное списание на расходы актуально для компаний, в которых планируется аккумулировать выручку. А компаниям с убытками, либо тем, чья деятельность сопряжена с сезонными колебаниями, чтобы исключить всплеск авансовых платежей по налогу на прибыль лучше распределять доходы и расходы более равномерно. Благодаря экспертизе центральной налоговой службы, учетные политики компаний будут скоординированы и согласованы между собой, противоречия в них устранены, а интересы отдельных юридических лиц сбалансированы с интересами холдинга в целом.

Пятой функцией управляющей компании обязательно должен стать анализ финансовых планов и бюджетов. Многих ошибок можно избежать, если заранее планировать налоговые платежи. До сих пор не изжита практика, когда компания ведет свою деятельность так, как будто налоги платить не нужно. А когда наступает время платежа, «рисует» налоговую базу с помощью однодневок или дружественных компаний. По сути, под свои остатки на счетах. Да, это выгодно. Но вот последствия.

Если сумму законных налогов просчитать заранее и сравнить с этими последствиями, то в большинстве случаев окажется, что жизненной необходимости в риске у компании нет.

Кроме того, желательно не ограничиваться бюджетным процессом, и дополнительно поручить управляющей компании сверять плановые показатели, формирующие налоговые базы компаний, с доступными для холдинга методами снижения налогов. Например, если планируется крупная закупка основных средств, то должна последовать рекомендация чтобы имущество приобретала компания, находящаяся на территории с пониженной ставкой. Если, конечно, возможно будет организовать использование этого имущества.

Если ресурсы управляющей компании позволяют, то не лишним будет централизовать мониторинг изменений налогового законодательства и арбитражной практики. По его результатам управляющая компания могла бы вырабатывать общий подход к изменениям, рекомендовать новые методы и способы налогового учета для холдинга. То есть давать разъяснения, указания и рекомендации к новым условиям.

Такие централизованные предупреждения и рекомендации обязательно снизят налоговые риски и поспособствуют использованию налоговых резервов. А это и есть конечная цель налогового планирования.

Таким образом, с помощью группы компаний можно добиться законной налоговой экономии. Однако для этого потребуется очень высокий уровень координации и взаимодействия юридических лиц группы. Кроме того, раз управлять группой сложнее, чем одной компанией, то и квалификация специалистов должна быть выше. Для налогового управления холдингом нужны нестандартные подходы.

Учитывайте, что уплата всех налогов с горкой, не гарантирует налоговой безопасности. Но и зазывать к себе контролеров контактами с однодневками или дроблением единого бизнеса на несколько «бумажных» компаний тоже не стоит.

Помните, что юридическое крючкотворство для налогового планирования в сегодняшних условиях использовать опасно. Документы должны соответствовать реальности, а реальность документам. Да, это дороже и сложнее, чем просто сочинить документы. И не всегда возможно. Но если в налоговом планировании отталкиваться от экономического содержания, то будут доступны и специальные режимы налогообложения, и льготные налоговые юрисдикции.

Фото Getty Images

Каймановы острова и Британские Виргинские острова — одни из самых распространенных юрисдикций для регистрации и владения яхтами. Их популярность объясняется не только нулевым налогообложением. Кайманы и БВО предлагают максимально простую процедуру регистрации яхт, минимальные требования к эксплуатации и, при определенных условия, конфиденциальность владения.

Однако островную идиллию нарушило введение по инициативе стран «Большой двадцатки» мер по противодействию уклонению от налогообложения и размыванию налоговой базы, в рамках которых офшоры, включая Кайманы и БВО, были вынуждены с 1 января 2019 года ввести требования о присутствии, так называемом «сабстансе». Согласно данным требованиям, местные компании должны продемонстрировать должный уровень присутствия на островах в виде офисов, сотрудников и управления. В противном случае за первый год невыполнения требований придется заплатить штраф, а на следующий год компания может быть исключена из реестра, т. е. ее деятельность будет прекращена в принудительном порядке.

При этом для компаний, зарегистрированных до введения требований о сабстансе (до 1 января 2019 года), была предоставлена полугодовая отсрочка для адаптации к новым правилам. Для компаний, зарегистрированных на БВО, сабстанс должен быть обеспечен с 30 июня 2019 года, а для кайманских компаний — с 1 июля 2019 года.

Полгода пролетели стремительно, и подготовиться успели не все.

Стоит ли волноваться?

Требования о сабстансе распространяются не на все виды деятельности, однако тем, кто владеет яхтой через компанию, зарегистрированную, например, на Кайманах или БВО, стоит внимательно отнестись к изменениям: требования распространяются и на компании, которые сдают в чартер суда для осуществления морских перевозок. Максимальная сумма штрафа в первый год выявления несоответствия требованиям на БВО составит $20 000, а на Кайманах — $10 000.

Итак, вы пользуетесь своей яхтой, зарегистрированной на компанию на БВО или Кайманах, и периодически приглашаете прокатиться на своей яхте друзей и родственников. Неужели вам теперь нужны директора, сотрудники и офис?

Если вы владеете прогулочным судном, то ответ — нет. Прогулочными судами, принадлежащими компаниям, считаются суда, которыми пользуются бенефициар или сотрудники компании или их ближайшие друзья или родственники на безвозмездной основе. То есть компания–владелец не получает никакого дохода за предоставление в пользование такой яхты.

При этом для квалификации яхты в качестве прогулочного судна возмещение пассажирами расходов, понесенных во время безвозмездного пользования яхтой, является допустимым и не будет считаться получением дохода. Такое возмещение нередко рекомендуется для решения вопросов персонального налогообложения.

Стоит отметить, что на БВО из-под действия закона о сабстансе также выведены малогабаритные суда до 24 метров в длину.

Если же для вас яхта не только хобби, но и источник дохода, либо управление яхтой передано третьему лицу, которое выставляет счета за чартер, задуматься над созданием сабстанса все же придется.

Если яхта зарегистрирована под использование в личных целях, то с высокой долей вероятности можно утверждать, что требования о сабстансе не будут применяться, поскольку коммерческое использование яхты не предполагается в принципе. Обратный вывод можно сделать, если яхта зарегистрирована в коммерческом реестре.

Однако даже если яхта используется в коммерческих целях, требования не должны применяться к периодам, в которых компания не получает доходы. Поэтому если сабстанс обеспечить вы не успели, штрафа все равно можно избежать, если компания не будет сдавать яхту в чартер.

Что делать дальше?

Компания–владелец яхты, подпадающая под требование о сабстансе, должна отвечать следующим условиям:

1. Управление должно осуществляться с территории Каймановых островов или БВО.

2. Компания должна располагать достаточным количеством сотрудников на территории Каймановых островов или БВО.

3. Компания должна нести соответствующие расходы.

4. Компания должна осуществлять «ключевые функции» (управление экипажем, обслуживание судна, контроль и отслеживание перевозок и т. п.).

5. Компания должна иметь офис.

При этом каких-то четких разъяснений о количестве сотрудников, размере офиса и т. п. не установлено.

Очевидно, что обеспечить сабстанс в офшорах — задача не из простых. К счастью, это не единственная возможность избежать санкций за несоблюдение требований: например, можно переехать в другую юрисдикцию, где аналогичные требования отсутствуют или обеспечить сабстанс проще и дешевле.

«Русские офшоры» — решение проблемы?

Нельзя не сказать о возможности «переезда» офшорной компании-владельца яхты в Россию, а именно в один из недавно созданных «Русских офшоров», специальных административных районов (САР) — о. Октябрьский (Калининградская область) или о. Русский (Приморский край).

В соответствии с изменениями, внесенными в Кодекс торгового мореплавания, право плавания под флагом России также предоставлено и международным компаниям (переехавшие в САР иностранные компании). При этом классификация и освидетельствование судов может быть осуществлено в том числе иностранными классификационными обществами, наделенными необходимыми полномочиями, а государственная регистрации таких судов в Российском открытом реестре судов (РОРС) может производиться без предъявления судна капитану морского порта и без ввоза судна на территорию России.

Также недавно в Госдуму был внесен законопроект, который предусматривает ряд льгот для стимулирования «переезда» иностранных компаний-владельцев яхт в САР. Так, предлагается

- освободить от НДС ввоз на территорию России судов, подлежащих регистрации РОРС участниками САР;

- не учитывать доходы судовладельцев от эксплуатации или реализации судов, зарегистрированных в РОРС участниками САР, для налогообложения прибыли;

- освободить суда, зарегистрированные в РОРС участниками САР, от транспортного налога и налога на имущество.

Для переезда компания-владелец яхты должна отвечать всем требованиям, которые предусмотрены законодательством о международных компаниях. В частности, поскольку ни Кайманы, ни БВО не являются членами или наблюдателями ФАТФ и/или членами МАНИВЭЛ, прямой переезд компаний, зарегистрированных в таких юрисдикциях, невозможен. Однако не исключается возможность выработки иных вариантов переезда. Также сейчас обсуждаются поправки в действующее законодательство, в соответствии с которыми существенно расширится перечень государств, из которых будет возможен переезд в САР.

В любом случае, если вы решили переехать в САР, нужно готовиться к тому, что потребуются инвестиции в России в размере 50 миллионов рублей. Одним из вариантов осуществления инвестиций является вклад в имущество российской компании.

Поможем вам выявить и минимизировать налоговые риски

Best Lawyers

Лучшие юристы

по налоговому праву

II группа

Налоговое право

Право.ru-300

- Более 22 лет на рынке решаем задачи и помогаем бизнесу развиваться

- Детальный анализ рисков использования компаний, зарегистрированных в низконалоговых юрисдикциях

- Помощь в построении эффективных международных холдинговых структур

Выход на международный рынок и построение холдинга — ответственный шаг. Не всегда получается сразу определить, какая налоговая нагрузка будет оптимальной, как распределить мощности компаний в разных странах. Выбирая в пользу низконалоговых юрисдикций, уточните у наших специалистов, какие риски и преимущества развития будут в пользу той или иной схемы. Для этого достаточно одного звонка — чтобы мы начали анализ вашей ситуации.

Чтобы распределение нескольких юрлиц или действий в пределах одного холдинга дали максимальные результаты, мы разберемся в текущей структуре подразделений и компаний, сможем определить риски и предложить более оптимальные варианты для вашего бизнеса. Это особенно важно для руководителей, сомневающихся в эффективности существующей структуры, планирующих открытие филиалов, расширение или реорганизацию международной деятельности.

Для многих личная встреча в офисе в центре Москвы — удобный вариант, чтобы в обстановке с соблюдением конфиденциальности обсудить особенности международного налогового планирования. Мы предложим вам несколько вариантов развития событий, сможем показать схемы ведения бизнеса с меньшими налоговыми затратами или рисками, подскажем особенности налогообложения с учетом текущей «политики деофшоризации», которая актуальна в РФ. Вы сможете задать наболевшие вопросы и получить компетентные ответы.

Благодаря достигнутым на встрече договоренностям мы сможем начать действовать. Чтобы закрепить ответственность сторон, мы составим подробный договор, в котором опишем наши обязанности в сфере международного налогового планирования. Вы сможете быть уверенными в качестве услуг и консультаций, а мы предложим комфортные условия совместной деятельности. Строго согласно договору мы сможем начать действовать — чтобы ваша международная деятельность приносила вам выгоду.

Качество предлагаемых решений и возможной международной структуры обеспечат наши специалисты с огромным опытом работы. Правовое обоснование, определение оптимальной налоговой нагрузки на предприятие, осуществляющее внешнеэкономическую деятельность или имеющее структуры и подразделения за пределами страны, — во всех этих вопросах и многих других в области международного права и налогообложения вы сможете положиться на нас.

Налоговые риски устранены, активы надежно защищены

КСК ГРУПП помогает среднему и крупному бизнесу безопасно планировать налоги в России и за рубежом. Мы снижаем налоговые риски и используем правовые решения, которые надежно защищают собственность. Меняются законы в России и законодательство зарубежных стран, одни юрисдикции ужесточают правила, в других, наоборот, появляются новые возможности. Мы всегда в курсе этих изменений и предлагаем только актуальные решения.

Современные тенденции в бизнесе

Условия ведения бизнеса за рубежом сильно изменились за последние годы. Мир стремится к прозрачности, основная цель — бизнес должен платить 100% налогов. Что конкретно поменялось:

- Ушла в прошлое эра классических офшоров — «полочных компаний». Теперь их использование — это огромный риск;

- Открыть счет в зарубежном банке — непростая задача. Кредитные организации требуют подробное описание бизнес-модели, проверяют место присутствия (substance compliance) и страны уплаты налогов (tax compliance);

- Действует международный автообмен финансовой информацией, очень сложно скрыть реального собственника иностранной компании;

- Банки с своей стороны проводят повторную проверку происхождения капиталов;

- В России действует законодательство о КИК.

Законодательство и практика его применения в сфере международного налогового планирования стремительно меняются, и риск совершить ошибку велик. Чтобы избежать этого, обратитесь к экспертам КСК ГРУПП.

Почему специалистам КСК ГРУПП можно доверять

Рейтинги

Качество работы наших экспертов подтверждают своими отзывами крупнейшие российские и западные компании.

Средний опыт наших специалистов — более 10 лет, многие из них работали в ФНС.

Качество работы наших налоговых юристов подтверждают своими рекомендациями крупные российские и западные компании.

Одновременно у нас в работе десятки проектов по международному налоговому планированию.

Мы знаем все подводные камни, с которыми можно столкнуться.

Ежегодно за рубежом мы проводим бизнес-форум «Круглый стол директоров»

для собственников и топ-менеджеров российских компаний с оборотом от 500 млн рублей. В конференции принимают участие лучшие налоговые юристы страны, в том числе из консалтинговых компаний с мировым именем: PwC, Deloitte, KPMG, EY. Обмен опытом с коллегами также помогает нам быть в курсе ключевых налоговых трендов.

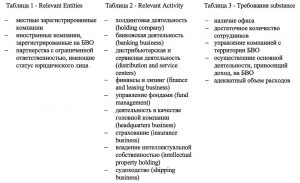

Британские Виргинские острова (далее — БВО) наравне с большинством остальных офшорных юрисдикций (см. статью) приняли в своем законодательстве положения об экономическом присутствии компаний (Economic Substance Law). Закон о сабстенсе БВО вступил в силу 1 января 2019 года.

Простыми словами смысл этого Закона сводится к тому, что соответствующие БВО компании (Relevant Entities, включая местные компании, иностранные компании, зарегистрированные на БВО, партнерства с ограниченной ответственностью, имеющие статус юридического лица – Таблица 1), которые ведут хотя бы одну из соответствующих видов деятельности (Relevant Activity, Таблица 2), обязаны соблюдать Закон, поддерживая необходимый уровень экономического присутствия на территории БВО (Таблица 3), если к ним не применяются исключения, например, если такие лица являются налоговыми резидентами других стран и могут это подтвердить документально.

Закон был написан достаточно общим языком и для предоставления необходимых разъяснений по его внедрению и работе в апреле 2019 года был выпущен проект документа, разъясняющего некоторые понятия и дающего практические примеры. В октябре 2019 года проект данного документа был завершен и сформирован в Правила об экономическом присутствии на БВО (Rules on Economic Substance inthe Virgin Islands).

Закон не содержит каких-либо разъяснений на тему того, что является «достаточным и адекватным» по отношению к офису, сотрудникам и расходам, а делает только отсылку к тому, что эти понятия будут зависеть от объемов каждого конкретного бизнеса. Вероятнее всего, дополнительные комментарии по этому поводу будут выпущены в феврале-марте 2020 года. К чисто холдинговым компаниям применяются упрощенные требования для цели сабстанса на БВО.

Первым стандартным отчетным периодом для компаний, зарегистрированных до 1 января 2019 года и заявляющих себя резидентами БВО, является 30.06.2019 — 29.06.2020. Дедлайн для подачи информации в Международное налоговое управление БВО (International Tax Authority, ITA) — 29.12.2020. Обязанность по сбору и подаче информации возложена на регистрационных агентов. Подача будет осуществляться через портал BOSS (Beneficial Owner Search System), куда должен быть представлен следующий объем информации:

(i) общий оборот, произведенный соответствующей деятельностью;

(ia) общая сумма расходов, понесенных на соответствующую деятельность;

(ii) сумма расходов, понесенных в связи с соответствующей деятельностью на БВО;

(iii) общее число работников, занятых в соответствующей деятельности;

(iv) число работников, занятых в соответствующей деятельности на БВО;

(v) адрес любого помещения на БВО, которое используется в связи с соответствующей деятельностью;

(vi) имена лиц, ответственных за руководство и управление соответствующей деятельностью, а также их взаимоотношения с компанией и являются ли они резидентами БВО;

(vii) в случае, если компания осуществляет деятельность в области интеллектуальной собственности, необходимо будет дополнительно перечислить оборудование, находящиеся на территории БВО, которое используется в связи с соответствующей деятельностью;

Те компании, которые для цели сабстанса на БВО заявляют себя резидентами других стран, должны будут предоставить соответствующее документальное подтверждение своего налогового резидента в такой стране (исключения составляют страны из списка не сотрудничающих юрисдикций ЕС). В качестве подтверждающих документов можно будет предоставить письмо или сертификат, выпущенный компетентным органом страны резидентства компании, подтверждающий ее резидентный статус или документ с расчетом налога (tax assessment), требование по уплате налога (tax demand), подтверждение уплаты налога либо любой другой аналогичный документ.

Те компании, которые для цели сабстанса на БВО считают себя резидентами БВО, должны знать, что на БВО действует нулевой режим корпоративного налогообложения для всех местных компаний. Соответственно, в случае признания компании налоговым резидентом БВО, она не будет плательщиком корпоративного налога на прибыль. Однако у такой компании остается обязанность уплачивать зарплатные налоги и сборы. Оплата зарплатных налогов и сборов делится между работником и работодателем в следующем порядке:

Payroll tax: работодатель 2% или 6%, работник 8%

Сборы соц. страхование: работодатель 4,5% социальное страхование, работник 4%

Сборы фонд здравоохранения: работодатель 3,75%, работник 3,75%

Чтобы правильно квалифицировать свою компанию для целей требований сабстенса на БВО необходимо внимательно изучить Закон и разъяснения к нему либо обратиться за помощью к компетентному юристу. Некоторые из соответствующих видов деятельности имеют важные исключения в части предъявляемых требований к присутствию на БВО.

К аждая компания в процессе осуществления деятельности сталкивается с подготовкой бухгалтерской и налоговой отчетности. По результатам подготовленной отчетности компания обязана уплачивать определенную сумму налога. Однако, часто возникает ситуация, когда налог, рассчитанный исходя из данных бухгалтерской отчетности, не равен налогу, подлежащему фактической уплате за тот же период. Разница появляется по причине различного порядка учета результатов деятельности компании в бухгалтерской и налоговой отчетности, использования различных методов начисления амортизации, а также по некоторым иным причинам, о которых подробнее поговорим далее.

Быстрый переход:

БЫСТРЫЙ ПЕРЕХОД:

Обновлено: 06.01.21

Постоянные и временные разницы в налоговой базе

Для отражения разницы в сумме налога, исходя из данных бухгалтерского и налогового учетов, было введено разделение разниц в налоговой базе на постоянные и временные.

Постоянная разница возникает в ситуации, когда доход/расход отражается в бухгалтерском учете и не принимается при расчете налоговой базы, или наоборот, принимается при расчете налоговой базы и не подлежит отражению в бухгалтерском учете. Например, это получение бесплатного налогового правительственного гранта. Сумма гранта будет учитываться в бухгалтерском учете и не будет учитываться в налоговом.

Временная разница возникает, когда доход/расход отражается в бухгалтерском учете в одном отчетном периоде, а в целях налогообложения принимается в другом отчетном периоде.

Что такое отложенный налоговый актив, отложенное налоговое обязательство и отложенный налог на прибыль?

Если же ситуация обратная, то есть компания недоплатила по налогу на прибыль в текущем периоде и в следующем налоговом периоде будет платить больше – то мы имеем дело с отложенным налоговым обязательством.

Отложенные налоговые обязательства чаще всего возникают при амортизации внеоборотных активов.

Важно:

Амортизацией называется процесс покрытия износа актива, перенос стоимости актива на счета затрат.

В ходе высчитывания амортизационных отчислений при бухгалтерском учете, стоимость актива меняется и отражается в бухгалтерском балансе как разница между первоначальной стоимостью и амортизационными отчислениями.

Для целей же налогообложения в отношении актива предоставляется налоговые вычеты в виде амортизационных отчислений. И часто, ввиду наличия временных разниц, возникает ситуация, когда величина накопленной амортизации и величина амортизационных отчислений (налогового вычета) отличаются. Например, для высчитывания налогового вычета не принимается бухгалтерская амортизация, а вместо нее принимаются специальные амортизационные отчисления. И значит, балансовая стоимость актива будет отличаться от налоговой базы этого актива. Так возникает налогооблагаемая разница.

Важно:

Поскольку отложенные налоговые активы и отложенные налоговые обязательства возникают в ходе наличия временных разниц в налоговой базе, то и сами отложенные налоговые активы и обязательства носят временный характер.

Отложенный налог – это начисление налога, которое произойдет в будущем и, соответственно, повлечет за собой уплату налога в будущем. Иными словами, это временная разница между экономическим событием и налогообложением этого события.

Интересно:

На протяжении некоторого времени США и западноевропейские страны старались сохранять позицию «налогового нейтралитета» в вопросах налогового и бухгалтерского учета. Бухгалтерская и налоговая отчетность составлялась идентичным образом без учета их различий, а потому концепция отложенного налога в этих странах не признавалась. Однако со временем стало ясно, что игнорировать множество факторов, влияющих на разницу в суммах прибыли в налоговом и бухгалтерском учетах, невозможно. Так, в начале 2010х страны внедрили отражение налоговых разниц в бухгалтерской отчетности и стали применять отложенный налог.

Причины возникновения отложенного налога на прибыль с примерами

Отложенный налог на прибыль возникает из анализа различий между налогооблагаемой прибылью и прибылью, рассчитанной в ходе бухгалтерского учета. Возникает это по различным причинам, вот некоторые из них:

- Различные методы учета доходов и расходов в бухгалтерском учете и налоговом учете. Например, некоторые доходы могут учитываться в бухгалтерском учете в одном периоде, а в налоговом — в следующем периоде, что создает разницу.

- Различные правила подсчета амортизации. В бухгалтерском учете существуют свои методы подсчета амортизации, которые могут не использоваться в целях налогообложения. Как было указано выше, чтобы высчитать налоговый вычет, не будет применяться бухгалтерская амортизация.

- Различные нормы амортизационных отчислений (далее — НАО), которые применяются в бухгалтерском учете и в целях налогообложения. Например, если НАО в бухгалтерском учете составляет 15%, а в налоговом — 20%, то это неминуемо создаст временную разницу и повлечет возникновение отложенного налога.

- В случаях, когда расходы отражаются в бухгалтерском балансе раньше, чем они отражаются в налоговой отчетности. Например, судебные расходы могут быть не сразу отражены в налоговой отчетности, однако в бухгалтерской — фиксируются немедленно.

- Затраты на будущие гарантии и возвраты. Затраты на будущие гарантии и возвраты отражаются в бухгалтерском учете, однако не рассматриваются в налоговом учете текущего налогового периода, так как фактически данные затраты еще не были понесены, а лишь были учтены. Однако в будущем, компания не сможет вычесть данные расходы из налогооблагаемой базы, а потому сумма налога с учетом суммы гарантий и возвратов будет частью отложенного налога на прибыль в будущем налоговом периоде.

- Когда бизнес несет убытки. Убытки могут быть перенесены в следующие налоговые периоды и зачтены в прибыль последующих лет, что уменьшает текущие налоговые обязательства компании и формирует отложенный налоговый актив. Законодательство разных стран устанавливает свои сроки, в течение которых убытки могут быть перенесены на будущее. Например, в России срок переноса убытка не должен превышать 10 лет с момента его получения. В США до 2018 года перенос налоговых убытков мог использоваться только в течение 20 лет с момента их получения, но в соответствии с новой налоговой реформой президента Д. Трампа в 2017 году (Tax Cuts and Jobs Act of 2017) налоговые убытки могут переноситься на неопределенный срок.

Заключение

Отложенный налог позволяет учитывать разницу в методах бухгалтерского и налогового учета, а потому обеспечивает корректное исчисление подлежащего к уплате налога. Игнорирование различий в оценке результатов деятельности в бухгалтерском учете и в целях налогообложения имело свои негативные последствия, а потому закрепленная в законодательстве множества стран возможность использовать концепцию отложенного налога соответсвует требованиям современного развивающегося мира.

Важно понимать, что наличие отложенных налоговых активов и отложенных налоговых обязательств в организации не дает оценку ее платежеспособности или финансовой устойчивости, а лишь связано с эффективностью распределения денежных средств в компании и указывает на некоторые особенности осуществления бухгалтерского и налогового учета, а также наличие различий в их результатах.

Если у Вас остались вопросы, напишите нам, специалисты GFLO Consultancy предоставят профессиональную помощь в вопросах налогообложения Вашей компании!

Читайте также: