Роль налоговой системы в рыночной экономике

Опубликовано: 30.04.2024

Налоги - это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчётный доход и прибыль предприятия.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоёмких производств и ликвидации убыточных предприятий.

Экономические преобразования в современной России и реформирование отношений собственности существенно повлияли на реализацию государством своих экономических функций и закономерно обусловили реформирование системы налогов.

На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений. В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию.

Однако, как показывает опыт развития благополучных стран, успех национальной реформы, прежде всего, зависит от надежности государственных гарантий свободы, обоснованности и стабильности правоотношений. Отсутствие или неэффективность таких гарантий, как правило, создает угрозу экономической безопасности государства, о реальности которой в условиях российской действительности свидетельствуют кризис неплатежей, падение объемов производства, инфляция и др.

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени y предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

В нашей же стране система налогов имеет очень сложную структуру. В ней присутствуют различные налоги, отчисления, акцизы и сборы, которые, по сути, почти ничем друг от друга не отличаются. Однако такая масса платежей приводит к тому, что бухгалтерия предприятий очень часто ошибается при отчислениях налогов, в результате чего предприятие платит пени за несвоевременную уплату налога. Такое впечатление, что налоговую систему специально усложняют, чтобы получать пени от налогов.

Кроме того, многие законы, в которых установлены ставки налогов, и доходы из которых они отчисляются, очень не однозначно указывают все необходимые элементы налогов.

Поэтому спустя несколько месяцев после опубликования Закона начинают появляться инструкции Министерства Финансов с разъяснениями того, как этот налог правильно считать.

Еще один недостаток нашей налоговой системы - это ее нестабильность. Налоги вводятся и тут же отменяются, не проработав и года.

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис.

Поэтому мы считаем, что для выхода из кризисного состояния необходимо наладить налоговую систему, что позволит предприятиям работать в нормальных условиях. Основными задачами системных преобразований для налоговой системы России, на наш взгляд, можно признать следующие:

повышение привлекательности российской экономики для иностранных инвестиций (льготный налоговый режим для инвестиционной деятельности, особенно для вложений в высокотехнологичные и наукоёмкие отрасли);

высокая прогрессивность обложения особо высоких, спекулятивных доходов (для уменьшения слишком большого неравенства в распределении доходов в обществе);

«установление необлагаемого минимума для получателей особо низких доходов (не менее 2,5 тыс. руб. в месяц)»[18];

стимулирование приоритетных видов экономической деятельности (льготные режимы налогообложения для экспорта продукции перерабатывающей промышленности и высокотехнологичных отраслей; льготное налогообложение основных продуктов потребления; повышенное налогообложение прибылей и доходов, вывозимых за рубеж не на цели содействия экспорту товаров и услуг);

Историческое развитие понятия налог

История развития налогов

Налоги и государство - это два взаимосвязанных между собой института.

Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.

Их взаимодействие проявляется в том, что государство для обеспечения своей финансовой деятельности использует налоги, а налоги, в свою очередь, не могут проявить все свои функции без государства. Первые упоминания о налогах связаны с появлением различных государственных образований: происходит деление общества на классы, возникают товарно-денежные отношения, появляются такие органы власти, как чиновники, суды, армия.

Изначально налоги выполняли военную функцию государства: формирование и содержание армии, а затем по мере развития государства – фискальную, регулятивную и контрольную функции.

В истории развития налогов можно выделить следующие три этапа.

Первый этап: налоговая система в государстве отсутствовала, поэтому органы власти сами устанавливали количество денежных средств, взимаемых в виде налога. Данная функция возлагалась на город или общину. На данном этапе характерна «случайность» возникновения налогов, так как сборы не имели постоянного характера и зависели от различных причин – начала войны, голода, эпидемии.

Второй этап: временные рамки – конец XVII – начало XVIII вв. На данном этапе становление государства уже завершилось. Строится налоговая система, более четко определены функции и задачи государства. Из разряда «случайных» налоги перешли в постоянные. Система налогообложения находит свою регламентацию в законах и тем самым становится одним из важных источников пополнения казны. Появляются специальные органы, осуществляющие сбор налогов. В науке начинают говорить о налоговом контроле.

Третий этап: дальнейшее развитие налоги получили в XIX в. В этот период характерен рациональный подход к установлению налогов – четкое соответствие функциям и задачам государства. Большое внимание уделяется правовой регламентации сборщиков налогов и судебной защиты налогоплательщиков от несанкционированных действий налоговых органов. Верховенство налогообложения по-прежнему принадлежит государству, хотя некоторые функции оно делегировало региональным органам власти.

В СССР налоги взимались от хозяйственной деятельности предприятий, налог с оборота и др. Это связано с политикой, которая была выбрана советскими чиновниками.

В 1990 г. Россия взяла курс на рыночные отношения и строительство правового государства. Данные события имели большое влияние на дальнейшее развитие налогов и налоговых отношений вообще. Они поставили данные отношения на рельсы международного правового регулирования. Источниками налогового законодательства являются Налоговый Кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах.

Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало классической теории налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту. Это был невероятный прогресс научной мысли, намного опередивший практику не только тех лет, но и современное её состояние. Этот период принято считать началом развития подлинной науки о налогообложении как об экономической и правовой категории, воплощающей своё объективное содержание на практике в конкретных формах.

Налоги в системе рыночной экономики

Роль налогов в рыночной экономике

Роль налогов в рыночной экономике. В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета.

Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет. На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Эта функция налогов - р е г у л и р у ю щ а я. Рыночная экономика в развитых странах - это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Государственное регулирование осуществляется в двух основных направлениях:

- регулирование рыночных, товарно-денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

- регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги.

Исходя из теории налогов и функций налогов, определяется налоговая политика государства. На практике можно выделить три основные формы налоговой политики. Они встречают не в чистом виде, а в определенных соотношениях друг с другом.

Во-первых, это выраженная фискальная политика, или политика максимальных налогов. Здесь мы имеем тот случай, когда государство стремится методом высоких налогов на подоходную часть бюджета и обеспечить превышение доходов над расходами. Подобная политика, как убедительно показал А. Лэффер, чаще всего не достигает поставленных целей. Вместе с тем она имеет и еще более серьезные последствия. Происходит замедление расширенного воспроизводства или вообще возврат к простому воспроизводству. Население оказывает пассивное сопротивление данному курсу, и начинается массовое уклонение от уплаты налогов. Уклонение от налогообложения приводит в свою очередь к росту теневой экономики.

В подобной ситуации мы имеем дело с преувеличением роли фискальной функции налогов по сравнению с остальными функциями.

Во-вторых, это налоговая политика экономического развития. При этом государство стремится всемерно снижать налоги, оставляя большую часть финансовых ресурсов в распоряжении хозяйствующих субъектов. На первый взгляд может показаться, что именно к такой политике следует стремиться. Однако она может иметь не менее тяжкие последствия, а именно: сокращение социальных программ из-за нехватки средств у правительства, снижение, уровня жизни работников бюджетных организаций, включая врачей, учителей и т. д.

Третьей формой следует признать оптимальную налоговую политику. Вот ее-то проведение требует детального научного анализа и осмысления экономической ситуации, прогнозирования последствий любых налоговых изменений, комплексности принятия решений. Для успеха налоговой политики необходимо исследовать прошлое, знать опыт зарубежных развитых стран, применять его, не слепо копируя, а соотнося со специфическими особенностями национальной экономики.

При проведении налоговой политики могут разойтись фискальные интересы государственных органов и налогоплательщиков. Налоговая политика должна учитывать как интересы бюджета, так и интересы, широких масс населения. Примирить их вполне возможно. Все заинтересованы в устойчивом развитии экономики высокими темпами, в развитии расширенного воспроизводства на основе передовых технологий. Также все заинтересованы в решении социальных проблем. Вопрос - в оптимальных соотношениях финансирования народнохозяйственных отраслей, в "прозрачности" доходов и расходов бюджета.

Автор: Пользователь скрыл имя, 16 Ноября 2011 в 22:18, курсовая работа

Описание работы

В данной работе я рассматриваю основные налоговые теории, которые разъясняют сущность налогообложения и выделяют его принципы, а также налоговую систему, её огромную роль и важнейшие функции в рыночной системе.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков и состояние налоговой системы в стране.

Содержание

Введение 3-4

1. Теории налогооблажения

1.1. Налоговые теории XVII-XIX вв. Классическая теория 5-11

1.2. Научные концепции налогообложения XX века. Кейнсианская и неоклассическая теории 12-15

1.3. Теория монетаризма 16-23

2. Налоговая система в рыночной экономике

2.1. Сущность и структура налоговой системы РФ 24-31

2.2. Основные недостатки действующей системы налогооблажения и пути их оптимизации в условиях сложившегося экономического кризиса 32-36

Заключение 37-40

Литература

Работа содержит 1 файл

курсовая.doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра Экономической теории

К У Р С О В А Я Р А Б О Т А

на тему: «Теории налогооблажения и роль налоговой системы в рыночной экономике» (№53)

Выполнил студент:

Факультета юридического

группы 615 з

номер зачетной книжки 08049

Зимина Елена Александровна

Научный руководитель:

Лубнев Юрий Павлович

КЭН, профессор_____________

Ученая степень, звание

Ростов-на-Дону - 2009

Введение 3-4

1. Теории налогооблажения

1.1. Налоговые теории XVII-XIX вв. Классическая теория 5-11

1.2. Научные концепции налогообложения XX века. Кейнсианская и неоклассическая теории 12-15

1.3. Теория монетаризма 16-23

2. Налоговая система в рыночной экономике

2.1. Сущность и структура налоговой системы РФ 24-31

2.2. Основные недостатки действующей системы налогооблажения и пути их оптимизации в условиях сложившегося экономического кризиса 32-36

Заключение 37-40

Литература 41-43

Приложения 44-45

Рецензия 46-47

В данной работе я рассматриваю основные налоговые теории, которые разъясняют сущность налогообложения и выделяют его принципы, а также налоговую систему, её огромную роль и важнейшие функции в рыночной системе.

Актуальность выбранной темы характеризуется тем, что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков и состояние налоговой системы в стране.

Для написания данной курсовой работы предо мной стояли следующие задачи:

- рассмотрение развития теории налогообложения c XX века – где основными школами были неоклассическая и кейнсианство;

- исследование научных концепций, начиная с XVII века, подробнее остановимся на теории Адама Смита (классическая школа), поскольку принципы выведенные им легли в основу современного налогообложения;

- дать полное, раскрывающее все стороны определение понятию «налоговая система»;

- рассмотреть структуру налоговой системы РФ;

- определить роль и значение налоговой системы РФ в системе государственного регулирования;

- выявить все недостатки и преимущества действующей системы, и рассмотреть существующие пути оптимизации налоговой системы РФ в условиях экономического кризиса.

Поставленные мною задачи в полной мере объясняют структуру данной курсовой работы. Первая глава посвящена теориям налогооблажения. Она раскрывает сущность таких теорий как классицизм, неоклассицизм, кейнсианство и монетаризм. Во второй главе подробно изложены все элементы налоговой системы.

В заключение сформулированы основные выводы по проведённой работе.

1. ТЕОРИИ НАЛОГООБЛАЖЕНИЯ

1.1. Налоговые теории XVII-XIX вв. Классическая теория.

Налоговые теории подразумевают определенную систему научных знаний о сущности и значении налогов, то есть различные варианты моделей налогообложения в государстве в зависимости от признания за налогами того или иного назначения. Потребность установить теоретические основы налоговых отношений обусловлена объективными причинами. Это связано с тем, что практика налогообложения опережала финансовую науку, которая не подготовила общественное мнение относительно справедливости взимания налогов, поэтому существовала необходимость теоретического обоснования налогов.

Можно выделить несколько этапов формирования представлений о природе налогообложения. На первых этапах налог выступал в основном как экономическая категория и только на последнем этапе налог стал получать правовое содержание. Полноценное теоретическое обоснование налогообложения не имеет глубоких исторических корней. До XVII века все представления о налогах носили случайный и бессистемный характер, что не позволяет относить их к серьезным теоретическим работам в данной области. Замена временных и чрезвычайных налогов на регулярные и всеобщие платежи вызвало их неприятие населением. Данное обстоятельство потребовало от финансовой науки теоретического обоснования такого явления как налоги.

Основные налоговые теории стали формироваться в качестве научных концепций, начиная с XVII века, и как свод важнейших принципов и положений получили в буржуазной науке наименование

«общая теория налогов». Вообще под налоговыми теориями следует понимать ту или иную систему научных знаний о сущности и значении налогов, их месте, роли значении в экономической и социально-политической жизни общества. Иными словами, налоговые теории представляют собой различные модели построения налоговой систем государства в зависимости от признания за налогами того или иного назначения. В более широком смысле налоговые теории представляют собой любые научно-обобщенные разработки (общие теории налогов), в том числе и по отдельным вопросам налогообложения (частные теории налогов). К частным налоговым теориям относятся учения о соотношении различных видов налогов, числе налогов, их качественном составе, ставке налогообложения и так далее. Таким образом, если направления общей теории налогов определяют назначение налогообложения в целом, то частные обосновывают, какие виды налогов необходимо установить, каким должен быть их качественный состав и так далее.

Одной из первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог граждане покупают у государства услуги по охране от нападения извне, поддержания порядка и так далее. Однако данная теория была применима только в условиях средних веков, когда за пошлины и сборы покупались военная и юридическая защита, как будто между королем и подданными действительно заключался договор. В эпоху просвещения появилась разновидность теории обмена – атомистическая теория. Ее представителями выступали французские просветители Себастьен Ле Претр де Вобан (1633 – 1707) – теория «общественного договора» - и Шарль Луи Монтескье (1689-1755) –

теория «публичного договора». Данная теория признавала, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. В этот же период складывается теория налога как страховой премии, представителями которой выступали французский государственной деятель Адольф Тьер (1797 – 1877) и английский экономист Джон Рамсей Мак-Куллох (1789 – 1864). По их мнению, налоги – это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Однако, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка. 1

Классическая теория налогов (теория налогового нейтралитета) имеет более высокий теоретический уровень и связывается с научной деятельностью английских экономистов Адама Смита (1723 -1790) и Давида Рикардо (1772 – 1823) и их последователей. Сторонники этой теории рассматривали налоги как один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирования экономики, страховой платеж, плата за услуги) налогам не отводилась. Данная позиция основывается на теории рыночной экономики, которую разработал А. Смит. В рыночных условиях удовлетворение индивидуальных потребностей достигается путем предоставления экономической свободы, свободы деятельности субъектов. Смит выступал против централизованного управления экономикой, которые провозгласили социалисты. Не уделяя внимания доказательствам, он считал априори, что децентрализация позволяет обеспечить максимальное удовлетворение. Несмотря на то, что рыночная экономика не подлежит управлению какой-либо коллективной волей, она подчиняется строгим правилам поведения. А.Смит считал, что правительство должно обеспечивать развитие рыночной экономики, охраняя право собственности. Для выполнения данной функции государству необходимы соответствующие средства. Поскольку в условиях рынка доля прямых доходов государства существенно уменьшается, основным источником покрытия указанных видов выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и прочее), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными лицами. При этом считалось, что поскольку налоги носят безвозмездный характер, пошлины и сборы не должны рассматриваться в качестве налогов.

Согласно Адаму Смиту, родовыми признаками налоговой системы выступал законный, легальный порядок платежей и хозяйственная самостоятельность плательщика. Эти характеристики лежат в основе определения круга субъектов налоговых правоотношений. Основным гарантом свободы, условием существования налога как демократического института выступает право собственности. Право собственности выступало условием и следствием личной независимости лица. 2

Принцип законности, легальности носит подчиненную роль по отношению к принципу хозяйственной самостоятельности (личной независимости) субъекта. Смит оценивает принцип законности налога, его реальное выражение – определенность срока уплаты, способа платежа, суммы не с точки зрения гарантии бюджетных поступлений, а с позиции обеспечения независимости, самостоятельности плательщика. Там, где этого нет, каждое лицо, облагается данным налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или вымогать для себя угрозой такого обращения подарок или взятку. Точная определенность того, что каждое лицо должно платить, в вопросе налогового обложения представляется делом столь важного значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем малая степень неопределенности. Этим же правилом Смит руководствуется и при разработке остальных требований к налоговой практике: требования удобных и необременительных для плательщика сроков и способов уплаты налогов, требования дешевизны взимания налогов, равномерность налога. Выполнение этих требований представлялось Смиту не менее важным критерием отнесения налога к завоеваниям нового времени. Например, исследуя первую историческую форму домового налога – подомную подать – А. Смит замечает: «Для того чтобы удостоверить, сколько очагов в доме, сборщику налогов надо было осмотреть комнаты в нем, это неприятное посещение сделало налог невыносимым». Поэтому вскоре после революции он был отменен как «клеймо рабства». Правила, выработанные А. Смитом, вводят налоговую практику в определенное русло, ограничивающее произвол правительства, направляют на создание взаимных прав и обязанностей граждан и государства. Еще

один важный вывод делает Смит: «принцип хозяйственной самостоятельности плательщика налога наилучшим образом реализуется в государствах с демократическим образом правления. Именно в таких государствах создается возможность при взимании налогов избегать тщательного расследования обстоятельств частных лиц». Итак, согласно Адаму Смиту, субъектом уплаты налога выступает лично независимый гражданин, обладающий определенной собственностью и получающий доход в результате самостоятельной хозяйственной деятельности. Обязанность налогоплательщика уплатить налог в определенный срок и в установленном размере сопровождается его правом знать сумму налога и дату платежа, которые стабильно закрепляются законом. Кроме того, налогоплательщик имеет право на такой процесс взимания налогов, который не нарушал бы его основных политических прав и не стеснял бы хозяйственной деятельности. Однако на вопрос что и как может гарантировать налогоплательщику соблюдение его прав ответа у Смита нет. Он уделил больше внимания экономическому анализу налогов, нежели правовому, хотя нельзя умолять значение выводов правового характера, сделанных им. 3

Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно

Роль налогов в рыночной экономике

Другие материалы по предмету

1.Налоговая система государства

1.1 Функции и принципы налогообложения

2.Налоговое регулирование экономики и социальной сферы

3.Налоговая система и налоговое регулирование в Республике Беларусь

Актуальность данной темы в том, что в условиях рыночных отношений и особенно в переходный к рынку период налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики.

От того, насколько правильно построена система налогообложения, насколько продумана налоговая политика государства, зависит эффективное функционирование всего народного хозяйства.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Налоги являются необходимым звеном экономических отношений в обществе. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основной источник доходов государства. Помимо этого, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, форм собственности и организационно-правовой формы предприятия.

С помощью налогов определяются взаимоотношения субъектов предпринимательской деятельности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность налогоплательщиков, включая привлечение иностранных инвестиций путем предоставления налоговых льгот инвесторам.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастают роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства путем предоставления им налоговых льгот. Государство, приводящее в жизнь грамотную налоговую политику, имеет возможность развивать наукоемкие производства и осуществлять ликвидацию убыточных предприятий.

Посредством налогов государство воздействует на определенные общественные процессы, выполняет контрольные функции, выступает гарантом Конституционного права.

Налоговая система в Республике Беларусь начала создаваться в 1991 году, когда был принят пакет законопроектов о налоговой системе. Среди них закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», «О налоге на доходы и прибыль», «О налоге на добавленную стоимость» и другие. К настоящему времени в некоторые из них внесены изменения и дополнения, некоторые утратили силу в связи с введением в действие Общей части Налогового кодекса Республики Беларусь.

Цель моей работы - раскрыть сущность, функции, и принципы налогообложения, охарактеризовать налоговое регулирование экономики и социальной сферы.

1. Налоговая система государства

1.1Функции и принципы налогообложения

Без налогов не обходится ни одно государство. Каждый человек в какой-то мере ощущает это на себе. Принцип налогообложения заложен и в белорусском законодательстве: «Граждане Республики Беларусь обязаны принимать участие в финансировании государственных налогов путем уплаты государственных налогов, пошлин и иных платежей» (Статья 56 Конституции РБ).

В отечественной экономической литературе налоги определяются как «Обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в форме перераспределения части собственного продукта, используемого для удовлетворения общегосударственных потребностей».

Налоги играют важнейшую роль среди государственных доходов, так как они составляют более 80% доходной части республиканского бюджета.

Налог устанавливается исключительно государством и базируется на законах Национального собрания Республики Беларусь или Указах и Декретах Президента Республики Беларусь. Он взимается только при наличии определенных условий (при получении дохода, прибыли или при наличии имущества, либо при занятии определенным видом деятельности). Если эти условия имеются, то налог становится одинаково обязательным для всех субъектов предпринимательской деятельности и граждан. Он вносится по заранее установленным ставкам и в точно определенные сроки. Правовая обязанность придает налогу все качества обязательного платежа: регулируемость, равномерность и устойчивость поступления, возможность принудительного исполнения и т.п.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других платежей, а также форм и методов их построения образует налоговую систему. Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, передача имущества, добавленная стоимость произведенных товаров и услуг и другие объекты, установленные законодательными актами.

Работники, создающие своим трудом материальные и нематериальные блага, основные участники производства ВВП и субъекты предпринимательской деятельности, а также субъекты хозяйствования, осуществляющие финансово-хозяйственную деятельность, являются плательщиками налогов.

За счет данных налогов, сборов и пошлин формируются финансовые ресурсы государства. В этом и заключается их сущность.

Налоги выполняют пять важнейших функций:

1.Обеспечение финансирования государственных расходов (фискальная функция)

2.Государственное регулирование экономики (регулирующая функция).

.Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию (фиск - государственная казна) - изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов, либо они недостаточны для обеспечения должного уровня развития - учреждения культуры, здравоохранения, образования и др.

Рыночная экономика в развитых странах - это регулируемая экономика. Каковы бы ни были формы и методы регулирования, центральное место в системе регулирования принадлежит налогам. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная или перераспределительная функция налогов.

Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции, капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат.

Социальная функция налогов проявляется и непосредственно через механизмы налоговых льгот и налоговых ставок, что входит во внутренний механизм действия налога (НДС, налога на прибыль и т.д.).

Стимулирующая функция налоговой системы является одной из важнейших. Как и любая другая функция, стимулирующая функция проявляется через специфические формы и элементы налогового механизма, систему льгот и поощрений и другие инструменты налогового механизма и налоговой политики.

Контрольная функция налогов.

Сущность ее состоит в количественном отражении и соответствии налоговых платежей и налоговых поступлений. Осуществление этой функции, ее полнота и глубина, зависит от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушение сроков и полноты уплаты налогов явление частое.

Контрольная функция, опираясь на закон, право, может эффективно реализовываться только на основе принуждения, подчинения силе государственной власти и закону. Ослабление государственной власти ведет к ослаблению контрольной функции налоговой системы. И, наоборот, ослабление контрольной функции налогов означает ослабление государственной власти или ведет к такому ослаблению.

В конкретном отношении контрольная функция налогов проявляется в обязательном исполнении налогового законодательства, в полноте сбора налоговых платежей и действенности и эффективности штрафных санкций и ответственности тех, кто не выполняет или не в полной мере выполняет обязательства перед государством, предписываемые законом.

Контрольная функция налоговой системы предопределяет и оп

Стратегические

Антиинфляционные меры

Приспособление к инфляции через индексацию доходов и компенсацию потерь; борьба с причинами.

Антиинфляционная политика

Социально-экономические последствия инфляции. Антиинфляционная политика. Различные подходы к ее проведению. Стратегические и тактические меры антиинфляционного регулирования.

Социально-экономические последствия инфляции разнообразны и противоречивы. В значительной мере они зависят от вида инфляции и от способности хозяйственных субъектов прогнозировать инфляцию.

- снижение реальных доходов населения

- сокращение объемов производства

- снижение конкурентоспособности отечественной продукции

- нарушение в денежной и кредитной системе (использование денежных суррогатов- векселей; кредиты становятся краткосрочными,max их срок погашения 2 недели)

- разброс цен в различных регионах

Подходы:

1) жесткая кредитно-денежная политика (Е. Гайдар)

- денежная реформа конфискационного типа

- сокращение расходов на социальные программы

2) борьба с монополизмом

- контроль за объединением предприятий

- контроль за ценами и качеством продукции естественных монополий (РАО ЕЭС)

- штрафные санкции (промышленный шпионаж, переманивание кадров)

3) борьба с дефицитом гос. бюджета

4) структурная перестройка экономики( реформы с/х)

5) сокращение военных расходов и конверсия предприятий

6) трансформирование налоговой системы в целях пополнения гос. бюджета

-тактические

1) частичная реализация страховых гос. запасов (топлива, сырья, материалов)

2) массированный потребительский импорт

3) отказ от бартерных сделок

4) приватизация и акционирование

5) стимулирование сбережений на основе высокой ставки процента

6) предоставление льготных кредитов с/х производителям.

Налоги и их функции в рыночной экономике. Объект и субъект налогообложения. Виды налогов. Принципы налогообложения. Прогрессивное, пропорциональное и регрессивное налогообложение. Кривая Лаффера. Кривая Лоренца. Налоговая система России. Роль налогов в регулировании экономических процессов. Налоговое регулирование как составная часть фискальной политики страны.

Налоги – это обязательные и безвозмездные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и в государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Налог в соответствии со ст. 8 Налогового кодекса — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

§ отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

§ направленность на финансирование деятельности государства или муниципальных образований.

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:

§ фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

§ регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы).

Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства.

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

Субъект налогообложения (налогоплательщик) - лицо, на которое в соответствии с налоговым кодексом РФ возложена юридическая обязанность уплачивать налоги за счет собственных средств: организации, физические лица.

Объект налогообложения – это юридический факт (действие, событие, состояние), которое обуславливает субъекта платить налог:

· - совершение оборота по реализации товара;

· - совершение сделки купли-продажи;

· - вступление в наследство;

· - получение дохода и др.

Виды налогов по объекту:

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Виды налогов по субъекту:

В России существует трехуровневая система:

§ федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

§ региональные налоги, находятся в компетенции субъектов федерации;

§ местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд,фонд обязательного медицинского страхования, в дорожный фонд и др. Все прочие налоги считаютсянемаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

§ пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

§ прогрессивные (доля налога в доходе с ростом дохода увеличивается);

§ регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

§ налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

§ налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

§ налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

§ налоги, расходы по которым относятся на финансовые результаты:

§ налоги на прибыль, имущество предприятий, рекламу;

§ целевые сборы на содержание, благоустройство и уборку территории;

§ налог на содержание жилищного фонда и объектов социальной сферы;

§ сбор на нужды образовательных учреждений;

§ сборы за парковку автомобилей;

§ налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

В зависимости от налоговых ставок налоги делятся на прогрессивные, пропорциональные, регрессивные, дегрессивные.

Прогрессивное налогообложение предполагает, что ставка налогообложения возрастает вместе с ростом размера облагаемого дохода (налоговая ставка по мере роста дохода увеличивается).

Пропорциональное налогообложение означает, что норма налогообложения не зависит от размера подлежащего налогообложению базового дохода (независимо от размера дохода действует единая налоговая ставка).

Регрессивное налогообложение - по мере увеличения дохода норма налогообложения понижается.

Дегрессивное налогообложение предполагает увеличение налоговой ставки по мере роста базового дохода. При этом прирост нормы налогообложения по мере роста базового дохода снижается, т. е. каждый последующий прирост нормы налогообложения меньше предыдущего.

Принципы налогообложения. Система налогообложения должна основываться на определенных принципах. В этом отношении не потеряли своего актуального значения знаменитые четыре основополагающих принципа налогообложения, сформулированные А. Смитом.

Принцип справедливости. Все граждане государства должны участвовать в содержании правительства соответственно доходу, который они получают под покровительством и защитой государства.

Принцип определенности. Налог, вносимый каждым отдельным гражданином страны, должен быть точно определен по сумме, сроку и способу уплаты.

Принцип удобности. При взимании налога необходимо устанавливать время и способ внесения налога с точки зрения удобства плательщика.

Принцип экономии заключается в снижении издержек, связанных с взиманием налога. Система налогообложения должна быть построена таким образом, чтобы из кармана народа изымалось как можно меньше средств сверх того, что поступает в казну государства. Если, например, сбор налога требует большой армии чиновников, то их заработная плата может поглотить значительную сумму от налоговых поступлений.

Кроме этого, система налогообложения должна быть понятной для налогоплательщика, а объект налога должен иметь защиту от нередко наблюдаемого в настоящее время двойного, тройного обложения.

Принципы рациональной системы налогообложения сформулированы известным немецким экономистом Х. Халлером.

Принцип дешевизны налогообложения. Налогообложение должно быть построено таким образом, чтобы затраты государства на его реализацию были настолько низки, насколько это возможно.

Принцип дешевизны уплаты налогов. Система налогообложения должна быть такой, чтобы затраты налогоплательщика и процедура выплаты налогов были настолько низки, насколько это возможно.

Принцип ограничения бремени налогов. Налогообложение должно быть как можно менее ощутимым для налогоплательщика, с тем чтобы оказывать минимальное негативное воздействие на его экономическую активность.

Кривая А. Лаффера. При налогообложении весьма важным моментом является установление оптимальных ставок налогов. Общеизвестно, что высокие налоги сдерживают экономическую активность хозяйствующих субъектов, что ведет к сокращению объемов производства и доходов. Низкие налоги усиливают стимулирование производителей и тем самым способствуют расширению производства и увеличению доходов.

Существуют разные подходы к использованию налоговых ставок с целью воздействия на экономические процессы. Одни решают возникшие в экономике проблемы с позиций спроса («экономика спроса»), другие - с позиций предложения («экономика предложения»).

Представители экономики спроса, к числу которых относятся кейнсианцы, например, предлагают при повышении темпов инфляции вводить более высокие налоги. Совокупные доходы и покупательная способность общества уменьшаются, что ведет к ограничению спроса. В результате цены снижаются и инфляция затухает.

Сторонники экономики предложения, наоборот, советуют снижать налоги, что стимулирует производство, ведет к увеличению предложения и снижению темпов инфляции. Они полагают, что высокие налоги увеличивают издержки предприятий, которые перекладываются на потребителя в форме более высоких цен, вызывая тем самым усиление инфляции.

В результате возникает дилемма: представители экономики спроса считают, что спрос создает свое собственное предложение, а сторонники экономики предложения полагают, что предложение создает себе свой спрос. Решение этой дилеммы не имеет однозначного ответа.

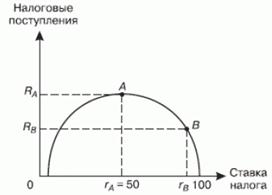

В то же время американский экономист Артур Лаффер в начале 1980-х гг. установил, что при повышении ставки налогов доходы государства сначала увеличиваются. Но, если налоговая ставка превысит некую границу, доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «светлой» легальной экономике. Чем выше ставка налога, тем ниже объемы производства и меньше доходы государства. Отображенная графически взаимосвязь между ставками налогов и налоговыми поступлениями получила название кривой Лаффера (рис. 22.1).

Рис. 22.1. Кривая Лаффера

Графическое изображение кривой свидетельствует о том, что при нулевой ставке налога поступления в бюджет отсутствуют, при 100 %-ной ставке поступления в бюджет также отсутствуют. В легальной экономике при отсутствии дохода никто работать не желает, население и предприниматели уходят в теневую экономику. В остальных случаях производители будут работать и платить налоги, которые поступают в бюджет.

Максимальная величина налоговых поступлений в бюджет достигается в точке А при налоговой ставке rд = 50 %. Если экономика, находящаяся справа от точки А, сместится в точку В, то уменьшение уровня налоговой ставки до rB в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном периоде - к их увеличению (повышение стимулов к труду приведет к расширению предпринимательской деятельности в легальной экономике).

Следует иметь в виду, что на практике идеи А. Лаффера использовать достаточно трудно, так как кривая Лаффера не дает ответа на вопрос о том, какая ставка налога является максимальной. В разных странах используются различные налоговые ставки, величины которых обусловлены налоговой политикой государства; величиной и структурой государственного сектора; состоянием экономического положения страны и т. д. Считается, что высшая ставка подоходного налогообложения колеблется в пределах 50-70 %.

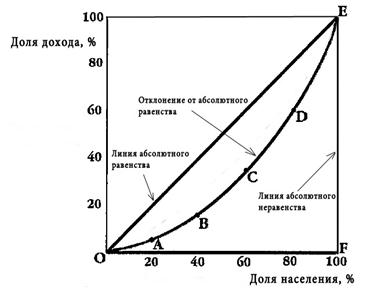

Кривая Лоренца (lorenz curve) — график, демонстрирующий степень неравенства в распределении дохода в обществе, отрасли, а также степени неравенства в распределении богатства. Если обратиться к кривой Лоренца показывающей степень неравенства в распределении дохода в обществе, то график или кривая Лоренца будет отражать долю дохода, приходящуюся на различные группы населения сформированные на основании размера дохода, который они получают.

Неравенство доходов в конце XIX - начале XX века стало объектом изучения многих экономистов США и Западной Европы. Центральной проблемой изучения является оценка справедливости и эффективности сложившегося в рыночной экономике распределения доходов и богатства. В 1905 году американский статистик Макс Лоренц разработал метод оценки распределения доходов, получивший название кривой Лоренца.

|

| Кривая Лоренца |

На оси абсцисс откладывается доля населения, а на оси ординат — доля доходов в обществе в процентном отношении. Как видно из графика, в обществе всегда имеет место быть неравенство в распределении доходов, что отражает кривая OABCDE— кривая Лоренца. Например, первые 20% населения могут получать 5% доходов, 40% населения — 15% доходов, 60% населения — 35% доходов, 80% населения — 60% доходов, ну и естественно 100% населения — 100% доходов.

Если бы в обществе было бы равное распредение дохода, то кривая Лоренца приняла бы вид прямой (биссектриса на графике), называемая линией абсолютного равенства, и, наконец, если бы в обществе весь доход получали только 1% населения, то на графике это выразилось бы вертикальной прямой линией, называемой линией абсолютного неравенства.

На основании кривой Лоренца можно вывести коэффициент Джинни.

Читайте также: