Риски уголовного преследования налогового характера

Опубликовано: 11.05.2024

Под налоговыми рисками подразумевают вероятность возникновения у предприятия неблагоприятных правовых последствий в виде финансовых потерь из-за действий госорганов вследствие неоднозначности и некорректности процессов обложения обязательными бюджетными платежами и налогового законодательства.

Налоговые риски могут возникнуть у компании не только из-за ведения хозяйствующим субъектом неэффективной внутренней политики, но и в связи с использованием двойственности некоторых положений, связанных с оплатой налога или применением достаточно рискованных схем, направленных на минимизацию выплат предприятия в бюджет.

Классификация налоговых рисков

Налоговые риски разделяются на:

- внешние и внутренние;

- непредсказуемые и предсказуемые;

- систематические и несистематические.

Среди иных оснований для разделения рисков присутствуют:

- обладающие риском субъекты;

- вероятностные последствия;

- причины образования.

Еще 3 большие объединения рисков включают риски, наступающие:

- до возникновения спорной ситуации со структурами ФНС (к примеру, при недобросовестности контрагентов, некорректном оформлении выполненной хозяйственной операции);

- в процессе ведения проверки по налоговым перечислениям из-за недостаточности времени, некачественного юридического сопровождения;

- в процессе конфликта с подразделением НС и включающие составление разногласий на акт, обжалование до передачи вопроса в суд досудебное, обжалование в судебном порядке.

На каждом из этапов споров со структурами НС по вопросам обязательных перечислений существуют риски:

- Информационные. Данные риски связаны с недостаточной информированностью, отсутствием законодательного регулирования складывающихся между субъектами отношений. К примеру, ситуация по вычету НДС при заверении счета-фактуры факсимильной подписью ИП не имеет четкого отражения в законодательных или судебных актах.

- Процессуальные. Отражают недостаточность регулирования финансовых процессов в ходе осуществления коммерческой деятельности и образуются при несоблюдении сроков, правил или иных требований, касающихся налоговых норм (к примеру, несвоевременное предоставление декларации о доходах субъекта).

- Окружающие, образующиеся при неравнозначности восприятия норм налоговыми структурами и предприятиями-плательщиками сумм. К примеру, структура НС имеет возможность возложить ответственность на предприятие по истечении законодательно ограниченного срока согласно Постановлению КС РФ (№9, 14.07.2005) о восстановлении сроков давности в отношении юридического лица, совершившего неправомерное деяние. Утверждение не содержит однозначного указания подразумеваемых действий и ситуаций, что провоцирует конфликт мнений.

- Репутационные, связанные с представлением оценочного характера о предприятии в целом. Существование разногласий с проверяющими структурами (независимо от причин возникновения) может оказать негативное влияние на партнерские или спонсорские взаимоотношения организации.

Критерии оценки налоговых рисков

Необходимость оценки налоговых рисков у предприятий является причиной проведения подразделениями НС выездных проверок в соответствии с составленным планом (Приказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Отбор предприятий для проведения проверки их деятельности ведется с учетом некоторых для того оснований, в числе которых:

- Полученные организацией убытки в течение некоторого периода работы (от 2 лет). Особое внимание привлекают предприятия, у которых отсутствуют перспективы выхода из убыточного состояния, установившие сотрудникам низкий уровень заработной платы, вычитающие большие суммы по НДС.

- Невысокий показатель нагрузки по обязательным платежам, в сравнении со средним результатом, характерным для подобного направления коммерческой деятельности. Расчет коэффициента выводится в процентном соотношении путем деления суммы уплаченных за отчетный период налогов на полученную в том же периоде выручку от реализации, не учитывая НДС.

- Значительные размеры вычетов по налогам. Но предпринимаемые попытки переноса суммы НДС, обеспечивающего снижение величины процентной ставки и возможность избежать проверки, могут стать причиной нарушения налогового законодательства.

- Предельные показатели при работе по специальным режимам, связанным с налогообложением.

- Резкое опережение темпов роста расходов, в сравнении с темпами роста доходов. У проверяющих могут возникнуть сомнения в достоверности указываемых данных, вероятностном их завышении или занижении.

- Значительное отклонение — более чем на 10% — показателя уровня рентабельности от среднеотраслевого значения. Уровень рентабельности товаров (в %%) высчитывается делением прибыли от продаж на себестоимость реализованных товаров, а активов – делением прибыли от продаж на валюту баланса.

- Низкий показатель заработка сотрудников (ниже среднеотраслевого уровня). В организации возможно сокрытие реально выплачиваемых заработных плат или занижение ставок на доходы граждан и единого социального налога.

- Соглашения с перекупщиками или посредниками, в большинстве случаев заключаемые для сокрытия сумм прибыли и уменьшения суммы обязательного бюджетного платежа. Сомнения вызывают договора, положения которых не соответствуют правилам делового оборота (к примеру, безосновательная продолжительная отсрочка оплаты), закупаемая/реализуемая продукция не представляет собой результат предпринимательской деятельности компании, а также ситуации активного сотрудничества сторон при несоблюдении обязательств по сделке одним из участников.

- Непредоставление пояснений по полученному компанией уведомлению НС.

- Изменение местонахождения и регистрации юридического лица, предпринимаемое для получения отсрочки по времени с целью исправления недостатков деятельности.

- Сотрудничество с контрагентами, вызывающими подозрения НС по причине одновременного наличия одинаковых адресов регистрации у нескольких фирм или занятия одним лицом одинаковых должностей (директор, учредитель) в нескольких предприятиях.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

- Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

- Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

- Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера. Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

- Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.

В некоторых ситуациях рекомендуется наличие определенной суммы переплаченных средств по обязательным бюджетным платежам использовать для оплаты налога и избежания возникновения долга у организации.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

Поправки в Уголовно-процессуальный кодекс предусматривают прекращение уголовного преследования, даже если ущерб возмещен уже после назначения судебного заседания, а не до этого

Каждому предпринимателю известно, что неверное бизнес-решение может повлечь за собой не только налоговую ответственность в виде штрафов и пени, но и уголовную. В октябре этого года были внесены изменения в ч. 1 ст. 28.1 Уголовно-процессуального кодекса РФ (УПК РФ) 1 , которая устанавливает порядок прекращения уголовного преследования в связи с возмещением ущерба в отношении подозреваемого или обвиняемого в совершении преступления, предусмотренного ст. 198–199.1, 199.3, 199.4 Уголовного кодекса РФ (УК РФ).

О каких преступлениях идет речь в обновленной статье УПК РФ и как за них наказывают?

В ст. 28.1 УПК РФ упоминается несколько статей: ст. 198 и 199 УК РФ предусматривают ответственность за уклонение физлица и организации от уплаты налогов, сборов и страховых взносов; ст. 199.1 УК РФ – за неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и сборов; ст. 199.3 и 199.4 УК РФ – за уклонение физлица и организации от уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в государственный внебюджетный фонд.

Под уклонением от уплаты налогов, сборов и страховых взносов понимается непредставление налоговой декларации (расчета) или иных документов либо указание в них заведомо ложных сведений. Ответственность за это преступление для физлиц, в том числе ИП, предусмотрена ст. 198 УК РФ: за совершение деяния в крупном размере наименее строгое наказание – штраф от 100 тыс. руб., самое строгое – лишение свободы на срок до года. Если деяние совершено в особо крупном размере, могут назначить штраф от 200 тыс. руб., а максимальным будет наказание в виде лишения свободы на срок до 3 лет. В данном случае крупный размер – это сумма налогов, сборов и страховых взносов, превышающая 2,7 млн руб. за три финансовых года подряд, особо крупный – более 13,5 млн руб. за тот же период.

Ответственность за то же преступление для организаций предусмотрена ст. 199 УК РФ: может быть наложен штраф от 100 тыс. руб., а самым строгим наказанием будет лишение свободы на срок до 2 лет, при этом могут запретить занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет. Если это деяние совершено группой лиц по предварительному сговору или в особо крупном размере, возможный минимальный штраф увеличится – от 200 тыс. руб., а свободы могут лишить на 6 лет. Налог или сбор считается не уплаченным организацией в крупном размере, если сумма превышает 15 млн руб. за три финансовых года подряд, особо крупный размер – это более 45 млн руб. за тот же период.

Если организация умышленно не платила налоги и сборы, не подавала документы или включала в них заведомо ложные сведения, то к ответственности привлекают должностных лиц, которые должны были отвечать за полную и своевременную уплату налогов, подписывали отчетность и подавали ее в инспекцию. Такими лицами могут быть 2 :

- руководитель организации;

- другой сотрудник, который уполномочен подписывать и представлять отчетность (например, главный бухгалтер);

- человек, который не является руководителем, но фактически выполняет его обязанности.

Причина привлечения к уголовной ответственности – умысел

Проводя предварительное расследование по уголовному делу, следственные органы должны доказать, что деяние было совершено с прямым умыслом, а именно с целью уклонения от уплаты налогов и сборов.

Способами уклонения от уплаты налогов являются умышленное включение в налоговую декларацию или иные документы заведомо ложных сведений и умышленное их непредставление 3 . При этом лицо, совершившее налоговое преступление, осознает общественную опасность своего действия (бездействия), предвидит возможность или неизбежность общественно опасных последствий и желает их наступления.

Конституционный Суд РФ в Постановлении от 27 мая 2003 г. № 9-П указал, что предусматривается «уголовная ответственность лишь за такие деяния, которые совершаются умышленно и направлены непосредственно на избежание уплаты законно установленного налога в нарушение закрепленных в налоговом законодательстве правил».

Таким образом, причиной привлечения к уголовной ответственности не может быть ненамеренная неуплата налогов и страховых взносов, например случайная арифметическая (техническая) ошибка, ошибка в бухгалтерской программе, методологическая ошибка при исчислении налога.

Отметим, что Налоговый кодекс, в отличие от Уголовного, при квалификации налогового правонарушения допускает как вину в форме умысла, так и неосторожность (ст. 110 НК РФ).

Что изменилось после внесения поправок в Уголовно-процессуальный кодекс?

В ст. 76.1 УК РФ указано, что если налоговое преступление совершено впервые, то виновные могут быть освобождены от уголовной ответственности. Для этого нужно полностью погасить недоимку, уплатить пени и штраф. Согласно прежней редакции ст. 28.1 УПК РФ суд, а также следователь прекращает уголовное преследование, если причиненный бюджетной системе ущерб был возмещен в полном объеме до назначения судебного заседания.

Ранее полное возмещение ущерба, произведенное уже после назначения судом первой инстанции судебного заседания, признавалось судами обстоятельством, лишь смягчающим наказание 4 . Это ставило в неравное правовое положение тех, кто возместил ущерб в ходе судебного разбирательства до удаления суда в совещательную комнату, перед теми, кто возместил его чуть раньше, до назначения судебного заседания. К тому же такой порядок не мотивировал добровольно загладить причиненный преступлением вред.

После внесения поправок в УПК РФ были исключены слова «до назначения судебного заседания». Теперь уголовное преследование прекращается, если ущерб возмещен в полном объеме до вынесения судом решения. То есть избежать уголовной ответственности за неуплату налога теперь удастся, даже если лицо, которое совершило налоговое преступление впервые, компенсирует ущерб уже в ходе судебного заседания.

Налоговый комплаенс как инструмент уменьшения рисков привлечения к уголовной ответственности по налоговым преступлениям

Налоговый комплаенс – это комплекс мер по оценке налоговых рисков. Он позволяет выявить ошибки при исчислении налогов и сборов, оценить вероятность назначения налоговой проверки, проконтролировать соблюдение критериев должной осмотрительности, проверить поставщиков на добросовестность и т.д. Процедуры налогового комплаенса помогут точно узнать, насколько рискованна применяемая организацией хозяйственная модель. А главное, после проведения таких процедур можно будет выработать план мероприятий для нивелирования рисков и предотвращения возможных негативных последствий, в том числе привлечения к уголовной ответственности.

Рассмотрим пример. Небольшое ООО решило проанализировать, насколько рискованна применяемая им модель хозяйственных отношений с точки зрения ст. 54.1. НК РФ («Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов»). Общество обратилось к сторонним налоговым консультантам. Они предложили провести проверку, при которой выявляются, оцениваются и нивелируются налоговые риски на предприятии. Особенность этой процедуры налогового комплаенса заключается в том, что критериев налоговых рисков по ст. 54.1 в Налоговом кодексе нет. Для определения подобных рисков используются методики, основанные в том числе на опыте сопровождения налоговых проверок и анализе арбитражной практики.

После проведения запланированной комплаенс-процедуры стало ясно, что в зоне риска оказались хозяйственные взаимоотношения организации с индивидуальными предпринимателями. В случае проверки налоговый орган мог переквалифицировать гражданско-правовые договоры с ИП в трудовые и доначислить страховые взносы и штрафы. Такой риск возник из-за ошибок в формулировках условий договоров и оформлении первичных документов.

(Налоговый орган может переквалифицировать гражданско-правовые договоры с самозанятыми в трудовые и доначислить налоги и страховые взносы, которые не выплачивались с даты заключения договоров. А если сумма неуплаченных налогов и сборов окажется крупной, то может встать вопрос и об уголовной ответственности. Почему это возможно и как этого избежать – читайте в статье «Самозанятость: нюансы нового налогового режима»).

1 Федеральный закон от 15 октября 2020 г. № 336-ФЗ «О внесении изменения в статью 28.1 Уголовно-процессуального кодекса Российской Федерации».

2 Пункт 7 Постановления Пленума Верховного Суда РФ от 26 ноября 2019 г. № 48 «О практике применения судами законодательства об ответственности за налоговые преступления».

3 Пункт 4 того же постановления.

4 Постановление Пленума Верховного Суда РФ от 15 ноября 2016 г. № 48; Апелляционное определение Московского городского суда от 28 мая 2018 г. по делу № 33-23278/2018; Определение Восьмого кассационного суда общей юрисдикции от 13 мая 2020 г. по делу № 77-776/2020.

Есть ряд универсальных профилактических действий, которые позволят предпринимателю минимизировать риски привлечения к уголовной ответственности. Более детальные рекомендации зависят от каждого конкретного случая.

Возникновение рисков

Как правило, условия, при которых возникают серьезные риски привлечения к уголовной ответственности, следующие:

- конфликт с контрагентами;

- невыполнение взятых на себя по отношению к контрагентам имущественных обязательств со стороны компании;

- «заказ» со стороны конкурентов;

- рейдерская атака для завладения бизнесом, помещениями;

- корпоративный конфликт внутри компании между учредителями;

Наиболее часто применяются такие статьи Уголовного кодекса РФ в отношении директоров и учредителей:

- ст. 159 («Мошенничество»), максимальное наказание до 10 лет лишения свободы. Это самая «универсальная статья» УК РФ, под которую может попасть невыполнение любого обязательства;

- ст. 160 («Присвоение или растрата»), максимальное наказание до 10 лет лишения свободы. По ней привлекают за хищение вверенного имущества;

- ст. 199 («Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов»), максимальное наказание до 6 лет лишения свободы;

- ст. 201 («Злоупотребление полномочиями»), максимальное наказание до 10 лет лишения свободы. Ее вменяют за использование руководителем полномочий вопреки интересам организации в целях извлечения выгоды.

В компанию в рамках возбужденного уголовного дела пришли с обыском сотрудники полиции. В ходе обыска были изъяты документы за весь период деятельности компании, в том числе деловая переписка и вся оргтехника.

Причиной возбуждения уголовного дела явилось невыполнение в полном объеме принятых на себя обязательств перед контрагентом, конфликты с его представителями по урегулированию вопросов и т.д.

Изъятие документации полностью парализовало деятельность предприятия, которое в течение месяца фактически прекратило свое существование из-за невозможности заниматься предпринимательской деятельностью. Кроме этого, в изъятых документах (черновиках) оказалось много информации, которую следователь счел доказательством мошеннической деятельности предприятия.

Способы снижения рисков

Основными способами минимизации уголовно-правовых рисков являются следующие.

Исполнение предприятием договорных обязательств, особенно тех, которые связаны с государственным финансированием. Если предприятие не может или не успевает исполнить взятые на себя обязательства, ни в коем случае нельзя создавать видимость их исполнения, подписывать закрывающие документы, чтобы в будущем завершить реализацию проекта. Необходимо принять меры для обоснования проблем перед контрагентом.

Работа с проверенными и надежными контрагентами. Тщательный отбор новых подрядчиков с фиксацией всех переговоров, копированием деловых и персональных документов, сохранением переписки и предложений.

Разрешение конфликтных ситуаций путем взвешенных переговоров, в том числе с сотрудниками правоохранительных органов.

Проведение независимых экспертиз при оценке имущества, совершении сделок, постоянный аудит предприятия.

Контроль исходящих от компании документов, в том числе договоров. Важно не подписывать документы в спешке без должного анализа, исключить двусмысленные формулировки.

Исключительно письменное согласование документов, связанных с совершением сделок, которые могут быть в дальнейшем поставлены под сомнение. При необходимости нужно запрашивать письменные поручения учредителей, в противном случае отказываться от совершения таких сделок.

Соблюдение «гигиены» деловой переписки, телефонных и иных переговоров. Любая двусмысленная фраза может быть впоследствии истолкована правоохранителем как намерение совершить преступление.

Привлечение специалистов в области уголовного права к любой переписке и общению с правоохранительными и фискальными органами. Либо, как минимум, следование общедоступным рекомендациям по такому общению и переписке.

Полное исключение переговоров на коррупционные темы, решения возникающих проблем коррупционными методами.

Важным управленческим шагом по минимизации рисков является введение на предприятии политики по документообороту, которую необходимо использовать в повседневной работе, даже когда ничего не предвещает проблем.

Хранение документации

В офисе компании должны храниться только те документы, которые необходимы для работы в отчетном квартале. Иные документы лучше хранить на арендуемом складе, доступ к которому имеет ограниченный круг лиц.

Часто предприниматель узнает о проблемах с правоохранительными органами, только когда к нему в офис приходят оперативники или следователи. Правоохранители забирают всю документацию, изымают серверы и компьютеры, чтобы провести расследование. А далее возникают трудности с возвращением документов, которые требуются в работе, в судах, в налоговой инспекции. Поэтому и нужна подстраховка. Если в дальнейшем для обоснования своей позиции понадобится предоставить следствию документы, которые лежат вне офиса, то это легко можно сделать.

Также нужно быть готовым и к изъятию серверов и оргтехники. Информацию стоит хранить на «облаке» или серверах, находящихся в других странах, чтобы после изъятия можно было без потери времени восстановить работу компании в кратчайший срок. Целесообразно иметь запасной комплект оргтехники, который будет храниться вне офиса, но может быть оперативно установлен.

Конечно, в соответствии со ст. 164.1 УПК РФ сотрудники правоохранительных органов должны копировать информацию, а не изымать «железо». Однако существуют исключения, когда допускается изъятие и правоохранитель этим пользуется.

Здесь также приведем пример.

Руководителя компании вызвали в СК РФ для дачи объяснений по подозрению в совершении мошеннических действий в рамках выполнения государственных контрактов. Основная причина была в том, что акты выполненных работ были подписаны по просьбе заказчика в последних числах декабря (через неделю после заключения государственного контракта) для того, чтобы закрыть финансовый год. Фактически же часть работ была выполнена в первом квартале следующего года. Кроме этого, у следствия были обоснованные сомнения в фактическом выполнении работ и поставке оборудования.

После ряда объяснений с предоставлением деловой переписки, включая скриншоты мессенджеров, и необходимых контактов удалось убедить следствие, что в действиях руководителя данной компании нет состава преступления, а нарушены только сроки выполнения контрактов. В возбуждении уголовного дела было отказано.

Именно правильная позиция при даче объяснений, наличие деловой переписки, контактов помогли обвиняемому доказать непричастность к совершению преступления.

Еще раз оговоримся, что каждая ситуация уникальна и требует всестороннего анализа и разработки индивидуальной стратегии поведения. Тем не менее в условиях незаконных действий со стороны конкурентов и правоохранительных органов соблюдение указанных рекомендаций позволит предусмотреть и снизить возможные уголовно-правовые риски и защитить бизнес от коллапса.

Вопросы уголовно-правового характера для бизнеса из года в год становятся всё более актуальными. Достаточно посмотреть на статистику генпрокуратуры и Судебного департамента ВС РФ. Поэтому предпринимателям следует знать, каких ошибок не нужно допускать и как минимизировать риски в своей деятельности.

В большинстве случаев предприниматели сталкиваются со ст. 159 УК РФ (мошенничество). И если в 2018 году, по данным Генеральной прокуратуры РФ, количество доследственных проверок по этой статье было зарегистрировано на уровне 215 000, то в 2019 году оно выросло до отметки 257 000. Текущий год, по предварительным прогнозам, выдаст очередной рост показателя — до 323 000.

Таким образом, за два года рост числа проверок по статье о мошенничестве составит почти 50 %.

На конференции «Снижение налоговых рисков: тренды 2020», организованной компанией СКБ Контур, адвокат Московской коллегии «Князев и партнеры» Алексей Сердюк ответил на следующие вопросы:

В каких случаях предпринимателям предъявляют претензии уголовно-правового характера

Для предъявления претензий уголовно-правового характера должны быть две составляющие:

- Основания предъявления претензий. Внимание привлекает либо схема в хозяйственной деятельности, которая может быть расценена правоохранителями как содержащая в себе уголовно-правовые риски, либо сделка.

- Попадание информации о фактах в поле зрения правоохранителей. Они должны начать проводить доследственную проверку по данным фактам.

Все схемы, к которым могут возникнуть вопросы, разделяются на 3 большие группы:

Сюда, в частности, входит сотрудничество с фирмами-однодневками. После 2014 года характер работы таких компаний сильно изменился. Сейчас у них нередко есть штат сотрудников, и они даже подают минимальную отчетность. Всё реже встречаются ярко выраженные однодневки с номинальными директорами и массовыми адресами регистрации.

Тем не менее и силовики, и работники ФНС уже научились оперативно выявлять такие призрачные бизнесы. По официальным данным, принятые в 2019 году Росфинмониторингом совместно с ЦБ и правоохранительными органами меры позволили сократить объем сомнительных финансовых операций более чем на 40 %. Количество фирм-однодневок впервые снизилось до 120 000.

Это вывод средств из РФ, схемы с импортом, валютные схемы, ввоз продукции, когда имеет место занижение цены).

Схемы в сфере госзакупок

К ним относятся картельный сговор, сговор поставщика и заказчика, а также ситуации, когда поставщик контролируется представителем госзаказчика.

Пример опасных внешнеторговых схем

Допустим, есть продавец, который реализует товар на территории РФ, он фактически выстраивает коммуникации с производителем: сотрудники отдела закупок направляют заказы производителю, однако, если смотреть на документы, эта продукция закупается у российской компании.

В схеме появляется номинальный импортер, который по документам ввозил товар, фиктивный продавец — нерезидент, который реализует на территории РФ продукцию. Выявление такой схемы может повлечь предъявление претензий по ст. 194 УК РФ (уклонение от уплаты таможенных платежей).

Сегодня минимальный порог, с которого могут предъявить претензии бизнесу по этой статье, — это неуплата в бюджет таможенных платежей на сумму, превышающую 2 млн руб.

Если по мнению правоохранителей эта схема была осуществлена организованной группой, то такие действия могут быть квалифицированы по ч. 4 ст. 194 УК РФ, она предусматривает наказание в виде лишения свободы на срок от 7 до 12 лет. При такой квалификации велик риск наказания в виде реального лишения свободы.

Порой под организованной группой лиц подразумевается деятельность компании (или даже группы компаний), у которой есть сотрудники, занимающие определенные должности и выполняющие определенные роли.

Если компания-продавец переведет денежные средства нерезиденту и впоследствии выяснится, что сделка не выполнялась зарубежным контрагентом, и будет установлено, что руководство компании знало о том, что сделка не планировалась к исполнению, то такая ситуация повлечет риск предъявления претензий по ст. 193. 1 УК РФ. Согласно этой статье, проведение валютных операций с использованием подложных документов предусматривает серьезное наказание: если транзакции превысили рубеж в 45 млн руб., то эти действия квалифицируются по ч. 2 ст. 193.1 УК РФ и предполагают лишение свободы на срок от 5 до 10 лет.

Пример сговора поставщика и заказчика

Тот, кто работает с бюджетом, может столкнуться с попыткой правоохранителей проверить сделку. И это происходит нередко. Чаще всего силовики обращают внимание на использование следующих схем:

- Сговор заказчика и поставщика

Зачастую поставщик принимает непосредственное участие в подготовке технического задания, может содействовать в формировании начальной максимальной цены контракта (НМЦК) и консультировать заказчика. - Сделка осуществляется поставщиком или компанией, которая имеет непосредственное отношение к представителю госзаказчика, то есть аффилирована с ним — прямо или опосредованно, через родственников, например.

Если в этих двух случаях силовики установят факт завышения стоимости или объемов, когда в контракт включаются работы, которые не планировались к исполнению, либо обнаружат факт ненадлежащего исполнения обязательств, при этом работы будут приняты и оплачены (это актуально для конца года, когда осваивается бюджет), то все эти ситуации «неформальных» отношений с заказчиков могут повлечь предъявление претензий по ч. 4 ст. 159 УК РФ. При этом необходимо выйти за пределы суммы 1 млн руб.

По данной статье предусматривается наказание в виде лишения свободы на срок до 10 лет. Если посмотреть в целом на структуру наказаний по этой статье по прошлому году, которую приводит на своём портале Судебный департамент ВС РФ, то в 55 % случаев назначались реальные наказания.

Последствия работы с однодневками

Налоговая оптимизация тоже таит опасность. Если будет выявлена недоимка на сумму, превышающую 15 млн руб., предприниматели несут риск предъявления им претензий по ст. 199 УК РФ (уклонение от уплаты налогов).

Сегодня такие составы уполномочены выявлять не только работники налоговой, которые в последующем обязаны в соответствии со ст. 32 НК РФ передать данную информацию силовикам, если компания не уплатила недоимку, но и правоохранители. Данная статья предусматривает лишение свободы сроком до 6 лет.

Если обратиться к структуре наказания, то в прошлом году по 13 % дел, в результате рассмотрения их в суде, были назначены наказания в виде реального лишения свободы. А в 2018 году 20 % предпринимателей получили реальные сроки.

Помимо этого лица, которые могут стать фигурантами по делу, несут ещё и финансовые риски. Недоимка и пени, образовавшиеся в связи с деятельностью компании, могут быть переложены на конкретных физлиц, которые проходят подозреваемыми и в последующем обвиняемыми по уголовному делу.

Данная позиция о возможности взыскания недоимки по налогам с конкретных физлиц была подтверждена Конституционным судом в 2017 году (Постановление КС РФ от 08.12.2017 № 39-П) и Верховным судом в 2019 году (Постановление Пленума ВС РФ от 26.11.2019 № 48). Единственное условие, которое дает возможность перекладывания финансовых обязательств с компаний на конкретных фигурантов, — это отсутствие возможности взыскать недоимку и пени с самой компании.

Пленум ВС РФ конкретизировал этот момент. Один из критериев, который может давать основания для взыскания с физлиц недоимки, — это ситуация, когда рыночная стоимость активов недостаточна для покрытия обязательств. Нередки ситуации, когда есть фактические выгодоприобретатели (собственники) и есть операционный директор, и именно последний в итоге несет бремя по обязательствам компании.

Уполномоченный при президенте по защите прав предпринимателей Борис Титов в этом году привел конкретные цифры, показывающие, чем чревато для бизнеса увлечение оптимизацией. Независимо от того, был в итоге вынесен приговор или нет, в 40 % случаев бизнес разрушается полностью. Ещё в 44 % – частично.

Отчасти это объясняется длительностью процесса уголовного преследования: в среднем расследование дела, рассмотрение его в суде, отнимает от года до 6 лет. Не каждой компании хватит финансовых запасов, чтобы функционировать всё это время в обычном режиме.

Как возбуждается уголовное дело

Если начать защищать бизнес на этапе предварительного расследования, то шансов получить оправдательный приговор будет «50 на 50». Поэтому нужно начинать защиту на этапе доследственной проверки.

Для возбуждения уголовного дела правоохранители должны собрать доказательства. Несмотря на многообразие сделок и схем финансово-хозяйственной деятельности, всю информацию, которая привлекается силовиками, нужно разделить на три больших блока:

- Письменные источники информации (договоры, документы первичной бухгалтерской отчетности и др.). Получаются посредством направления запросов либо в результате визита в офис.

- Цифровые источники информации (компьютеры, серверы, телефоны, электронная переписка). Получаются по итогам визита в офис и в результате изъятия носителей информации.

- Устные (опросы). Опрашиваются сотрудники компании и сотрудники контрагентов.

Какие ошибки допускают предприниматели

К сожалению, предприниматели совершают ошибки ещё на этапе доследственной проверки. Самая большая ошибка — несвоевременное обращение к адвокату. Бывает, что к нему обращаются только после возбуждения уголовного дела, когда уже собрана критическая масса доказательств и приходится отстаивать отсутствие умысла.

Но есть и другие ошибки:

- Активное общение по незащищенным каналам связи (электронная переписка, телефоны и т.д.). Это те инструменты, которые позволяют силовикам получить информацию путем негласных оперативных действий. Например, через прослушивание телефонных разговоров.

- Предоставление информации без оценки содержащихся в ней рисков.

- Предоставление информации без оценки законности требования полицейских. Далеко не каждое требование силовиков действительно законно и обоснованно, о чём нужно помнить.

- Хранение документов и электронной информации в офисе. Не ответив на незаконный запрос, вы можете столкнуться с тем, что силовики сами приезжают в офис и пытаются принудительно изъять документы.

Как минимизировать риски

- Исключить возможность выявления чувствительной информации посредством негласных оперативно-розыскных мероприятий.

- Обеспечить безопасное хранение документации и электронной информации. Лучше, если такая информация отсутствует в офисе.

- Соблюдать режим коммерческой тайны.

- Подготовить сотрудников компании к проведению оперативно-розыскных мероприятий. То есть провести обучение, информировать сотрудников о правах и обязанностях. Далеко не каждый знает, что обследование помещений и опросы могут проводиться только с согласия. Если силовиков в офис не пускают, то просто так пройти в офис они не вправе.

- Оценивать законность и обоснованность запросов о предоставлении документации.

- Отказываться от дачи объяснений до формирования защитной позиции.

- Отказываться от проведения обследования до оценки возможных рисков.

- Активно обжаловать допускаемые нарушения.

- Не забывать о профилактике рисков. Нужно выстраивать защитную позицию до того, как вы попадете в поле зрения силовиков. Это и обучение сотрудников, и проверка контрагентов, и формирование показаний руководства.

Чему нужно обучить сотрудников: правам и обязанностям своим и полиции; объяснить, почему необходимо занимать единую позицию, как применять на практике ст. 51 Конституции РФ, как вести себя в ходе опроса и обследования.

О чём должны знать руководители: о противоправных схемах и последствиях их применения, мерах по защите информации, формировании защитной позиции, изменении схемы финансово-хозяйственной деятельности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

В своем исследовании авторы выделяют основные цели, такие как:

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

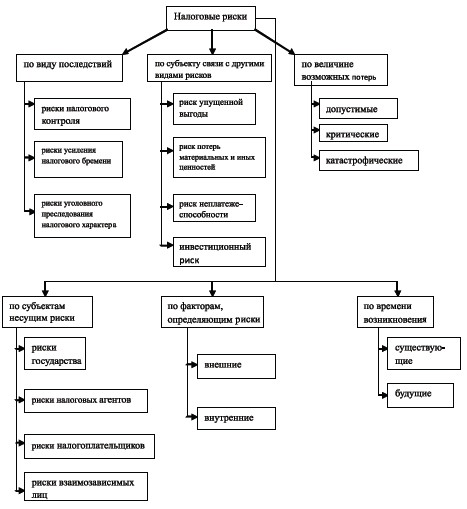

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование – это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Читайте также: