Риск анализ налоговых органов

Опубликовано: 21.09.2024

Практика проведения налоговыми органами предпроверочного анализа налогоплательщиков развивается с 2007 года и сегодня эта процедура для налогоплательщиков не является тайной. Поэтому, компании при получении требований в соответствии с п. 2 ст. 93.1 НК РФ о предоставлении перечня документов и информации за 2-3 предшествующие года понимают, что в ближайшие 6-9 месяцев стоит ожидать назначения выездной налоговой проверки.

ПЕРЕЛОМНЫЙ ГОД

Для нас 2017 год стал примечателен тем, что количество клиентов, которые к нам обратились на этапе предпроверочного анализа, превысило количество клиентов, у которых возникла необходимость в юридической помощи во время проведения у них проверки или даже после получения налоговых претензий. Вероятно, это связано также с тем, что судебная практика по налоговым спорам с 2014 года имеет четко выраженный перевес в пользу налоговых органов и бизнес осознает бесперспективность сценария лобовой судебной схватки. А без проведения предварительной работы по формированию позиции и сбору достаточной доказательственной базы, что зачастую возможно сделать только до или во время проверки, а не после, такая тяжба становится еще более бесперспективной.

Надо сказать, что содержание требований, выставляемых в ходе предпроверочного анализа, зачастую даёт представление о характере потенциальных налоговых претензий. Однако, в связи с тем, что для самих компаний это не всегда очевидно, обращение к налоговым юристам становится для них лучшим решением в данном случае.

Выгода такого обращения на ранней стадии бесспорна и радостно, что компании с каждым годом всё больше это осознают. Ведь выявить риски налоговых претензий до проверки и нивелировать их гораздо проще и дешевле, чем, например, отсуживать неправомерные претензии в судебном порядке.

ЗАВЕРШЕНИЕ СПОРА ДО СУДА

Так, основная цель выявления налоговых рисков до начала проверки заключается в минимизации возможных рисков предъявления претензий со стороны налоговых органов и, соответственно, недоведении дела до суда. В связи с этим мы рассматриваем проекты как неуспешные, если по результатам проверки спор доходит до суда, так как переход в суд сопровождается:

- затяжным характером рассмотрения спора;

- несением существенных затрат на юридические услуги;

- неочевидностью исхода дела.

ЗАОКЕАНСКИЙ ОПЫТ

Надо сказать, что аналогичного подхода придерживается американская практика разрешения налоговых споров, где до суда доходит небольшое количество налоговых споров, а в досудебном порядке разрешается более 85% налоговых конфликтов (по информации судьи Налогового суда США Д. Ларо). При этом вероятность победы налогоплательщика в налоговом судебном споре крайне низка.

Наш опыт оказания услуг по проведению налоговой экспертизы по выявлению налоговых рисков за прошедший 2017 год позволил подвести итоги и выделить три наиболее значимые налоговые угрозы для бизнеса. При этом на практике такие риски оказались релевантными для компаний из совершенно разных секторов экономики – от строительных до трейдинговых – разного уровня и разных масштабов.

РИСК №1 – НЕОБОСНОВАННАЯ НАЛОГОВАЯ ВЫГОДА

Наш опыт по выявлению налоговых рисков показал, что одной из центральных угроз для представителей современного бизнеса по-прежнему остается риск налоговых доначислений, связанных с необоснованностью налоговой выгоды. Сегодня актуальность данной угрозы «подогревают» принятые в июле 2017 года поправки в НК РФ (ст. 54.1 НК РФ) и выпущенные незадолго после принятия налоговых новелл рекомендации налогового органа по применению новых положений.

Статистика проведения нами налоговой экспертизы по выявлению налоговых рисков показывает, что угроза предъявления проверяющими претензий, связанных с необоснованностью налоговой выгоды, выявляется в 99% случаев. При этом средняя сумма потенциальных доначислений за три года, обнаруженных на стадии предпроверочной налоговой экспертизы, достигает в среднем

Проведенный нами анализ документации, а также финансово-хозяйственной деятельности компаний позволяет выделить ряд наиболее типичных ошибок, совершаемых компаниями при вступлении во взаимодействие с контрагентами и влекущих риск предъявления претензий в связи с необоснованностью налоговой выгоды, в том числе:

- отбор контрагентов на основании исключительно комплекта учредительных документов;

- отсутствие сведений о наличии у контрагентов реальной возможности (в том числе, технических и человеческих ресурсов) оказания услуг / выполнения работ;

- отсутствие личных контактов с контрагентами;

- невозможность подтвердить оказание услуг / выполнение работ конкретным контрагентом, с которым заключен договор;

- недостатки оформления счетов-фактур и первичной документации, приводящие к отказу в вычете НДС и невозможности учета затрат в составе расходов по налогу на прибыль.

В связи с тем, что в процессе оказания услуг нами проводится не только экспертиза документов, но также практикуется личная коммуникация с сотрудниками компаний (в том числе техническими специалистами, менеджерами) по вопросам взаимодействия с контрагентами, выяснение фактических обстоятельств, нам удается провести комплексный налоговый анализ и с максимальной точностью определить наличие или отсутствие рисков предъявления претензий со стороны налоговых органов.

Введение новых правил о необходимости исполнения обязательств по договору лицом, с которым заключен договор, или лицом, которому право исполнения обязательств передано по закону или договору, выявление, прогнозирование, а также доказывание получения необоснованной налоговой выгоды с 2017 года усложнено. Вместе с тем, в целях исключения предъявления претензий со стороны проверяющих мы рекомендуем заблаговременно продумать доказательственную базу, подтверждающую взаимодействие с конкретными контрагентами, а именно:

- провести адвокатские допросы представителей контрагентов (в том числе технических исполнителей, генерального директора), а также лиц, которые от лица налогоплательщиков контактировали с представителями контрагентов. Адвокатский допрос, сопровождающийся видеофиксацией, может стать неопровержимым доказательством в споре с налоговым органом и полностью исключить риск предъявления претензий проверяющими;

- собрать полный комплект документов, которые могли бы свидетельствовать об исполнении обязательств по договору конкретным контрагентом (например, документы, с подписью контрагентов);

- проверить счета-фактуры и первичную документацию на предмет ошибок в них, а также самого наличия таких документов;

- другое.

В результате выявления нами таких ошибок в рамках предпроверочной налоговой экспертизы, а также предложения эффективных способов устранения таких ошибок, риски предъявления претензий со стороны налоговых органов во время проведения проверок удалось сократить в несколько раз, а в ряде случаев полностью исключить.

РИСК № 2 – ПЕРЕКВАЛИФИКАЦИЯ ЗАЙМА В ИНВЕСТИЦИОННЫЙ ВКЛАД

Еще одна угроза, выявленная нами при проведении налоговой экспертизы по выявлению налоговых рисков, связана с займами, полученными дочерними компаниями от материнских. Ни для кого не секрет, что сегодня довольно распространена выдача заёмных денежных средств материнской компанией в пользу дочерней для тех или иных целей. Такая ситуация сегодня с уверенностью признается одной из самых привлекательных для налоговых органов. Ведь в этих случаях проверяющие пересматривают характер таких отношений с целью отказа в учете процентных расходов, а также курсовых разниц при исчислении налога на прибыль в случае привлечения заёмных денежных средств у иностранной материнской компании.

Мы подвели итоги и по нашим данным средняя сумма потенциальных претензий в связи с переквалификацией заемных отношений в инвестиционные вложения составляет

500 млн рублей. В ряде случаев она достигает более существенных размеров, что связано с рядом факторов, в том числе с продолжительностью заемных отношений.

Кроме того, проведенная нами налоговая экспертиза позволила выделить ряд типичных ошибок при получении заёмных денежных средств дочерней компании от материнской, которые являются основаниями для переквалификации заемных отношений в инвестиционные, в том числе:

- невключение в договор условий о сроках и периодичности погашения «тела» займа, а также процентов;

- направление всех привлеченных денежных средств на строительство или покупку основных средств;

- отсутствие выплат в пользу материнской компании денежных средств в счет погашения «тела» займа, а также процентов по займу, при этом учет таких денежных средств в составе расходов по налогу на прибыль.

В суде

Надо отметить, что судебная практика по данному вопросу сложилась уже на уровне ВС РФ (определения ВС РФ от 16.08.2017 № 310-КГ17-10276, от 28.03.2017 № 303-КГ17-1509). При этом указанные выше ошибки компаний признаются судами в качестве существенных оснований для переквалификации заемных отношений в инвестиционные и, как следствие, произведение существенных доначислений по налогу на прибыль. Кроме того, по вопросу переквалификации процентных расходов в инвестиционные вложения высказалась также ФНС России в своем письме от 30.06.2017 № СА-4-7/12702@ «О переквалификации налоговыми органами в рамках проводимых налоговых проверок договоров займа, заключенных между российскими организациями-заемщиками и иностранными компаниями-займодавцами в инвестиционные договоры».

Более того, в связи с тем, что превышение над предельными процентами приравнивается к уплаченным дивидендам, факт выплаты не имеет значения для налоговых доначислений. В связи с этим у компаний появляется риск налоговых доначислений с дивидендов (постановление 16ААС от 29.07.2015 по делу № А22-4933/2014).

В целях нивелирования налоговых угроз со стороны проверяющих мы рекомендуем компаниям заблаговременно подготовиться к потенциальным претензиям проверяющих, в том числе:

- обратиться в Минфин России по вопросу правомерности переквалификации заемных отношений в инвестиционный вклад с подробным описанием всех фактических обстоятельств;

- пересмотреть условия заключенных компаниями договоров и оценить ситуацию в своей компании с учетом сложившейся судебной практики;

- обратиться за помощью к налоговым юристам за консультацией и дополнительной оценкой финансово-хозяйственной операции.

В результате проведенной налоговой предпроверочной экспертизы ряда компаний, нам удалось выявить риски потенциально возможного предъявления таких претензий до проведения проверки инспекцией, а компаниям, в свою очередь, предпринять ряд действий в целях минимизировать и даже исключить возможные обвинения проверяющих.

РИСК № 3 – ОТСУТСТВИЕ ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ ФАКТИЧЕСКОЕ ПРАВО НА ДОХОД

И, наконец, проведение предпроверочной налоговой экспертизы позволило выявить еще один ключевой налоговый риск для компаний, связанный с осуществлением финансово-хозяйственных операций с иностранными контрагентами. Так, одна из масштабных угроз налоговых доначислений может быть вызвана отсутствием у иностранной компании фактического права на доход.

Проведенная нами налоговая экспертиза компаний позволила выявить распространенную ошибку, которую компании допускают на практике – отсутствие сертификата, подтверждающего налоговое резидентство контрагента, что влечет риск доначисления налога у источника выплаты. Такую неосторожность компании допускают в 90% случаев. Средняя сумма потенциальных претензий налоговых органов в связи с отсутствием документов, подтверждающих фактическое право на доход, зависит от конкретных фактических обстоятельств и по нашей практике составляет

На практике

Надо сказать, что в связи с пояснениями налоговой службы о том, что налоговый орган не обязан устанавливать фактического получателя дохода, а для решения вопроса о возможности применения льгот теперь достаточно установить, что первый получатель не является лицом, имеющим фактическое право на доход, отсутствие полного комплекта документов иностранного контрагента, может повлечь риски налоговых доначислений в значительных объемах.

Наш практический опыт выявления налоговых рисков в 2017 году показал, что угроза привлечения к налоговой ответственности в связи с отсутствием у иностранного контрагента фактического права на доход получила огромное распространение среди компаний из совершенно разных отраслей. В связи с этим при вступлении в финансово-хозяйственные взаимоотношения с иностранными контрагентами мы призываем вас получить все необходимые документы, предварительно проконсультировавшись с налоговыми юристами относительно комплекта такой документации.

ПРОЧИЕ

Перечисленный нами перечень рисков является далеко не исчерпывающим. Среди прочих угроз за 2017 год нами выявлены, в том числе:

- риски исключения из состава расходов затрат на выплату бонусов сотрудникам по итогам года и в течение года в связи с их экономической необоснованностью;

- риски доначисления сумм налогов по суммам полученных депозитов;

- риски доначисления сумм страховых взносов в связи с переквалификацией договоров гражданско-правового характера в трудовые договоры;

- риски доначисления сумм налогов при заключении договора безвозмездного поручительства по заемному обязательству с взаимозависимой компанией;

- риски исключения из состава расходов затрат на аренду парковочных мест в связи с выявленными нарушениями;

- риски исключения из состава расходов затрат по авансовым отчетам, а также затрат на ГСМ в связи с выявленными нарушениями.

ИТОГИ

Взаимоотношения с фирмами-однодневками и оффшорами, а также операции по выдаче займов от материнских организаций сегодня являются «красными тряпками» для проверяющих, поэтому на подобные риски бизнесу необходимо обратить особое внимание. Диагностирование данных рисков ещё до назначения проверки позволяет применять своевременные меры по их нивелированию и избежать спора с налоговиками.

Субъекты предпринимательской деятельности уплачивают налоги в бюджеты согласно законодательству РФ. Государство заинтересовано в поступлении как можно большего количества платежей, которые идут на решение социальных вопросов. Однако слишком большие суммы налоговых платежей делают работу компании нерентабельной. Предприниматели не получают запланированную прибыль и теряют мотивацию заниматься бизнесом.

Поэтому важно правильно выполнить необходимые расчеты и проанализировать результаты последующего планирования работы компании. Рассмотрим, как производится расчет налоговой нагрузки и для чего необходимо проводить эту работу.

- Основные понятия

- Коэффициент нагрузки по налогам

- Как рассчитать налоговую нагрузку организации

- Формулы расчета по видам налогообложения

- Налоговая нагрузка по НДФЛ

- Налоговая нагрузка по налогу на прибыль и формула для расчета

- Налоговая нагрузка по НДС и формула расчета

- Зачем производить анализ налоговой нагрузки организации

- Методы анализа нагрузки по налогам

- Как оценить степень налогового давления

- Опасность низкой налоговой нагрузки

- Налоговая стратегия как способ снижения налоговой нагрузки

Основные понятия

По д термином «налоговая нагрузка» понимают количество налоговых платежей, которые компания платит государству по результатам своей работы и с заработной платы своих сотрудников. Рассчитывается абсолютная и относительная налоговая нагрузка. Разница заключается в следующем:

1. Абсолютная. Обязательные платежи, которые компания уплачивает в госбюджет. Она исчисляется в рублях за отчетный период. Не является объективной характеристикой, так как не учитывает результаты деятельности субъекта предпринимательства. Например, налог в 1 млн рублей будет большим, если компания за год зарабатывает 2 млн. Но маленьким, если валовый доход составляет 100 млн.

2. Относительная. Процент от финансовых показателей компании, который уходит на уплату налогов. Этот показатель и необходим для большинства финансовых расчетов. Он показывает, сколько денег из доходов уходит на уплату налогов.

Далее речь пойдет именно об относительной нагрузке.

Коэффициент нагрузки по налогам

Под этим термином имеется в виду понимают процент налогов в сравнении с общим доходом субъекта предпринимательства. Он очень важен для налоговиков. При слишком низком показателе ИФНС делает вывод о том, что субъект предпринимательства уклоняется от уплаты обязательных платежей, его ожидают налоговые проверки. В приказе № ММ-3−06/333@, принятом в мае 2007 г., указано, что компанию необходимо обязательно проверять, если коэффициент у нее ниже, чем у других субъектов в этой же отрасли.

Также коэффициент налоговой нагрузки рассматривают кредитные организации. На основе результатов анализа принимается решение о кредитовании субъекта предпринимательства.

Банковские учреждения могут отказать в обслуживании счета и заблокировать операции по нему, если размер налоговых платежей ниже 0,9% от всего объема операций. Это требование введено согласно закону 115-ФЗ и методическим рекомендациям 18-Р, принятым Центральным банком РФ.

Как рассчитать налоговую нагрузку организации

Коэффициент налоговой нагрузки учитывает размер всех начисленных и уплаченных налогов, независимо от их видов. Это требование закреплено в приказе № ММ-3−06/333@. Налоговая служба дополнительно в своем письме (№ БА-4−1/12 589@ от 29 июня 2018 г.) разъяснила порядок расчетов:

- Полученная на счет выручка в денежном выражении учитывается без включенных в нее сумм НДС и акцизного сбора.

- Размер налоговых платежей включает в себя НДФЛ, который компания перечислила за своих сотрудников.

- Страховые взносы в расчетах не участвуют.

После вычисления коэффициент сравнивается с таблицами средних показателей по отрасли, которые публикует ИФНС. Если он ниже, следует ожидать повышенного внимания со стороны налоговых органов.

Например, компания по продаже недвижимости заплатила в государственных бюджет 1 200 000 рублей, в том числе налоговые платежи сотрудников. Страховые взносы составили 520 000 рублей. Общий размер выручки от оказания услуг, из которого уже был вычтен налог на добавленную стоимость, составил 13 000 000 рублей.

Налоговая нагрузка считается следующим образом

1,2 млн рублей / 13 млн рублей * 100% = 9,23%

Таблица средних показателей по отрасли:

Из таблицы видно, что коэффициент в примере существенно ниже среднеотраслевого. Это означает, что проверку компании следует ожидать в ближайшее время.

Обратите внимание, что иногда должностные лица ИФНС неправильно определяют налоговую нагрузку, так как при расчетах используют только один из налогов. Например, на прибыль. После чего требуют у компании пояснения. В этом случае достаточно предоставить копии документов, подтверждающих начисление и уплату всех налоговых платежей с письменными объяснениями.

На официальном сайте налоговой службы РФ есть отдельный раздел, посвященный налоговой нагрузке. В нем имеется налоговый калькулятор. С его помощью можно вычислить нужные коэффициенты компаниям, которые используют общую систему налогообложения.

Следует понимать, что минимизация налоговой нагрузки на предприятие не является незаконной. Однако для уменьшения налогов можно использовать только законные методы, предусмотренные НК РФ и подзаконными нормативными актами. С другой стороны, платить минимум налогов нецелесообразно из-за постоянного повышенного внимания со стороны контролирующих органов.

Поэтому обычно субъекты предпринимательства прибегают к оптимизации налогообложения с помощью консалтинговых компаний. С их помощью производится оценка налоговой нагрузки и вырабатывается налоговая стратегия, позволяющая уменьшить налоги без дополнительных рисков.

Формулы расчета по видам налогообложения

В расчет налоговой нагрузки также включаются другие обязательные платежи, если компания уплачивает их по результатам своей деятельности:

- Налоги на полезные ископаемые;

- Акцизные платежи;

- Водный налог и платеж за пользование природными ресурсами;

- На имущество и транспорт;

- На землю.

Налоговая нагрузка по НДФЛ и формула для расчета

Порядок расчета налоговой нагрузки для предпринимателей, которые платят налог на доходы физлиц, указан в письме налоговой службы под номером ЕД-4−15/14 490@. Он определяется как частное от деления начисленного и уплаченного налога на общую сумму выручки. ФНС указывает, что при низкой нагрузке возможен вызов в инспекцию. Но само значение коэффициента, ниже которого показатель опускать не рекомендуется, нет.

Кроме того, в этом же документе указан дополнительный критерий риска — процент профессиональных вычетов при расчете налога на доходы физлиц. Если он составляет более 95%, возможен вызов в налоговую.

Для юридических лиц размер НДФЛ не регламентируется. Здесь во внимание принимается периодичность поступления денежных средств в бюджет. Анализ производится по отчетности формы 6-НДФЛ. Риск возникает в случае:

- Если поступления платежей уменьшились более чем на 10% в сравнении с предыдущим отчетным периодом;

- Если размер поступающего НДФЛ на сотрудника слишком низкий, то есть компания платит своим работникам меньшую зарплату, чем в среднем по региону.

Аналогичные исследования ИФНС может проводить и по страховым взносам.

Налоговая нагрузка по налогу на прибыль и формула для расчета

Налоговая нагрузка по НДС и формула расчета

Регламентация расчетов коэффициента по НДС такая же, как по прибыли. Однако здесь для анализа с точки зрения налоговой службы важна не общая нагрузка, а удельный вес НДС, который предъявляется к вычету, в сравнении с уплаченным.

В письме налоговой службы под номером ММ-3−06/333@ указано, что компания будет попадать в группу риска, если размер вычисленного коэффициента будет более 89% (показатель немного варьируется в зависимости от региона).

Негативные последствия при превышении указанного предела:

- Включение субъекта предпринимательства в план проверок;

- Направление запроса для получения пояснений и подтверждающих документов;

- Вызов на комиссию в налоговую службу. На ней в большинстве случаев предпринимателя убеждают подать уточненную декларацию и уменьшить размер вычетов.

Зачем производить анализ налоговой нагрузки организации

В законодательстве нет точного понятия налоговой нагрузки и значений, которые будут оптимальными с точки зрения государства и предпринимателя. Налоговая нагрузка может быть разной в зависимости от налоговой политики страны, степени контроля и других факторов. Поэтому однозначного ответа на вопрос, достаточно ли компания платит налогов, нет.

Если для государства важно получать максимум налоговых платежей, то компания должна так рассчитывать нагрузку по налогам, чтобы сохранить возможность работы и получения прибыли. Для этого предпринимаются меры по оптимизации платежей, но с одновременным уменьшением возможных рисков.

Правильная оценка налоговой нагрузки позволяет оценить степень ее влияния на хозяйственную деятельность компании, но при этом не выделить компанию среди аналогичных по отрасли и не стать объектов внимания должностных лиц налоговой службы.

Предприниматели, стремясь минимизировать свои расходы, делают это за счет налоговых платежей, в том числе и с помощью «серых» схем. Однако такой подход может привести к большим проблемам в будущем, когда ИФНС начислит штрафы и пени после проведения выедной проверки. Поэтому важно так спланировать налоговую стратегию, чтобы оставаться в рамках действующего в нашей стране законодательства.

Для этого необходимо досконально знать действующее законодательство и умело его применять в зависимости от особенностей работы компании, общих тенденций в экономике. Часто у администрации субъекта предпринимательства нет достаточного количества знаний в налоговой сфере, которые помогут правильно оптимизировать налоговую нагрузку. Поэтому целесообразно в этом случае прибегать к помощи квалифицированных налоговых консультантов.

Методы анализа нагрузки по налогам на субъект предпринимательства

В сфере налогообложения в России отсутствует четкая методика оценки нагрузки по налогам. Иногда из-за недостатка знаний предприниматели используют формулы для расчет аналогового потенциала, что делает невозможным использование полученных результатов для анализа и планирования.

Кроме того, формулы могут изменяться в зависимости от изменения налогового и иного законодательства, выхода новых усредненных показателей по отраслям, изменения местных показателей рентабельности. Поэтому грамотные налоговые консультанты используют несколько методов оценки. Такой поход позволяет учесть влияние большого количества факторов. Полученный по результатам таких расчетов результат поможет принять правильное управленческое решение.

Обратите внимание, что налоговая нагрузка рассматривается ФНС как размер обязательств, которые должны быть уплачены в виде налогов. То есть, ее нельзя уменьшат за счет повышения цен или других факторов, а также уменьшать с помощью налогового планирования и другими способами.

Как оценить степень налогового давления

Для владельца предприятия или индивидуального предпринимателя важна не величина налоговой ставки, а размер прибыли, который остается у субъекта предпринимательства после завершения расчетов с государством.

Поэтому для оценки налогового давления нецелесообразно использовать формулы, предложенные налоговой службой. В них не учитываются доли каждого из налоговых платежей. То есть невозможно проследить, как влияет каждый из налогов на финансовое состояние компании.

Для должностных лиц налоговой службы, которые разрабатывали эту формулу, важен размер поступающих налогов, а не результаты работы компании, то есть рентабельность бизнеса

Министерство финансов РФ разработало свою методику, при использовании которой можно определить общую долю налоговых платежей в выручке. В этой методике также не учитываются отдельные налоги, то есть степень давления каждого проследить невозможно.

Но и проводить вычисления по каждому налогу также необязательно из-за высокой трудоемкости. Поэтому целесообразно выделить только наиболее крупные платежи. Например, если компания работает на общей системе налогообложения, то рассчитывать и анализировать нужно только прибыль и НДС.

Примерные расчеты можно сделать и самостоятельно без использования сложных формул и методик. Например, если вам приходится платить до 40% налогов в сравнении с прибылью, то работа компании однозначно требует оптимизации. Нормальной считается нагрузка, когда размер платежей находится в промежутке между 20% и 40%. Все, что ниже — слишком рискованно, так как обязательно вызовет повышенное внимание со стороны сотрудников.

Опасность низкой налоговой нагрузки

Одним из инструментов контроля соблюдения действующего налогового законодательства плательщиками является вычисление и анализ налоговой нагрузки. Если она ниже, чем общие показатели по отрасли, компании следует ожидать следующих негативных последствий:

- Вызова должностных лиц для выяснения отдельны вопросов и легализации налоговой базы;

- Требования о предоставлении документации, которая подтверждает правильность начисления и уплаты налоговых платежей.

Низкая нагрузка по налоговым платежам будет понятной, если субъект предпринимательства начал работать только недавно. Поэтому размер его налоговых платежей может быть меньше, чем у аналогичных компаний в отрасли. Чтобы объяснить маленький размер платежей достаточно предоставить письменное объяснение в ИФНС.

Большие сложности возникают в случае, если предприятие работает долго. Низкий показатель по отрасли может быть вызван тем, что компания работает в нескольких сферах, а налоговики во время анализа используют только основной код экономической деятельности.

Например, компания производит какую-либо продукцию в сфере, где коэффициент нагрузки составляет 20−22%, но одновременно с этим занимается торговлей, где этот же показатель составляет 10%. Если анализировать работу только по первому коду, нагрузка будет заниженной, но по второму она может находиться в пределах нормы. Этот момент необходимо объяснять представителям налоговой службы. Например, посчитать коэффициенты отдельно по каждой сфере деятельности.

Другие причины, которые могут привести к уменьшению размера налогов в сравнении со среднеотраслевым:

- Большое количество инвестиций в развитие бизнеса за счет собственной прибыли компании.

- Развитие производственных комплексов или сетей продаж, что требует использования всей выручки, то есть затраты практически равняются получаемой прибыли.

- Общее снижение спроса на продукцию и уменьшение рентабельности работы предприятий в целом по отрасли.

- Увеличение закупочных цен на сырье в сравнении с предыдущими налоговыми периодами.

- Снижение объемов реализации и увеличение административных расходов.

Налоговая стратегия как способ снижения налоговой нагрузки

Цель расчета налоговой нагрузки на субъекта предпринимательской деятельности — разработка оптимальной налоговой стратегии. В ее состав включается учетная политика и средства управления налоговыми рисками, которые дают возможность уменьшить размер платежей законными методами.

От того, насколько эффективной будет выбранная налоговая стратегия, зависят взаимоотношения с подразделениями ИФНС. Поэтому задача собственника компании или ее руководителя — правильно и строго в рамках действующего законодательства проводит коррекцию налоговой нагрузки.

Сделать это вам помогут специалисты компании «Мегаконсалт». Мы специализируемся на предоставлении аутсорсинговых услуг по ведению бухгалтерского и налогового учета для предприятий среднего и крупного бизнеса. Наши сотрудники, имеющие большой опыт работы в предпринимательстве и налоговой службы, разработают и реализуют налоговую стратегию для получения максимальной прибыли.

Для получения консультаций по этому вопросу и оформления заявки на услугу обращайтесь к нашим менеджерам.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

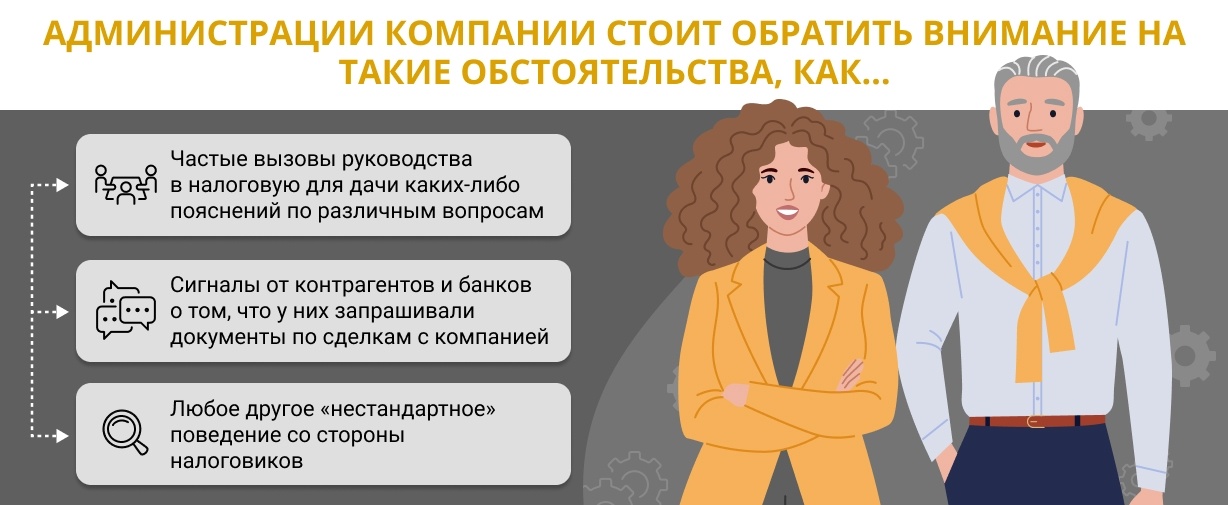

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

- 1 https://www.nalog.ru/rn77/news/activities_fts/9611238/

- 2 https://clck.ru/RqnMJ

- 3 https://clck.ru/PpzKL

- 4 https://clck.ru/MqMG2

Отзывы о работе компании, оказывающей услуги по подготовке к проверкам, могут многое сказать о ней в целом. Так, оттуда можно почерпнуть информацию о ценовой политике юридической фирмы, уровне квалификации ее специалистов, а также о том, как быстро они выполняют поставленные задачи. Ведь в такой ситуации вопрос времени стоит особенно остро.

3 сентября 2016 года было выпущено Постановление №806 «О риск-ориентированном подходе». Оно регулирует нюансы установления классов риска для ИП и ЮЛ. В Постановлении же перечислены формы госконтроля, при использовании которых актуален риск-ориентированный подход.

Современная политика государства направлена на либерализацию взаимоотношений в сфере предпринимательства и оптимизацию деятельности контролирующих органов. Одним из направлений такой политики является применение риск-ориентированного подхода при организации государственного контроля.

Что собой представляет риск-ориентированный подход

Риск-ориентированный подход (РОП) – это способ организации надзора, в рамках которого строгость осуществления контрольных мероприятий зависит от категории риска проверяемых субъектов. ЮЛ или ИП наделяются классом опасности контролирующими органами. При этом принимается во внимание тяжесть результатов несоблюдения правил безопасности. РОП используется со следующими целями:

- Оптимизация использования ресурсов при проведении проверки.

- Сокращение издержек ЮЛ и ИП.

- Увеличение эффективности надзорных мероприятий.

- Повышение безопасности деятельности проверяемых субъектов.

- Уменьшение количества аварийных ситуаций и их последствий.

- Снижение трудоемкости надзорных мероприятий.

С 1 июля 2021 г. (за исключением отдельных положений) действует Федеральный закон от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации». Соответствующие изменения будут отражены в материале при его актуализации.?

Использование риск-ориентированного подхода регулируется статьей ФЗ от 26.12.2008 г. №294, Постановлением Правительства от 05.07.2017 №801. В чем заключается суть РОП? При проведении проверок используется два подхода: полный и дифференцированный. Всеобъемлющие проверки отличаются тратой больших ресурсов, низкой эффективностью. Направленные проверки позволяют сконцентрировать усилия проверяющих органов на организациях, которые потенциально могут причинить вред. Одновременно с этим снижается нагрузка на организации, которые не несут никакой угрозы. То есть число проверок в отношении добросовестных учреждений уменьшается.

К СВЕДЕНИЮ! Риск-ориентированный подход используется при проверках медучреждений, при контроле пожарной безопасности. Это достаточно универсальный инструмент.

Базовые принципы риск-ориентированного подхода

Рассмотрим базовые принципы РОП:

- Четко сформированные критерии риска. Возможность точного определения потенциального риска ЮЛ и ИП по сформированным критериям.

- Нацеленность на деятельность компаний, которые могут представлять опасность для ценностей, охраняемых законом.

Оценка должна выполняться непредвзято. Перед присуждением категории собирается вся необходимая информация о субъекте.

Как определяется класс риска?

Категория риска присуждается на основании двух факторов:

- Потенциальный вред при игнорировании требований, степень негативных последствий.

- Степень вероятности нарушения требований.

Порядок присуждения категории риска регламентирован Постановлением от 17 августа 2016 года №806. Проверка осуществляется в отношении медицинских учреждений. Конкретная категория присуждается на основании информации, которая содержится в едином реестре лицензий на медицинскую деятельность. Наделять субъекты определенным классом риска может только руководитель или заместитель руководителя Росздравнадзора. Осуществляется эта процедура на основании критериев, изложенных в приложении к Постановлению №801.

Категории риска

При определении категории используется показатель риска. Образуется он путем суммирования значений показателей, которые характерны для конкретного субъекта. Данные для расчетов приведены в приложении к Постановлению №801. Рассмотрим категории:

- Очень высокий риск.

- Высокий.

- Значительный.

- Умеренный.

- Пониженный.

Пять категорий риска нужны для определения частоты проверок. Класс, присужденный учреждению, может меняться. Внесение изменений осуществляется на основании итогов предыдущих проверок.

Периодичность проверок

Чем более высокую категорию риска имеет субъект, тем чаще проводятся проверки:

- Очень высокий – проверки единожды в год.

- Высокий риск – проверки раз в два года.

- Значительный – раз в три года.

- Средний – раз в пять лет.

- Умеренный – раз в шесть лет.

- При низком риске проверки не проводятся.

Существуют также критерии вероятности несоблюдения субъектом требований, что может повлечь за собой негативные последствия. Оценка этой вероятности осуществляется на основании информации о результатах проверок, выполняемых ранее, назначенных наказаниях.

Структура системы риск-ориентированного подхода

Внедрение РОП предполагает прохождение ряда этапов. Рассмотрим основные этапы проверок:

- Формирование категорий классов риска.

- Сбор информации о конкретном субъекте.

- Анализ полученных сведений.

- Планирование надзорных мероприятий.

- Реализация проверок.

- Анализ эффективности надзорных мероприятий.

После проведения проверок, если это требуется, категория риска субъекта изменяется.

Нюансы сбора информации о субъекте

В отношении компании перед проведением проверки обязательно выполняется сбор информации. В частности, собираются следующие данные:

- Наличие лицензии.

- Прохождение аттестации.

- Страхование.

- Показатели аварийности и травматизма.

- Отчетность по рискам и прочим показателям.

- Декларации и экспертиза.

- Наличие внутреннего подразделения, отслеживающего исполнение требований.

- Наличие административных наказаний относительно нарушений в компании.

- Информация о выполнении предписаний и рекомендаций госорганов.

- Данные о наличии несчастных случаев и инцидентов в учреждении.

- Устранение нарушений, которые были выявлены в результате предыдущих проверок.

- Прочие сведения о конкретном субъекте, касающиеся предмета надзорных мероприятий.

При анализе компании во внимание принимается вся совокупность информации.

Нюансы проверки пожарной безопасности с применением риск-ориентированного подхода

При назначении категории, о чем было упомянуто ранее, принимается во внимание возможность нарушения требований субъектом. Если учреждение часто нарушает требования, назначается более высокий класс опасности. Возможность нарушений требований подразумевает анализ такой информация, как:

- Итоги прошлых проверок, при которых выявилось несоответствие субъекта требованиям безопасности.

- Наличие данных о возгораниях в учреждении в течение 5 предшествующих лет.

- Наличие административного наказания, касающегося нарушения требований пожарной безопасности, вступившего в силу в течение 3 последних лет.

Регулярно проводится переоценка класса риска. Переход в другую категорию выполняется в соответствии со следующими условиями:

- Формированием подразделений пожарной охраны для повышения степени защиты.

- Формированием в учреждении специального подразделения, которые будет заниматься профилактикой возгораний. Кадровый состав подразделения должен включать в себя сотрудников с пожарно-техническим образованием и стажем работы в соответствующих органов, составляющим не менее 5 лет.

- Отсутствием нарушений пожарной безопасности при исполнении проверок.

К примеру, в учреждении была проведена проверка, в результате которой не выявлены нарушения. В этом случае субъект вместо значительной категории риска приобретает средний класс риска. Переход из одной категории в другую должен быть обоснован. Если в учреждении ничего не поменялось, то и класс риска не будет изменяться.

Стимулирование позитивных структурных изменений в экономике, последовательное снижение налоговой нагрузки, качественное улучшение налогового администрирования и повышение собираемости налогов являются основными приоритетами налоговой политики нашей страны, которые определил Президент Российской Федерации на 2015-2017 гг. Налоговая система должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны быть максимально комфортными для добросовестных налогоплательщиков [3].

Решением поставленных задач может стать дальнейшее развитие налогового контроля и повышение эффективности деятельности налоговых органов в России. Налоговый контроль играет ключевую роль в системе государственного контроля и представляет собой контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей в бюджет. Перечень мероприятий или форм налогового контроля достаточно обширен. В соответствии со ст. 82 НК РФ «Общие положения о налоговом контроле» налоговый контроль проводится должностными лицами налоговых органов посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов, плательщиков сборов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода, в других формах, предусмотренных Налоговым кодексом РФ. Основной формой налогового контроля является налоговая проверка, которая представляет собой действие налогового органа по контролю за правильностью исчисления, полнотой и своевременностью перечисления налоговых платежей в бюджет. Налоговые проверки в соответствии с российским законодательством о налогах и сборах подразделяются на камеральные и выездные и регламентируются ст. 88 «Камеральная налоговая проверка» (далее КНП) и ст. 89 «Выездная налоговая проверка» (далее ВНП). По своей эффективности и значимости именно налоговые проверки занимают ведущее положение среди контрольных мероприятий налогового контроля.

В современных условиях государством должны быть созданы условия для налогоплательщиков, которые позволят ему добросовестно исполнять обязанности по уплате налогов и сборов, уменьшить количество фактов уклонения от уплаты налогов. Актуальным сегодня является выявление, предупреждение и пресечение налоговых правонарушений, а не тотальный налоговый контроль.

Следует заметить, что практика налогового контроля в различных странах весьма разнообразна. При этом важнейшей проблемой любой налоговой системы в целом и налогового администрирования в частности является проблема направленности деятельности налоговых органов на повышение собираемости налогов. Так, в иностранных государствах для осуществления налогового контроля создаются специализированные налоговые управления. В одних случаях эти ведомства обособлены от министерства финансов, например, в Японии и Швеции, а в других - являются его структурными подразделениями, например, в Италии, США, Великобритании.

В зарубежной практике организации налогового контроля большое внимание уделяется услугам и отдельным мероприятиям, направленным на добровольное исполнение налогоплательщиками своих обязанностей по уплате налогов - это активное информирование через средства массовой информации, использование Call-центров для консультирования и просвещения налогоплательщиков, распространение бесплатных буклетов по составлению налоговых деклараций и т.д. Налоговые органы многих стран, в отличие от России, имеют больший круг полномочий, которые влияют, в конечном итоге, на эффективность налогового контроля. Так, например, во Франции, Швеции, Германии, проводя налоговые проверки, налоговые органы имеют право получить доступ к электронным базам данных бухгалтерского и налогового учета проверяемых налогоплательщиков. В ряде стран налоговые органы при проведении налоговых проверок имеют доступ к базам данных национальных банков, а также иных ведомств и организаций, обладающих необходимой для налогового контроля информацией. В Норвегии разрешено проведение осмотра территорий, помещений, документов и предметов налогоплательщика, а также проведение инвентаризации вне рамок выездных налоговых проверок [7].

В Российской Федерации в ходе налоговых реформ значительно изменен подход к организации и проведению налогового контроля. Налоговые органы постепенно отказались от всеохватывающего контроля и сделали акцент на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, на контроль, основанный на критериях риска. Долгое время одним из основных показателей, характеризующих результативность и эффективность выездных (ранее документальных) налоговых проверок, был показатель «охвата» выездными налоговыми проверками. Данный показатель отражал долю проведенных выездных налоговых проверок в общем количестве налогоплательщиков, стоящих на учете в налоговой инспекции. Чтобы обеспечить рост данного показателя, требовалось постоянное увеличение количества проведенных выездных проверок, однако это снижало их качество. Сегодня данная проблема решена посредством применения налоговыми органами Концепции планирования выездных налоговых проверок [4]. Согласно данной Концепции, планирование выездных налоговых проверок - это процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Отбор налогоплательщиков, подлежащих проверке, производится на основе анализа финансово-экономических показателей деятельности организаций. Для планирования выездных проверок налоговые органы в настоящее время используют более чем 20 программных комплексов, среди которых: ЭОД - местный уровень, FIRA-Pro, ПК «Визуальный анализ информации», а также «Однодневка», «Схемы», «Досье рисков» и т.д.; ведется учет отраслевой принадлежности бизнеса. Большой объем информации специалисты налоговой службы получают из «открытых» источников, а также неофициальных источников, например, интернет-ресурсы, средства массовой информации. Таким образом, у налогоплательщиков и налоговых органов возникла некая общая цель - рост налоговой дисциплины и снижение количества и объема налоговых споров. Эффективность предпроверочного мониторинга налогоплательщиков показала практика его применения, если рассматривать такие показатели, как увеличение доначислений по результатам выездных налоговых проверок и снижение количества проверок (таблица 1).

Результаты проведения выездных налоговых проверок налоговыми органами Российской Федерации в 2012-2014 гг.

Читайте также: