Регистрация налоговой накладной украина

Опубликовано: 17.05.2024

27.07.2017 4091 0 0

Представление Таблицы данных плательщика

В каком случае и как подается Таблица данных налогоплательщика?

Пунктом 74.2 ст. 74 Налогового кодекса Украины (далее - Налоговый кодекс) внедрена система автоматизированного мониторинга соответствия налоговых накладных/расчетов корректировки критериям оценки степени рисков, достаточных для остановки регистрации таких налоговых накладных/расчетов корректировки в Едином реестре налоговых накладных (далее - ЕРНН).

Так, начиная с 01.07.2017 г. согласно п. 201.16 ст. 201 Налогового кодекса регистрацию налоговой накладной/расчета корректировки в ЕРНН может быть остановлено в порядке, определенном Кабинетом Министров Украины, в случае соответствия такой налоговой накладной/расчета корректировки совокупности критериев оценки степени рисков, достаточных для остановки их регистрации в ЕРНН (далее - Критерии), утвержденных приказом Минфина Украины от 13.06.2017 г. № 567 (далее - приказ № 567).

Следовательно, в случае получения налогоплательщиком квитанции о приостановлении регистрации налоговой накладной/расчета корректировки в ЕРНН плательщик имеет право подать на рассмотрение комиссии ГФС Украины, которая принимает решение о регистрации налоговой накладной/расчета корректировки в ЕРНН или отказ в такой регистрации, информацию в виде Таблицы данных налогоплательщика по форме, установленной приказом № 567, которая является приложением к Критериев.

Таблица должна содержать только те коды УКТ ВЭД и КВЭД, которые действительно соответствуют деятельности плательщика, по которому остановлено налоговую накладную, и плательщиком получено квитанцию об остановке регистрации налоговой накладной/расчета корректировки в ЕРНН.

Таблица данных налогоплательщика в соответствии с п. 4 Критериев приказа № 567 подается исключительно в электронном виде средствами электронной связи, определенными ГФС Украины ( «Единое окно» или «Электронный кабинет налогоплательщика»).

Подача объяснений

Как предоставить объяснения в случае остановки регистрации налоговой накладной?

В случае соответствия налоговых накладных/расчетов корректировки Критериям согласно п. 201.16 ст. 201 Налогового кодекса формируется квитанция об остановке регистрации такой налоговой накладной/расчета корректировки, которая направляется поставщику (продавцу) и получателю (покупателю) - налогоплательщику.

Пунктом 201.16 ст. 201 Налогового кодекса установлено право налогоплательщика подать в течение 365 календарных дней, следующих за датой возникновения налогового обязательства, отраженного в такой налоговой накладной/расчета корректировки, объяснения и/или копии документов, указанные в пп. "в" ст. 201.16.1 этого пункта.

Помощь можно представить в виде сообщения о подаче документов о подтверждении реальности осуществления операций по отказным НН/РК по форме J (F) 1312601, которое формируется за каждой отдельно налоговой накладной/расчетом корректировки, регистрация которых остановлено в ЕРНН. Копии документов к такому уведомлению прилагаются в виде отдельных приложений по форме J (F) 1360101 в формате PDF (размер каждого приложения должен превышать 2 МБ).

Документы, достаточные для принятия решения о регистрации

В каком виде необходимо подавать определенные законодательством документы в случае получения уведомления о приостановлении регистрации поданной налоговой накладной?

Приказом № 567 утвержден исчерпывающий перечень документов, достаточных для принятия решения о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных (далее - документы).

В случае получения налогоплательщиком квитанции о приостановлении регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных налогоплательщик вправе представить на рассмотрение комиссии ГФС Украины, которая принимает решение о регистрации налоговой накладной/расчета корректировки в ЕРНН или отказ в такой регистрации, указанные в приказе документы.

Предоставлять нужно только те документы, которые подтверждают реальность именно той операции, указанной в налоговой накладной, что остановлена. С целью оперативной обработки документы желательно подавать в электронном виде.

Напомним, что плательщик имеет право подать документы для подтверждения информации, указанной в налоговой накладной, в ГФС в течение 365 календарных дней с даты возникновения налогового обязательства, отраженного в налоговой накладной/расчета корректировки (пп. 201.16.2 п. 201.16 ст. 201 Налогового кодекса).

Срок принятия решения о регистрации

В течение какого периода комиссия ГФС Украины выносит решение о регистрации налоговой накладной?

Как отмечалось, с 01.07.2017 г. согласно п. 201.16 ст. 201 Налогового кодекса регистрацию налоговой накладной/расчета корректировки в ЕРНН может быть остановлено в порядке, определенном Кабинетом Министров Украины, в случае соответствия таких налоговой накладной/расчета корректировки Критериям, утвержденным приказом № 567.

Во исполнение п. 201.16 ст. 201 этого Кодекса создана комиссия ДФС Украины, которая принимает решение о регистрации налоговой накладной/расчета корректировки в ЕРНН или отказ в такой регистрации (далее - комиссия ГФС), порядок работы которой утверждена приказом Минфина Украины от 13.06.2017 г. № 566 (далее - порядок).

Решение комиссии ГФС о регистрации налоговой накладной/расчета корректировки в ЕРНН или отказ в такой регистрации составляется по форме согласно приложению к настоящему Порядку, подписывается, регистрируется и направляется плательщику НДС в порядке, установленном ст. 42 раздела II Налогового кодекса, в течение пяти рабочих дней, следующих за днем получения объяснений и документов, представленных в соответствии с пп. 201.16.2 п. 201.16 ст. 201 раздела V Налогового кодекса.

Основания для отказа в регистрации

В каких случаях комиссия ГФC выносит решение об отказе в регистрации налоговой накладной?

Согласно постановлению Кабинета Министров Украины от 29.03.2017 г.. №190 «Об установлении оснований для принятия решения комиссией Государственной фискальной службы о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или об отказе в такой регистрации» основаниями для принятия комиссией ГФС решение об отказе в регистрации налоговой накладной/расчета корректировки являются:

непредоставление налогоплательщиком письменных объяснений относительно подтверждения информации, указанной в налоговой накладной/расчета корректировки, в которой/которого применена процедура остановки регистрации согласно п. 201.16 ст. 201 Налогового кодекса;

непредоставление налогоплательщиком копий документов в соответствии с пп. "в" ст. 201.16.1 вышеупомянутого пункта;

предоставление налогоплательщиком копий документов, составленных с нарушением законодательства и/или не являются достаточными для принятия комиссией ГФС решение о регистрации налоговой накладной/расчета корректировки.

Дата регистрации налоговой накладной

Как вычисляются предельные сроки регистрации налоговой накладной в случае остановки ее регистрации?

Согласно пп. 201.16.4 п. 201.16 ст. 201 Налогового кодекса и п. 19 Порядка ведения Единого реестра налоговых накладных, утвержденного постановлением Кабинета Министров Украины от 29.12.2010 г. № 1246, налоговая накладная и/или расчет корректировки, регистрация которых была остановлена, регистрируются в день наступления одного из следующих событий:

принятия комиссией решения о регистрации налоговой накладной/расчета корректировки;

вступления в законную силу решения суда о регистрации налоговой накладной/расчета корректировки.

То есть налоговая накладная/расчет корректировки регистрируются датой внесения налогоплательщиком их в ЕРНН.

При этом согласно п. 1201. 1 ст. 120 1 Налогового кодекса в случае приостановления регистрации налоговой накладной/расчета корректировки штрафные санкции за несвоевременную регистрацию, предусмотренные настоящим пунктом, не применяются на период приостановления такой регистрации до принятия соответствующего решения о восстановлении регистрации такой налоговой накладной/расчета корректировки.

Обжалование решения об отказе в регистрации

В течение какого срока можно обжаловать решение комиссии ГФС и каков порядок рассмотрения таких жалоб?

Процедуру рассмотрения жалоб на решения комиссии ГФС, которая принимает решение об отказе в регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных, утвержденного постановлением Кабинета Министров Украины от 04.07.2017 г. № 485.

Жалобы подаются плательщиком НДС в ГФС Украины в течение 10 календарных дней после получения им решения комиссии ГФС об отказе в регистрации налоговой накладной/расчета корректировки. При этом если последний день срока приходится на выходной или праздничный день, последним днем такого срока считается первый рабочий день, следующий за выходным или праздничным днем. Срок подачи жалобы может быть продлен по правилам и на основаниях, определенных п. 102.6 ст. 102 Налогового кодекса.

По результатам рассмотрения жалобы комиссия по вопросам рассмотрения жалоб принимает одно из следующих решений:

удовлетворяет жалобу и отменяет решение комиссии ГФС;

оставляет жалобу без удовлетворения и решение комиссии ГФС без изменений.

Если мотивированное решение по жалобе не направляется налогоплательщику в течение срока, определенного п. 56.23 ст. 56 Налогового кодекса, а именно - в течение 10 календарных дней со дня получения жалобы ГФС, такая жалоба считается полностью удовлетворенной в пользу налогоплательщика со дня, следующего за последним днем указанного срока.

Удовлетворение жалобы является основанием для регистрации в Едином реестре налоговых накладных налоговых накладных/расчетов корректировки, указанных в жалобе, с учетом требований п. 200 1 .3 ст. 200 1 Налогового кодекса.

В конце декабря, под занавес уходящего 2016 года, депутатами был принят закон Украины о внесении изменений в НКУ относительно улучшения инвестиционного климата в Украине, так называемая “налоговая реформа 2017”

Данным законом внесено множество правок и нововведений в действующее налоговое законодательство. Не обошли стороной и налог на добавленную стоимость (НДС) и, в частности, процедуру формирования и регистрации налоговых накладных (далее НН) и/или расчет корректировок (далее РК) в едином реестре налоговых накладных (далее ЕРНН). Об основных изменениях в сроках, процедуре регистрации, ответственности и пойдет речь в данной статье.

Сроки регистрации НН в ЕРНН

Требование о регистрации НН в ЕРНН не позднее 15 дней с даты выписки налоговой накладной, как это было ранее, отменено. Вместо 15 дневного срока регистрации законодателем введено более либеральные, на первый взгляд сроки регистрации НН в ЕРНН, которые завсят от даты выписки налоговой накладной, до или после 15 числа месяца.

Так, начиная с 1 января 2017 года, действуют новые сроки регистрации НН, а именно:

Напомним, такие сроки регистрации ранее уже оговаривались в конце 2015 года, однако до введения их в действие дело не дошло.

Налогоплательщик имеет право зарегистрировать НН и/или расчет корректировки в ЕРНН, в которой общая сумма налога не превышает сумму, рассчитанную в соответствии с пунктом 200 1.3 НКУ (давно известная нам формула) в течение 365 календарных дней, следующих за датой возникновения налоговых обязательств.

В случае остановки регистрации НН и/или РК в ЕРНН, согласно пункту 201.16 этой статьи, течение указанного срока прерывается на период приостановления их регистрации и восстанавливается со дня прекращения процедуры остановки их регистрации в соответствии с подпунктом 201.16.4 пункта 201.16 этой статьи.

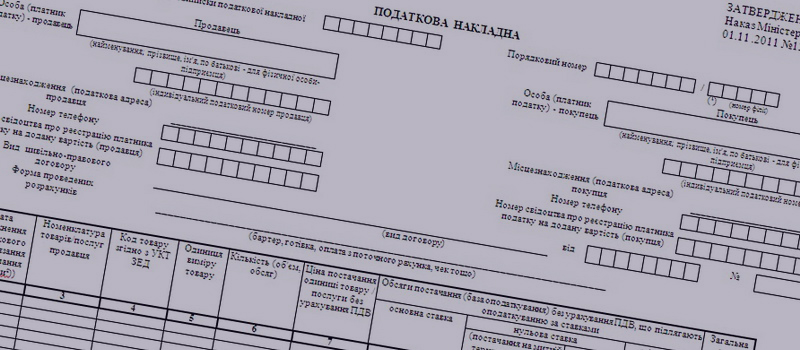

Новые реквизиты НН

С 2017 года перечень обязательных реквизитов дополнен. Новым реквизитом для налоговой накладной стал код товара согласно УКТ ВЭД, а для услуг – код услуги в соответствии с Государственным классификатором продукции и услуг (ГКПиУ).

Ранее данное требование не распространялось на товары, произведенные в Украине. Также не было необходимости указывать коды для услуг.

Данное нововведение призвано ликвидировать “сворачивание” налогового кредита – операции с получением (покупкой) налогового кредита по поставкам одного товара, а реализации (продажи НК) другого товара, который не приобретался и не числится в виде товарных остатков компании.

Теперь для того, чтобы НН считалась первичным документом и могла быть зарегистрирована в ЕРНН, необходимо наличие всех без исключения реквизитов, указанных в п. 201.1 НКУ, а именно:

- номер и дата составления НН (РК);

- полное или сокращенное название продавца и покупателя товаров/услуг;

- налоговый номер плательщика НДС продавца и покупателя товаров/услуг;

- описание (номенклатура) товаров/услуг, их количество, объем;

- цена поставки (без учета НДС), ставка налога и соответствующая сумма налога, общая сумма средств, подлежащих уплате с учетом налога;

- код товара согласно УКТ ВЭД, для услуг – код услуги в соответствии с Государственным классификатором продукции и услуг. Ранее данное требование не распространялось на товары, произведенные в Украине, а также на все виды услуг.

Заметим, плательщики НДС имеют право указывать код товара согласно УКТ ВЭД или код услуги согласно Государственному классификатору продукции и услуг не полностью, но не менее четырех первых цифры соответствующего кода (кроме операций поставки подакцизных и импортных товаров).

Также законодатель сам указал на то, что ошибки в реквизитах, определенных пунктом 201.1 этой статьи (кроме кода товара согласно УКТ ВЭД), которые не мешают идентифицировать осуществленную операцию, ее содержание (товар/услугу, входящими в комплект), период, стороны и сумму налоговых обязательств, не могут быть причиной неприятия налоговых накладных в электронном виде.

Нововведение спорное. Бесспорно борьба с незаконным обналичиванием денег и формирования налогового кредита является приоритетной для контролирующих органов, однако есть опасения, что под “горячую руку” попадет много законопослушных компаний. Например, производственные компании, которые в процессе производства готового продукта используют сырье и материлы. Конечный экономический эффект от нововведения покажет время. Одно можно сказать точно – для компаний с большой номенклатурой товаров это создаст много “головной боли”

Приостановление регистрации НН

После того, как на законодательном уровне налоговым администрациям запретили приостанавливать и разрывать в одностороннем порядке договоры об электронном документообороте, что на практике происходило довольно часто, законодатель предоставил ГФС новый инструмент для препятствия ведения деятельности плательщиков НДС – возможность приостанавливать регистрацию НН в ЕРНН.

Данная норма предусмотрена новым п. 201.16 и заработает с 01/04/2017 года. Согласно ей регистрация НН или РК в ЕРНН может быть остановлена в случае соответствия такой налоговой накладной совокупности критериев оценки степени рисков, утвержденных Кабинетом Министров Украины (на данный момент не разработаны)

В случае остановки регистрации НН в ЕРНН контролирующий орган в течение дня направляет плательщику НДС квитанцию об остановке регистрации такой НН. Квитанция об остановке регистрации НН и/или РК направляется одновременно продавцу и покупателю налогоплательщику. В квитанции указывается:

- номер и дата приостановленной НН или РК;

- определение критерия оценки степени рисков, достаточных для остановки регистрации НН или РК в ЕРНН, на основании которых было осуществлено остановки регистрации НН;

- предложение о предоставлении налогоплательщиком объяснений и/или копии документов для принятия контролирующим органом решения о регистрации НН или РК в ЕРНН.

Решение о регистрации или отказе в регистрации НН или РК в ЕРНН принимается ГФС и направляется налогоплательщику в течение 5 рабочих дней, следующих за днем получения объяснений и документов, предоставленных налогоплательщиком согласно подпункту 201.16.2 НКУ .

Налоговый кредит в безопасности

Законом внесено положительное изменение для покупателей товаров и услуг относительно включения в состав налогового кредита сумм НДС по зарегистрированным поставщиком налоговым накладным.

Так, пункт 210.10 НКУ дополнен вторым абзацем, согласно которому НН и/или РК, составленные и зарегистрированные после 01/07/2017 года в ЕРНН налогоплательщиком, осуществляющим операции по поставке товаров (работ, услуг), является для покупателя таких товаров (работ, услуг) достаточным основанием для отнесения сумм НДС в состав налогового кредита, и не требует какого-либо другого дополнительного подтверждения.

Другими словами, если НН была зарегистрирована в ЕРНН, то налоговый кредит, который возникает у покупателя, не может быть оспорен и откорректирован контролирующими органами. По нашему мнению, это одно из позитивных нововведений данного закона. Однако, не стоит забывать о процедуре приостановления регистрации НН, которая несколько снижает позитивный эффект данной нормы.

Служебные НН

Одним из позитивных изменений является абзац 11 (последний) п. 201.4 НКУ, который дает право п лательщикам НДС при реализации товаров, услуг и основных средств ниже себестоимости, рыночной цены или балансовой стоимости, выписывать одну НН в конце месяца.

Если говорить языком закона, данное требование сформулировано так:

В случае осуществления поставки товаров/услуг, база налогообложения которых, согласно п. 188 и 189 НКУ, превышает фактическую цену поставки (продажи) таких товаров/услуг, плательщик НДС обязан составить не позднее последнего дня месяца , в котором осуществлены поставки, сводную НН с учетом сумм налога, рассчитанных исходя из превышения базы над фактической ценой, определенных отдельно по каждой операции по поставке товаров/услуг.

Другими словами, если ранее при продаже товара ниже себестоимости необходимо было выписать две НН в день реализации такого товара (одну на фактическую цену продажи, вторую на превышение себестоимости над фактической ценой продажи товара) и зарегистрировать в ЕРНН на протяжении 15 дней, то сейчас можно составить одну сводную НН по всем операциям, которые осуществлены в текущем месяце (требующих доначисления НДС согласно п. 188 и 189 НКУ) и зарегистрировать в ЕРНН до 15 числа месяца, следующего за месяцем составления такой накладной.

Заметим, что технологические НН выписываются плательщиком самостоятельно “на себя”. Многие компании и ранее выписывали данные накладные в конце месяца. Штраф за такое нарушение ведения налогового учета был незначительным.

Проверки

Как и ранее факт нарушения порядка составления или отсутствия регистрации НН в ЕРНН не дает право покупателю на включение в состав налогового кредита сумм НДС, отраженных в таких налоговых накладных. Об этом прямо сказано в абз. 21 п. 201.10 НКУ. Данное условие не ново. Это ограничение действовало и до принятия “налоговой реформы 2017”.

В случае допущения продавцом товаров/услуг ошибок при указании обязательных реквизитов НН, предусмотренных пунктом 201.1 НКУ, и/или нарушения продавцом/покупателем предельных сроков регистрации НН и/или РК в ЕРНН покупатель/продавец таких товаров или услуг имеет право на протяжении 365 календарных дней приложить к налоговой декларации за отчетный налоговый период заявление с жалобой на такого продавца/покупателя, с копиями первичных документов, товарных чеков или других расчетных документов, удостоверяющих факт уплаты налога в связи с приобретением таких товаров или услуг.

Однако, пункт 201.10 НКУ дополнен новым 24 абзацем, согласно которому контролирующий орган в течение 90 календарных дней обязан провести документальную проверку продавца для выяснения достоверности и полноты начисления им обязательств по НДС, в случае поступления заявления с жалобой на такого продавца.

Данная норма также может быть использована недобросовестными покупателями для манипулирования продавцом.

Последние поступления

С 20 мая 2017 года вступило в силу постановление КМУ от 26.04.2017 г. № 341 (далее — Постановление № 341), которым был изложен в новой редакции Порядок ведения Единого реестра налоговых накладных, утвержденный постановлением КМУ от 29.12.2010 г. № 1246 (далее — Порядок ведения ЕРНН). Поэтому в данном материале мы выясним, как изменился порядок регистрации в ЕРНН налоговых накладных и расчетов корректировки

Прежде всего заметим: Порядок ведения ЕРНН теперь содержит определения налоговой накладной и расчета корректировки. Приведем их.

Налоговая накладная — электронный документ, который составляется плательщиком НДС в соответствии с требованиями НКУ в электронной форме в утвержденном в установленном порядке формате (стандарте) и направляется для регистрации.

Расчет корректировки количественных и стоимостных показателей к налоговой накладной — электронный документ, который составляется налогоплательщиком к налоговой накладной в соответствии с требованиями НКУ в электронной форме в утвержденном в установленном порядке формате (стандарте) и направляется для регистрации.

Какие НН и РК подлежат регистрации в ЕРНН

Регистрации подлежат налоговые накладные и расчеты корректировки независимо от суммы НДС в одной налоговой накладной/расчете корректировки, в том числе те, которые:

- не предоставляются получателю (покупателю) товаров/услуг;

- составлены по операциям по поставке товаров/услуг, освобожденных от налогообложения;

- составлены по операциям по поставке услуг нерезидентом.

Вместе с тем в ЕРНН вносятся сведения о налоговых накладных и расчетах корректировки, которые приняты в ЕРНН и подлежат регистрации, регистрация которых приостановлена, а также в отношении которых комиссией, определенной п. 201.16 НКУ (далее — Комиссия), принято решение о регистрации или отказе в регистрации (п. 4 Порядка ведения ЕРНН).

Согласно п. 5 Порядка ведения ЕРНН, в ЕРНН принимаются налоговые накладные и расчеты корректировки, которые соответствуют требованиям и учитывают положения НКУ, которыми определяются:

- случаи составления расчета корректировки и лица, обязанные его регистрировать в ЕРНН (п. 192.1 НКУ);

- возможность регистрации в ЕРНН налоговых накладных/расчетов корректировки в пределах суммы НДС, рассчитанной по формуле, определенной в п. 200 1 .3НКУ(регистрационного лимита);

- возможность регистрации в ЕРНН налоговых накладных/расчетов корректировки в пределах суммы НДС, определенной п. 200 1 .9 НКУ;

- обязательные реквизиты налоговой накладной (п. 201.1 НКУ);

- сроки регистрации в ЕРНН налоговых накладных и расчетов корректировки (п. 201.10 НКУ);

- основания для приостановления регистрации налоговых накладных и расчетов корректировки (соответствие критериям оценки степени рисков ) (п. 201.16 НКУ);

- основания для принятия Комиссией решения о регистрации налоговых накладных и расчетов корректировки в ЕРНН (п. 201.16 НКУ);

- обязанность использования электронной цифровой подписи (далее — ЭЦП) в соответствии с Законом Украины «Об электронной цифровой подписи» от 22.05.2003 г. № 852-IV (далее — Закон об ЭЦП);

- обязанность соблюдения Закона Украины «Об электронных документах и электронном документообороте» от 22.05.2003 г. № 851-IV (далее — Закон об электронных документах);

- обязанность осуществления обмена электронными документами с контролирующими органами в соответствии с Порядком обмена электронными документами с контролирующими органами (который до сих пор находится на стадии проекта).

См. постановление Кабинета Министров Украины «Об установлении оснований для принятия решения комиссией Государственной фискальной службы о регистрации налоговой накладной/расчета корректировки в Едином реестре налоговых накладных или об отказе в такой регистрации» от 29.03.2017 г. № 190.

Заметим: расчет корректировки к налоговой накладной, которая составлена в 01.02.2015 р. и не подлежала регистрации в соответствии с п. 11 подраздела 2 р. XX «Переходные положения» НКУ, подлежит регистрации после регистрации данной налоговой накладной. Для этого поставщик (продавец) товаров/услуг должен в течение операционного дня зарегистрировать налоговую накладную (независимо от даты ее составления с учетом сроков давности, определенных ст. 102 НКУ) и расчет корректировки (п. 6 Порядка ведения ЕРНН).

Теперь Порядок ведения ЕРНН содержит определения операционного дня: «часть дня, в течение которого осуществляются прием от налогоплательщиков налоговых накладных и/или расчетов корректировки и регистрация или приостановление регистрации» (п. 2 Порядка ведения ЕРНН).

Как и ранее, операционный день длится с 0 до 23 часов.

Кто регистрирует НН и РК

Налоговая накладная всегда составляется и регистрируется поставщиком (продавцом) — плательщиком НДС, кроме случая поставки услуг нерезидентом . Тогда налоговую накладную составляет и регистрирует в ЕРНН зарегистрированный на таможенной территории Украины получатель (покупатель) — плательщик НДС данных услуг (п.п. 8, 9 Порядка ведения ЕРНН).

Расчет корректировки, составленный поставщиком в налоговой накладной, которая составлена на получателя (покупателя) — плательщика НДС, подлежит регистрации (п. 9 Порядка ведения ЕРНН):

- поставщиком (продавцом), если предусматривается увеличение суммы компенсации стоимости товаров/услуг или корректировка количественных и стоимостных показателей в итоге не изменяет суммы данной компенсации;

- получателем (покупателем), если предусматривается уменьшение суммы компенсации стоимости товаров/услуг, для чего поставщик (продавец) направляет составленный расчет корректировки получателю (покупателю).

Расчеты корректировки, составленные к налоговым накладным, которые НЕ подлежали предоставлению получателю (покупателю) — плательщику НДС, подлежат регистрации в ЕРНН поставщиком — плательщиком НДС.

Также регистрируются поставщиком — плательщиком НДС расчеты корректировки к налоговым накладным, составленным до 01.02.2015 г. Правда, не всегда.

Обратите внимание

Не могут регистрироваться в ЕРНН поставщиком (плательщиком НДС) расчеты корректировки, которые предусматривают уменьшение суммы НДС, составленные после 01.07.2015 г. к налоговым накладным, составленным до 01.07.2015 г. на получателя (покупателя) — плательщика НДС, подлежащим регистрации в ЕРНН получателем (покупателем) товаров/услуг.

Кроме этого, как и в случае с налоговой накладной, при поставке услуг нерезидентом расчет корректировки к соответствующей налоговой накладной регистрируется в ЕРНН зарегистрированным на территории Украины получателем (покупателем) — плательщиком НДС таких услуг (п. 9 Порядка ведения ЕРНН).

Данный порядок регистрации в ЕРНН налоговых накладных и расчетов корректировки изложен в п.п. 8 и 9 Порядка ведения ЕРНН, а также п.п. 192.1, 201.10 и 208.2 НКУ.

Порядок регистрации НН и РК в ЕРНН

Далее в схеме приведем этапы регистрации налоговых накладных/расчетов корректировки:

Нажмите на картинку для просмотра в увеличенном виде

Некоторые из приведенных этапов рассмотрим подробнее.

Наложение ЭЦП. Порядок наложения ЭЦП на налоговую накладную/расчет корректировки определен п. 10 Порядка ведения ЕРНН. Из приведенных в данном пункте норм делаем вывод, что ЭЦП накладывается:

- только поставщиком (продавцом) — плательщиком НДС — если налоговая накладная/расчет корректировки подлежат регистрации таким поставщиком (см. выше раздел «Кто регистрирует НН и РК»);

- только получателем (покупателем) — плательщиком НДС — если налоговая накладная/расчет корректировки составляется на операции по поставке услуг нерезидентом и подлежит регистрации таким получателем (покупателем);

- поставщиком (продавцом) — плательщиком НДС и получателем (покупателем) — плательщиком НДС на расчет корректировки на уменьшение суммы компенсации стоимости товаров/услуг. После составления этого расчета корректировки и наложения на него поставщиком (продавцом) ЭЦП такой расчет корректировки направляется для регистрации получателю (покупателю), который накладывает на него свою ЭЦП (абз. 8 п. 10 Порядка ведения ЕРНН).

Вместе с тем п. 10 Порядка ведения ЕРНН детализирует, чьей именно подписью должна быть скреплена налоговая накладная/расчет корректировки:

- ЭЦП главного бухгалтера (бухгалтера) или ЭЦП руководителя (в случае отсутствия у поставщика (продавца) должности бухгалтера);

- ЭЦП, которая по правовому статусу приравнивается к печати (при наличии) (далее — ЭЦП-печать).

Если поставщик (продавец)/получатель (покупатель) является физическим лицом — предпринимателем, то ЭЦП он накладывает в следующем порядке:

- ЭЦП физлица - предпринимателя;

- ЭЦП-печать (при наличии).

Для делегирования права подписи налоговой накладной/расчета корректировки другому должностному лицу налогоплательщик получает средства ЭЦП в аккредитованных центрах сертификации ключей для такого лица и подает органу ГФС по основному месту учета или по неосновному месту учета усиленные сертификаты ЭЦП указанного лица. В данном случае ЭЦП должностных лиц налогоплательщика налагаются в следующем порядке:

- ЭЦП должностного лица, которому делегировано право подписи налоговой накладной и/или расчета корректировки;

- ЭЦП-печать (при наличии).

Для налогоплательщиков, которые изменили местонахождение и для которых уплата определенных законодательством налогов и сборов после такой регистрации осуществляется по месту предыдущей регистрации до окончания текущего бюджетного периода.

Проверка налоговых накладных/расчетов корректировки. На схеме мы изобразили перечень критериев, по которым будут проверяться налоговые накладные и расчеты корректировки, определенные в п. 12 Порядка ведения ЕРНН. Некоторые из них известны нам из предыдущей редакции Порядка ведения ЕРНН как причины отказа в принятии налоговой накладной/расчета корректировки к регистрации. Абсолютно новыми являются проверки касательно:

- действия ЭЦП, порядка ее наложения и наличия права подписания должностным лицом плательщика НДС таких налоговой накладной/расчета корректировки;

- регистрации лица, которое направило на регистрацию налоговую накладную/расчет корректировки, плательщиком НДС на момент составления и регистрации таких документов;

- соответствия налоговых накладных/расчетов корректировки критериям оценки степени рисков, достаточным для приостановки их регистрации в соответствии с п. 201.16НКУ;

- соблюдения требований Закона об ЭЦП, Закона об электронных документах и Порядка обмена электронными документами с контролирующими органами.

Так, с 01.04.2017 г. в Налоговом кодексе заработала норма, предусматривающая приостановление регистрации в ЕРНН налоговых накладных/расчетов корректировки в случае их соответствия совокупности критериев оценки степени рисков, достаточных для приостановления регистрации налоговой накладной/расчета корректировки, установленных в соответствии с п. 74.2 НКУ (далее — Критерии) — п. 201.16 НКУ. Поэтому предусмотрение проверки соответствия налоговых накладных/расчетов корректировки таким Критериям в Порядке ведения ЕРНН вполне логично.

Впрочем, данные Критерии и до сих пор остаются не утвержденными. О последнем проекте приказа Минфина касательно их введения мы рассказывали в новости «За несоответствия каким критериям будет приостановлена регистрация в ЕРНН налоговых накладных».

Хотя необходимости в использовании этих Критериев пока нет. Ведь в период с 1 апреля 2017 года до 1 июля 2017 года процедура приоставновления регистрации налоговых накладных/расчетов корректировки осуществляется в тестовом режиме, без фактического приостановления их регистрации в ЕРНН (п. 57 подраздела 2 р. ХХ «Переходные положения» НКУ).

По результатам проверок плательщики НДС получат электронную квитанцию о принятии или непринятии, или остановке регистрации налоговой накладной/расчета корректировки (далее — квитанция). Такая квитанция направляется плательщику НДС в течение операционного дня. В ней указываются (п. 15 Порядка ведения ЕРНН):

- дата и время ее формирования;

- реквизиты налоговой накладной и/или расчета корректировки;

- результат проверки.

Если регистрация налоговой накладной/расчета корректировки будет приостановлена, то поставщик и покупатель (плательщик НДС) одновременно получат соответствующую квитанцию, в которой будет указан перечень документов/разъяснений, которые плательщик НДС должен будет подать в контролирующие органы (пп. 201.16.1 и п. 17 Порядка ведения ЕРНН).

Такие документы/разъяснения будут рассматриваться комиссией ГФСУ, которая и будет принимать решение о дальнейшей регистрации или отказе в регистрации налоговой накладной/расчета корректировки в ЕРНН.

Основания для принятия решения комиссией ГФС о регистрации налоговой накладной/расчета корректировки в ЕРНН или об отказе в такой регистрации уже утверждены постановлением Кабинета Министров Украины от 29.03.2017 г. № 190 (далее — Постановление № 190) (вступило в силу 31.03.2017 г.). В частности, предполагается, что комиссия ГФС может отказать плательщику НДС в регистрации НН/РК при следующих условиях:

- непредоставление налогоплательщиком письменных объяснений относительно подтверждения информации, указанной в НН/РК, к которым применена процедура приостановления регистрации согласно п. 201.16 НКУ;

- непредоставление налогоплательщиком копий документов в соответствии с пп. «в» пп. 201.16.1 НКУ. С исчерпывающим (!) перечнем таких документов можно ознакомиться в соответствующем проекте Минфина;

- предоставление налогоплательщиком копий документов, которые составлены с нарушением законодательства и/или которые не являются достаточными для принятия комиссией ГФС решения о регистрации такой налоговой накладной/расчета корректировки.

Отметим: если первые два условия определяют четкие ориентиры, которые контролеры должны учитывать, принимая решение, то последнее допускает фактор субъективности. То есть, по сути, плательщикам НДС могут отказывать в регистрации НН/РК по чисто формальным признакам.

Решение о регистрации или отказе в регистрации налоговой накладной/расчета корректировки в ЕРНН принимается и направляется налогоплательщику в течение пяти рабочих дней, следующих за днем получения разъяснений и документов, предоставленных в соответствии с пп. 201.16.2 НКУ (пп. 201.16.3 НКУ).

В случае положительного решения Комиссии поставщику (продавцу) и получателю (покупателю) (плательщику НДС) поступит соответствующая квитанция (п. 18 Порядка ведения ЕРНН).

Заметим

Решение об отказе в регистрации налоговой накладной/расчета корректировки в ЕРНН может быть обжаловано в административном или судебном порядке.

Налоговая накладная и/или расчет корректировки, регистрация которых была приостановлена, регистрируются в день (п. 19 Порядка ведения ЕРНН):

- принятия комиссией решения о регистрации налоговой накладной/расчета корректировки;

- вступления в законную силу решения суда о регистрации налоговой накладной/расчета корректировки (в случае поступления в ГФС соответствующего решения суда).

Вместе с тем в случае поступления в ГФС решения суда о регистрации или отмене регистрации налоговых накладных/расчетов корректировки, вступившего в законную силу, такие налоговые накладные/расчеты корректировки регистрируются после проведения проверок, определенных п. 12 Порядка ведения ЕРНН (кроме соответствия Критериям), или их регистрация отменяется. В данном случае датой регистрации или отмены регистрации считается день, указанный в таком решении, или день вступления в законную силу решения суда (п. 20 Порядка ведения ЕРНН).

Заметьте, что соответствующая норма четко указывает: несмотря на наличие обязательного к исполнению судебного решения, без проверки согласно п. 12 Порядка ведения ЕРНН налоговая накладная/расчет корректировки зарегистрированы быть не могут. Правда, открытым остается вопрос касательно того, как будут действовать контролеры, которые получат решение суда о регистрации, скажем, налоговой накладной в ЕРНН, однако по результатам проверок будут установлены препятствия для данной регистрации.

Запрос на получение зарегистрированной НН/РК

С целью получения зарегистрированных налоговой накладной и/или расчета корректировки налогоплательщик составляет соответствующий запрос в электронной форме в утвержденном в установленном порядке формате (стандарте) (п. 201.10 НКУ и п. 21 Порядка ведения ЕРНН).

После составления запроса на него накладывается ЭЦП в порядке, предусмотренном для наложения ЭЦП на налоговую накладную. После чего плательщик НДС направляет запрос в ГФС.

ГФС осуществляет поиск указанных в запросе налоговой накладной и/или расчета корректировки и формирование уведомления и в течение операционного дня, следующего за днем поступления запроса, направляет их плательщику НДС.

бухгалтер-эксперт

газеты «Интерактивная бухгалтерия»

Услуги по работе с Единым реестром налоговых накладных

Как СЭА НДС влияет на ваш бизнес

Составление и регистрация налоговых накладных только на первый взгляд кажется несложной задачей. Сами по себе нормы Налогового кодекса, касающиеся налогообложения и учета НДС, достаточно сложны, а специфические правила работы с реестром налоговых накладных еще добавляют забот бухгалтерам.

С момента введения системы электронного администрирования (СЭА) НДС в 2015 году порядок регистрации налоговых накладных претерпевал постоянные изменения. Одни только сроки регистрации налоговых накладных изменялись трижды. Последним из значительных изменений стало введение блокировки налоговых накладных с использованием системы мониторинга критериев оценки риска (СМКОР), которая значительно усложнила жизнь плательщикам НДС в Украине. С введением СМКОР корректировка налоговой накладной тоже стала существенно более сложной задачей.

Если ваша компания – плательщик НДС с большим количеством операций и покупателей, вы знаете, о чем речь. Знать как правильно выписать и своевременно зарегистрировать налоговую накладную или расчет корректировки – это еще полдела, приходится еще думать о том, как избежать блокировки налоговой накладной, а если это уже произошло – тратить массу сил и времени на разблокировку.

Последствия ошибок при регистрации налоговых накладных могут быть весьма ощутимыми для компании, включая:

- Излишне уплаченные суммы НДС в результате неправильного определения налоговых обязательств;

- Штрафы за несвоевременную регистрацию налоговых накладных;

- Потерю клиентов и контрактов в результате блокировки налоговых накладных в системе СЭА;

- Потерю времени и сил на разблокировку налоговых накладных.

Есть и другая, реже упоминаемая, но не менее важная сторона вопроса.

От того, насколько правильно и полностью компания получит налоговый кредит по НДС от своих поставщиков, зависит сумма ее налоговых платежей. А поскольку ваши поставщики могут испытывать те же трудности при регистрации налоговых накладных, это рикошетом бьет по вам. Поэтому контроль правильности и полноты регистрации входящих налоговых накладных вашими поставщиками приобретает огромное значение для уменьшения платежей в бюджет.

Что вам дает аутсорсинг работы с реестром налоговых накладных

Мы обладаем штатом квалифицированных профессиональных бухгалтеров, имеющих большой опыт работы с клиентами – плательщиками НДС, знающих многие нюансы системы электронного администрирования НДС.

Мы постоянно отслеживаем изменения налогового законодательства и порядка регистрации налоговых накладных.

Передав на аутсорсинг Первой Консалтинговой Компании составление налоговых накладных и их регистрацию в ЕР НН, вы:

- Будете уверенны в том, что ваши налоговые обязательства определены правильно, и вы не платите лишние деньги в бюджет;

- Высвободите время и силы для развития своего бизнеса;

- Сможете избежать штрафов за несвоевременную регистрацию налоговых накладных;

- Получите квалифицированную поддержку профессионалов на случай блокировки налоговых накладных.

Задайте вопрос нашему менеджеру, чтобы узнать больше о пакете услуг Финансовый контролер.

Заказать обратный звонок >>

Заказать пакет Финансовый контролер >>

Какие услуги оказывает Первая Консалтинговая Компания

Мы выполняем для наших клиентов – плательщиков НДС полный комплекс задач, связанных с Единым реестром налоговых накладных:

- Контролируем возникновение налогового обязательства в соответствии с правилом «первого события»;

- Составляем налоговые накладные, сводные налоговые накладные, расчеты корректировки к налоговым накладным;

- Следим за соблюдением порядка заполнения налоговой накладной;

- Следим, чтобы соблюдались сроки регистрации налоговых накладных;

- Следим за тем, чтобы сумма лимита регистрации в системе электронного администрирования НДС была достаточной для своевременной регистрации налоговых накладных и расчетов корректировки;

- Проводим регистрацию налоговых накладных и расчетов корректировки в Едином реестре налоговых накладных;

- В случае блокировки налоговой накладной системой СМКОР готовим пакет документов для ее разблокировки;

- Следим за тем, чтобы поставщики наших клиентов вовремя, полностью и правильно регистрировали налоговые накладные в ЕРНН;

- Получаем входящие налоговые накладные из ЕРНН и вносим (импортируем) их данные в бухгалтерскую программу.

Мы можем также оказывать клиентам услуги по поиску кода УКТ ВЭД для указания в налоговой накладной.

В случае одновременного заказа клиентом пакета услуг Казначей мы готовим платежные поручения для пополнения электронного счета в СЭА НДС.

Также в пакет Финансовый контролер входят услуги подготовки (составления) первичных документов, проведения сверки расчетов с контрагентами по запросу клиента.

Свяжитесь с нашим менеджером, чтобы узнать больше о пакете услуг Финансовый контролер, или закажите обратный звонок.

автор: Александр Шемяткин

10 июня, 2019 Эксклюзив

Согласно п. 201.10 ст. 201 Налогового кодекса Украины (далее – НКУ), при осуществлении операций по поставке товаров/услуг налогоплательщик – продавец товаров/услуг обязан в установленные сроки составить налоговую накладную (далее – НН), зарегистрировать ее в Едином реестре налоговых накладных (далее ЕРНН).

Из приведенных норм НКУ усматривается обязанность налогоплательщика зарегистрировать НН в ЕРНН. В связи с этим возникают следующие вопросы:

Что такое регистрация НН в ЕРНН?

НКУ не определяет, что такое регистрация НН в ЕРНН, поэтому попробуем выяснить это из положений НКУ и Постановления Кабинета Министров Украины № 1246 от 29.12.2010 года о порядке ведения ЕРНН (далее – Порядок КМУ).

П.п. 14.1.60 НКУ дает определение, что ЕРНН – это реестр сведений о налоговых накладных и расчетах корректировки, который ведется центральным органом исполнительной власти, реализующим государственную налоговую и таможенную политику (далее – ГФС), в электронном виде согласно предоставленным плательщиками НДС электронным документам.

Из приведенного определения можно сделать вывод, что регистрация – это внесение информации (сведений о НН) в реестр, который ведется ГФС, на основании электронных документов, предоставленных плательщиками НДС.

В связи с этим возникает вопрос, кто именно вносит информацию в реестр? Возможны следующие ответы:

3) налогоплательщик и ГФС вместе.

Если считать, что информацию в ЕРНН вносит налогоплательщик, то направление информации на сервер ГФС значило бы регистрацию НН в ЕРНН (потому что другие действия плательщик не совершает). Но происходит ли это так?

Кто осуществляет регистрацию НН в ЕРНН?

Статья 16 НКУ закрепляет четкий и исчерпывающий перечень обязанностей налогоплательщика. Обязанность регистрировать НН в ЕРНН в таком перечне отсутствует. При этом, анализ всех обязанностей налогоплательщика, определенных в ст. 16 НКУ, свидетельствует о том, что для их выполнения налогоплательщик объективно имеет возможность самостоятельно совершить действия, которые образуют содержание таких обязанностей.

Например, вспомним ситуацию с обязанностью подавать в контролирующий орган декларацию или платить налоги (п.п. 16.1.3, 16.1.4 п. 16.1. ст. 16 НКУ). Судебная практика Верховного Суда Украины (далее – ВСУ) пошла тем путем, что когда плательщик совершил возложенные на него обязанности, то независимо от последствий (была ли все же декларация получена налоговым органом или, поступили ли средства на соответствующий счет казначейства), плательщик не привлекается к ответственности. В частности, подобное заключение непосредственно отражено в постановлениях ВСУ от 13.02.2018 года по делу № 826/3999/16 и от 07.02.2019 года по делу № 804/462/14.

В ситуации с регистрацией НН в ЕРНН налогоплательщик объективно не может осуществить такую регистрацию. Так, п.п. 201.10 ст. 201 НКУ предусматривает, что подтверждением продавцу о принятии его НН в ЕРНН является квитанция, которая направляется в течение операционного дня. Если направленные НН сформированы с нарушением требований, а также в случае остановки регистрации НН в течение операционного дня, продавцу/покупателю направляется квитанция о неприятии их в электронном виде или остановке их регистрации с указанием причин.

Пункт 201.10 ст. 201 НКУ также предусматривает, что датой и временем предоставления НН в ГФС являются дата и время, зафиксированные в квитанции.

Из приведенных положений НКУ следует, что есть две отдельные стадии в процедуре внесения информации в ЕРНН: первая – предоставление НН налогоплательщиком; вторая – принятие/непринятие НН в ЕРНН. Если стадия «предоставления» НН зависит от плательщика НДС и является следствием его действий, то вторая стадия – «принятие/непринятие» – от плательщика НДС не зависит, а является следствием действий программного обеспечения, контролируемого ГФС и/или непосредственно работников ГФС.

Подтверждением такой стадийности процедуры регистрации НН в ЕРНН является положение п.п. 201.10 ст. 201 НКУ, которое предусматривает, что если в течение операционного дня не направлена квитанция о принятии или непринятии, или остановке регистрации НН, такая НН считается зарегистрированной в ЕРНН. То есть НКУ четко разделяет как отдельные события «получение» сервером ГФС НН (что совпадает с направлением НН плательщиком НДС) и «принятие (непринятие, остановку)» НН в ЕРНН. Именно такое событие как «принятие» и создает регистрацию.

Пункт 20.2 ст. 20 НКУ предусматривает, что ГФС принимает решение о регистрации/отказе в регистрации налоговых накладных/расчетов корректировки в ЕРНН.

Следовательно, плательщик НДС не осуществляет регистрацию НН в ЕРНН и не влияет на такую регистрацию, а только направляет НН на сервер ГФС, после получения которой ГФС принимает решение о регистрации НН с использованием программного обеспечения, а в отдельных случаях такое решение принимают непосредственно работники ГФС.

Порядок КМУ более подробно расписывает последовательность действий по регистрации НН в ЕРНН.

Пункт 2 Порядка КМУ в определении «НН» указывает, что это электронный документ, который направляется для регистрации (то есть не регистрируется плательщиком НДС, а направляется для регистрации). В определении «операционный день» указывается, что это часть дня, в течение которой осуществляются прием от налогоплательщиков НН и регистрация или остановка регистрации НН. При этом, «прием» в Порядке КМУ используется как противоположное действие ГФС по отношению к действиям плательщика НДС по «направлению» НН, а «регистрация» используется в том же значении, как «принятие» НН в ЕРНН в терминологии НКУ.

Пункт 4 Порядка КМУ предусматривает, что в ЕРНН вносятся сведения о НН, которые приняты в ЕРНН и подлежат регистрации, регистрация которых остановлена, а также касательно которых в установленном порядке принято решение о регистрации или отказе в регистрации. Очевидно, что такие сведения вносятся не плательщиком НДС.

Пункт 11 Порядка КМУ предусматривает, что после наложения электронной цифровой подписи налогоплательщик осуществляет шифрование налоговой накладной и/или расчета корректировки в электронной форме и направляет их ГФС. На этом обязанности плательщика НДС считаются выполненными. Но состоялась ли регистрация в результате такого направления?

Пункт 12 Порядка КМУ предусматривает, что после поступления НН и/или расчета корректировки в ГФС в автоматизированном режиме осуществляется расшифровка и проводится проверка (информации, приведенной в НН). По результатам такой проверки принимается решение о регистрации или отказе в регистрации НН (п.18 Порядка КМУ). Таким образом, направление НН плательщиком НДС не равняется регистрации НН, а лишь является причиной начала проверки и принятия соответствующего решения ГФС.

Пункт 13 Порядка КМУ предусматривает, что по результатам проверок формируется квитанция о принятии или непринятии, или остановке регистрации НН. Поэтому причиной регистрации является окончание проверки, которую осуществляет ГФС в автоматическом режиме и принятие решения о регистрации, а не направление НН налогоплательщиком.

Из приведенных выше положений НКУ и Порядка КМУ четко следует, что налогоплательщик не осуществляет регистрацию НН. Такую регистрацию осуществляет ГФС. Даже если считать, что регистрация является следствием совокупности действий налогоплательщика и ГФС, то это все равно не дает оснований признавать плательщика НДС лицом, осуществляющим регистрацию НН.

Может ли быть применен штраф, если налогоплательщик не осуществляет регистрацию НН в ЕРНН?

Налоговыми правонарушениями являются противоправные деяния (действие или бездействие) налогоплательщиков, которые привели к невыполнению или ненадлежащему выполнению требований, установленных данным Кодексом и другим законодательством, контроль за соблюдением которого возложен на контролирующие органы (п. 109.1 ст. 109 НКУ). То есть для образования правонарушения должны быть выполнены два условия: 1) имеется действие (бездействие), которое привело к 2) неисполнению (ненадлежащему исполнению) требований законодательства.

НКУ возлагает на налогоплательщика обязанность по регистрации НН, но устанавливает процедуру регистрации НН таким образом, что регистрацию осуществляет контролирующий орган. Таким образом, ни одно действие (бездействие) налогоплательщика не приводит к регистрации НН в ЕРНН (такое действие совершает контролирующий орган), а соответственно, со стороны плательщика НДС не возникает противоправное деяние (правонарушение) в связи с несвоевременной регистрацией НН в ЕРНН.

Пункт 109.2 ст. 109 НКУ предусматривает, что ответственность, предусмотренная НКУ, наступает в случае совершения налогоплательщиками нарушений законов по вопросам налогообложения и нарушений требований, установленных другим законодательством (то есть правонарушений, в терминологии п. 109.1 ст. 109 НКУ).

Исходя из утверждения, что налогоплательщик не осуществляет регистрацию НН в ЕРНН, отсутствие регистрации (несвоевременная регистрация) НН в ЕРНН не создает правонарушения со стороны плательщика НДС, а следовательно, исключает основания для ответственности.

В этом аспекте показательным является постановление ВСУ от 14.02.2019 года по делу № 809/1040/17, в котором суд, несмотря на формальные признаки наличия нарушений положений НКУ, проведя системный анализ положений НКУ и Порядка КМУ, пришел к заключению, что налогоплательщик не может быть привлечен к ответственности, поскольку отсутствует противоправное деяние. В частности, ВСУ указал, что:

«Суд кассационной инстанции подчеркивает, что согласно пункту 109.1 статьи 109 Налогового кодекса Украины, налоговыми правонарушениями являются противоправные деяния (действие или бездействие) налогоплательщиков, налоговых агентов, и/или их должностных лиц, а также должностных лиц контролирующих органов, которые привели к невыполнению или ненадлежащему выполнению требований, установленных данным Кодексом и другим законодательством, контроль за соблюдением которого возложен на контролирующие органы.

Поскольку судами установлено, что истец не допустил противоправных действий в данном случае, поэтому даже при условии отсутствия у ответчика сведений о дате выполнения истцом установленной законом обязанности по регистрации налоговой накладной, последний не подлежит привлечению к ответственности».

Рассмотрим, как ВСУ пришел к заключению об отсутствии со стороны плательщика НДС противоправных действий в условиях, когда фактическая регистрация НН состоялась с нарушением предельных сроков. Прежде всего, ВСУ осуществил системный анализ положений НКУ и предоставил им расширенное толкование:

Как верно отмечено судами первой и апелляционной инстанций, ответчик не предоставил доказательства направления истцу квитанции о принятии или непринятии налоговых накладных № 13, № 18 в течение операционного дня (с 00:00 до 23:00), в котором подавались налоговые накладные. Квитанция о принятии или непринятии данных налоговых накладных направлена только 25 августа 2016 года в 10:08 …, то есть на следующий операционный день за днем их подачи».

Более того, абз. 9 п. 201.10 ст. 201 НКУ предусматривает, что датой и временем предоставления налоговой накладной и/или расчета корректировки в электронном виде в центральный орган исполнительной власти, реализующий государственную налоговую и таможенную политику, являются дата и время, зафиксированные в квитанции.

НКУ и Порядок КМУ используют термин «операционный день», который устанавливает временные рамки в течение суток, в пределах которых должны совершаться действия как со стороны плательщика НДС, так и со стороны контролирующего органа. Таким образом, в течение операционного дня, – это в любой операционный день, но во временных пределах суток, определенных в Порядке КМУ.

Например, п. 2 Порядка КМУ предусматривает, что внесение сведений, которые содержатся в НН в ЕРНН, осуществляется путем подачи в течение операционного дня документов в электронной форме ГФС. В данном случае речь идет о любом операционном дне и, учитывая термин «операционный день», акцент сделан именно на временных рамках в пределах суток.

Почему же в таком случае п. 201.10 ст. 201 НКУ (который предусматривает, что если в течение операционного дня не направлена квитанция о принятии или непринятии, такая НН считается зарегистрированной в ЕРНН) ВСУ толкует как конкретный день, который совпадает со днем направления НН в ЕРНН?

Прежде всего потому, что другой подход нарушает базовые принципы привлечения к ответственности, поскольку налогоплательщик может повлиять только на время отправки НН. Именно поэтому в данном случае суд не усматривает оснований для применения штрафной санкции.

Во-вторых, такое заключение ВСУ находится в общей логике толкования норм НКУ, что именно плательщик НДС регистрирует НН в ЕРНН. При буквальном прочтении ВСУ должен был бы прийти к заключению, что плательщик НДС вообще не осуществляет регистрацию НН в ЕРНН, а это в принципе лишает плательщика любой ответственности за несвоевременную регистрацию НН в ЕРНН. Но, как следует из материалов дела, такой вопрос перед ВСУ не поставили. Для того, чтобы обосновать свою логику, ВСУ указывает, что:

Вовремя осуществленные действия по регистрации НН не совместимы с несвоевременной регистрацией НН в ЕРНН. Объяснением несвоевременной регистрации может быть исключительно то, что плательщик НДС не осуществляет регистрацию НН, а потому не может отвечать за действия ГФС, которая осуществляет регистрацию в течение любого операционного дня.

По сути, ВСУ сказав «А» (освободив от ответственности за несвоевременную регистрацию в случаях своевременного направления НН в ЕРНН), должен сказать и «Б», признав, что плательщик НДС не осуществляет регистрацию НН в ЕРНН. Но для этого истцы должны поставить перед ВСУ данный вопрос, надлежащим образом сформулировав основания для признания неправомерным применение штрафа, предусмотренного ст. 120 1 НКУ.

Обращаем Ваше внимание на то, что приведенный выше комментарий не является консультацией и предлагается в информационных целях. В конкретных ситуациях рекомендуется получение полной профессиональной консультации.

Читайте также: