Размер государственной пошлины устанавливается

Опубликовано: 15.05.2024

Государственная пошлина – это сбор, взимаемый с лиц, указанных в статье 333.17 Налогового кодекса Российской Федерации (далее – НК РФ), при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Плательщиками государственной пошлины (далее – госпошлина) признаются организации и физические лица, если они обращаются за совершением юридически значимых действий, предусмотренных главой 25.3 НК РФ.

В соответствии со статьей 17 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее – Закон о регистрации) за государственную регистрацию прав взимается государственная пошлина в соответствии с НК РФ (при этом за предоставление услуги по государственному кадастровому учету плата не взимается).

Размеры госпошлины при обращении за совершением юридически значимых действий определены НК РФ. Так, за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним размеры госпошлины указаны в подпунктах 21 – 33 пункта 1 статьи 333.33 НК РФ. Подробно ознакомиться с размерами госпошлины за государственную регистрацию прав можно на сайте Росреестра (https://rosreestr.ru).

Порядок уплаты госпошлины

Госпошлина уплачивается до или после подачи заявления и документов на получение услуги, но до принятия документов к рассмотрению органом регистрации прав.

В случае, если за государственной регистрацией прав одновременно обратились несколько плательщиков, то госпошлина уплачивается плательщиками в равных долях (п. 2 статьи 333.18 НК РФ), за исключением отдельных случаев регистрации доли в праве общей долевой собственности. Так, при регистрации доли в праве общей долевой собственности, возникающем в силу закона (например, при вступлении в наследство) и осуществляемой по желанию собственника, госпошлина уплачивается каждым из собственников в полном размере.

Факт уплаты госпошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства (иного органа, осуществляющего открытие и ведение счетов), в том числе производящего расчеты в электронной форме, о его исполнении.

Факт уплаты госпошлины плательщиком в наличной форме подтверждается либо квитанцией (чеком) установленной формы, выдаваемой плательщику банком, либо квитанцией (чеком), выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата.

Факт уплаты государственной пошлины плательщиком подтверждается также с использованием информации об уплате госпошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП).

Представление документа об уплате госпошлины вместе с заявлением о государственной регистрации прав и иными необходимыми для государственной регистрации прав документами не требуется. Заявитель вправе представить документ об уплате госпошлины в орган, осуществляющий государственную регистрацию прав, по собственной инициативе. При наличии информации об уплате государственной пошлины, содержащейся в ГИС ГМП, дополнительное подтверждение уплаты плательщиком госпошлины не требуется.

Днём приема заявления о государственной регистрации прав и иных необходимых для государственной регистрации прав документов в случаях, если вместе с таким заявлением не представлен документ об уплате госпошлины или в соответствии с федеральным законом уплата госпошлины производится после представления таких заявления и документов, является день представления заявителем документа об уплате госпошлины или получения органом, осуществляющим государственную регистрацию прав, в установленном федеральным законом порядке сведений об уплате госпошлины.

Если информация об уплате госпошлины за осуществление государственной регистрации прав по истечении пяти дней с даты подачи соответствующего заявления отсутствует в ГИС ГМП, и документ об уплате госпошлины не был представлен заявителем, то орган регистрации прав обязан вернуть заявление о государственной регистрации прав и документы, прилагаемые к нему, без рассмотрения (пункт 3 статьи 25 Закона о регистрации). В течение 3 рабочих дней заявителю направляется уведомление о возврате документов.

Порядок возврата излишне уплаченной госпошлины

Основания и порядок возврата госпошлины установлены статьей 333.40 НК РФ.

Уплаченная госпошлина подлежит возврату в случаях:

- уплаты в большем размере, чем это предусмотрено;

- отказа лиц, уплативших госпошлину, от совершения юридически значимого действия до обращения в уполномоченный орган, совершающий данное юридически значимое действие;

- возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие (например, если в соответствии со статьей 25 Закона о регистрации возврат заявлений и документов был осуществлен не по причине отсутствия факта оплаты госпошлины, а по иным причинам, то сумма уплаченного налогового сбора может быть возвращена заявителю в установленном порядке, либо использована им в следующий раз при подаче документов в орган регистрации прав для осуществления государственной регистрации права (ограничения, обременения) или сделки).

Уплаченная госпошлина подлежит возврату полностью или частично.

Полностью вернуть уплаченную госпошлину возможно только в случае отказа лица, уплатившего указанный налоговый сбор, от совершения юридически значимого действия до обращения в соответствующий уполномоченный орган (пп. 4 п. 1 ст. 333.40 НК РФ).

Уплаченная заявителем госпошлина подлежит возврату частично в случае:

-уплаты госпошлины в большем размере, чем это предусмотрено главой 25.3 НК РФ (пп. 1 п. 1 ст. 333.40 НК РФ);

- при прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество на основании соответствующих заявлений сторон договора возвращается половина уплаченной госпошлины (п. 4 ст. 333.40 НК РФ).

При отказе в государственной регистрации, уплаченная госпошлина за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, не возвращается (п. 4 ст. 333.40 НК РФ).

Основанием для возврата излишне уплаченной госпошлины является заявление плательщика или его представителя, действующего на основании доверенности. Заявление о возврате излишне уплаченной суммы госпошлины подается плательщиком госпошлины в орган, уполномоченный совершать юридически значимые действия, за которые уплачена госпошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы госпошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей госпошлины аналогичным способом.

К заявлению о возврате излишне уплаченной (взысканной) суммы госпошлины прилагаются подлинные платежные документы в случае, если госпошлина подлежит возврату в полном размере. Если она подлежит возврату частично, то копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы госпошлины может быть подано в течение трех лет со дня уплаты указанной суммы (п. 3 ст. 333.40 НК РФ).

При положительном решении излишне уплаченная сумма госпошлины перечисляется на расчётный счёт плательщика госпошлины органами Федерального казначейства в течение одного месяца со дня подачи соответствующего заявления (п.3 ст.333.40 НК РФ).

При выявлении обстоятельств, препятствующих возврату излишне уплаченных денежных средств, выносится решение об отказе в возврате излишне уплаченной суммы, о чем письменно сообщается заявителю (его представителю).

Госпошлина – определенная в законе денежная сумма, подлежащая уплате в бюджет за обращение в органы государственного управления различного уровня.

Налоговый кодекс РФ содержит основополагающие положения, регулирующие основания и порядок оплаты государственной пошлины, а также определяет ее размеры для каждого определенного случая обращения в тот или иной орган той или иной категории плательщиков, а также предусматривает случаи освобождения от ее уплаты.

Понятие госпошлины

Госпошлина – платеж в бюджет, взимаемый с плательщика в случаях обращения в госорганы, в том числе и местного самоуправления либо к должностным лицам, которые наделены полномочиями совершать действия юридически значимого характера в пользу обратившегося.

Исключением являются случаи обращения в консульские учреждения страны.

Здесь можно больше узнать о порядке оформления загранпаспорта нового образца.

Под плательщиком понимаются:

- физические лица;

- индивидуальные предприниматели;

- юридические лица.

Фактически случаи оплаты пошлины можно разделить:

- оплату юридически значимых действий – различного рода административные процедуры (регистрация юр.лица или физ.лица в качестве индивидуального предпринимателя, получением дубликатов документов, нотариальные действия и т.д.);

- оплату судебных издержек, когда плательщик выступал в судебном процессе стороной, не в интересах которой вынесено решение либо обжалующий соответствующее решение в суде вышестоящего уровня.

О порядке подачи кассационной жалобы более детально можно узнать из этой статьи.

Размер госпошлины

В зависимости от основания уплаты государственной пошлины она может быть и фиксированной – определена конкретная сумма в денежном выражении, либо рассчитывается в индивидуальном порядке, поскольку нормативно определен лишь процент от, например, требований материального характера, заявленного в иске.

Узнать больше о порядке раздела имущества супругов можно более детально тут.

Так, госпошлина в суд по искам носящим неимущественный характер, либо имущественный, но не требующий оценки, размер определен для физ.лица в размере 100 рублей, для юр.лица – 2000 рублей.

Для дел особого производства, заявлений о разводе, об оспаривании актов гос.органов и т.д. сумма также определена в твердом денежном выражении.

Например, иск на сумму до 10 000 рублей облагается пошлиной в размере 4%, но не меньше 200 рублей.

В индивидуальном порядке при расчетах поможет калькулятор госпошлины, который учитывает не только размер и вид судебных требований, но и особенности инстанции (Верховный суд, Конституционный суд, арбитражный или общие суды) с учетом действующих положений Налогового кодекса РФ.

Кроме общего правила, которое предусматривает оплату сбора, на законодательном уровне определены случаи освобождения от нее для определенных категорий субъектов, либо случаи, которые вовсе не требуют оплаты пошлины.

Реквизиты для оплаты госпошлины

С учетом того, что реквизиты для оплаты госпошлины индивидуальны для каждого конкретного региона и органа, наделенного совершать в пользу плательщиков значимые юридически действия, то получить желаемые реквизиты можно двумя способами:

- пойти в соответствующий орган, суд в который намерены обращаться, и уточнить на месте необходимые реквизиты;

- зайти на сайт соответствующего органа, суда, где в обязательном порядке размещается информация подобного рода.

Места оплаты госпошлины

Оплата производится в любом отделении банка в наличной или безналичной форме.

По результатам оплаты на руках плательщика должна быть либо квитанция, либо платежное поручение, в зависимости от выбранного способа оплаты.

Ряд органов может самостоятельно взимать оплату, в таком случае должностное лицо органа должно выдать плательщику на руки также квитанцию установленной формы.

Если это сделано не будет, в совершении действий будет отказано, а пакет документов возвращен, что потребует повторного обращения.

Возврат государственного сбора

Вопросы возврата госпошлины также урегулированы НК РФ, в частности ст. 333.40 указанного НПА.

В ней предусмотрены основания возврата, к которым относятся:

- уплата соответствующего платежа сверх установленных размеров. В таком случае возврат производится частичный и составляет разницу между уплаченной суммой и подлежащей уплате;

- отказ в принятии либо возврат заявления за совершение нотариальных действий. Однако, если имеет место такая ситуация, может производится взаимозачет уплаченной суммы в счет уплаты пошлины за повторное обращение в последующем, без возврата уже внесенной госпошлины. Единственное условие – с момента уплаты до момента повторного обращения не должно пройти больше 3 лет;

- заявление в суд, независимо от категории, оставлено без рассмотрения либо производство по делу прекращено;

- плательщик до обращения в соответствующий орган отказался от совершения оплаченных действий.

Подача заявления о возврате осуществляется в орган или должностному лицу, уполномоченному совершать оплаченную процедуру.

Срок давности подачи соответствующего заявления ограничивается также 3 годами с момента внесения денежных средств.

Таким образом, достаточно большое количество функций и действий органов госуправления всех уровней и судебных органов облагаются госпошлиной.

В зависимости от категории плательщика и совершаемого действия размер платежа варьируется.

Это обусловлено как спецификой совершаемых действий, так и самого субъекта, в отношении которого они должны быть осуществлены.

Поскольку пошлина взимается за совершение определенных действий в пользу плательщика, предусмотрены и случаи возвраты уплаченных платежей в случае не совершения интересуемых действий, как по инициативе плательщика, так и по инициативе органа власти.

Частые вопросы по госпошлине

Какой размер госпошлины за регистрацию брака в РФ?

Сумма оплаты государственной пошлины составляет 350 рублей на 1 января 2015 года, независимо от ЗАГСа и города. Но, к сожалению, на сегодняшний день встречаются случаи, когда суммы озвучиваются разные.

Это, в действительности, можно назвать мошенничеством ЗАГСа, когда госпошлина на брак с 1 января 2015 идет с предложением обязательных дополнительных услуг. Такого быть не должно.

Нужно обязательно обращать внимание на все виды представленных услуг в ЗАГСе, начиная от традиционного торжественного вальса Мендельсона до поздравительной речи гостей.

Размер госпошлина за регистрацию брака с традиционным вариантом росписи одинаковой для всех регионов. Если же вам предложили оплатить достаточно высокую сумму, аргументируя это дополнительными услугами бракосочетания, то лучше тогда выбрать другой ЗАГС.

На сегодняшний день известно, что были внесены определенные изменения в стоимостные услуги ЗАГСов. Но при этом стоит учитывать, что цена регистрации брака зависит от города, самого ЗАГСа и предоставляемых торжественных услуг.

Сама пошлина за регистрацию брака 2015 составляет 350 рублей, включая выдачу свидетельства. Редко встречается такое, что существует фиксированная цена на все виды услуг без каких-либо ограничений. Так что, в любом случае, придется ориентироваться либо на желаемую торжественную часть, либо на финансовые возможности.

Оплата государственной пошлины в суд лежит на плечах заявителя, который обращается в судебные органы. Это требуется не в каждом случае – перечень перечислен в ст.333.19 и 333.20 НК РФ. Существует исключение. Если человек имеет право на льготу, платит проигравший ответчик (дела о защите прав потребителя, защита трудовых прав работника в суде).

ПОЛЕЗНО : читайте также про возврат госпошлины по неподанному иску и другим основаниям возврата

Фиксированные и «плавающие» размеры государственной пошлины

Размер оплаты госпошлины в суд определяет причина обращения – от заявления до иска. Также на нее влияют предъявляемые требования – материальные и нет, и возможность их оценки. Поэтому оплата бывает фиксированной и нефиксированной. Суммы прописаны по тяжбам в судах общей юрисдикции, мировыми судьями и арбитраже.

Помимо строго фиксированной пошлины, есть и «плавающие». Обращаясь в суд общей юрисдикции или мировой, заявитель сам выясняет сумму – согласно 333.20 статьи. Если истец не смог верно вычислить цену или не может определиться с размером, его указывает суд самостоятельно, но при этом оставляет Ваше исковое заявление без движения с требованием устранить недостатки путем доплаты пошлины в суд.

ВНИМАНИЕ : смотрите ВИДЕО с советами адвоката по снижению государственной пошлины, рассрочке платежа, освобождения от оплаты обязательной госпошлины в суд. Кроме того, не забывайте подписаться на канал YouTube, для возможности получать консультацию адвоката в комментариях к ролику.

Что влияет на сумму?

На пошлину влияет, куда обратился человек – в какой суд направлен его иск. Когда иск содержит и имущественное и неимущественное направления, оплачиваются оба. Правило распространяется на обращения в суды общей юрисдикции и арбитражные судебные органы.

Цену иска, согласно которому и начисляют государственную пошлину, определяет истец. Когда подается встречный иск, оплата определяется по тем же правилам, что действуют в отношении первоначального иска.

По решению суда общей юрисдикции или мирового судьи, человек может и не выплачивать пошлину. Такое решение принимают, если имущественное положение человека оставляет желать лучшего. Наши адвокаты готовы Вам помочь как в расчете пошлины, так и решить задачи по ее снижению величине или отсрочки ее оплаты (читайте подробнее о вопросе как снизить госпошлину при подаче иска по ссылке).

Размеры госпошлины при подачи иска по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями

- при подаче искового заявления имущественного характера, административного искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 20 000 рублей — 4 процента цены иска, но не менее 400 рублей;

от 20 001 рубля до 100 000 рублей — 800 рублей плюс 3 процента суммы, превышающей 20 000 рублей;

от 100 001 рубля до 200 000 рублей — 3 200 рублей плюс 2 процента суммы, превышающей 100 000 рублей;

от 200 001 рубля до 1 000 000 рублей — 5 200 рублей плюс 1 процент суммы, превышающей 200 000 рублей;

свыше 1 000 000 рублей — 13 200 рублей плюс 0,5 процента суммы, превышающей 1 000 000 рублей, но не более 60 000 рублей;

- при подаче заявления о вынесении судебного приказа — 50 процентов размера государственной пошлины, взимаемой при подаче искового заявления имущественного характера;

- при подаче искового заявления имущественного характера, не подлежащего оценке, а также искового заявления неимущественного характера:

для физических лиц — 300 рублей;

для организаций — 6 000 рублей;

- при подаче надзорной жалобы — в размере государственной пошлины, уплачиваемой при подаче искового заявления неимущественного характера;

- при подаче искового заявления о расторжении брака — 600 рублей;

- при подаче административного искового заявления об оспаривании (полностью или частично) нормативных правовых актов (нормативных актов) государственных органов, Центрального банка Российской Федерации, государственных внебюджетных фондов, органов местного самоуправления, государственных корпораций, должностных лиц, а также административного искового заявления об оспаривании ненормативных правовых актов Президента Российской Федерации, Совета Федерации Федерального Собрания Российской Федерации, Государственной Думы Федерального Собрания Российской Федерации, Правительства Российской Федерации, Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации:

для физических лиц — 300 рублей;

для организаций — 4 500 рублей;

- при подаче административного искового заявления о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными:

для физических лиц — 300 рублей;

для организаций — 2 000 рублей;

- при подаче заявления по делам особого производства — 300 рублей;

- при подаче апелляционной жалобы и (или) кассационной жалобы — 50 процентов размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера;

- при подаче заявления о выдаче исполнительных листов на принудительное исполнение решений третейского суда — 2 250 рублей;

- при подаче заявления об обеспечении иска, рассматриваемого в третейском суде, — 300 рублей;

- при подаче заявления об отмене решения третейского суда — 2 250 рублей;

- при подаче заявления по делам о взыскании алиментов — 150 рублей. Если судом выносится решение о взыскании алиментов как на содержание детей, так и на содержание истца, размер государственной пошлины увеличивается в два раза;

- при подаче административного искового заявления о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок:

для физических лиц — 300 рублей;

для организаций — 6 000 рублей.

Размеры госпошлины при подачи иска по делам, рассматриваемым в арбитражных судах

- при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 100 000 рублей — 4 процента цены иска, но не менее 2 000 рублей;

от 100 001 рубля до 200 000 рублей — 4 000 рублей плюс 3 процента суммы, превышающей 100 000 рублей;

от 200 001 рубля до 1 000 000 рублей — 7 000 рублей плюс 2 процента суммы, превышающей 200 000 рублей;

(в ред. Федерального закона от 05.04.2010 N 41-ФЗ)

от 1 000 001 рубля до 2 000 000 рублей — 23 000 рублей плюс 1 процент суммы, превышающей 1 000 000 рублей;

свыше 2 000 000 рублей — 33 000 рублей плюс 0,5 процента суммы, превышающей 2 000 000 рублей, но не более 200 000 рублей;

- при подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными — 6 000 рублей;

- при подаче заявления об оспаривании нормативных правовых актов федеральных органов исполнительной власти, затрагивающих права и законные интересы заявителя в области правовой охраны результатов интеллектуальной деятельности и средств индивидуализации, в том числе в сфере патентных прав и прав на селекционные достижения, права на топологии интегральных микросхем, права на секреты производства (ноу-хау), права на средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, права использования результатов интеллектуальной деятельности в составе единой технологии:

для физических лиц — 300 рублей;

для организаций — 2 000 рублей;

- при подаче заявлений о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными:

для физических лиц — 300 рублей;

для организаций — 3 000 рублей;

- при подаче иных исковых заявлений неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре, — 6 000 рублей;

- при подаче заявления о признании должника несостоятельным (банкротом) — 6 000 рублей;

- при подаче заявления об установлении фактов, имеющих юридическое значение, — 3 000 рублей;

- при подаче заявления о вступлении в дело третьих лиц, заявляющих самостоятельные требования относительно предмета спора:

по спорам имущественного характера, если иск не подлежит оценке, а также по спорам неимущественного характера — в размере государственной пошлины, уплачиваемой при подаче искового заявления неимущественного характера;

по спорам имущественного характера — в размере государственной пошлины, уплачиваемой исходя из оспариваемой третьим лицом суммы;

- при подаче заявления о выдаче исполнительных листов на принудительное исполнение решения третейского суда — 3 000 рублей;

- при подаче заявления об обеспечении иска — 3 000 рублей;

- при подаче заявления об отмене решения третейского суда — 3 000 рублей;

- при подаче заявления о признании и приведении в исполнение решения иностранного суда, иностранного арбитражного решения — 3 000 рублей;

- при подаче апелляционной жалобы и (или) кассационной, надзорной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда о прекращении производства по делу, об оставлении искового заявления без рассмотрения, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов — 50 процентов размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера;

- при подаче заявления о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок:

для физических лиц — 300 рублей;

для организаций — 6 000 рублей.

ВНИМАНИЕ: размеры Размеры госпошлины при подачи иска могут меняться путем внесения изменений в налоговое законодательство, поэтому уточняйте информацию непосредственно перед подачей заявления в суд и оплаты платежа.

Автор статьи: © адвокат, управляющий партнер АБ "Кацайлиди и партнеры" А.В. Кацайлиди

§ 2. Государственная пошлина в арбитражном процессе

1. Понятие государственной пошлины

2. Размеры государственной пошлины

3. Порядок уплаты государственной пошлины

4. Возврат государственной пошлины

5. Льготы по уплате государственной пошлины

6. Отсрочка и рассрочка уплаты государственной пошлины, уменьшение ее размера

1. Понятие государственной пошлины

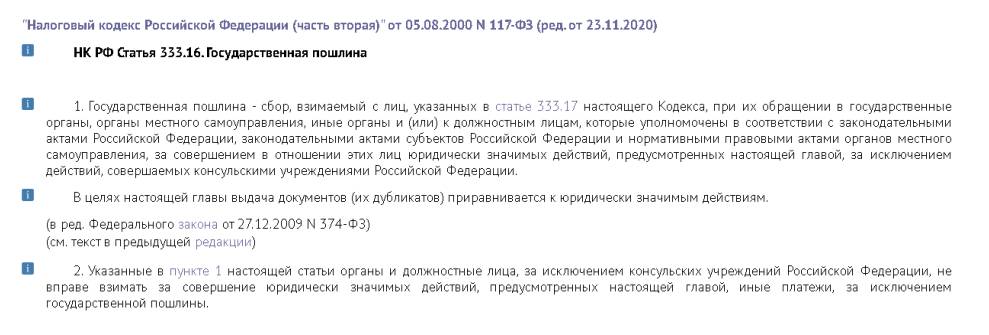

В соответствии со ст. 333.16 НК РФ под государственной пошлиной понимается сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ.

Плательщиками государственной пошлины являются организации и физические лица, в том числе граждане РФ, иностранные граждане, лица без гражданства, российские и иностранные организации.

2. Размеры государственной пошлины

Государственная пошлина подразделяется на 3 вида:

- пропорциональная,

- простая и

- смешанная.

Пропорциональная государственная пошлина взыскивается в зависимости от цены иска, а размер простой пошлины фиксирован в законе. Смешанная пошлина исчисляется и взимается как в фиксированном размере, так и от цены иска.

Пропорциональная государственная пошлина привязана к цене иска.

Под ценой иска понимается стоимость истребуемого имущества, взыскиваемых денежных средств или иного права, имеющего стоимостное выражение.

В соответствии со ст. 103 АПК РФ цена иска определяется:

1) по искам о взыскании денежных средств, исходя из взыскиваемой суммы;

2) по искам о признании не подлежащим исполнению исполнительного или иного документа, по которому взыскание производится в бесспорном (безакцептном) порядке, исходя из оспариваемой денежной суммы;

3) по искам об истребовании имущества, исходя из стоимости истребуемого имущества;

4) по искам об истребовании земельного участка, исходя из стоимости земельного участка.

В цену иска включаются также указанные в исковом заявлении суммы неустойки (штраф, пени) и проценты. Цена иска, состоящего из нескольких самостоятельных требований, определяется суммой всех требований. Цена иска указывается заявителем. В случае неправильного указания заявителем цены иска она определяется арбитражным судом.

По исковым заявлениям о признании права, в том числе права собственности, права пользования, права владения, права распоряжения, государственная пошлина уплачивается в размерах, установленных для исковых заявлений неимущественного характера.

Согласно п. 1 ст. 333.21 НК РФ по делам, рассматриваемым в арбитражных судах, государственная пошлина уплачивается в следующих размерах:

1) при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

до 100000 рублей - 4% цены иска, но не менее 2000 рублей;

от 100001 рубля до 200000 рублей - 4000 рублей плюс 3% суммы, превышающей 100000 рублей;

от 200001 рубля до 1000000 рублей - 7000 рублей плюс 2% суммы, превышающей 100000 рублей;

от 1000001 рубля до 2000000 рублей - 23000 рублей плюс 1%

суммы, превышающей 1000000 рублей;

свыше 2000000 рублей - 33000 рублей плюс 0,5% суммы, превышающей 2000000 рублей, но не более 200000 рублей;

2) при подаче искового заявления по спорам, возникающим при заключении, изменении или расторжении договоров, а также по спорам о признании сделок недействительными - 4000 рублей;

3) при подаче заявлений о признании нормативного правового акта недействующим, о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными:

для физических лиц - 200 рублей; для организаций - 2000 рублей;

4) при подаче иных исковых заявлений неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре, - 4000 рублей;

5) при подаче заявления о признании должника несостоятельным (банкротом) - 4000 рублей;

6) при подаче заявления об установлении фактов, имеющих юридическое значение, - 2000 рублей;

7) при подаче заявления о вступлении в дело третьих лиц, заявляющих самостоятельные требования относительно предмета спора:

по спорам имущественного характера, если иск не подлежит оценке, а также по спорам неимущественного характера - в размере государственной пошлины, уплачиваемой при подаче искового заявления неимущественного характера;

по спорам имущественного характера - в размере государственной пошлины, уплачиваемой исходя из оспариваемой третьим лицом суммы;

8) при подаче заявления о выдаче исполнительных листов на принудительное исполнение решения третейского суда - 2000 рублей;

9) при подаче заявления об обеспечении иска - 2000 рублей;

10) при подаче заявления об отмене решения третейского суда -2000 рублей;

11) при подаче заявления о признании и приведении в исполнение решения иностранного суда, иностранного арбитражного решения - 2000 рублей;

12) при подаче апелляционной жалобы и (или) кассационной, надзорной жалобы на решения и (или) постановления арбитражного суда, а также на определения суда о прекращении производства по делу, об оставлении искового заявления без рассмотрения, о выдаче исполнительных листов на принудительное исполнение решений третейского суда, об отказе в выдаче исполнительных листов - 50% размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера;

13) при подаче заявления о повторной выдаче копий решений, определений, постановлений суда, копий других документов из дела, выдаваемых арбитражным судом, а также при подаче заявления о выдаче дубликата исполнительного листа (в том числе копий протоколов судебного заседания) - 4 рубля за одну страницу документа, но не менее 40 рублей.

3. Порядок уплаты государственной пошлины

Государственную пошлину уплачивает заявитель до подачи искового заявления, заявления или жалобы. Ее размер самостоятельно исчисляется заявителем. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты. Однако при ее неправильном исчислении размер государственной пошлины определяется самим судом, поскольку он вправе проверить и правильность указания цены иска. Неуплата государственной пошлины при отсутствии соответствующих льгот является основанием для оставления его без движения в соответствии со ст. 128 АПК РФ.

Цена иска, состоящего из нескольких самостоятельных требований, определяется исходя из суммы всех требований. Если исковое заявление содержит одновременно требования как имущественного, так и неимущественного характера, то одновременно уплачиваются государственная пошлина, установленная для исковых заявлений имущественного характера, и государственная пошлина, установленная для исковых заявлений неимущественного характера.

Государственная пошлина уплачивается самим заявителем. При увеличении размера исковых требований государственная пошлина уплачивается в соответствии с увеличенной ценой иска. Доплата происходит в 10-дневный срок со дня вступления решения арбитражного суда в законную силу (пп. 2 п. 1 ст. 333.18 НК РФ). В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований. При уменьшении размера исковых требований возврат излишне уплаченной государственной пошлины производится лишь в том случае, если уменьшение размера требований принято арбитражным судом в порядке ст. 49 АПК РФ.

В случае если истец освобожден от уплаты государственной пошлины в соответствии с НК РФ, государственная пошлина уплачивается ответчиком (если он не освобожден от уплаты государственной пошлины) пропорционально размеру удовлетворенных арбитражным судом исковых требований. При подаче заявлений о пересмотре в порядке надзора судебных актов государственная пошлина уплачивается при условии, что судебные акты не были обжалованы в кассационной инстанции.

4. Возврат государственной пошлины

Государственная пошлина подлежит возврату в случаях и в порядке, которые предусмотрены Налоговым кодексом РФ (ст. 333.40). В частности, при уплате государственной пошлины в большем размере, чем это предусмотрено в НК РФ; возвращения заявления, жалобы или отказа в их принятии судами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек 3-годичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины.

Государственная пошлина подлежит возврату в случае прекращения производства по делу или оставления заявления без рассмотрения арбитражным судом. При заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежит 50% суммы уплаченной им государственной пошлины (ч. 3 ст. 141 АПК РФ). Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда. Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии искового заявления к производству.

Возврат излишне уплаченной суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина. Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины.

К заявлению о возврате излишне уплаченной суммы государственной пошлины прилагаются: решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины, в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Кроме того, плательщик государственной пошлины имеет право на зачет излишне уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Заявление о зачете суммы излишне уплаченной государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной государственной пошлины прилагаются документы, подтверждающие право на зачет.

5. Льготы по уплате государственной пошлины

Следует различать льготы, которые предоставляются в силу федерального закона и по усмотрению арбитражного суда.

Согласно ст. 105 АПК РФ льготы по уплате государственной пошлины предоставляются в случаях и в порядке, которые установлены законодательством Российской Федерации о налогах и сборах. В гл. 25.3 НК РФ в целом более кратко изложены основания для предоставления льгот при обращении в арбитражные суды и несколько сокращен круг льготников. Такой подход соответствует общей направленности социальной политики на "монетизацию" льгот и сокращение их размера и оснований предоставления.

Основания для предоставления льгот при обращении в арбитражные суды и круг лиц предусмотрены в ст. 333.37 НК РФ. От уплаты государственной пошлины по делам, рассматриваемым в арбитражных судах, освобождаются:

1) прокуроры и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в арбитражных судах, в качестве истцов или ответчиков;

3) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

От уплаты государственной пошлины в особом порядке освобождаются общественные организации инвалидов, выступающие в качестве истцов и ответчиков, и истцы - инвалиды I и II группы. При подаче в арбитражные суды исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, указанные плательщики освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1000000 рублей. В случае, если цена иска превышает 1000000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с общими правилами (пп. 1 п. 1 ст. 333.21 НК РФ) и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1000000 рублей.

Следует иметь в виду, что сохраняют силу иные льготы по уплате государственной пошлины, которые предусмотрены иными федеральными законами, в частности АПК РФ. Так, заявления об оспаривании решения административного органа о привлечении к административной ответственности (ч. 4 ст. 208 АПК РФ) и об оспаривании постановлений должностных лиц службы судебных приставов, их действий (бездействия) (ч. 2 ст. 329 АПК РФ) государственной пошлиной не облагаются.

6. Отсрочка и рассрочка уплаты государственной пошлины, уменьшение ее размера

В соответствии со ст. 102 АПК РФ порядок предоставления отсрочки или рассрочки уплаты государственной пошлины устанавливается в соответствии с законодательством о налогах и сборах. Согласно ст. 333.22 НК РФ арбитражные суды, исходя из имущественного положения плательщика, вправе уменьшить размер государственной пошлины, подлежащей уплате по делам, рассматриваемым указанными судами, либо отсрочить (рассрочить) ее уплату в порядке, предусмотренном ст. 333.41 НК РФ.

В отличие от ранее действовавшего законодательства отсрочка или рассрочка уплаты государственной пошлины предоставляется по ходатайству заинтересованного лица на срок до 1 года (п. 1 ст. 64 и ст. 333.41 НК РФ). На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

В то же время сохранилось право арбитражного суда на уменьшение размера государственной пошлины, отсрочку и рассрочку ее уплаты до 1 года. В таком случае у арбитражного суда имеется право предоставления индивидуальных льгот при уплате государственной пошлины с целью устранения препятствий для доступа к судебной защите заинтересованного лица. В этом положении проявляется приоритет социального аспекта правосудия над сугубо фискальным подходом, который ограничивается в случаях необходимости обеспечения доступа к правосудию.

Государственная пошлина — это денежный сбор, взимаемый за совершение уполномоченными госорганами юридически значимых действий в отношении заявителей. Он уплачивается гражданином или юридическим лицом в бюджет в размерах, установленных законодательством.

Что такое государственная пошлина

В ст. 333.16 второй части Налогового кодекса РФ законодателем дан ответ на вопрос, что такое госпошлина, или государственная пошлина, — это сбор, взимаемый с граждан или юридических лиц при обращении в госорганы за совершением юридически значимых действий. Такие действия перечислены законодательством, для каждого из них установлен свой размер платы с заявителя в пользу государства.

Государственная пошлина установлена и регулируется главой 25.3 Налогового кодекса РФ. Она относится к федеральным налогам, то есть органы власти в регионах не имеют права на своем уровне устанавливать какие-либо нормы, касающиеся госпошлины. Но большая часть средств зачисляется в местные бюджеты.

Как распределяются поступившие средства между бюджетами, указано в нормах Бюджетного кодекса РФ. По общему принципу, изложенному в ст. 50 БК РФ, в федеральный бюджет зачисляется государственная пошлина, для которой не установлено правило зачисления в региональный бюджет. На практике, исходя из 61.1 – 61.6, это означает, что большинство средств поступает в местный бюджет субъекта РФ. В федеральный бюджет попадают суммы, уплаченные за рассмотрение дела в арбитражном, Верховном или Конституционном суде, за регистрацию юридических лиц или регистрацию изменений, вносимых в учредительные документы юрлиц. В соответствии с законодательством, когда взыскивается госпошлина в доход местного бюджета по решению суда, это законно, хотя налог и является федеральным.

Плательщики

Плательщиком госпошлины может оказаться любое лицо — как юридическое, так и физическое. Мы становимся плательщиками пошлины, когда:

- обращаемся за совершением юридически значимых действий в органы, уполномоченные на их совершение (в том числе к нотариусу или в суд);

- выступаем ответчиками в судах (любого уровня), где решение принято не в нашу пользу, а истец по делу освобожден от уплаты госпошлины.

Самый простой пример: уплата пошлины при подаче заявления на брак или развод в ЗАГС, при получении копии свидетельства о рождении и т. д.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

В ст. 333.17 – 333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный Суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Порядок и сроки уплаты. Возврат госпошлины

Государственная пошлина взимается за последующее юридически значимое действие и поэтому уплачивается в большинстве случаев до его совершения. Налоговым кодексом указаны такие сроки уплаты пошлины:

- при обращении в суды — до подачи запроса, ходатайства, заявления, искового заявления, жалобы;

- при обращении за совершением нотариальных действий — до совершения нотариальных действий;

- при обращении за выдачей документов (дубликатов) — до выдачи этих документов (дубликатов);

- при обращении за проставлением апостиля — до проставления апостиля;

- при обращении за государственной регистрацией прав, ограничений, договоров и т. д. — до подачи соответствующих заявлений, а если они были поданы в электронном виде — до принятия их к рассмотрению;

- при совершении иных юридически значимых действий — до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов.

Проигравшие судебный спор ответчики вносят средства в бюджет после вступления судебного постановления в законную силу в добровольном порядке (ст. 318 НК РФ установлен срок 10 дней с момента вступления решения в силу), в противном случае следует принудительное взыскание суммы судебными приставами с уплатой исполнительского сбора.

Особенности уплаты государственной пошлины за совершение действий по выработке государственной политики и нормативно-правовому регулированию в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней установлены в статье 333.32 НК РФ.

В НК РФ не указано, как уплачивается госпошлина, основные принципы уплаты:

- производится в порядке, установленном уполномоченным органом в инструкциях, административных регламентах;

- осуществляется в банках через операциониста или терминал, банкомат, если есть такая возможность и госорган примет чек в качестве платежного документа, или онлайн (через сайт или приложение банков, например «Сбербанк Онлайн»), если это допускается;

- реквизиты указывает госорган, их можно найти на официальных сайтах судов, налоговой, уточнить в отделениях;

- в ряде случаев подтверждение оплаты при обращении не требуется, госорган производит проверку внесения средств самостоятельно (например, при подаче заявлений в ЗАГС); при подаче искового заявления в суд, заявления в ФНС о регистрации юрлица потребуется приложить оригинал платежного документа (квитанции, чека);

- средства вправе внести заявитель или другое лицо, иное лицо не вправе требовать возврата внесенных средств.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документ, подтверждающий уплату:

- квитанция — если пошлина уплачена наличными; выдается либо банком, либо должностным лицом или кассой госоргана, в который производилась оплата;

- платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Отсрочка или рассрочка уплаты госпошлины предоставляется на срок до одного года по ходатайству заинтересованного лица. Проценты в случае рассрочки не начисляются.

Уплаченную государственную пошлину допускается вернуть в следующих случаях:

- Если она переплачена (сумма оплаты больше, чем установленный размер пошлины).

- Если суд вернул заявление или жалобу, отказав в рассмотрении.

- Если нотариус отказал в совершении нотариальных действий.

- Если лицо отказывается от совершения действия, за которое уплачена госпошлина, до обращения в госорган.

- Если гражданину отказывают в выдаче паспорта (в случаях, определенных законом).

- В некоторых других случаях.

Для возврата суммы госпошлины необходимо в течение 3 лет со дня ее уплаты подать заявление в государственный орган, совершающий действия, за которые эта пошлина уплачена. К заявлению прикладывают квитанцию с подтверждением оплаты, решение о возвращении жалобы, иска, оставлении их без рассмотрения и т. д. Вернуть излишне уплаченную сумму должны в течение 1 месяца.

Судам общей юрисдикции, мировым судьям, арбитражным судам, Конституционному Суду РФ и конституционным (уставным) судам субъектов РФ предоставлено право освобождать плательщика от уплаты госпошлины, исходя из его имущественного положения.

Льготы по уплате госпошлины

Налоговым кодексом РФ установлены льготы по уплате государственной пошлины для отдельных категорий физических лиц и организаций. Этот список содержится в статье 333.35 НК РФ.

Также льготы и освобождения от уплаты госпошлины за конкретные виды нотариальных действий, госрегистрацию и обращение в суд определены в статьях 333.36 – 333.39 НК РФ.

Размеры государственной пошлины

В Налоговом кодексе размер государственной пошлины устанавливается для каждого вида юридически значимого действия, он также зависит от категории плательщиков. Все размеры установлены в статьях 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32, 333.32.1, 333.32.2, 333.33 НК РФ.

Особенности уплаты госпошлины по различным основаниям регулируются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.34 НК РФ.

Зачисление

Согласно БК РФ, в какой бюджет поступает госпошлина, зависит от ее назначения.

100% в бюджет субъектов РФ зачисляется госпошлина:

- по делам, рассматриваемым конституционными (уставными) судами;

- за совершение нотариальных действий;

- за госрегистрацию межрегиональных, региональных и местных общественных объединений, их отделений, за госрегистрацию изменений их учредительных документов;

- за госрегистрацию региональных отделений политических партий;

- за госрегистрацию договора о залоге транспортных средств, включая выдачу свидетельства и его дубликата;

- за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

- за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта РФ, за выдачу дубликата свидетельства о такой регистрации;

- за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

- за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных и черных металлов;

- за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов РФ;

- за действия органов исполнительной власти субъектов РФ, связанные с лицензированием и аккредитацией образовательных учреждений;

- за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части, произведенной из конфискованного сырья;

- за выдачу свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

- за действия органов исполнительной власти субъектов РФ по проставлению апостиля на документах об образовании, ученых степенях и званиях;

- за выдачу органом исполнительной власти субъекта РФ специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в бюджет поселений зачисляется госпошлина:

- на совершение нотариальных действий должностными лицами органов местного самоуправления поселения, уполномоченными на совершение нотариальных действий, за выдачу органом местного самоуправления поселения специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов.

100% в муниципальные бюджеты зачисляется госпошлина:

- по делам, рассматриваемым судами общей юрисдикции, мировыми судьями (за исключением Верховного Суда Российской Федерации);

- за государственную регистрацию транспортных средств, в том числе временную — по месту их пребывания, за выдачу различных свидетельств автовладельцам и т. д.;

- за выдачу разрешения на установку рекламной конструкции;

- за выдачу органом местного самоуправления муниципального района специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

- за совершение нотариальных действий должностными лицами органов местного самоуправления муниципального района, уполномоченными в соответствии с законодательными актами РФ на совершение нотариальных действий в населенном пункте, который расположен на межселенной территории и в котором отсутствует нотариус.

В бюджеты городских округов и муниципальных районов, городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежит зачислению государственная пошлина за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами местного самоуправления, по нормативу 100%.

Государственная пошлина: что нового в 2021 году

В соответствии с ФЗ-374 от 23.11.2020 с 1 января 2021 года вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за регистрацию недвижимости на реорганизованное форме преобразования юрлицо — в размере 1000 рублей;

- за внесение о юрлице данных в реестр операторов финансовых платформ — в размере 35 000 рублей;

- за получение специального права на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9 500 000 рублей.

Вводятся новые основания для предоставления льгот, освобождаются от обязанности по уплате госпошлины лица, регистрирующие права на недвижимость, возникшие до вступления в силу ФЗ-122 от 21.07.1997, граждане, приобретающие жилые помещения или доли в них в связи с утратой прежнего жилья в результате ЧС.

В качестве вывода: государственная пошлина относится к федеральным налогам, уплачивается за совершение госорганами юридически значимых действий в пользу заявителя. Размер устанавливается НК РФ, существуют льготы для отдельных лиц, оплата производится в банках заранее или непосредственно при обращении по реквизитам, указанным госорганом.

Читайте также: