Распределение налогового бремени на различных рынках

Опубликовано: 15.05.2024

Принципы формирования налоговой системы

1. Экономическая эффективность – налоговая система не должна входить в противоречие с эффективным распределением ресурсов (чрезмерно высокие налоги снижают стимулы к труду)

2. Административная простота – административная система должна быть простой и относительно недорогой в применении. Административные издержки налоговой системы зависят от ряда факторов: от необходимой документации, от сложности отчетности, от дифференциации налоговых ставок.

3. Гибкость – налоговая система должна быть в состоянии быстро реагировать на изменяющиеся экономические условия.

4. Политическая ответственность – налоговая система должна быть построена таким образом, чтобы убедить людей, что они платят для того, чтобы система была в состоянии более точно отражать их предпочтения.

5. Справедливость – налоговая система должна быть справедливой в соответствующем подходе к различным индивидам.

Различают справедливость горизонтальную и вертикальную. Горизонтальная справедливость означает, что люди одинаково во всех отношениях облагаются налогом в равной степени. Это говорит о том, что налоговая система, которая бы дискредитировала людей по признаку расы, цвету кожи или вероисповеданию была бы горизонтально несправедливой.

Вертикальная справедливость означает, что некоторые люди по положению платят более высокие налоги, чем другие.

Существуют проблемы вертикальной справедливости:

1. определить, кто же должен платить по более высоким ставкам

2. осуществить на практике и решить несколько больше других должно платить это лицо, обязанное платить налоги по более высоким ставкам

Налогоплательщик ведет себя таким образом, чтобы, в конечном счете, уменьшить ту часть налогового бремени, которую ему предстоит платить. Добиваясь уменьшения налогового бремени, налогоплательщик может использовать два легальных пути:

1. сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности, т. е. сокращение налогооблагаемой деятельности и расширение деятельности, дающее право на налоговые льготы

2. переместить налоговое бремя на других

Распределение налогового бремени в условиях конкуренции

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит от характера рынков, на которых они взаимодействуют. Если рынок является конкурентным (иными словами, ни один продавец или покупатель не в состоянии повлиять на цену), то возможности перемещения налогового бремени всецело определяются соотношением эластичностей спроса и предложения. Чтобы пояснить это, обратимся к своего рода предельным случаям, а именно к рынкам с абсолютно эластичным и абсолютно неэластичным спросом и предложением, и допустим сначала, что налог установлен в фиксированной сумме на единицу товара или услуги.

Такие налоги принято называть специфическими в отличие от стоимостных, которые гораздо чаще встречаются на практике. Обязательства по стоимостным налогам устанавливаются исходя из стоимости объекта налогообложения, по специфическим - на единицу товара или услуги. Так, специфический импортный тариф на автомобили предполагал бы, что импортер уплачивает налог пропорционально числу ввезенных машин независимо от различий в их ценах, специфический акциз на табачные изделия - уплату фиксированной суммы за каждую проданную пачку (либо за тысячу сигарет, либо за килограмм табака и т.п.; важно лишь, что налоговые обязательства определяются по отношению к натуральному, а не стоимостному измерителю).

Допустим, что спрос абсолютно неэластичен, то есть объем покупок не зависит от цены. Конечно, такое не встречается на практике, но кривые спроса, например, на хлеб и электроэнергию на некоторых участках почти вертикальны, и если равновесие достигается на таком участке, то сделанное допущение о неспособности потребителей варьировать объем покупок не слишком расходится с реальностью.

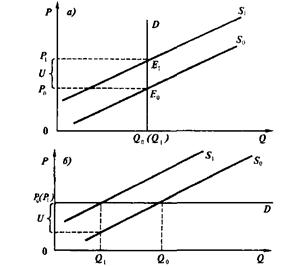

На рис. 6.1а показано, как сдвигается точка равновесия при введении налога. Если налоговые обязательства несут поставщики, специфический налог в размере U означает для них соответствующее увеличение издержек на каждую единицу товара. Кривая предложения перемещается вверх на величину U. Ввиду неэластичности спроса покупатели вынуждены принять новую цену Р1 = Р0 + U вместе с нею и налоговое бремя в размере UQ0.

Пусть теперь спрос абсолютно эластичен (рис. 6.1б). В этом случае, хотя кривая предложения по-прежнему сдвигается вверх, потребители не готовы платить какую бы то ни было цену, превышающую Р0, их реакция в этом случае выражается в уменьшении количества приобретаемого товара с Q0 до Q1,. Не имея возможности включить налог в цену, продавцы вынуждены выплатить его в размере UQ1 за счет уменьшения собственных доходов. Если до введения налога их выручка достигала Р0Q0 , то теперь размер выручки уменьшается до P0Q1, причем на долю продавцов достается только разность (P0Q1 – UQ1). Таким образом, именно продавцы оказываются в сфере действия налога.

Рисунок 6.1. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном спросе.

Q - количество товара, Р - цена; индексом 0 отмечены значения этих переменных, соответствующие точке равновесия Е0, достигаемого при отсутствии налога, индексом 1 - значения, соответствующие точке равновесия Е1, достигаемого после введения налога, U- размер налога.

а) спрос абсолютно неэластичен, б) спрос абсолютно эластичен.

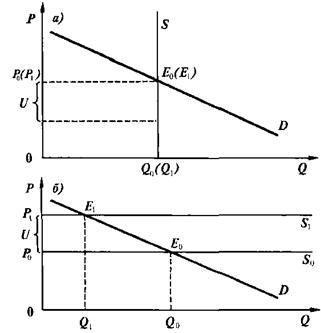

Рассмотрим теперь ситуацию с абсолютно неэластичным предложением (рис. 6.2а). На этот раз продавцы не в силах повлиять на рыночную ситуацию, поскольку они не имеют возможности отреагировать на повышение издержек уменьшением предложения. Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте (некоторое приближение к подобной ситуации могут в краткосрочном периоде давать отрасли с преобладанием условно-постоянных компонентов затрат). Точка равновесия остается прежней, так что покупатели не ощущают изменений. Налоговое бремя целиком ложится на продавцов, чистый доход которых сокращается на UQ0.

Обратимся, наконец, к ситуации с абсолютно эластичным предложением (рис. 6.2б). Поскольку продавцы имеют возможность неограниченно варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена расти до тех пор, пока покупатели не возьмут на себя налоговое бремя в размере UQ1. Налог при этом полностью включается в цену (Р1 = Р0 + U). Однако продавцы все же оказываются в некотором проигрыше: прежде им удавалось реализовать по той же цене большее количество данного товара, а теперь они, очевидно, вынуждены частично переключаться на торговлю другими товарами.

Рисунок 6.2. Распределение налогового бремени на конкурентном рынке при абсолютно эластичном и абсолютно неэластичном предложении.

Обозначения те же, что на рис. 6.1.

а) предложение абсолютно неэластично, б) предложение абсолютно эластично.

При абсолютно эластичном спросе либо абсолютно неэластичном предложении в цену включается налог tP0. Дополнительные издержки продавцов, обусловленные налогообложением, составляют соответственно tP0Q1 и tP0Q0. Значение Q1 может быть разным в зависимости от характера функции спроса.

Рассмотренные простейшие ситуации позволяют уловить общую закономерность: на конкурентном рынке отдельного товара или услуги (в том числе труда) переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществом в эластичности объема сделок по цене.

Для продавцов налог означает увеличение издержек, и они адаптируются к налогу, сокращая предложение. Для покупателей это, вообще говоря, означает рост цен, к которому они в свою очередь адаптируются, уменьшая спрос.

| | | следующая лекция ==> | |

| Налоги и их разновидности. Принципы формирования налоговой системы | | | Распределение налогового бремени в условиях монополии |

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Налоговое бремя: формула и порядок расчета

Законодательство РФ не содержит понятия «налоговое бремя». Этот показатель относится, скорее, к экономическим понятиям, характеризующим влияние объемов взимаемых налогов на всю массу налогоплательщиков, а не на конкретного субъекта.

Наиболее близким понятием, которое встречается в законодательстве РФ, является налоговая нагрузка. Она характеризует долю фискальных платежей в объеме полученных доходов. Используется она ФНС как один из основных критериев при выборе предприятия для проведения выездной проверки. Порядок расчета и анализа этого показателя прописан в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Расчет нашего показателя близок к расчету нагрузки. Чтобы определить уровень налогового бремени, формула используется следующая:

Как ФНС использует сведения о налоговой нагрузке отдельных компаний

Инспекции ФНС обязаны выявлять и пресекать налоговые правонарушения. Для анализа деятельности предприятия на предмет рискованности деятельности ФНС использует ряд оценочных критериев. Некоторые из них закрыты и используются только во внутренней деятельности данного госоргана. Но часть из них доведена до сведения налогоплательщиков.

Общедоступные критерии приведены в Приложении 2 к Приказу № ММ-3-06/333@. Предприятия могут самостоятельно использовать их для анализа деятельности своей компании и оценки риска проведения в отношении организации выездной проверки.

Первым пунктом приведен критерий соответствия фискальной нагрузки организации среднеотраслевому уровню. Данные о значениях показателя по видам экономической деятельности приведены в Приложении 3 к Приказу ММ-3-06/333@. Обновляются они ежегодно и публикуются на официальном сайте ФНС .

Как объем фискальных платежей влияет на плательщиков и государство

Установка оптимального размера фискальных платежей — важная задача, стоящая перед любым государством. У государства и налогоплательщиков всегда различная позиция по этому вопросу.

Государство за счет поступлений от налогов и иных обязательных сборов пополняет бюджет. От этих поступлений зависят объемы финансирования социальных задач (образование, медицина), развития инфраструктуры населенных пунктов, обороноспособности и иных государственных вопросов. В то же время избыточное налоговое бремя может вызвать обратный эффект. При чрезмерном росте фискальных платежей ведение бизнеса станет неэффективным, снизится число налогоплательщиков, что в результате приведет к снижению платежей в бюджет. Если плательщики будут большую часть доходов отдавать государству, а не направлять на развитие производства, то производственный процесс станет неэффективным и неконкурентоспособным.

Предпринимательское сообщество, в свою очередь, всегда нацелено на снижение налогового бремени.

Задача государственного управления состоит в том, чтобы найти баланс между интересами страны и интересами налогоплательщиков (бизнеса и простых граждан), который обеспечит выполнение государственных задач и в то же время не задавит плательщиков излишним бременем по платежам в бюджет.

Распределение налогового бремени

Для регулирования фискальной нагрузки, накладываемой на граждан и организации, государство нередко использует переложение налогового бремени на лиц, которые, с его точки зрения, более платежеспособны. Или же увеличивает фискальные сборы, которые легче взимать и администрировать.

Ярким примером стали изменения в НК РФ , вступающие в силу с 01.01.2019. После длительных обсуждений было отменено увеличение ставки страховых взносов при одновременном росте ставки НДС с 18 до 20 %. Данный маневр должен обеспечить:

- с одной стороны — сохранение уровня заработной платы (так как нагрузка на работодателя не изменилась), отсутствие предпосылок к развитию серых схем выплаты зарплаты;

- с другой стороны — обеспечение поступления в бюджет дополнительных средств. При этом на сегодняшний день именно по НДС налажена очень эффективная система администрирования, позволяющая быстро выявлять случаи незаконного ухода от уплаты налогов.

Чему равно налоговое бремя на работника

Одним из специфических вопросов регулирования фискального бремени для государства является вопрос распределения фискальной нагрузки с зарплаты, выплачиваемой работникам. На сегодняшний день в РФ распределена она следующим образом:

- работник уплачивает НДФЛ 13 %;

- работодатель уплачивает страховые взносы в размере 30 % и взносы на травматизм (от 0,2 до 8,5 %).

Не следует путать нагрузку по НДФЛ на работника и общее фискальное бремя на гражданина. Кроме НДФЛ, физическое лицо уплачивает налоги на имущество, землю и транспорт. Именно из суммы всех, подлежащих уплате, налогов и сборов складывается общее фискальное бремя на физическое лицо.

РАСПРЕДЕЛЕНИЕ НАЛОГОВОГО БРЕМЕНИ ( incidence of taxation ) — размещение налога между конечными плательщиками. Например, личный подоходный налог платит налогоплательщик, несущий бремя налога. В других случаях бремя налога может быть переложено на других. Предположим, например, что налоговая власть облагает налогом с фонда оплаты труда фирмы, которые рассматривают налог как увеличение затрат на производство и поднимают цены на эквивалентную величину. Таким образом, всю тяжесть налогового бремени несет не фирма, а покупатели её продукции.

Распределение косвенных налогов (таких как акцизы или налог на добавленную стоимость) в основном зависит от эластичности спроса по цене (и предложения) на продукты, облагаемые налогом. Если спрос на продукт высокоэластичен по цене, всю тяжесть налога несёт производитель; если спрос на продукт неэластичен по цене, большую часть налога платят покупатели. На рис. 100 изображены обе ситуации.

На рис. 100 величина косвенного налога, изображаемая длиной отрезка BE, сдвигает кривую предложения вверх из положения S в положение S1. Эффект налога состоит в увеличении равновесной цены с ОР до ОР1 и снижения равновесного объёма продаж с OQ до OQ1. Если спрос на продукт эластичен по цене, как на рис. 100а, увеличение цены незначительно, а уменьшение объёма продажи велико; в этом случае производители несут основную часть налогового бремени сами из-за того, что объём продажи падает и уменьшается прибыль. Напротив, если спрос на продукт неэластичен по цене, как на рис. 100б, цена вырастает намного, а объём продаж снижается незначительно; в этом случае покупатели несут основную часть налогового бремени в форме более высоких цен. Относительная тяжесть налога, которую несут потребители, равна CE1 а производители — ВС.

Определяя, какие блага должны облагаться косвенными налогами, правительства обычно останавливаются на таких продуктах, как сигареты и спиртные напитки, спрос на которые очень неэластичен по цене, чтобы всю тяжесть этого налога несли покупатели, а отрицательное влияние на предложение и на занятость было минимальным.

НАЛОГОВОЕ БРЕМЯ ( tax burden ) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени.

ПЕРЕЛОЖЕНИЕ НАЛОГА ( shift in tax ) — перенесение бремени налога с его номинального плательщика таким образом, что налог в конечном счёте платит кто-либо другой.

НАЛОГООБЛОЖЕНИЕ ( taxation ) — государство получает денежные средства от обложения налогами доходов отдельных людей и предприятий, расходов, богатства, увеличения рыночной стоимости активов и собственности. Налоги используются для разнообразных целей:

( а ) для увеличения доходов правительства, идущих на покрытие его собственных расходов на обеспечение общественных благ (таких, как школы, больницы, дороги и т. д.) и на социальные выплаты людям в случае безработицы, по болезни и т. д. (см. бюджет , государственные расходы);

( б ) как инструмент фискальной политики при регулировании уровня совокупных расходов (совокупный спрос) в экономике (ем. управление спросом );

( в ) для изменения распределения доходов и богатства (см. принцип налогообложения, перераспределение дохода);

( г ) для контроля количества ввозимых в страну товаров (см. равновесие платёжного баланса).

В анализе национального дохода налогообложение является утечкой из модели кругооборота национального дохода.

НАЛОГООБЛАГАЕМЫЙ ДОХОД ( taxable income ) — величина индивидуального дохода, полученная путём вычета из дохода всех налоговых скидок, на которые имеет право данный налогоплательщик, и являющаяся базой для налогообложения.

НАЛОГ С ПРОДАЖ , или НАЛОГ С ОБОРОТА ( sales tax or turnover tax ) — форма косвенного налога, величина которого включается в продажную цену товара и выплачивается потребителем. К налогам с продаж относятся налог на добавленную стоимость и акциз.

НАЛОГ С ФОНДА ОПЛАТЫ ТРУДА ( payroll tax ) — налог с общего фонда заработной платы фирмы. Налог может оплачиваться целиком фирмой или на какой-либо договорной основе с работниками. Поскольку такой налог изменяет относительные стоимости труда и капитала, он может привести к замещению труда капиталом.

НАЛОГОВАЯ БАЗА ( tax base ) — общая сумма, на которую налоговые органы могут назначить налог. Например, налоговой базой для подоходного налога является весь налогооблагаемый доход, а налоговой базой для налога на корпорации является вся налогооблагаемая прибыль.

НАЛОГОВАЯ ГАВАНЬ ( tax haven ) — страна, в которой действуют низкие ставки как индивидуальных, так и корпоративных налогов и которая таким образом стремится привлечь богатых людей и транснациональные компании, стремящиеся минимизировать свои налоговые выплаты.

НАЛОГОВАЯ ДЕКЛАРАЦИЯ ( tax return ) — документ, который должны заполнять все налогоплательщики (в том числе и потенциальные) для налоговой службы Великобритании, подробно представляющий их доход и рост рыночной цены активов, а также все скидки и освобождения от уплаты налога, которые могут относиться к этому доходу.

НАЛОГОВАЯ СЛУЖБА ВЕЛИКОБРИТАНИИ ( inland revenue ) — государственный орган в Великобритании, ведающий оценкой налоговых обязательств физических и юридических лиц (см. налогообложение) и сбором налоговых платежей. В Соединённых Штатах сходные функции выполняет Налоговое управление.

НАЛОГОВОЕ БРЕМЯ ( tax burden ) — общая величина налогообложения, выплачиваемая гражданами страны в форме подоходного налога, налога на доход корпораций, налога на добавленную стоимость и т. д. Доля общей величины налогов в валовом национальном продукте является в некоторой степени показателем общего налогового бремени.

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ ( tax revenue ) — деньги, получаемые правительством путём сбора налогов. Налоговые поступления из доходов (подоходный налог и т. д.) зависят от ставки налога на доход и уровня налогооблагаемого дохода, в то время как налоговые поступления из расходов (налог на добавленную стоимость и т. д.) зависят от ставок косвенных налогов и от уровня налогооблагаемых расходов. Налоговые поступления колеблются с изменением уровня экономической активности, возрастая в периоды процветания, когда большинство людей имеют работу, налогооблагаемые доходы и тратят больше.

СТАВКА НАЛОГА ( tax rate ) — процентная ставка, по которой налог удерживается из дохода или расходов. Налоговые ставки устанавливаются правительством на разном уровне для различных социальных групп ( перераспределение дохода ) и используются как часть налоговой политики для увеличения или уменьшения расходов.

ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ ( double taxation ) — обложение налогами (см. налогообложение ) доходов и прибылей вначале в той стране, где они получены, а затем тогда, когда эти доходы и прибыли переводятся в страну их получателя. Двойное налогообложение может стать серьёзным препятствием на пути международных потоков труда и капитала. Поэтому многие страны заключают соглашения о двойном налогообложении, ограничивающие налоговые обязательства перед страной, в которой доход получен.

УНИТАРНОЕ НАЛОГООБЛОЖЕНИЕ ( unitary taxation ) — система налогообложения, в соответствии с которой обложение налогом транснациональных компаний с иностранным капиталом предусматривается в пропорции к их общему (мировому) доходу, а не доходу, получаемому ими внутри данной страны. Унитарное налогообложение может применяться для увеличения доходов от налогообложения, а также для того, чтобы противостоять трансфертному ценообразованию (см. трансфертная цена), которое осуществляется транснациональными компаниями.

ИЗБЕГАНИЕ НАЛОГОВ ( tax avoidance ) — любые попытки налогоплательщиков вести свои финансовые дела таким образом, чтобы избежать уплаты налога, максимально используя преимущества налоговых скидок и освобождения от уплаты налогов. Этим способом налогоплательщики могут минимизировать своё налоговое бремя, не нарушая закона.

УКЛОНЕНИЕ ОТ УПЛАТЫ НАЛОГОВ ( tax evasion ) — попытки налогоплательщиков уклониться от уплаты налогов всевозможными способами, нарушающими закон, такими как декларирование не всех своих доходов налоговым органам или ложное предъявление льгот, на которые налогоплательщики на самом деле не имеют права. Ср. избегание налогов

ТРАСТ ( trust ) — активы, хранимые и управляемые доверенным лицом в интересах индивида или группы. Хотя эти активы хранятся по доверенности, получатели дохода не имеют контроля над ними. В Великобритании траст широко использовался для уменьшения воздействия налогов на доход и богатство.

ПОДУШНЫЙ НАЛОГ ( poll tax ) — фиксированный налог, который устанавливается как фиксированная ставка на душу населения. Выражение «подушный налог» используется также как разговорное обозначение британского местного налога.

АККОРДНЫЕ НАЛОГИ ( lump-sum taxes ) — налоги, которые увеличивают государственные доходы, не искажая размещения производственных ресурсов, косвенные налоги несут в себе искажающий эффект, так как заставляют потребителей изменить структуру потребления, что приносит им убыток без каких-либо связанных с этим поступлений в государственный бюджет. Аналогично подоходный налог может исказить структуру предпочтений между работой и отдыхом. На практике существует довольно мало налогов, не влияющих на размещение ресурсов, кроме подушных налогов с избирателей, устанавливаемых из расчёта на душу населения.

Поиск терминологии, биографических материалов, учебников и научных работ на сайтах Экономической школы:

Налогоплательщик старается вести себя таким образом, чтобы в конечном счете уменьшить ту часть налогового бремени, которую ему предстоит нести. Добиваясь уменьшения налогового бремени, налогоплательщик может использовать два легальных пути: 1) сократить налоговые обязательства за счет изменения структуры и интенсивности своей экономической деятельности (за счет сокращения налогооблагаемой деятельности, расширения деятельности, дающей право на налоговые льготы), 2) переместить налоговое бремя на других.

На последнем остановимся подробнее.

Способность налогоплательщиков перемещать налоги на своих контрагентов зависит главным образом от двух факторов: от ценовой эластичности и от характера рынка (конкурентный рынок или монопольный рынок).

Распределение налогового бремени в условиях конкуренции

Если рынок является конкурентным, то возможности перемещения налогового бремени определяются соотношением эластичности спроса и эластичности предложения.

Допустим, что спрос абсолютно неэластичен (рис. 17.2). Тогда продавцы перекладывают на потребителя налог в виде увеличения цены (возросшие издержки привели к сокращению предложения). На рисунке кривая предложения S1 сдвигается вверх. При этом растет и цена от Р1 до Р2.

Легко перекладывать налоги на потребителей изделий алкогольных, табачных, бензина.

Пусть теперь спрос абсолютно эластичен (рис. 17.3). Хотя в этом случае кривая предложения S\ также сдвигается вверх, цена Р1 не будет расти.

Таким образом, именно продавцы оказываются в сфере действия налога.

Сложно перекладывать налоги на потребителей товаров, имеющих много субститутов.

Если предложение абсолютно неэластично (рис. 17.4), налоговое бремя ложится на продавцов, поскольку они не могут отреагировать на повышение издержек уменьшением предложения.

Вертикальная кривая предложения «сдвигается вверх», оставаясь на месте, а цена не меняется.

В случае абсолютно эластичного предложения (рис. 17.5) продавцы могут варьировать объем предложения, они не станут продавать товар по цене, не возмещающей прирост издержек. Предложение будет уменьшаться, а цена – расти до тех пор, пока покупатели не возьмут на себя налоговое бремя. Но продавцы

все же оказываются в некотором проигрыше: они вынуждены частично переключаться на торговлю другими товарами.

Рассмотренные простейшие ситуации приводят к выводу: на конкурентном рынке отдельного товара или услуги переместить налоговое бремя на контрагентов удается той стороне, которая обладает преимуществами в эластичности объема сделок по цене.

Распределение налогового бремени в условиях монополии

Допустим, что монополист не способен варьировать количество предлагаемого для продажи товара. Например, при продаже уникального произведения искусства. Если сделка облагается налогом (акцизом, налогом на добавленную стоимость и т.п.), его бремя полностью ложится на продавца-монополиста, поскольку возможности повышения цены исчерпываются уже в «доналоговом» равновесии.

Когда монополист способен при прочих равных условиях варьировать количество предлагаемого товара (рис. 17.6), чем более пологая кривая предельных издержек (чем более эластично предложение), тем меньшим сокращением продаж монополисту приходится платить за вовлечение покупателей в сферу действия налога.

У производителя появляется возможность перекладывать бремя налога на потребителя. Увеличение эластичности спроса будет означать меньшую возможность для производителя переместить налог на потребителя.

На монополизированном рынке, в отличие от конкурентного, даже самая высокая гибкость предложения не гарантирует продавцу возможность полного перемещения налогового бремени на покупателей.

Дело в том, что налоговые обязательства монополиста затрагивают и монопольную ренту. В полной мере реализовав преимущества в «доналоговом равновесии» (цена Р\ уже оптимально высока; существует опасность при повышении цены до Р^ уйти от точки максимизации прибыли), монополист после введения налога сталкивается с необходимостью поделиться с государством частью своей монопольной ренты. Возможности маневра для продавца определяются характером функции спроса.

Распределение налогового бремени – разделение груза обязательств по оплате налогов и пошлин между налогоплательщиками исходя из принципов справедливости и целесообразности.

Подходы к распределению фискального бремени

Согласно концепции платежеспособности объем обязательств налогоплательщика перед бюджетом должен определяться исходя из его доходов и благосостояния. Эта идея отображена в ст. 3 Налогового кодекса как один из принципов налогового права.

Воплощением концепции платежеспособности во многих странах являются прогрессивные ставки подоходного, а также имущественного налога. В России законопроект о прогрессивной шкале НДФЛ был отвергнут. Ст. 406 НК дифференцирует ставки налога на недвижимость исходя из ее кадастровой стоимости.

Концепция налогообложения публичных благ. Налоги – это плата общества за предоставление государством и муниципалитетами разнообразных благ, таких как правопорядок, образование, медицинское обслуживание. По-возможности следует вводить целевые налоги: те, кто получают большую выгоду от публичной услуги, должны оплачивать ее предоставление. Пример реализации идеи – налог на добычу ископаемых (гл. 26 НК).

В РФ также действует целевой транспортный налог (гл. 28 НК). Примечательно, что ранее взимаемый общефедеральный сбор полностью зачислялся в дорожные фонды, а нынешний региональный направляется в доход субъекта РФ без специального целевого назначения (ст. 56 Бюджетного кодекса).

Основные начала распределения фискального бремени в РФ

Их перечень оговорен ст. 3 НК:

- гарантируется всеобщность налогообложения и его равенство;

- сборы не должны устанавливаться произвольно;

- их взыскание не может иметь дискриминационный характер;

- недопустима дифференциация ставок сборов для организаций-плательщиков разных форм собственности.

Схемы и алгоритмы распределения фискального бремени определяются целями законодателя:

- сглаживание социального неравенства;

- эффективное наполнение казны;

- подавление развития одних сфер деятельности (например, организация азартных игр) и стимулирование других.

Распределение реального бремени налогообложения

Это реализованная или потенциальная возможность переложения части фискального бремени на другого участника хозяйственных отношений. Выделяют предусмотренное и не предусмотренное государством перераспределение. Первый вид касается косвенных налогов – НДС и акцизов. Тогда как прямые налоги взыскиваются в виде процента от прибыли/оборота, непрямые устанавливаются в форме надбавки к цене/тарифу.

Пример: субъект хозяйствования, реализующий товар потребителю, устанавливает цену с учетом НДС. Предприниматель-налогоплательщик по существу, выступает сборщиком подати. Реальный налоговый груз несет потребитель. Схема выгодна правительству, поскольку взыскивать налоги с предпринимателей организационно проще, дешевле и надежней, чем с потребителей.

Прямые налоги считаются неперелагаемыми. Но при определенной конъюнктуре рынка фискальное бремя может быть перенесено.

К примеру, по ст.24 и 230 НК работодатель обязан уплатить НДФЛ с зарплаты сотрудников.

Товаропроизводитель закладывает издержки на оплату НДФЛ в стоимость товара. В итоге достоверно определить, кто из экономических субъектов (сотрудник, предприниматель, потребитель) и в какой мере несет фискальное бремя весьма сложно.

Практика показала: чем эластичнее кривая спроса и чем менее гибка кривая предложения, тем большее фискальное бремя ложится на конечного потребителя.

Читайте также: