Расходы на платные дороги как отразить в бух и налоговом учете

Опубликовано: 14.05.2024

Главная страница » Блог » Транспортные расходы в бухгалтерском учете: что в них включить и как правильно отражать в отчетности?

Транспортные расходы могут быть у многих компаний, и их грамотный учет помогает оптимизировать ваши затраты. Рассказываем, что именно можно включать в транспортные расходы, и как правильно отражать их в отчетности, чтобы не возникало проблем с налоговой.

Что можно отнести к транспортным расходам?

Их можно разделить на 3 основных группы:

- Расходы на доставку приобретенного имущества. Когда вы приобретаете сырье или товары у сторонних компаний и заказываете их доставку до склада или офиса.

- Расходы на доставку покупателям товаров и продукции. Когда необходимо организовать доставку предлагаемой вами продукции.

- Расходы на обслуживание автопарка. Сюда входит содержание собственных транспортных средств, их обслуживание, ремонт, а также оплата арендованных автомобилей.

Учет транспортных расходов организации помогает оптимизировать расходы в целом. К примеру, для некоторых видов деятельности со временем может оказаться, что оплата аренды ТС или услуг транспортных компаний будет гораздо более выгодным, чем содержание собственного парка.

Расчет транспортных расходов

Рассмотрим, как производится расчет каждого типа расходов.

Расходы на доставку приобретенного имущества

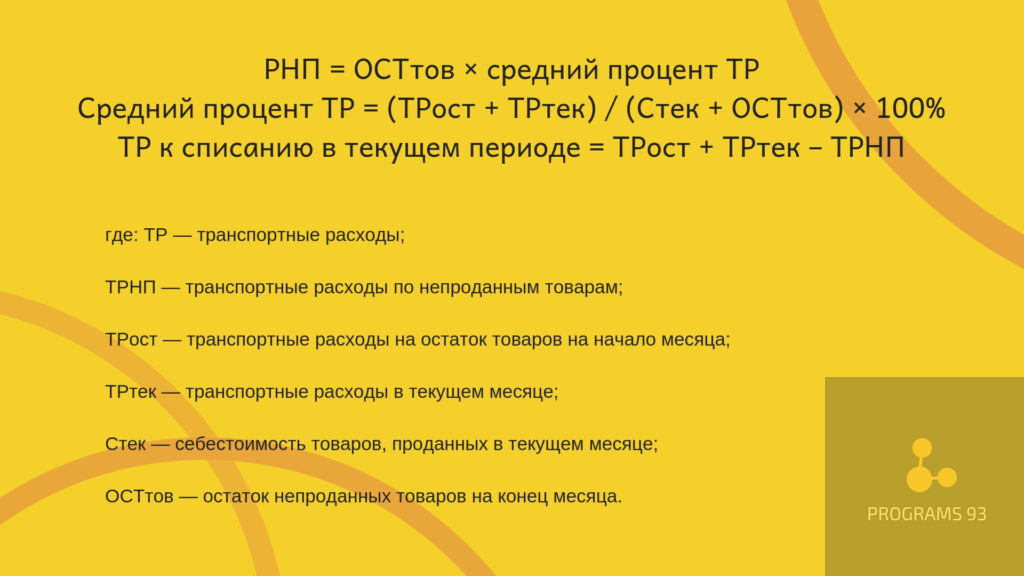

В данном случае расходы носят характер прямых и на себестоимость товаров не списываются в полной сумме, а распределяются между реализованными и нереализованными товарами по следующей формуле:

Расходы на доставку товаров покупателям

Характер расходов определяется в зависимости от типа компании:

- Производственная компания учитывает расходы на доставку в качестве материальных расходов. Так как они не указаны в перечне прямых расходов, их можно принимать в качестве косвенных.

- Торговая компания учитывает расходы на доставку как косвенные.

Любая компания обязана оформлять товарную и товарно-транспортную накладную при доставке!

Расходы на содержание транспорта

Существует несколько видов расходов на содержание транспорта:

- на ГСМ;

- на ремонт и покупку комплектующих;

- на страховку;

- на парковку;

- на штрафы ГИБДД.

Рассмотрим особенности каждого пункта.

Траты на топливо необходимо относить к прочим расходам, связанным с производством и реализацией.

Однако, существуют и некоторые исключения. Согласно письму Минфина России от 10.06.2011 № 03-03-06/4/67 компания может учитывать их как прямые расходы. Например, в случае, если на вашем транспортном средстве производится доставка продукции покупателям, вы можете учитывать траты на топливо и прочие горюче-смазочные материалы (далее ГСМ) как материальные расходы.

Не забывайте! Для того чтобы правильно списывать расходы на ГСМ, необходимо заполнять путевой лист.

Покупку запчастей и ремонт относите к косвенным расходам и полностью списывайте в том отчетном периоде, в котором эти траты были понесены. Помните, что траты при этом должны быть полностью экономически оправданными. Оптимизация автомобиля для повышения эффективности эксплуатации — это одно, а вот дорогостоящий тюнинг налоговая уже не одобрит.

Что касается страховки, то ОСАГО является обязательной, расходы на нее относятся к косвенным тратам и учитываться должны в составе прочих расходов компании равными суммами в течение срока действия договора. Также к прочим расходам относится и КАСКО, но данный полис приобретается уже по усмотрению руководителя компании.

При УСН вы не имеете права учитывать в расходах КАСКО! Только обязательное страхование.

Платную парковку учитывайте в качестве косвенных расходов. Основанием для списания затрат послужит парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если вы заключили договор долгосрочной аренды места.

Увы, расходы на штрафы ГИБДД и административные штрафы вы не имеете права списывать в любом случае!

Особенности учета транспортировки основных средств

Траты на доставку основных средств необходимо учитывать в составе расходов на приобретение и производство продукции. Это правило касается:

- средств, созданных предприятием;

- средств, купленных по договорам, не предполагающим оплату неденежными средствами;

- средств, приобретенных безвозмездно;

- средств, купленных по соответствующему договору.

Все перечисленные основные средства необходимо учитывать в качестве капитальных расходов.

Исключением будут траты на перемещение объектов, не нуждающихся в монтаже, внутри территории организации. Они будут отражаться в издержках производства.

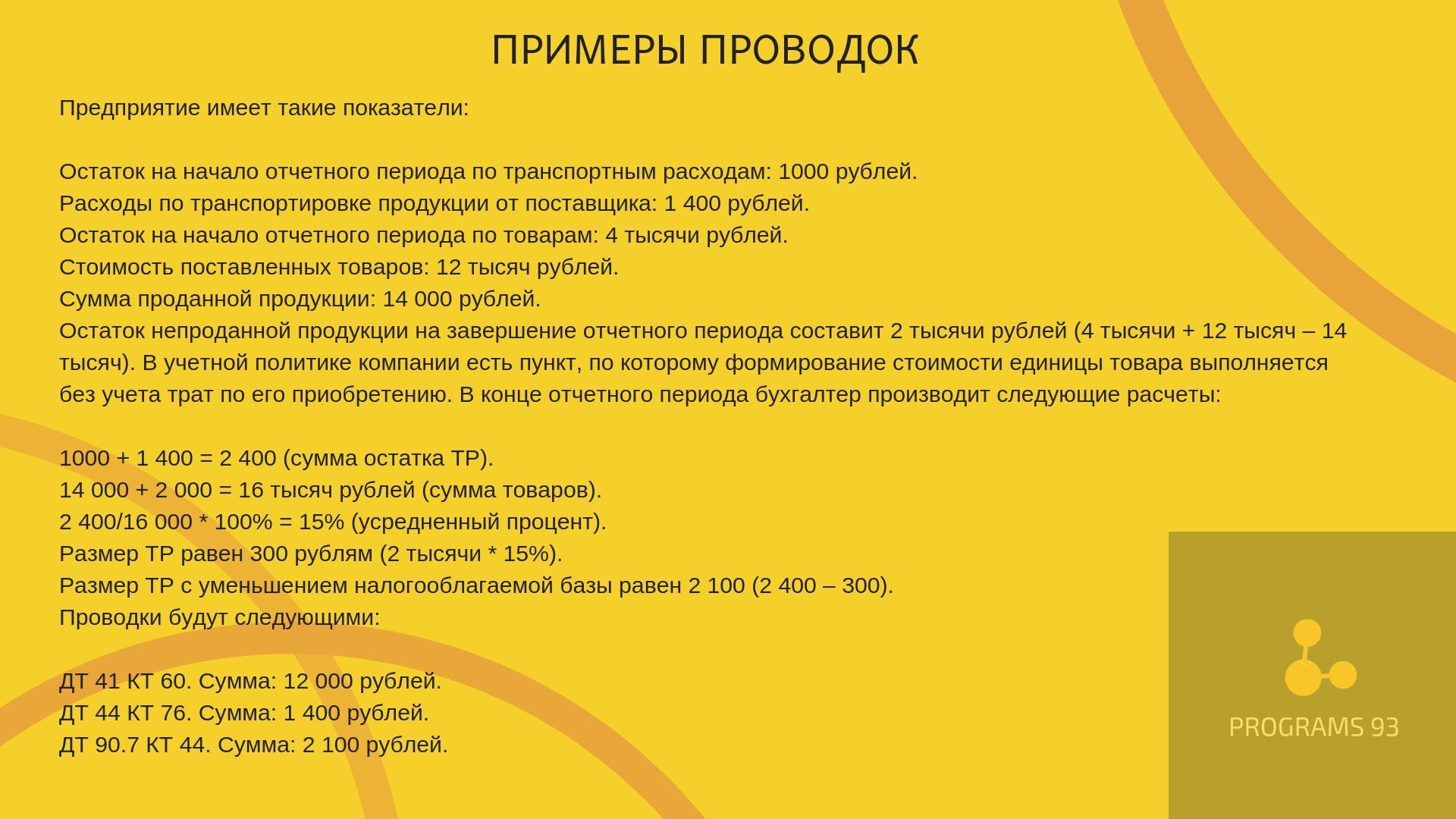

Примеры проводок

Для наглядности приведем примеры проводок в учете транспортных расходов:

Как оптимизировать транспортные расходы в бухгалтерском учете?

Оптимизация расходов во многом зависит от квалификации и внимательности бухгалтера, который знает, как правильно распределить их, и способен вовремя сообщить руководителю об увеличившихся тратах. К сожалению, очень многие рядовые бухгалтера не имеют достаточного опыта или свободного времени для этого. Поэтому чаще они сами делают ошибки в учете, чем реально помогают делать эффективнее бизнес-процессы в компании.

В качестве выхода мы предлагаем вам обращаться к профессиональным организациям, занимающимся бухгалтерской и налоговой отчетностью. Именно к таким относится ООО “ПРОГРАММЫ 93”.

Почему с нами надежнее и удобнее, чем со штатными сотрудниками?

- Вы работаете с целой командой, а не одним сотрудником. А значит любые действия дополнительно проверяются, а решения находятся быстрее и эффективнее.

- Наши проблемы не становятся вашими. Вам не нужно организовывать место, оплачивать больничные и отпуска. Если кто-то из команды заболел, вы этого даже не заметите — его тут же заменит другой сотрудник!

- У нас есть специалисты разных профилей. Юристы, специалисты по 1С — мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Сколько стоит проезд по платной дороге М4 Дон в 2019 году

Почему данная дорога является платной:

- трасса имеет хорошее дорожное покрытие;

- полное и качественное освещение трассы в ночное время;

- большое количество полос движения транспортных средств;

- наличие автозаправок по обеим сторонам трассы;

- установлены скоростные ограничения, обеспечивающие безопасность дороги.

Сразу рассмотрим, что такое транспондер для платных дорог. Это электронный аппарат, который автоматически оплачивает проезд на платных дорогах, позволяя при этом не совершать лишние остановки, чтобы сократить время пути.

Давайте рассмотрим более подробно цены на некоторые платные участки дороги М4 «Дон». Все расценки отличаются в зависимости от времени. С 7 утра до 12 ночи – одна стоимость, с 12 ночи до 7 утра – другая.

- Московская область – 21-62 км. Для легковых автомобилей и мотоциклов, высота которых не превышает 2-х метров, не имея ограничений на наличие прицепа, стоимость проезда в дневное время наличными или картой составляет 60 российских рублей, в ночное время – 35 рублей. Что касается оплаты транспондером, то здесь действует скидка, в ночное время оплата составляет 24,5 рубля, а в дневное – 42 рубля. Для грузовых и пассажирских ТС с высотой до 2,6 метра и 2 осями стоимость с транспондером днем – 63 рубля, ночью – 35 рублей, а наличными или картой днем составляет 90, ночью – 50 рублей. Для машин последнего типа, но с высотой более 2,6 метра, наличными оплата составляет днем 120, вечером – 70 рублей, а по транспондеру днем – 96 руб., ночью – 56 рублей. Такие же машины, но с 3 осями смогут проехать, оплатив наличными днем 240, 140 – ночью, а с транспондером – 192 и 112 рублей соответственно.

- Тульская область – 225-260 км. Для легковых автомобилей и мотоциклов, высота которых не превышает 2-х метров, не имея ограничений на наличие прицепа, стоимость проезда в дневное время наличными составляет 65 российских рублей, в ночное время – 35 рублей. Что касается проезда с транспондером, то в ночное время оплата составляет 52 рубля, а в дневное – 28 рублей. Для грузовых и пассажирских ТС с высотой до 2,6 метра и 2 осями стоимость с транспондером днем насчитывает 76 рублей, ночью – 40 рублей, а наличными днем – 95, ночью – 50 рублей. Для машин последнего типа, но с высотой более 2,6 метра, наличными оплата составляет днем 130, вечером – 70 рублей, а с транспондером днем – 104, ночью – 56 рублей. Такие же машины, но с 3 осями смогут проехать, оплатив наличными днем 240 и 140 рублей ночью, а с транспондером – 192 и 112 рублей соответственно.

Воронежская область – 589-633 км (Каширский, Лискинский и Бобровский районы). Для легковых автомобилей и мотоциклов, высота которых не превышает 2-х метров, не имея ограничений на наличие прицепа, стоимость проезда в дневное время наличными или картой составляет 70 рублей, в ночное время – 50 рублей. Что касается транспондера, то в ночное время оплата составляет 56 рублей, а в дневное – 40 рублей. Для грузовых и пассажирских ТС с высотой до 2,6 метра и 2 осями стоимость с транспондером днем – 80 рублей, ночью – 56 рублей, наличными днем – 100, ночью – 70 рублей. Для машин последнего типа, но с высотой более 2,6 метра, наличными оплата составляет днем 150, вечером – 100 рублей, при наличии транспондера днем – 120, ночью – 80 рублей. Такие же машины, но с 3 осями смогут проехать, оплатив наличными днем 300 и 200 ночью, а с транспондером – 240 и 160 рублей.

Как видите, оплата трассы, где платные участки выходит гораздо выгоднее благодаря наличию транспондера, ведь осуществляется 20%-ная скидка стоимости проезда. Для транспортных средств 1-й и 2-й категорий, имеющих на крыше авто багаж, не добавляют высоты автомобилю. Также вы можете обеспечить себе дополнительное снижение стоимости проезда, используя Государственную программу лояльности Российской Федерации, и тогда проезд вашего авто может достигнуть 50%-ной скидки.

Экономическая сторона вопроса о платных дорогах

Поскольку у платных дорог всегда есть бесплатные дублеры, то большая часть водителей всегда предпочтет более экономный вариант. Итог — повышение цены проезда по платной магистрали, так как она должна окупать расходы на ее строительство и обслуживание. Получается, что каждый гражданин РФ, который выбрал платную дорогу, открывает кошелек трижды: налоги на строительство бесплатной дороги, проезд по платной трассе и двойная цена за платную дорогу, т. к. инвестор должен окупить свои затраты. Главный аргумент в этом случае состоит в том, что у частных инвесторов есть деньги на строительство новых магистралей, а у государства нет. Оно может обслуживать уже имеющиеся, но на строительство новых трасс хорошего качества у него не хватает. Хотя, конечно, строительство новых дорог – это большой шаг для экономики страны. Когда прокладывается новая магистраль, появляется повод постройки вдоль нее необходимых коммерческих объектов (магазинов, гостиниц и т. д.), а это, несомненно, приведет к увеличению доходов государства.

Таким образом, в настоящее время в Российской Федерации еще только начинает развиваться сеть платных дорог. На самом деле преимуществ трасс такого типа гораздо больше, чем недостатков. Большинство дорог в России находится в плохом состоянии, иногда приходится ехать по полному бездорожью. Ввиду этого строительство новых платных магистралей позволит улучшить качество проезда. Кроме того, еще одной серьезной проблемой современных трасс являются пробки, в которых можно потерять очень много времени. Платные дороги помогут решить данную проблему, так как на них пробки бывают лишь тогда, когда происходит плановый ремонт.

До Российской Федерации уже дошла цивилизация в виде платных трасс. Хотя тарифы на проезд существенно завышены, все равно люди начинают активно пользоваться ими. Лишь некоторые предпочитают бесплатный вариант. Для того чтобы платные дороги прочно вошли в нашу жизнь, потребуется подождать. Спустя некоторое время, скорее всего, граждане РФ привыкнут к платным трассам, и они станут оправданными. Тем более что у них есть все основания, чтобы стать наиболее популярным способом передвижения.

Современные реалии таковы: государство может дать неплохой толчок в развитии экономики страны, если самостоятельно начнет строить качественные бесплатные дороги. Но пока об этом говорить не приходится. Хотя, теоретически, государство вполне могло бы взять на эту цель кредит. Ведь новая дорога в любом случае окупит себя, хотя для этого и потребуется много времени.

Система оплата за дороги в Германии Pkw-Maut

24 марта 2017 года нижняя палата Германии (Бундестаг) проголосовала за введение первой в Германии системы дорожных сборов для частных пассажирских транспортных средств.

Вызвавшая с самого начала много споров, схема дорожной пошлины может столкнуться с оппозицией в верхней палате (Bundesrat). Против введения этой системы выступают не только соседние страны — Австрия, Швейцария, Нидерланды, — но и приграничные районы Германии — Саар и Рейнланд-Пфальц.

Дело в том, что в отличие от аналогичных сборов в Австрии и Швейцарии, немецкая схема подразумевает плату за все дороги, а не только за автомагистрали. А это может привести к сокращению поездок жителей соседних стран из приграничных городов.

Юридические вопросы

Кроме того, автомобильная пошлина Добриндта столкнулась с юридическими проблемами со стороны нескольких европейских соседей. В частности, Австрия и Швейцария, возражают против предложения Германии, так как это фактически затрагивает только иностранных автомобилистов. А это является дискриминацией иностранных водителей и нарушает правила ЕС.

Так что, даже если новая система оплаты за проезд по дорогам Германии получит одобрение, то самое раннее когда она может вступить в силу это начало 2019 года.

Предполагаемая пошлина Германии будет оплачиваться всеми автолюбителями, но немецким водителям она будет компенсироваться в виде сокращения ежегодного налога на автомобиль. Кроме того, жители, которые докажут, что они не пользовались автомагистралями или другими федеральными дорогами, смогут запросить возмещение за уплату пошлины.

Немецкие автолюбители будут платить ежегодную пошлину от € 67 до 130 в зависимости от . Те, у кого экологически чистые транспортные средства, получат самую большую скидку, которая, по существу, компенсирует сумму, уплаченную за пользование дорогами.

За что мы будем платить

Деньги, которые иностранные водителя уплачивают за дорожную пошлину, пойдут на поддержание и обслуживание автомагистралей.

Кто освобождается от оплаты за проезд

Мотоциклы, электромобили, автомобили, используемые инвалидами, и машины скорой помощи будут освобождены от оплаты за проезд.

Какими будут тарифы на проезд

Кроме пошлины на год будут два краткосрочных варианта:

- на 10 дней — от € 2.50 до 25;

- на 2 месяца — от € 7 до 50.

Сумма пошлины зависит от . Чем экологичнее автомобиль, тем меньше пошлина.

Как будет проверяться оплата дорог

Проверка будет осуществляться с использованием электронных считывателей номерных знаков.

Суммы штрафов за неуплату пошлины пока не определены. Штрафовать будут как местных водителей, так и иностранных.

Другие статьи в этом разделе :

- Автомобильные дороги и ПДД в Германии

- Панорамная дорога Россфельдштрассе

- Экологические зоны в Германии

1.Сбор и подготовка исходных данных

Результаты

выполнения работ первых двух этапов представляются, как правило, в приведенной

ниже табличной форме.

Для

выполнения расчетов необходимы следующие исходные данные:

1) интенсивность и структура транспортного потока с разбивкой

по группам, рекомендуемым в разделе 3 настоящей

методики;

2) протяженность платного и альтернативного маршрутов;

3) средняя скорость движения по каждой группе транспортных

средств по платному и альтернативному маршрутам;

4) средние тарифы на пробег 1 км и тарифы на 1 час работы

транспортных средств (характерных представителей) в районе тяготения трассы;

5) статистические данные за предшествующий год об аварийности на

платной и альтернативной дороге и дорожном объекте (для действующих дорог и

объектов);

6) средний размер материального ущерба от ДТП. Источниками

исходных данных являются:

по

пунктам 1), 2) и 3 ) — д анные дорожных организаций или проект но-смет ная документация (для строящихся дорог и объектов);

по

пункту 4) — данные автотранспортных

предприятий;

по

пункту 5) — карточки учета ДТП ГИБДД;

по

пункту 6) — расчет среднего значения материального

ущерба от ДТП рекомендуется выполнять в соответствии с «Инструкцией по учету

потерь народного хозяйства от дорожно-транспортных происшествий» ВСН

3-81 .

При

невозможности получить приемлемые исходные данные по пункту 5) экономия, обусловленная повышением безопасности движения ,

при первоначаль ном определении размера платы

за проезд в расчет не принимается. Данная экономия может быть уч тена при последующем

пересмотре размера платы за проезд.

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете затрат на приобретение программного обеспечения | |||||||

| 24 июля | 97.21 | 60.01 | 360 000 | 360 000 | 360 000 | Учет расходов будущих периодов | Поступление (акт, накладная) — Услуги (акт) |

| 012 | 360 000 | Учет неисключительного права забалансом | Операция, введенная вручную — Операция | ||||

| Списание расходов будущих периодов за июль | |||||||

| 31 июля | 97.21 | 3 870,97 | 3 870,97 | 3 870,97 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов | |

| Списание расходов будущих периодов за август | |||||||

| 31 августа | 97.21 | 15 000 | 15 000 | 15 000 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов | |

Бухгалтерский (бюджетный) учет

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

- В казенных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция № 162н);

- В бюджетных учреждениях — Инструкцией, утв. Приказом Минфина РФ от 16.12.2010 № 174н (далее — Инструкция № 174н);

- В автономных учреждениях — Инструкцией, утв. Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

В соответствии с Указаниями, утв. Приказом Минфина РФ от 01.07.2013 № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, Расходы текущего финансового года».

Еще по теме: «Красное сторно» в 2021 году: изменения в Инструкциях №№ 162н, 174н, 183н

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1. Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг).

На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

Еще по теме: Выездные и камеральные налоговые проверки в учреждениях госсектора

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

- Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

- Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

- Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

- Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Бухгалтерский и налоговый учет компьютерных программ

Практически каждая организация в процессе своей деятельности сталкивается с приобретением и использованием компьютерных программ. Как учитываться расходы на компьютерные программы в бухгалтерском и налоговом учете? Какие проводки отражают учет компьютерных программ?

Компьютерная программа, исходя из своей характеристики, похожа на специфическую категорию имущества – нематериальные активы, но в действительности к ним не относится. Так как в данном случае не выполняется одно из главных условий соответствия объекта учета категории нематериальных активов − исключительное право на этот объект. Приобретение компьютерной программы организацией – это, по сути, покупка неисключительных прав на пользование этой программы как пользователя.

Срок действия права на компьютерную программу программу

Для того чтобы принять компьютерную программу к учету, надо знать срок ее использования – период действия лицензии на программу. Он обычно указан в копии лицензии или лицензионном соглашении. В случае отсутствия таковой за период использования программного обеспечения принимается срок действия договора на приобретение. Если о сроке нет упоминания ни в договоре, ни в соглашении, то тогда следуя 4-му пункту ст. 1235 Гражданского кодекса, его следует считать равным 5 годам.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.PDF

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См.также:

- Какие затраты могут учитываться в составе РБП

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Транспортные услуги — распространенный вид бизнеса. Рассмотрим, на какие особенности нужно обратить внимание при организации бухгалтерского учета в транспортной компании.

Как учитывать расходы на приобретение транспортных средств

В зависимости от того, каким образом компания приобретает автомобили, нужно по-разному учитывать расходы на них.

Если транспорт взят в аренду, то следует отнести арендную плату на расходы компании:

ДТ 20 (25, 26) – КТ 60

ДТ 19 – КТ 60 – если транспортная компания и арендодатель используют НДС

Если автомобиль куплен за счет собственных средств или в кредит , то его стоимость нужно постепенно списывать на затраты через амортизацию:

ДТ 20 (25, 26) – КТ 02

Проводка по НДС будет такой же, как и по аренде, но в этом случае можно сразу возместить налог со всей стоимости объекта.

Проценты по кредиту в общем случае не нужно включать в стоимость приобретенного автомобиля. Сумму процентов следует отнести на прочие расходы текущего периода:

Дело в том, что ПБУ 15/2008 разрешает включать проценты по кредитам только в стоимость основных средств, которые относятся к инвестиционным активам. Речь идет об активах, которые требуют длительного времени и существенных затрат для подготовки к использованию (п. 7 ПБУ 15/2008). В первую очередь – это объекты незавершенного строительства и оборудование, которое требует установки и монтажа.

Теоретически под критерии для инвестиционного актива можно подвести приобретенный б/у автомобиль, который нуждается в капремонте, но это скорее «экзотический» случай, чем общее правило.

Если машина куплена в лизинг , то учет во многом зависит от того, на чьем балансе отражен объект – лизингополучателя или лизингодателя. Порядок бухгалтерского учета при лизинге отражен в указаниях, утвержденных приказом Минфина от 17.02.97 № 15.

Объект на балансе лизингополучателя

Поступление транспортного средства на баланс организации нужно отразить проводкой:

ДТ 08 с/с «Приобретение ОС в лизинг» – КТ 76 с/с «Арендные обязательства»

Далее автомобиль следует ввести в эксплуатацию в составе основных средств организации. Затраты, связанные с получением транспортного средства и саму его стоимость нужно списать со счета 08 проводкой:

ДТ 01 с/с «Имущество, полученное в лизинг» – КТ 08 с/с «Приобретение ОС в лизинг»

Затем лизинговые платежи с учетом НДС следует начислять за каждый период, за который они предусмотрены:

ДТ 76 с/с «Арендные обязательства» — КТ 76 с/с «Задолженность по лизинговым платежам».

Амортизацию нужно начислять в обычном порядке, исходя из стоимости транспортного средства и утвержденных норм.

ДТ 20 (25, 26) — КТ 02 с/с «Амортизация имущества, полученного в лизинг»

Для лизингового имущества можно применять ускоренную амортизацию с коэффициентом до 3. Чтобы не возникли налоговые разницы, лучше применять одинаковый «ускоряющий» коэффициент в бухгалтерском и налоговом учете (п. 9 приказа № 15 и п. 2 ст. 259.3 НК РФ).

После полного выкупа автомобиля нужно перенести его стоимость и начисленный износ «внутри» счетов по учету основных средств и амортизации:

ДТ 01 с/с «Собственное имущество» — КТ 01 «Имущество, полученное в лизинг»

ДТ 02 с/с «Амортизация имущества, полученного в лизинг» — КТ 02 с/с «Амортизация собственного имущества»

Объект на балансе лизингодателя

При поступлении транспортного средства в распоряжение организации его нужно оприходовать на забалансовом счете 001 «Арендованные основные средства» по стоимости, указанной в договоре.

Лизинговые платежи следует начислять по кредиту счета 76 в корреспонденции со счетами учета затрат:

ДТ 20 (25,26) – КТ 76 субсчет «Задолженность по лизинговым платежам»

После выкупа транспортного средства нужно списать его стоимость с забалансового счета 001.

В рамках балансовых счетов выкуп автомобиля у лизингодателя нужно отразить проводкой:

Какие изменения внесены в порядок оформления путевых листов

Один из основных первичных документов, связанных с перевозками – путевой лист. Этот документ позволяет контролировать работу водителей, начислять им заработную плату, а также подтверждать расходы на горюче-смазочные материалы (ГСМ).

Путевой лист обязательно оформлять при любых перевозках пассажиров, багажа и грузов (ст. 6 закона от 08.11.2007 № 259-ФЗ).

Минтранс регулярно пересматривает порядок оформления путевых листов. Последние изменения внесены приказом от 11.09.2020 № 368.

- Исключили оговорку об оформлении путевого листа, только на транспорт, выполняющий перевозку багажа, грузов и пассажиров. Но это не значит, что теперь обязательно заполнять путевые листы на «пустые» транспортные средства (ТС). Как мы говорили выше, такая оговорка осталась в законе № 259-ФЗ, а федеральный закон имеет большую юридическую силу, чем приказ Минтранса. Однако в добровольном порядке, в целях учета, организация может заполнять путевые листы и на «порожние» рейсы.

- Добавили в путевой лист новый обязательный реквизит «Сведения о перевозке». В нем нужно прописывать вид перевозок и вид сообщения (ст. 4, 5 закона № 259-ФЗ).

Закон выделяет три вида перевозок: регулярные, заказные и легковые такси. Видов сообщения установлено четыре:

— городское, в границах населенных пунктов;

— пригородное, между населенными пунктами на расстояние до 50 км;

— междугородное —на расстояние более 50 км;

— международное — с пересечением государственной границы РФ, включая транзит.

- Изменили реквизит «Сведения о транспортном средстве». Ранее по нему указывали только тип и модель ТС, теперь же требуется прописывать еще марку ТС и прицепа, при его наличии.

- Показания одометра (счетчика километража) теперь нужно заносить в путевой лист как при выезде с парковки, так и при заезде на нее в конце смены. Ранее требовались только данные при выезде.

- Новые правила установили, что информацию о выпуске транспорта на линию и его возвращении, а также о проведении предрейсового и предсменного контроля в путевые листы вносит ответственный за техническое состояние и эксплуатацию транспортных средств. Помимо даты и времени он проставляет в документах отметку «Выпуск на линию разрешен» и заверяет ее собственной подписью с расшифровкой фамилии и инициалов.

- Теперь зафиксированы формулировки отметок по результатам водительских медосмотров:

— после предрейсового осмотра – «прошёл предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»;

— после послерейсового осмотра – «прошёл послерейсовый медицинский осмотр».

- Новые правила разрешили транспортным организациям вести журнал регистрации путевых лисов в двух вариантах: электронном или бумажном. Сведения, которые будут вноситься в электронный журнал, потребуется заверять усиленной квалифицированной электронной подписью. Кроме того, необходимо предусмотреть возможность распечатки электронного журнала на бумажном носителе. Если журнал сразу ведется на бумаге, все его страницы необходимо пронумеровать и прошить.

Как списывать ГСМ

Минтранс также регулярно обновляет и нормы расхода ГСМ, утвержденные распоряжением от 14.03.2008 № АМ-23-р.

Последние изменения в нормы внесены распоряжением Минтранса от 06.04.2018 № НА-51-р . Они коснулись следующих категорий транспорта:

- фургоны отечественные и стран СНГ выпуска с 2008 года;

- легковые автомобили отечественные и стран СНГ выпуска с 2008 года;

- грузовые бортовые автомобили отечественные и стран СНГ выпуска с 2008 года;

- автобусы отечественные и стран СНГ с 2008 года.

Кроме того, скорректированы значения зимних надбавок к нормам расхода по регионам РФ и периоды их использования.

Также распоряжением Минтранса от 20.09.2018 № ИА-159-Р предусмотрен дополнительный вариант определения норм расхода топлива для легковых автомобилей.

Теперь можно руководствоваться не только базовыми нормами (п. 7.1, 7.1.1, 7.2, 7.2.1 распоряжения № АМ-23-р), но и данными завода-изготовителя, если они получены в соответствии с международной процедурой испытаний.

Нормы Минтранса носят рекомендательный характер, закон не требует от транспортных организаций строгого следования им. Компания может разработать нормативы самостоятельно, опираясь на рекомендации ведомства.

Но в любом случае нормативы расхода ГСМ у организации должны быть. В противном случае неизбежно возникнут проблемы с признанием затрат при налоговой проверке.

Лимиты расходования ГСМ необходимо утвердить приказом руководителя. В одном документе можно прописать и зимние и летние нормативы, указав при этом сроки вступления в силу тех и других. Если из-за погодных аномалий любой из сезонов наступит раньше или позднее, то приказом руководителя можно изменить срок действия нормативов.

Вывод

При организации бухгалтерского учета в транспортной компании нужно учитывать специфику этого вида деятельности.

Порядок учета автомобилей в первую очередь зависит от способа их приобретения: аренда, кредит, лизинг или покупка за счет собственных средств компании.

Один из основных первичных документов в транспорте – путевой лист. При эго заполнении нужно строго следовать регламентам Минтранса с учетом всех последних изменений.

Порядок списания ГСМ организация может разработать самостоятельно, но лучше при этом руководствоваться рекомендациями Минтранса.

Расходы на проезд по платным дорогам можно учитывать в налоговой базе по прибыли. Статья 264 НК РФ позволяет подобные расходы отнести к прочим расходам, связанным с производством и реализацией.

Для таких расходов, как и для всех, принимаемых к учету, важно наличие подтверждающих документов и экономическая целесообразность.

Расходы на проезд по платным дорогам можно учитывать:

- в составе расходов на содержание служебного автотранспорта на основании подпункта 11 пункта 1 статьи 264 НК РФ;

- в составе сборов за право въезда, проезда, как часть командировочных расходов в соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ.

Платная дорога не может быть безальтернативной

Федеральный закон № 257-ФЗ обязывает власти прокладывать платные дороги в дополнение к дорогам, движение по которым бесплатно. То есть, по всем направлениям у водителя должен быть выбор между платной и бесплатной дорогой. Строить платные дороги там, где нет свободных дорог не разрешено.

Часто платная дорога становится безальтернативной для водителя, если на бесплатной дороге накапливаются длинные «пробки» и движение по ней проблематично.

Организации, которые обеспечивают движение по платным дорогам обязаны:

- обеспечивать беспрепятственный проезд, исключающий образование «пробок»;

- устранять неисправности, препятствующие нормальному движению автомобилей;

- обеспечить эвакуацию неисправного транспорта, в том числе в результате ДТП.

Расходы на проезд по платной дороге

Как и все расходы, которые бухгалтер включает в налоговую базу по прибыли, согласно статье 252 НК РФ, расходы на проезд по платной дороге должны быть экономически обоснованы и документально подтверждены.

Чтобы экономически обосновать необходимость проезда по платной дороге, при наличии на этом направлении или участке бесплатной дороги, директору компании нужно издать приказ. В нем необходимо указать причины, по которым выбрана платная дорога.

В целом платная дорога имеет ряд преимуществ. Такие как: развитая инфраструктура (кафе и заправки через каждые несколько километров, хорошее дорожное покрытие (без ям и выбоин), большое количество полос движения, выше разрешенная скорость движения.

Причины выбора платной дороги при наличии бесплатной альтернативы:

- Сокращение времени в пути.

- Необходима ускоренная доставка (продукты питания).

- Сокращение расходов на ГСМ (платная дорога короче).

- Снижение рисков потери, утраты груза.

- Условия договора пассажирских перевозок.

- Уменьшение износа шин из-за качественного покрытия дороги.

- Обеспечение оптимальной, безопасной, щадящей эксплуатации автомобиля с целью продления срока службы и снижения расходов на техническое обслуживание.

- Наличие необходимой инфраструктуры, обеспечивающей безопасность водителя, соблюдение режима труда и отдыха, питание.

- Любые другие, соответствующие вашей деятельности.

Документы для подтверждения расходов по платным дорогам

Чаще всего расчеты за проезд служебных автомобилей по платным дорогам фирма проводит через оператора дороги. Бывает, что сотрудники самостоятельно приобретают талоны на проезд по платным дорогам, либо оплачивают возможность проезда непосредственно на въезде через специальный терминал.

Во втором случае, деньги работнику оформляются под отчет, а затем нужно составить авансовый отчет, к которому приложить чек-талон.

Траснпондер для фирмы

Транспондер — это электронное устройство, позволяющее безостановочно проезжать пункты оплаты по специально выделенным полосам и производить оплату в автоматическом режиме. Оплата дороги с применением транспондере дешевле.

Транспондер для проезда по платной дороге можно купить или взять в аренду. Стоимость отличается в зависимости от компании, продающей устройство, и точки продажи.

Обслуживанием платных дорог в России занимается государственная компания «Автодор». В случае приобретения транспондеров подтвердить расходы можно договором с ООО «Автодор-Платные Дороги» и документами об оплате.

Юридическим лицам, после завершения отчетного периода, ООО «Автодор — Платные Дороги» предоставляет следующий пакет отчетных документов:

- акт оказанных услуг;

- отчет об исполнении поручения;

- счет-фактуру на услуги с НДС.

Срок предоставления документов с 5 – 15 число по завершению каждого расчетного периода (расчетный период равен 1 (одному) календарному месяцу):

- Акт выполненных работ – ежемесячно;

- Акт сверки взаиморасчетов – ежеквартально.

Срок предоставления документов – ежемесячно после 15 числа по завершению каждого расчетного периода (расчетный период равен 1 (одному) календарному месяцу).

Документы можно получать по системе электронного документооборота. В Личном кабинете на сайте Автодора доступны следующие отчетные документы:

- акт оказанных услуг;

- отчет об исполнении поручения;

- акт сверки за месяц;

- подробный отчет о совершенных поездках (группировка по PAN);

- отчет по списку средств оплаты у клиента и их статусам.

Расходы на платные дороге для УСН-компании

Затраты на парковку автомобилей компании и проезд по платным дорогам прямо не названы в перечне расходов, разрешённых для компании на УСН.

Но, как разъяснял Минфин, эти расходы можно учесть, но нескольким основаниям:

- Если парковку и платную дорогу сотрудник оплачивает по пути в командировку, эти расходы можно списать как командировочные (подп. 13 п. 1 ст. 346.16 НК РФ).

- Плату за парковку можно учесть в составе материальных, как расходы на услуги сторонних организаций (подп. 5 п. 1 ст. 346.16 НК РФ).

Главное, чтобы у фирмы были все документы, обосновывающие и подтверждающие расходы.

Кроме того, нужно, чтобы был приказ директора, в котором обосновано использование платной парковки или платной дороги. О том, что указать в приказе мы написали выше.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Читайте также:

- Изменение налогов может способствовать развитию предпринимательства

- Администрирование налога на доходы физических лиц и страховых взносов в условиях изменения законодательства

- Бухгалтерский учет это система обобщения информации для определения налоговой

- Основание налогового платежа при оплате госпошлины

- Ооо союз своевременно платит установленные законом налоги