Работник организации заплатил в 2020 году авансом единый налоговый платеж и проинформировал об этом

Опубликовано: 11.05.2024

Обсуждение проходит законопроект о введении с 01.01.2022 механизма единого налогового платежа (далее – ЕНП) для организаций и индивидуальных предпринимателей, подготовленный Минфином России. Проектом запланированы поправки в ст. 45 и ст. 45.1 НК РФ.

Заметим, что способ уплаты налогов единым платежом на данный момент уже предусмотрен НК РФ. Однако он касается только физлиц без статуса ИП и распространяется на налоговые платежи, которые они вносят ежегодно не позднее 1 декабря на основании уведомления от инспекции. Это имущественные налоги (земельный, транспортный, налог на имущество) и НДФЛ, не удержанный налоговым агентом (п. 1 ст. 45.1 НК РФ).

Если коротко, то ЕНП – это некая сумма, которую гражданин может добровольно перечислить из кабинета налогоплательщика или с помощью специальных сервисов на сайте ФНС России (см. информацию здесь). При наступлении срока платежа инспекция засчитывает средства ЕНП в счет уплаты налогов, а также недоимки (задолженности по пеням, штрафам). Таким образом, ЕНП – это аналог электронного кошелька для уплаты налогов.

ЕНП – это альтернативный способ исполнения налоговых обязательств. Это значит, налогоплательщик не обязан использовать ЕНП и может платить налоги в обычном порядке, то есть в сроки, установленные НК РФ, и на соответствующие КБК, указанные в налоговом уведомлении (письма ФНС России от 04.02.2020 № БС-4-11/1674@, от 20.01.2020 № БС-3-11/283@, № БС-3-11/284@, от 20.01.2020 № БС-3-11/281@, от 17.01.2020 № БС-3-11/259@).

Новый проект предлагает с 2022 года ввести ЕНП для организаций и предпринимателей, которые с его помощью смогут платить налоги, страховые взносы, а также торговый сбор.

Минфин России, комментируя предстоящие изменения, отметил, что это позволит юрлицам и ИП уплачивать налоги, торговый сбор, страховые взносы одним платёжным поручением без уточнения вида платежа, срока его уплаты, принадлежности к бюджету. Такой платеж предполагается сделать добровольным. При этом ЕНП сможет перечислить не только сам налогоплательщик, но и иное лицо за него. Однако пока не вполне ясно, как такой механизм (перечисление ЕНП третьим лицом) будет действовать на практике.

Засчитывать средства ЕНП в счет платежей организаций и ИП по налогам и взносам инспекция будет следующим образом.

При наступлении срока платежа по соответствующему налогу, страховым взносам, торговому сбору (которые обязан вносить налогоплательщик) инспекция зачтет средства ЕНП в счет исполнения обязанности по их уплате. При этом зачет осуществляется не ранее 5 и не позднее 10 дней с даты наступления срока платежа.

Если за налогоплательщиком числится недоимка и (или) задолженность по пеням, штрафам и (или) процентам (которые начислены по решению о предоставлении отсрочки либо рассрочки по уплате налога), то средства ЕНП вначале направляются на погашение такой недоимки и (или) задолженности.

Если величина ЕНП меньше суммы недоимки и (или) задолженности, инспекция проведет зачет по следующему алгоритму:

- вначале ЕНП направляется на погашение недоимки;

- при отсутствии недоимки погашается задолженность по пеням;

- при отсутствии задолженности по пеням – погашается задолженность по процентам;

- при отсутствии задолженности по процентам погашается задолженность по штрафам.

Только после этого ЕНП засчитывается в счет уплаты налогов (взносов, торгового сбора) последовательно, начиная с меньшей суммы налога (взноса, торгового сбора).

Налоговый орган обязан сообщить налогоплательщику о произведенном зачете. Проектом предусмотрено, что средства ЕНП, которые не были зачтены, плательщик сможет вернуть на основании заявления. Можно предположить, что это относится к ЕНП, который не был зачтен по любым основаниям. К примеру, излишек ЕНП, который остался после исполнения всех налоговых обязательств по итогам налогового (расчетного) периода, или часть ЕНП, которую плательщик решил вернуть до наступления срока обязательного платежа.

Инспекция обязана вернуть денежные средства в течение месяца со дня получения заявления от плательщика. Если указанный срок будет нарушен, налоговый орган должен произвести возврат с процентами.

Перечисленными нормами будет дополнена ст. 45.1 НК РФ. Заметим, что поправками не предусмотрено уведомление организаций и ИП о сумме средств, которые они уплатили в качестве ЕНП. Таким образом, плательщикам необходимо самостоятельно сопоставлять предстоящую сумму платежа по налогам (взносам, торговому сбору) и сумму уплаченного ЕНП.

Законопроектом вносятся дополнения и в ст. 45 НК РФ. Так, если организация или ИП платят налоги (страховые взносы, торговый сбор) с помощью ЕНП, то обязанность по уплате налога считается исполненной с момента уплаты ЕНП, но не ранее наступления срока уплаты налога (страховых взносов, торгового сбора).

Это значит, что само по себе внесение средств в счет пополнения ЕНП до даты уплаты налогового платежа не является исполнением обязанности по уплате налога. Однако если зачет ЕНП в счет уплаты налога организацией производится инспекцией на сумму более 1,5 млн рублей в течение квартала, то в части суммы, превышающей 1,5 млн рублей в квартал, обязанность по уплате налога организацией считается исполненной со дня принятия налоговым органом решения о зачете ЕНП (а не со дня наступления срока уплаты налога).

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

УСН (упрощенная система налогообложения) представляет собой налоговый режим особого типа, который действует по всей России и нацелен на снижение нагрузки на средний и малый бизнес, а также упрощает ведение документации в области бухучета.

Пользоваться такой системой достаточно выгодно благодаря освобождению малого и среднего бизнеса от ряда налоговых выплат, которые обязательны при использовании ОСН, среди них:

- Предприятиям: налог на прибыль, на добавленную стоимость и на имущество.

- ИП: налог на доход физлиц, на имущество (кроме перечня со списка 7 ст. 378.2 НК РФ), на добавленную стоимость (кроме товара, ввозимого из-за границы).

Такая система обложения налогом очень выгодна и удобна для предпринимателей за счет сниженной ставки налога. Ознакомиться подробнее с ней можно в гл. 26 НК РФ.

Кто не может использовать такую систему налогообложения?

Плательщиками налогов по данной системе могут быть как физические лица (ИП), так юридические (ООО), но в случае, если они не входят в список ограничений. Работать по УСН не могут следующие типы предприятий (что указано в НК РФ):

- финансовые учреждения: банки, страховые компании, микрофинансовые организации, инвестиционные фонды;

- предприятия с филиалами;

- гос. структуры;

- иностранные компании;

- организации, действующие в сфере азартных игр;

- предприятия, имеющие долю в иных организациях более чем 25%.

Также не могут использовать данную систему лица, которые:

- реализуют подакцизные товары (бензин, авто, топливо, алкоголь, табак);

- добывают, а в дальнейшем реализуют природные ископаемые (в перечень не входят песок, торф, строительный камень, глина и щебень);

- перешли на сельскохозяйственный налог;

- не оповестили о переходе на УСН в надлежащем порядке и в требуемые сроки.

Система не действует для адвокатских и нотариальных контор, а также для других форм адвокатских организаций.

Чтобы не оказаться в ситуации, когда уже будет невозможно попасть в данную систему, рекомендуется тщательно изучить информацию и правильно выбрать код в общероссийском классификаторе видов экономической деятельности (ОКВЭД) как для ООО, так и для индивидуального предпринимателя. Если определенный код не будет подходить под перечень, указанный выше, территориальное налоговое отделение не примет отчет.

Кто может использовать УСН?

УНС могут использовать все юридические лица, которые соответствуют следующим критериям:

- ведут допустимый вид деятельности по данной системе;

- доход не выше 150 млн руб. за любой из отчетных периодов или за год;

- ОС не выше 150 млн руб.;

- количество работающих не выше 100 человек за любой из периодов или за год;

- доля участия других компаний в составе учредителей — менее 25%;

- у компании, желающей работать на «упрощенке», не должно быть филиалов;

- ставка налога до 6% в зависимости от региона в разделе «Доходы» и до 15% в разделе «Доходы минус расходы».

Организация может осуществить переход на «упрощенку», если по итогам 9 мес. года, в котором она сообщает о намерении использования УСН, ее доходы составили не более 112 500 000 руб. Это касается исключительно ООО, на ИП это правило не распространяется.

Нововведение по системе в 2021 году

Раннее, при нарушении даже единого пункта, компании, работающие на «упрощенке», сразу слетали в автоматическом порядке с данной системы и возвращались на ОСН в начало того квартала, в котором выявилось несоответствие нужным условиям.

В новом году «упрощенцев» ожидает нововведение: в случае нарушения установленных базовых пределов по количеству сотрудников и по доходам, организация не будет снята с УСН и ей не придется переходить на общую систему налогообложения. Исходя из этого, упрощение касается пункта 2 и 4 из предыдущего списка, все другие правила остаются неизменными.

Как работать с нововведениями по УСН?

Несмотря на нововведения в виде упрощений, «расслабляться» в рабочем процессе все же не стоит. Пускать на самотек приход-уход сотрудников и не следить за выручкой – не самые лучшие идеи для успешного ведения бизнеса.

При небольшом увеличении предела числа сотрудников и дохода право на использование УСН будет сохраняться, и ООО, и ИП смогут продолжить его применять в случае, если:

- численность сотрудников в среднем не превысила 130 человек;

- порог дохода не достиг 200 млн руб.

Превышать установленные пределы не рекомендуется.

Превышение показателей

В случае нарушения одного из пунктов условия использования УСН, юридическое лицо будет вынуждено оплатить налог по более высокой ставке и в данный момент начинается «переходный период», когда ИП или ООО находятся на УСН, но вынуждены использовать увеличенные налоговые ставки.

«Переходный период» вступает в силу в том квартале, в котором были превышения допустимых пределов по количеству сотрудников и доходу. Ставка может составить (в зависимости от объекта налогообложения):

- при объекте «Доходы» – 8%;

- при объекте «Доходы минус расходы» – 20%.

Использование данной системы по увеличенным ставкам налога будет действовать до того момента, пока налогоплательщик не устранит проблемы с количеством сотрудников и не выровняет доход. При повторном превышении лимитов переход на ОСН будет неизбежным.

Когда сдается отчетность по упрощенной системе налогообложения?

УНС – это своеобразная «льготная» система, по которой декларация подается в налоговое учреждение всего один раз год. Оплата выполняется также один раз в год не позднее 30.04 для ИП и 31.03 для ООО. Но это не единый платеж, которые объекты предпринимательства должны внести в государственный бюджет. Каждый период деятельности ИП и ООО при получении доходов должен заканчиваться оплатой авансовых платежей.

Зачем нужны авансовые платежи?

Платежи по системе аванса делают перечисления денежных средств в госбюджет равномерными, т. е. частичными, по итогам уходящего отчетного периода. Платежи именуются авансовыми, потому как налог от организации или ИП поступает в виде аванса, как бы наперед, без ожидания конца года. При этом платежи по авансу отображаются в декларации в конце года, тем самым снижая конечную сумму по итогу отчетного периода.

Периодами отчета авансовых платежей считаются первый квартал, полугодие и девять месяцев года. Если «упрощенцы» получили в отчетном периоде доход, тогда нужно в течении двадцати пяти дней после него произвести расчеты и выплатить оплату до 6% или до 15%. Проводить оплату не требуется, если дохода в отчетном периоде не было. Уплатить взносы и налоги можно через расчетный счет в банке. К тому же, сейчас банковские учреждения предоставляют выгодные условия для открытия и ведения расчетного счета.

Периоды для отчетов авансовых платежей по УНС в 2021 году

Сроки выплаты авансовых платежей в новом году установлены Налоговым Кодексом Российской Федерации. Оплата производится в следующие сроки:

- за первый квартал – до 26.04;

- за 6 месяцев – до 26.07;

- за 9 месяцев — до 25.10.

Четвертого отчетного периода нет. Он заменен подачей итоговой декларации по налогам за целый год.

Просрочка оплаты авансового платежа по УСН в новом году

Если была просрочка оплаты авансового платежа, тогда на ИП или организацию начисляется пеня по каждому просроченному дню оплаты. Для каждого из них он рассчитывается по-разному:

- для ИП: сумма невыплаты долга * количество дней просрочки * 1/300 ставки рефинансирования;

- для предприятий: (1/300 ставки рефинансирования * 30 календарных дней * сумму невыплаты) + (1/150 ставки рефинансирования * количество дней просрочки по истечению 31 дня * сумма невыплаты).

Последняя формула применима для предприятий, если задержки выплаты превысили тридцатидневный срок. Если просрочка выплаты оказалась меньше тридцати дней, тогда формула подсчета задолженности подобна формуле для ИП.

Подтверждение правильности расчетов авансовых платежей не требуется, а подавать их в органы налоговой службы России не нужно. Эти суммы стоит отображать в книге учета доходов-расходов. Также необходимо сохранять документы, которые подтверждают оплату по счетам.

Рассчитываем авансовые платежи по УСН

Авансовые платежи считаются по нарастающему налогу. Расчет авансового платежа первого квартала выполняется таким образом: налоговая база множится на ставку налогообложения. Выплатить полученную сумму требуется до 26 апреля.

Рассчитывая авансовый платеж за 6 месяцев, нужно налоговую базу в период с первого месяца года по шестой месяц умножить на налоговую ставку. Из полученной суммы отнять ранее выплаченный аванс за первый квартал. Оплатить остаток в госбюджет необходимо не позже 26.07.

Авансовый платеж за 9 мес. рассчитывается подобным путем: база по налогу, вычисленная за последние девять месяцев, умножается на налоговую ставку. Из этой суммы нужно отнять выплаченные раньше авансы за три и шесть месяцев. Оплатить остаток необходимо до 25.10.

Итоги года подсчитываются таким способом: база налога за год множится на налоговую ставку. Из этой суммы отнимаем все три авансовых платежа, уплаченных ранее, и остаток оплачиваем: для ИП — до 30.04, а ООО – до 31.03 года, следующего за отчетным периодом.

Подводим итоги

УСН – это отличная база для нового бизнеса, который находится только на этапе становления. Он позволяет ИП и ООО не только меньше платить, но и проще вести бухгалтерский учет. Кроме этого, можно снизить выплаты по налогам за счет правильно подобранной налоговой базы, совмещения режимов, получения вычетов и использования каникул. Но несмотря на упрощенную систему налогообложения, у плательщиков есть свод правил, которого они обязаны придерживаться для успешной работы с возможной минимальной оплатой по налогам. Среди них — оплата авансовых платежей в течение всего налогового периода и соблюдение правил выплат пени в случае просрочки платежей.

База для индивидуального предпринимателя и предприятия, реализующих свою работу по УСН, вычисляется по нарастающему итогу. Ставка налогообложения зависит от объекта (Доходы или Доходы минус Расходы). Сумма налога за каждый отчетный период уменьшается на величину выплаченных ранее авансовых платежей, что позволяет значительно экономить на оплате налогов.

Справочная / Коронавирус: меры поддержки и правила

Отсрочки по налогам и отчётам из‑за коронавируса в 2020

Содержание статьи

- Отсрочка по налогам почти для всех — до 12 мая

- Отсрочка по налогам пострадавшим отраслям — на полгода

- Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

- Отсрочка по отчётам для всех — на 3 месяца

Отсрочка по налогам почти для всех — до 12 мая

Эта отсрочка связана с тем, что в стране ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Эта отсрочка касается не только налогов и налоговых отчётов, а ещё и отчёта 4-ФСС.

Отсрочка по налогам пострадавшим отраслям — на полгода

В апреле государство приняло закон, который разрешает заплатить все налоги кроме НДС и НДФЛ за сотрудников ближе к концу года. Но на это есть два условия. Первое — отсрочка распространяется только на бизнес из пострадавших отраслей:

— турагентства и туроператоры;

— автоперевозки и авиаперевозки;

— культура, досуг и развлечения;

— организация конференций и выставок;

— бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

— розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими;

— музеи и зоопарки.

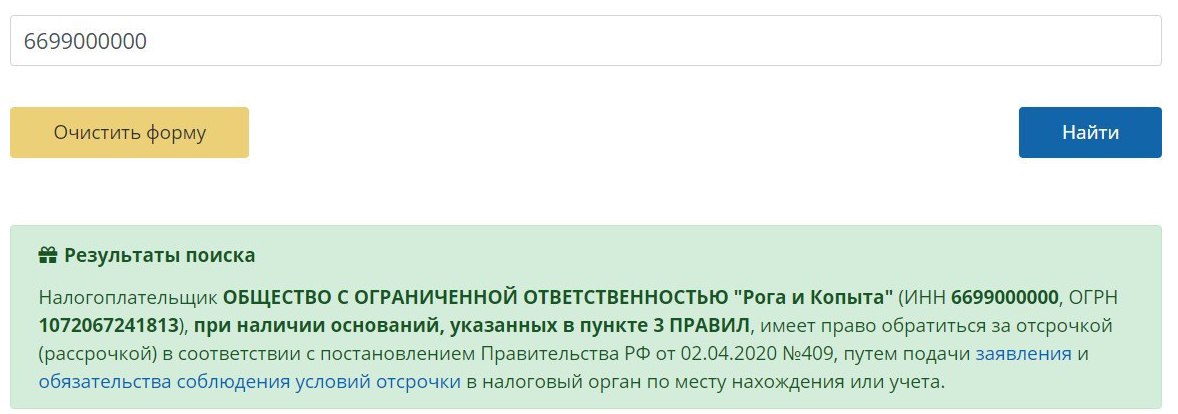

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — это размер бизнеса.

Малый и средний бизнес (МСП) из пострадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

| налог | новый срок |

|---|---|

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Оплачивать налоги разрешают в течение года, равными частями. Например, если срок уплаты авансового платежа по УСН за полугодие 2020 года перенесен на 25 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по страховым взносам пострадавшим отраслям — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

| взносы | новый срок |

|---|---|

| Страховые взносы за апрель 2020 | 16 ноября |

| Страховые взносы за май 2020 | 15 декабря |

| Страховые взносы за июнь 2020 | 16 ноября |

| Страховые взносы за июль 2020 | 15 декабря |

| Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) | 2 ноября |

❗Важно: страховые взносы уменьшают налоги, только если заплатить их в рамках того периода, за который мы платим налог. Если вы воспользовались отсрочкой и не заплатили взносы в 1 квартале, то и налог за 1 квартал на них не получится уменьшить. Такая же логика со 2 и 3 кварталами. То есть отсрочка никак не влияет на правила уменьшения налога, не смотря на то, что сроки самих налогов тоже сдвигаются. То же самое с торговым сбором.

Пример: авансовый платёж по УСН за 1 квартал вышел в 20 тысяч, за полугодие — 5 тысяч, за 9 месяцев — 10 тысяч, годовой — 15 тысяч. Вы решаете воспользоваться отсрочкой, платите авансовые платежи за 1 квартал, полугодие и 9 месяцев (35 тысяч) + взносы (40 тысяч) в октябре. Если бы вы платили взносы поквартально, то вам бы совсем не пришлось платить налог, потому что взносы перекрыли бы его полностью. Взносы, оплаченные в октябре, теперь можно использовать в уменьшении только налога за год, что в нашем случае приведёт к переплате.

Оплачивать взносы тоже разрешают в течение года, равными частями. Например, если срок уплаты страховых взносов за июнь перенесен на 16 ноября 2020 года, то платить можно начиная с декабря, не позднее последнего календарного дня месяца, ежемесячно по 1/12 от суммы.

Отсрочка по отчётам для всех — на 3 месяца

Эта отсрочка случилась для всех! Никаких ограничений, просто ориентируйтесь по новым срокам:

| отчёт | новый срок |

|---|---|

| УСН (ООО) за 2019 | 30 июня |

| УСН (ИП) за 2019 | 30 июля |

| ЕНВД за 1 квартал 2020 | 20 июля |

| 2-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 1 квартал 2020 | 30 июля |

| РСВ за 1 квартал 2020 | 15 мая |

| НДС за 1 квартал 2020 | 15 мая |

| 4-ФСС | 15 мая |

Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Президент В. Путин подписал 8 июня 2020 года Федеральный закон от 08.06.2020 №172-ФЗ, который освобождает компании, пострадавшие от коронавируса, от уплаты налогов и сборов за 2 квартал 2020 года. Принятия этого закона ждали больше месяца.

Кого освободили от уплаты налогов и сборов за 2-й квартал 2020 года

В соответствии со статьей 2 федерального закона № 172-ФЗ от уплаты налогов и сборов за 2-ой квартал 2020 года освободили малый бизнес и ИП пострадавших отраслей.

Правом не платить налоги и сборы за 2-ой квартал 2020 года могут воспользоваться:

- ИП, которые включены в реестр МСП и работают в сфере, признанной пострадавшей по ОКВЭД;

- Организации, который включены в реестр МСП и имеют ОКВЭД отрасли, признанной пострадавшей из-за распространения коронавирусной инфекции;

- НКО, включенные в реестр социально ориентированных;

- Религиозные организации, указанные в подпункте 19.6 пункта 1 статьи 265 НК РФ.

- Нотариусов и ИП без образования юрлица в части НДФЛ.

От каких налогов освободили

ИП и организации, из отраслей, признанных пострадавшими, освобождены от уплаты следующих налогов, авансовых платежей и сборов:

- Налога на прибыль организаций, в части:

- ежемесячных авансовых платежей, подлежащих уплате во 2-м квартале 2020 года;

- авансовых платежей, подлежащих уплате за отчетные периоды 4 месяца, 5 месяцев, 6 месяцев 2020 года, за минусом ранее начисленных авансовых платежей за отчетный период 3 месяца;

- авансовых платежей, подлежащих уплате в бюджет за полугодие 2020 года, за минусом ранее начисленных авансовых платежей за 1-ый квартал

- Акцизов за апрель, май, июнь 2020 года.

- Водного налога за налоговый период 2-ой квартал 2020 года.

- Налога на добычу полезных ископаемых за апрель, май, июнь 2020 года.

- Аванса по ЕСХН за полугодие 2020 года; авансовый платеж зачитывается в счет уплаты ЕСХН по итогам 2020 года.

- Налога на УСН, в части авансового платежа за полугодие 2020 года, уменьшенного на сумму авансового платежа за 1-ый квартал 2020 года.

- Единого налога на вмененный доход за второй квартал 2020 года.

- Транспортного налога за период с 1 апреля по 30 июня 2020 года.

- Налога на имущество организаций за период с 1 апреля по 30 июня 2020 года.

- Земельного налога за период с 1 апреля по 30 июня 2020 года.

- Налога на имущество физических лиц за период с 1 апреля по 30 июня 2020 года по объектам, используемым в предпринимательской деятельности.

- НДФЛ для нотариусов и ИП без образования юрлица, в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за 1-ый квартал 2020 года.

- Торгового сбора за 2-ой квартал 2020 года.

Освобождение от страховых взносов

Компании и ИП, работающие в пострадавших из-за коронавируса сферах деятельности, при расчете страховых взносов за апрель, май, июнь 2020 года.

Применяют пониженные тарифы страховых взносов:

- на обязательное пенсионное страхование - в размере 0%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - в размере 0%;

- на обязательное медицинское страхование - в размере 0%.

Нулевой тариф страховых взносов установлен в отношении выплат за апрель, май и июнь 2020 года

Как применять освобождение от уплаты налогов, взносов и сборов за II квартал 2020 года

Порядок применения освобождения доступен на сайте налоговой службы. ФНС создала новый сервис, с помощью которого по ИНН можно определить, вправе ли вы не платить налоги и взносы за апрель, май и июнь 2020 года.

Способы освобождения от уплаты налогов и взносов за 2-ой квартал 2020 года. Таблица.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Госдума приняла Закон об отмене ряда налогов за второй квартал 2020 года для организаций и индивидуальных предпринимателей, пострадавших от распространения коронавирусной инфекции.

Такие предприниматели не будут платить налог с дохода, полученного во втором квартале 2020 года и за имущество, используемого в предпринимательской деятельности, за период владения им с 1 апреля по 30 июня 2020 года.

ИП освобождаются от уплаты следующих налогов и сборов за второй квартал 2020 года:

- по единому сельскохозяйственному налогу – ЕСХН (в части авансового платежа за полугодие 2020 года);

- по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН);

- по единому налогу на вмененный доход для отдельных видов деятельности (ЕНВД);

- по транспортному налогу - в части налога за период владения ТС с 1 апреля по 30 июня 2020 года. Эта норма действует только в отношении транспортных средств, используемых в предпринимательской деятельности;

- по земельному налогу - в части налога за период владения земельным участком с 1 апреля по 30 июня 2020 года. Эта норма действует в отношении объектов, используемых в предпринимательской деятельности.

- по налогу на имущество физических лиц - в части налога за период владения имуществом с 1 апреля по 30 июня 2020 года и используемого в предпринимательской деятельности;

- налога при патентной системе налогообложения (на патенте) - при исчислении или перерасчете суммы патента за 2020 год из количества дней срока, на который выдается патент, исключаются календарные дни, приходящиеся на апрель, май и июнь 2020 года;

- по налогу на доходы физических лиц (НДФЛ). Освобождение касается налога, рассчитанного за полугодие 2020 года, и уменьшенного на сумму авансового платежа, рассчитанного за первый квартал 2020 года.

Кто из индивидуальных предпринимателей имеет право на освобождение от налогов в 2020 году?

1. ИП, у которых основной ОКВЭД есть в перечне наиболее пострадавших от коронавируса, утвержденного Правительством РФ.

Как ИП использовать право на освобождение от налогов в 2020 году?

Специальных заявлений индивидуальному предпринимателю из пострадавших сфер деятельности подавать не надо. Налог за 2-й квартал 2020г. рассчитывается, но не уплачивается.

Отчетность за II квартал придется сдать, так как в Законе ничего не сказано об ее отмене.

Наши рекомендации

Тем, кто в обычном режиме работы уменьшал ЕНВД на сумму взносов, уплачивать страховые взносы в фиксированном размере на ОПС и ОМС во втором квартале 2020 года не целесообразно. ЕНВД к уплате за 2-й квартал 2020 года будет 0 рублей, и уменьшить сумму налога на сумму взносов «за себя» во втором квартале 2020 года вы не сможете, и перенести вычет на 3-й квартал 2020 года тоже не сможете, так как взносы будут уплачены во втором квартале.

В меньшей мере эта рекомендация касается плательщиков УСН, так как налог по УСН за 2020 год считается нарастающим итогом с начала года, и вычет не пропадет.

Какая еще помощь положена предпринимателям?

Страховые взносы "за себя" для ИП

Госдума приняла Закон о страховых взносах за 2020 год для индивидуальных предпринимателей, пострадавших от распространения коронавирусной инфекции. Сумма страховых взносов на обязательное пенсионное страхование в фиксированном размере за 2020 год для таких ИП составит 20 318 рублей вместо 32 448 рублей. Подробнее можете прочитать в отдельной статье.

Страховые взносы за сотрудников

Госдума приняла Закон об отмене страховых взносов за работников, начисленных за апрель, май, июнь 2020 года для организаций и индивидуальных предпринимателей, пострадавших от распространения коронавирусной инфекции. Для них установлены пониженные тарифы страховых взносов в размере 0 процента. Подробнее можете прочитать в отдельной статье.

Госдума приняла Закон об отмене ряда налогов за второй квартал 2020 года для организаций, пострадавших от распространения коронавирусной инфекции. Организации из пострадавших отраслей не будут платить налог с дохода, полученного во 2-м квартале 2020 года и за имущество за период с 01.03.2020 по 30.06.2020. Данная норма не затронула НДС. НДС за 2-й квартал 2020 рассчитывается и уплачивается в полном объеме. Подробнее можете прочитать в отдельной статье.

Получение федеральной субсидии в связи с COVID-19

В этой статье вы можете узнать как получить субсидию от правительства в связи со сложной экономической ситуацией в связи с COVID-19.

Читайте также:

- Налог на имущество организаций с 2021 года республика башкортостан

- Зарегистрировать иин ребенка в налоговой казахстан как

- К социально экономическим правам человека относят своевременную уплату налогов

- Ип единый налог фсзн

- Государственные и муниципальные органы власти участвующие в налоговых правоотношениях