Прогрессивное налогообложение в каких странах

Опубликовано: 01.05.2024

Высшая школа экономики (ВШЭ) предложила существенно поднять налоги на неинвестируемые личные доходы состоятельных граждан и неинвестируемые средства корпораций. Инициатива содержится в отзыве ВШЭ на проект федерального бюджета на 2021 год и плановый период 2022 и 2023 годов.

Речь идет о ставке налога 20–24% для доходов физлиц свыше 12 млн и 24 млн руб. в год и о возвращении к ставке 24% или даже к 30% по налогу на прибыль (сейчас 20%) в сочетании с установлением эффективного инвестиционного вычета, отмечается в заключении ВШЭ. Достигнутый налоговыми органами уровень контроля и современная внешнеэкономическая ситуация «существенно ограничивают возможности бегства национального капитала» и вывода денег за рубеж, поэтому повышение налогов не приведет к массовой эмиграции налогоплательщиков, считают экономисты.

С 2021 года в России впервые за 20 лет будет введен прогрессивный элемент при налогообложении доходов физических лиц: по поручению президента НДФЛ вырастет с 13 до 15% для граждан с доходами выше 5 млн руб. в год (больше 416 тыс. руб. в месяц). Повышенным налогом будет облагаться часть доходов, превышающая 5 млн руб. При расчетах будут учитываться только периодические и активные доходы, например зарплата, дивиденды, доходы от продажи ценных бумаг, а разовые доходы, например от продажи личного имущества, из базы для повышенного налога будут исключены. За счет этой меры бюджет рассчитывает получить 60 млрд руб. дополнительных доходов в 2021 году, 64 млрд — в 2022 году и 68,5 млрд — в 2023 году. Средства будут направляться на лечение детей с редкими тяжелыми (орфанными) заболеваниями.

Минфин сообщил РБК, что другие варианты изменений по НДФЛ и налогу на прибыль сейчас не разрабатываются.

Тем не менее вероятность повышения НДФЛ в будущем есть, прокомментировал РБК партнер КПМГ Донат Подниек: «Это наглядно демонстрирует весь период действия плоской 13-процентной ставки — сразу после ее введения с 2001 года регулярно появлялись инициативы по возвращению к прогрессивной шкале, и 20 лет спустя эти инициативы концептуально реализовались. Как говорится, вода камень точит».

Запланированное повышение налогов хотя и затронет незначительную долю россиян, имеет большой потенциал расширения в будущем, отмечали ранее опрошенные РБК экономисты. После «тренировки» на небольшой группе граждан в дальнейшем возможно повышение НДФЛ и/или снижение планки доходов для применения повышенной ставки, допускали они.

Из стран с прогрессивной шкалой налогообложения самая высокая максимальная ставка подоходного налога установлена в Швеции — 61,85%. В Дании она составляет 55,8%, в Германии — 47,5%, в Китае, Великобритании, Испании, Франции и ЮАР — 45%, в США — 37%. Из стран ЕАЭС прогрессивную шкалу ввела Армения с максимальной ставкой 36%. В Белоруссии ставка НДФЛ равна 13%, в Казахстане и Киргизии — 10%.

Целесообразно ли повышать НДФЛ для состоятельных россиян

Поскольку ВШЭ предлагает облагать повышенным налогом только неинвестируемые доходы, такой подход «представляет собой своего рода штраф за накопление капитала», указывает Подниек. Подтолкнуть физлица вкладывать деньги может только повышение привлекательности таких инвестиций. «Стимулирование «кнутом» может сработать в краткосрочной перспективе, но в долгосрочной перспективе эффективным не станет», — уверен партнер КПМГ.

«При цели увеличить налогообложение доходов богатейших лиц бессмысленно повышать НДФЛ: они получают основные доходы не в виде зарплат, а в виде дивидендов», — считает заведующая лабораторией развития налоговой системы Института прикладных экономических исследований РАНХиГС Наталья Корниенко. В связи с этим, по ее мнению, нужно вернуться к идее ужесточить правила налогового резидентства.

Сейчас платить налоги в России обязаны лица, находящиеся на ее территории 183 дня в год и более. Поэтому часть состоятельных бизнесменов покидают страну в сумме более чем на полгода, чтобы не платить здесь налоги. Минфин предлагал сократить лимит для признания налоговым резидентом до 90 дней и ввести критерий «центра жизненных интересов»: даже если гражданин находился в стране меньший срок, но у него остались недвижимость, бизнес и личные связи, он все равно будет обязан заплатить налоги в России. Позже Минфин отказался от этой идеи.

По мнению Подниека, более жесткие правила налогового резидентства логично вводить по мере роста привлекательности России для ведения бизнеса, совершенствования судебной системы, защиты предпринимателей от административного давления. В таком случае значительное улучшение условий ведения бизнеса должно компенсировать рост налогов. Сейчас Россия «проигрывает борьбу за налоговых резидентов многим странам, у которых шире арсенал средств для сбора налогов с доходов физлиц, получаемых за пределами страны резидентства», отмечает эксперт.

Уже состоявшееся повышение НДФЛ для граждан с доходами выше 5 млн руб. затронет средний класс, а не сверхбогатых, отмечала ранее РАНХиГС. При этом на фоне повышения НДФЛ для них государство вводит налоговую льготу для лиц со сверхвысокими доходами. С 2021 года владельцы зарубежных активов (в низконалоговых странах и офшорах) вместо налога 13% смогут платить фиксированный платеж 5 млн руб. в год без дополнительной отчетности за все контролируемые иностранные компании (КИК).

Инициатива направлена на то, чтобы создать в России выгодный налоговый режим для бизнесменов с зарубежными активами и вывести их доходы из тени. За 2019 год в бюджет пришло лишь 4,1 млрд руб. НДФЛ с доходов бенефициаров КИК и налога на прибыль КИК, следует из данных ФНС. Причем большую часть выплат обеспечил один российский миллиардер — Владимир Лисин (бенефициар НЛМК), писал РБК.

При этом россияне держат за рубежом более $400 млрд активов, оценивала консалтинговая фирма BCG. Причина низких поступлений налогов от КИК — в том числе сложные правила налогообложения. Поэтому часть российских бизнесменов отказались от налогового резидентства России, чтобы не декларировать прибыль контролируемых офшорных компаний.

Подтолкнет ли инвестиции рост налога на прибыль

Помимо повышения подоходного налога для богатых ВШЭ выступает за повышение до 24% или даже до 30% ставки налога на прибыль на свободные неинвестированные средства корпораций. Компании в России накопили на корпоративных счетах и банковских депозитах более 31,8 трлн руб., следует из данных ЦБ на 1 октября 2020 года, что на 10%, или почти на 3 трлн руб., больше, чем год назад (28,9 трлн руб.). Сложно сказать, какую их часть можно отнести к неинвестируемым и по каким критериям.

В 1995–2001 годах базовая ставка налога на прибыль в России составляла 35%, а для банков, страховых компаний и ряда других организаций была еще выше. В 2002–2008 годах была введена единая ставка 24%, с 2009 года она снижена до 20%.

Счетная палата указывала в недавнем заключении на проект бюджета, что «значительные объемы средств, предоставленные государственным корпорациям и государственной компании [«Автодор»] в прошлые годы, используются не в полном объеме и размещаются на депозитах и счетах в кредитных организациях, по которым государственные корпорации (государственная компания) получают проценты». Общий объем временно свободных средств госкорпораций (их в России шесть) аудиторы оценили в 182 млрд руб. на 1 сентября 2020 года.

В общем случае повышать налоги, изымая деньги у производителей в пользу бюджета, когда сам бизнес должен искать пути выхода из кризиса, нецелесообразно, говорит Миронов. Но нынешняя ситуация — не обычная циклическая рецессия: кризис не связан со сменой технологического уклада или производственными шоками. На фоне пандемии нужно расширять вложения в здравоохранение и поддержку наиболее проигравших секторов: предприятия пострадали не в результате проигрыша в конкурентной борьбе, а из-за ограничений, введенных самим государством, и бизнесу нужно компенсировать затраты и потери, объясняет эксперт. В такой ситуации повышение налогов на неинвестируемые средства с эффективным инвестиционным вычетом может быть оправданной мерой, полагает Миронов. Это, по его мнению, могло бы активизировать инвестиционный процесс, подтолкнуть компании «не почивать на лаврах», а вкладываться и в основной бизнес, и в сопряженные отрасли.

Хотя в этом году прибыли корпораций не растут такими темпами, как в предыдущие годы (в первом полугодии упали в два раза), определенные средства заморожены на счетах крупных игроков, напоминает Миронов. «Если на Западе корпорации инвестировали в ценные бумаги и на этом фоне фондовые рынки росли, то в России ситуация иная из-за высоких рисков санкций; деньги «не работают» в полной мере. Предприятия продолжают осторожничать — накапливать ресурсы на черный день», — заключает Миронов.

Инвестиции в основной капитал в России упали на 7,6% (год к году, до 4,03 трлн руб.) во втором квартале 2020 года, на который пришелся пик первой волны пандемии, оценил Росстат. За первое полугодие инвестиции в основной капитал снизились на 4% по сравнению с первым полугодием 2019 года. Правительство в базовом варианте прогноза ожидает рост инвестиций на 3,9% в 2021 году после спада на 6,6% в текущем году.

4 февраля 2020

Налоги на богатых

Экономист, автор нескольких десятков статей по экономике, бизнесу и политике. В каждом своем материале стремится освещать вопросы с иной точки зрения, основанной на практическом опыте работы в коммерческой сфере.

Регрессивная шкала налогообложения в России

Какие налоги сейчас платят физические лица? На данный момент следующие:

- НДФЛ (налог на доходы физических лиц) – 13%, для нерезидентов – 30%.

- В пенсионный фонд – 22% (с доходов свыше 1,15 млн руб. в месяц – всего 10%!).

- В фонд медицинского страхования – 5,1%.

- Социальное страхование – 2,9% (с доходов свыше 865 тыс. руб. – 0%!).

В сумме взносы социального страхования составляют 30% – для менее обеспеченных и 15,1% – для более обеспеченных, то есть, условно, богатые платят в 2 раза меньше бедных.

Но и это еще не все. Владельцы ООО получают не зарплату (если они не оформлены в своих же предприятиях как директора), а дивиденды с прибыли: 13% для резидентов и 15% для нерезидентов. Если же получателем дивидендов является юридическое лицо, доля которого в ООО более 50%, то оно не платит ничего с этих доходов. 0% также платят некоторые международные холдинговые компании.

И, самое главное, с дивидендов физических лиц не уплачиваются страховые взносы, то есть владельцы условных ООО платят всего 13% со своих личных доходов. До этого, правда, предприятие должно уплатить налог на прибыль 20%. Однако этот налог уплачивается в любом случае: получает ли владелец доход в виде зарплаты или в виде дивидендов.

Для того чтобы посчитать фискальную нагрузку на зарплаты в целом, нельзя просто сложить проценты по страхованию и НДФЛ, так как отчисления в фоны идут от ФОТ (фонд оплаты труда), а налог считается от начисленной зарплаты.

Предположим, что работнику начисли 50 000 руб.

Тогда в фонды он заплатит 50 000 х 0,3 = 15 000 руб.

НДФЛ составит 50 000 х 0,13 = 6500 руб.

Итого, государству работник отдаст 15 000 + 6500 = 21 500 руб.

На руки он получит 50 000 х 0,87 = 43 500.

Таким образом, всего на 1 человека затрачено 21 500 + 43 500 = 65 000.

Соответственно, фискальная нагрузка составила 21 500 / 65 000 = 33%

Общая формула для последующих расчетов (данные в процентах

(НДФЛ + Соцстрах) / (1+Соцстрах) = Фискальная нагрузка

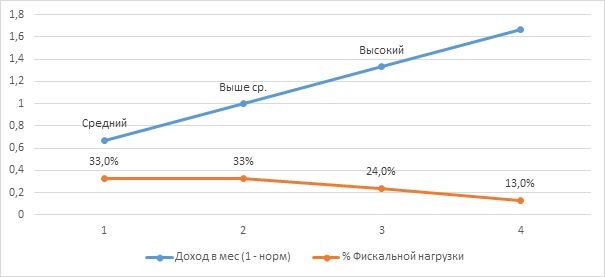

Таким образом, в России по факту реализована регрессивная шкала налогообложения: чем богаче, тем меньше платишь! Низкая и средняя заработная плата – 33%; выше средней – 24% и высокие доходы – 13% (см. рисунок 1).

Рисунок 1. Регрессивная шкала (НДФЛ + Соцстрах) в России

Налоговая нагрузка в других странах

В большинстве развитых стран введена прогрессивная шкала налогообложения. При этом есть страны с необлагаемым минимумом, а есть без такого. В большинстве стран часть взносов в разные фонды вносят сами работники. В России за них это делают работодатели, поэтому мы даже не чувствуем, что государство изымает у нас 30% нашей зарплаты (не говоря уже об НДС, который мы оплачиваем).

При расчете фискальной нагрузки взносы, которые выплачивают сами работники, приплюсовываются к НДФЛ. Тройка лидеров по налогам и сборам на доходы физических лиц – это Бельгия, Франция и Швеция, которая длительное время являлась самой социально благополучной страной в мире. И это логично, поскольку чем больше налогов с богатых собирает государство, тем больше оно может помогать малообеспеченным гражданам.

Самые низкие налоги – в Чили, так как экономика данной страны целиком завязана на инвестиции США, то есть, чем ниже там уровень налогов, тем интереснее предпринимателям туда вкладывать свои капиталы.

Ну и, наконец, что это за яркая красная линия, которая поперек всех государств стремится вниз? Конечно же, это Россия, олицетворяющая собой особый третий путь: выжать последние соки из бедных и отдать все самым богатым.

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Прогрессивная шкала на доходы физических лиц для России

Прежде всего, необходимо убрать НДФЛ с доходов ниже реального прожиточного минимума. Это же логично: если людям едва хватает на жизнь, то какие еще налоги они должны платить?

Минимальный необлагаемый доход

По данным аналитического центра «Левада-центр», минимально необходимый для жизни уровень доходов на одного человека составляет в регионах РФ 20 000 руб., а в крупных городах, таких как Москва и Санкт-Петербург – 30 000 руб. на человека.

В Думу вносилось предложение освободить от НДФЛ доходы ниже двух МРОТ – это как раз около 22 500 руб. Конечно, Единая России (партия – лидер по числу олигархов) отвергла данное предложение. Главных аргументов против данного решения два: казна потеряет значительную часть доходов с нищей части населения, и предприниматели начнут сводить зарплату к минимально необлагаемому уровню.

На мой взгляд, данные аргументы не состоятельны вовсе, так как НДФЛ уплачивается с уже начисленной зарплаты работника. Это не взносы, которые работодатель уплачивает в России за работника. То есть предприниматель в любом случае заинтересован свести зарплату к МРОТ, так как он отчисляет 30% взносов. И, чем ниже налогооблагаемая база, тем меньше он отдает государству. Вопрос лишь в том, что сейчас минимальная заработная плата никак не соответствует реальному прожиточному минимуму. МРОТ должен быть увеличен в 2 раза минимум, тогда и доходы самых малообеспеченных категорий наемных работников увеличатся и отчисления во внебюджетные фонды вырастут в 2 раза с минимальных зарплат (см. таблицу 1).

Таблица 1. Прирост доходов государства и работников при увеличении МРОТ в 2 раза с одновременной отменой НДФЛ для минимальной зарплаты

Работник получает на руки

Как видим из таблицы – всем хорошо, кроме работодателей. И государство, и работники получают больше доходов. Происходит перераспределение доходов в пользу бедных. Для справки, в среднем в развитых странах в пересчете на рубли необлагаемая сумма минимального дохода составляет около 60 000 руб. в месяц (около 1000 долл. США). Что в 3 раза больше, чем предлагается в данной статье, в качестве мягкого варианта (см. рисунок 2).

Рисунок 2. Минимальный доход, необлагаемый НДФЛ по некоторым развитым странам, руб. в месяц (по данным Википедии)

В общем, если убрать НДФЛ с реального прожиточного минимума, то налоговая нагрузка на основную часть населения составит (0 + 0,3) / (1+ 0,3) = 23%. То есть в целом фискальная нагрузка на бедных уменьшается на 10%.

НДФЛ для трудящихся

По официальной статистике Росстата, более половины работников получают меньше 32 000 руб. в месяц (медианная ЗП). Насколько можно верить этим данным? С одной стороны, работодатели стремятся занизить реальный уровень зарплат, используя разные серые схемы, но, с другой, сам Росстат стремится показать президенту рост благосостояния граждан.

Насколько я могу наблюдать по Санкт-Петербургу, зарплаты, за исключением специфических отраслей, не поднимаются выше 100 000 руб. в месяц. В любом случае, другой официальной статистики у нас нет, и будем считать, что потолок большинства зарплат – это 150 000 руб. в месяц.

Фискальная нагрузка на зарплату в 33%, которая есть сейчас в России, вполне соответствует европейским стандартам. Напомню, что средняя ставка колеблется от 32% до 36%. Поэтому трогать основную массу зарплат считаю не целесообразным.

НДФЛ для обеспеченных и богатых

Для начала давайте посмотрим, как обстоят дела в мире с прогрессивным НДФЛ. В среднем максимальная ставка прогрессивного НДФЛ в развитых странах равна примерно 40%, и применяется она при доходах около 1 млн руб. в мес. Теперь нам надо рассчитать возможную ставку НДФЛ для upper-middle класса с учетом того, что социальные взносы они должны были бы платить так же, как и все остальные, т.е. 30%, а максимальная фискальная нагрузка составляет 40%.

Напомню формулу, которую мы выводили в начале: (НДФЛ + Соцстрах) / (1 + Соцстрах) = Фискальная нагрузка в %.

Отсюда, НДФЛ = 0,4 х 1,3 - 0,3 = 22%. Что касается самых богатых, то надо учесть, что общая фискальная нагрузка на доходы по кривой Лаффера не должна превышать 50% (кривая Лаффера – графическое и устойчивое отображение зависимости между налоговыми поступлениями и налоговыми ставками. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума).

Поэтому НДФЛ для богачей будет = 0,5 х 1,3 - 0,3 = 35%.

Итак, у нас получилась красивая теоретическая модель прогрессивного ИНДФЛ для России (см. таблицу 2).

Таблица 2. Теоретически возможная модель прогрессивного НДФЛ для России

Доход в мес., тыс. руб.

НДФЛ (% свыше предыдущей ступени)

Для большей наглядности представим это на графике (см. рисунок 3).

Рисунок 3. Теоретически возможная модель прогрессивного НДФЛ для России

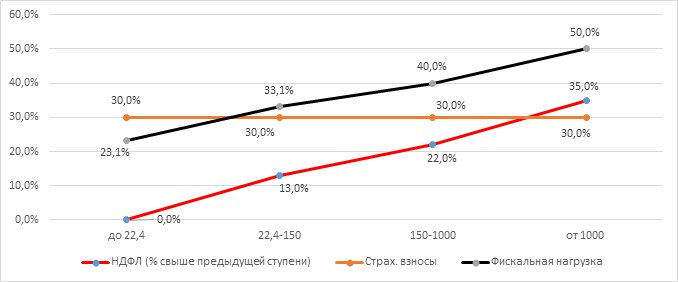

Здесь важно понимать, что процент НДФЛ взимается не со всей суммы дохода, а каждая ступень дохода облагается своим процентом. Для понимания давайте посчитаем, какой НДФЛ заплатит человек, зарабатывающий в месяц 2 млн руб. Сначала вычитаем из 150 000 руб. необлагаемый минимум 22 400 руб. и берем 13% = (150 000 -22 400) х 0,13 = 16 600 руб.

Далее, считаем следующую ступень: (1 000 000 – 150 000) х 0,22 = 187 000 руб.

И уже затем считаем последнюю ступень: (2 000 000 - 1 000 000) х 0,35 = 350 000 руб. Итого, миллионер заплатит НДФЛ 554 000 руб. Что составляет всего 27% от 2 000 000 руб.

Соотношение: НДФЛ / Доход называется «эффективная ставка НДФЛ» (см. таблицу 3).

Таблица 3. Эффективная ставка НДФЛ

Доход в месяц, тыс. руб.

НДФЛ (% свыше предыдущей ступени)

При доходе в 2 млн, тыс. руб. в мес.

Борьба с уклонением от налогообложения

Основной контраргумент, который я постоянно слышу от либералов против введения прогрессивного налогообложения на доходы физических лиц, это то, что все доходы начнут уходить в тень. В отличие от европейских капиталистов, привычных к высокому налогообложению своих доходов, российские олигархи скорее удавятся, чем согласятся отдать половину своих доходов в казну.

Даже если предположить, что к власти в России когда-нибудь придут социал-демократы (сторонники прогрессивного налогообложения), то олигархи найдут массу способов, чтобы уйти в тень. И здесь важно рассмотреть основные способы ухода и борьбы с ними.

Процент фискальным службам от возвращенных государству средств

Во-первых, это как игра в кошки-мышки. Бизнес найдет массу лазеек, как уйти от налогов, но и налоговые органы найдут столько же способов, как их достать оттуда, если будут получать свой прогрессивный процент с сумм, которые удастся вернуть государству. Уже сейчас с каждым годом становится все трудней и трудней уйти от налоговой. По мере вытеснения наличности электронными деньгами и безналичными расчетами, внедрением онлайн-касс, контролем государства над банками уходить от контроля государства становится все сложнее и сложнее.

Мне сложно представить, как можно спрятать прибыль, если государство знает обо всех продажах и закупках и затратах. При этом государство регламентирует затраты, на которые имеет право тратиться предприятие. Например, если предприятие оплатило какой-нибудь бизнес-план за миллион рублей, то, во-первых, эти деньги уже нельзя будет отнести к затратам, а, во-вторых, фирма автоматически попадает под закон об отмывании и обналичивании средств.

Ну и в конечном итоге, если налоговики будут получать свои проценты от поиска скрытых доходов, то у них не будут такие нищенские зарплаты.

Прогрессивный налог на элитную недвижимость, автотранспорт и роскошь

Предположим, что индивидуальный предприниматель решил схитрить и купил не себе лично, а оформил на свое ИП какую-нибудь машиину за 10 млн руб. Тем самым, он не только скрыл свой личный доход, но и прибыль предприятия уменьшил, снизив тем самым еще и налог на прибыль. Т.е. одним ударом убил двух зайцев.

Но что мешает взимать доходы с богатых не в момент их получения, а в момент, когда они расходуются? Что мешает ввести прогрессивный налог на элитную недвижимость, автомобили, ювелирные украшения и прочую роскошь? Ведь даже если олигарх купит виллу не на Рублевке, а в Ницце, это все равно станет известно. И не важно, приобретет ли он ее на свою фирму или оформит на жену, он должен будет заплатить налог государству! Конечно, вместо одной яхты предприниматель мог бы купить сотню катамаранов, чтобы не попадать под прогрессивное налогообложение, но зачем они ему вместо белоснежного корабля?

Разумеется, здесь необходимо избегать двойного налогообложения. И еще масса возникающих вопросов, но о системе прогрессивного налогообложения на элитные расходы и роскошь – в следующей статье.

Пока в Правительстве спорят, вводить или не вводить прогрессивную шкалу подоходного налога, освобождать или нет от него малоимущих граждан, АиФ.ru выяснил, как начисляют этот налог в мире.

Кто не платит?

В мире есть счастливчики, которые вообще не платят налог на доходы. Это жители богатых нефтедобывающих стран (ОАЭ, Саудовской Аравии, Катара, Кувейта), Багамских и Бермудских островов, княжества Монако и др. В России и ряде других стран Восточной Европы – плоская шкала налогообложения. То есть ставка одинакова для человека с любой величиной дохода. У нас в стране это 13%, столько же в Белоруссии, в Литве – 15%, на Украине – 18%. Самый низкий в Казахстане – 10%. Но в большинстве стран – прогрессивный налог на доходы: чем выше заработок, тем выше ставка.

В США ставки налогов колеблются от 10 до 39,6%, По первой платят люди, чей доход не превышает 9235 долл. в год (769 евро в месяц). Вторая - для людей с доходом от 418,4 тыс. долл. в год (34,5 тыс. долл. в месяц). Это лимиты для одиночек. Если налог высчитывается для семейной пары, лимиты доходов другие. Вычеты можно получить, если вы платите за свое образование или образование ребенка, имеете дом и платите за него налог на недвижимость или проценты по ипотеке банку. Особенность американского налога в том, что он платится федерации и штату. Федеральный налог обязателен для всех, а вот некоторые штаты НДФЛ отменили. Но это не значит, что жизнь там дешевле. Обычно отсутствие подоходного налога компенсируется другими высокими обязательными выплатами.

Отличительная черта британского подоходного налога в том, что существует сумма, с которой НДФЛ, не берется. В 2017 году для лиц младше 65 лет с годовым доходом до 100 тыс. фунтов стерлингов – 11 тыс. фунтов стерлингов. То есть из годового дохода нужно вычесть эту сумму, оставшееся и будет налогооблагаемая база. Ставки следующие: для доходов до 33,5 тыс. фунтов стерлингов – 20%, для доходов до 150 тыс. фунтов стерлингов – 40%, для доходов свыше 150 тыс. фунтов стерлингов – 45%.

Бежать от налога

Франция считается страной с одной из самых жестких налоговых систем. Сами французы на величину своих налогов постоянно жалуются, а некоторые из них даже сбегают в другие страны и платят налоги там. Декларацию о своих доходах французы обычно заполняют в феврале и отсылают в местную налоговую по почте. В ней нужно указать абсолютно все виды доходов: зарплаты, пособия, прибыль от сдачи квартир и т.д. Указывать все нужно максимально честно, потому что налоговики неучтенный доход все равно найдет, и выставят солидный штраф за неверно указанные сведения.

Главная особенность налога на доходы во Франции – то, что для его расчета берется не конкретное физлицо, а домохозяйство, то есть семья. Одинокие люди считаются семьей из одного человека. И для расчета налогов для них применяется коэффициент 1. Если в семье – муж и жена, то коэффициент будет 2. Супруги с одним ребенком – коэффициент 2,5 и т.д. Общая сумма доходов делится на этот коэффициент, и уже из нее рассчитывают налог по ставке. То есть во Франции очень невыгодно быть холостым и бездетным. Налоги будут максимально высокими. Чем больше в семье детей – тем налог ниже. Вот такая форма поддержки рождаемости.

Помимо этого величину налогооблагаемой базы и сумму налога можно уменьшить и другими способами. Например, вычеты можно получить, если делать благотворительные взносы или инвестировать в средний и малый бизнес, платить за обучение детей в детсадах и школах, содержать недееспособных родственников, тратить на покупку энергосберегающих приборов в доме и пр. Что касается ставок, годовой доход домохозяйства до 9710 евро (или 809 евро в месяц) не облагается налогом. Домохозяйства с доходом до 26 тыс. евро в год (2234 евро в месяц) платят налог по ставке 14%, до 71898 евро – 30%, до 152898 евро – 41%, свыше 152260 -41%. Помимо этого доходы богатых французов облагаются дополнительным налогом. От 250 до 500 тыс. евро – 3%, от 500 тыс. евро – 4%. Знаменитый налог на миллионеров, по которому у обладателей дохода свыше 1 млн. руб., государство забирало 75% доходов, отменен.

Зеленский считает, что только при Путине сможет остановить войну в Донбассе

У Кремля нет позиции по идее ФСИН использовать труд заключенных

Минюст хочет автоматически списывать штрафы за нарушения ПДД

Москалькова предложила амнистию для осужденных за преступления небольшой и средней тяжести

«Медузу» признали СМИ-иноагентом по заявлению члена ОНК

Apple считает неприемлемым уровень вредоносного ПО на Mac

Британские регуляторы одобрили слияние телеком-операторов Virgin Media и O2 на $38 млрд

Глава СПЧ поддержал идею использовать труд заключенных

Экспертизы текстов Моргенштерна дали разные результаты

МИД РФ допустил уточнение границы Армении и Азербайджана в двустороннем порядке

Меркель считает отказ США от санкций против Nord Stream 2 AG шагом навстречу Германии

Белорусов могут привлечь на стройки в России

Мэрия Москвы не планирует штрафовать не следящих за здоровьем

В Казани полицейского уволили за публикацию допроса Ильназа Галявиева в интернете

Путин примет участие в пленарном заседании ПМЭФ 4 июня

Подробно

ПРОГРЕССИВНЫЙ НАЛОГ В ПРОГРЕССИВНЫХ СТРАНАХ

Системы налогообложения в США, Японии и ФРГ существенно различаются, и

данные по налоговым ставкам носят трудносопоставимый характер. В самом

первом приближении можно утверждать, что совокупная доля личных доходов,

подлежащая уплате в центральный и местный бюджет, колеблется от 15-20 до

50-60%, в зависимости от размера дохода. При этом предусмотрены

значительные льготы и скидки, зачастую существенно уменьшающие итоговые

налоговые платежи.

В ФРГ используется прогрессивная система налогообложения, имеющая 6

градаций, в зависимости от семейного положения плательщика, количества

детей в семье, числа работающих, со ставками от 19% до 53%.

Налоговые поступления в ФРГ распределяются согласно так называемому

принципу участия в налогах: каждый уровень власти (федерация, земли,

общины) получает свою долю. На Федерацию приходится, в частности, 42,5%

поступлений от подоходного налога.

В отличие от американцев, граждане ФРГ не испытывают большой гордости за

то, что они исправно платят налоги. В их представлении налоги -

справедливая повинность, которая большей частью возвращается населению в

виде социальных благ.

Американцы платят федеральный индивидуальный подоходный налог по

прогрессивной шкале, при которой весь доход разбивается на порции, каждой

из которых соответствует своя ставка: до 30 тыс. долларов в год - 15%, от

30 до 72 тыс. долл. - 28%, от 72 до 150 тыс. долл. - 33%, свыше этой суммы

- 28%.

Доход, составляющий 2 тыс. долларов в год на каждого "плательщика плюс

столько же на каждою иждивенца в семье, не облагается в США налогом, в из

облагаемого дохода американец имеет право вычитать ряд деловых издержек,

часть расходов на медицинское обслуживание, взносы в благотворительные

фонды и др.

Размеры общенационального подоходного налога в Японии, в зависимости от

годового дохода, могут составлять от 10 до 50%. Но средний по стране

уровень обложения личных доходов общенациональным налогом - всего 5,8%, а

примерно один из каждых семи японцев, работающих по кайму, от этого налога

освобожден.

Японская налоговая система обеспечивает надежную социальную защищенность

малообеспеченных семей. Налоговые ставки рассчитаны там на 4 "базовых" типа

семьи: холостяки, бездетные супруги, семья с одним ребенком, с двумя и

более детьми.

Необлагаемый максимум в Японии выше, чем в любой из развитых стран и

составляет примерно 15,4 тыс. долларов на семью, имеющую детей, и 7,7 тыс.

долларов - на холостяков и бездетных.

При расчете налога из суммы налога вычитается необлагаемый максимум. Кроме

того, действуют многочисленные льготы: на инвалидов, на иждивенцев старше

70 лет, на учащихся в возрасте от 16 до 23 лет, на выплаты всех видов

страховки, на пособия по увольнению. Это и обеспечивает средний уровень

налогообложения - 5,8%.

Естественно, в личные доходы во всех упомянутых странах входят и доходы от

ценных бумаг. В этой связи возникает специфическая проблема двойного

налогообложения дивидендов - сначала на уровне компаний по ставке налога на

прибыль, а потом - как части личного дохода. В США, во избежание

чрезмерного налогообложения доходов акционеров, налог на прибыль

устанавливается на низком уровне. В ФРГ, как и в ряде других стран Западной

Европы, действует так называемая "система зачета", при которой весь доход

плательщика-акционера, включая дивиденды, облагается по индивидуальной

ставке, а уплаченный ранее компанией налог на распределяемую в виде

дивидендов прибыль (рассматриваемый как промежуточный платеж) возвращается

налоговым ведомством уже акционеру.

Налоговая система - не только канал перераспределения доходов, но и один из

ключевых инструментов макроэкономического регулирования. В развитых странах

Запала экономические службы производят весьма сложные расчеты оптимальных

параметров ставок налога и условий применения льгот. Совершенно очевидно,

что и перед нашей налоговой реформой стоит задача не только аккумулировать

больше средств и залатать сиюминутные дыры в бюджете, но и дать экономике

стимулы к развитию деловой активности - дать ей возможность "дышать".

---

Для полноценного функционирования основных социальных институтов необходимы денежные средства. Эти деньги государство получает, взимая с членов общества налоги – обязательные платежи, отчуждаемые плательщиками с определенной, установленной нормативными актами, периодичностью.

Разные страны пользуются различными методиками пополнения налогового резерва. Прогрессивное налогообложение – это одна из систем сбора налогов.

Что такое прогрессивная система налогообложения и чем она отличается от плоской шкалы?

Ставка прогрессивного налога увеличивается с ростом доходов

Прогрессивная шкала налогов – это такой режим сбора обязательных платежей в пользу государства, при котором ставка налогового платежа повышается при росте налогооблагаемой базы.

Существует два вида прогрессии:

- простая (налоговая ставка применяется ко всей сумме дохода и увеличивается после того, как база, облагаемая налогом, достигает определенного уровня);

- сложная (доходы плательщика разбиваются на части (ступени), к каждой из которых впоследствии применяют специально установленную ставку).

При составлении представления о выборе прогрессии необходимо понимать, что такое дискреционный доход. Совокупный доход включает в себя поступления от всех доступных доходных источников без вычета обязательных расходов, направленных на жизнеобеспечение получателя доходов. Реальную платежеспособность налогоплательщика демонстрирует именно дискреционный доход, рассчитываемый по формуле: совокупная прибыль минус первоочередные расходы.

Плоская же шкала вообще не предполагает роста налоговой ставки с увеличением дохода, получаемого налогоплательщиком.

В каких странах используется прогрессивная система налогов?

Прогрессивная система успешно реализуется во многих зарубежных странах. В пользу эффективности ее применения свидетельствует высокий уровень экономического развития государств, реализующих эту схему взимания налогов.

Такие лидеры мировой экономики, как Австралия, Бельгия, Великобритания, Германия, Дания, Израиль, Испания, Италия, Канада, Китай, Люксембург, Нидерланды, Финляндия, Франция, США, Швеция, Швейцария, ЮАР, внедрили и используют этот вид налога на своих территориях.

Каждая из указанных стран самостоятельно на законодательном уровне определила схему прогрессивной шкалы налога, а также количество ступеней налогообложения при выборе сложной налоговой прогрессии. Так, например, в Великобритании действует трехступенчатая модель, а в Китае семиступенчатая.

Практика указанных государств показывает, что экономический прогресс возможен даже в условиях мирового финансового кризиса.

Прогрессивная шкала в России

Россия имела опыт использования такой шкалы. Дифференцированная схема, установленная Законом РСФСР от 7 декабря 1991 г. N 1998-1 «О подоходном налоге», применялась в период 1992 – 2000 гг.

Несмотря на неоднократную корректировку налоговых ставок и подходов к взиманию платежей, практика оказалась неэффективной. Переход к плоской системе налогообложения регламентировался внесением изменений 05.08.2000 г. в ч.2 НК РФ №117-ФЗ.

Планируется ли вновь введение прогрессивной системы налогообложения в России?

В Правительстве РФ неоднократно обсуждалось введение налога с повышением ставки

После отмены прогрессивных налогов в России на рассмотрение Госдумы многократно представлялись законопроекты, целью которых было внедрение на территории РФ дифференциального налога. Члены партий КПРФ, Справедливая Россия, ЛДПР в разное время вносили на рассмотрение депутатов Госдумы проекты законов с различными вариантами прогрессий, однако ни один из вариантов так и не был принят.

Нарастающая социальная напряженность подталкивает многих экспертов к мысли о необходимости применения налоговой шкалы с нефиксированной ставкой на территории РФ. Её внедрение должно сопровождаться аккуратным и грамотным подходом, адаптированным именно к условиям нашей страны.

Основные риски введения дифференциального налога в России:

- рост нарушений налогового законодательства в виде сокрытия плательщиками информации о реальных доходах;

- обнищание части регионов, обусловленное тем, что плательщики, обладающие особенно крупной налогооблагаемой базой, преимущественно размещаются в мегаполисах;

- неверная трактовка социальной роли бизнеса в качестве дискриминации по уровню доходов.

Плюсы прогрессивной налоговой шкалы

Положительные стороны применения дифференцированного налога:

- снижается уровень социального неравенства (бедные платят меньше, богатые больше);

- повышается стабильность пополнения доходной части государственного бюджета (за счет возложения основной налоговой нагрузки на наиболее обеспеченных плательщиков).

Недостатки системы прогрессивного налогообложения

К минусам такой схемы налога относят:

- развитие теневой экономики (при отсутствии государственных средств эффективного администрирования и контроля);

- снижение мотивации налогоплательщиков к увеличению собственного совокупного дохода;

- обогащение одних регионов и обеднение других (при условии отсутствия законодательно установленных схем перераспределения бюджетных средств между субъектами);

- возложение обязанности декларировать доходы на плательщика.

Мнение россиян

В настоящее время большинство россиян поддерживают введение прогрессивной шкалы налогов. Это отношение граждан обусловлено катастрофическим социальным расслоением российского общества.

Единая ставка налога не устраивает малоимущих россиян

Согласно официальным данным Росстата процент граждан, живущих за чертой бедности, составил в 2018 г. 12,9% от общего числа россиян. Некоторые эксперты высказывают мнение, что в действительности неимущих россиян еще больше, а официальная статистика не отражает российской реальности. Одинаковая для бедных и богатых налоговая нагрузка, при низких доходах бедняков и сверхдоходах богачей, провоцирует рост социального напряжения.

Многие эксперты уверены, что введение дифференцированного налога принесло бы гражданам помимо экономических выгод еще и моральное удовлетворение.

Прогрессивная налоговая система имеет свои положительные и отрицательные стороны. Реформация схем взимания налогов не должна проводиться спонтанно. Применение того или иного варианта налогообложения должно быть обусловлено спецификой социальной, экономической и политической сфер жизни государства.

С мнением доктора экономических наук по поводу введения в России прогрессивной шкалы налогообложения вы можете ознакомиться в следующем видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Читайте также: