Проценты по овердрафту в налоговом учете

Опубликовано: 16.05.2024

Клиент задерживает оплату, непредвиденно подорожало сырьё или понадобилось дополнительные материалы, чтобы закончить работу. Предприниматели знают, что деньги могут потребоваться неожиданно. И брать кредит не всегда удобно: на одобрение нужно время, а банк может предложить миллион на 3 года, когда нужно только 50 тысяч на неделю. В таких случаях выручит овердрафт. Рассказываем, как им пользоваться и делимся выгодными предложениями.

Что это такое

Овердрафт даёт возможность потратить больше денег, чем есть на расчётном счёте. Это своего рода запасной кошелёк — он позволяет «уйти в минус на сумму, которую одалживает банк.

Когда нужен овердрафт

Овердрафт пригодится, если периодически нужны небольшие суммы на короткий срок:

- когда клиент ещё не оплатил заказ, а уже пора перечислять зарплату работникам;

- когда новое оборудование обошлось дороже, чем рассчитывали, и не хватает денег на налоги;

- когда пришлось потратиться на срочный косметический ремонт, и нечем платить за аренду.

Кому не подойдёт овердрафт

Возвращать потраченные по овердрафту средства нужно в короткий срок — в течение 1-2 месяцев. Поэтому эта услуга не подойдёт, если прибыль не предвидится в скором времени, например, для длительных инвестиционных проектов.

Банки могут устанавливать ограничения, на что нельзя расходовать средства по овердрафту, например:

- на погашение задолженности по кредитам;

- на приобретение ценных бумаг;

- на выкуп доли в уставном капитале.

Что такое лимит овердрафта

Это сумма, на которую можно «уходить в минус» по счёту.

Лимит зависит от оборотов бизнеса: чем они больше — тем бОльшую сумму можно получить. Поэтому открывать овердрафт лучше в том банке, на счёт в котором поступает основной доход. Кроме того, оформить такую услугу в своём банке проще. Это можно сделать в личном кабинете клиента. Например, в Сбербанке овердрафт подключается через час после подачи заявки.

Лучше ещё при выборе банка для расчётно-кассового обслуживания уточнить условия овердрафта. Чтобы, когда вам потребуется эта услуга, не оказалось, что она невыгодна — например, из-за слишком большой процентной ставки или короткого срока погашения.

Как это бывает

У ИП Васильева Сергея открыт расчётный счёт в банке А.

Когда предприниматель задумался, как получить овердрафт, он сравнил разные предложения и выбрал в банк Б. Но сумма, которую ему одобрили, получилась меньше, чем рассчитывал Васильев.

Это случилось потому, что его бизнес обслуживается в другом банке. Если бы предприниматель изначально имел счёт в банке Б и на него поступал основной доход, лимит овердрафта был бы выше.

Овердрафт в цифрах

| Банк | Максимальный лимит |

| Овердрафт от Альфа-Банк | до 15 млн рублей |

| Овердрафт от Сбербанка | до 17 млн рублей |

| Экспресс-овердрафт от ДОМ.РФ | до 30 млн рублей |

Сколько стоит

Плата за использование

Если подключить овердрафт, но не уходить в минус по расчётному счёту, его использование бесплатно. Платить нужно, только когда вы начинаете тратить деньги банка. При этом проценты начисляются не на весь лимит, а только на израсходованную часть.

Как это бывает

1 декабря 2020 года ИП Воробьев Иван подключил овердрафт на 1 млн рублей. 1 февраля 2021 года он впервые воспользовался деньгами банка — заплатил из них 100 тыс. рублей за аренду офиса.

Получается, что за первые 2 месяца с 1.12.2020 по 1.02.2021 предприниматель не должен ничего платить. Проценты за пользование овердрафтом будут начисляться только с 1 февраля именно на 100 тыс. рублей, а не на весь лимит.

Плата за использование овердрафта может рассчитываться:

- либо в процентах от израсходованной суммы;

- либо в фиксированном размере за каждый день, пока вы не погасите задолженность.

Овердрафт в цифрах

| Банк | Процентная ставка |

| Овердрафт от Альфа-Банк | от 13,5% до 16,5% |

| Овердрафт от Сбербанка | от 12,5% |

| Экспресс-овердрафт от ДОМ.РФ | от 11% |

Есть банковские предложения с грейс-периодом. Это льготный срок, в течение которого проценты не начисляются. Он может длиться до 30 дней. Если вы успеете погасить задолженность за это время, платить за пользование банковскими деньгами не придётся.

Другие комиссии

Кроме платы за использование банки устанавливают дополнительные комиссии:

- за подключение. Её размер — около 1% от суммы лимита. Хотя не все банки взимают эту комиссию, можно найти овердрафт без неё;

- за СМС-информирование о состоянии задолженности. Эта функция не обязательна — обычно вся информация отражается в личном кабинете клиента.

Кто может подключить овердрафт

Подключить услугу может ИП или юридическое лицо, если они:

- резиденты РФ;

- не имеют долгов по налогам и кредитам;

- работают 6 месяцев и дольше.

Можно столкнуться и с другими требованиями:

- к сроку сотрудничества. Предприниматель должен иметь расчётный счёт в конкретном банке не менее 3-6 месяцев;

- к виду деятельности. Например, Альфа-Банк не открывает овердрафт игорным клубам, а Сбербанк — предприятиям лесного хозяйства;

- к количеству сотрудников. У клиентов ДОМ.РФ и Сбербанка должно быть не более 100 работников;

- к возрасту. В Сбербанке эту услугу одобряют для ИП не старше 70 лет.

При подключении овердрафта может потребоваться обеспечение в виде поручительства. Например:

- в Альфа-Банке ИП должен предоставить поручительство супруга (супруги), если размер овердрафта больше 3 млн рублей;

- в Сбербанке, банке «ДОМ.РФ» и Альфа-Банке за юридических лиц должны поручиться владельцы бизнеса.

Когда и как возвращать долг

Важно не перепутать два срока.

Первый — срок пользования

Это время, в течение которого действует договор на овердрафт и разрешено использовать выделенный лимит. Когда срок пользования истекает, можно опять подать заявку на эту услугу.

Овердрафт в цифрах

| Банк | Срок пользования |

| Овердрафт от Альфа-Банк | 1 год |

| Овердрафт от Сбербанка | 3 года |

| Экспресс-овердрафт от ДОМ.РФ | 2 года |

Второй — срок погашения

Это время, в течение которого необходимо погасить долг. Его отсчёт начинается, как только предприниматель «ушёл в минус» по расчётному счёту.

Овердрафт в цифрах

| Банк | Срок погашения |

| Овердрафт от Альфа-Банк | 60 дней |

| Овердрафт от Сбербанка | от 30 до 90 дней |

Задолженность по овердрафту погашается автоматически, когда на счёте появляются деньги. При этом некоторые долги банк списывает до пополнения овердрафта, например, налоги или комиссию за банковское обслуживание. Поэтому, когда вы переводите средства на счёт, важно убедиться, что их хватит на все обязательные платежи.

Штрафы за просрочку

Если долг не погасить вовремя, воспользоваться овердрафтом больше не получится, даже если лимит не потрачен полностью. За просрочку банк начисляет штраф. Например, в Сбербанке он равен 0,1% от суммы долга ежедневно. Размер штрафа необходимо предварительно найти в условиях овердрафта в вашем банке.

Что выгоднее и проще: овердрафт или обычный кредит?

Хотя овердрафтное кредитование — это тоже банковская услуга по предоставлению средств, оно отличается от классического кредита.

| Классический кредит | Овердрафт |

| Нужно платить проценты, даже если деньги ещё не используются. | Проценты не начисляются, пока предприниматель не «ушёл в минус» по расчётному счёту и не начал тратить деньги банка. |

| Проценты начисляются на всю сумму кредита. | Проценты начисляются только на потраченные средства, а не на весь выделенный лимит. |

| Сумма кредита может многократно превышать доход предпринимателя, но при этом часто требуется залог. | Залог не нужен, но сумма овердрафта не превышает процент от оборота по счёту, который установил банк. |

| Нужно собирать учредительные документы и документы о финансовом состоянии бизнеса. | Если подключить овердрафт в банке, где открыт расчётный счёт, то необходимые документы уже есть у банка. |

Как и о других кредитах, информация об овердрафте передаётся в Бюро кредитных историй. Если не погасить долг вовремя, кредитная история будет подпорчена. Но если активно пользоваться это финансовой услугой и платить исправно, можно увеличить не только лимит по самому овердрафту, но и шансы получить более крупный кредит.

В банковской практике РФ нередко используется овердрафт как особенный инструмент кредитования. Данная опция позволяет держателю пластика располагать большим объемом средств, чем тот, который реально имеется у него на балансе. Что такое овердрафт по карте и какие преференции и недостатки характерны для этого кредитного продукта? Все эти вопросы, интересующие регулярных пользователей банковских карточек, следует рассмотреть более детально.

Овердрафт: сущность, особенности заимствования

Овердрафт для держателей банковских карт – это разрешенная банком-эмитентом возможность совершать расходные операции (платежные транзакции) на сумму, превышающую фактический остаток клиентского счета. Что это такое – знают сегодня многие потребители банковских продуктов. Овердрафт, по сути, является краткосрочным кредитом на небольшую сумму. Его можно автоматически получать по дебетовой карточке через любой банкомат. Особая разновидность – кредитные карты с овердрафтом. Необходимо лишь один раз заключить с обслуживающим банком соответствующий договор. Примечательно, что подобная услуга может быть доступна обычным гражданам, индивидуальным предпринимателям, а также юридическим лицам.

С английского языка термин «овердрафт» дословно переводится как «сверх нормы», «сверх остатка», «перерасход». Для обладателя пластиковой карточки это означает право пользования дополнительными средствами банка, помимо собственных денег, при совершении безналичных платежей. Если клиент, расплатившийся дебетовой картой, воспользовался согласованным овердрафтом, для банка он автоматически стал заемщиком, имеющим кредитные обязательства. Возникает задолженность перед финансовым учреждением на сумму дополнительных средств, привлеченных сверх реального остатка основных денег держателя по карточному счету.

Погашение долга, обусловленного применением овердрафта, осуществляется в дальнейшем за счет тех денежных начислений, которые производятся заемщиком на соответствующую карту. Это могут быть поступления заработной платы гражданину, зачисление денежных средств индивидуальному предпринимателю и другие виды входящих безналичных перечислений обладателю карточного счета. Если у клиента имеются обязательства по открытому овердрафту, любые поступления денег на его карту будут списываться банком-кредитором в качестве погашения данной задолженности.

Огромное преимущество банковского овердрафта состоит именно в том, что он позволяет держателю карточки быстро, удобно и выгодно привлекать необходимые заемные средства. Занять у банка-эмитента дополнительные деньги при совершении платежей дебетовой картой клиент может именно тогда, когда это потребуется. Следует лишь руководствоваться выделенным лимитом суммы и установленными сроками такого заимствования.

Пользоваться таким кредитованием рекомендуется исключительно в тех случаях, когда заемщик твердо уверен, что сможет своевременно и полностью выплатить привлеченную по карте ссуду. Желательно быстро закрывать долг по овердрафту, так как несоблюдение клиентом заданных сроков погашения приводит порой к увеличению стоимости займа, привлеченного через карточку. Речь идет о возможном повышении ставок кредитного процента при просрочке очередного платежа по овердрафту.

Беспроцентный период: особенности применения

Сам механизм предоставления овердрафта держателю банковского пластика чрезвычайно прост. Совершив через карту безналичный платеж на сумму, превышающую фактический остаток собственных средств, клиент тем самым осуществляет заимствование дополнительных денег у банка. Разумеется, такой кредит привлекается владельцем карточки на четко установленный период времени. Очень часто срок подобного кредитования составляет 30 (тридцать) дней. Допускается, однако, его продление до 60 (шестидесяти) дней, если заранее согласовать такую возможность с банком. На протяжении данного периода к сумме возникшей задолженности производится ежедневное начисление кредитором определенного процента. Стоимость заимствования соответствует размеру годовой ставки конкретного финансового учреждения.

Что интересно, многие банки практикуют льготный период для овердрафта. Если клиент успевает погасить кредитную задолженность по карте в этот срок, проценты за пользование заемными средствами ему не начисляются. Кроме того, огромное значение в этом случае отводится лимиту кредитования, установленному условиями карточного овердрафта. Соответствие этим ограничениям – сроку и предельной сумме – является для владельца дебетовой карты залогом выгодного использования средств банка. Соблюдение всех требований соглашения об овердрафте позволит клиенту избежать применения штрафных санкций, отдельно предусмотренных кредитором.

Кредитный лимит: что это такое

Когда клиент согласовывает с банком-эмитентом опцию овердрафта, ему в обязательном порядке назначается жесткий лимит возможного заимствования. Как правило, такое ограничение для суммы кредита привязывается банком к величине реального денежного оборота по карточному счету держателя. Иными словами, максимально допустимая сумма привлекаемого займа зависит от размера регулярных поступлений на карту пользователя (величины перечисляемой зарплаты, иных доходов).

Доступный кредит по клиентскому счету для обычного гражданина чаще всего соответствует размеру его заработной платы, стабильно зачисляемой на пластик каждый месяц.

Практика показывает, что на величину такого лимита может ощутимо повлиять кредитное досье субъекта, а также условия карточного заимствования, предлагаемые конкретным банком. Некоторые финансовые учреждения готовы кредитовать пользователей банковского пластика на суммы, не превышающие половины реального оборота по клиентским счетам. Так или иначе, перед использованием этой опции следует тщательнейшим образом изучить соглашение с кредитором (эмитентом).

Заимствование по карте сверх остатка: плюсы, минусы, риски

Очевидными преимуществами карточного овердрафта считаются следующие моменты:

- Удобство и мобильность заимствования.

- Относительно низкая стоимость кредитования.

- Автоматическое погашение кредитных долгов денежными поступлениями.

- Клиент самостоятельно управляет суммами возникающей задолженности, лично принимая решение о целесообразности заимствования.

- Быстрая процедура подключения данной опции.

По мнению большинства клиентов, банковский овердрафт характеризуется следующими недостатками:

- Жестко лимитированный размер привлекаемой ссуды.

- Необходимость ежемесячного внесения кредитных платежей. Долг следует погасить полностью до завершения установленного периода.

- Важное требование – поддержание денежного оборота на должном уровне, соответствующем заданному лимиту кредитования.

Как правило, все возможные риски овердрафта для пользователя банковской карты связаны с вероятностью несвоевременного погашения соответствующих обязательств:

- Начисление штрафов за просрочку.

- Увеличение размера ставки процента.

- Отказ кредитора в дальнейшем предоставлении займов.

- Ухудшение кредитного досье клиента.

Правила пользования овердрафтом:

- Не забывать регламентированную дату выплаты долга.

- Каждый месяц полностью закрывать кредитную задолженность хотя бы один раз.

- Соблюдать требования по согласованной с банком величине оборота денег на карте.

- Помнить срок завершения кредитного соглашения.

Банковский овердрафт: условия оформления

Предоставляя овердрафт-кредит физическим и юридическим лицам, каждый банк выдвигает собственные условия оформления данной опции. Однако параметры большинства финансовых учреждений сводятся к следующим пунктам:

- Возможный период заимствования – минимум 1 (один) месяц, максимум 12 (двенадцать) месяцев.

- Одноразовый порядок ежемесячного погашения долга.

- Открытие у банка-кредитора счета (карточки).

- Стабильность денежных оборотов по дебетовому и кредитному пластикам.

Овердрафт — это возобновляемый краткосрочный кредит: когда на карте заканчиваются деньги, вы тратите деньги банка в рамках оговоренного лимита. При этом баланс карты уходит в минус. Если еще проще — это оговоренная с банком сумма, на которую вы можете уйти в минус по карте. Деньгами по овердрафту можно оплатить покупку в офлайн или онлайн-магазине, но их нельзя получить на руки или перевести с карты на карту.

В отличие от привычного кредита у овердрафта нет срока кредитования и минимального платежа — вся сумма задолженности спишется сразу, как только вы пополните карточный счет. Когда закроете задолженность, сможете снова пользоваться заемными деньгами.

Так работает овердрафт для частных клиентов банка. Для бизнеса он имеет другие условия и назначение. Например, по овердрафту можно покрыть кассовый разрыв и расплатиться с поставщиками.

ПРИМЕР 1:

Комиссия за овердрафт составляет 120% годовых или 0,329% в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 7000 × 0,329% = 7023,03 ₽

Через двое суток: 7023,03 +7000 × 0,329% = 7046,14 ₽

Через десять суток: 7210,02 + 7000 × 0,329% = 7233,74 ₽

ПРИМЕР 2:

Комиссия за овердрафт составляет 39 ₽ в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 39 = 7039 ₽

Через двое суток: 7039 + 39 = 7078 ₽

Через десять суток: 7351 + 39 = 7390 ₽

Некоторые банки предлагают бесплатный овердрафт на небольшие суммы, например, от 1000 до 3000 ₽. Помимо процентов по овердрафту, банк оговаривает допустимый лимит и сроки погашения долга. Как правило, максимальный размер займа по овердрафту не превышает 100 000 ₽, а срок возврата — одного–двух месяцев. Окончательные условия зависят от платежеспособности клиента. Один может получить максимальный лимит на два месяца, а второй — 30 000 ₽ на месяц.

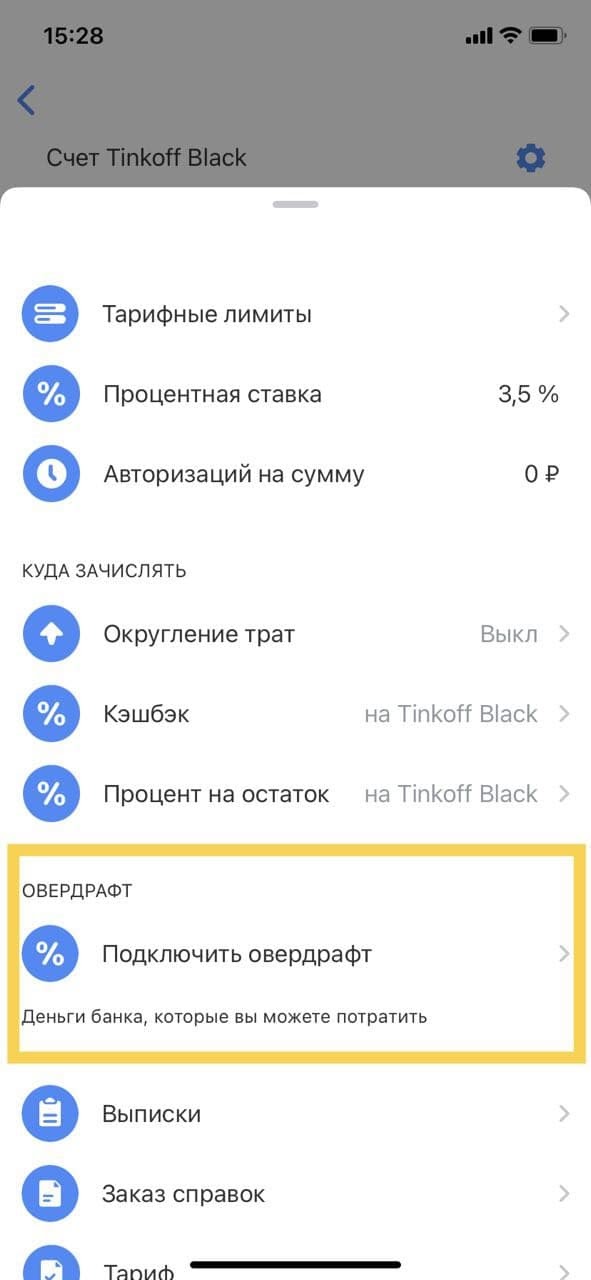

Одни банки позволяют подключить овердрафт в мобильном приложении, другие — при личном обращении в офис.

|  |

Деньги списали по автоматическому платежу. По некоторым банковским договорам предусмотрены платные услуги: смс-уведомление, обслуживание счета. Деньги за эти услуги списываются автоматически. Если на счете нет нужной суммы, баланс карты станет отрицательным.

Обычно деньги списывают только в пользу банка. Если у вас настроен автоматический платеж в пользу стороннего сервиса, например, подписка на музыку или абонентская плата за мобильную связь — овердрафт не возникнет. Когда денег на счете недостаточно, а овердрафт не подключен — банк отклоняет операцию. Но так бывает не всегда, поэтому лучше заранее учитывать регулярные списания — оставлять нужную сумму на счете или отказаться от подписки.

Произошел технический сбой при оплате картой. Бывает, что платежный терминал выдает ошибку во время оплаты. Продавец перезагружает аппарат, и со второй попытки вы расплачиваетесь по чеку. Но во время технического сбоя деньги со счета могут списать дважды, просто первое списание не отразилось в терминале. Если на карте недостаточно денег, при двойном списании баланс уйдет в минус.

Двойное списание можно оспорить. Для этого нужно обратиться в свой банк и написать заявление. Банк может попросить предоставить дополнительные документы: например, чек или копию письма с подтверждением заказа в интернет-магазине. В течение 30 дней банк рассмотрит заявку и вернет ошибочно списанные деньги.

Оплатили заказ без авторизации . Чтобы провести онлайн-оплату, часто требуется подтвердить платеж — ввести секретный код из смс. Но некоторые интернет-магазины проводят платежи без авторизации — без подтверждающего кода. Как правило, это небольшие платежи, а сумма зависит от банка и платежной системы. Например, по картам Visa лимит на платежи без авторизации — 3000 ₽, но банки могут установить меньший порог.

Когда оплачиваете покупку без авторизации, банк продавца не запрашивает остаток по счету. Поэтому ваш банк узнает об операции, когда деньги уже списаны. Если сумма покупки превышает остаток на счете — возникает овердрафт.

Снимали наличные в сторонних банкоматах. За операцию через сторонний банкомат банки взимают комиссию. Обычно оплату берет чужой банк, но иногда свой банк тоже снимает комиссию. Сторонний банк не выдаст деньги, если не хватает средств на комиссию. А ваш — может одобрить операцию. Тогда баланс уходит в минус, и возникает технический овердрафт.

У Ивана проектный бизнес. Клиенты платят с отсрочкой и обычно делают это исправно. В платежном календаре Ивана на этой неделе запланировано поступление очередной крупной суммы от клиента, выплата заработной платы сотрудникам, оплата аренды за офис. Но клиент взял и задержал оплату. Платить зарплаты и аренду нечем. Иван звонит клиенту: «Матвей Исаакович, вы чего?! У меня вся жизнь от ваших денег зависит!». Но Матвей Исаакович и сам на мели.

У предпринимателей всегда много расходов: закупка товара, налоги, аренды, зарплаты и премии. Обычно получается рассчитать все так, чтобы денег хватало. Но иногда что-то идет не так — и денег вдруг не оказывается. В этих случаях поможет овердрафт.

В этой статье разберемся, что такое овердрафт, в чем разница между овердрафтом и кредитом, как его получить и на каких условиях. И самое главное: когда стоит взять овердрафт, а когда лучше этого не делать.

Что такое овердрафт

Overdraft — это перерасход. Проще говоря, это списание денег в большем объеме, чем в настоящий момент у вас есть на счете. Образуется отрицательный остаток, погашение которого производится за счет поступающих средств.

Обычно к овердрафту прибегают предприниматели, у которых появляются только краткосрочные потребности в дополнительных деньгах. Вот и у нашего Ивана было два варианта развития событий: ждать деньги дальше или подключить овердрафт.

| Ждать деньги | Использовать овердрафт |

| Недовольство сотрудников и штраф за задержку зарплаты | Иван оплатит вовремя аренду и заработную плату сотрудникам |

| Отмена договоренностей по отсрочкам с клиентом | Когда придут деньги от должника, Иван закроет долг |

| Угроза расторжения договора аренды или пени за просрочку | И заплатит процент за пользование овердрафтом |

В чем разница между овердрафтом и кредитом

В целом овердрафт похож на обычный кредит: оформляя любую из этих услуг, вы занимаете деньги у банка. Но есть и отличия.

Овердрафт получить намного проще и быстрее, чем кредит. При этом, есть ограничение по сумме займа, а также требование постоянно поддерживать обороты в кредитующем банке.

| Овердрафт | Кредит | |

| Срок кредита | Как правило, до года | Может доходить до 10+ лет |

| Сумма кредита | Зависит от оборота денежных средств на счете — обычно до 50% — и от среднемесячного оборота компании | Зависит от цели кредита и платежеспособности клиента |

| Погашение кредита | Полное погашение по истечении срока | Частичное погашение ежемесячными платежами |

| Погашение кредита | Погашается за счет пополнения лицевого счета | Погашается при обращении в банк и внесении денежных средств |

| Документы для оформления | Оборот денежных средств на счете клиента | Поручители, бухгалтерские документы, подтверждающие платежеспособность |

| Процентная ставка | Плавающая — зависит от сроков овердрафта, суммы | Фиксированная — устанавливается при заключении договора |

| Получение денежных средств | По требованию клиента | Сразу после оформления договора |

Как получить и использовать овердрафт

Овердрафт одобряют действующим клиентам банка — обычно достаточно пользоваться услугами от полугода. Это время необходимо банку для оценки рисков и определения лимита, который они могут вам одобрить. Иногда овердрафт дают сразу по выписке из прошлого банка, но это скорее исключение.

У каждого банка свои условия предоставления овердрафта, но есть несколько общих правил. Вам подключат услугу, если

у бизнеса есть опыт работы по основному направлению (коду ОКВЭД)

деньги на расчетный счет поступают регулярно;

у компании нет неоплаченных поручений и требований по расчетному счету

Овердрафт можно использовать почти для всего, что нужно для бизнеса. Но есть траты, которые банку не понравятся — и если попытаться потратить овердрафт на что-то из «запрещённого списка», банк не даст этого сделать. Он определит, на что уходят деньги овердрафта, и заблокирует перевод.

| Можно | Нельзя |

| купить товар | давать в долг |

| оплатить аренду | погашать займы, кредиты или проценты по ним |

| выдать зарплату или командировочные | покупать ценные бумаги |

| заплатить налоги | вкладывать в уставный капитал своей или чужой компании |

| купить оборудование | оплачивать услуги банка |

| оплатить канцтовары, воду в офис, курьера и бензин для служебной машины | переводить на другие счета в банке или в других банках. Нельзя перевести себе на накопительный счет в этом банке или на личный счет в другом банке. Можно только себе на корпоративную карту, чтобы потом уже платить с нее |

| снимать наличность |

Условия по овердрафту (актуально на июль 2020)

| Банк | % ставка, годовых | Лимит, рублей | Срок |

| Сбербанк | От 10,5% | До 17 000 000 | до 3 лет |

| ВТБ | От 12,9% | не более 50% от суммы среднемесячных кредитовых оборотов | 1 или 2 года |

| Открытие | от 7,9% | Не более 50% от выручки | 60 месяцев |

| Промсвязьбанк | индивидуально | До 60 000 000, но не более 50% от поступлений на расчетный счет | 5 лет |

| Райффайзенбанк | От 10% | До 10 000 000, но не более 35% от среднемесячных расходов и не более 50% минимума расходов по счету | 1 год |

| Тинькофф | От 490 руб. за неделю использования | До 1 000 000 и не более 30% от среднемесячного оборота | 45 дней |

| Альфа Банк | 13,5% до 16,5% годовых | от 300 000 до 15 000 000 | 1 год |

Кому поможет овердрафт

Для банка овердрафт — такой же риск, как и кредит, поэтому его получают не все. И для предпринимателей тоже риск, потому что овердрафт нужно вовремя выплачивать и следить за процентами. Но если все делать правильно, овердрафт выручает. Перечислим стандартные ситуации, когда имеет смысл воспользоваться овердрафтом.

Работаете с клиентами по постоплате. Андрей поставляет продукты в кафе и рестораны. Клиенты работают с отсрочкой: Андрей привозит продукты, а деньги получает в конце месяца. В свою очередь, со своими поставщиками Андрей должен рассчитаться в середине месяца, а деньги от клиентов поступят только через неделю. Закрыть этот недельный разрыв можно за счет овердрафта.

При сезонном спаде продаж. Летом в компании Игоря сезонный всплеск и на протяжении трех месяцев продажи вырастают до 2 млн рублей Игорь радуется росту прибыли и решает потратить больше обычного. Лето закончилось, и продажи упали. Выручка — снова 1 млн, но расходы выросли, а оплату подрядчикам никто не отменял. Игорь может взять кредит (что по срокам довольно долго) или воспользоваться овердрафтом.

Возникли непредвиденные расходы. Магазин затопило и в помещении нужно срочно делать косметический ремонт. Борис не готов к неожиданному ремонту: на расчетном счете нет запасных денег, вся прибыль уйдет на регулярные выплаты. Он может подождать две недели, и если будет прибыль — сделать ремонт. Но тогда будет спад продаж, уйдут клиенты. А может просто взять овердрафт.

Не хватает на закупку товара. Магазину цветов необходимо сделать большую закупку товара к 8 марта, а денег на расчетном счете не накопилось. Уменьшаем закупку и теряем прибыль — или пользуемся овердрафтом и потом просто возвращаем то, что взяли в долг у банка.

Вывели слишком много дивидендов из бизнеса. Петр вывел деньги из бизнеса и купил машину — но не учел, что на горизонте несколько крупных выплат поставщикам. Пришло время рассчитываться, а денег нет. Петр может выставить Мерседес на продажу — а может воспользоваться овердрафтом.

Не нужно бояться ни кредитов, ни овердрафтов. Нет ничего страшного в том, чтобы взять в долг — главное отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Ведь все беды от займов (что в бизнесе, что в реальной жизни) возникают именно из-за этого. Пока одни проклинают банки из-за своей же нерасчетливости, другие используют займы как инструмент для роста.

Дата публикации: 28.01.2021

Актуально на Май 2021 года

Овердрафт отличается от обычного кредита тем, что при поступлении денег на счёт вся необходимая сумма списывается на погашение займа. Есть банки, которые предоставляют льготный период, в течение которого проценты не начисляются." >Овердрафт подключается юридическим лицам и индивидуальным предпринимателям во избежание кассовых разрывов, когда на счету не достаточно денег или даже когда они совсем отсутствуют. Благодаря краткосрочному займу клиент может быстро расплатиться с партнерами, докупить необходимое оборудование или товары, закрыть аренду, рассчитаться с сотрудниками или заплатить налоги.

Одно из основных условий получения овердрафта — наличие расчетного счета в банке. Также внимание обращается на срок ведения бизнеса — не менее полугода. Клиент должен быть добросовестным плательщиком и иметь положительную кредитную историю. Овердрафт отличается от обычного кредита тем, что при поступлении денег на счёт вся необходимая сумма списывается на погашение займа. Есть банки, которые предоставляют льготный период, в течение которого проценты не начисляются." >Овердрафт выдается только в безналичной форме. Как правило, сумма составляет около 40-50% от месячного оборота по счету за последние три месяца. Чем Овердрафт отличается от обычного кредита тем, что при поступлении денег на счёт вся необходимая сумма списывается на погашение займа. Есть банки, которые предоставляют льготный период, в течение которого проценты не начисляются." >овердрафт отличается от классического кредитования можно прочитать здесь.

ТОП-5 банков с лучшими условиями по овердрафту в 2021 году

Открытие

Банк «Открытие» не берет дополнительной комиссии за подключение услуги «Овердрафт отличается от обычного кредита тем, что при поступлении денег на счёт вся необходимая сумма списывается на погашение займа. Есть банки, которые предоставляют льготный период, в течение которого проценты не начисляются." >Овердрафт». Одним из преимуществ использования овердрафта в Открытии является то, что при получении заявки, банк берет во внимание все суммы поступлений на расчетные счета, включая обороты в других кредитных организациях. Исходя из этого, клиент на выбор может подключить 2 вида овердрафта: стандартный — когда выдаваемый лимит рассчитывается на основе оборотов по расчетному счету в банке «Открытие», и авансовый — лимит рассчитывается на основе оборотов по расчетным счетам в сторонних финансовых учреждениях.

Процентная ставка устанавливается для каждого клиента индивидуально, минимальный размер — 7,9%.

Крупному бизнесу предлагается несколько вариантов овердрафтов:

Условия по ним можно узнать, обратившись к кредитному менеджеру банка. Лимит займа- до 50% от оборота по счетам в Открытии.

2. Средний бизнес:

Тинькофф

Банк берет деньги только за фактическое использование овердрафта, дополнительные комиссии не взимаются. Если не пользоваться услугой, то ничего платить не нужно.

Дополнительное преимущество использования овердрафта от Тинькофф — у банка нет требований к залогу и поручителям.

Максимальная сумма лимита — 3 млн рублей. Ее размер можно увеличить, если активно пользоваться счетом в Тинькофф и увеличивать обороты. Тогда лимит овердрафта будет пересчитан.

Как берется плата за пользование услуги:

Комиссия списывается автоматически.

Срок займа — до двух лет, срок транша — 60 дней. Максимальный лимит овердрафта, который может быть одобрен клиенту — 150 млн рублей или до 50% от оборотов по расчетным счетам.

Минимальная ставка — 11,5%.

Сбербанк

Для индивидуальных предпринимателей и юридических лиц с выручкой менее четырехсот миллионов рублей в год Сбербанк предлагает оформить овердрафтный кредит сроком до 3 лет. Обязательное условие при получении овердрафта — наличие действующего счета в Сбербанке.

Срок траншей составляет от 30 до 90 календарных дней. При подключении займа на срок до 12 месяцев Сбербанк устанавливает ставку от 10,5% годовых. Для некоторых категорий заемщиков действуют следующие условия:

- до 1 млн рублей (не вкл.) — 15,0% годовых;

- от 1 до 3 млн рублей (не вкл.) —14,0% годовых;

- свыше 3 млн рублей (включительно) — 12,5% годовых.

Подробнее об этом можно узнать, обратившись в Сбербанк по телефону, онлайн или лично.

Минимальный размер лимита — 50 тысяч рублей, максимальный — 17 млн. За подключение услуги взимается дополнительная комиссия:

- 1,0% — срок договора до года (вкл.);

- 1,1% — срок договора от 1 года до 2 лет (вкл.);

- 1,2% — срок договора от 2 до 3 лет (вкл.), от установленного лимита овердрафтного кредита, но не менее 10 000 руб. и не более 50 000 руб.

Промсвязьбанк

Малому бизнесу Промсвязьбанк предлагает подключить услугу «СуперОвердрафт». Обязательное условие при получении овердрафта — наличие действующего счета в банке.

Читайте также: