Применяется евроконтинентальная модель системы налогов в

Опубликовано: 16.05.2024

В развитых странах роль налоговой политики в формировании и распределении доходов как предпринимательства, так и населения, чрезвычайно высока.

В 80 – 90-е гг. в ведущих развитых странах произошли принципиальные изменения теоретических и практических основ налоговой политики, оказавшие и продолжающие оказывать влияние на экономическое развитие этих стран.

Рассмотрим типологию налоговой политики. В зависимости от характера налоговой политики государства выделяют три её типа.

Первый тип – политика максимальных налогов, характеризующаяся принципом «взять всё, что можно». Государство устанавливает высокие налоговые ставки, сокращает налоговые льготы, расширяет перечень налогов. Как правило, такой тип налоговой политики проводится во времена экономических кризисов или в период военных действий. Результатом такой политики может стать так называемая «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов.

Второй тип – политика «разумных налогов» (политика экономического развития). Государство ослабляет налоговый пресс, в первую очередь для предпринимательства и одновременно сокращает расходы, как правило, на социальные программы. Такой тип налоговой политики способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат.

Третий тип – налоговая политика, предусматривающая высокий уровень налогообложения при значительной социальной защите населения. Такой тип налоговой политики характерен в периоды экономического роста и позволяет установить высокий уровень налогообложения, который в конечном итоге сопровождается выполнением всех социальных программ.

По мнению А.В. Брызгалина, при сильной экономике все указанные типы налоговой политики могут успешно сочетаться.

Рассмотрим существующие модели налоговых систем.

При формировании налоговых систем в их основу могут закладываться различные параметры.

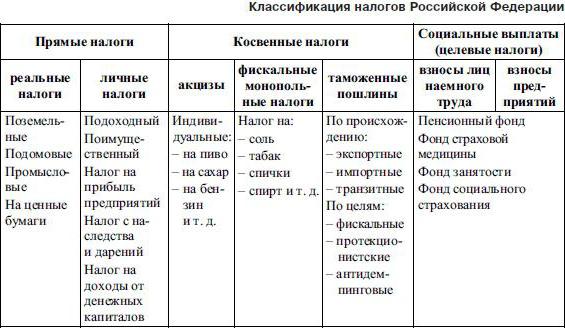

Соотношение прямого и косвенного налогообложения как важнейший показатель во многом определяет налоговую систему той или иной страны. По данному показателю в зависимости от того, какова структура прямых и косвенных налогов в общем объёме налоговых доходов, выделяют четыре основных модели налоговых систем. Они получили название англосаксонской, евроконтинентальной, латиноамериканской и смешанной моделей.

Англосаксонская модель налогообложения существует в таких государствах, как Австралия, Великобритания, Канада и США. В её основе лежит подоходное налогообложение, т. е. взимание прямых налогов с физических лиц. Доля косвенных налогов в доходах этих стран невелика.

Евроконтинентальная модель налогообложения характеризуется значительным косвенным налогообложением и высокой долей отчислений на социальное страхование. Подобные модели налоговых систем существуют в Австрии, Бельгии, Германии, Нидерландах, Франции и Италии.

Латиноамериканская модель налогообложения в большой степени основывается на косвенном налогообложении, которое является наиболее эффективным в условиях высокой инфляции. Кроме того, во внимание принимается то обстоятельство, что косвенные налоги лучше собираются и контролируются. Это является немаловажным для тех стран, которые не имеют мощного налогосборочного аппарата (Боливия, Чили, Перу).

Смешанная модель налогообложения, сочетает в себе черты всех упомянутых моделей. К числу государств со смешанной моделью относятся те, налоговые системы которых не могут быть однозначно отнесены к той или иной модели налогообложения. Смешанной можно признать модель налогообложения, сложившуюся в Японии. В этой стране структура налоговых поступлений в целом примерно такая же, как и в государствах, имеющих англосаксонскую модель налогообложения. Однако в отличие от них в Японии приоритет отдан не подоходному налогообложению, а взиманию страховых взносов.

Возможны и другие варианты моделирования систем налогообложения. Отдельные государства из числа тех, которые по различным причинам имеют сравнительно низкий налоговый потенциал, пошли по пути отказа от взимания обычных налогов и взяли за основу льготную (оффшорную) модель налогообложения (Андорра, Гибралтар, Монако, Панама, Бермудские и Сейшельские острова, Ямайка, Коста-Рика, Малайзия, Филиппины, Уругвай и другие страны – смотри Приложение А).

Система налогов — это совокупность отдельных налогов, обладающая организационно-правовым и экономическим единством.

Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава. Оно обусловлено общими для любых налогов конституционными принципами налогообложения. Системность позволяет сгруппировать налоги по признакам, существенным с правовой точки зрения.

Подобно тому как в законодательном акте определение налога дается с целью ограничить несанкционированное налоготворчество, выделение групп налогов преследует ту же цель. НК РФ выделяет федеральные, региональные и местные налоги и определяет компетенцию законодателей разных уровней в отношении этих групп.

Понятие «система налогов» не стоит путать с понятием «налоговая система».

Налоговая система — это совокупность установленных в государстве существенных условий налогообложения.

Существенными условиями налогообложения, характеризующими налоговую систему, являются:

• порядок установления и введения налогов;

• порядок распределения налоговых поступлений между бюджетами различных уровней;

• права и обязанности участников налоговых отношений;

• формы и методы налогового контроля;

• ответственность участников налоговых отношений;

• способы защиты прав и интересов участников налоговых отношений.

Понятие «налоговая система» характеризует налоговый правопорядок в целом, система налогов — только элемент налоговой системы.

Система налогов включает большое число ра'зных налогов. Идеи единого налога, заменяющего множество фискальных платежей, оказались несостоятельными. Лица получают доходы разными способами и в разных формах. Нет универсального приема, который позволил бы учесть при налогообложении все обстоятельства хозяйствования. Единый налог обернулся бы насилием над многообразием форм хозяйственной жизни, нарушил принцип равного налогового бремени, и поэтому его следует считать несправедливым.

К тому же уклонения от уплаты единого налога были бы очень ощутимы для бюджета, поскольку при этом происходит уклонение от уплаты как бы всех налогов сразу. Риск для государства слишком высок. К тому же возрастают побудительные стимулы к уклонению, так как сумма единого налога значительно превысила бы суммы отдельных налогов.

И.М. Кулищер отмечает, что «народы недаром предпочитали во все времена одному налогу множественность их, памятуя, что человек, который был бы сокрушен тяжестью, заключающейся в одном предмете, легко выносит ее, когда она распределена по всему телу» 1 .

Однако обилие налогов способно нанести вред экономическим и социальным отношениям. Запутанная, усложненная система налогов неизбежно порождает нарушения налогового законодательства. В данном случае законность нарушается из-за неразумных действий законодателя. Это оборачивается негативным отношением граждан к правовой системе в целом.

Система налогов может быть перегружена неэффективными налогами, и тогда затраты на их административное обслуживание превысят сумму поступлений. Это характерно для российской системы налогов. Доходы от некоторых мелких налогов (порядка 15) столь незначительны, что при их начислении нарушается принцип «самоокупаемости». В частности, к таким налогам относят сборы за парковку автотранспорта, с владельцев собак, за выдачу ордера на квартиру, за право пользования местной символикой, за право проведения кино- и телесъемок и др. О подобных платежах русский финансист петровской эпохи И.Т. Посошков писал: «токмо людям турбация (смущение) великая: мелочный сбор, мелок он и есть» 2 .

1 КулишерИ.М. Очерки финансовой науки.—Петроград: Наука и школа, 1919.— С. 149.

2 Анталоги^иировой правовой мысли. В 5 т. Т. IV. Россия XI—XIX в./Руковод. науч. проекта Г.Ю. Семигин.— М.: Мысль, 1999.— С. 283.

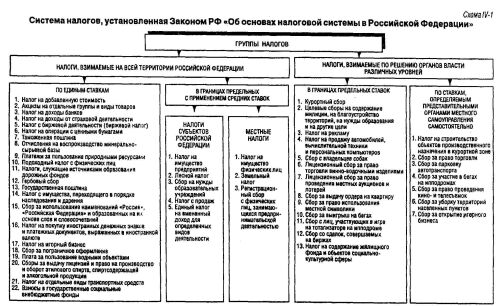

С введением части второй Налогового кодекса Российской Федерации предполагается реформировать систему налогов, взимаемых в России, заменить длинный ряд мелких неэффективных налогов налогами, важными в фискальном отношении. До введения части второй НК РФ сохраняют силу ст. 19—21 Закона РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации», содержащие перечень российских налогов. Система этих налогов представлена на схеме IV-1.

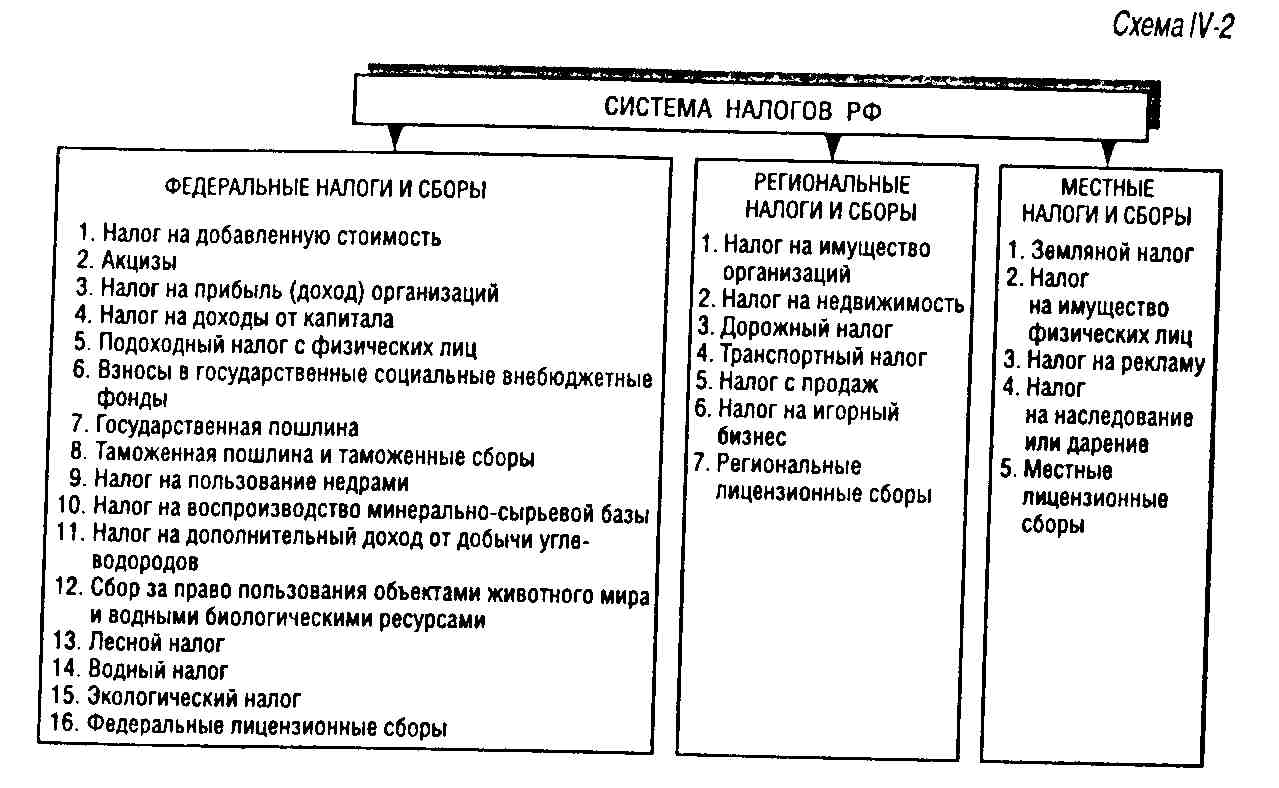

Система налогов, установленная в части первой НК РФ, приведена на схеме IV-2.

Система налогов — плод исторического национального развития. Однако есть и общеэкономические факторы, обуславливающие выбор конкретных видов налогов, их соотношение и значение.

В мировой практике выделяют четыре базисных модели системы налогов в зависимости от ролей различных видов налогов 1 .

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. В США, например, подоходный налог с населения формирует 44% доходов бюджета. Платежи населения превышают налоги с предприятий.

Эта модель применяется также в Австралии, Великобритании, Канаде и других странах.

Евроконтинентальная модель отличается высокой долей отчислений на социальное страхование, а также значительной долей косвенных налогов: поступления от прямых налогов в несколько раз меньше поступлений от косвенных. К примеру, в Германии доля поступлений на социальное страхование составляет 45% доходов бюджета, от косвенных налогов — 22%, а от прямых налогов — всего 17%. Аналогичны показатели и других стран, ориентированных на эту модель, — Нидерландов, Франции, Австрии, Бельгии.

Латиноамериканская модель рассчитана на сбор налогов в условиях инфляционной экономики. Косвенные налоги наиболее чутко реагируют на изменение цен, лучше защищают бюджет от инфляции, поэтому они и составляют основу системы налогов. По механизму взимания и контроля косвенные налоги более просты, чем налоги прямые. Они не требуют развитого аппарата налоговых служб и изощренной системы расчетов. Поэтому, как правило, в менее развитых странах доля косвенных налогов выше. Кроме того, доходы населения в этих странах ниже, чем в преуспевающих странах, что также определяет незначительный уровень прямых налогов.

1 Оганян К.И. Налоговое бремя в России: Кто должен платить налепи/Налоговый Вестник— 1999.— № 9.— С. 11 —13.

Доли косвенных налогов в доходах бюджетов Чили, Боливии и Перу составляют соответственно 46,42 и 49%.

Смешанная модель, сочетающая черты других моделей, применяется во многих странах. Государства выбирают ее для того, чтобы диверсифицировать структуру доходов, избежать зависимости бюджета от отдельного вида или группы налогов.

В консолидированном бюджете Российской Федерации на 1999 год доля прямых налогов составляла 42% (в том числе с физических лиц — 14%), косвенных налогов — также 42% (в том числе НДС — 30%, акцизы —12%). Очевидно, что в России используется смешанная модель системы налогов. Особенностью является существенный перевес доли прямых налогов с организаций над долей прямых налогов с физических лиц.

Структура прямых налогов зависит от отношений собственности и соответствующих им распределительных отношений. Поскольку в СССР основная масса собственности находилась в руках государства, то и основная масса доходов бюджета формировалась за счет доходов от этой собственности, т.е. за счет платежей государственных предприятий (более 70%). Налоги на доходы населения были незначительны — 8—9%.

По этой же причине вСССР практически отсутствовали имущественные налоги: если почти все, что можно считать избытком над самым необходимым, находилось в руках государства, налогообложение теряло смысл 1 .

Неразвитостью сферы социального страхования объяснялась малая доля взносов от социального страхования.

Экономическое единство системы налогов — непременное условие реализации принципа обоснованности в макроэкономическом масштабе. При разработке системы налогов должно учитываться влияние налогообложения на экономику страны в целом.

Наиболее обобщенным показателем, характеризующим это влияние, является налоговый гнет (налоговое бремя). Он определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя показывает, какая часть произведенного обществом продукта перераспределяется через бюджетные механизмы. Без этого показателя «невозможно определить ту черту, за пределы которой государство, уточняя ли перечень налогов, изменяя ли налоговые ставки и отменяя налоговые льготы, не имеет права переступать» 2 .

Налоговый гнет в странах с развитой экономикой колеблется от 54,2% в Швеции до 28,6% в Японии. Мировая практика показывает, что если у налогоплательщика изымается более 40—50% доходов, то эффективность системы налогов снижается из-за подрыва стимулов к предпринимательству, расширения практики уклонения от налогообложения, сужения налоговой базы.

Этот показатель ориентирован на среднестатистического налогоплательщика. Реальное налоговое давление на конкретного налогоплательщика может существенно различаться. Так, в России уровень налоговых изъятий за годы налоговой реформы не превышал 33% ВВП, однако реальное налоговое давление на предприятия (особенно законопослушные) в значительной степени выше, чем в странах с развитой рыночной экономикой 3 .

1 Горский И.В. Налоги в рыночной экономике.— М.: Анкил, 1992.— С. 33.

2 Пансков В.Н. Налоговое бремя в российской налоговой системе/УФинансы.— 1998—№11—С. 19.

Прямые и косвенные налоги - это. Тема: экономики, обществознание, 11 класс, ЕГЭ. Прямые налоги, косвенные налоги, определение. Примеры - какие налоги считаются прямыми, а какие - косвенными? К прямым налогам относятся… Налог на прибыль, акцизы и другие виды налогов.

Налоги - это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

Прямые налоги - это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т.п. Их налогоплательщик вносит непосредственно в казну.

Косвенные налоги - это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

Прямые налоги. Примеры

Прямые налоги - это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

В России к прямым налогам относятся:

Прямые налоги с физических лиц

- Подоходный налог (налог на доходы физических лиц - НДФЛ). Налог на доходы физических лиц в России составляет 13% - по европейским меркам это низкая ставка.

- Налог на наследование и дарение

- Транспортный налог

- Налог на недвижимость

Прямые налоги с юридических лиц

- Налог на прибыль предприятия - корпоративный налог. Является важнейшим прямым налогом. Объектом обложения выступает валовая прибыль компании.

- Налог на имущество предприятий

- Земельный налог с предприятий

- Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету - более 50% налоговых поступлений.

Косвенные налоги. Примеры

Косвенные налоги - это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

- Акцизы - косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

- Таможенные пошлины - экспортные, импортные и транзитные.

- Налог на добавленную стоимость (НДС). В России он составляет 20%.

- Фискальные монополии - плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства - высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию - ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

Соотношение прямых и косвенных налогов

В зависимости от ориентации на прямые и косвенные налоги выделяют четыре системы налогообложения.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Евроконтинентальная модель предусматривает высокие отчисления на социальное страхование и высокие косвенные налоги. Примеры: Бельгия, Германия, Нидерланды, Франция.

Латиноамериканская модель отдает предпочтение косвенным налогам в условиях высокой инфляции. Примеры: Боливия, Перу, Чили.

Смешанная модель комбинирует различные виды налогов, что позволяет избежать зависимости бюджета от отдельных групп налогов. Примеры: Италия, Россия.

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

На втором месте - налог на прибыль, также прямой налог с юридических лиц. Далее в списке - косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

В этом материале мы подробно поговорим о налоговых системах, их разновидностях, функциях, критериях оценки и принципах формирования, а также о самих налогах и их основных типах. Начнем с основных определений.

Ключевые определения

Говоря про сущность и виды налоговых систем, первым делом приведем ключевые термины, которые будут фигурировать в этой статье.

Налоги - невозвратные, безвозмездные, обязательные для населения и юридических лиц, регулярно собираемые платежи, которые взыскиваются только правомочными на то государственными учреждениями в целях пополнения финансовых ресурсов определенного государства.

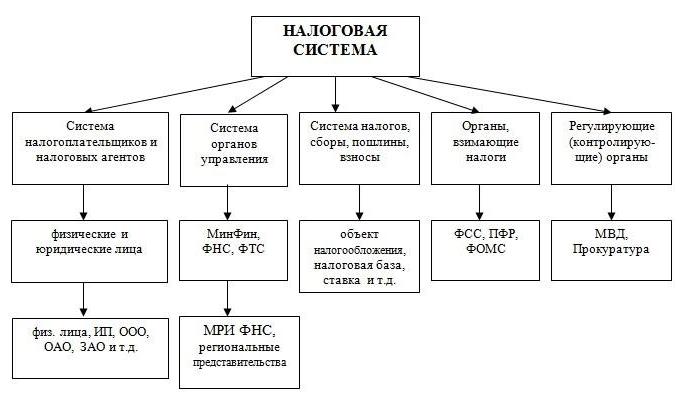

Налоговая система - общая совокупность налоговых сборов, которые взимаются с налогоплательщиков согласно статьям Налогового Кодекса определенного государства. Это система, обязательно урегулированная правовыми нормами, главное предназначение которой - установление и сбор налогов.

Налоговый Кодекс (НК) - в Российской Федерации является основным законодательным актом, касающимся налогообложения. Состоит из двух частей - основной, регламентирующей наиболее общие принципы построения налоговой системы, и специальной, устанавливающей основы взаимодействия государства и налогоплательщика по определенным налоговым сборам.

Основой любого вида налоговой системы будут именно сборы и налоги. С ее помощью правовое государство может в полной мере реализовать свои функции как по управлению финансовым трафиком, так и всей своей экономикой в целом. В России налоговая система регулируется НК и Конституцией. Как и во многих других федеративных государствах, она трехуровневая - состоящая из федеральных, региональных и местных налогов.

Виды налоговых систем

Выделяют две основные разновидности налоговых систем:

- Глобальная. Прибыль и физических, и юридических лиц облагается налоговым бременем в одинаковом объеме. Расчет налогового сбора при этом очень прост, что на руку предпринимателям - они могут заранее планировать окончательный размер своего дохода за вычетом этих платежей. Более всего такая система характерна для западных государств.

- Шедулярная (шедула - часть или доля). Весь доход лица делится на определенные части, каждая из которых облагается конкретным налогом. Для каждой шедулы действуют свои ставки, критерии, льготы и проч.

Также существует и следующее разделение видов налоговых систем по ряду важных характеристик:

- Евроконтинентальная. Для нее характерна высокая доля отчислений в сторону социального страхования, преобладание объема косвенных налогов над совсем небольшим количеством прямых. Применяется во Франции, Бельгии, Австрии, Германии и Нидерландов.

- Англосаксонская. Доля прямых налогов преобладает над косвенными, а налогообложение более всего затрагивает частных лиц. Типично для Великобритании, Канады, США, Австралии.

- Латиноамеринская. Косвенное налогообложение значительно преобладает над прямым. Важная особенность - налажен исправный сбор налогов и в условиях инфляции. Характерно для Перу, Чили, Боливии.

- Смешанная. Сочетает в себе черты нескольких видов налоговых систем. Вводится для расширения налоговой структуры, а также для избежания зависимости государственного бюджета от одного вида налогов. Характерна для Российской Федерации.

Виды налогов

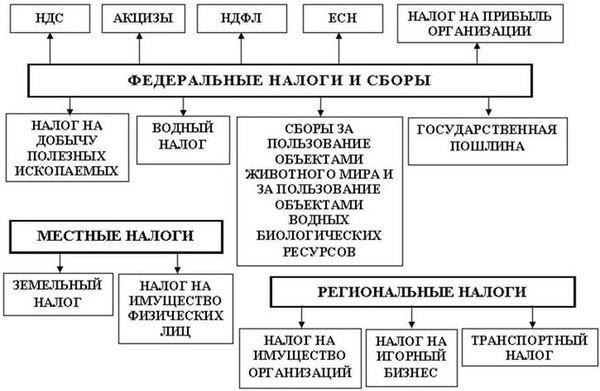

Повествуя о налоговой системе, сущность и виды налогов также не будет лишним затронуть. Главных разновидностей этих платежей в РФ три:

- Федеральные: поступающие в государственную казну.

- Региональные: собираемые в пользу определенного региона - республики, области, края.

- Местные: идущие в бюджет конкретного субъекта - города, села, поселка и т. д.

По типу налогоплательщика выделяются налоги:

- С физических лиц - на их доходы, имущество и т. д.

- С юридических лиц - на прибыль, НДС и т. д.

- Смешанные.

По объекту налогообложения выделяются налоговые сборы на:

- доход;

- потребление;

- имущество;

- капитал.

По виду изъятия:

- прямые;

- косвенные.

Приведем некоторые особенности последней классификации в следующей таблице.

| Косвенные налоги | Прямые налоги | |

| По способу оплаты | Перекладываются на плечи третьих лиц, потребителей | Вносятся самим налогоплательщиком |

| По способу взимания | По тарифам | По кадастрам, окладным документам |

| По экономическому признаку | Взимаются с расходов, пользования, потребления | Взимаются с производства, прибыли, имущества |

Теперь упомянем основные функции налоговых платежей.

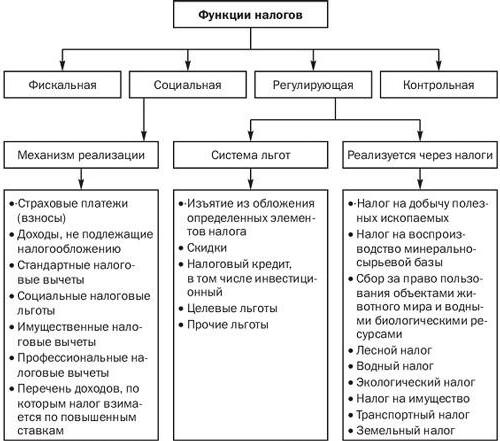

Функции налогов

В продолжение разговора о налоговой системе, видах и функциях налогов, осталось рассказать о последнем пункте. Функций выделяют несколько:

- Фискальная функция - наиболее важная. Именно благодаря ей формируется бюджет государства.

- Социальная - перераспределение доходов в пользу социально незащищенных слоев.

- Регулирующая - решение с помощью налоговой политики определенных задач государственного уровня. Имеет стимулирующую, дестимулирующую и воспроизводственную подфункции.

- Контрольная - отслеживание государством своевременности и полноты финансового трафика в казну.

Функции налоговой системы

Функции налоговой системы в точности повторяют функции налогов:

- фискальная;

- контрольная;

- социальная;

- регулирующая.

Критерии качества налоговых систем

Мы разобрали функции и виды налоговой системы государства. Перейдем к критериям ее качества:

- Сбалансированность госбюджета - обеспечение казны государства запланированным объемом денежных средств, которые необходимы для осуществления его функций, определенных законодательством.

- Устойчивое состояние экономики - при проведении определенной налоговой политики должен наблюдаться рост производства, развитие отраслей хозяйства и регионов страны.

- Стабильные цены - соотношение "прямые-косвенные налоги" должно обеспечивать устойчивость цен и не допускать повышения уровня инфляции.

- Эффективность социальной политики - система налогов не должна ухудшать уровень жизни граждан, особенно социально незащищенных слоев.

- Должный уровень информированности населения - налогоплательщики должны четко знать, когда, где и в каком объеме они должны отправлять свои платежи государству.

Принципы построения налоговой системы в РФ

Рассказывая про понятия и виды налоговых систем, нельзя не отметить принципы построения таковой структуры конкретно для РФ. Они сформированы в НК нашего государства:

- Обязанность каждого лица уплачивать справедливо установленные налоговые сборы.

- Налогообложение в РФ характеризует всеобщность и равенство.

- Налоги не имеют права быть дискриминационными - по национальному, религиозному, расовому и иному критерию.

- Налоговые ставки не зависят от гражданства лица, формы его собственности, источников капитала.

- Налоги не могут быть произвольными.

- Налоги не должны создавать препятствия для свободной экономической деятельности, осуществляемой в рамках закона.

- Никто не обязан уплачивать налоги в ином размере или порядке, чем то определено НК государства.

- Законодательные акты о налогообложении должны быть написаны понятным и доступным для граждан языком.

- Все неясности, туманные определения налогового законодательства толкуются в пользу плательщика налогов.

Ключевые тенденции развития налоговых систем

Оптимальный набор характеристик, к которому в идеале стремится каждая налоговая система, следующий:

- Снижение налоговой нагрузки на товаропроизводителей.

- Упрощение налогового законодательства.

- Замена налогов для предприятий на ренту от эксплуатации и переработки природных богатств.

- Повышение доли прямых и уменьшение объема косвенных налогов.

- Развитие так называемого налогового федерализма - разграничение и распределение налогов между уровнями всей бюджетной системы государства.

- Построение налоговой политики, зависящей только от объективных условий, задаваемых экономикой.

- Повышение уровня налоговой культуры населения.

- Стремление к идеальному равенству налогообложения путем сглаживания налоговых льгот.

- Совершенствование системы контроля и наказания налоговых правонарушений.

- Построение налоговой системы, быстро адаптирующейся к смене экономического положения в стране.

Виды систем налогообложения в РФ

Говоря про виды налоговой системы России, упомянем и типы систем налогообложения, установленные для ИП, ООО и прочих юридических лиц:

- Основная система налогообложения (ОСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система (УСН).

- Патентная система (для индивидуальных предпринимателей).

Правильное функционирование налоговой системы - это залог постоянного потока поступлений в госбюджет, социальной защищенности граждан, стабильного состояния экономики. Каждое государство выбирает подходящий для себя ее вид. Однако для всех налоговых систем характерны схожие функции, принципы построения и тенденции развития.

1.1. Понятие налоговой системы, ее состав и структура.

Налоговая система - это развитие более общего понятия "налог".

Ей свойственны признаки, характеризующие любую систему:

- поэлементный состав системы;

- органическая цельность и единство;

- непрерывное развитие и т.д.

С учетом сказанного можно дать следующее определение.

Налоговая система - это взаимосвязанная совокупность действующих в данной стране существенных условий налогообложения.

В части первой Налогового кодекса РФ дано следующее определение налоговой системы России. Это совокупность предусмотренных законодательством налогов, сборов и других платежей, взимаемых в государстве, а также принципов, форм, методов их установления, изменения или отмены, уплаты, также налогового контроля и ответственности за нарушение налогового законодательства.

Налоговая система включает в себя следующие обязательные элементы:

- виды налогов и сборов, действующих в стране;

- основы возникновения (изменения, прекращения) обязанностей по уплате налогов и сборов и порядок исполнения этих обязанностей;

- основные принципы установления налогов и сборов на региональном и местном уровне;

- права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений;

- формы и методы налогового контроля (регистрация и учет налогоплательщиков, виды налоговых проверок, экспертиза и др.);

- формы ответственности за совершение налоговых правонарушений;

- порядок обжалования актов налоговых органов и действий (бездействий) их должностных лиц.

Влияние налоговой системы на объекты управления может быть весьма эффективным, его трудно переоценить.

Так, изъятие посредством налогов на прибыль (доход) организации (предприятия), несомненно, сдерживает капитальные вложения, то есть понижается его платежеспособность. В то же время расходование государством средств, изъятых посредством налогов, увеличивает совокупный платежеспособный спрос. Таким образом, передача части прибыли товаропроизводителя государству через систему налогообложения не изменит общую величину спроса. Однако изменит его структуру, что, в свою очередь, повлечет изменение структуры производства.

2.2. Типы и модели налоговых систем

Мировому сообществу известны два основных вида налоговых систем: шедулярная и глобальная.

При шедулярной нaлоговой системе весь доход, полученный налогоплательщиком, делится на части - шедулы. Каждая из этих частей облагается налогом особым образом. Для разных шедул могут быть установлены различные ставка, льготы и другие элементы налога.

В глобальной налоговой системе доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налога и упрощает планирование финансового результата для предпринимателей. Она широко применяется в западных странах.

Построение налоговых систем в отдельных странах осуществляется с учетом их экономических и социальных особенностей.

Во многих развитыx странах также применяется англосаксонская модель налоговой системы, для которой характерна ориентация на прямые налоги и особенно на налоги с физических лиц. Она успешно применяется в CIIIA, Германии, Италии, Канаде, Великобритании, Австралии и др.

Евроконтинентальная модель налоговой системы строится на учете значительных отчислений на социальное страхование, имеющих все признаки налога. В данной модели существенна также доля косвенных налогов и особенно НДС. К таким странам относятся: Франция, Австрия, Бельгия, Нидерланды и др.

В странах с инфляционной экономикой применяется латиноамериканская модель налоговой системы, для которой характерны косвенные налоги, так как они гораздо легче пpиспособлены к условиям инфляции, чем прямые налоги. Доля косвенных налогов в доходной части бюджета Чили, Боливии, Перу составляет 42-49 %.

Применяются также и смешанные модели налоговой системы, которые использует Россия.

В рыночной экономике должны главенствовать прямые налоги, при которых объект обложения и источник уплаты налога совпадают, что позволяет полнее согласовывать интересы налогоплательщиков и тем самым повысить его предпринимательскую активность.

В настоящее время в налоговой системе России преобладают косвенные налоги, доля которых все время повышается. Это указывает на то, что государство значительную часть средств мобилизует в бюджет через механизм цен, как бы не затрагивая экономические интересы предприятий.

Улучшать налоговую систему России надо за счет снижения доли косвенных налогов и повышения доли прямых налогов, но так, чтобы снижалась общая налоговая нагрузка в стране.

1.3. Принципы построения налоговых систем в странах Запада и России

Налоговая политика государства находит свое воплощение в построении той или иной налоговой системы.

Налоговые системы в развитых странах мира характеризуются разнообразием видов налогов и объектов налогообложения, а также характером взаимоотношений налогоплательщиков с налоговыми органами.

Между тем, мировой практикой выработаны определенные принципы и подходы к построению налоговой системы, выявлены негативные последствия введения определенных налогов, систем налогообложения.

К основным принципам построения налоговых систем в странах Запада относят:

- горизонтальное и вертикальное равенство;

- удобство взимания налогов для правительства;

- минимальный дестимулирующий эффект от введения того или иного налога;

- трудности уклонения от уплаты налога.

Горизонтальное равенство означает, что юридические и физические лица, находящиеся в равных условиях, должны платить одинаковые налоги.

Вертикальное равенство предполагает, что богатые платят пропорционально большие суммы, чем бедные.

Кроме того, мировой практикой доказано следующее:

- основой налоговой системы должны выступать прямые налоги (на доходы, имущество и др.);

- налоговая система должна быть открытой: увеличение числа налогов, объектов обложения приводит к повышению расходов по сбору налогов, к росту недоимок и штрафов;

- высокие налоги приводят к утечке капитала;

- превалирование косвенной системы налогообложения приводит к увеличению налогового бремени основной массы населения с низким уровнем доходов, что предопределяется относительно одинаковым уровнем потребления при разных уровнях доходов;

- косвенные налоги целесообразно вводить для ограничения потребления товаров, вредных для здоровья, а также на предметы роскоши и т.д.

- в кризисные для экономики периоды необходимо уменьшать бремя. налоговой нагрузки, что способствует мобилизации внутреннего инвестиционного потенциала.

Согласно части первой Налогового кодекса РФ в основу построения налоговой системы России положены следующие принципы:

- единство налоговой системы, которая предполагает единое экономическое пространство страны, единое налоговое законодательство, единую налоговую политику, единую систему налоговых органов, единые формы налоговой документации и т.д.;

- стабильность налоговой системы, которая должна действовать в течение ряда лет вплоть до налоговой реформы;

- множественность налогов создает предпосылки для проведения гибкой налоговой политики государства;

- принцип исчерпывающего перечня региональных и местных налогов и сборов;

- разумное сочетание прямых и косвенных налогов;

- принцип однократности налогообложения, т.е. недопущение двойного обложения одного и того же объекта за один и тот же период;

- универсализация налогообложения, т.е. одинаковые требования ко всем плательщикам к эффективности хозяйственной деятелъности независимо от форм собственности и т.д.;

- единый подход к предоставлению права на получение налоговых льгот, а также защиты законных интересов всех налогоплательщиков;

- четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

- установление налогов с учетом экономической целесообразности, налогового предела и деления расходов бюджета на необходимые, излишние и чрезмерные;

- обеспечение социальной справедливости в распределении налогового бремени между различными категориями плaтельщиков, но не в ущерб экономической эффективности налоговой системы - в целом и отдельных ее элементов;

- стабильность и долговременность налоговых ставок и тарифов;

- опpеделение конкретного перечня прав и обязанностей налогоплательщиков и налоговых органов;

- принцип подвижности (эластичности) налоговой. системы;

- приоритет норм, установленных налоговым законодательством над иными законодательно-нормативными актами, не относящихся к нормам налогового права, но в той или иной мере затрагивающих вопросы налогообложения;

- приоритет международных договоров над внутренним налоговым законодательством по вопросам двойного налогообложения.

1.4. Этапы становления и развития налоговой системы

В развитии налоговой системы многих стран мира можно выделить несколько периодов (этапов):

Первый период охватывает хозяйство древнего мира и период средних веков. Для него характерна неразвитость налоговое отношений, случайный характер налогов.

Второй период охватывает три столетия (ХVI-ХVШ вв.).

Формирование налоговой системы происходит на фоне постепенного вытеснения натурального хозяйства денежным, возрастания потребностей государства и, как следствие, характеризуется множественностью налогов, преимущественно косвенных. Применялись и прямые налоги, которые были также многочисленны и случайны. Например, в Вюртенберге был введен налог на соловьев. А в Голландии было так много косвенных налогов, что на порцию рыбы в гостинице, приходилось 34 различных налога.

Однако к концу ХVIП века такое многообразие и неустойчивые налоги стали тормозить развитие ЭКОНОМИКИ. Сформировалось осознание необходимости постоянных налогов.

Третий этап охватывает XIX в. и отличается меньшим количеством налогов и относительным их единообразием.

Формы налогов стали более определенными, были выработаны правила налогообложения.

Четвертому периоду развития налоговой системы, охватывающему ХХ в., присуща устоявшаяся совокупность налогов. Преобладающее место в ней занимают прямые формы налогообложения что предопределило широкое внедрение подоходного обложения. в США - 1913 г., в России -1916 г. и т.д.).

Проведена рационализация косвенного обложения: сокращен круг подакцизных товаров, введен налог с оборота, который впоследствии трансформировался в Европейских странах в налог на добавленную стоимость (НДС), а в СШIА - налог с продаж.

Таким образом, обобщая итоги развития налоговой системы можно отметить, что ее структура определяется следующими факторами:

- уровнем экономического развития страны;

- общественно-экономическим устройством общества (сочетания рынка и государства);

- государственным устройством страны (федеративное, унитарное);

- господствующей в обществе экономической доктриной (нейтральность налоговой системы или активное вмешательство).

Читайте также: