Приказ об налоговой политике утверждается

Опубликовано: 24.07.2024

Порядок утверждения и применения учетной политики для целей налогообложения по НДС описан в ст. 167 главы 21 "Налог на добавленную стоимость" НК РФ. По другим налогам такой порядок не установлен, но в соответствии с главой 25 "Налог на прибыль организаций" НК РФ, которая вступила в силу с 1 января 2002 г., ряд вопросов, касающихся исчисления налога на прибыль, должен быть отражен в учетной политике организации для целей налогообложения.

В соответствии с п. 12 ст. 167 НК РФ принятая организацией учетная политика для целей налогообложения НДС утверждается соответствующими приказами, распоряжениями руководителя организации и применяется с 1 января года, следующего за годом ее утверждения руководителем организации.

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода по НДС (календарный месяц, а для организаций с ежемесячными в течение квартала суммами выручки (без учета налога и налога с продаж) от реализации не более одного миллиона рублей -- квартал) и считается применяемой со дня создания организации.

По аналогии с бухгалтерским учетом согласно положениям Налогового кодекса РФ и иных нормативных актов по налогам и сборам изменения в учетной политики организации могут производиться в случаях:

- изменения законодательства РФ по налогам и сборам;

- принятие организацией новых или иных способов ведения налогового учета;

- существенного изменения условий деятельности организации.

Изменения и дополнения учетной политики, связанные с изменениями законодательства РФ по налогам и сборам либо введением новых видов деятельности предприятия, подлежащих особому порядку налогообложения, или реорганизации предприятия, допускается с момента вступления в силу соответствующих документов, в т.ч. и в течение отчетного (налогового) периода.

При этом все изменения должны найти отражение в соответствующем организационно-распорядительном документе организации в виде изменений и дополнений вносимых в уже действующую учетную политику предприятия.

Выбранные в учетной политике способы ведения налогового учета устанавливаются в целом для предприятия. Таким образом, отдельные цеха, обособленные подразделения, филиалы (включая выделенные на отдельный баланс) должны придерживаться, установленной предприятием учетной политики.

При формировании элементов учетной политики для целей налогообложения организация выбирает один способ из нескольких допустимых законодательством. При этом по каждому пункту учетной политики рекомендуется делать ссылку на конкретную статью Налогового кодекса или других актов налогового законодательства, позволяющую использовать соответствующий метод или норму.

Кроме того, организация вправе отразить в учетной политике для целей налогообложения вопросы, по которым в налоговом законодательстве существуют противоречия либо решения которых нет на законодательном уровне. Это связано с тем, что учетная политика для целей налогообложения, оформленная в установленном порядке, может служить веским аргументом при защите интересов организации перед налоговыми органами и в арбитражном суде. Например, в п. 1 ст. 269 НК РФ при описании особенностей отнесения процентов по полученным заемным средствам к расходам дается определение долговых обязательств, выданных на сопоставимых условиях. Под этим понятием подразумеваются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска. Детализации "аналогичных по качеству обеспечений" не дается. Поэтому, организации вправе в учетной политике для целей налогообложения отразить свое понимание этого термина, пользуясь положением п. 7 ст. 3 НК РФ. В соответствии с ним все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В случае, когда по определенным вопросам нормативно не установлены способы ведения налогового учета, то при формировании учетной политики организацией разрабатывается соответствующий способ или форма (регистра) налогового учета в отношении исчисления конкретного налога или сбора, исходя из действующих положений законодательства.

Кроме того, фиксируются особенности определения налоговой базы и ведения раздельного учета объектов налогообложения по разным видам деятельности предприятия.

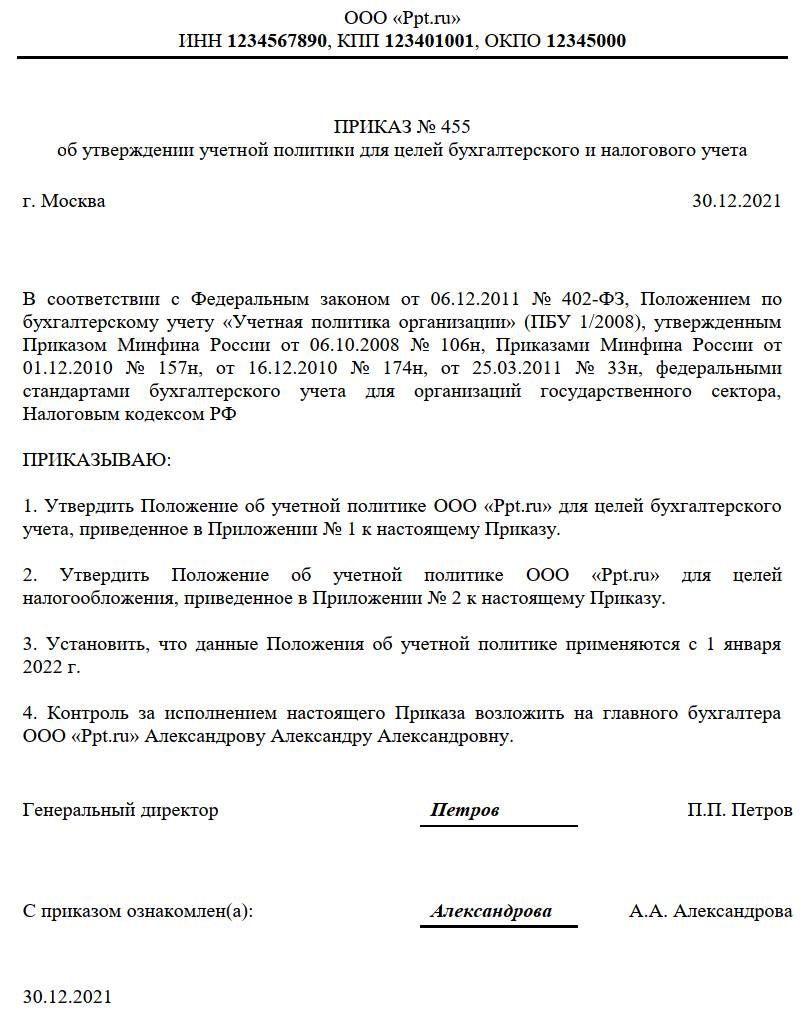

Обе учетные политики - бухгалтерскую и налоговую можно утвердить одним приказом руководителя организации, четко разделив их внутри приказа (например в отдельных разделах).

Тем не менее, учитывая достаточный объем и, несомненно, самостоятельное значение лучше оформлять отдельный приказ об учетной политике организации для целей налогообложения.

Учётная политика включает в себя способы ведения учёта, а также формы первичных документов, используемых в компании. Руководство вправе отразить конкретный вид документов или способ учёта, если на законодательном уровне существуют несколько их вариантов. При этом компания должна неукоснительно соответствовать положениям, прописанным в учётной политике, иначе инспекторы в ходе проверки могут применить штрафные санкции. О том, как правильно составить учётную политику на 2021 год разберём в статье.

Понятие учётной политики

Учётная политика представляет собой внутренний нормативный документ организации, который содержит в себе способ ведения учёта, порядок отражения отдельных операций, а также формы первичной документации.

В документе отражается способ начисления амортизации, порядок расчёта резерва для выплаты отпускных, какие первичные документы используются при отгрузке товара и прочие важные аспекты ведения учёта.

Компания должна для себя определить, каких норм придерживаться для целей бухгалтерского или налогового учёта.

Так, например, при расчёте суммы амортизации в налоговом учёте допускается использовать амортизационную премию, которую можно списать на текущие расходы в размере 10%.

Согласно нормам бухгалтерского учёта, любая организация обязана создавать резервы по предстоящим отпускам, исключение составляют только малые предприятия, при этом сама методика расчёта резерва не установлена, поэтому компания может самостоятельно решить: производить расчёт персонально по каждому сотруднику или в целом по подразделениям.

Компания может для себя решить: использовать в учёте исключительно унифицированные бланки или самостоятельно разработать отдельные виды первичных документов. Например, график отпусков, штатное расписание и другая документация.

Положения учётной политики должны соответствовать следующим требованиям:

- полнота отражения фактов хозяйственной жизни

- своевременность отражения операций

- соответствие оборотов аналитического и синтетического учёта по итогам каждого месяца

В учётной политике необходимо закрепить рабочий план счётов с перечнем счетов, которые компания будет использовать в учёте.

В случае если налоговое законодательство допускает применение нескольких способов учёта в отношении одной и той же операции, компания должна отразить в учётной политике один из них.

Компания должна строго соблюдать положения своей учётной политики, именно такой позиции придерживается Конституционный суд РФ в своём Определении от 12 мая 2005 года № 167-О.

Образец учётной политики

Порядок составления учётной политики

На законодательном уровне отсутствует чёткая регламентация по вопросу того, кто именно должен составлять учётную политику, а также о предъявляемых к ней требованиях.

В большинстве случаев ответственность ложится на главного (или единственного) бухгалтера компании, который отвечает за то, чтобы утверждённая учётная политика соответствовала нуждам организации, а также была грамотно оформлена.

Единственным требованием к компаниям является составление внутреннего приказа об утверждении учётной политики за подписью руководителя (ПБУ 1/2008). Его отсутствие может повлечь за собой финансовые санкции со стороны проверяющих органов, поскольку некоторые хозяйственные операции могут быть признаны неверно оформленными. Приказ составляется в свободной форме с указанием перечня лиц, ответственных за учётную политику, обязательным является наличие следующих реквизитов: номер, дата и подпись руководителя.

Как правило, учётную политику формируют раздельно для налогового и бухгалтерского учёта, где каждый раздел называется в соответствии с объектом или способом учёта: «Основные средства», «Заработная плата», «Способ калькуляции» и прочее.

Сроки утверждения учётной политики

Компания при начале своей деятельности утверждает учётную политику, которую она может придерживаться на протяжении всего периода хозяйствования вплоть до ликвидации или вносить необходимые корректировки по окончании отчётного или налогового периода.

Сроки утверждения отличаются для бухгалтерского и налогового учёта:

- для целей бухгалтерского учёта – в течение 90 дней с момента регистрации или до 1 января при внесении изменений в ранее утверждённый документ (ПБУ 1/2008)

- для учёта по НДС – до завершения первого отчётного периода, нормы распространяются на деятельность с момента создания (п.12 167 НК РФ)

- для учёта по налогу на прибыль – сроки не определены, но применять нужно до завершения текущего налогового периода (ст. 313 НК РФ)

Вносить изменения в учётную политику допускается в следующих случаях:

- новый вид деятельности или новые операции, ранее не перечисленные в учётной политике

- внедрение новых поправок в налоговом законодательстве

- смена способа ведения бухгалтерского учёта на более эффективный

Учётная политика в 2021 году

При составлении учётной политики на будущий год компании необходимо учесть следующие моменты:

- в связи с отменой ЕНВД необходимо решить, какая система налогообложения будет использоваться в учёте, если выбор падёт на УСН, то до завершения 2020 года необходимо уведомить налоговую инспекцию о своём решении (см. подробнее На какой режим перейти после ЕНВД?)

- с будущего года большее количество компаний сможет претендовать на применение УСН в связи с увеличением предельных значений обязательных лимитов

- для субъектов МСП в 2021 году будут применяться пониженные ставки по страховым взносам для заработной платы свыше МРОТ, которые также влияют на размер резерва по отпускным

- с будущего года разрешается придерживаться требований Федерального стандарта «Основные средства» вместо ПБУ6/01

- IT-компании могут применять пониженную ставку по страховым взносам и налогу на прибыль (см. подробнее Налог на прибыль. Изменения на 2021 год)

- изменился бланк путевого листа, в учётной политике необходимо отразить способ оформления: бумажный или электронный

Приказ об учетной политике предприятия часто называют "Приказ №1". Это - основной документ для бухгалтерии. Он устанавливает правила ведения бухгалтерского учета и из множества вариантов, разрешенных национальными стандартами бухгалтерского учета явно прописывает те, которыми предприятие руководствуется в своей деятельности.

В основе успешной деятельности любого предприятия (как вновь созданного, так и действующего) лежит четко налаженный механизм учета (бухгалтерского, налогового, управленческого) происходящих хозяйственных процессов. Для создания такого механизма предприятию необходимо выбрать из допустимых вариантов тот порядок учета, который отражает конкретные особенности его хозяйственной деятельности, иными словами принять учетную политику предприятия.

В П(С)БУ 1 “Общие требования к финансовой отчетности” учетная политика предприятия определяется как совокупность принципов, методов и процедур, используемых предприятием для учета и оценки показателей статей финансовой отчетности.

Традиционно приказом об учетной политике, в частности, определяются:

Приказ об учетной политике издается в первый рабочий день года (в Украинских стандартах явно прописано, что учетным периодом является календарный год) и действует до окончания календарного года.

Закон "О бухгалтерском учете" дает право предприятию самостоятельно определять свою учетную политику. Поэтому, в связи с тем, что учетная политика является определяющим для учета документом, она должна быть закреплена соответствующим приказом об учетной политике предприятия.

В будущем этот документ является ориентиром для сотрудников бухгалтерии при отражении хозяйственных операций.

Обязанности бухгалтера (главного бухгалтера) определяются положениями ст. 8 Закона Украины “О бухгалтерском учете и финансовой отчетности в Украине”. Желательно также разработать должностные инструкции, определяющие конкретные права, обязанности и ответственность каждого работника бухгалтерской службы. Могут быть составлены правила и инструкции относительно общего и локального документооборота, первичного оформления отдельных хозяйственных операций и т. п. Кроме того, есть смысл утвердить списки должностных лиц, отвечающих за составление первичных документов, за выдачу разрешений на осуществление хозяйственных операций и за их соответствие действующему законодательству, уставу предприятия и т. п.; лиц, которые имеют право подписи первичных документов, несут ответственность за хранение прошедших обработку первичных документов и учетных регистров, бухгалтерских отчетов и балансов, за передачу их в архив или на уничтожение по окончании срока хранения; лиц, с которыми заключен договор о полной материальной ответственности за сохранение принятых ими ценностей, и т. п.

Приказом по предприятию должны быть утверждены состав постоянно действующей инвентаризационной комиссии и положение о ее полномочиях.

Инвентаризация активов и обязательств проводится предприятием согласно требованиям ст. 10 Закона о бухучете по правилам, установленным Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Минфина от 11.08.94 г. № 69.

Приказ об учетной политике определяет правила проведения инвентаризаций, не являющихся обязательными, и обычно содержит перечень подлежащих инвентаризации активов и пассивов, методы проверки сохранности и работоспособности объектов и т. п. Конкретные сроки и места проведения инвентаризации, состав рабочих комиссий (если из-за большого объема работ инвентаризация не может быть проведена постоянно действующей комиссией) определяются распорядительным документом руководителя предприятия (подразделения).

Внесение изменений и дополнений в учетную политику

Согласно п. 9 П(С)БУ 6 “Исправление ошибок и изменения в финансовых отчетах” учетная политика может изменяться только в тех случаях, если:

Как правило, это происходит, когда законодательно утверждаются новые нормы по отдельным статьям бухучета, осуществляется переход на более совершенный способ его ведения (например, предприятие переходит на другое программное обеспечение учета) или когда значительно меняется характер деятельности предприятия либо происходят существенные структурные и организационные перемены (реорганизация, смена собственников).

Влияние изменения учетной политики на события и операции прошлых периодов отражается в отчетности путем корректировки сальдо нераспределенной прибыли (счет 44 “Нераспределенные прибыли (непокрытые убытки)”) на начало отчетного года и повторного представления сравнительной информации за предыдущие отчетные периоды.

Разумеется, не все изменения политики бухгалтерского учета предприятия имеют концептуальное значение, влияющее на состояние финансового учета и отчетности предприятия. Например, если предприятие начинает новую деятельность (вид деятельности), оно обязано внести дополнения в учетную политику в виде описания способов отражения новых фактов хозяйственной деятельности. Однако каких-либо корректировок в прошлой и текущей отчетности это не потребует.

Практическая форма приказа об учетной политике обсуждается в соответствующем уроке "Форма приказа об учетной политике"

Приказ об учетной политике — это распорядительный документ, без издания которого невозможно ведение бухгалтерского учета в организации. Если способы бухучета требуют корректировки, выпускают указ о внесении изменений в локальные нормативы.

В каждой организации утверждается учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учетов. Но прежде чем начать работать по эти нормативам, необходимо издать распоряжение об утверждении учетной политики — только после этого документ вступит в силу. Если УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений. Ждать окончания года для этого не требуется. Если корректировок или дополнений нет, но срок действия УП подходит к концу, составляется указ о продлении принятых норм.

Для чего необходима учетная политика

Положения по бухгалтерскому учету предусматривают определенные правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учетов. Требование о ее составлении регламентируется:

- для целей бухучета — пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете»;

- для целей налогообложения — статьей 11 НК РФ.

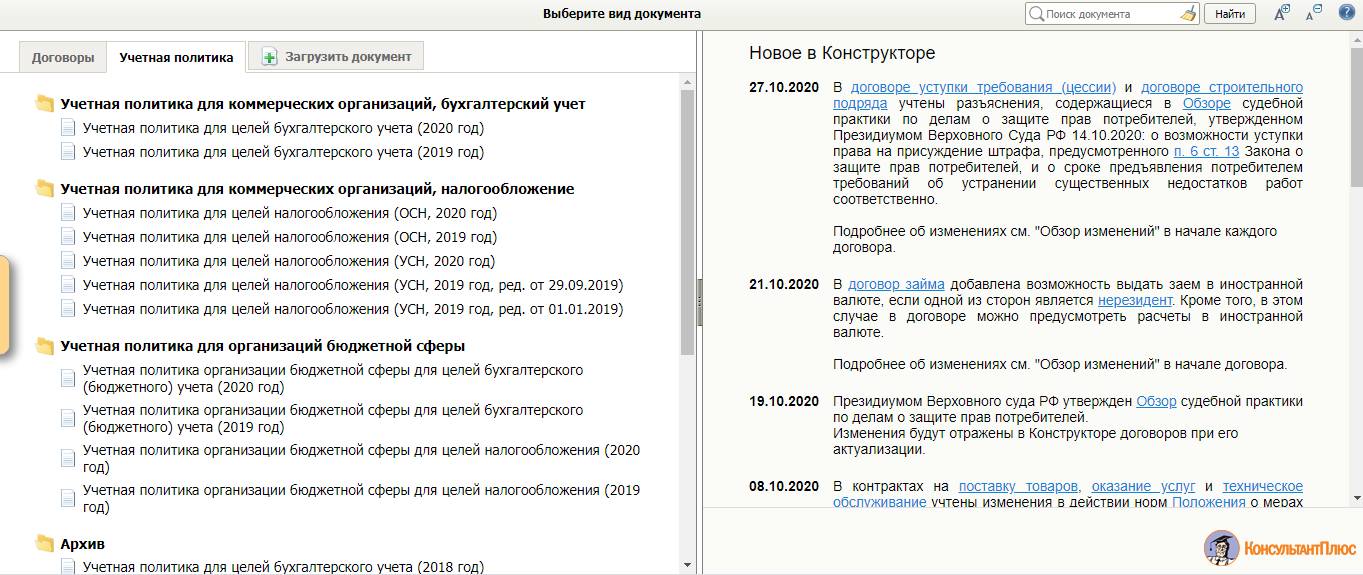

Чтобы быстро и правильно составить документ, используйте бесплатно конструктор учетной политики на 2021 год от экспертов КонсультантПлюс.

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим образцы распорядительной документации.

Образец распоряжения об утверждении ИП

О внесении изменений в УП

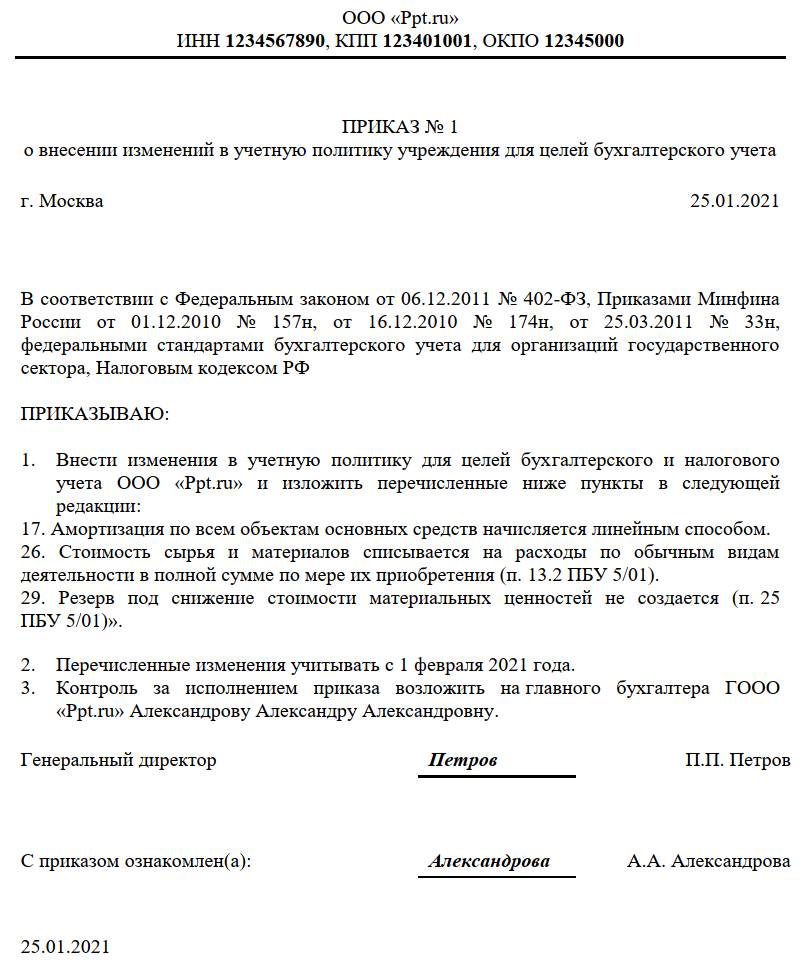

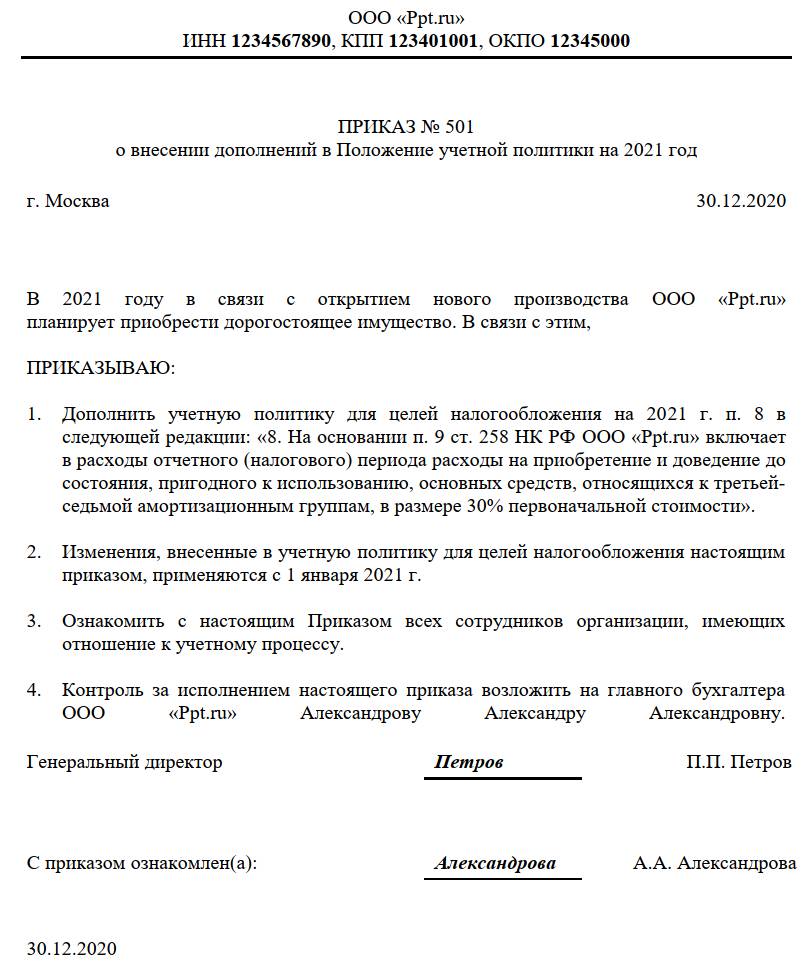

Если документ не корректируется, а дополняется, составляется распоряжение о внесении дополнений в УП.

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. В УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; [K=14; P=313; T=ст. 313 НК РФ);

- изменение УП допускается по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или если в законодательство внесены соответствующие исправления.

Надо учесть, что корректировать документ разрешается только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Учетная политика организации: с чего начать

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие элементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержит три основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т. д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

Светлана Алексеевна Николаева

Источник: www.elitarium.ru

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

В ПБУ закреплено, каким документом оформляются изменения, вносимые в учетную политику организации, — только приказом руководителя или иного лица, уполномоченного на принятие решений.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим образцы распорядительной документации.

Образец распоряжения об утверждении ИП

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации. Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Читайте также: