Презентация виды налогов в рф

Опубликовано: 01.05.2024

Презентация по теме "Налоги". Предназначена для работы с учащимися старших классов. С целью повышения финансовой грамотности.

Содержимое разработки

Выполнила учитель технологии, черчения, изо

МБОУ СОШ р.п. Многовершинный

Николаевского района, Хабаровского края

Пенкина Людмила Николаевна

Налоги – периодические принудительные платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

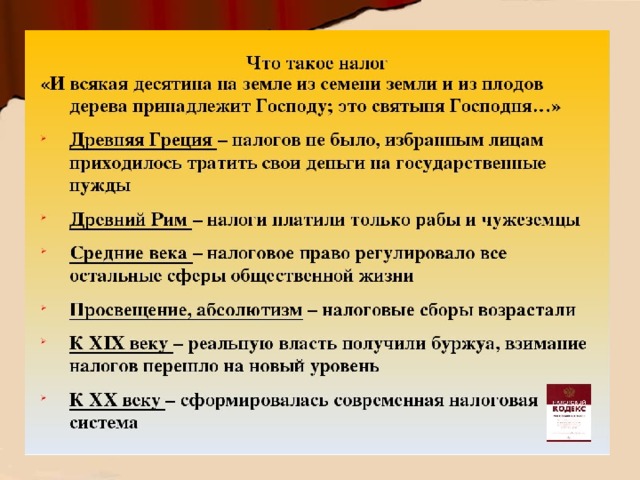

Словарь Брокгауза и Эфрона.

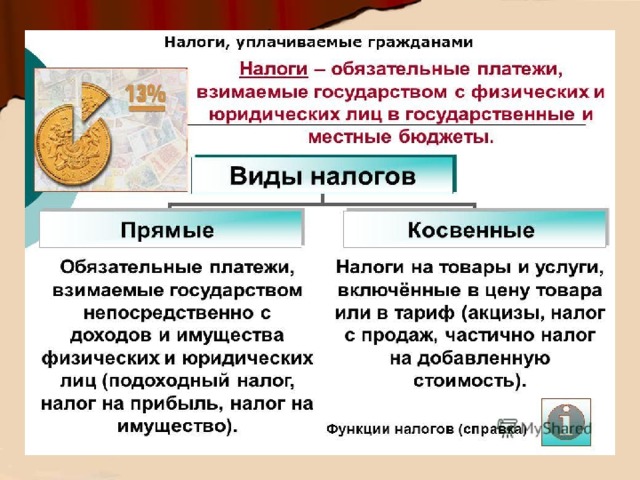

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоговый кодекс РФ

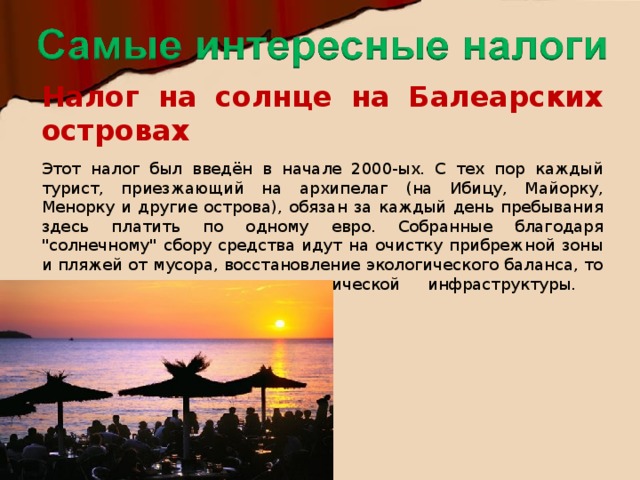

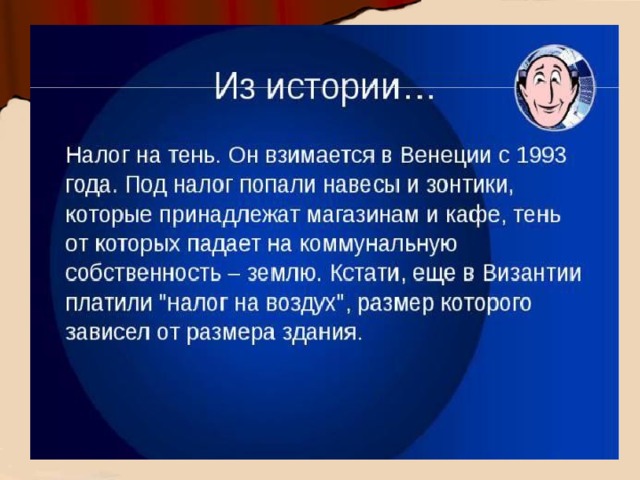

Налог на солнце на Балеарских островах Этот налог был введён в начале 2000-ых. С тех пор каждый турист, приезжающий на архипелаг (на Ибицу, Майорку, Менорку и другие острова), обязан за каждый день пребывания здесь платить по одному евро. Собранные благодаря "солнечному" сбору средства идут на очистку прибрежной зоны и пляжей от мусора, восстановление экологического баланса, то есть на улучшение туристической инфраструктуры.

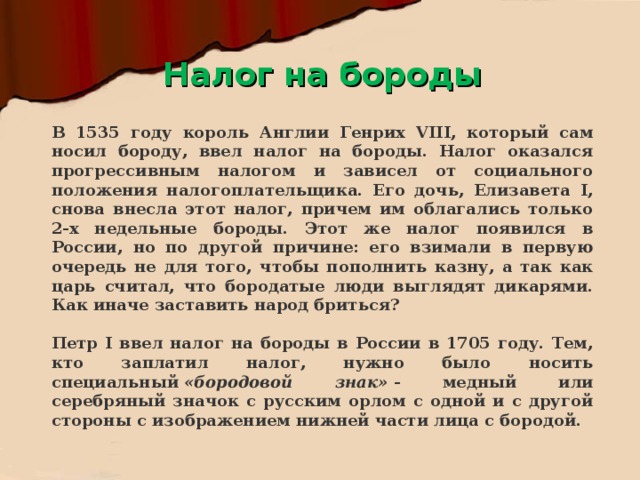

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и другой стороны и изображением нижней части лица с бородой.

Налог на бороды

В 1535 году король Англии Генрих VIII, который сам носил бороду, ввел налог на бороды. Налог оказался прогрессивным налогом и зависел от социального положения налогоплательщика. Его дочь, Елизавета I, снова внесла этот налог, причем им облагались только 2-х недельные бороды. Этот же налог появился в России, но по другой причине: его взимали в первую очередь не для того, чтобы пополнить казну, а так как царь считал, что бородатые люди выглядят дикарями. Как иначе заставить народ бриться?

Петр I ввел налог на бороды в России в 1705 году. Тем, кто заплатил налог, нужно было носить специальный «бородовой знак» - медный или серебряный значок с русским орлом с одной и с другой стороны с изображением нижней части лица с бородой.

Презентация на тему "Налоги и налоговая система России". Содержит 27 информативных слайда. Основная часть посвящена налогвым сборам в РФ, но так же есть часть и про Германию с Швецией.

Текстовые фрагменты из презентации:

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым законодательством, а также совокупность налоговых органов, норм и правил, определяющих правомочия сторон, участвующих в налоговых правоотношениях.

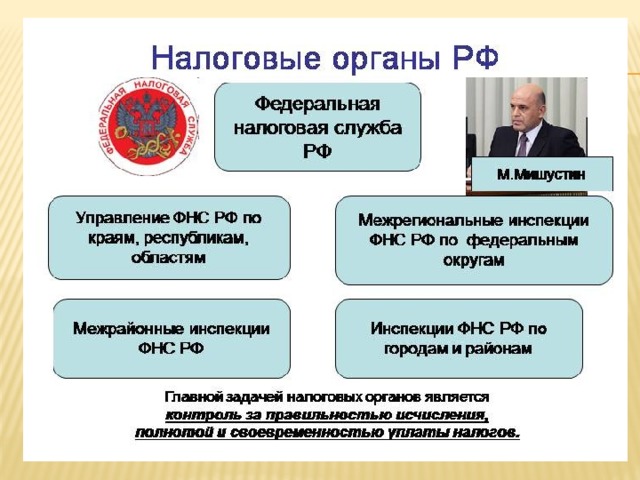

Налоговыми органами являются Федеральная Служба РФ по налогам и сборам и его подразделения. Главной задачей налоговых органов является контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов. Ниже представлена структура налоговых органов России.

Межрайонные налоговые инспекции в основном созданы путем объединения инспекций нескольких административных районов, поэтому вновь образованные инспекции контролируют деятельность налогоплательщиков на территории нескольких районов. В результате такого объединения число инспекции по стране сократилось с 2600 до 1500.

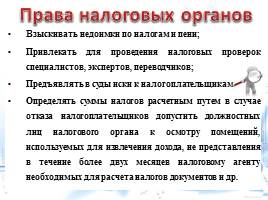

Права налоговых органов

- Проводить налоговые проверки;

- Требовать от налогоплательщиков или налоговых агентов документы;

- Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика;

- Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков;

- Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

- Взыскивать недоимки по налогам и пени;

- Предъявлять в суды иски к налогоплательщикам;

- Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

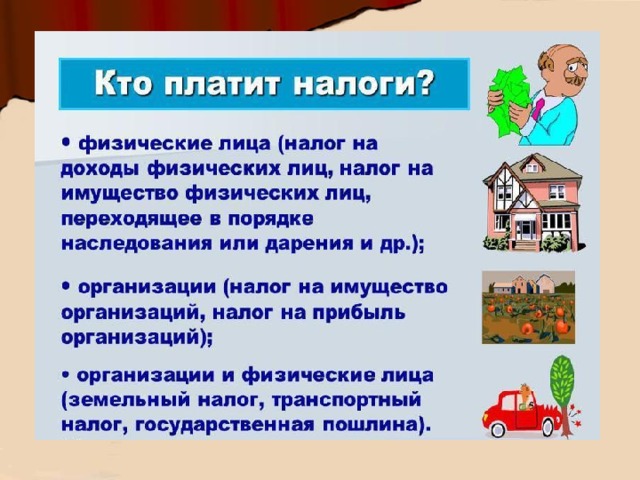

Под налогом понимается обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности государства.

В налоговой системе РФ имеются также сборы, под которыми понимается обязательный взнос, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

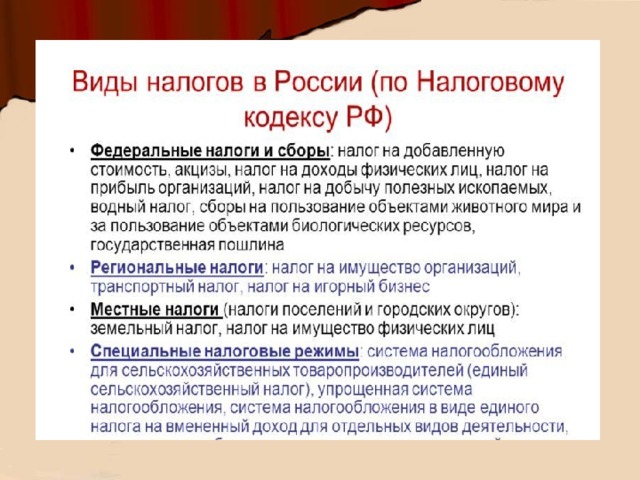

Виды налогов

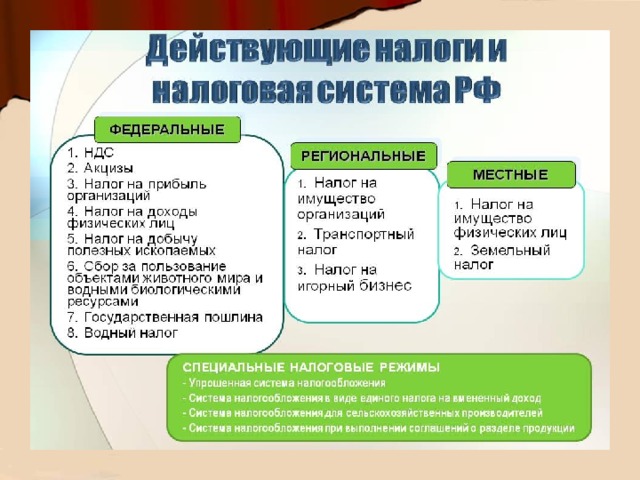

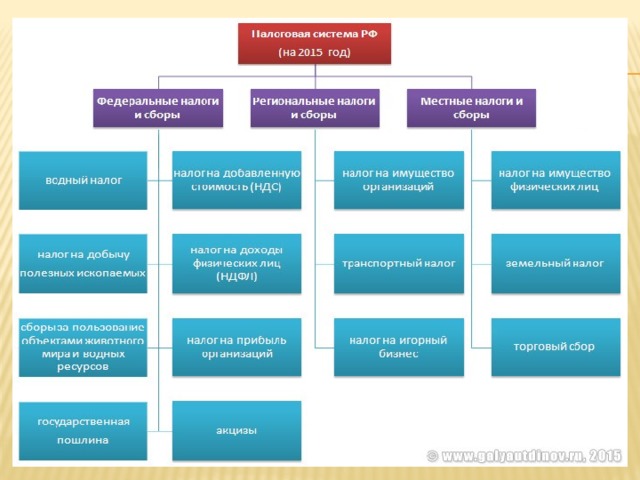

Система налогов России строится по территориальному принципу и имеет три уровня: федеральный, региональный и местный.

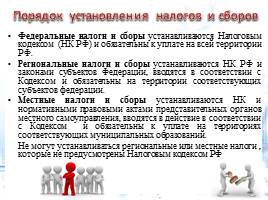

Порядок установления налогов и сборов

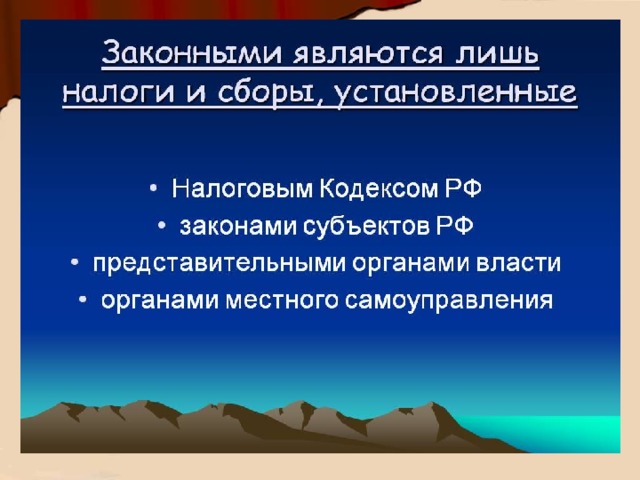

- Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК) и обязательны к уплате на всей территории РФ.

- Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации.

- Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований.

- Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

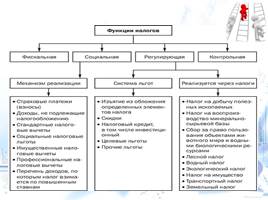

Функции налогов

Функции налогов показывают как реализуется общественное назначение налогов, как инструмента стоимостного распределения и перераспределения доходов.

Обычно выделяют следующие функции налогов:

- Фискальная;

- Регулирующая;

- Распределительная;

- Контрольная;

- Стимулирующая.

Фискальная функция

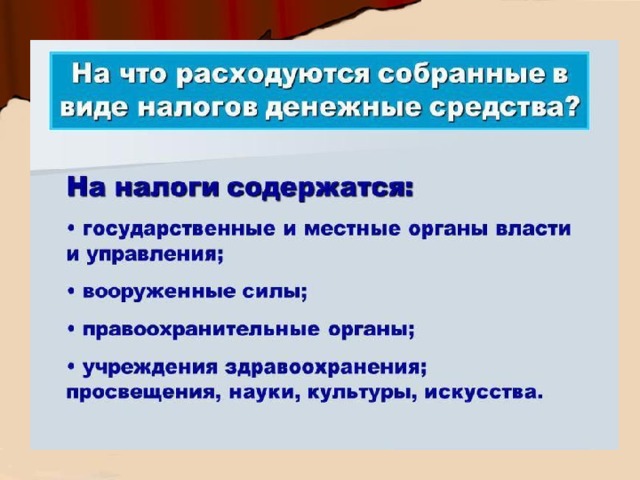

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. В странах с рыночной экономикой 80-90% доходов бюджета формируется за счет налогов.

Регулирующая функция

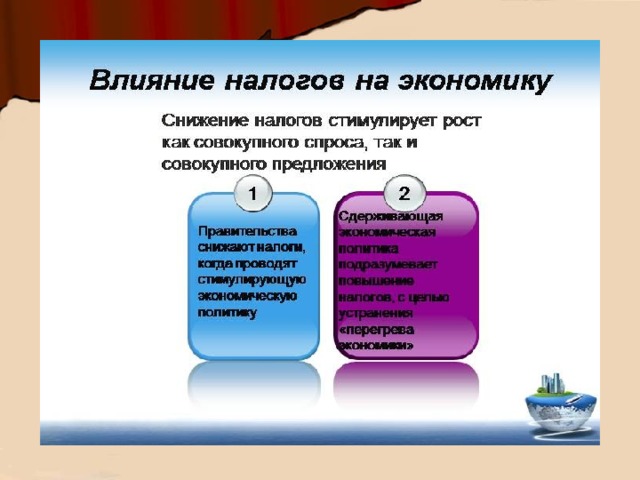

проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок).

Распределительная (социальная) функция

Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения

Контрольная функция

Проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему.

Поощрительная функция

Через налоги государство признает особые заслуги отдельных граждан перед отечеством и предоставляет им льготы по налогам. Например, льготы участникам войн, героям страны и др.

Принципы налогообложения

Принципы – это ведущие положения, определяющие начала чего-либо. Применительно к налогообложению принципами считаются базовые идеи и положения, существующие в налоговой сфере.

Выделяют различные системы принципов:

- экономические принципы;

- юридические принципы;

- организационные принципы.

Экономические принципы касаются налогов как экономического явления. Впервые они были сформулированы в 1776 году Адамом Смитом в работе «Исследование о природе и причинах богатства народов».Принцип справедливости, определенности, удобности и принцип экономии означает, что издержки по взиманию налога должны быть меньше, чем налоговые поступления.

В статье три НК изложены принципы налогообложения, которые положены в основу налоговой системы РФ:

- принципы всеобщности и равенства налогообложения;

- налоги не могут иметь дискриминационный характер и дифференцироваться по налогоплательщикам исходя из социальных, религиозных критериев;

- не должно быть дифференциации ставок налога в зависимости от форм собственности, гражданства физических лиц;

- налоги не могут быть произвольными, должны иметь экономическое основание;

- принцип ясности и доступности налогового законодательства;

- все неустранимые сомнения, противоречия и неясности актов законодательства толкуются в пользу налогоплательщиков.

- При создании налоговой системы России стояла задача реализации принципа равенства правовых статусов субъектов Федерации и разграничения полномочий между Федеральными и региональными управлениями власти в сфере налоготворчества и бюджетных отношений. Необходимость разграничения налоговых полномочий между уровнями власти определило трех уровневую систему России, включающую Федеральные, региональные и местные налоги.

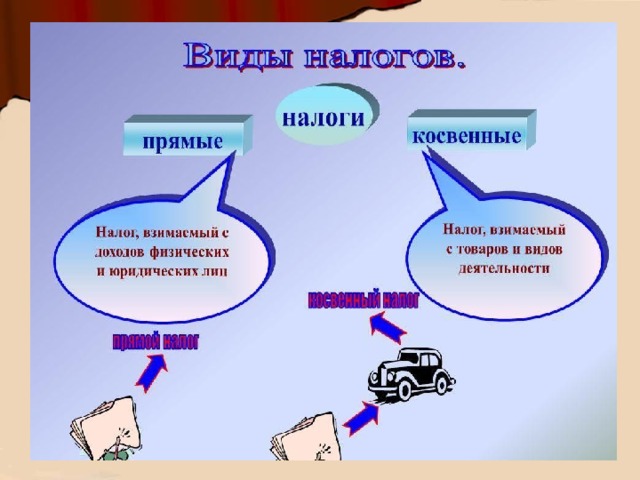

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются:

- прямые и косвенные (по характеру налогового изъятия);

- федеральные, региональные, местные (по уровням управления);

- налоги с юридических и физических лиц (по субъектам налогообложения);

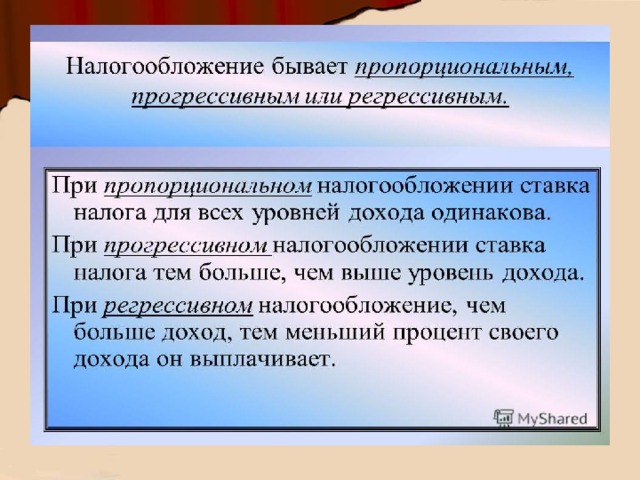

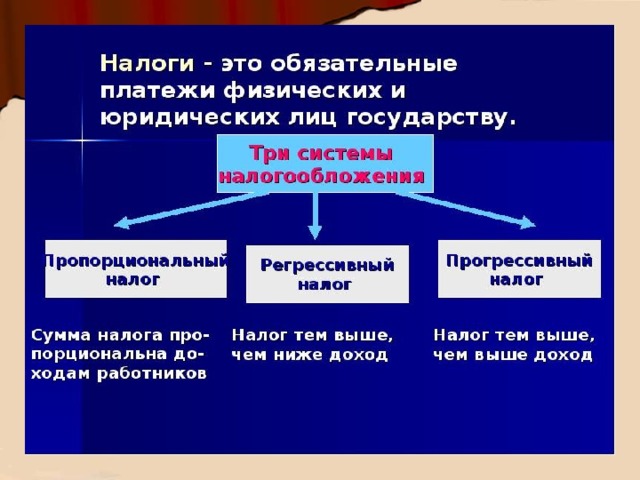

- пропорциональный, прогрессивный и регрессивный (в зависимости, какую долю дохода платит налогоплательщик с высоким доходом);

- по целевому назначению налога (общие, специальные).

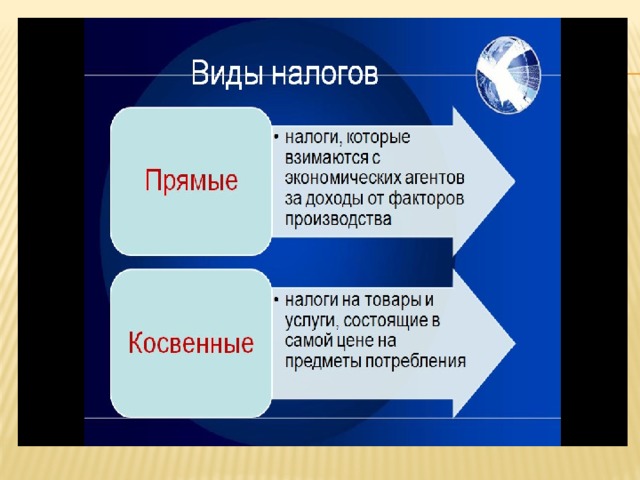

Прямые налоги - налоги, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей и т.д., т.е непосредственно с объектом налогообложения. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение и пользование которыми служат основанием для обложения. Прямые налоги трудно перенести на потребителя.

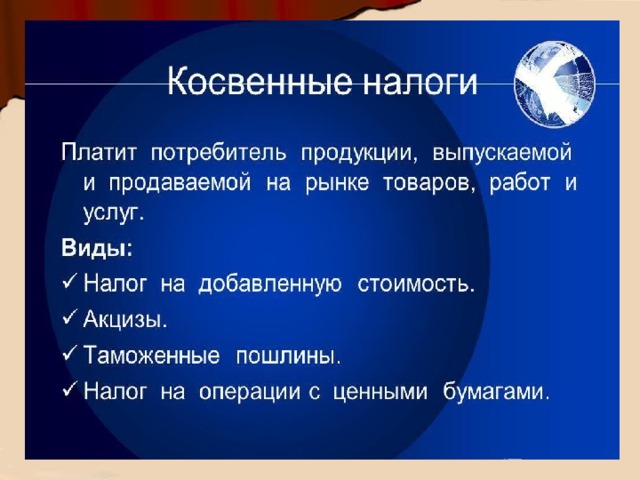

Косвенные налоги - это налоги, которые являются надбавкой к цене. Косвенные налоги переносятся на конечного потребителя. Косвенные налоги называют еще безусловными, потому что они ни связаны непосредственно с доходом налогоплательщика и взимаются вне зависимости от конечных результатов деятельности, получения прибыли.

Налог называется пропорциональным, прогрессивным, или регрессивным в зависимости от того, какую долю дохода платит налогоплательщик.

- Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

- Пропорциональный налог, забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

- Налог считается прогрессивным, если с увеличением дохода ставка налога увеличивается.

Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.

Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Сравнение налоговой системы РФ с другими странами

Налоговая система Германии

Полезным для Российской Федерации может оказаться опыт реформирования налоговой системы Германии. Как федеративное государство оно прошло различные стадии политического и экономического устройства. Многие федеральные земли Германии не одно столетие были самостоятельными государствами. Отсюда была постоянная необходимость поиска оптимальных взаимоотношений вертикальных и горизонтальных ветвей власти.

В результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель. Право получать налоги и управлять ими осталось исключительно за государством. Налоговая система стала централизованной.

Важнейшие принципы построения системы налогообложения:

- налоги по возможности д.б. минимальными;

- минимальны затраты необходимые на их взимание;

- налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

- налоги соответствуют структурной политике;

- налоги нацелены на более справедливое распределение доходов;

- налоговая система исключает двойное налогообложение;

- величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы.

Цели налоговой политики страны определил еще канцлер Германии Отто Бисмарк (1815-1898) перенеся бремя налогов с доходов на потребление (расходы).

Основные виды налогов в Германии

- подоходный налог на физических лиц,

- налог на корпорации,

- налог на добавленную стоимость,

- промысловый налог,

- налог на имущество,

- поземельный налог,

- налог, уплачиваемый при покупке земельного участка

- страховые взносы,

- налог с наследства и дарения,

- автомобильный налог,

- налог на содержание пожарной охраны,

- акцизы на кофе, сахар, минеральные масла, вино-водочные и табачные изделия,

- таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

В настоящее время в Германии два крупнейших налога - подоходного с физических лиц и налога на добавленную стоимость. Удельный вес НДС в доходах бюджета страны составляет до 28 % второе место после подоходного налога. В общих доходах бюджета налоги составляют около 80%.

Налоговая система Швеции

Налоговая система Швеции двухуровневая, децентрализованная:

- налоги взимаются как центральной властью, так и региональными (земельными) органами власти.

- Виды налогов определяет парламент страны, а ставки устанавливают местные власти.

Налогообложение ориентировано на потребление. Налоги на личные налоги граждан и взносы (налоги) по социальному страхованию находятся на довольно высоком уровне, а за счет НДС и налогов на потребление обеспечивается до 2/3 всех налоговых доходов бюджета и еще примерно 20 % дают прямые налоги.

Одной из крупнейших статей дохода бюджета Швеции составляют социальные платежи в виде начислений на фонд оплаты труда.

Презентация по теме "Налоговая система" направлена на расширение знаний обучающихся по учебной дисциплине Финансовая грамотность

Просмотр содержимого документа

«Презентация по теме "Налоговая система"»

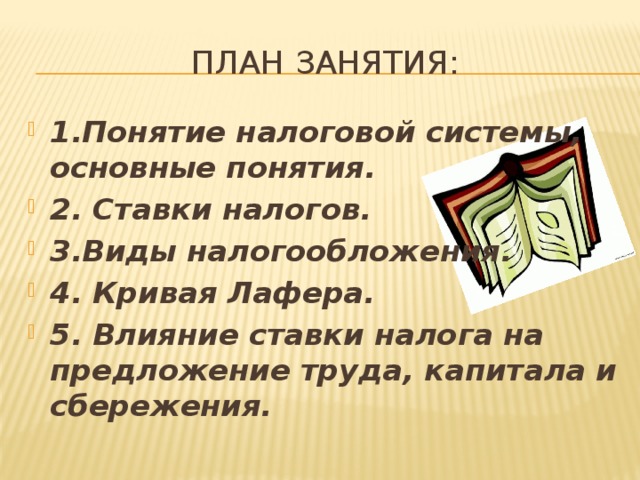

Тема: Налоговая система

- 1.Понятие налоговой системы, основные понятия.

- 2. Ставки налогов.

- 3.Виды налогообложения.

- 4. Кривая Лафера.

- 5. Влияние ставки налога на предложение труда, капитала и сбережения.

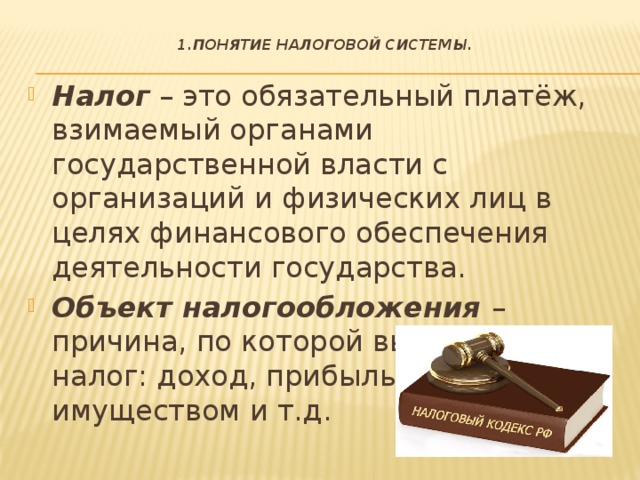

1.Понятие налоговой системы.

- Налог – это обязательный платёж, взимаемый органами государственной власти с организаций и физических лиц в целях финансового обеспечения деятельности государства.

- Объект налогообложения – причина, по которой вы платите налог: доход, прибыль, владение имуществом и т.д.

- Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

- Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов.

- В России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы.

- * Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей.

ЭТО ИНТЕРЕСНО:

- Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

ОСНОВНЫЕ ПОНЯТИЯ:

- Налоговая база – сумма, с которой рассчитывается налог.

- Налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый резидент – тот, кто провёл в России не менее 183 календарных дней в году. Люди, которые дольше половины года прожили за рубежом, называются нерезидентами.

- Налоговые агенты – это российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых налогоплательщик получил доходы.

- * Они обязаны вычислить, удержать у налогоплательщика и уплатить в госбюджет сумму НДФЛ.

- Если вы - наёмный работник, вам не стоит беспокоиться о заполнении налоговой декларации и уплате каких – либо сумм с вашей заработной платы. Это сделает за вас работодатель.

- Самостоятельно налоговую декларацию подают за себя индивидуальные предприниматели и лица, занимающиеся частной практикой (например, нотариусы или репетиторы).

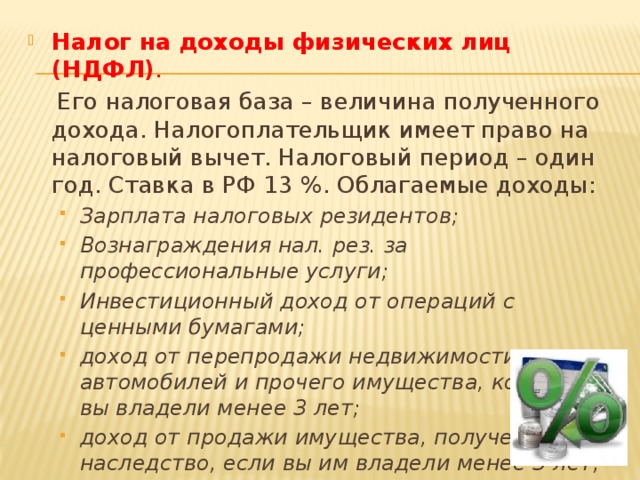

- Налог на доходы физических лиц (НДФЛ) .

Его налоговая база – величина полученного дохода. Налогоплательщик имеет право на налоговый вычет. Налоговый период – один год. Ставка в РФ 13 %. Облагаемые доходы:

- Зарплата налоговых резидентов;Вознаграждения нал. рез. за профессиональные услуги;Инвестиционный доход от операций с ценными бумагами;доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;Доход от сдачи имущества в аренду.

- Зарплата налоговых резидентов;

- Вознаграждения нал. рез. за профессиональные услуги;

- Инвестиционный доход от операций с ценными бумагами;

- доход от перепродажи недвижимости, автомобилей и прочего имущества, которым вы владели менее 3 лет;

- доход от продажи имущества, полученного в наследство, если вы им владели менее 3 лет;

- Доход от сдачи имущества в аренду.

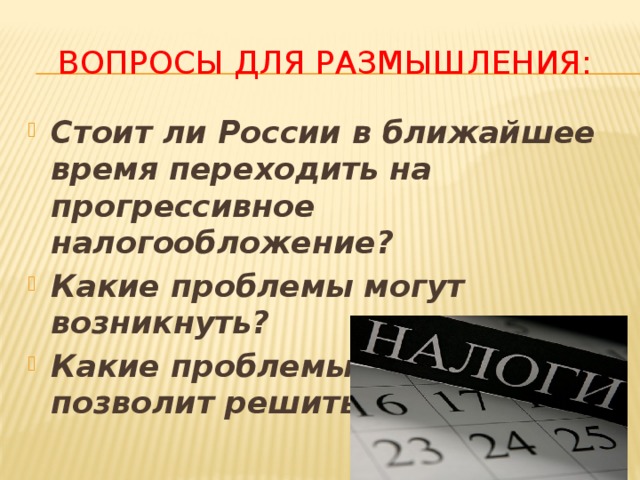

ВОПРОСЫ ДЛЯ РАЗМЫШЛЕНИЯ:

- Стоит ли России в ближайшее время переходить на прогрессивное налогообложение?

- Какие проблемы могут возникнуть?

- Какие проблемы переход позволит решить?

О Каком виде налога советского периода идет речь? ( Подсказка на картинке)

Текст этой презентации

Налоги

Подготовила: Короткова Ирина Викторовна учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налоги

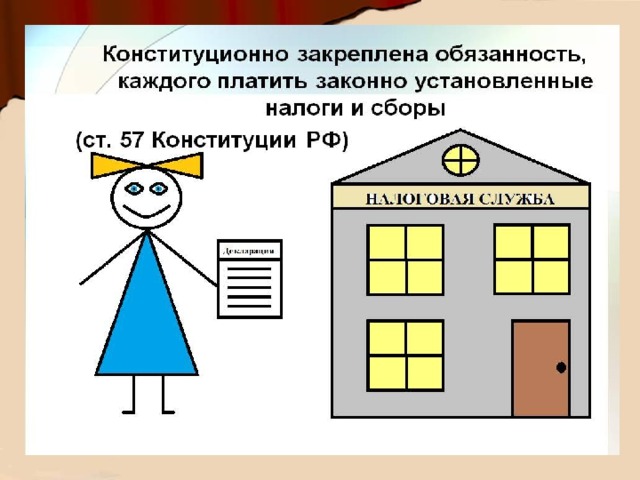

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

Признаки налогов:

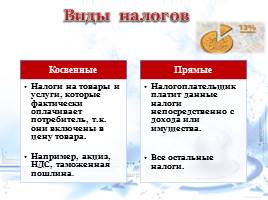

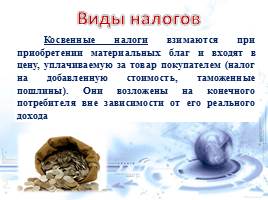

Виды налогов

Налоги делятся на прямые и косвенные.

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

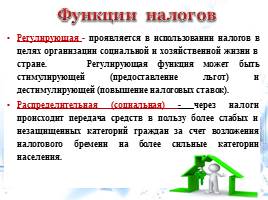

Функции налогов

Регулирующая Распределительная Фискальная Контрольная (социальная)

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

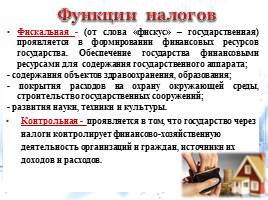

Функции налогов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

Виды налогов в РФ

Федеральные Региональные Местные

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

Права налоговых органов

Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Зачем нужны налоги? Какую роль играют налоги в государстве?

Слайды и текст этой презентации

Учитель истории и обществознания

МОУ Зимовниковской СОШ №1

Лукьянова Марина Всеволодовна

«Налоги - это то , чем мы оплачиваем цивилизованное общество» Оливер У.Холмс

образовательные: знакомство учащихся с сущностью, видами и структурой налогов, их функциями в современном обществе;

развивающие: формирование у учащихся основ налоговой культуры, развитие у них аналитического и логического мышления;

воспитательная: формирование адекватного отношения школьников к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина.

Понятие и сущность налогов.

Элементы налога.

Виды налогов

Функции налогов.

это законодательно установленный государством обязательный денежный или натуральный платеж в бюджет, производимый в определенных размерах, носящий безвозвратный, безвозмездный и стабильный характер.

Налоги - принудительные периодические платежи граждан из их имуществ и доходов, идущие на нужды государства и общества и установленные в законодательном порядке.

Субъект налога – это лицо, обязанное платить налог.

Объект налога – это имущество и действия, с наличием которых у налогоплательщиков возникает налоговое обязательство.

Налоговая база представляет собой стоимостную, физические или иные характеристики объекта налогообложения, на основании которых определяется сумма налогов.

Налоговая ставка представляет собой величину налоговых исчислений на единицу измерения налоговой базы.

Под налоговым периодом понимается период времени, по истечении которого определяется налоговая база и исчисляется сумма налога, подлежащего к уплате.

Порядок исчисления налога представляет собой совокупность действия соответствующего лица по определению суммы налога, подлежащего у уплате.

Порядок уплаты налога – это установленные налоговым законодательством правила, в соответствии с которыми должен осуществляться переход предмета налогового платежа от налогоплательщика к государству.

Налоговые льготы – это освобождение налогоплательщика от налогового бремени или уменьшение его тяжести по сравнению с обычным режимом налогообложения.

Количественное выражение того, с чего исчисляется налог

Размер налога на единицу налоговой базы

Юридически значимые действия

Ввоз и вывоз товаров за границу

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и организаций

Смежные налоги, уплачиваемые и физическими и юридическими лицами

Налог, взимаемый с доходов физических и юридических лиц

Налог, взимаемый с товаров и видов деятельности

Прямые налоги берутся с каждого гражданина и каждой действующей в стране фирмы.

Косвенные – берутся только с тех, кто совершает определённого рода действия, например покупку соли, обмен валюты или регистрацию предприятия.

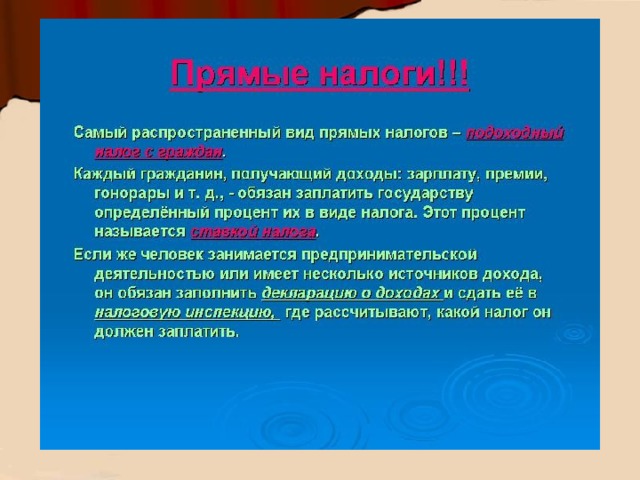

Самый распространенный вид прямых налогов – подоходный налог с граждан.

Каждый гражданин, получающий доходы: зарплату, премии, гонорары и т. д., - обязан заплатить государству определённый процент их в виде налога. Этот процент называется ставкой налога.

Если же человек занимается предпринимательской деятельностью или имеет несколько источников дохода, он обязан заполнить декларацию о доходах и сдать её в налоговую инспекцию, где рассчитывают, какой налог он должен заплатить.

Одной из самых популярных разновидностей косвенных налогов является акцизы – достающиеся государству надбавки к цене определенных товаров (обычно это товары, потребление которых устойчиво и легко контролируется)

Косвенный налог при продажах любого товара - налог с продаж, составляющий определенный процент от цены товара или налог на добавленную стоимость (НДС).

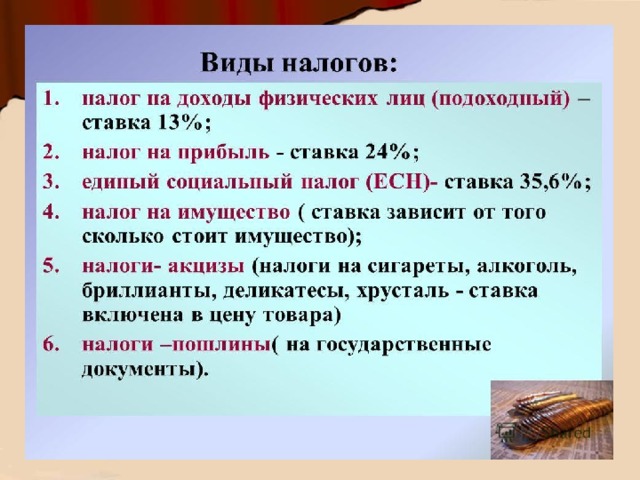

налог на доходы физических лиц (подоходный) – ставка 13%;

налог на прибыль - ставка 24%;

единый социальный налог (ЕСН)- ставка 35,6%;

налог на имущество ( ставка зависит от того сколько стоит имущество);

налоги- акцизы (налоги на сигареты, алкоголь, бриллианты, деликатесы, хрусталь - ставка включена в цену товара)

налоги –пошлины( на государственные документы).

Используя учебник стр.64-65 назовите специальные налоговые режимы и их преимущества

1.Вмененный налог «вмененка» для отдельных видов деятельности

2.Упрощенная система «упрощенка»

3.Для сельхозпроизводителей

Поступают

в

Федеральный

бюджет

РФ

Поступают

в

бюджеты

городов

и районов

Поступают

в

бюджет

субъекта

Федерации

Налогообложение бывает пропорциональным, прогрессивным или регрессивным.

При пропорциональном налогообложении ставка налога для всех уровней дохода одинакова.

При прогрессивном налогообложении ставка налога тем больше, чем выше уровень дохода.

При регрессивном налогообложение, чем больше доход, тем меньший процент своего дохода он выплачивает.

Внебюджетный фонд: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования, фонд занятости.

Кроме подоходного налога, все получающие доход граждане обязательно выплачивают государству единый социальный налог.

Если человек заболевает и т. п., врач выписывает ему бюллетень. И он за время отсутствия на работе не получает заработную плату. Взамен государство ему выплачивает пособие по временной нетрудоспособности.

Если человек потерял работу, ему могут выплатить пособие по безработице.

Налоги поступают…

Налоги уплачивают…

Подоходный налог платят…

Налог на прибыль платят…

Налог на имущество-это налог с…

Налоги- акцизы платят…

Налог с государственных документов называется…

В статье 7 Конституции Российской Федерации отмечается, что наша страна - «социальное государство, в котором обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты.»

Какую функцию в связи с этим выполняют налоги?

К каким видам налогов относятся все нижеперечисленные налоги (федеральным, региональным или местным)?

сбор с владельцев собак;

сбор за право использования местной символики;

налог на игорный бизнес;

налог на имущество физических лиц;

транспортный налог;

налог на добавленную стоимость;

государственная пошлина;

подоходный налог;

акцизы;

земельный налог;

водный налог.

Учебник В.В.Высоков Малый бизнес: предпринимательский всеобуч для школьников параграф 10 Какие налоги должно платить малое предприятие ? Ростов-на-Дону 2010

Читайте также: