Презентация налоги и налогообложение 2021

Опубликовано: 15.05.2024

Директор Аудиторской Бухгалтерской Компании "Счетовод"

специально для ГАРАНТ.РУ

Начало нового календарного года традиционно связано с налоговыми изменениями. И 2021 год, несмотря на потрясший мир "коронакризис", не стал исключением.

Перемены были обоснованы разными причинами. Это и стремление государства помочь экономике: поддержать пострадавшие отрасли, создать более привлекательные условия для приоритетных бизнес-сфер. И стремление того же государства получать стабильный доход с налогов.

Начало 2021 – конец ЕНВД

Несмотря на негодование предпринимателей, специальный налоговый режим ЕНВД, просуществовавший 22 года, был отменен (п. 8 ст. 5 Федерального закона от 29 июня 2012 г. № 97-ФЗ). Это стало самым значительным изменением в налоговом законодательстве для малого и среднего бизнеса.

Большинство некрупных компаний ранее выбирали для работы именно ЕНВД. Ставка налога не зависела от прибыли, а была фиксированной. Это стало и главной причиной его отмены. Государство недополучало налоги с предприятий на ЕНВД, дела у которых шли неплохо. В среднем предприятия на УСН платили в 27 раз больше налогов, чем "вмененщики". По некоторым оценкам, с отменой ЕНВД у 60% предпринимателей налоговая нагрузка выросла.

Всех, кто не определился с новым налоговым режимом до 1 января 2021 года, должны были автоматически перевести на ОСН. Это в разы бы повысило налоговую нагрузку и сложность ведения бухгалтерии. Но обращаю внимание на то, что время перехода с ЕНВД на УСН продлили до конца марта текущего года (ст. 3 Федерального закона от 17 февраля 2021 г. № 8-ФЗ), а значит, избежать этих сложностей еще можно.

Изменения в налоговых режимах

Последствия отмены ЕНВД постарались максимально смягчить, внеся изменения в другие налоговые режимы.

Патентную систему, например, доработали согласно Федеральному закону от 23 ноября 2020 г. № 373-ФЗ (далее – Закон № 373-ФЗ) так, чтобы ей могли воспользоваться больше предприятий малого и среднего бизнеса, и она стала более выгодной:

- расширен перечень видов деятельности, дающих право воспользоваться патентом (п. 2 ст. 346.43 Налогового кодекса);

- увеличены доступные размеры площадей торгового зала для общепита (п. 6 ст. 346.43 НК РФ);

- компаниям на патенте разрешили уменьшать налоговую ставку на размер страхового взноса (п. 1.2 ст. 346.51 НК РФ).

- среднюю численность работников увеличили до 130 человек (подп. 15 п. 3 ст. 346.12 НК РФ)

- доходы за отчетный период ограничили 200 млн руб. (п. 4 ст. 346.13 НК РФ).

Перед компаниями, использовавшими ЕНВД, встал вопрос, какой режим налогообложения выбрать, чтобы минимально увеличить налоговую нагрузку. Многим организациям, которые подошли под новые критерии, я советовала патентную систему: она удобна для сезонного бизнеса, не надо вести сложный бухучет, а налоговые платежи можно платить в два этапа. Правда, тут я направляю всех предпринимателей к региональному законодательству. Именно оно в конечном счете устанавливает ставки и физические показатели бизнеса на патенте. Существовать одному и тому же бизнесу на патенте в разных регионах может быть по-разному выгодно или невыгодно вовсе.

С УСН чуть сложнее. Напомним, есть два варианта режима: "доходы минус расходы" и "доходы 6%" (ст. 346.14 НК РФ, ст. 346.20 НК РФ). Тут выбор можно было сделать исходя из следующей схемы: если расходы бизнеса больше 50% от выручки, то выбрать лучше "доходы минус расходы". Но всегда есть индивидуальные особенности бизнеса, поэтому я рекомендую консультироваться с бухгалтером или налоговым консультантом, прежде чем делать выбор.

Совсем небольшому бизнесу можно было рассмотреть налог на профессиональный доход и получение статуса самозанятого. Налоговый режим выгодный, но имеет много ограничений. Годовой доход не должен превышать 2,4 млн руб., нельзя нанимать работников и есть серьезные ограничения по видам деятельности (ст. 4 Федерального закона от 27 ноября 2018 г. № 422-ФЗ). Поэтому я бы предостерегла от выбора НПД тех, кто планирует развиваться и масштабироваться. Данный режим больше подходит для сферы услуг: "муж на час", услуги фотографа, мастера маникюра и т. д.

По данным ФНС России, из числа определившихся на конец 2020 года предпринимателей 57,5% выбрали УСН, 40% – патент, 2,5% – налог на профессиональный доход.

Налоговые каникулы для вновь зарегистрированных ИП на УСН или патенте продлили до конца 2023 года (ст. 2 Федерального закона от 31 июля 2020 г. № 266-ФЗ). Они дают право использовать нулевую ставку налогообложения два налоговых периода с момента регистрации. Ограничения для тех, кто хочет воспользоваться "каникулами", также есть (п. 4 ст. 346.20, п. 3 ст. 346.50 НК РФ). Виды деятельности льготников, ограничения по численности сотрудников и лимиты по доходам устанавливает региональное правительство для каждого региона. Например, в Свердловской области установлен список из 31 вида деятельности ИП на патенте, которые могут воспользоваться налоговыми каникулами (Закон Свердловской области от 20 марта 2015 г. № 21-ОЗ). А в Московской области список включает всего 25 пунктов (Закон Московской области от 6 ноября 2012 г. № 164/2012-ОЗ).

Чтобы выгода от налоговых каникул была для вас максимальной, я советую регистрировать ИП в начале года: освобождение от уплаты налога у вас будет на два полных года.

Прогрессивная ставка по НДФЛ

С 2021 года ввели повышенную ставку НДФЛ 15% для тех, чей годовой заработок превысит 5 млн руб. (п. 1 ст. 224 НК РФ). Эти изменения, как ожидается, позволят получать государству на 60 млрд руб. в год больше. Доходы с повышенного НДФЛ государство направит на дорогостоящее лечение детей со сложными заболеваниями.

Налоговый маневр для IT-компаний

Государство решило поддержать приоритетную для развития экономики сферу IT, установив льготные тарифы по налогам (Федеральным законом от 31 июля 2020 г. № 265-ФЗ внесены соответствующие поправки в НК РФ). Так:

- страховые взносы с 15% снижены до 7,6% (подп. 8 п. 2 ст. 427 НК РФ);

- налог на прибыль – для ОСН – снижен с 20% до 3% (п. 1.15-1.16 ст. 284 НК РФ);

- при соблюдении ряда условий не облагается НДС реализация и передача прав на ПО (подп. 26 п. 2 ст. 149 НК РФ).

Есть и ограничения: льготами могут воспользоваться только компании, разрабатывающие отечественное ПО.

Чего ждать дальше?

Не так давно стало известно о новом проекте поддержки бизнеса, который сейчас готовит государство. Как стало известно 15 февраля 2021 года из протокола совещания первого вице-премьера Андрея Белоусова, среди прочих мер планируется разработка нового налогового режима, который должен стать переходным с УСН и патента на общий.

Достаточно неплохая инициатива, если вспомнить, что ОСН является, наверное, самым сложным налоговым режимом и в плане финансовой нагрузки, и в плане ведения бухгалтерского учета. Но все же тенденция идет не к снижению налогового бремени для компаний. Скорее всего, система будет актуальна именно для тех, кто вырос из патента и УСН. А те, кто уже сейчас на ОСН, так и останутся на нем.

Правда, новый режим не стоит ждать в ближайшее время. Скорее всего, проект доработают только к концу текущего года, и изменения, по традиции, вступят в силу в начале 2022 года.

Но просматривать новости налогового законодательства и права необходимо регулярно. Это позволяет быть в курсе изменений, которые влияют на бизнес, и вовремя к ним адаптироваться.

Некоторые налоговые изменения произойдут, скорее всего, при создании новых мер поддержки отраслей бизнеса, пострадавших во время продолжительного локдауна. Уже продлили льготный кредит для компаний на обеспечение ФОТ, правда, по ставке 3% (Постановление Правительства РФ от 27 февраля 2021 г. № 279). Возможно, какая-то часть наиболее пострадавших сфер бизнеса сможет рассчитывать на поддержку со стороны государства.

Советую не пренебрегать этим и пользоваться всем, что предоставляет государство. Большинству клиентов летом 2020 года мы помогли получить поддержку, и это стало для них хорошим подспорьем: никто не обанкротился, не закрылся. Сложность некоторых процессов вступления в программы поддержки нивелируется выгодой от получения этой поддержки.

Налоги. Виды и функции налогов

Налоги. Виды и функции налогов. Налоговая система в РФ

Понятие «налоги» Функции налогов

Понятие «налоги»

Функции налогов

Виды налогов

Способы взимания налогов

Элементы налога

Налоговая политика в РФ

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня, в размерах, порядке и на условиях, установленных государством.

Налоги – обязательные безвозмездные платежи, взимаемые с организаций и людей в целях обеспечения деятельности государства.

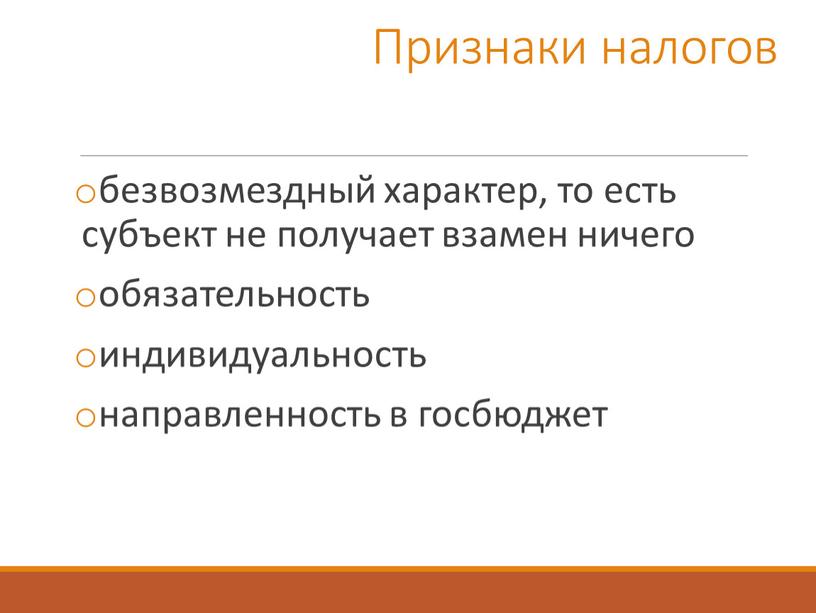

Признаки налогов безвозмездный характер, то есть субъект не получает взамен ничего обязательность индивидуальность направленность в госбюджет

безвозмездный характер, то есть субъект не получает взамен ничего

обязательность

индивидуальность

направленность в госбюджет

Фискальная (пополнение бюджета)

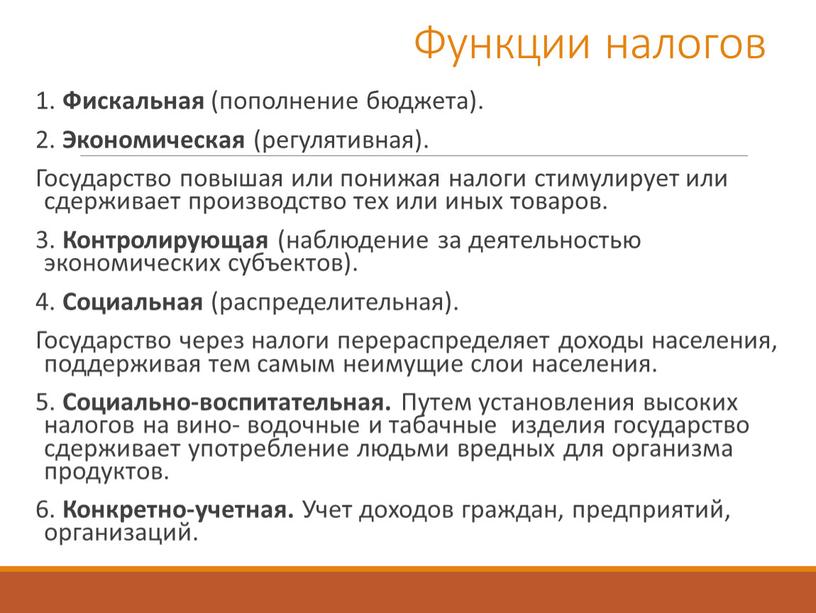

1. Фискальная (пополнение бюджета).

2. Экономическая (регулятивная).

Государство повышая или понижая налоги стимулирует или сдерживает производство тех или иных товаров.

3. Контролирующая (наблюдение за деятельностью экономических субъектов).

4. Социальная (распределительная).

Государство через налоги перераспределяет доходы населения, поддерживая тем самым неимущие слои населения.

5. Социально-воспитательная. Путем установления высоких налогов на вино- водочные и табачные изделия государство сдерживает употребление людьми вредных для организма продуктов.

6. Конкретно-учетная. Учет доходов граждан, предприятий, организаций.

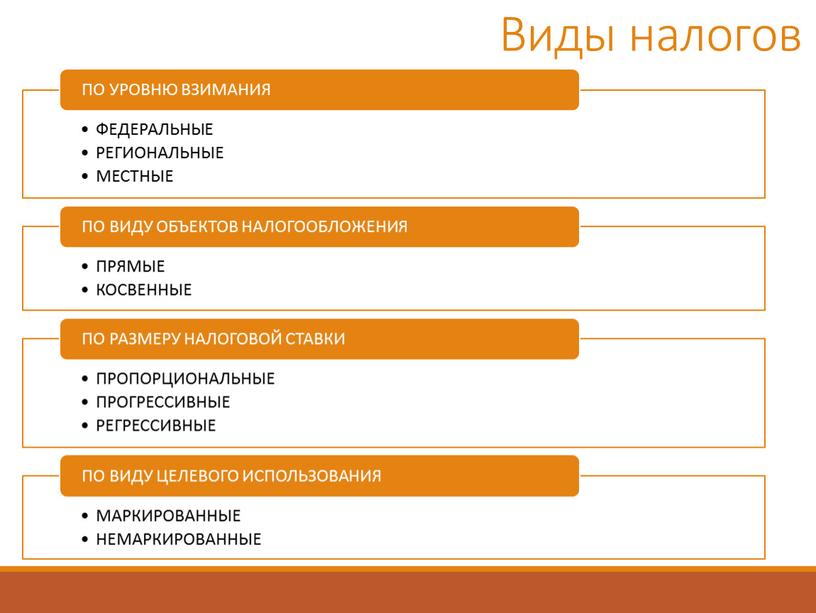

Виды налогов

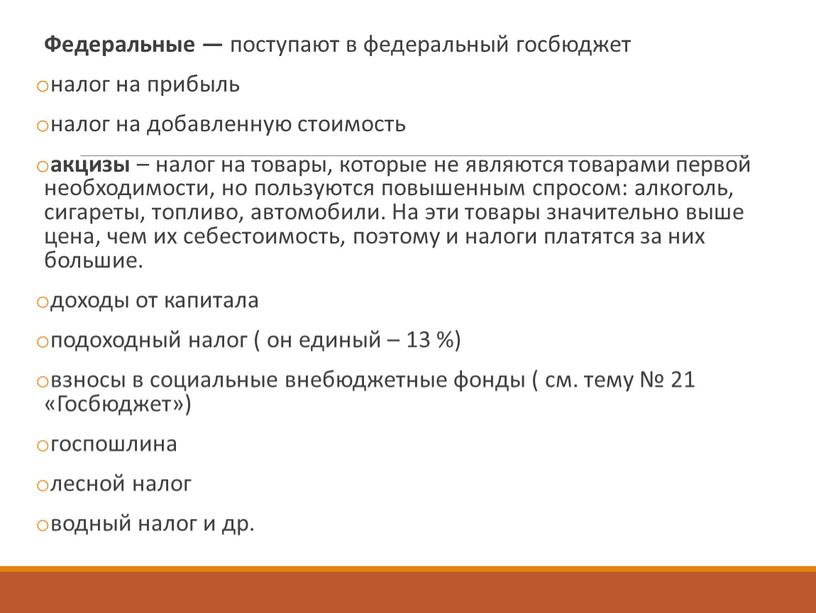

Федеральные — поступают в федеральный госбюджет налог на прибыль налог на добавленную стоимость акцизы – налог на товары, которые не являются товарами первой необходимости, но…

Федеральные — поступают в федеральный госбюджет

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитала

подоходный налог ( он единый – 13 %)

взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

госпошлина

лесной налог

водный налог и др.

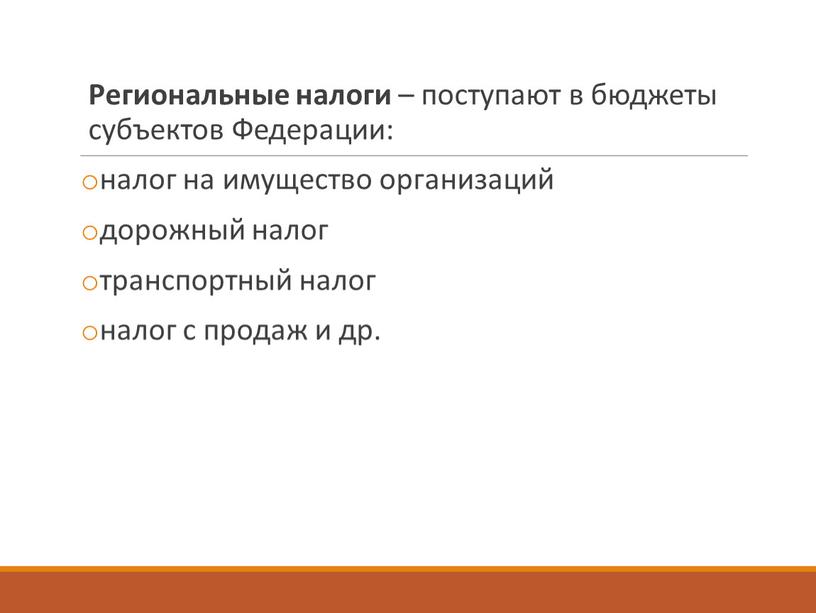

Региональные налоги – поступают в бюджеты субъектов

Региональные налоги – поступают в бюджеты субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

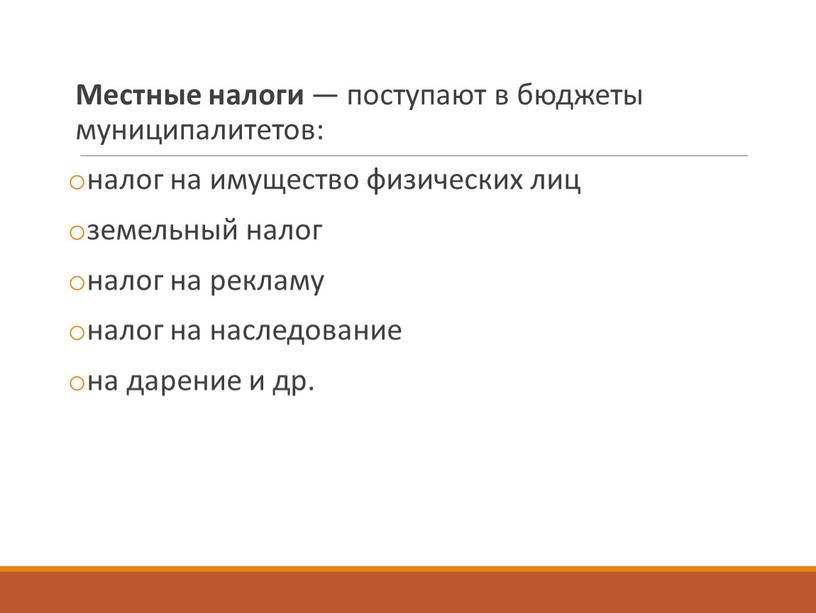

Местные налоги — поступают в бюджеты муниципалитетов: налог на имущество физических лиц земельный налог налог на рекламу налог на наследование на дарение и др

Местные налоги — поступают в бюджеты муниципалитетов:

налог на имущество физических лиц

земельный налог

налог на рекламу

налог на наследование

на дарение и др.

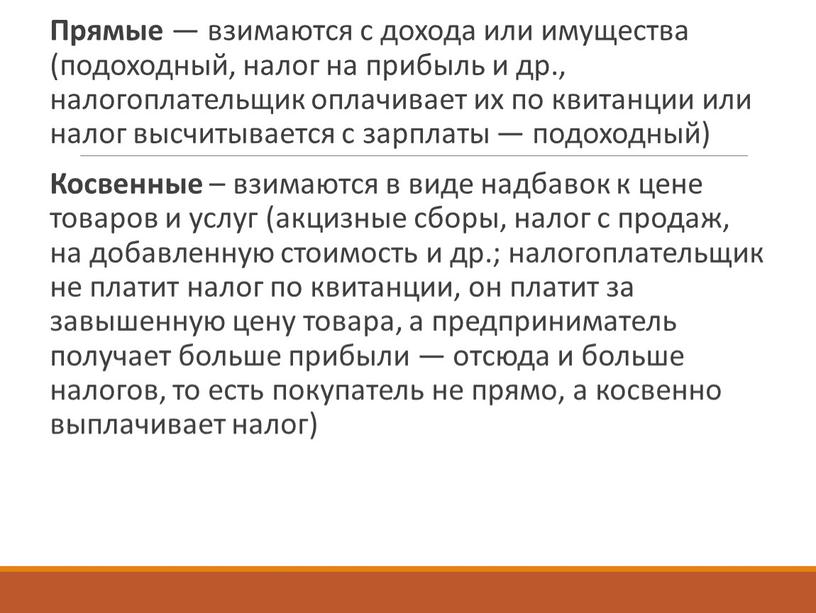

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

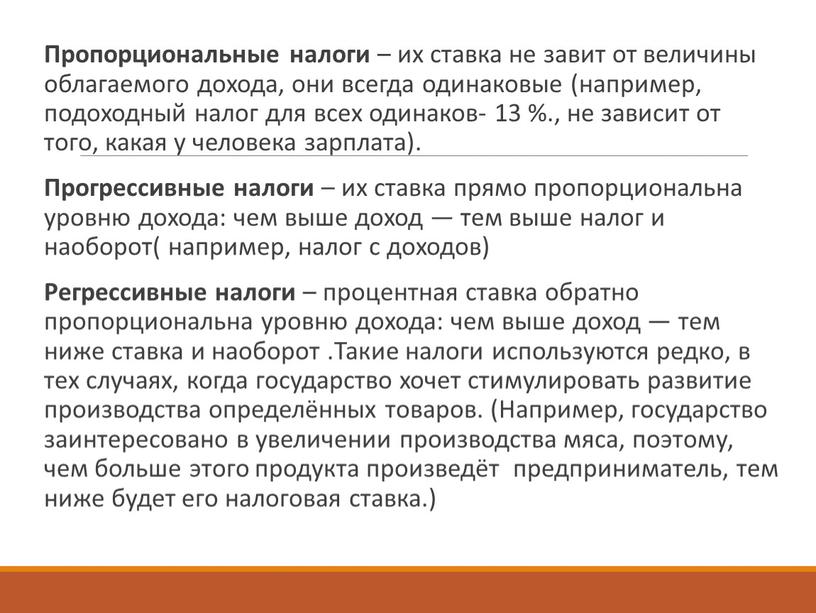

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковые (например, подоходный налог для всех одинаков- 13 %., не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот .Такие налоги используются редко, в тех случаях, когда государство хочет стимулировать развитие производства определённых товаров. (Например, государство заинтересовано в увеличении производства мяса, поэтому, чем больше этого продукта произведёт предприниматель, тем ниже будет его налоговая ставка.)

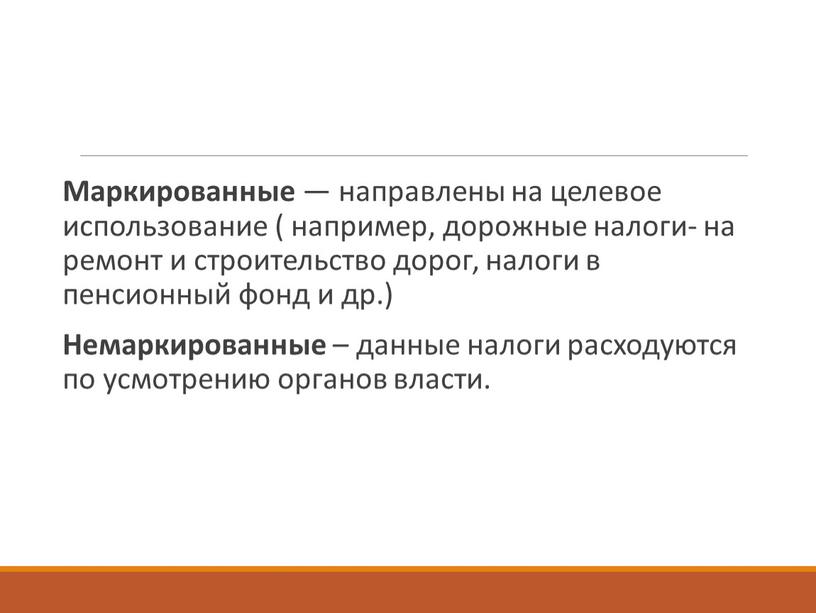

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др

Маркированные — направлены на целевое использование ( например, дорожные налоги- на ремонт и строительство дорог, налоги в пенсионный фонд и др.)

Немаркированные – данные налоги расходуются по усмотрению органов власти.

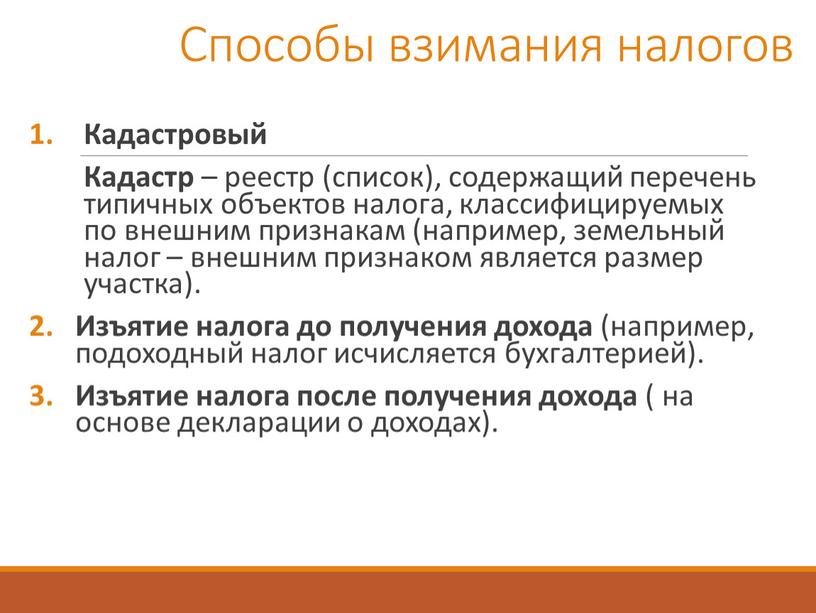

Способы взимания налогов Кадастровый

Способы взимания налогов

Кадастровый

Кадастр – реестр (список), содержащий перечень типичных объектов налога, классифицируемых по внешним признакам (например, земельный налог – внешним признаком является размер участка).

Изъятие налога до получения дохода (например, подоходный налог исчисляется бухгалтерией).

Изъятие налога после получения дохода ( на основе декларации о доходах).

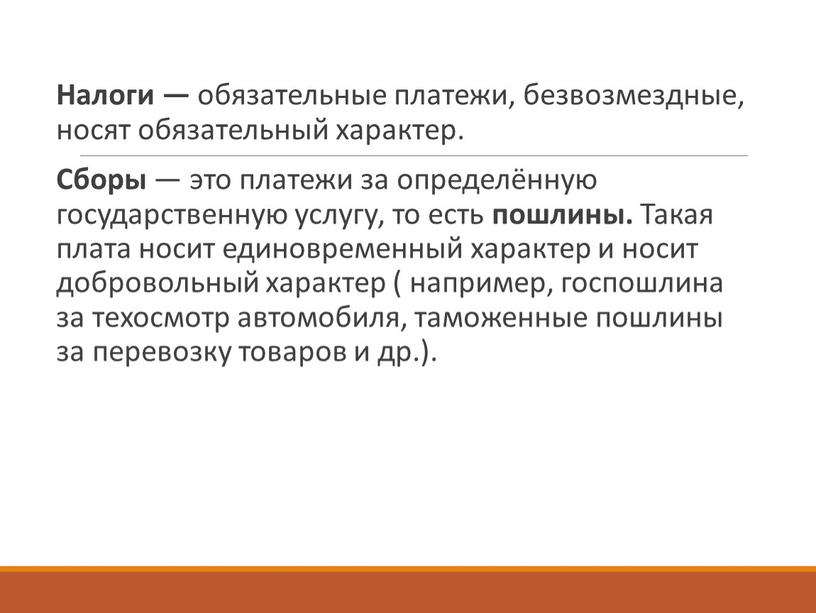

Налоги — обязательные платежи, безвозмездные, носят обязательный характер

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

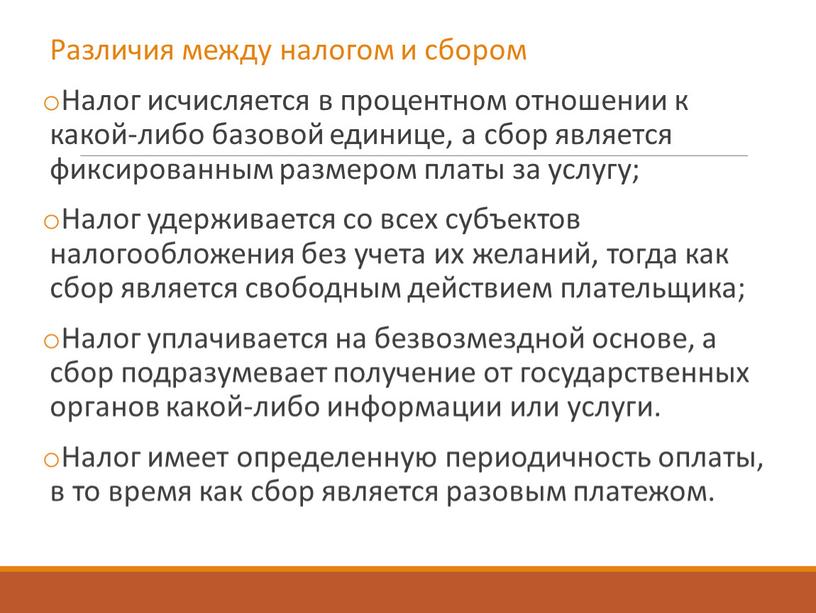

Различия между налогом и сбором

Различия между налогом и сбором

Налог исчисляется в процентном отношении к какой-либо базовой единице, а сбор является фиксированным размером платы за услугу;

Налог удерживается со всех субъектов налогообложения без учета их желаний, тогда как сбор является свободным действием плательщика;

Налог уплачивается на безвозмездной основе, а сбор подразумевает получение от государственных органов какой-либо информации или услуги.

Налог имеет определенную периодичность оплаты, в то время как сбор является разовым платежом.

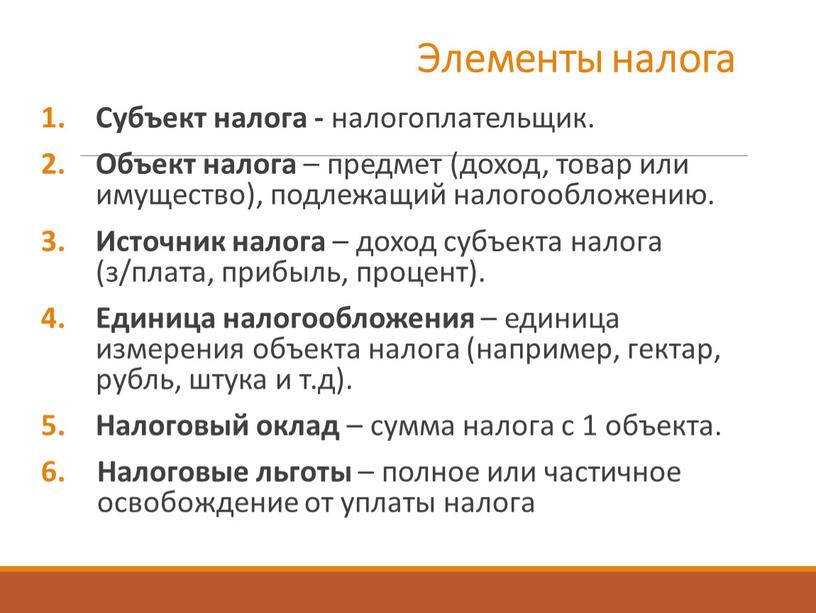

Элементы налога Субъект налога - налогоплательщик

Субъект налога - налогоплательщик.

Объект налога – предмет (доход, товар или имущество), подлежащий налогообложению.

Источник налога – доход субъекта налога (з/плата, прибыль, процент).

Единица налогообложения – единица измерения объекта налога (например, гектар, рубль, штука и т.д).

Налоговый оклад – сумма налога с 1 объекта.

Налоговые льготы – полное или частичное освобождение от уплаты налога

Налоговая ставка – величина налога на единицу налогообложения

Налоговая ставка – величина налога на единицу налогообложения.

В %

Определенная сумма

на единицу налогообложения

Определенный процент

от единицы налогообложения

Элементы налога

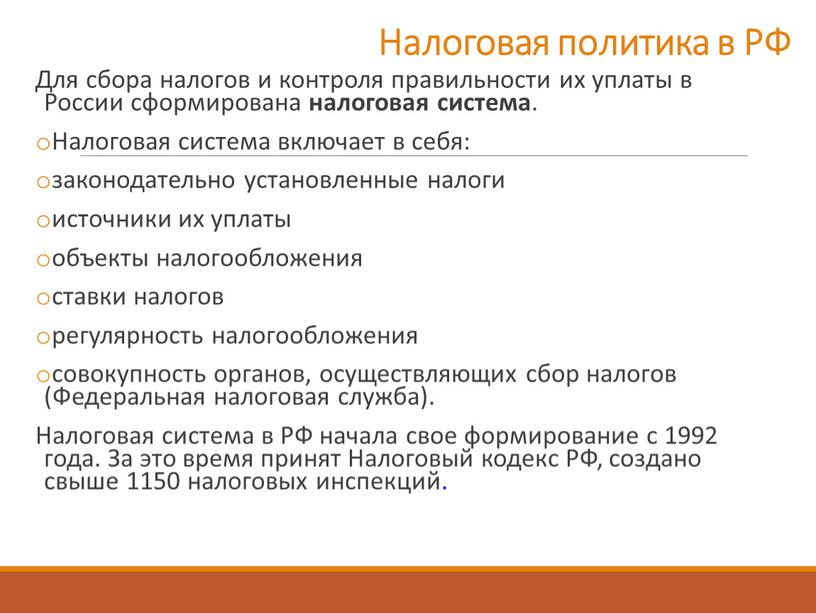

Налоговая политика в РФ Для сбора налогов и контроля правильности их уплаты в

Налоговая политика в РФ

Для сбора налогов и контроля правильности их уплаты в России сформирована налоговая система.

Налоговая система включает в себя:

законодательно установленные налоги

источники их уплаты

объекты налогообложения

ставки налогов

регулярность налогообложения

совокупность органов, осуществляющих сбор налогов (Федеральная налоговая служба).

Налоговая система в РФ начала свое формирование с 1992 года. За это время принят Налоговый кодекс РФ, создано свыше 1150 налоговых инспекций.

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Единый сельскохозяйственный

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Освобождает от налогов:

Организации

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств)

- налога на имущество организаций (в части имущества, используемого при производстве с/х продукции, переработке и реализации этой продукции, а также при оказании услуг с/х товаропроизводителями)

Освобождает от налогов

Индивидуальные предприниматели

- НДФЛ (в отношении доходов от предпринимательской деятельности)

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности)

Законодательная база

Налог установлен Главой 26.1 Налогового Кодекса РФ

Налогоплательщики

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги с/х товаропроизводителям в области растениеводства и животноводства.

Речь идет об услугах, которые относятся в соответствии с ОКВЭД к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и пр.).

Доля дохода от реализации перечисленных услуг должна составлять не менее 70 %.

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов.

Налоговая база

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговая база = Доходы, полученные за год (полугодие) - Расходы, произведенные за год (полугодие).

Доходы и расходы в целях расчета ЕСХН признаются кассовым методом, то есть доходы – в момент получения оплаты от покупателей, а расходы – в момент осуществления расчетов с поставщиками.

Доходы на ЕСХН – это доходы от реализации и внереализационные доходы.

ЕСХН - расходы (перечень)

Перечень расходов, учитываемых при применении ЕСХН, является закрытым. Он приведен в п. 2 ст. 346.5 НК РФ. К расходам, на которые плательщик ЕСХН вправе уменьшить свои доходы, относятся, в частности:

- материальные расходы;

- расходы на оплату труда;

- арендные платежи;

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на обязательное (в т.ч. социальное) и некоторые виды добровольного страхования;

- суммы процентов по кредитам и займам;

- расходы на оплату услуг банков и т.д.

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Убыток не может уменьшать налоговую базу за налоговый период более, чем на 30%, и не более, чем на 10 налоговых периодов, в случае превышения суммой убытка указанного ограничения.

Налоговый и отчетный периоды

Отчетный период

Налоговый период

Налоговая ставка

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Порядок исчисления налога

Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога

Пример 1

Допустим, компания занимается разведением и продажей кур. Размер полученных доходов и произведенных расходов составляет:

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налог на прибыль презентация 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В соответствии с п.2 ст.288 НК уточнён порядок, по которому налогоплательщик, который при определении суммы налога на прибыль использует ставки, отличные от базовых (3% в федеральный бюджет, 17% в региональный бюджет), определяет долю прибыли каждого обособленного подразделения.

Напомним, пункт 1 статьи 284 НК РФ устанавливает, что при уплате налога на прибыль в федеральный бюджет перечисляется 2%, в региональный – 18%. Такой порядок применялся до 2016 года включительно.

Это значит, что общая ставка налога на прибыль в размере 20% и порядок ее распределения между бюджетами (17% и 3%) сохранится до 2024 года включительно.

Презентация «Налог на прибыль»

Вы можете изучить и скачать доклад-презентацию на тему Налоги на прибыль. Презентация на заданную тему содержит 17 слайдов.

Юридические лица обязаны вносить денежные средства в качестве транспортного налога не позднее 1 февраля года, который следует за отчетным. Индивидуальные предприниматели и физические лица могут вносить денежные средства не ранее 1 ноября года, который следует за отчетным. Обычно основанием для оплаты является письмо с расчетом из Налоговой инспекции.

Упрощенная система налогообложения, или УСН, — налоговый режим, который подходит для малого и среднего бизнеса. Чтобы перейти на него, организация должна выполнять ряд условий: доля других организаций в ней не может превышать 25%, она не должна иметь филиалов, а ее доходы не превышать 112.5 млн. руб. в год.

Минфин о практике формирования в бухгалтерском учете информации в условиях распространения новой коронавирусной инфекции.

Согласно действующему законодательству, объектом налогообложения является валовая прибыль, включающая в себя: прибыль от реализации товаров, работ и услуг; прибыль от реализации основных фондов и иного имущества; доходы от операций, непосредственно не связанных с реализацией, уменьшенные на сумму расходов по таким операциям.

Новое в законодательстве, регулирующем инвестиционно-строительную деятельность, влияние на финансово-учетную практику строительных организаций. Особенности организации договорных отношений при строительстве.

Государство заинтересовано в привлечении инвестиций в реальный сектор экономики. Согласно Основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2021 г. и на плановый период 2022 и 2023 гг., стимулирование инвестиционной активности является одним из приоритетных направлений.

На конец налогового периода, то есть 31 декабря, налогоплательщик обязан провести инвентаризацию резерва. Сравнив сумму отчислений в резерв с суммой начисленных (выплаченных) вознаграждений в течение года, положительную разницу между ними нужно включить в доходы, а отрицательную – в расходы (п. 3 ст. 324.1 НК РФ). Такой порядок применяли до 2021 года.

Изменения к НК РФ, отмена ЕНВД, маркировка и прочие «радости» малого. ✅ Посмотрите онлайн или скачайте бесплатно в формате PowerPoint. ➤Найдите презентации похожие на «2021 год.

Необходимо оговориться, что ИНВ может применяться выборочно к объектам основных средств, относящимся к 3–10-й амортизационным группам (за исключением относящихся к 8–10-й амортизационным группам зданий, сооружений, передаточных устройств), по месту нахождения организации и (или) ее обособленных подразделений.

Организациям, осуществляющим деятельность в сфере информационных технологий, предоставлено право на льготную налоговую ставку. Ставка 3% по налогу, подлежащему зачислению в федеральный бюджет, сохраняется. А налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта РФ, установлена в размере 0%.

Налоговым периодом по налогу на прибыль является календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года.

Выбрать тариф

Последние поправки к главе 25 НК РФ (федеральные законы № 172-ФЗ, 121-ФЗ, 368-ФЗ, 374-ФЗ и др.). Перспектива повышения региональных ставок налога, введение инвестиционных налоговых вычетов. Ограничения в признании в расходах амортизации имущества.

Цифровой валютой называют информацию, которая принимается в качестве средства платежа или в качестве инвестиций. Цифровая валюта не обеспечивается валютой РФ, валютой иностранного государства или международной валютой. Также цифровая валюта безлична.

Если компания не применяет специальные налоговые режимы, то расчет и уплата налога на прибыль неизбежны.

Кроме того, закон о цифровых валютах могут ужесточить. Минфин предложил обязать владельцев криптоактивов отчитываться в ФНС о получении цифровой валюты, о сделках с ней и ее остатках в кошельке. Если в течение трех лет более двух раз не представить данные в инспекцию или включить ложные сведения, могут лишить свободы до трех лет. Но пока это только проект.

При расконсервации основного средства амортизацию по нему необходимо начислять с 1 числа месяца, после которого произошла такая расконсервация, до момента полного списания остаточной стоимости.

Берётся конкретный вид деятельности в конкретном регионе. И от формального возможного дохода по этому виду деятельности вычисляется шесть процентов, которые и станут платой за патент. Проблема только в том, что формальный доход за год определяет заранее государство.

Слайд 11: Но, скорее всего, будет так

Астрал Отчет 5.0. Миф V: После отмены ЕНВД на УСН нас переведут автоматически. Пояснение: Как перейти на УСН? Проверяем лимиты по численности сотрудников (не более 100 (130?)), доходам (если был ЕНВД – считаем как 0) и остаточной стоимости основных средств (не более 150 миллионов рублей).

В связи с обозначенными поправками, в 2021 году бухгалтерам предстоит по-новому заполнять платежные поручения на уплату налога на прибыль. Нужно будет иначе распределять платежи в федеральный и региональный бюджет.

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

Слайд 12: УСН. Мифы, слухи и правда

Основная литература: 1. Глава 25 НК РФ, часть вторая «Налог на прибыль организаций». 2. Правовые комментарии: Р.И.Рябова. Налог на прибыль организаций с 1 января 2002 года. — Библиотечка Российской газеты, выпуск №18, 2001, с. 169-189. Журнал «Российский налоговый курьер», №9, 2001, см. статьи А.С. Бакаева и Б.М. Митина 3. Методические рекомендации МНС РФ по применению главы 25 НК РФ. 4.

Теперь в России будет действовать прогрессивная ставка НДФЛ (Федеральный закон от 23.11.2020 № 372-ФЗ).

Презентация на тему: «Налог на прибыль. План занятия: Плательщики налога Классификация расходов Амортизация.».

Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, непосредственно связанные с получением этих доходов. При этом налоговая база по прибыли, облагаемой по ставке, отличной от 20 % (стандартной), определяется налогоплательщиком отдельно.

Отдельно необходимо обратить внимание на участников свободной экономической зоны в респ. Крым и Севастополе. Они вправе применять пониженные ставки, которые установлены в регионе, и в 2021 г., и далее после 1 января 2023 г.

Организация учёта основных средств с учетом применения с 2022 года новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»: установление лимитов стоимости; классификация объектов; изменения в первоначальной и последующей оценке; определение сроков полезного использования, выбор методов амортизации, особенности списания.

Из декларации исключены сведения о выплаченных физлицам доходах от операций с ценными бумагами и производными финансовыми инструментами, а также от выплат по ценным бумагам российских эмитентов.

Рассчитывать НДПИ нужно будет с коэффициентом Крента. Коэффициент может принимать значение от 1 до 3,5 в зависимости от степени выработанности запасов и от участия компании в соглашении о защите и поощрении капвложений. Увеличивать налог на коэффициент нужно не по всем полезным ископаемым. Так, к примеру, не нужно этого делать при добыче торфа природных алмазов, драгоценных камней.

С 2021 г. тариф по налогу на прибыль изменится для IT-компаний, а также организаций, разрабатывающих электронную компонентную базу, электронную и радиоэлектронную продукцию. В новом году ставка для них составит 3% в федеральный бюджет, а в региональный бюджет — 0%.

Вы также помните, что расходы, которые входят в инвествычет, установлены закрытым списком согласно пункту 2 статьи 286.1 НК РФ.

Декларация по ЕНВД сдаётся один раз в квартал. Да. Декларация по УСН сдаётся 1 раз в год. Не сдаётся. Как перейти? Необходимо подать заявление в ИФНС в срок до 31 декабря. Новая СНО с 1 Января. Необходимо подать заявление в ИФНС в срок до 31 декабря. Новая СНО с 1 Января. Необходимо подать заявление в ИФНС в срок до 31 декабря.

В настоящее время производители печатной продукции (СМИ) могут уменьшать налогооблагаемую базу по налогу на прибыль на стоимость брака, а также продукции, утративший товарный вид, но не более чем на 10%.

Какой формат представления сведений о доли прибыли для медицинской организации для применения льготной ставки 0%?

Вопрос: История возникновения и развития налога Как и любой другой налог, налог на прибыль выполняет прежде всего фискальную функцию, но его значение как источника бюджетного дохода по мере развития российской экономики постепенно изменялось.

Одна из таких льгот вступит в силу с 1 января 2021 года. Резиденты арктической зоны могут платить налог на прибыль по ставке, которую установит регион. В федеральный бюджет ничего платить не нужно.

Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Налоги и налогообложение к уроку по теме 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации "Единый сельскохозяйственный налог"»

Тема 6. Экономическая сущность налогов и сборов, взимаемых в Российской Федерации

Единый сельскохозяйственный

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Освобождает от налогов:

Организации

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств)

- налога на имущество организаций (в части имущества, используемого при производстве с/х продукции, переработке и реализации этой продукции, а также при оказании услуг с/х товаропроизводителями)

Освобождает от налогов

Индивидуальные предприниматели

- НДФЛ (в отношении доходов от предпринимательской деятельности)

- налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности)

Законодательная база

Налог установлен Главой 26.1 Налогового Кодекса РФ

Налогоплательщики

Налогоплательщики - сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги с/х товаропроизводителям в области растениеводства и животноводства.

Речь идет об услугах, которые относятся в соответствии с ОКВЭД к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и пр.).

Доля дохода от реализации перечисленных услуг должна составлять не менее 70 %.

Объект налогообложения

Объектом налогообложения по ЕСХН являются доходы уменьшенные на величину произведенных расходов.

Налоговая база

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налоговая база = Доходы, полученные за год (полугодие) - Расходы, произведенные за год (полугодие).

Доходы и расходы в целях расчета ЕСХН признаются кассовым методом, то есть доходы – в момент получения оплаты от покупателей, а расходы – в момент осуществления расчетов с поставщиками.

Доходы на ЕСХН – это доходы от реализации и внереализационные доходы.

ЕСХН - расходы (перечень)

Перечень расходов, учитываемых при применении ЕСХН, является закрытым. Он приведен в п. 2 ст. 346.5 НК РФ. К расходам, на которые плательщик ЕСХН вправе уменьшить свои доходы, относятся, в частности:

- материальные расходы;

- расходы на оплату труда;

- арендные платежи;

- расходы на приобретение ОС и НМА;

- расходы на ремонт ОС;

- расходы на обязательное (в т.ч. социальное) и некоторые виды добровольного страхования;

- суммы процентов по кредитам и займам;

- расходы на оплату услуг банков и т.д.

Налоговая база также может быть уменьшена на сумму убытка (превышение расходов над доходами) полученного в предыдущих годах. Если убытки фиксировались несколько лет, то они переносятся в той очередности, в которой были получены.

Убыток не может уменьшать налоговую базу за налоговый период более, чем на 30%, и не более, чем на 10 налоговых периодов, в случае превышения суммой убытка указанного ограничения.

Налоговый и отчетный периоды

Отчетный период

Налоговый период

Налоговая ставка

Налоговая ставка 6%. Законами субъектов Российской Федерации налоговая ставка может быть уменьшена до 0%.

Порядок исчисления налога

Сумма ЕСХН (авансового платежа по налогу) = Налоговая база × Ставка налога

Пример 1

Допустим, компания занимается разведением и продажей кур. Размер полученных доходов и произведенных расходов составляет:

Читайте также: