Презентация налоги 11 класс обществознание

Опубликовано: 02.05.2024

Презентация в виде краткого конспекта помогает учащимся усвоить тему "Налоговое право".

Просмотр содержимого документа

«Налоговое право»

Налоговое право

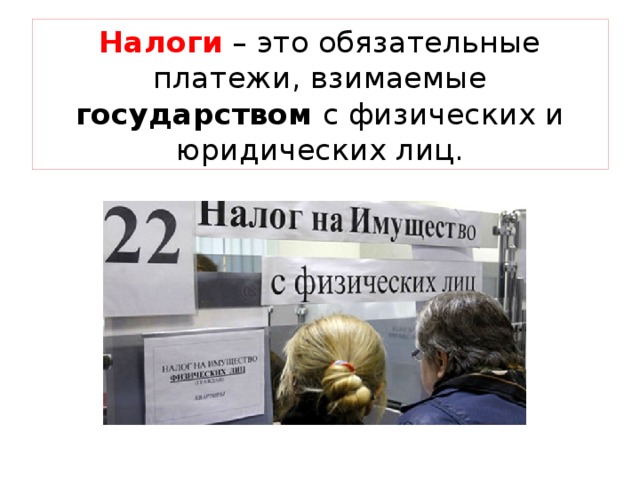

Налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц.

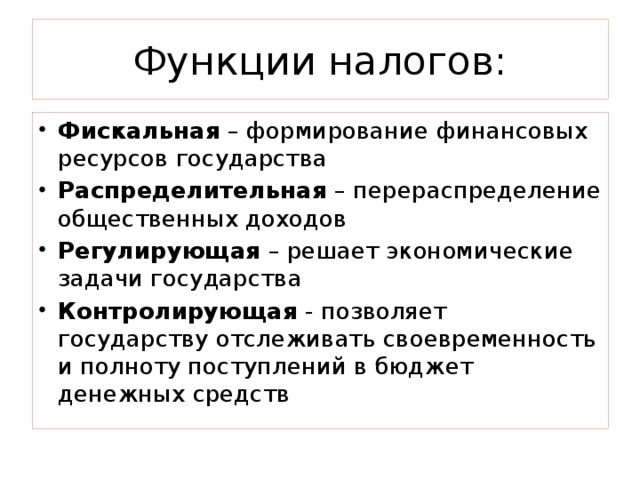

- Фискальная – формирование финансовых ресурсов государства

- Распределительная – перераспределение общественных доходов

- Регулирующая – решает экономические задачи государства

- Контролирующая - позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств

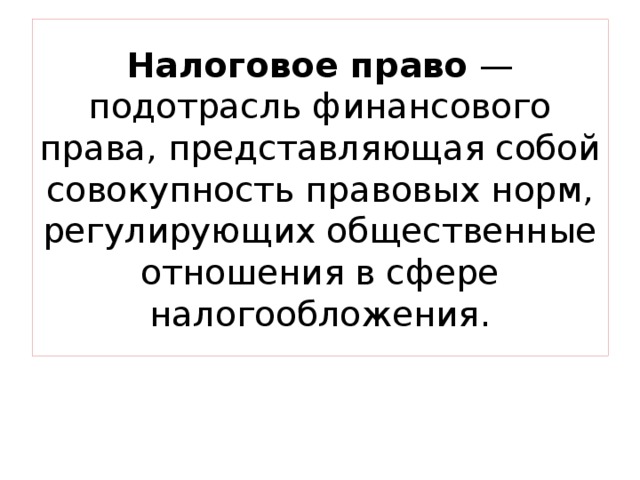

Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

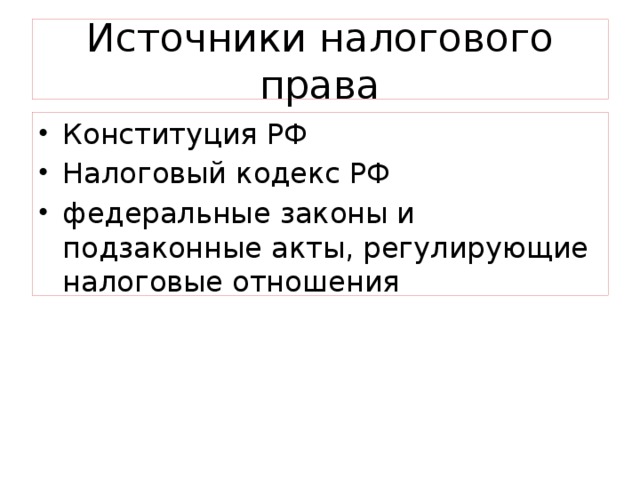

Источники налогового права

- Конституция РФ

- Налоговый кодекс РФ

- федеральные законы и подзаконные акты, регулирующие налоговые отношения

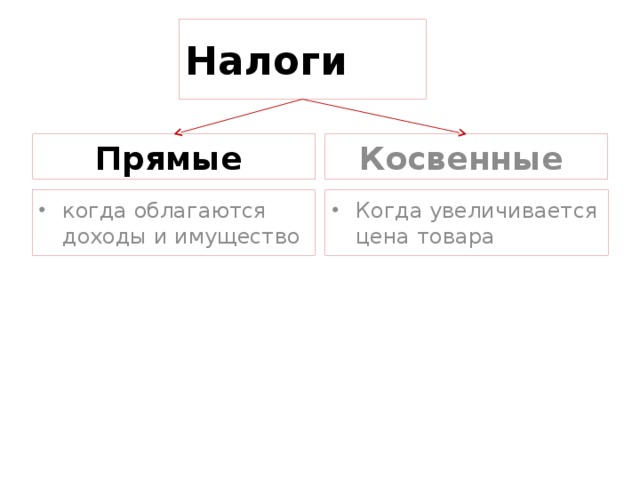

- когда облагаются доходы и имущество

- Когда увеличивается цена товара

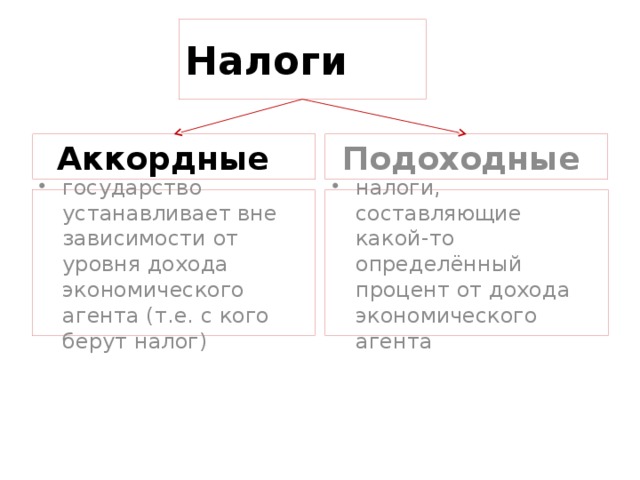

- государство устанавливает вне зависимости от уровня дохода экономического агента (т.е. с кого берут налог)

- налоги, составляющие какой-то определённый процент от дохода экономического агента

Подоходные налоги

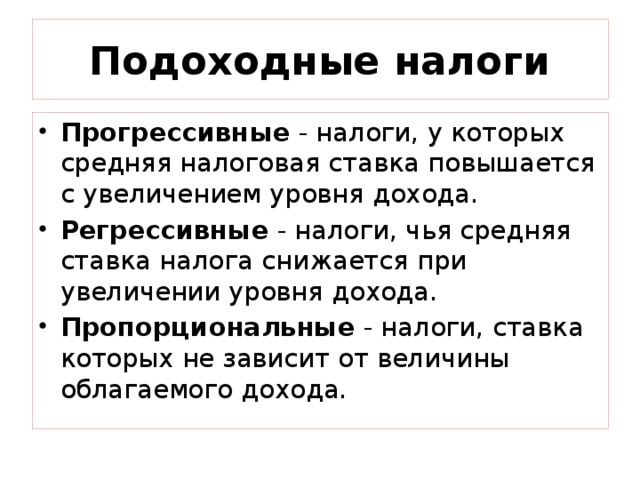

- Прогрессивные - налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода.

- Регрессивные - налоги, чья средняя ставка налога снижается при увеличении уровня дохода.

- Пропорциональные - налоги, ставка которых не зависит от величины облагаемого дохода.

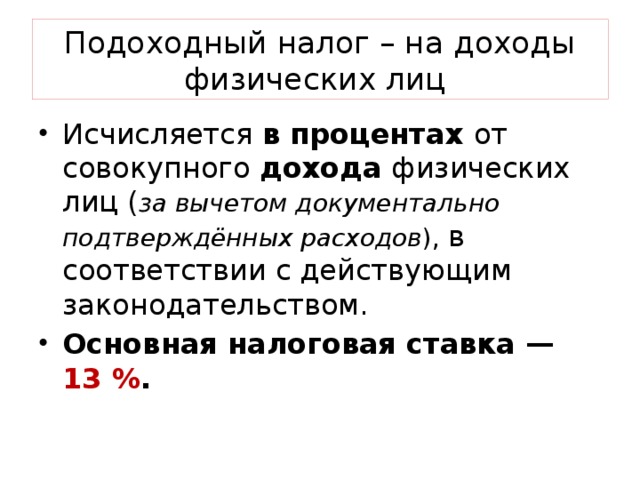

Подоходный налог – на доходы физических лиц

- Исчисляется в процентах от совокупного дохода физических лиц ( за вычетом документально подтверждённых расходов ), в соответствии с действующим законодательством.

- Основная налоговая ставка —13 %.

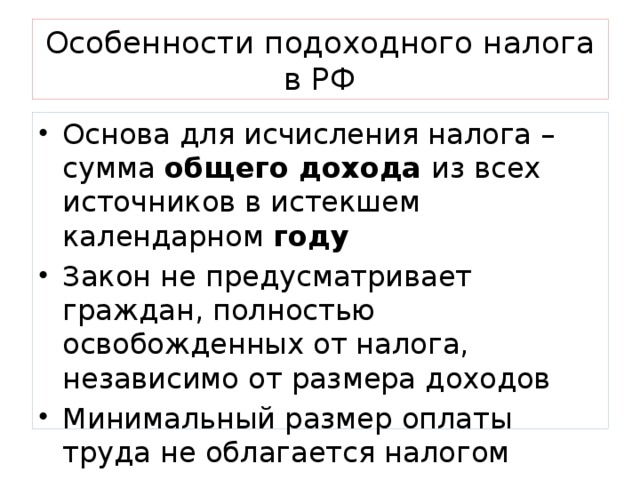

Особенности подоходного налога в РФ

- Основа для исчисления налога – сумма общего дохода из всех источников в истекшем календарном году

- Закон не предусматривает граждан, полностью освобожденных от налога, независимо от размера доходов

- Минимальный размер оплаты труда не облагается налогом

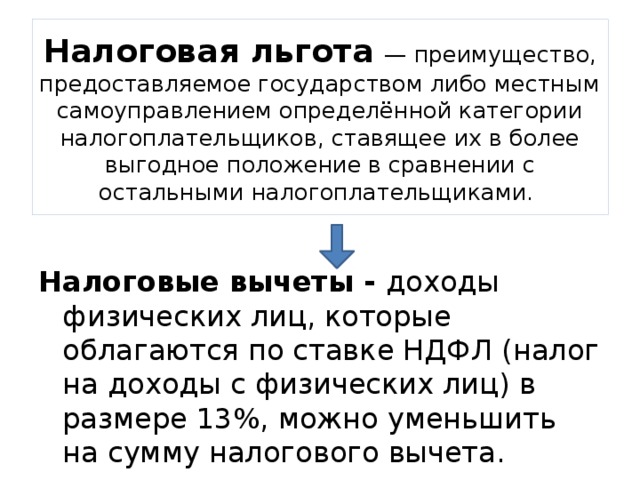

Налоговая льгота — преимущество, предоставляемое государством либо местным самоуправлением определённой категории налогоплательщиков, ставящее их в более выгодное положение в сравнении с остальными налогоплательщиками.

Налоговые вычеты - доходы физических лиц, которые облагаются по ставке НДФЛ (налог на доходы с физических лиц) в размере 13%, можно уменьшить на сумму налогового вычета.

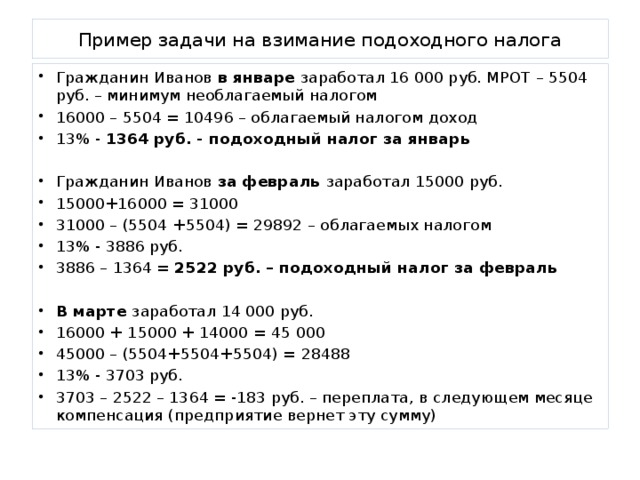

Пример задачи на взимание подоходного налога

- Гражданин Иванов в январе заработал 16 000 руб. МРОТ – 5504 руб. – минимум необлагаемый налогом

- 16000 – 5504 = 10496 – облагаемый налогом доход

- 13% - 1364 руб. - подоходный налог за январь

- Гражданин Иванов за февраль заработал 15000 руб.

- 15000+16000 = 31000

- 31000 – (5504 +5504) = 29892 – облагаемых налогом

- 13% - 3886 руб.

- 3886 – 1364 = 2522 руб. – подоходный налог за февраль

- В марте заработал 14 000 руб.

- 16000 + 15000 + 14000 = 45 000

- 45000 – (5504+5504+5504) = 28488

- 13% - 3703 руб.

- 3703 – 2522 – 1364 = -183 руб. – переплата, в следующем месяце компенсация (предприятие вернет эту сумму)

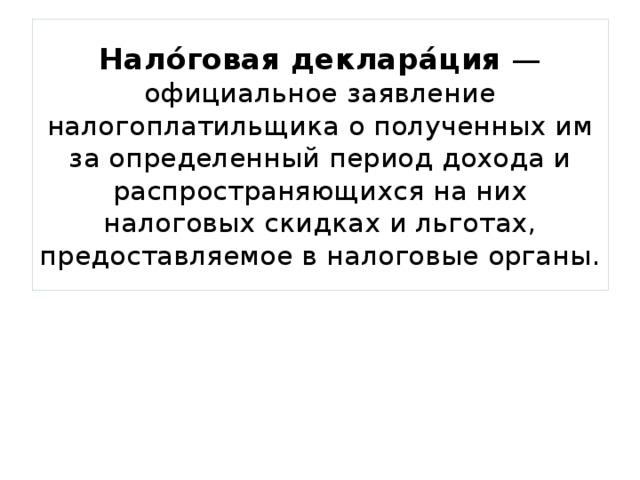

Нало́говая деклара́ция — официальное заявление налогоплатильщика о полученных им за определенный период дохода и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы.

Можно выделить две основные причины для подачи декларации:

- Причина 1: вы обязаны ее подать в соответствии с положениями статьи 219 Налогового Кодекса РФ (далее НК РФ), так как в течение года вы получили некоторый доход, с которого не был уплачен налог.

- Причина 2: вы должны подать декларацию, а также другие документы, если хотите получить социальные, имущественные и профессиональные налоговые вычеты.

В Российской Федерации, в соответствии с Налоговым Кодексом, налогоплательщики должны представлять декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Класс: 11

Цели урока:

- Познакомить учащихся с понятиями: налоги, налогоплательщик; видами налогов.

- Прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности

План урока:

- Что такое налоги и почему их нужно платить?

- Основы налогообложения граждан.

- Налоговые вычеты или как вернуть налоги в семейный бюджет.

- Решение задач

- Учебник В.И.Липсиц «Экономика»

Ожидаемые результаты.

Личностными результатами, формируемыми при изучении темы урока, являются:

- мотивированность и направленность на активное и созидательное участие в будущем в общественной и государственной жизни и важности уплаты налогов;

- заинтересованность не только в личном успехе, но и в развитии различных сторон жизни общества, в благополучии и процветании своей страны;

- ценностные ориентиры - это осознание своей ответственности за судьбу страны через уплату налогов.

Метапредметные результаты изучения темы проявляются:

- в умении сознательно организовывать свою познавательную деятельность (от постановки цели до получения и оценки результата);

- в умении объяснять явления и процессы социальной действительности с научных позиций;

- в способности анализировать реальные социальные ситуации, выбирать адекватные способы деятельности и модели поведения в рамках реализуемых основных социальных ролей, свойственных подросткам;

- в овладении различными видами публичных выступлений (высказывания, монолог, дискуссия) и следовании этическим нормам и правилам ведения диалога;

Предметными результатами изучения темы проявляются в:

- знание научных понятий по теме «Налоги».

- умения рассчитывать НДФЛ

- умения находить нужную информацию по теме «Налоги» в различных источниках;

- адекватно её воспринимать, применяя основные термины и понятия; преобразовывать в соответствии с решаемой задачей (анализировать, обобщать, систематизировать, конкретизировать имеющиеся данные, соотносить их с собственными знаниями);

- давать оценку взглядам, подходам, событиям, процессам с позиций, одобряемых в современном российском обществе социальных ценностей;

- понимание побудительной роли и мотивов уплаты налогов в деятельности человека;

- знание основных нравственных и правовых понятий, норм и правил, понимание роли налогов как решающий регулятор общественной жизни, умение применять эти нормы и правила

- к анализу и оценке реальных социальных ситуаций, установка

- на необходимость руководствоваться этими нормами и правилами в собственной повседневной жизни;

Технологическая карта урока

№ этапа

Название этапа

Деятельность учителя

Деятельность

учащегося

Введение в тему урока.

Организация групповой работы. Мозговой штурм.

Цитаты выдающихся людей по теме.

Налоги для государства – то же, что паруса для корабля. Они служат тому, чтобы скорее ввести его в гавань, а не тому, чтобы завалить его своим бременем или держать всегда в открытом море и чтоб, наконец, потопить его. (Екатерина II Великая)

Налог — это дозволенная форма грабежа. (Фома Аквинский)

Государство прекращает войну всех против всех, и налоги являются ценой, которой покупается общественный мир. (Томас Гоббс)

Безопасность и собственность могут существовать лишь в таком государстве, где налоговая шкала не меняется каждый год. (Наполеон 1 Бонапарт)

Объяснить смысл высказывания каждой группой.

Что такое налоги и почему их нужно платить?

1. Вспомнить и дать каждой группой определение понятия, что такое налог.

2. Предлагает нарисовать кластеры;

2.1. Зачемнужны налоги

2.2. Функции налогов

2.3. Виды налогов

1. Представитель

группы дает определение понятие

2. Работа по темам кластеров

Учебник. Параграф 29.

3. Проверяют правильность составления кластера

Основы налогообложения граждан.

13%: для любых доходов физических лиц, за исключением тех, для которых установлены специальные ставки налога на доход физических лиц (НДФЛ) – 13, 15%, 30%, 35%.

35% облагаются:

- от стоимости выигрышей и призов, в части превышающей 4 000 рублей;

- доходы от процентов по вкладам в банках, в части превышения суммы, рассчитанной, исходя из действующей ставки рефинансирования ЦБ РФ+5 п.п.;

- суммы экономии физических лиц на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования ЦБ.

- При получении заемных средств в валюте превышение суммы процентов, исчисленной исходя из условий договора.

30% облагаются: доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ

15% действует в отношении: доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций.

13% облагаются: доходы физических лиц от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ; доходы физических лиц в виде процентов по облигациям с ипотечным покрытием

Не подлежат обложению налогом на доход физических лиц (НДФЛ) следующие виды дохода:

Конспект с использованием материалов учебника.

Решение задач по теме урока и тестовых заданий для подготовки к ЕГЭ

Карточки с заданиями

Параграф 29 стр. 210-218. Выписать терминологию к параграфу.

В Интернете прочитать статьи налогового кодекса: 21, 25, 32, 217, 218.

Тестовые задания для подготовки к ЕГЭ

1. К числу прямых налогов, уплачиваемых гражданами РФ, относится

1) налог с продаж

2) подоходный

3) акцизный сбор

4) таможенная пошлина

2. Верны ли следующие суждения о назначении налоговой политики?

А) Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б) Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

3. Какой вид налога является прогрессивным?

1) ставка налога не зависит от дохода

2) ставка устанавливается в одинаковом процентном отношении к объекту обложения

3) средняя ставка налога повышается по мере роста дохода

4) ставка налога уменьшается по мере роста дохода

4. Как называется налог, связанный с ввозом товара из-за границы?

1) налог на доход предприятий

2) налог на имущество

3) НДС

4) акциз

5) таможенные пошлины.

5. Верны ли следующие суждения о налогах?

А. С ростом налогооблагаемой базы налоговые поступления в бюджет, как правило, сокращаются.

Б. Снижение налогов на прибыль способствует созданию новых рабочих мест.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

6. Какого налога не существует?

1) на имущество

2) на доход

3) на образование

4) на автомобили

7. Верны ли следующие суждения о налогах?

А. Косвенные налоги отличаются от прямых тем, что их уплата является добровольной.

Б. Снижение налогов на малый и средний бизнес способствует росту экономики.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

8. Государство утвердило новые, более высокие тарифы на ввоз в страну иностранных машин. Какую функцию государства в экономике можно проиллюстрировать данным примером?

1) борьба с монополистическими объединениями

2) выстраивание системы социального партнерства

3) производство и обеспечение общественных благ

4) защита отечественного производителя от иностранной конкуренции

9. Отмена таможенной пошлины на импортируемый товар приведет:

1) к снижению внутренней цены данного товара

2) к увеличению потребления этого товара

3) к снижению производства данного товара внутри страны

4) к потерям бюджета

5) все предыдущие ответы верны

10. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 260 тыс., 390 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

11. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 360 тыс., 590 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

12. Кирилл, Никита и Даня заработали за год соответственно 1 млн., 2 млн., 3 млн. рублей, а налогов заплатили 130 тыс., 130 тыс., 130 тыс. рублей. Какой вид ставки у данного налога?

1) твердый

2) пропорциональный

3) прогрессивный

4) регрессивный

13. Какой вид факторного дохода предпринимательской деятельности?

1) прибыль

2) заработная плата

3) рента

4) дивиденд

14. Рома накануне своего дня рождения пришел в магазин и узнал, что его любимый объектив стоит от 195 до 237 тыс. рублей. Какая функция денег проявляется в данном факте?

1) единица измерения

2) средство обращения

3) средство межгосударственных расчетов

4) средство накопления

15.Товар подорожал на 25%, а потом еще на 40%. На сколько процентов подорожал товар?

16. Налог на прибыль составляет 13%. Глебу на карточку перевели 41 760 рублей. Найдите зарплату Глеба до уплаты налога.

- 1

- 2

- 3

- 4

- 5

Рецензии

Аннотация к презентации

Презентационная работа по обществознанию, адресованная студентам начальных курсов либо старшим школьникам. Благодаря данной работе учащиеся узнают, что такое налоги, для чего они нужны и какие функции выполняют.

Краткое содержание

- Понятие налогов

- Виды налогов

- Функции налогов

- Налоговая система и налоговая политика государства

Для проведения урока учителем

Содержание

Тема. Сущность налогов и налогообложения

1. Понятие налогов.

3. Функции налогов.

4. Налоговая система и налоговая политика государства.

Понятие налогов

Налоги — основная доходная часть бюджета и одновременно важный инструмент государственного регулирования экономики.

Налог - обязательный платеж физических и юридических лиц государству как в форме налога, т.е. безвозмездного платежа государству, так и в форме сбора, т.е. платежа государству за предоставление им прав, разрешений и других юридически значимых действий.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого – одно из условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений.

Рассмотрим виды налогов, которые входят в налоговую систему.

Классификация налогов

Налоги можно классифицировать:

- по методу взимания;

- по характеру налоговых ставок;

- по объектам поступления.

Налоги по методу взимания:

- налоги на доходы (налог на прибыль организаций, индивидуальный подоходный налог);

- налог на имущество, налог за пользование природными ресурсами.

- налоги на товары и услуги (НДС, таможенные сборы, акцизы…)

Налоги по характеру налоговых ставок:

- Страховые взносы от фонда оплаты труда - 30% (платит работодатель).

- налог с физических лиц 13%.

Налоги по объектам поступления:

- НДС, акциз, прибыль, НДФЛ, страховые взносы, прочие налоги

- Налог на имущество юр. лиц, транспортный налог , налог на игровой бизнес

- Налог на имущество физ. лиц, налог на землю

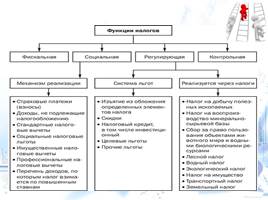

Функции налогов

- Распределительная.

- Регулирующая.

- Фискальная.

- Стимулирующая.

В соответствии со ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики (ст. 19 НК РФ) и следующие элементы налогообложения:

Обязательные элементы налогообложения

- налоговая база

- налоговая ставка

- объект налогообложения

- налогоплательщик

- порядок исчисления налога

- налоговый период

- сроки уплаты налога

Налог на добавленную стоимость

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

Объект налогообложения – реализация товаров (работ, услуг)

Ставки – 0%, 10%, 18%

Налоговый период – месяц или квартал

АКЦИЗЫ

Налогоплательщики – организации, индивидуальные предприниматели, лица, перемещающие товары через таможенную границу

- Объект налогообложения – реализация подакцизных товаров

- Ставки – определяются в зависимости от вида подакцизного товара

- Налоговый период – месяц

- Налогоплательщики –индивидуальные предприниматели, физические лица (резиденты и нерезиденты)

- Объект налогообложения – доход физических лиц, материальная выгода

- Ставки – 13%

- Налоговый период – год

СТРАХОВЫЕ ВЗНОСЫ

- Налогоплательщики – организации, индивидуальные предприниматели

- Объект налогообложения – выплаты, осуществляемые в пользу физических лиц

- Ставки – имеют регрессивный характер, основная – 30%

- Налоговый период – год

НАЛОГ НА ПРИБЫЛЬ

- Налогоплательщики – российские и иностранные организации

- Объект налогообложения – прибыль, полученная налогоплательщиком

- Ставки – 20%

- Налоговый период – календарный год

Понятие налоговой системы

Налоги взимаются с доходов и имущества, товаров и услуг.

Совокупность взимаемых в стране налогов, правил их уплаты и дейсвий налоговых органов называется налоговой системой.

В России основы налоговой системы закреплены в Налоговом кодексе Российской Федерации.

Сравнение ставок налогов с течением времени.

Ставки налогов определяются налоговой политикой государства.

продолжение слайда

Льготы налогообложения

Существуют налоги и существуют льготы по ним. Льготное налогообложение предусмотрено, например, для малых предприятий, а также для предприятий, использующих труд пенсионеров и инвалидов.

Освобождается от налогов прибыль, которая расходуется на содержание объектов здравоохранения, домов престарелых и инвалидов, детских школьных учреждений, домов культуры, спортивных сооружений.

Льготное налогообложение на освоение новых технологий, взносов в благотворительные, экологические, оздоровительные фонды.

Презентация по обществознанию на тему Налоги 11 класс, предмет презентации: Обществознание . Этот материал в формате pptx (PowerPoint) содержит 16 слайдов, для просмотра воспользуйтесь проигрывателем. Презентацию на заданную тему можно скачать внизу страницы, поделившись ссылкой в социальных сетях! Презентации взяты из открытого доступа или загружены их авторами, администрация сайта не отвечает за достоверность информации в них, все права принадлежат авторам презентаций и могут быть удалены по их требованию.

Слайды и текст этой презентации

Презентация для подготовки к ЕГЭ по обществознанию

Хиукова В.Н. учитель истории и обществознания г. Миасс Челябинской области МАОУ «СОШ №4

Налог это индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц

Фискальная — формируют государственный бюджет

Регулирующая – путём изменения налогообложения решаются важные государственные задачи

Стимулирующая – стимулирует развитие НТР, приток денежных ресурсов в базовые отрасли экономки

Распределительная – перераспределение денежных средств, собранных в госбюджет, между теми или иными группами населения

направленность в госбюджет

определенность и точность

По уровню

взимания

Виды налогов (По уровню взимания)

налог на прибыль

налог на добавленную стоимость

акцизы – налог на товары, которые не являются товарами первой необходимости, но пользуются повышенным спросом: алкоголь, сигареты, топливо, автомобили. На эти товары значительно выше цена, чем их себестоимость, поэтому и налоги платятся за них большие.

доходы от капитал

подоходный налог ( он единый – 13 %)взносы в социальные внебюджетные фонды ( см. тему № 21 «Госбюджет»)

Госпошлина

лесной налог

водный налог и др.

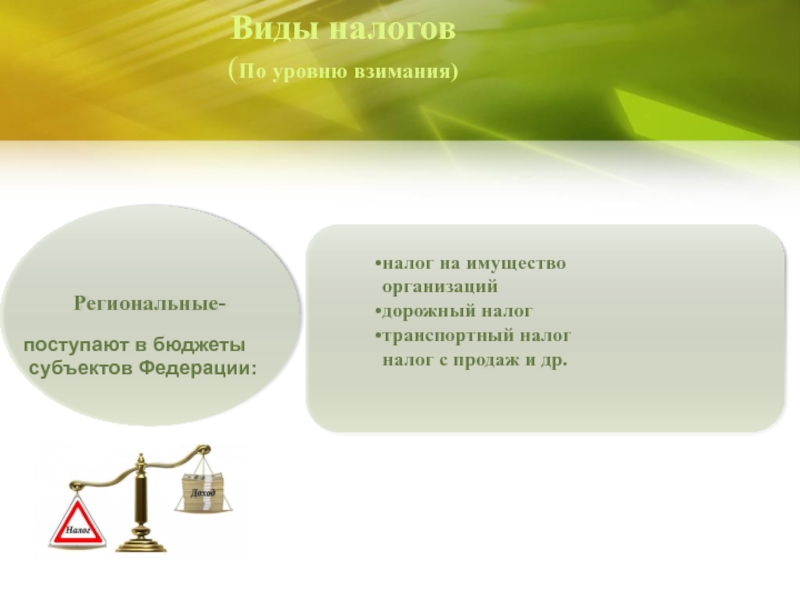

Виды налогов (По уровню взимания)

поступают в бюджеты

субъектов Федерации:

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

Виды налогов (По уровню взимания)

поступают в бюджеты

муниципалитетов

налог на имущество организаций

дорожный налог

транспортный налог

налог с продаж и др.

По виду объектов

налогообложения

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный)

Косвенные – взимаются в виде надбавок к цене товаров и услуг (акцизные сборы, налог с продаж, на добавленную стоимость и др.; налогоплательщик не платит налог по квитанции, он платит за завышенную цену товара, а предприниматель получает больше прибыли — отсюда и больше налогов, то есть покупатель не прямо, а косвенно выплачивает налог)

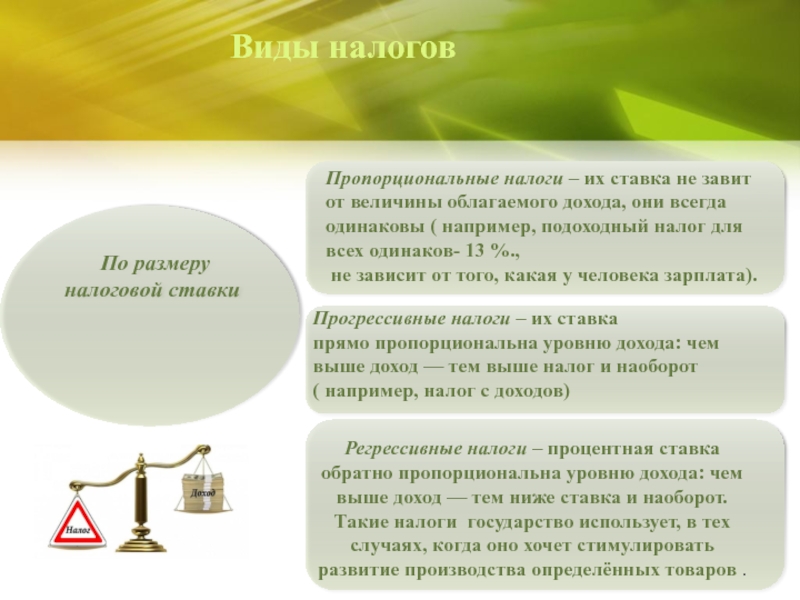

По размеру

налоговой ставки

Пропорциональные налоги – их ставка не завит от величины облагаемого дохода, они всегда одинаковы ( например, подоходный налог для всех одинаков- 13 %.,

не зависит от того, какая у человека зарплата).

Прогрессивные налоги – их ставка

прямо пропорциональна уровню дохода: чем выше доход — тем выше налог и наоборот

( например, налог с доходов)

Регрессивные налоги – процентная ставка обратно пропорциональна уровню дохода: чем выше доход — тем ниже ставка и наоборот. Такие налоги государство использует, в тех случаях, когда оно хочет стимулировать развитие производства определённых товаров .

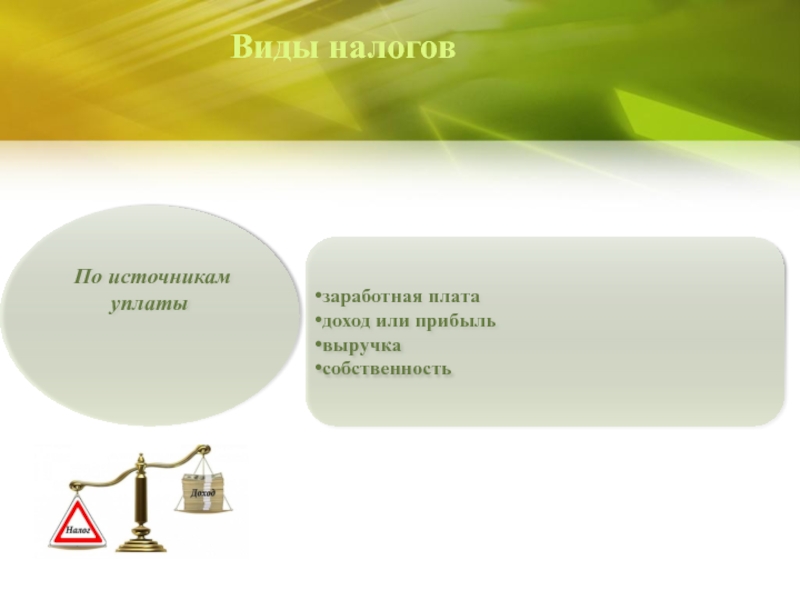

По источникам уплаты

заработная плата

доход или прибыль

выручка

собственность

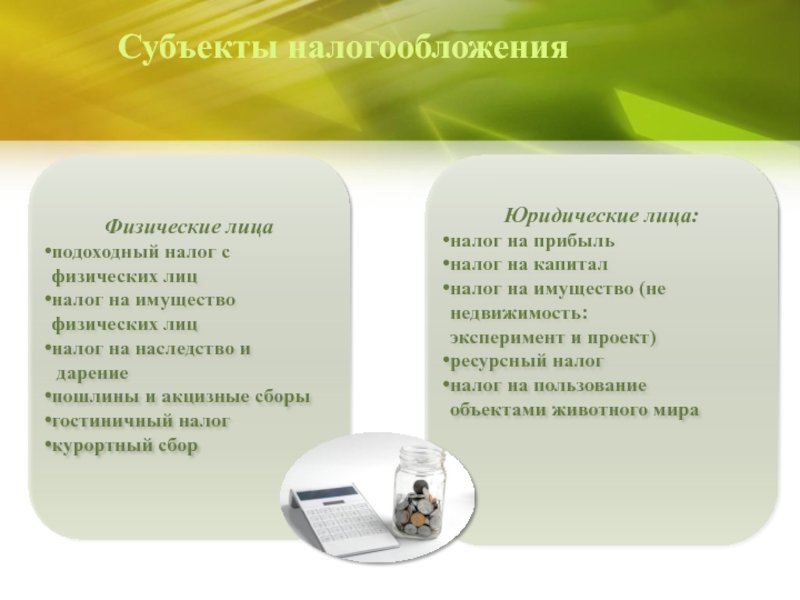

Физические лица

подоходный налог с

физических лиц

налог на имущество

физических лиц

налог на наследство и

дарение

пошлины и акцизные сборы

гостиничный налог

курортный сбор

Юридические лица:

налог на прибыль

налог на капитал

налог на имущество (не

недвижимость:

эксперимент и проект)

ресурсный налог

налог на пользование

объектами животного мира

С физических и

юридических лиц

налог на покупку иностранной

валюты и ценных бумаг

земельный, водный налог

социальный налог

налог на рекламу, на использование

российской символики

налог на развитие территории

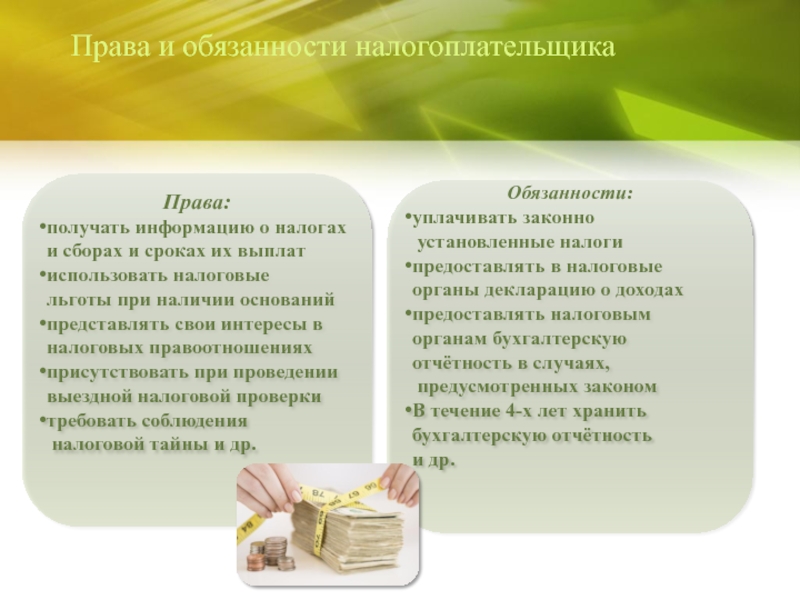

Права и обязанности налогоплательщика

Права:

получать информацию о налогах

и сборах и сроках их выплат

использовать налоговые

льготы при наличии оснований

представлять свои интересы в

налоговых правоотношениях

присутствовать при проведении

выездной налоговой проверки

требовать соблюдения

налоговой тайны и др.

Обязанности:

уплачивать законно

установленные налоги

предоставлять в налоговые

органы декларацию о доходах

предоставлять налоговым

органам бухгалтерскую

отчётность в случаях,

предусмотренных законом

В течение 4-х лет хранить

бухгалтерскую отчётность

и др.

Налоговая система страны

Законодательство

о налогах и

сборах

Обязательные элементы, без существования каждого из которых система функционировать не может

Взаимосвязь и взаимозависимость элементов, образующих единство налоговой системы

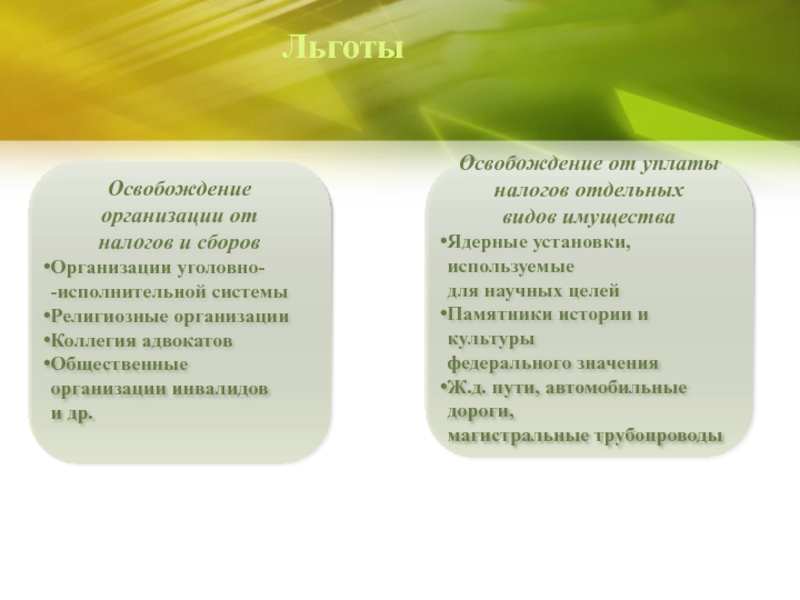

Освобождение

организации от

налогов и сборов

Организации уголовно-

-исполнительной системы

Религиозные организации

Коллегия адвокатов

Общественные

организации инвалидов

и др.

Освобождение от уплаты

налогов отдельных

видов имущества

Ядерные установки, используемые

для научных целей

Памятники истории и культуры

федерального значения

Ж.д. пути, автомобильные дороги,

магистральные трубопроводы

Источники

Обществознание. Полный справочник для подготовки к ЕГЭ. Баранов П.А., Воронцов А.В., Шевченко С.В Москва АСТ Астрель 2016

Налоги и налогообложение в схемах и таблицах:

учебное пособие / Е.С.Вылкова, И.А.Кацюба,

Е.А. СПбГУЭФ, 2012

Текст этой презентации

Налоги

Подготовила: Короткова Ирина Викторовна учитель истории и обществознания МОУ «Средняя общеобразовательная школа № 28», г. Саранск Республики Мордовия

Объясните значение:

Государственный бюджет; Юридическое лицо; Физическое лицо;

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части принадлежащих им денежных средств. это обязательные безвозмездные платежи в государственный или местный бюджеты, производимые в различных формах физическими или юридическими лицами и регулируемые соответствующим законодательством.

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения страны.

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность.

Признаки налогов:

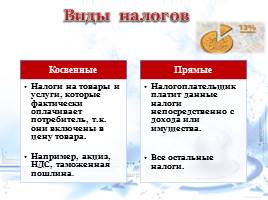

Виды налогов

Налоги делятся на прямые и косвенные.

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на имущество). Они причитаются с налогоплательщика в случае наличия у него доходов, имущества, предполагающих налоговые обязательства.

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар покупателем (налог на добавленную стоимость, таможенные пошлины). Они возложены на конечного потребителя вне зависимости от его реального дохода

Функции налогов

Регулирующая Распределительная Фискальная Контрольная (социальная)

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая функция может быть стимулирующей (предоставление льгот) и дестимулирующей (повышение налоговых ставок). Распределительная (социальная) - через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Функции налогов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми ресурсами для содержания государственного аппарата; - содержания объектов здравоохранения, образования; - покрытия расходов на охрану окружающей среды, строительство государственных сооружений; - развития науки, техники и культуры. Контрольная - проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники их доходов и расходов.

Функции налогов

Виды налогов в РФ

Федеральные Региональные Местные

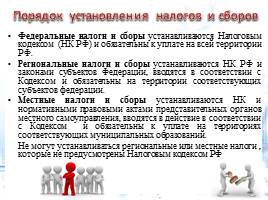

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны к уплате на всей территории РФ. Региональные налоги и сборы устанавливаются НК РФ и законами субъектов Федерации, вводятся в соответствии с Кодексом и обязательны на территории соответствующих субъектов федерации. Местные налоги и сборы устанавливаются НК и нормативными правовыми актами представительных органов местного самоуправления, вводятся в действие в соответствии с Кодексом и обязательны к уплате на территориях соответствующих муниципальных образований. Не могут устанавливаться региональные или местные налоги , которые не предусмотрены Налоговым кодексом РФ

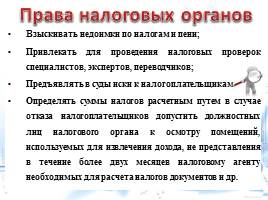

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для извлечения дохода, проводить инвентаризацию имущества налогоплательщика; Приостанавливать операции по счетам налогоплательщика в случае неуплаты налога в срок;

Права налоговых органов

Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в суды иски к налогоплательщикам; Определять суммы налогов расчетным путем в случае отказа налогоплательщиков допустить должностных лиц налогового органа к осмотру помещений, используемых для извлечения дохода, не представления в течение более двух месяцев налоговому агенту необходимых для расчета налогов документов и др.

Права налоговых органов

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, за которое НК РФ установлена ответственность.

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены как организации, так и физические лица в случаях, предусмотренных гл.16 Налогового кодекса. Последние могут быть привлечены к ответственности с шестнадцатилетнего возраста. Ст. 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической ответственности: гражданскую, дисциплинарную, материальную, административную, уголовную.

Виды ответственности в налоговом праве

Зачем нужны налоги? Какую роль играют налоги в государстве?

Читайте также: